Marktgröße und Marktanteil für organische Reibungsmodifikator-Additive

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

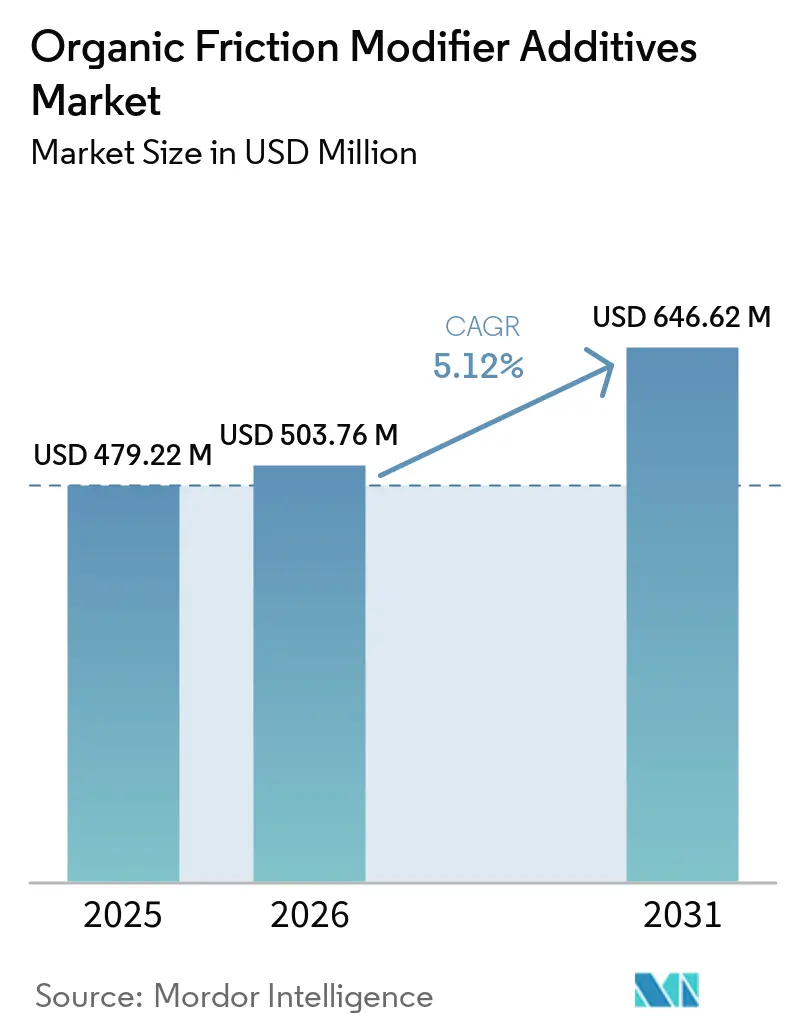

| Marktgröße (2026) | 503.76 Millionen US-Dollar |

| Marktgröße (2031) | 646.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

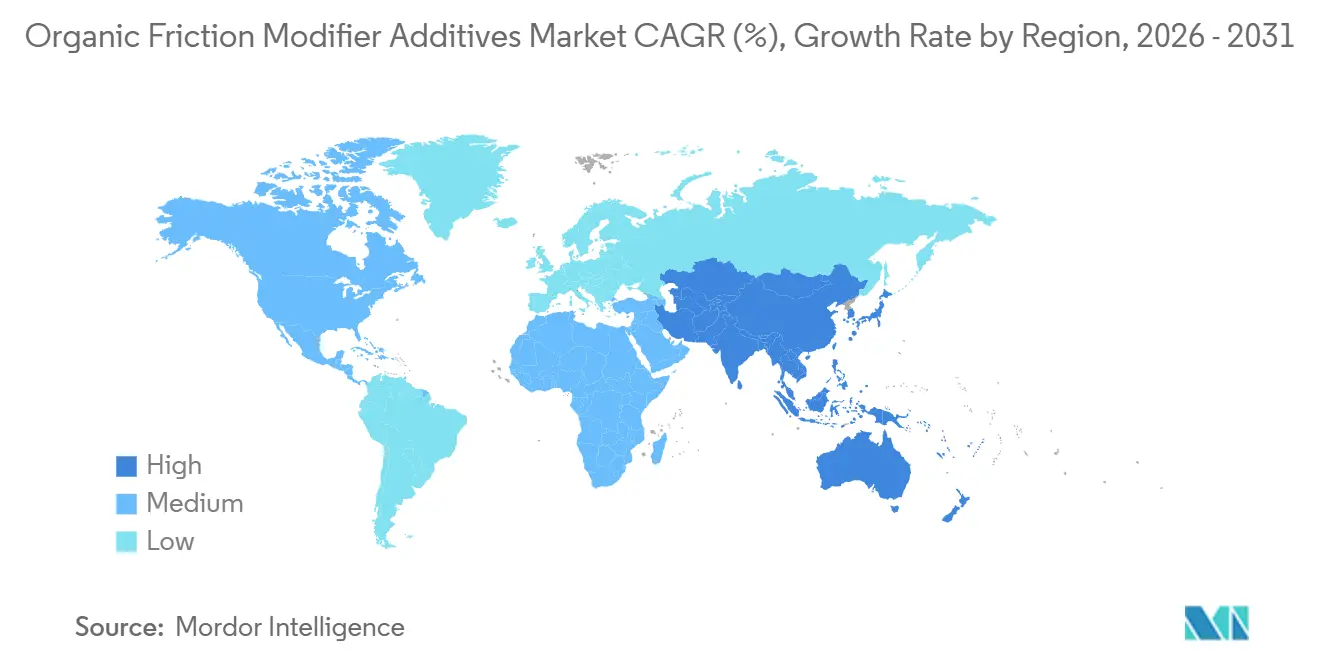

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organische Reibungsmodifikator-Additive von Mordor Intelligence

Die Marktgröße für organische Reibungsmodifikator-Additive wird auf 479,22 Millionen USD im Jahr 2025, 503,76 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 646,62 Millionen USD erreichen, mit einer CAGR von 5,12 % von 2026 bis 2031. Die zunehmende Elektrifizierung des Automobilsektors, strengere globale Emissionsvorschriften, die aschefreie Chemikalien begünstigen, sowie OEM-Bestrebungen hin zu Ölwechselintervallen von 20.000 Kilometern gestalten die Nachfrage nach Schmierstoffadditiven neu. Getriebehersteller schreiben Reibungskoeffizienten unter 0,06 vor, um Kupplungsruckeln zu reduzieren, was den Einsatz von Ester- und Amidmolekülen in Doppelkupplungs- und stufenlosen Getriebeflüssigkeiten fördert. Rasante Zuwächse in der E-Achsen-Produktion erfordern Flüssigkeiten mit extrem niedrigem Reibungskoeffizienten und elektrischen Leitfähigkeitsobergrenzen von 100 pS/m, was Lieferanten dazu veranlasst, in Polyalphaolefin lösliche Ester einzuführen, die bei 150 °C stabil bleiben. Gleichzeitig lenken Versorgungsrisiken im Zusammenhang mit palmölbasierten Oleochemikalien und bevorstehende europäische Mikroplastikvorschriften Formulierer in Richtung biologisch abbaubarer Rohstoffe und multifunktionaler Moleküle, die die Gesamtbehandlungsraten senken.

Wichtigste Erkenntnisse des Berichts

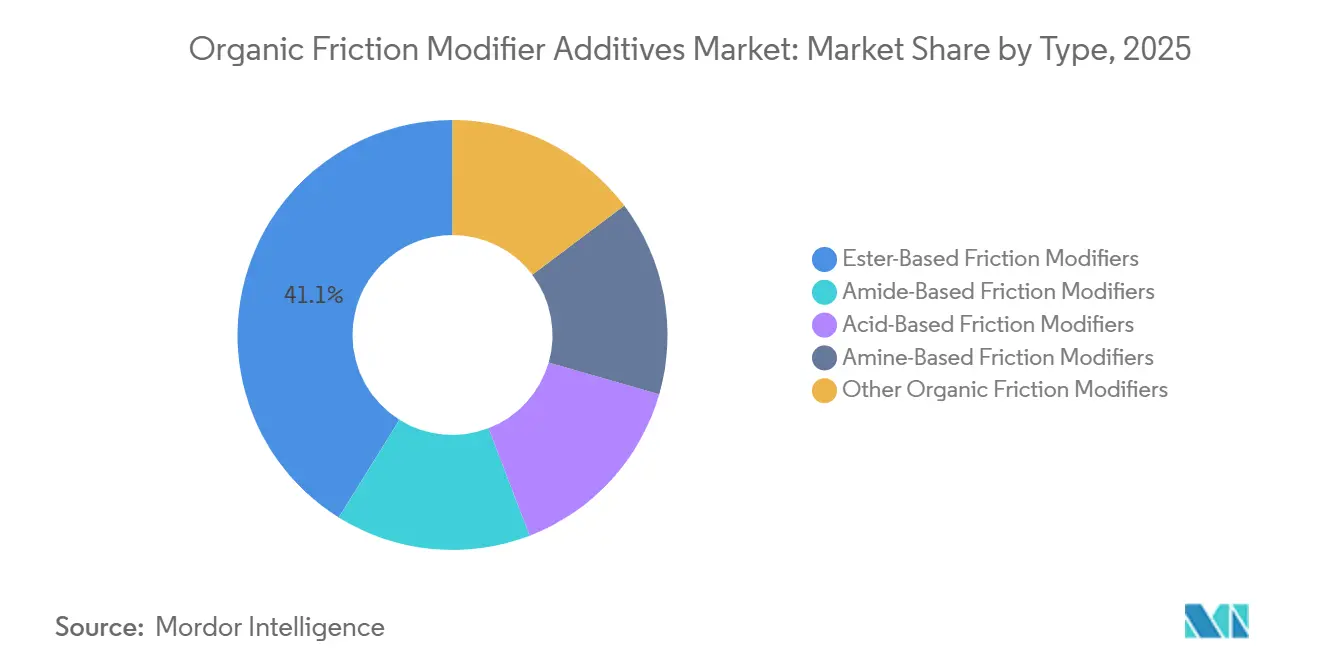

- Nach Typ entfielen esterbasierte Reibungsmodifikatoren im Jahr 2025 auf 41,11 % des Marktanteils für organische Reibungsmodifikator-Additive, während amidbasierte Reibungsmodifikatoren im Prognosezeitraum (2026–2031) eine CAGR von 5,63 % verzeichnen werden.

- Nach Form hielt Flüssig im Jahr 2025 einen Anteil von 83,34 % am Markt für organische Reibungsmodifikator-Additive, während Fest (Pulver/dispergierbar) im Prognosezeitraum (2026–2031) mit einer CAGR von 5,99 % wachsen wird.

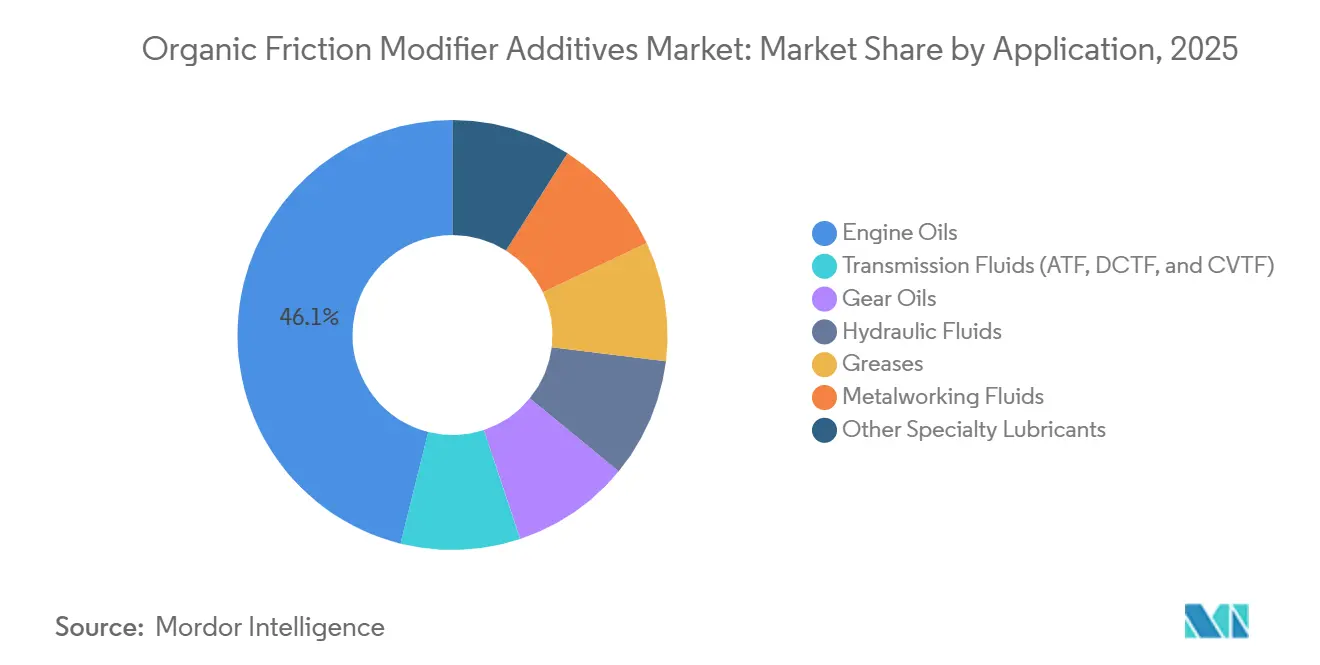

- Nach Anwendung dominierten Motorenöle mit einem Anteil von 46,12 % an der Marktgröße für organische Reibungsmodifikator-Additive im Jahr 2025, und Getriebeflüssigkeiten werden im Prognosezeitraum (2026–2031) mit einer CAGR von 6,12 % wachsen.

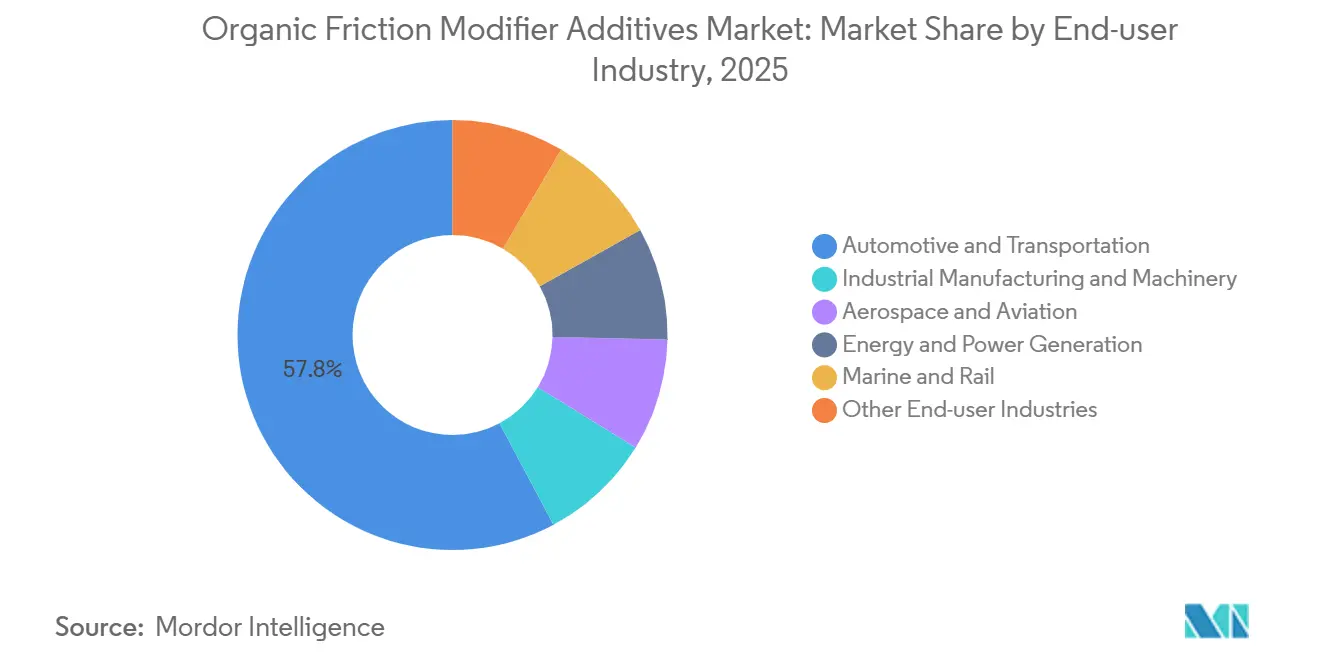

- Nach Endverbraucherbranche kontrollierten Automobil und Transport 57,78 % des Umsatzes im Jahr 2025, während die Luft- und Raumfahrt im Prognosezeitraum (2026–2031) eine CAGR von 6,34 % verzeichnen wird.

- Nach Geografie führte Asien-Pazifik mit 52,22 % des Umsatzes im Jahr 2025, und die Region wird voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 6,26 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für organische Reibungsmodifikator-Additive

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Umweltvorschriften für Motorenöl- formulierungen | +1.2% | Global, mit früher Durchsetzung in der EU und China | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Automatik- und Doppelkupplungsgetrieben | +1.5% | APAC als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entwicklung von Hochtemperatur-Langzeit-Synthetikschmierstoffen | +0.9% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Formulierungssynergien mit ionischen Flüssigkeitsverstärkern in Hybrid-Antriebssträngen | +0.6% | Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| OEM-Garantieverlängerungen für E-Achsen-Schmierstoffe mit extrem niedrigem Reibungskoeffizienten | +0.8% | Global, angeführt von EU- und chinesischen Elektrofahrzeugmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Umweltvorschriften für Motorenölformulierungen

Regulierungsbehörden begrenzen Phosphor, Schwefel und sulfatierte Asche, was Mischbetriebe dazu zwingt, von metallischen auf organische Reibungsmodifikatoren umzusteigen. Die REACH-Neueinstufung kurzkettig chlorierter Paraffine durch die EU im Jahr 2024 schuf einen unmittelbaren Bedarf an aschefreien Alternativen[1]Europäische Chemikalienagentur, "Aktualisierungen der Zulassungsliste," echa.europa.eu. Die Umweltschutzbehörde der Vereinigten Staaten hat 2025 die Tier-4-Grenzwerte finalisiert, die Dieselschmierstoffe erfordern, die mit Abgasnachbehandlungsgeräten kompatibel sind. Chinas GB 11121-2024-Spezifikation begrenzt Phosphor auf 0,06 %, was Glycerinmonooleat- und PIB-Succinimid-Derivate unverzichtbar macht. Diese gleichzeitigen Vorschriften beschleunigen die Adoptionskurve für Ester- und Amidmoleküle, die Reibungskoeffizienten unter 0,08 halten, ohne katalytische Hardware zu vergiften. Lieferanten, die Feldversuche vor dem 18-monatigen OEM-Genehmigungszyklus abgeschlossen haben, genießen nun eine Preismacht als Erstanbieter.

Wachsende Verbreitung von Automatik- und Doppelkupplungsgetrieben

Automatik- und Doppelkupplungseinheiten machten 68 % der Pkw-Produktion im Jahr 2025 aus, sieben Prozentpunkte mehr als 2023, wobei Asien-Pazifik den größten Teil des Volumens beisteuerte. Doppelkupplungsgetriebe sind auf organische Modifikatoren angewiesen, die mit 0,3 %–0,8 % dosiert werden, um die Kupplungsreibung zwischen -40 °C und 150 °C konstant zu halten. Die chinesische Produktion erreichte 2025 5,5 Millionen Doppelkupplungsfahrzeuge, da BYD und Geely auf Sieben- und Achtgangdesigns umstellten, um Kraftstoffziele von 4,0 l/100 km zu erfüllen. Stufenlose Einheiten benötigen thermisch robuste Amide zur Stabilisierung der Riementraktionskraft, während nordamerikanische OEMs Acht- und Zehngang-Automatikgetriebe auf eine Verbreitung von 42 % steigerten, was die Nachfrage weiter ankurbelt. Längere 10-Jahres-Garantien verpflichten Flüssigkeiten dazu, die Oxidationsstabilität über 100.000 km aufrechtzuerhalten, was Additivpakete neu gestaltet.

Entwicklung von Hochtemperatur-Langzeit-Synthetikschmierstoffen

Synthetische Grundöle decken nun 38 % des globalen Motorenölvolumens ab, da OEMs die Ölwechselintervalle auf 20.000 km ausdehnen. Herkömmliche Ölsäureester hydrolysieren oberhalb von 120 °C, aber verzweigte Ester aus TMP und Pentaerythritol halten 200 °C stand und ermöglichen 30.000-km-Dieselölwechsel in Europa. Nordamerikanische Schwerlastflotten verwenden API-CK-4-Öle, die 150.000 Meilen halten müssen, ein Ziel, das durch synthetische Ester in Kombination mit gehinderten Phenol-Antioxidantien erreicht wird. Ionische Flüssigkeitskandidaten zeigten bei Oak-Ridge-Tests Reibungskoeffizienten unter 0,05 bei 150 °C, doch die Kosten pro Kilogramm sind nach wie vor zehnmal höher als bei Standardestern[2]Oak Ridge National Laboratory, "Tribologie ionischer Flüssigkeiten," ornl.gov. BASF und Cargill skalieren die Produktion, um die Lücke bis 2028 zu schließen.

Formulierungssynergien mit ionischen Flüssigkeitsverstärkern in Hybrid-Antriebssträngen

Die Produktion von Hybridfahrzeugen erreichte 2025 14,2 Millionen Einheiten, was den Fokus auf Start-Stopp-Reibungsspitzen erhöht. Ionische Flüssigkeiten haben keinen Dampfdruck und bilden dauerhafte Grenzfilme, die die Reibung im Grenzreibungsbereich um 40 % gegenüber ZDDP reduzieren. Toyota- und Honda-Feldversuche zeigten 8 % Akkulebensdauergewinne durch 2 %ige Dosierungen ionischer Flüssigkeiten. Phosphatester ergänzen die ionische Adsorption und ermöglichen 0W-16-Viskositätsklassen mit einer Reibung unter 0,06 bei 40 °C. EU-PFAS-Vorschläge könnten die Kommerzialisierung fluorierter Anionvarianten jedoch bis nach 2027 verzögern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffversorgungsrisiken (Oleochemikalien, Ester, Amine) | -0.7% | Global, konzentriert auf APAC-Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Kompatibilitätsprobleme mit bestimmten Grundölen und Additivpaketen | -0.4% | Global, insbesondere im nordamerikanischen Schwerlastsegment | Mittelfristig (2–4 Jahre) |

| Ausstehende EU-Mikroplastikgesetzgebung für langkettige Alkylester | -0.3% | EU, mit möglicher Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffversorgungsrisiken (Oleochemikalien, Ester, Amine)

Palmölabgaben in Indonesien haben die Ölsäurepreise im ersten Quartal 2025 um 34 % angehoben und die Additivmargen für Mischbetriebe ohne integrierte Rohstoffpositionen geschmälert. Nur 40 % des Spot-Palmöls erfüllt die Säurewertspezifikation von weniger als 2 mg KOH/g, was eine vorgelagerte Reinigung oder Premium-Beschaffung erfordert. Die Propylenoxidkapazität bleibt hinter dem nachgelagerten Bedarf zurück und schafft bis 2031 ein drohendes Defizit von 1,1 Millionen Tonnen, was die Kosten für Aminmodifikatoren in die Höhe treibt. Petronas Chemicals eröffnete 2025 einen oleochemischen Hub mit einer Kapazität von 50.000 Tonnen pro Jahr in Johor, um eine eigene Versorgung zu sichern und die Volatilität zu reduzieren. Rizinusöl- und Algenpfade machen noch weniger als 5 % der Rohstoffe aus, aber Pilotprojekte zielen bis 2028 auf 10 % ab.

Kompatibilitätsprobleme mit bestimmten Grundölen und Additivpaketen

Estermodifikatoren fallen in Gruppe-I-Grundölen mit hohem Aromatengehalt aus, verstopfen Filter und beeinträchtigen den Wärmeübergang. Lubrizol-Tests zeigten einen 18 %igen Reibungsverlust, wenn Glycerinmonooleat auf Schwefel über 300 ppm in Gruppe-II-Grundölen traf. Kompetitive Adsorption mit ZDDP kann den Verschleißschutz um 25 % reduzieren, was für Dieselflotten, die noch 1.200-ppm-P-Pakete verwenden, problematisch ist. Aftons Patent für einen borierten Ester, der Reibung und Verschleißschutz in einem Molekül vereint, könnte einen Teil des Konflikts lösen, aber die kommerzielle Markteinführung steht noch bis 2027 aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Esterdominanz bei steigenden kosteneffizienten Amiden

Esterbasierte Moleküle sicherten sich 2025 einen Marktanteil von 41,11 % am Markt für organische Reibungsmodifikator-Additive, dank hervorragender thermischer Stabilität und Kompatibilität mit niedrigen Viskositäten, die von GF-6B- und ACEA-C5-Ölen gefordert werden. Glycerinmonooleat und Sorbitanester liefern Reibungskoeffizienten nahe 0,07 bei Dosierungen von 0,5 %–1,0 %, während Di(2-ethylhexyl)adipat aufgrund seiner niedrigen Leitfähigkeit zum E-Achsen-Benchmark geworden ist. Amidprodukte, die 25 % günstiger als Ester sind, holen schnell auf, angeführt von Oleamid in Getriebeflüssigkeiten, das im Prognosezeitraum (2026–2031) eine CAGR von 5,63 % verspricht.

Die Amiddauerhaftigkeit nimmt oberhalb von 130 °C ab, was die Verwendung in Hochtemperatur-Ölwannenumgebungen einschränkt. Gemischte Ester-Amin-Hybride gemäß BASFs Patent von 2025 zielen darauf ab, die thermische Stabilität von Estern mit der Polarität von Aminen für eine Reibung unter 0,06 in 0W-12-Ölen zu vereinen. Säurebasierte Modifikatoren bleiben eine Nische in Schmierfetten und Metallbearbeitungsflüssigkeiten, während multifunktionale polymere Dispergiermittel in Schwerlast-Dieselölen, die vereinfachte Additivpakete erfordern, Marktanteile gewinnen.

Nach Form: Flüssigkeiten dominieren, während Feststoffe in versiegelten Lagern zunehmen

Flüssige Produkte machten 2025 83,34 % der Marktgröße für organische Reibungsmodifikator-Additive aus, da sie sich durch automatisierte Dosierung leicht in Gruppe-III- und Polyalphaolefinöle einmischen lassen. Die präzise Steuerung der Behandlungsrate bis auf 0,3 % ermöglicht es OEMs, exakte Reibungskurven anzusteuern, was eine starke Nachfrage sichert.

Fest (Pulver/dispergierbar) ist bis 2031 auf eine CAGR von 5,99 % ausgerichtet, hauptsächlich durch Molybdändisulfid- und Graphitpakete, die in versiegelten Elektrofahrzeuglagern verwendet werden. Nanometergroßes PTFE, das Shamrock 2025 eingeführt hat, widersteht 12 Monate lang der Sedimentation und erfüllt die Servoventilreinheit in der Luft- und Raumfahrthydraulik. Die EU-Mikroplastikpolitik könnte jedoch das weitere Wachstum kohlenstoffbasierter Pulver begrenzen, wenn die Partikelbeständigkeit neue Entsorgungsvorschriften auslöst.

Nach Anwendung: Getriebeflüssigkeiten beschleunigen sich durch die Einführung von Doppelkupplungsgetrieben

Motorenöle hielten 2025 46,12 % der Nachfrage, dank der Flottengröße, doch Getriebeflüssigkeiten werden voraussichtlich mit einer CAGR von 6,12 % wachsen und damit den breiteren Markt für organische Reibungsmodifikator-Additive übertreffen. Doppelkupplungsgetriebe benötigen stabile Reibungskoeffizienten von 0,06–0,08 über weite Temperaturbereiche, was Behandlungsniveaus von 0,5 %–0,9 % an Ester-Amid-Gemischen antreibt.

Stufenlose und Achtgang-Automatikgetriebe in China und Nordamerika stützen das Additivwachstum. Getriebeöle und Hydraulikflüssigkeiten setzen gemeinsam auf biologisch abbaubare Ester für Offshore-Wind- und Forstmaschinen. Schmierfette verlassen sich zunehmend auf MoS₂-Pulver, um die Lebensdauer von Elektrofahrzeug-Radlagern über 100.000 km hinaus zu verlängern.

Nach Endverbraucherbranche: Automobile dominieren, während die Luft- und Raumfahrt schnell aufholt

Automobil und Transport verbrauchten 57,78 % der Nachfrage des Marktes im Jahr 2025. Die Durchdringung von Elektrofahrzeugen erhöht die Nachfrage nach E-Achsen-Flüssigkeiten, die die Motorenölanforderungen in Hybridfahrzeugen ergänzen, und hält damit die Führungsposition des Segments aufrecht.

Luft- und Raumfahrtschmierstoffe entwickeln sich im Prognosezeitraum (2026–2031) mit einer CAGR von 6,34 % auf der Grundlage von 1.340 Flugzeugauslieferungen im Jahr 2025 und strengeren MIL-PRF-23699-Standards, die aschefreie Additive vorschreiben, die bei 200 °C Turbinenbetrieb geeignet sind. Energie, Marine und Offroad-Maschinen bewegen sich in Richtung biologisch abbaubarer Hydrauliksysteme und elektrifizierter Antriebsstränge, was neue Volumenmöglichkeiten für Lieferanten in der Branche für organische Reibungsmodifikator-Additive bietet.

Geografische Analyse

Asien-Pazifik führte mit 52,22 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einer CAGR von 6,26 % prognostiziert. China produzierte 30,5 Millionen Fahrzeuge, darunter 9,8 Millionen Elektrofahrzeuge, wobei jede Einheit Öle mit niedriger Viskosität benötigt, die auf organische Reibungsmodifikatoren zur Einhaltung der China-6b-Grenzwerte angewiesen sind. Indiens Produktion von 5,8 Millionen Einheiten und 21,2 Millionen Zweirädern übernimmt ebenfalls BS-VI-Phase-2-Öle, die Partikel auf 4,5 mg/km begrenzen. ASEAN-Investitionen stiegen, nachdem Petronas 2025 einen regionalen Additivhub in Johor eröffnete. Japan und Südkorea bleiben Innovationszentren für ionische Flüssigkeitshybride.

In Nordamerika stiegen die US-amerikanischen Pkw-Produktionszahlen auf 10,8 Millionen, während Klasse-8-Lkw 320.000 Einheiten erreichten und nun API-CK-4-Öle mit aschefreien Modifikatoren für die Dauerhaltbarkeit der Abgasnachbehandlung benötigen. Kanadische Winterklassen wie 0W-16 sind auf Ester-Reibungsmodifikatoren für die Pumpfähigkeit bei -40 °C angewiesen. Afton verdoppelte 2025 seine Kapazität in Monterrey, um mexikanische Exporte zu bedienen. EPA-Tier-4-Offroad-Mandate und Kaliforniens LEV-Vorschriften beschleunigen die Einführung metallfreier Lösungen.

In Europa erfordern Deutschlands 3,8 Millionen Fahrzeuge, darunter 1,2 Millionen Elektrofahrzeuge, E-Achsen-Flüssigkeiten mit extrem niedrigem Reibungskoeffizienten. Ausstehende Mikroplastikgrenzen lösten 2025 Forschungs- und Entwicklungsinvestitionen von 45 Millionen EUR für biologisch abbaubare Ester durch BASF und Lubrizol aus. Norwegens 90 %iger Elektrofahrzeuganteil trieb die Nachfrage nach E-Achsen-Schmierstoffen an, die bei -30 °C geeignet sind. Der Marktanteil Südamerikas wird von Brasiliens 2,3 Millionen Fahrzeugen angeführt, während der Marktanteil des Nahen Ostens und Afrikas durch Bergbau- und petrochemische Hydrauliksysteme gestützt wird.

Wettbewerbslandschaft

Der Markt für organische Reibungsmodifikator-Additive ist mäßig konzentriert. Start-ups, die ionische Flüssigkeitsverstärker verfolgen, werben mit Reibungskoeffizienten von kleiner oder gleich 0,05, werden jedoch durch Wirtschaftlichkeit von 80 USD/kg und ausstehende REACH-Freigabe für fluorierte Anionen behindert. Diese Nische lädt zu Partnerschaften oder Übernahmen durch etablierte Unternehmen ein, sobald die Preise sinken und regulatorische Unsicherheiten sich auflösen. Weißflecken-Chancen bestehen bei Offshore-Wind-Hydraulikflüssigkeiten, Luft- und Raumfahrtschmierfetten über 200 °C und biologisch abbaubaren Lösungen für Forstmaschinen, wo noch kein dominanter Lieferant entstanden ist.

Marktführer für organische Reibungsmodifikator-Additive

BASF

LANXESS

Afton Chemical

Lubrizol

Infineum International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: International Lubricants, Inc. stellte sein neuestes Produkt vor, das LUBEGARD Multi-System Friction Modifier Additive. Das für Differentiale, Getriebe und Verteilergetriebe konzipierte Produkt wurde vom Unternehmen aufgrund seiner geruchsarmen Formel hervorgehoben, die es ideal für den Einsatz in beengten Arbeitsumgebungen macht.

- August 2025: Ravensberger Schmierstoffvertrieb GmbH brachte RAVENOL CeramiX-Pro auf den Markt, ein keramikbasiertes Motoröladditiv, das den mechanischen Verschleiß reduzieren soll. Die Formulierung kombiniert fortschrittliche Keramikkomponenten mit organischen Reibungsmodifikatoren, um die Schmierung und Haltbarkeit unter wechselnden Betriebsbedingungen zu verbessern.

Umfang des globalen Berichts über den Markt für organische Reibungsmodifikator-Additive

Organische Reibungsmodifikator-Additive (OFMs) sind amphiphile, oberflächenaktive Verbindungen, üblicherweise Fettsäuren, Ester oder Amine, die Schmierstoffen zugesetzt werden, um Reibung und Verschleiß unter Grenzreibungsbedingungen (Metall-zu-Metall-Kontakt) zu reduzieren.

Der Markt für organische Reibungsmodifikator-Additive ist nach Typ, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in esterbasierte Reibungsmodifikatoren, amidbasierte Reibungsmodifikatoren, säurebasierte Reibungsmodifikatoren, aminbasierte Reibungsmodifikatoren und sonstige organische Reibungsmodifikatoren segmentiert. Nach Form ist der Markt in flüssig und fest (Pulver/dispergierbar) segmentiert. Nach Anwendung ist der Markt in Motorenöle, Getriebeflüssigkeiten (ATF, DCTF und CVTF), Getriebeöle, Hydraulikflüssigkeiten, Schmierfette, Metallbearbeitungsflüssigkeiten und sonstige Spezialschmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, industrielle Fertigung und Maschinenbau, Luft- und Raumfahrt, Energie und Stromerzeugung, Marine und Schiene sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für organische Reibungsmodifikator-Additive in 17 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Esterbasierte Reibungsmodifikatoren |

| Amidbasierte Reibungsmodifikatoren |

| Säurebasierte Reibungsmodifikatoren |

| Aminbasierte Reibungsmodifikatoren |

| Sonstige organische Reibungsmodifikatoren |

| Flüssig |

| Fest (Pulver / Dispergierbar) |

| Motorenöle |

| Getriebeflüssigkeiten (ATF, DCTF, CVTF) |

| Getriebeöle |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Metallbearbeitungsflüssigkeiten |

| Sonstige Spezialschmierstoffe |

| Automobil und Transport |

| Industrielle Fertigung und Maschinenbau |

| Luft- und Raumfahrt |

| Energie und Stromerzeugung |

| Marine und Schiene |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Esterbasierte Reibungsmodifikatoren | |

| Amidbasierte Reibungsmodifikatoren | ||

| Säurebasierte Reibungsmodifikatoren | ||

| Aminbasierte Reibungsmodifikatoren | ||

| Sonstige organische Reibungsmodifikatoren | ||

| Nach Form | Flüssig | |

| Fest (Pulver / Dispergierbar) | ||

| Nach Anwendung | Motorenöle | |

| Getriebeflüssigkeiten (ATF, DCTF, CVTF) | ||

| Getriebeöle | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Metallbearbeitungsflüssigkeiten | ||

| Sonstige Spezialschmierstoffe | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Industrielle Fertigung und Maschinenbau | ||

| Luft- und Raumfahrt | ||

| Energie und Stromerzeugung | ||

| Marine und Schiene | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für organische Reibungsmodifikator-Additive bis 2031 erreichen?

Die Marktgröße für organische Reibungsmodifikator-Additive wird auf 479,22 Millionen USD im Jahr 2025, 503,76 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 646,62 Millionen USD erreichen, mit einer CAGR von 5,12 % von 2026 bis 2031.

Welche Chemie hielt 2025 den größten Anteil?

Esterbasierte Moleküle führten mit 41,11 % des Umsatzes im Jahr 2025 des Marktes für organische Reibungsmodifikator-Additive.

Warum sind Getriebeflüssigkeiten eine schnell wachsende Anwendung?

Doppelkupplungs- und stufenlose Getriebe benötigen eine präzise Reibungssteuerung, was im Prognosezeitraum (2026–2031) eine CAGR von 6,12 % bei der Additivnachfrage antreibt.

Welche Region führt beim Verbrauch?

Asien-Pazifik machte 52,22 % des Umsatzes im Jahr 2025 aus und expandiert im Prognosezeitraum (2026–2031) mit einer CAGR von 6,26 %.

Seite zuletzt aktualisiert am: