LPDDR Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 39.58 Milliarden US-Dollar |

| Marktgröße (2031) | 86.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

LPDDR-Marktanalyse von Mordor Intelligence

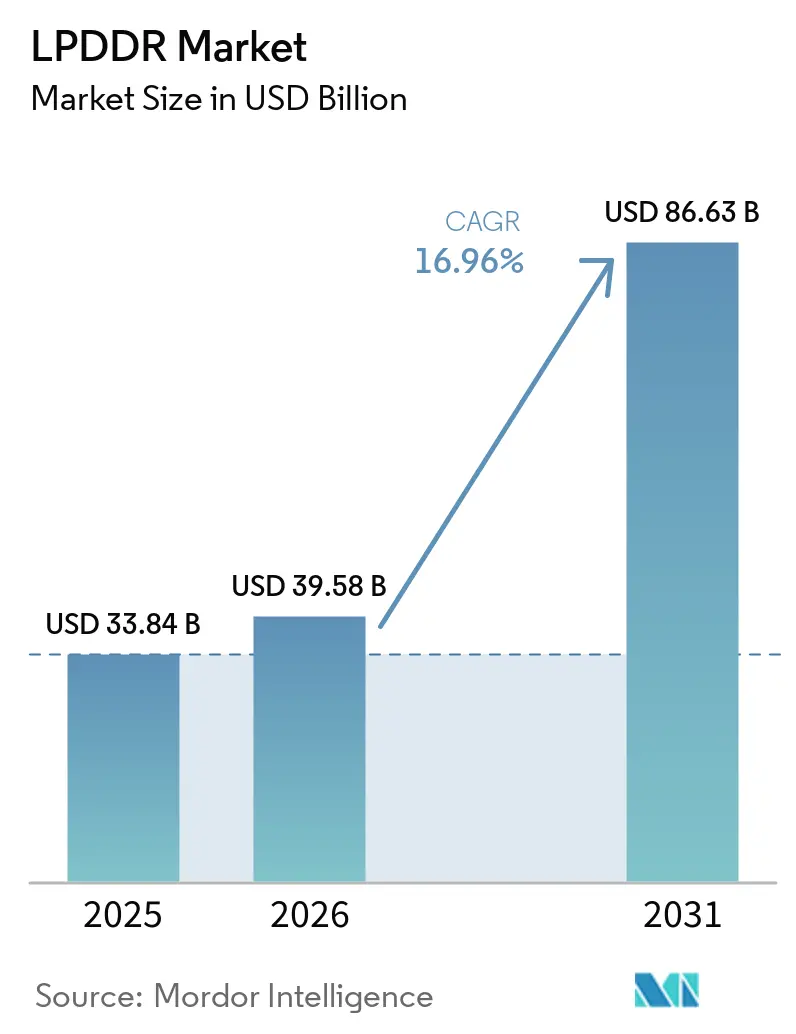

Die LPDDR-Marktgröße wird voraussichtlich von 33,84 Milliarden USD im Jahr 2025 auf 39,58 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 86,63 Milliarden USD erreichen, mit einer CAGR von 17 % über den Zeitraum 2026–2031. Der LPDDR-Markt bewegt sich über seine frühere Abhängigkeit von Smartphone-Ersatzzyklen hinaus, da die Nachfrage nun durch KI auf dem Gerät, KI-Server-Speicherarchitekturen und softwaredefinierten Fahrzeugplattformen gestärkt wird. Eine zweite Verschiebung im LPDDR-Markt ergibt sich aus der Art und Weise, wie führende Anbieter fortschrittliche Kapazitäten auf Hochbandbreitenspeicher ausrichten, was das LPDDR-Angebot verknappt, selbst wenn die Nachfrage über Geräte und Infrastruktur hinweg breiter wird. Der nächste Technologieschritt unterstützt diese Expansion ebenfalls, da LPDDR6 kurz vor der kommerziellen Produktion steht und darauf ausgelegt ist, höhere Bandbreite und geringeren Stromverbrauch in Premium-Mobil- und Serverdesigns zu bringen. Das Wettbewerbsverhalten im LPDDR-Markt wird weiterhin durch eine schmale Anbieterbasis geprägt, und diese Struktur hilft den etablierten Anbietern, Preisgestaltungs- und Zuteilungsmacht in der ersten Hälfte des Prognosezeitraums zu schützen. Das Ergebnis ist, dass der LPDDR-Markt gleichzeitig durch eine stärkere Endnachfrage und eine straffere Angebotsdisziplin angetrieben wird.

Wichtigste Erkenntnisse des Berichts

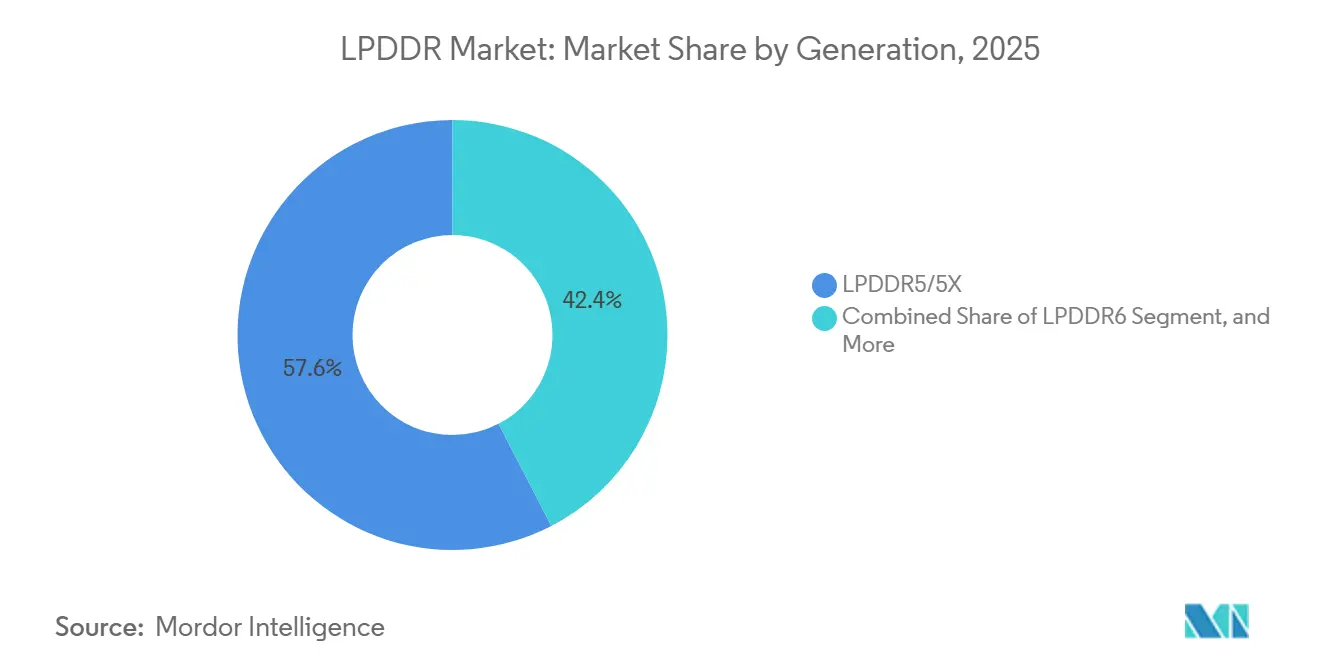

- Nach Generation führte LPDDR5/5X mit einem Umsatzanteil von 57,6 % am LPDDR-Markt im Jahr 2025, während LPDDR6 bis 2031 voraussichtlich mit einer CAGR von 18,9 % wachsen wird.

- Nach Paketkapazität hielt das Segment 8 GB bis 16 GB im Jahr 2025 einen Umsatzanteil von 40,7 %, während das Segment über 16 GB bis 2031 voraussichtlich mit einer CAGR von 18,6 % wachsen wird.

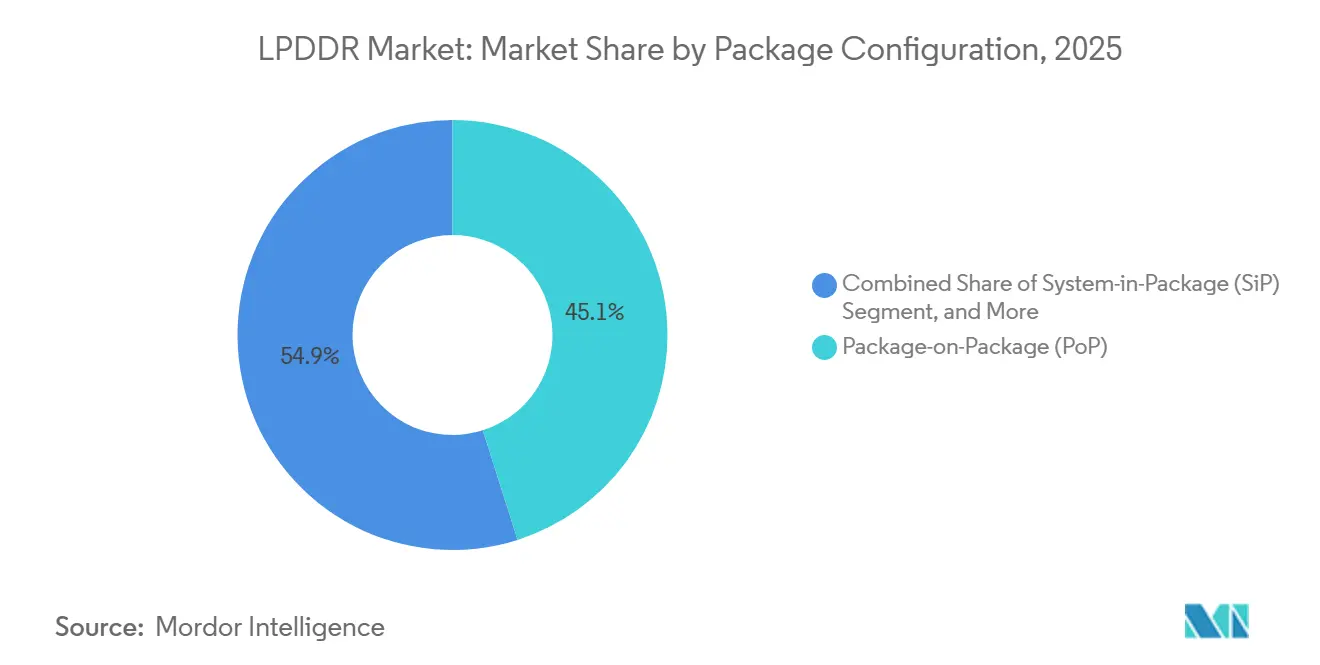

- Nach Paketkonfiguration hielt Package-on-Package im Jahr 2025 einen Umsatzanteil von 45,1 %, während System-in-Package bis 2031 voraussichtlich mit einer CAGR von 18,8 % wachsen wird.

- Nach Anwendung entfiel auf Unterhaltungselektronik im Jahr 2025 ein Umsatzanteil von 72,4 % am LPDDR-Markt, während Server- und Rechenzentrumsmodule bis 2031 voraussichtlich eine CAGR von 18,1 % verzeichnen werden.

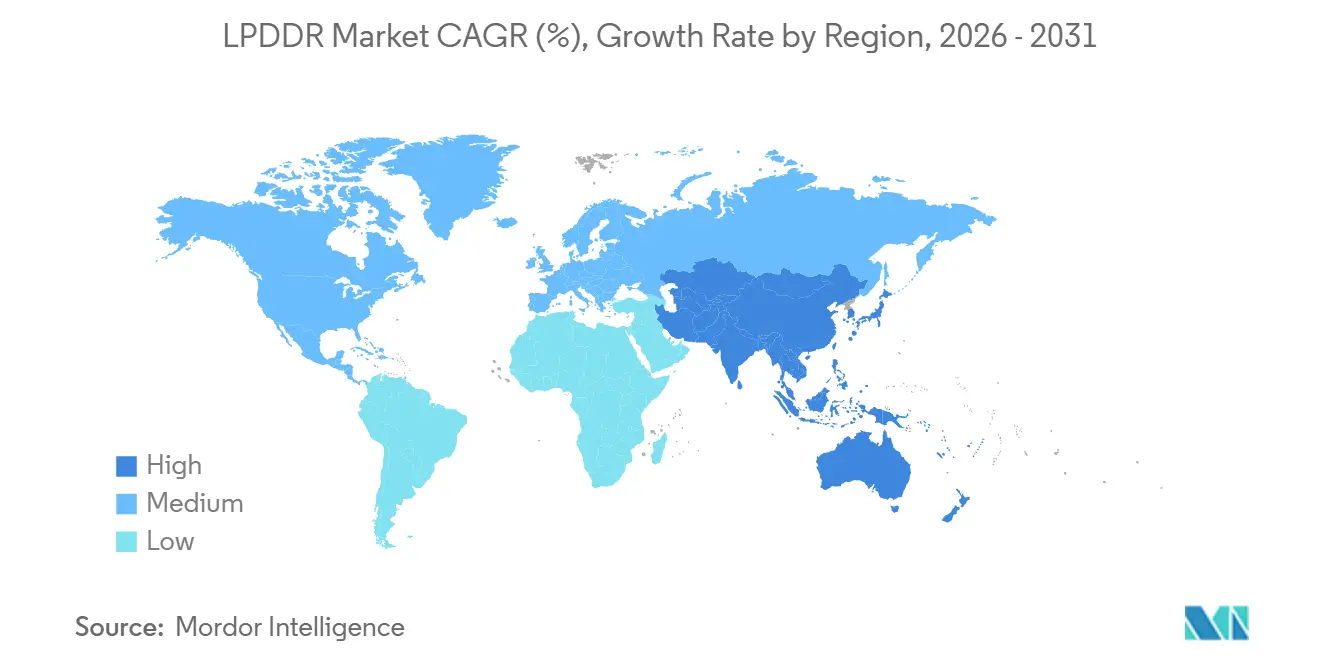

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 51,8 % und wird voraussichtlich auch die höchste regionale CAGR von 17,9 % bis 2031 aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale LPDDR-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Smartphones erhöhen den LPDDR-Inhalt pro Gerät | +5.0% | Global, angeführt von Asien-Pazifik, China, Südkorea, Indien | Kurzfristig (≤ 2 Jahre) |

| LPDDR-Expansion in KI-Server- und Client-Module | +4.5% | Global, Kernregionen Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G-Migration vom Premium- in das mittlere Preissegment hin zu LPDDR5/5X | +2.5% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| SDV- und ADAS-Speicherbedarf skaliert in Fahrzeugen | +1.8% | Europa und Nordamerika, Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| KI-PCs und ultraflache Notebooks bevorzugen verlötetes LPDDR | +1.2% | Global, Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| LPDDR4X-Knappheit beschleunigt erzwungene Erneuerungszyklen | +0.9% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Smartphones erhöhen den LPDDR-Inhalt pro Gerät

Der LPDDR-Markt profitiert davon, wie KI auf dem Gerät die Mindestspeicheranforderungen für Premium-Smartphones verändert. Gerätehersteller behandeln Speicher nicht mehr als Hintergrundkomponente, da KI-Assistenten, lokale Inferenz, Bildgenerierung und dauerhaft aktive Sprachfunktionen alle mehr Gewicht auf Speicherbandbreite und Energieeffizienz legen. Samsung positioniert LPDDR6 bereits als für leistungsstarke KI auf dem Gerät optimierten Speicher, was zeigt, dass die mobile KI-Nachfrage die Speicher-Roadmaps beeinflusst, bevor der breite kommerzielle Rollout beginnt.[1]Samsung Semiconductor, "Einführung von Samsungs SOCAMM2: Neues LPDDR-Speichermodul zur Stärkung der KI-Infrastruktur der nächsten Generation," Samsung Semiconductor Global Newsroom, semiconductor.samsung.com Samsung begann auch mit der Massenproduktion dünnerer LPDDR5X-Pakete für mobile KI-Geräte, was den Bedarf an mehr Speicher in kompakten Formfaktoren unterstützt, ohne auf thermische Stabilität zu verzichten. Im LPDDR-Markt bedeutet dies, dass der Speicherinhalt pro Telefon zu einer produktdefinierenden Spezifikation wird und nicht mehr nur eine Hintergrundkostenposition darstellt.

LPDDR-Expansion in KI-Server- und Client-Module

Der LPDDR-Markt expandiert auch, weil stromsparender DRAM nun in KI-Server- und Client-Moduldesigns einzieht. Samsung stellte sein SOCAMM2-Modul für KI-Rechenzentren vor und gab eine technische Zusammenarbeit mit NVIDIA bekannt, was bestätigt, dass LPDDR nun Teil der Planung für Mainstream-Beschleunigerinfrastruktur ist und kein Randexperiment mehr darstellt. SK Hynix befindet sich in der Massenproduktion eines 192-GB-SOCAMM2-Moduls für NVIDIAs Vera-Rubin-Plattform, und das Unternehmen gab an, dass das Modul mehr als doppelte Bandbreite und über 75 % bessere Energieeffizienz im Vergleich zu herkömmlichem RDIMM bietet.[2]SK Hynix, "SK hynix beginnt Massenproduktion von 192 GB SOCAMM2," SK Hynix Newsroom, news.skhynix.com Micron hat auch Kundenmuster eines 256-GB-SOCAMM2 ausgeliefert und erklärt, dass das Design die Zeit bis zum ersten Token bei der Inferenz langer Kontexte verbessert und gleichzeitig eine stärkere Leistung pro Watt liefert.[3]Micron Technology, "Micron setzt neuen Maßstab mit dem weltweit ersten hochkapazitiven 256-GB-LPDRAM-SOCAMM2 für Rechenzentrumsinfrastruktur," NASDAQ Pressemitteilung, nasdaq.com Im LPDDR-Markt ist die Serverakzeptanz bedeutsam, weil sie einen dauerhaften Infrastrukturnachfragestrom hinzufügt, der nicht an Handset-Lieferzyklen gebunden ist.

5G-Migration vom Premium- in das mittlere Preissegment hin zu LPDDR5/5X

Der LPDDR-Markt erhält breitere Unterstützung durch die Verbreitung von 5G-Funktionen in Mittelklasse-Telefone. Da mehr Geräte gleichzeitig Modem-Workloads, Kameraverarbeitung, KI-Aufgaben und Akkugrenzen bewältigen müssen, dringen LPDDR5 und LPDDR5X tiefer in Volumensegmente vor, die früher auf ältere Speichergenerationen angewiesen waren. Die GSMA erklärte, dass mobile Technologien im Jahr 2025 einen Wert von 7,6 Billionen USD für die Weltwirtschaft generierten, und prognostizierte, dass dieser Wert bis 2030 auf 11,3 Billionen USD steigen wird, da die Einführung von 5G und KI sich beschleunigt.[4]GSMA, "The Mobile Economy 2026," GSMA Intelligence, gsma.com Dieser breitere mobile Upgrade-Zyklus unterstützt den LPDDR-Markt, da die adressierbare Basis wächst, selbst wenn Flaggschiff-Volumina allein nicht ausreichen, um das Wachstum zu erklären. Er hält die Nachfrage auch über Premium- und Mittelklassegeräte verteilt, was wichtig ist, wenn das Angebot selektiv bleibt.

SDV- und ADAS-Speicherbedarf skaliert in Fahrzeugen

Der LPDDR-Markt gewinnt eine zweite langzyklische Nachfragebasis durch softwaredefinierte Fahrzeuge und fortschrittliche Fahrerassistenzsysteme. EE Times Asia berichtete, dass Automobilhersteller nun mit KI-Infrastrukturentwicklern um Speicherversorgung konkurrieren, was zeigt, dass die Automobilnachfrage groß genug ist, um breitere Zuteilungsmuster zu beeinflussen. Samsungs automotive LPDDR5X der 12-nm-Klasse erhielt die ASIL-D-Zertifizierung, was stromsparenden DRAM in sicherheitskritische Fahrzeugsysteme bringt, bei denen die Qualifikationsanforderungen deutlich höher sind als bei Verbrauchergeräten. Der LPDDR-Markt profitiert von dieser Verschiebung, da Fahrzeugprogramme auf langen Designzyklen basieren und Umsatztransparenz schaffen, sobald Plattformen in die Produktion gehen. Die Automobilnachfrage fügt dem LPDDR-Markt daher nicht nur Volumen hinzu, sondern auch einen langsameren und dauerhafteren Ersatzrhythmus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentration auf drei bis vier Anbieter verstärkt Preisschwankungen | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Renditedruck bei fortschrittlichen Knoten verzögert LPDDR6-Kostenkurven | -0.9% | Ostasien, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| HBM- und DDR5-Zuteilung verdrängt mobiles LPDDR-Angebot | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Automotive-Sicherheits- und Thermische Qualifikation verlängert Design-Ins | -0.5% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentration auf drei bis vier Anbieter verstärkt Preisschwankungen

Der LPDDR-Markt bleibt Preisschwankungen ausgesetzt, da das Angebot auf eine kleine Anzahl von Herstellern konzentriert ist. Diese Struktur hilft führenden Anbietern, Margen zu schützen, macht aber nachgelagerte Gerätehersteller empfindlicher gegenüber abrupten Änderungen bei Zuteilung und Vertragsbedingungen. Der Aufstieg von CXMT bietet ein gewisses Gegengewicht, und das Unternehmen begann 2025 mit der Massenproduktion von LPDDR5X-Speicherchips für mehrere chinesische Gerätehersteller. Dennoch schränken Exportkontrollen weiterhin ein, wie schnell neue Kapazitäten die Lücke bei fortschrittlichen Knoten schließen können, was den LPDDR-Markt von einer kleinen Gruppe etablierter Anbieter abhängig hält. Dies macht den LPDDR-Markt anfällig für preisgetriebenen Nachfragedruck bei kostensensitiven Smartphones und anderen Geräten im unteren Preissegment.

Renditedruck bei fortschrittlichen Knoten verzögert LPDDR6-Kostenkurven

Der LPDDR-Markt steht auch vor einem Timing-Risiko, da LPDDR6-Leistungsgewinne sich nicht automatisch in eine schnelle Kostennormalisierung übersetzen. JEDEC-Workshop-Materialien zeigten, dass LPDDR6 Dual-Domain-Kernleistung, obligatorisches DVFS über alle Betriebsmodi und umfassendere Zuverlässigkeitsanforderungen einführt, was bedeutet, dass die Plattformintegrationsarbeit anspruchsvoller ist als ein einfaches Geschwindigkeits-Upgrade. Zusätzliche JEDEC-Materialien von Micron beschrieben neue Stromversorgungs-, Schnittstellen- und Zuverlässigkeitsfunktionen, die den Validierungsaufwand für Controller, PMICs und Systemdesigns weiter erhöhen. SK Hynix hat bereits 1c-LPDDR6 entwickelt und bereitet Lieferungen in der zweiten Hälfte des Jahres 2026 vor, aber die frühe Produktion hängt noch von stabilen Ausbeuten bei fortschrittlichen Knoten ab. Für den LPDDR-Markt bedeutet dies, dass die Kommerzialisierung beginnen kann, bevor sich die Kostenkurven vollständig stabilisieren, was die kurzfristige Preissetzungsmacht bei etablierten Anbietern belässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Generation: LPDDR5/5X führt die aktuelle Nachfrage an, während LPDDR6 den nächsten Upgrade-Zyklus aufbaut

LPDDR5/5X hielt im Jahr 2025 einen Marktanteil von 57,6 % am LPDDR-Markt, und LPDDR6 wird bis 2031 voraussichtlich mit einer CAGR von 18,9 % wachsen. Die führende Position von LPDDR5/5X ergibt sich aus seiner breiten Verwendung in Flaggschiff-Telefonen, oberen Mittelklassegeräten, KI-PCs und der ersten Welle von Server-SOCAMM2-Modulen. Im LPDDR-Markt ist diese Breite bedeutsam, da eine Speicherschnittstelle nun gleichzeitig mobile, Client- und Infrastrukturanwendungsfälle bedient. AMD erklärte, dass LPDDR5X seinen Vorstoß für Serverenergieeffizienz unterstützen wird, was zeigt, dass der Standard weit über Handsets hinaus validiert wird.

LPDDR6 ist der nächste Wachstumspunkt im LPDDR-Markt, da es sowohl Bandbreite als auch Energieeffizienz für KI-intensive Geräte erhöht. SK Hynix erklärte, dass sein 1c-LPDDR6 die Energieeffizienz um mehr als 20 % gegenüber LPDDR5X verbessert und auf KI-fähige Smartphones und Tablets in der zweiten Hälfte des Jahres 2026 abzielt. Samsung rahmt LPDDR6 ebenfalls um die KI-Leistung auf dem Gerät, was darauf hindeutet, dass der Übergang am Premium-Ende beginnen wird, bevor er in breitere Volumenbänder übergeht. Legacy-LPDDR4 und LPDDR4X befinden sich im strukturellen Rückgang, da Anbieter ihr Engagement für ältere Knoten reduzieren, und die von JEDEC veröffentlichte LPDDR6-Architektur setzt eine höhere Baseline für zukünftige Compliance, Energieverwaltung und Zuverlässigkeit in der LPDDR-Branche.

Nach Paketkapazität: Mittlere bis hohe Dichtestufen gewinnen an Boden, da KI-Workloads zunehmen

Das Band von 8 GB bis 16 GB erfasste im Jahr 2025 einen Anteil von 40,7 % an der LPDDR-Marktgröße, während das Segment über 16 GB bis 2031 voraussichtlich mit einer CAGR von 18,6 % wachsen wird. Diese mittlere Stufe steht im Mittelpunkt des LPDDR-Marktes, da sie den Speicherbedarf von Premium-Smartphones und schlanken Notebooks deckt, ohne die volle thermische und Kostenlast der höchsten Konfigurationen zu erzeugen. In der Praxis werden 12-GB- und 16-GB-Konfigurationen zur Arbeitsgrundlage für Geräte, die lokale KI-Funktionen, stärkeres Multitasking und längere Software-Support-Fenster benötigen. Der LPDDR-Markt wird dann von einer anderen Gruppe von Produkten nach oben gezogen, nämlich Premium-Telefonen und KI-Servermodulen, die deutlich größere Speicher-Footprints benötigen.

Diese zweite Gruppe verleiht dem Segment über 16 GB eine ungewöhnliche Widerstandsfähigkeit im LPDDR-Markt. SK Hynix befindet sich in der Massenproduktion eines 192-GB-SOCAMM2-Moduls, und Micron hat ein 256-GB-Design bemustert, was zeigt, dass sehr hochkapazitives LPDDR bereits in eingesetzte Serverarchitekturen einzieht. Niedrigere Kapazitätsbänder bedienen weiterhin Einstiegsgeräte und kostensensitive Regionen, aber der Anbieterfokus verlagert sich auf dichtere, margenstarke Produkte. Im LPDDR-Markt stärkt diese Angebotspräferenz die langfristige Perspektive für hochkapazitive Stufen, selbst wenn die Nachfrage nach Low-End-Geräten ungleichmäßig bleibt. Der Übergang spiegelt auch wider, wie die LPDDR-Branche von reinem Volumenwachstum zu wertgetriebenem Wachstum durch mehr Speicher pro Gerät übergeht.

Nach Paketkonfiguration: PoP bleibt das zentrale mobile Format, während SiP in kompakteren Designs gewinnt

Package-on-Package hielt im Jahr 2025 einen Anteil von 45,1 % an der LPDDR-Marktgröße, während System-in-Package bis 2031 voraussichtlich mit einer CAGR von 18,8 % wachsen wird. PoP bleibt zentral für den LPDDR-Markt, da mobile SoCs weiterhin auf enge Speicher-zu-Logik-Integration, kurze Leitungslängen und sehr dünne Paketprofile angewiesen sind. Samsung erklärte, dass seine LPDDR5X-Pakete der 12-nm-Klasse die Dicke um 9 % reduzierten und den Wärmewiderstand um 21,2 % gegenüber der Vorgängergeneration verbesserten, was die Position von PoP in kompakten KI-Geräten unterstützt. Im LPDDR-Markt helfen anhaltende Verbesserungen bei Paketdicke und thermischem Verhalten PoP, seinen Vorsprung zu verteidigen, selbst wenn Workloads schwerer werden.

SiP gewinnt an Bedeutung, weil einige Gerätekategorien nun mehr funktionale Dichte auf weniger Platinenbereich benötigen, als PoP allein bieten kann. Das ist besonders relevant bei kompakten Edge-KI-Geräten, Wearables und einigen Automotive-Steuergeräten, wo Speicher, Logik und Energieverwaltung in einem eng verwalteten Modul sitzen müssen. MCP hat weiterhin eine Rolle in Smartphones der unteren Preisklasse und Einsteiger-IoT-Produkten, wo die Kombination von LPDDR und Speicher die Kostenkontrolle unterstützt. Diskrete Pakete bleiben auch in Anwendungen wichtig, die Servicebarkeit auf Platinenebene und separate Qualifikationszyklen schätzen, aber der gesamte LPDDR-Markt bewegt sich in Richtung dichterer Integrationspfade. Rambus verstärkte diese Richtung durch die Einführung eines SOCAMM2-Server-Modul-Chipsatzes, der das Ökosystem rund um modulare stromsparende Speicherintegration oberhalb der Die-Ebene erweitert.

Nach Anwendung: Unterhaltungselektronik bleibt größtes Segment, während Servernachfrage die Marktchancen neu gestaltet

Unterhaltungselektronik machte im Jahr 2025 einen Anteil von 72,4 % an der LPDDR-Marktgröße aus, und Server- und Rechenzentrumsmodule wachsen bis 2031 mit einer CAGR von 18,1 %. Smartphones und Tablets verankern weiterhin den LPDDR-Markt, da sie die größte installierte Basis und die höchsten Liefervolumina aufweisen. Dennoch beginnt der schnellere Anstieg der Servernachfrage, die Form des LPDDR-Marktes zu verändern, indem eine neue Quelle wiederkehrender Beschaffung von Hyperscalern und Beschleunigerplattformen hinzugefügt wird. Samsungs SOCAMM2-Programm für NVIDIA, SK Hynix' 192-GB-Modul und Microns 256-GB-Muster zeigen alle, dass stromsparender Speicher in das Mainstream-KI-Infrastrukturdesign einzieht.

Microns Whitepaper zeigte auch, dass hochkapazitives LPDDR5X SOCAMM2 die Effizienz der Inferenz langer Kontexte verbessern kann, was Infrastrukturkäufern einen praktischen Grund gibt, LPDDR neben Beschleunigerbereitstellungen hinzuzufügen. Automotive-Elektronik ist die nächste strategisch wichtige Anwendung im LPDDR-Markt, da Qualifikationszyklen lang sind und einmal eingebaut, der Speicherinhalt dazu neigt, für Jahre an eine Plattform gebunden zu bleiben. Industrie- und Edge-KI-Nachfrage ist kleiner, aber vielfältig, und schätzt erweiterte Temperaturleistung, lange Lebenszyklen und geringeren Stromverbrauch. Netzwerk- und eingebettete Systeme fügen eine stetige Nachfrage hinzu, da LPDDR weiterhin in Controller und Gateways passt, die eine stärkere Effizienz als herkömmliche DDR-Optionen benötigen. Diese Mischung zeigt, dass der LPDDR-Markt sich von einer verbrauchergeführten Basis zu einer Multi-Anwendungs-Nachfragestruktur ausweitet.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 51,8 % am LPDDR-Markt und wird voraussichtlich die schnellste regionale CAGR von 17,9 % bis 2031 verzeichnen. Die Region führt den LPDDR-Markt an, da sie südkoreanische Produktionsstärke, taiwanesische Verpackungstiefe und chinesische Endnachfrage in einer eng verknüpften Lieferkette vereint. Südkorea bleibt der wichtigste Versorgungsanker, wobei Samsung und SK Hynix den Übergang zu LPDDR6 und serverklassigen SOCAMM2-Produkten vorantreiben. China ist sowohl als großer Käufer als auch als aufstrebender Produzent wichtig, wobei CXMT tiefer in fortschrittlichen mobilen DRAM vordringt und dabei noch gerätebezogenen Einschränkungen ausgesetzt ist. Der LPDDR-Markt in Asien-Pazifik spiegelt auch eine Spaltung zwischen starker Premium-Nachfrage und Druck am unteren Ende wider, wenn die Speicherkosten zu schnell steigen.

Nordamerika hat eine strategisch wichtige Rolle im LPDDR-Markt, da es viele der größten KI-Infrastrukturkäufer konzentriert. Die Nachfrage von Hyperscalern und Plattformentwicklern hilft nun dabei, LPDDR in Serverarchitekturen zu verlagern, und das gibt der Region Einfluss über ihren Anteil an direkter Wafer-Kapazität hinaus. Micron bleibt der einzige großmaßstäbliche nordamerikanische DRAM-Hersteller, und das Unternehmen erklärte, dass sein 1-Gamma-Knoten auf dem Weg war, bis Mitte 2026 den Großteil seiner DRAM-Bit-Produktion auszumachen. AMDs Unterstützung für LPDDR5X in zukünftigen Serverplattformen zeigt auch, dass Nordamerika Systemarchitekturentscheidungen prägt, die sich über den gesamten LPDDR-Markt auswirken.

Europa ist im LPDDR-Markt eher ein Nachfragezentrum als eine Produktionsbasis, wobei Automotive- und Industrieelektronik den Großteil seiner strategischen Bedeutung ausmacht. Deutschland, Frankreich und das Vereinigte Königreich sind zentral, da Fahrzeugplattformen und Industriesteuerungen zunehmend qualifizierten stromsparenden Speicher benötigen. Samsungs automotive LPDDR5X erhielt die ASIL-D-Zertifizierung, was die Verwendung im europäischen Übergang zu höherem ADAS-Inhalt und zentralisiertem Fahrzeugcomputing unterstützt. Märkte im Rest der Welt bleiben stärker von der Nachfrage nach Unterhaltungselektronik abhängig, und im LPDDR-Markt ist ihr Wachstum stärker dem Erschwinglichkeitsdruck ausgesetzt, wenn Speicher einen größeren Teil der gesamten Gerätekosten ausmacht.

Wettbewerbslandschaft

Der LPDDR-Markt ist stark konzentriert, und Samsung Electronics, SK Hynix und Micron Technology repräsentierten zusammen im ersten Quartal 2026 einen bedeutenden Anteil am globalen DRAM-Umsatz. Diese Konzentration verleiht dem LPDDR-Markt eine klare Triopol-Struktur, in der Kapitalallokation, Knotenmigration und Kundenprioritisierung durch wenige Anbieter die Angebotsbedingungen für die gesamte Wertschöpfungskette prägen können. Samsung und SK Hynix konkurrieren um die Technologieführerschaft bei LPDDR6, während Micron Prozessausführung und sehr hochkapazitive Servermodule vorantreibt, um seine Position zu schützen. SK Hynix hat 1c-LPDDR6 für KI-Mobilgeräte entwickelt, und Micron hat das branchenweit höchstkapazitive 256-GB-LPDRAM-SOCAMM2-Muster für Rechenzentrumsinfrastruktur ausgeliefert. Samsung gab auch LPDDR6-Architekturarbeit durch JEDEC-Materialien bekannt und hat dies mit früher SOCAMM2-Zusammenarbeit kombiniert, was zeigt, dass der LPDDR-Markt sowohl auf der Standardebene als auch auf der Produktebene umkämpft wird.

CXMT ist die wichtigste disruptive Kraft außerhalb der großen Drei im LPDDR-Markt, und sein Vorstoß in die LPDDR5X-Massenproduktion gibt chinesischen OEMs eine lokalere Beschaffungsoption. Dennoch steht das Unternehmen weiterhin vor Exportkontrollbeschränkungen, die seine Skalierungsfähigkeit bei den fortschrittlichsten Knoten verlangsamen, was bedeutet, dass sich das breitere Kräfteverhältnis im LPDDR-Markt nicht entscheidend verschoben hat. Das taiwanesische Unternehmen Nanya nutzt stärkere Speicherbedingungen zur Finanzierung neuer Kapazitäten und schloss eine Privatplatzierung im Wert von 78,7 Milliarden NTD, entsprechend 2,49 Milliarden USD, ab, um den Bau einer fortschrittlichen Fabrik im Taishan-Bezirk zu unterstützen. Diese Schritte sind im LPDDR-Markt bedeutsam, da Anbieter der zweiten Reihe die Versorgungsresilienz verbessern können, auch wenn sie das Triopol kurzfristig nicht aufbrechen.

Der Wettbewerb weitet sich im LPDDR-Markt auch oberhalb der Die-Ebene aus. Rambus stellte einen SOCAMM2-Chipsatz für KI-Server vor, der die Entwicklung von Modulen durch Drittanbieter unterstützen und die Abhängigkeit des Ökosystems von vertikal integrierten Speicheranbietern allein reduzieren kann. Qualcomm und MediaTek bleiben wichtig für die Nachfragegenerierung, agieren aber als LPDDR-Kunden und SoC-Integratoren und nicht als kernseitige Speicherhersteller. Diese Unterscheidung ist wichtig, da der LPDDR-Markt weiterhin primär durch DRAM-Design, Prozesstechnologie, Ausbeitekontrolle und fortschrittliche Verpackungsausführung Wert schöpft. Das Wettbewerbsbild bleibt daher auf Chip-Ebene konzentriert, auch wenn die Ökosystembeteiligung rund um Module, Controller und Systemintegration breiter wird.

LPDDR-Branchenführer

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

ChangXin Memory Technologies, Inc.

-

Nanya Technology Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Nanya Technology schloss eine Privatplatzierung im Wert von 78,7 Milliarden NTD, entsprechend rund 2,49 Milliarden USD, ab und gewann Kioxia, Solidigm und Cisco als strategische Investoren, wobei alle Erlöse für den Bau einer fortschrittlichen Speicherfabrik im Taishan-Bezirk von Neu-Taipeh bestimmt sind und eine Kapazitätserweiterung von 80–100 % innerhalb von 3 Jahren angestrebt wird.

- April 2026: Rambus kündigte einen SOCAMM2-Chipsatz für KI-Serverplattformen an, einschließlich SPD-Hub sowie 12-A- und 3-A-Spannungsreglern, der das Ökosystem für die Entwicklung von Server-Modulen auf Basis von LPDDR5X durch Drittanbieter erweitert und die Wettbewerbslandschaft oberhalb der DRAM-Die-Ebene verbreitert.

- März 2026: SK Hynix gab die erfolgreiche Entwicklung von 16-Gb-LPDDR6-DRAM auf seinem sechsten 10-nm-Klasse-Prozess der sechsten Generation (1c) bekannt, der Betriebsgeschwindigkeiten über 10,7 Gbps mit über 20 % verbesserter Energieeffizienz im Vergleich zu LPDDR5X erreicht. Das Unternehmen plant, die Massenproduktionsvorbereitungen in der ersten Hälfte des Jahres 2026 abzuschließen und in der zweiten Hälfte des Jahres 2026 mit den Lieferungen zu beginnen, mit dem Ziel KI-fähiger Smartphones und Tablets.

- Februar 2026: Samsung Electronics und SK Hynix demonstrierten gemeinsam LPDDR6-Silizium mit 14,4 Gbps pro Pin auf der International Solid-State Circuits Conference in San Francisco, was einer Bandbreitenverbesserung von 35 % gegenüber der maximalen Geschwindigkeit von 10,7 Gbps bei LPDDR5X entspricht und dem im August 2025 veröffentlichten JEDEC-LPDDR6-Standard entspricht.

Globaler LPDDR-Marktbericht Umfang

Der LPDDR-Markt bezieht sich auf den Markt für stromsparenden dynamischen Speicher, der in mobilen und stromempfindlichen Geräten wie Smartphones, Tablets, Laptops, Wearables und Edge-Geräten verwendet wird. Er umfasst LPDDR-Chips und verwandte Speicherlösungen, die darauf ausgelegt sind, hohe Bandbreite zu liefern und gleichzeitig den Stromverbrauch und die Wärmeentwicklung zu reduzieren.

Der LPDDR-Marktbericht ist segmentiert nach Generation (LPDDR3, LPDDR4/4X, LPDDR5/5X und LPDDR6), Paketkapazität (bis zu 4 GB, 4 GB bis 8 GB, 8 GB bis 16 GB und über 16 GB), Paketkonfiguration (diskrete LPDDR-Pakete, Package-on-Package (PoP), Multichip-Pakete (MCP) und System-in-Package (SiP)), Anwendung (Unterhaltungselektronik, Automotive-Elektronik, Industrie- und Edge-KI-Geräte, Netzwerk- und eingebettete Systeme sowie Server- und Rechenzentrumsmodule) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| LPDDR3 |

| LPDDR4/4X |

| LPDDR5/5X |

| LPDDR6 |

| Bis zu 4 GB |

| 4 GB bis 8 GB |

| 8 GB bis 16 GB |

| Über 16 GB |

| Diskrete LPDDR-Pakete |

| Package-on-Package (PoP) |

| Multichip-Pakete (MCP) |

| System-in-Package (SiP) |

| Unterhaltungselektronik | Smartphones und Tablets |

| Laptops | |

| Sonstige Unterhaltungselektronik | |

| Automotive-Elektronik | |

| Industrie- und Edge-KI-Geräte | |

| Netzwerk- und eingebettete Systeme | |

| Server- und Rechenzentrumsmodule | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Rest der Welt |

| Nach Generation | LPDDR3 | |

| LPDDR4/4X | ||

| LPDDR5/5X | ||

| LPDDR6 | ||

| Nach Paketkapazität | Bis zu 4 GB | |

| 4 GB bis 8 GB | ||

| 8 GB bis 16 GB | ||

| Über 16 GB | ||

| Nach Paketkonfiguration | Diskrete LPDDR-Pakete | |

| Package-on-Package (PoP) | ||

| Multichip-Pakete (MCP) | ||

| System-in-Package (SiP) | ||

| Nach Anwendung | Unterhaltungselektronik | Smartphones und Tablets |

| Laptops | ||

| Sonstige Unterhaltungselektronik | ||

| Automotive-Elektronik | ||

| Industrie- und Edge-KI-Geräte | ||

| Netzwerk- und eingebettete Systeme | ||

| Server- und Rechenzentrumsmodule | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LPDDR-Markt?

Der Markt hatte im Jahr 2025 einen Wert von 33,84 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 86,63 Milliarden USD erreichen, mit einer CAGR von 16,96 % von 2026 bis 2031.

Welche LPDDR-Generation führt heute?

LPDDR5/5X führte im Jahr 2025 mit einem Umsatzanteil von 57,6 %, da es Flaggschiff-Telefone, KI-PCs und frühe Servermodulbereitstellungen bedient.

Warum ist LPDDR6 für den nächsten Upgrade-Zyklus wichtig?

LPDDR6 wird bis 2031 voraussichtlich mit einer CAGR von 18,9 % wachsen und bietet höhere Bandbreite bei geringerem Stromverbrauch, was es für KI-Telefone und zukünftige hochdichte Rechenplattformen wichtig macht.

Welcher Anwendungsbereich verändert das Nachfragebild am schnellsten?

Server- und Rechenzentrumsmodule sind die am schnellsten wachsende Anwendung mit einer CAGR von 18,1 % bis 2031, da Hyperscaler und Beschleunigerplattformen LPDDR5X-basierte SOCAMM2-Designs einsetzen.

Warum führt Asien-Pazifik in diesem Bereich?

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 51,8 % und wächst bis 2031 mit 17,9 %, da die Region südkoreanische Speicherproduktion, taiwanesische Verpackungskompetenz und starke chinesische Gerätennachfrage vereint.

Wie konzentriert ist die Anbieterbasis?

Die Anbieterbasis ist stark konzentriert, wobei Samsung, SK Hynix und Micron im ersten Quartal 2026 mehr als 89 % des DRAM-Umsatzes auf sich vereinten, was Preissetzungsmacht und enge Angebotskontrolle unterstützt.

Seite zuletzt aktualisiert am: