Taille et Part du Marché LPDDR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.58 Milliards de dollars |

| Taille du Marché (2031) | 86.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché LPDDR par Mordor Intelligence

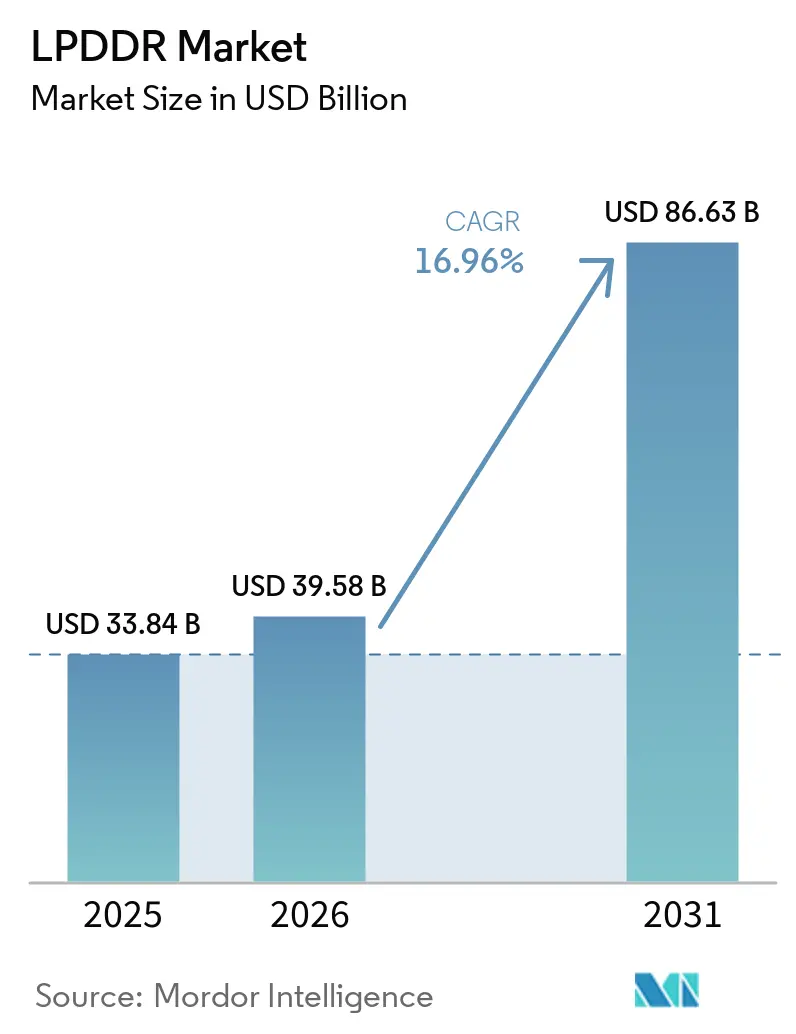

La taille du marché LPDDR devrait augmenter de 33,84 milliards USD en 2025 à 39,58 milliards USD en 2026 et atteindre 86,63 milliards USD d'ici 2031, avec une croissance à un CAGR de 17 % sur la période 2026-2031. Le marché LPDDR dépasse sa dépendance historique aux cycles de remplacement des smartphones, car la demande est désormais renforcée par l'IA embarquée, les architectures de mémoire pour serveurs IA et les plateformes de véhicules à définition logicielle. Une deuxième évolution du marché LPDDR provient de la manière dont les principaux fournisseurs orientent les capacités avancées vers la mémoire à haute bande passante, ce qui resserre l'offre LPDDR même si la demande s'élargit à travers les appareils et les infrastructures. La prochaine étape technologique soutient également cette expansion, car le LPDDR6 approche de la production commerciale et est appelé à pousser une bande passante plus élevée et une consommation d'énergie réduite dans les conceptions mobiles et serveurs haut de gamme. Le comportement concurrentiel sur le marché LPDDR reste façonné par une base de fournisseurs restreinte, et cette structure aide les acteurs établis à protéger leur pouvoir de fixation des prix et d'allocation tout au long de la première moitié de la période de prévision. Il en résulte que le marché LPDDR est simultanément porté par une demande finale plus forte et une discipline d'offre plus stricte.

Points Clés du Rapport

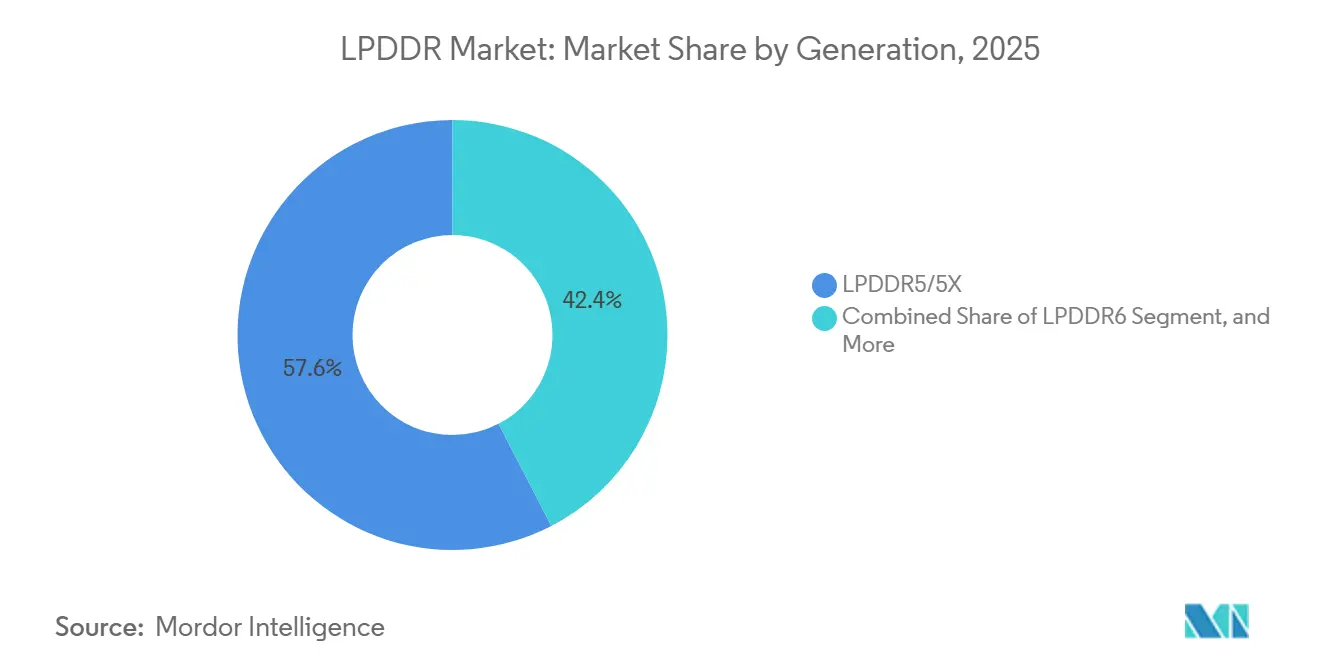

- Par génération, le LPDDR5/5X a dominé avec 57,6 % de la part de revenus du marché LPDDR en 2025, tandis que le LPDDR6 devrait se développer à un CAGR de 18,9 % jusqu'en 2031.

- Par capacité de boîtier, le segment 8 Go à 16 Go a détenu 40,7 % de la part de revenus en 2025, tandis que le segment supérieur à 16 Go devrait croître à un CAGR de 18,6 % jusqu'en 2031.

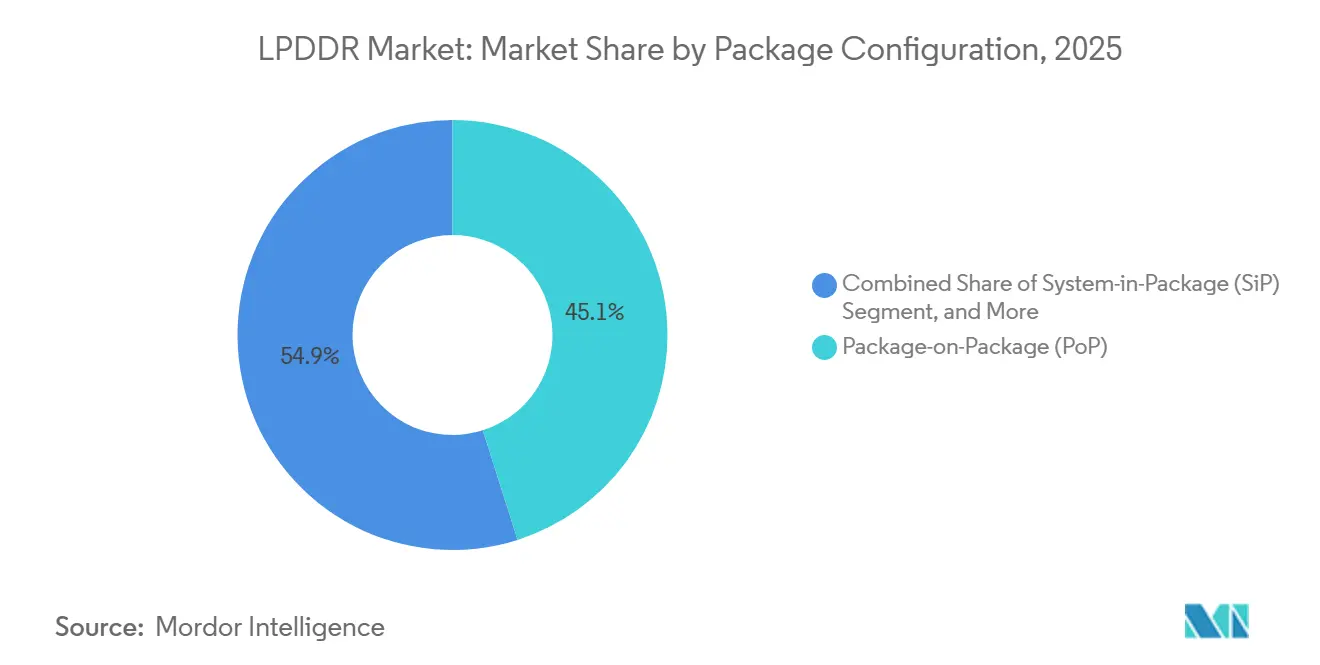

- Par configuration de boîtier, le boîtier sur boîtier a détenu 45,1 % de la part de revenus en 2025, tandis que le système en boîtier devrait progresser à un CAGR de 18,8 % jusqu'en 2031.

- Par application, l'électronique grand public a représenté 72,4 % de la part de revenus du marché LPDDR en 2025, tandis que les modules pour serveurs et centres de données devraient enregistrer un CAGR de 18,1 % jusqu'en 2031.

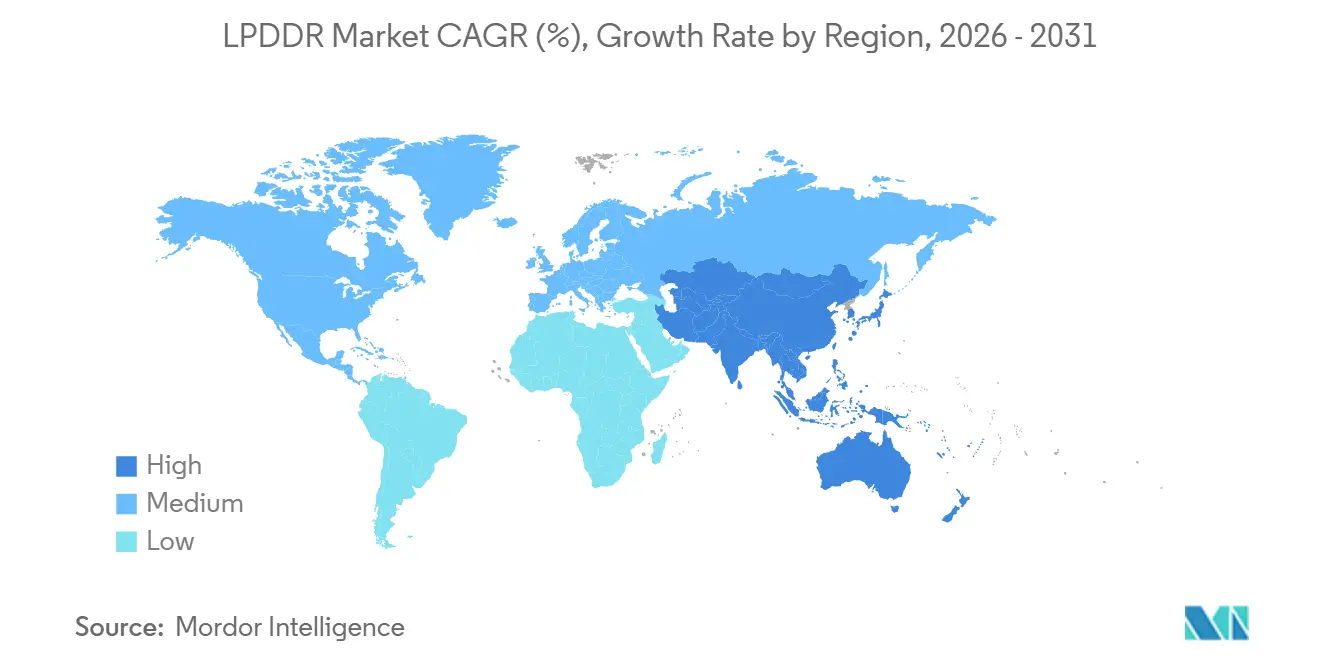

- Par géographie, l'Asie-Pacifique a capturé 51,8 % de la part de revenus en 2025 et devrait également afficher le CAGR régional le plus élevé à 17,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché LPDDR Mondial

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les Smartphones IA Augmentant le Contenu LPDDR par Appareil | +5.0% | Mondial, porté par l'APAC, la Chine, la Corée du Sud, l'Inde | Court terme (≤ 2 ans) |

| Expansion du LPDDR vers les Modules Serveurs IA et Clients | +4.5% | Mondial, Amérique du Nord et APAC en tête | Moyen terme (2-4 ans) |

| Migration 5G du Haut de Gamme vers le Milieu de Gamme vers le LPDDR5/5X | +2.5% | APAC en tête, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Montée en Puissance de la Demande de Mémoire SDV et ADAS dans les Véhicules | +1.8% | Europe et Amérique du Nord, APAC émergente | Moyen terme (2-4 ans) |

| Les PC IA et Ordinateurs Portables Ultra-Fins Préférant le LPDDR Soudé | +1.2% | Mondial, Amérique du Nord et Asie de l'Est | Court terme (≤ 2 ans) |

| La Rareté du LPDDR4X Accélérant les Cycles de Renouvellement Forcé | +0.9% | APAC en tête, extension vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Smartphones IA Augmentant le Contenu LPDDR par Appareil

Le marché LPDDR bénéficie de la façon dont l'IA embarquée modifie les exigences minimales en mémoire pour les smartphones haut de gamme. Les fabricants d'appareils ne traitent plus la mémoire comme un composant secondaire, car les assistants IA, l'inférence locale, la génération d'images et les fonctionnalités linguistiques permanentes accordent toutes plus d'importance à la bande passante mémoire et à l'efficacité énergétique. Samsung positionne déjà le LPDDR6 comme une mémoire optimisée pour l'IA embarquée haute performance, ce qui montre que la demande d'IA mobile influence les feuilles de route mémoire avant le déploiement commercial à grande échelle.[1]Samsung Semiconductor, "Présentation du SOCAMM2 de Samsung : Nouveau Module de Mémoire LPDDR pour Renforcer la Prochaine Génération d'Infrastructure IA," Samsung Semiconductor Global Newsroom, semiconductor.samsung.com Samsung a également commencé la production en masse de boîtiers LPDDR5X plus fins pour les appareils d'IA mobile, ce qui répond au besoin de plus de mémoire dans des facteurs de forme compacts sans sacrifier la stabilité thermique. Sur le marché LPDDR, cela signifie que le contenu mémoire par téléphone devient une spécification définissant le produit plutôt qu'une ligne de coût secondaire.

Expansion du LPDDR vers les Modules Serveurs IA et Clients

Le marché LPDDR s'étend également parce que la DRAM basse consommation s'intègre désormais dans les conceptions de modules serveurs IA et clients. Samsung a présenté son module SOCAMM2 pour les centres de données IA et a divulgué une collaboration technique avec NVIDIA, ce qui confirme que le LPDDR fait désormais partie de la planification de l'infrastructure des accélérateurs grand public plutôt que d'une expérience marginale. SK Hynix est en production en masse d'un module SOCAMM2 de 192 Go pour la plateforme Vera Rubin de NVIDIA, et la société a indiqué que le module offre plus du double de la bande passante et plus de 75 % de meilleure efficacité énergétique que les RDIMM conventionnels.[2]SK Hynix, "SK hynix Commence la Production en Masse du SOCAMM2 de 192 Go," SK Hynix Newsroom, news.skhynix.com Micron a également expédié des échantillons clients d'un SOCAMM2 de 256 Go et a indiqué que la conception améliore le temps jusqu'au premier jeton pour l'inférence à contexte long tout en offrant de meilleures performances par watt.[3]Micron Technology, "Micron Établit un Nouveau Référentiel avec le Premier SOCAMM2 LPDRAM Haute Capacité de 256 Go au Monde pour l'Infrastructure des Centres de Données," Communiqué de Presse NASDAQ, nasdaq.com Sur le marché LPDDR, l'adoption par les serveurs est importante car elle ajoute un flux de demande d'infrastructure durable qui n'est pas lié aux cycles d'expédition des téléphones.

Migration 5G du Haut de Gamme vers le Milieu de Gamme vers le LPDDR5/5X

Le marché LPDDR bénéficie d'un soutien plus large grâce à la diffusion des fonctionnalités 5G dans les téléphones de milieu de gamme. Alors que davantage d'appareils doivent gérer simultanément les charges de travail du modem, le traitement de la caméra, les tâches d'IA et les limites de la batterie, le LPDDR5 et le LPDDR5X s'étendent plus profondément dans les segments de volume qui dépendaient autrefois des générations de mémoire plus anciennes. La GSMA a déclaré que les technologies mobiles ont généré 7,6 milliards USD pour l'économie mondiale en 2025 et a projeté que cette valeur atteindrait 11,3 milliards USD d'ici 2030 avec l'accélération de l'adoption de la 5G et de l'IA.[4]GSMA, "L'Économie Mobile 2026," GSMA Intelligence, gsma.com Ce cycle de mise à niveau mobile plus large soutient le marché LPDDR car la base adressable s'élargit même lorsque les volumes de produits phares seuls ne suffisent pas à expliquer la croissance. Cela maintient également la demande répartie entre les appareils haut de gamme et milieu de gamme, ce qui est important lorsque l'offre reste sélective.

Montée en Puissance de la Demande de Mémoire SDV et ADAS dans les Véhicules

Le marché LPDDR gagne une deuxième base de demande à long cycle grâce aux véhicules à définition logicielle et aux systèmes avancés d'aide à la conduite. EE Times Asia a rapporté que les constructeurs automobiles sont désormais en concurrence avec les développeurs d'infrastructure IA pour l'approvisionnement en mémoire, ce qui montre que la demande automobile est suffisamment importante pour affecter les schémas d'allocation plus larges. Le LPDDR5X automobile de Samsung en classe 12 nm a obtenu la certification ASIL D, ce qui place la DRAM basse consommation dans des systèmes de véhicules critiques pour la sécurité où les exigences de qualification sont bien plus élevées que dans les appareils grand public. Le marché LPDDR bénéficie de ce changement car les programmes automobiles fonctionnent sur de longs cycles de conception et créent une visibilité des revenus une fois que les plateformes entrent en production. La demande automobile n'ajoute donc pas seulement du volume, mais elle ajoute également un rythme de remplacement plus lent et plus durable au marché LPDDR.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Concentration sur Trois à Quatre Fournisseurs Amplifiant les Fluctuations de Prix | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Pression sur les Rendements des Nœuds Avancés Retardant les Courbes de Coûts du LPDDR6 | -0.9% | Asie de l'Est, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| L'Allocation HBM et DDR5 Évincant l'Offre LPDDR Mobile | -0.7% | Mondial | Court terme (≤ 2 ans) |

| La Qualification de Sécurité et Thermique Automobile Allongeant les Cycles d'Intégration | -0.5% | Europe, Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concentration sur Trois à Quatre Fournisseurs Amplifiant les Fluctuations de Prix

Le marché LPDDR reste exposé aux fluctuations de prix car l'offre est concentrée chez un petit nombre de producteurs. Cette structure aide les fournisseurs leaders à protéger leurs marges, mais elle rend également les fabricants d'appareils en aval plus sensibles aux changements brusques d'allocation et de conditions contractuelles. L'essor de CXMT offre un certain contrepoids, et la société a commencé la production en masse de puces mémoire LPDDR5X en 2025 pour plusieurs fabricants d'appareils chinois. Néanmoins, les contrôles à l'exportation continuent de limiter la rapidité avec laquelle les nouvelles capacités peuvent combler l'écart sur les nœuds avancés, ce qui maintient le marché LPDDR dépendant d'un ensemble restreint de fournisseurs établis. Cela laisse le marché LPDDR vulnérable au stress de la demande lié aux prix dans les smartphones à faible coût et autres appareils d'entrée de gamme.

Pression sur les Rendements des Nœuds Avancés Retardant les Courbes de Coûts du LPDDR6

Le marché LPDDR est également confronté à un risque de calendrier car les gains de performance du LPDDR6 ne se traduisent pas automatiquement par une normalisation rapide des coûts. Les documents de l'atelier JEDEC ont montré que le LPDDR6 introduit une alimentation de cœur à double domaine, un DVFS obligatoire dans tous les modes de fonctionnement et des exigences de fiabilité plus larges, ce qui signifie que le travail d'intégration de la plateforme est plus exigeant qu'une simple mise à niveau de vitesse. Des documents JEDEC supplémentaires de Micron ont décrit de nouvelles fonctionnalités d'alimentation, d'interface et de fiabilité qui augmentent encore la quantité de validation nécessaire pour les contrôleurs, les PMIC et les conceptions système. SK Hynix a déjà développé le LPDDR6 1c et prépare des expéditions au second semestre 2026, mais la production initiale dépend encore de rendements stables sur les nœuds avancés. Pour le marché LPDDR, cela signifie que la commercialisation peut commencer avant que les courbes de coûts ne se stabilisent pleinement, ce qui maintient le pouvoir de fixation des prix à court terme chez les fournisseurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Génération : Le LPDDR5/5X Domine la Demande Actuelle Tandis que le LPDDR6 Construit le Prochain Cycle de Mise à Niveau

Le LPDDR5/5X a détenu 57,6 % de la part du marché LPDDR en 2025, et le LPDDR6 devrait se développer à un CAGR de 18,9 % jusqu'en 2031. La position dominante du LPDDR5/5X provient de son utilisation répandue dans les téléphones phares, les appareils milieu de gamme supérieur, les PC IA et la première vague de modules serveurs SOCAMM2. Sur le marché LPDDR, cette ampleur est importante car une seule interface mémoire sert désormais simultanément les cas d'usage mobile, client et infrastructure. AMD a déclaré que le LPDDR5X soutiendra sa démarche en faveur de l'efficacité énergétique des serveurs, ce qui montre que la norme est validée bien au-delà des téléphones.

Le LPDDR6 est le prochain point de croissance du marché LPDDR car il améliore à la fois la bande passante et l'efficacité énergétique pour les appareils à forte intensité d'IA. SK Hynix a indiqué que son LPDDR6 1c améliore l'efficacité énergétique de plus de 20 % par rapport au LPDDR5X et cible les smartphones et tablettes compatibles IA au second semestre 2026. Samsung positionne également le LPDDR6 autour des performances d'IA embarquée, ce qui suggère que la transition commencera par le segment haut de gamme avant de s'étendre aux bandes de volume plus larges. Le LPDDR4 et le LPDDR4X hérités restent en déclin structurel car les fournisseurs réduisent leur engagement envers les nœuds plus anciens, et l'architecture LPDDR6 publiée par JEDEC établit une base plus élevée pour la conformité future, la gestion de l'alimentation et la fiabilité dans le secteur LPDDR.

Par Capacité de Boîtier : Les Segments de Densité Moyenne à Élevée Gagnent du Terrain avec l'Expansion des Charges de Travail IA

Le segment 8 Go à 16 Go a capturé 40,7 % de la taille du marché LPDDR en 2025, tandis que le segment supérieur à 16 Go devrait croître à un CAGR de 18,6 % jusqu'en 2031. Ce segment intermédiaire se situe au cœur du marché LPDDR car il correspond aux besoins en mémoire des smartphones haut de gamme et des ordinateurs portables fins sans créer la charge thermique et de coût totale des configurations les plus élevées. En pratique, les configurations de 12 Go et 16 Go deviennent le plancher de travail pour les appareils nécessitant des fonctionnalités d'IA locales, un multitâche plus performant et des fenêtres de support logiciel plus longues. Le marché LPDDR est ensuite tiré vers le haut par un groupe différent de produits, à savoir les téléphones haut de gamme et les modules serveurs IA qui nécessitent des empreintes mémoire beaucoup plus importantes.

Ce second groupe confère au segment supérieur à 16 Go une résilience inhabituelle au sein du marché LPDDR. SK Hynix est en production en masse d'un module SOCAMM2 de 192 Go, et Micron a échantillonné une conception de 256 Go, ce qui montre que la LPDDR très haute capacité s'intègre déjà dans les architectures de serveurs déployées. Les segments de capacité inférieure servent encore les appareils d'entrée de gamme et les régions sensibles aux coûts, mais l'attention des fournisseurs se déplace vers des produits plus denses et à marges plus élevées. Sur le marché LPDDR, cette préférence d'offre renforce l'argument à long terme en faveur des segments haute capacité même lorsque la demande des appareils bas de gamme reste inégale. La transition reflète également la façon dont le secteur LPDDR passe d'une croissance purement volumique à une croissance par la valeur, portée par plus de mémoire par appareil.

Par Configuration de Boîtier : Le PoP Reste le Format Mobile Central Tandis que le SiP Progresse dans les Conceptions Plus Compactes

Le boîtier sur boîtier a détenu 45,1 % de la taille du marché LPDDR en 2025, tandis que le système en boîtier devrait se développer à un CAGR de 18,8 % jusqu'en 2031. Le PoP reste central sur le marché LPDDR car les SoC mobiles dépendent encore d'une intégration étroite mémoire-logique, de longueurs de pistes courtes et de profils de boîtier très fins. Samsung a indiqué que ses boîtiers LPDDR5X en classe 12 nm ont réduit l'épaisseur de 9 % et amélioré la résistance thermique de 21,2 % par rapport à la génération précédente, ce qui soutient la position du PoP dans les appareils IA compacts. Sur le marché LPDDR, les gains continus en épaisseur de boîtier et en comportement thermique aident le PoP à défendre son avance même lorsque les charges de travail deviennent plus lourdes.

Le SiP est en hausse car certaines catégories d'appareils nécessitent désormais plus de densité fonctionnelle dans moins de surface de carte que le PoP seul ne peut fournir. Cela est particulièrement pertinent dans les appareils d'IA en périphérie compacts, les appareils portables et certaines unités de contrôle automobile, où la mémoire, la logique et la gestion de l'alimentation doivent se trouver dans un module étroitement géré. Le MCP joue encore un rôle dans les smartphones d'entrée de gamme et les produits IoT d'entrée de gamme, où la combinaison de LPDDR et de stockage soutient le contrôle des coûts. Les boîtiers discrets restent également importants dans les applications qui valorisent la maintenabilité au niveau de la carte et les cycles de qualification séparés, mais le marché LPDDR global évolue vers des voies d'intégration plus denses. Rambus a renforcé cette direction en lançant un chipset de module serveur SOCAMM2, ce qui élargit l'écosystème autour de l'intégration modulaire de mémoire basse consommation au-dessus du niveau de la puce.

Par Application : L'Électronique Grand Public Reste la Plus Grande Catégorie Tandis que la Demande des Serveurs Redessine les Opportunités

L'électronique grand public a représenté 72,4 % de la taille du marché LPDDR en 2025, et les modules pour serveurs et centres de données progressent à un CAGR de 18,1 % jusqu'en 2031. Les smartphones et tablettes ancrent toujours le marché LPDDR car ils représentent la plus grande base installée et les volumes d'expédition les plus élevés. Néanmoins, la montée plus rapide de la demande des serveurs commence à modifier la forme du marché LPDDR en ajoutant une nouvelle source d'approvisionnement récurrent de la part des hyperscalers et des plateformes d'accélérateurs. Le programme SOCAMM2 de Samsung pour NVIDIA, le module de 192 Go de SK Hynix et l'échantillon de 256 Go de Micron montrent tous que la mémoire basse consommation s'intègre dans la conception de l'infrastructure IA grand public.

Le livre blanc de Micron a également montré que le SOCAMM2 LPDDR5X haute capacité peut améliorer l'efficacité de l'inférence à contexte long, ce qui donne aux acheteurs d'infrastructure une raison pratique d'ajouter du LPDDR aux côtés des déploiements d'accélérateurs. L'électronique automobile est la prochaine application stratégiquement importante sur le marché LPDDR car les cycles de qualification sont longs, et une fois intégrée, le contenu mémoire tend à rester attaché à une plateforme pendant des années. La demande industrielle et d'IA en périphérie est plus modeste mais diversifiée, et elle valorise les performances à température étendue, les longs cycles de vie et la faible consommation d'énergie. Les systèmes de réseau et embarqués ajoutent une demande stable car le LPDDR continue de convenir aux contrôleurs et passerelles qui nécessitent une meilleure efficacité que les options DDR conventionnelles. Ce mix montre que le marché LPDDR s'élargit d'une base dominée par le grand public vers une structure de demande multi-applications.

Analyse Géographique

L'Asie-Pacifique a détenu 51,8 % de la part du marché LPDDR en 2025, et elle devrait enregistrer le CAGR régional le plus rapide à 17,9 % jusqu'en 2031. La région domine le marché LPDDR car elle combine la force de production sud-coréenne, la profondeur d'encapsulation taïwanaise et la demande finale chinoise dans une chaîne d'approvisionnement étroitement liée. La Corée du Sud reste le principal ancrage d'approvisionnement, avec Samsung et SK Hynix pilotant la transition vers le LPDDR6 et les produits SOCAMM2 de classe serveur. La Chine est importante à la fois comme acheteur majeur et comme producteur émergent, avec CXMT s'enfonçant plus profondément dans la DRAM mobile avancée tout en faisant encore face à des contraintes liées aux équipements. Le marché LPDDR en Asie-Pacifique reflète également une division entre une forte demande haut de gamme et une pression sur le segment inférieur lorsque les coûts de mémoire augmentent trop rapidement.

L'Amérique du Nord joue un rôle stratégiquement important sur le marché LPDDR car elle concentre de nombreux des plus grands acheteurs d'infrastructure IA. La demande des hyperscalers et des développeurs de plateformes contribue désormais à intégrer le LPDDR dans les architectures de serveurs, ce qui donne à la région une influence au-delà de sa part de capacité directe en tranches. Micron reste le seul grand producteur de DRAM nord-américain à grande échelle, et la société a indiqué que son nœud 1-gamma était en bonne voie pour devenir la majorité de sa production de bits DRAM d'ici mi-2026. Le soutien d'AMD au LPDDR5X dans les futures plateformes serveurs montre également que l'Amérique du Nord façonne les choix d'architecture système qui se répercutent sur l'ensemble du marché LPDDR.

L'Europe est davantage un centre de demande qu'une base de production sur le marché LPDDR, avec l'électronique automobile et industrielle constituant l'essentiel de son importance stratégique. L'Allemagne, la France et le Royaume-Uni sont centraux car les plateformes de véhicules et les contrôles industriels ont de plus en plus besoin de mémoire basse consommation qualifiée. Le LPDDR5X automobile de Samsung a obtenu la certification ASIL D, ce qui soutient son utilisation dans le virage européen vers des ADAS à contenu plus élevé et l'informatique centralisée des véhicules. Les marchés du reste du monde restent plus dépendants de la demande en électronique grand public, et sur le marché LPDDR, leur croissance est plus exposée à la pression sur l'accessibilité lorsque la mémoire représente une part plus importante du coût total de l'appareil.

Paysage Concurrentiel

Le marché LPDDR est très concentré, et Samsung Electronics, SK Hynix et Micron Technology ont ensemble représenté une part significative des revenus mondiaux de la DRAM au premier trimestre 2026. Cette concentration confère au marché LPDDR une structure clairement oligopolistique à trois acteurs dans laquelle l'allocation du capital, la migration des nœuds et la priorisation des clients par quelques fournisseurs peuvent façonner les conditions d'offre pour l'ensemble de la chaîne de valeur. Samsung et SK Hynix se disputent le leadership technologique en matière de LPDDR6, tandis que Micron mise sur l'exécution des procédés et les modules serveurs très haute capacité pour protéger sa position. SK Hynix a développé le LPDDR6 1c pour les appareils mobiles IA, et Micron a expédié l'échantillon SOCAMM2 LPDRAM de 256 Go à la plus haute capacité du secteur pour l'infrastructure des centres de données. Samsung a également divulgué des travaux sur l'architecture LPDDR6 à travers les documents JEDEC et les a associés à une collaboration SOCAMM2 précoce, ce qui montre que le marché LPDDR est contesté à la fois au niveau des normes et au niveau des produits.

CXMT est la principale force perturbatrice en dehors des trois grands sur le marché LPDDR, et son passage à la production en masse de LPDDR5X offre aux fabricants d'équipements d'origine chinois une option d'approvisionnement plus locale. Néanmoins, la société fait encore face à des restrictions à l'exportation qui ralentissent sa capacité à monter en puissance sur les nœuds les plus avancés, ce qui signifie que l'équilibre des forces plus large sur le marché LPDDR n'a pas évolué de manière décisive. Nanya, basée à Taïwan, utilise de meilleures conditions de mémoire pour financer de nouvelles capacités, et la société a réalisé un placement privé de 78,7 milliards NTD, équivalent à 2,49 milliards USD, pour soutenir la construction d'une usine avancée dans le district de Taishan. Ces mouvements sont importants sur le marché LPDDR car les producteurs de second rang peuvent améliorer la résilience de l'offre même s'ils ne brisent pas l'oligopole à court terme.

La concurrence s'élargit également au-dessus du niveau de la puce sur le marché LPDDR. Rambus a lancé un chipset SOCAMM2 pour les serveurs IA, qui peut soutenir le développement de modules tiers et réduire la dépendance de l'écosystème envers les seuls fournisseurs de mémoire intégrés verticalement. Qualcomm et MediaTek restent importants pour la création de la demande, mais ils agissent en tant que clients LPDDR et intégrateurs de SoC plutôt que comme fabricants de mémoire côté offre. Cette distinction est importante car le marché LPDDR capture encore de la valeur principalement à travers la conception de DRAM, la technologie de procédé, le contrôle des rendements et l'excution de l'encapsulation avancée. Le tableau concurrentiel reste donc concentré au niveau de la puce même si la participation à l'écosystème s'élargit autour des modules, des contrôleurs et de l'intégration système.

Leaders du Secteur LPDDR

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Nanya Technology a réalisé un placement privé de 78,7 milliards NTD, soit environ 2,49 milliards USD, faisant entrer Kioxia, Solidigm et Cisco comme investisseurs stratégiques, avec l'intégralité des produits destinés à la construction d'une usine de mémoire avancée dans le district de Taishan à New Taipei City, visant une expansion de capacité de 80 à 100 % en 3 ans.

- Avril 2026 : Rambus a annoncé un chipset SOCAMM2 pour les plateformes de serveurs IA, comprenant un concentrateur SPD et des régulateurs de tension de 12 A et 3 A, élargissant l'écosystème pour le développement de modules serveurs tiers basés sur le LPDDR5X et élargissant le paysage concurrentiel au-dessus du niveau de la puce DRAM.

- Mars 2026 : SK Hynix a annoncé le développement réussi de DRAM LPDDR6 de 16 Gb sur son procédé de sixième génération en classe 10 nm, 1c, atteignant des vitesses de fonctionnement supérieures à 10,7 Gbps avec plus de 20 % d'amélioration de l'efficacité énergétique par rapport au LPDDR5X. La société prévoit d'achever les préparatifs de production en masse au premier semestre 2026 et de commencer les expéditions au second semestre 2026, ciblant les smartphones et tablettes compatibles IA.

- Février 2026 : Samsung Electronics et SK Hynix ont conjointement démontré du silicium LPDDR6 atteignant 14,4 Gbps par broche lors de la Conférence Internationale sur les Circuits à Semi-conducteurs à État Solide à San Francisco, représentant une amélioration de 35 % de la bande passante par rapport à la vitesse maximale de 10,7 Gbps du LPDDR5X, en conformité avec la norme JEDEC LPDDR6 publiée en août 2025.

Périmètre du Rapport sur le Marché LPDDR Mondial

Le marché LPDDR désigne le marché de la mémoire dynamique basse consommation utilisée dans les appareils mobiles et sensibles à la consommation d'énergie tels que les smartphones, tablettes, ordinateurs portables, appareils portables et appareils en périphérie. Il comprend les puces LPDDR et les solutions mémoire associées conçues pour offrir une bande passante élevée tout en réduisant la consommation d'énergie et la génération de chaleur.

Le rapport sur le marché LPDDR est segmenté par génération (LPDDR3, LPDDR4/4X, LPDDR5/5X et LPDDR6), capacité de boîtier (jusqu'à 4 Go, 4 Go à 8 Go, 8 Go à 16 Go et supérieur à 16 Go), configuration de boîtier (boîtiers LPDDR discrets, boîtier sur boîtier (PoP), boîtiers multipuces (MCP) et système en boîtier (SiP)), application (électronique grand public, électronique automobile, appareils industriels et d'IA en périphérie, systèmes de réseau et embarqués, et modules pour serveurs et centres de données), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| LPDDR3 |

| LPDDR4/4X |

| LPDDR5/5X |

| LPDDR6 |

| Jusqu'à 4 Go |

| 4 Go à 8 Go |

| 8 Go à 16 Go |

| Supérieur à 16 Go |

| Boîtiers LPDDR Discrets |

| Boîtier sur Boîtier (PoP) |

| Boîtiers Multipuces (MCP) |

| Système en Boîtier (SiP) |

| Électronique Grand Public | Smartphones et Tablettes |

| Ordinateurs Portables | |

| Autre Électronique Grand Public | |

| Électronique Automobile | |

| Appareils Industriels et d'IA en Périphérie | |

| Systèmes de Réseau et Embarqués | |

| Modules pour Serveurs et Centres de Données | |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Génération | LPDDR3 | |

| LPDDR4/4X | ||

| LPDDR5/5X | ||

| LPDDR6 | ||

| Par Capacité de Boîtier | Jusqu'à 4 Go | |

| 4 Go à 8 Go | ||

| 8 Go à 16 Go | ||

| Supérieur à 16 Go | ||

| Par Configuration de Boîtier | Boîtiers LPDDR Discrets | |

| Boîtier sur Boîtier (PoP) | ||

| Boîtiers Multipuces (MCP) | ||

| Système en Boîtier (SiP) | ||

| Par Application | Électronique Grand Public | Smartphones et Tablettes |

| Ordinateurs Portables | ||

| Autre Électronique Grand Public | ||

| Électronique Automobile | ||

| Appareils Industriels et d'IA en Périphérie | ||

| Systèmes de Réseau et Embarqués | ||

| Modules pour Serveurs et Centres de Données | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché LPDDR ?

Le marché s'élevait à 33,84 milliards USD en 2025 et devrait atteindre 86,63 milliards USD d'ici 2031, avec une croissance à un CAGR de 16,96 % de 2026 à 2031.

Quelle génération LPDDR est en tête aujourd'hui ?

Le LPDDR5/5X a dominé avec 57,6 % de la part de revenus en 2025 car il sert les téléphones phares, les PC IA et les premiers déploiements de modules serveurs.

Pourquoi le LPDDR6 est-il important pour le prochain cycle de mise à niveau ?

Le LPDDR6 devrait croître à un CAGR de 18,9 % jusqu'en 2031 et apporte une bande passante plus élevée avec une consommation d'énergie réduite, ce qui le rend important pour les téléphones IA et les futures plateformes informatiques haute densité.

Quel domaine d'application modifie le plus rapidement le tableau de la demande ?

Les modules pour serveurs et centres de données sont l'application à la croissance la plus rapide, avec un CAGR de 18,1 % jusqu'en 2031, car les hyperscalers et les plateformes d'accélérateurs adoptent des conceptions SOCAMM2 basées sur le LPDDR5X.

Pourquoi l'Asie-Pacifique domine-t-elle ce domaine ?

L'Asie-Pacifique a détenu 51,8 % de la part de revenus en 2025 et croît à 17,9 % jusqu'en 2031 car la région combine la production de mémoire sud-coréenne, la capacité d'encapsulation taïwanaise et une forte demande d'appareils chinois.

Dans quelle mesure la base de fournisseurs est-elle concentrée ?

La base de fournisseurs est très concentrée, Samsung, SK Hynix et Micron représentant plus de 89 % des revenus de la DRAM au premier trimestre 2026, ce qui soutient le pouvoir de fixation des prix et un contrôle strict de l'offre.

Dernière mise à jour de la page le: