Tamaño y Participación del Mercado LPDDR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado LPDDR por Mordor Intelligence

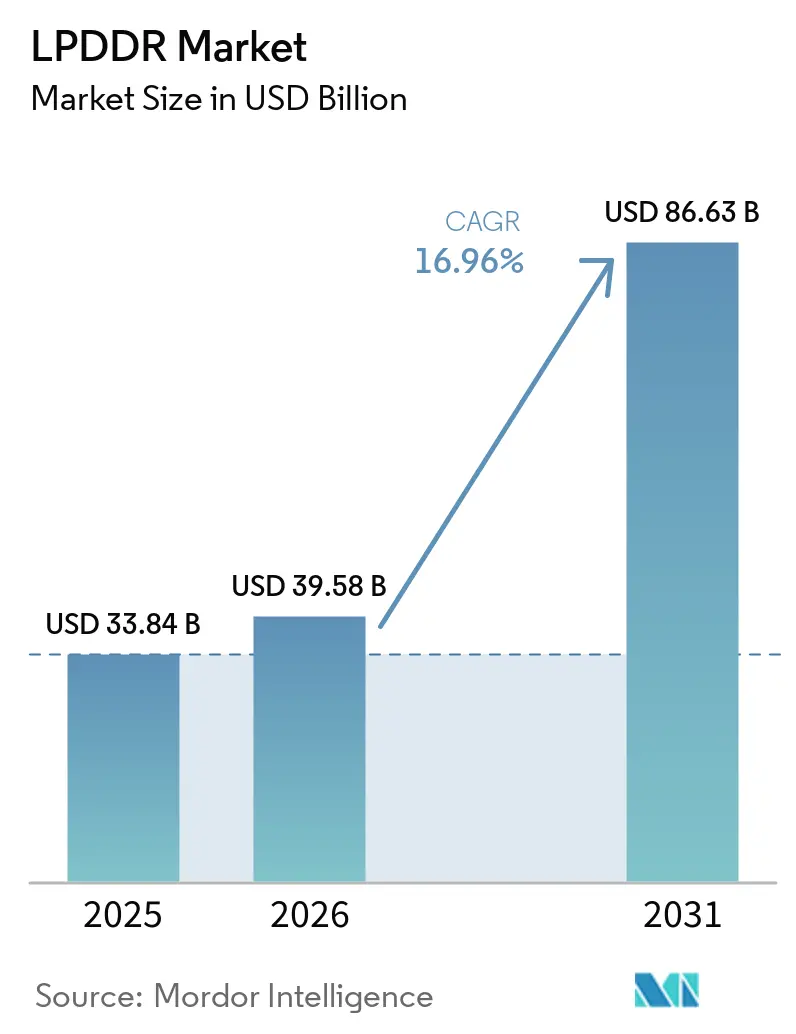

Se espera que el tamaño del mercado LPDDR aumente de 33,84 mil millones de USD en 2025 a 39,58 mil millones de USD en 2026 y alcance los 86,63 mil millones de USD en 2031, creciendo a una CAGR del 17% durante 2026-2031. El mercado LPDDR está superando su antigua dependencia de los ciclos de reemplazo de teléfonos inteligentes, ya que la demanda ahora se ve reforzada por la IA en el dispositivo, las arquitecturas de memoria para servidores de IA y las plataformas de vehículos definidos por software. Un segundo cambio en el mercado LPDDR proviene de la forma en que los principales proveedores están dirigiendo la capacidad avanzada hacia la memoria de alto ancho de banda, lo que ajusta la oferta de LPDDR incluso cuando la demanda se amplía en dispositivos e infraestructura. El siguiente paso tecnológico también respalda esta expansión, ya que el LPDDR6 se acerca a la producción comercial y está listo para impulsar un mayor ancho de banda y un menor consumo de energía en diseños móviles y de servidor premium. El comportamiento competitivo en el mercado LPDDR sigue siendo moldeado por una base de proveedores reducida, y esa estructura está ayudando a los actores establecidos a proteger el poder de fijación de precios y de asignación durante la primera mitad del período de pronóstico. El resultado es que el mercado LPDDR está siendo impulsado tanto por una mayor demanda final como por una mayor disciplina de oferta al mismo tiempo.

Conclusiones Clave del Informe

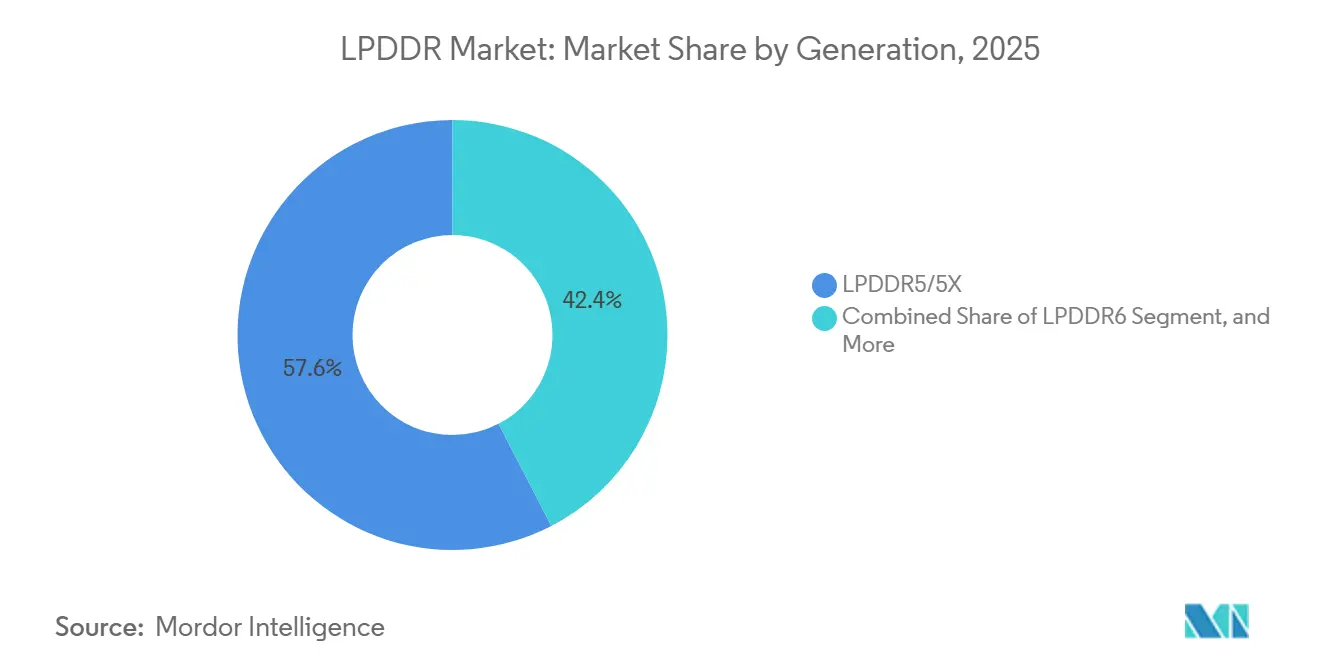

- Por generación, LPDDR5/5X lideró con una participación de ingresos del 57,6% del Mercado LPDDR en 2025, mientras que se prevé que LPDDR6 se expanda a una CAGR del 18,9% hasta 2031.

- Por capacidad de paquete, el nivel de 8 GB a 16 GB mantuvo una participación de ingresos del 40,7% en 2025, mientras que se proyecta que el nivel superior a 16 GB crezca a una CAGR del 18,6% hasta 2031.

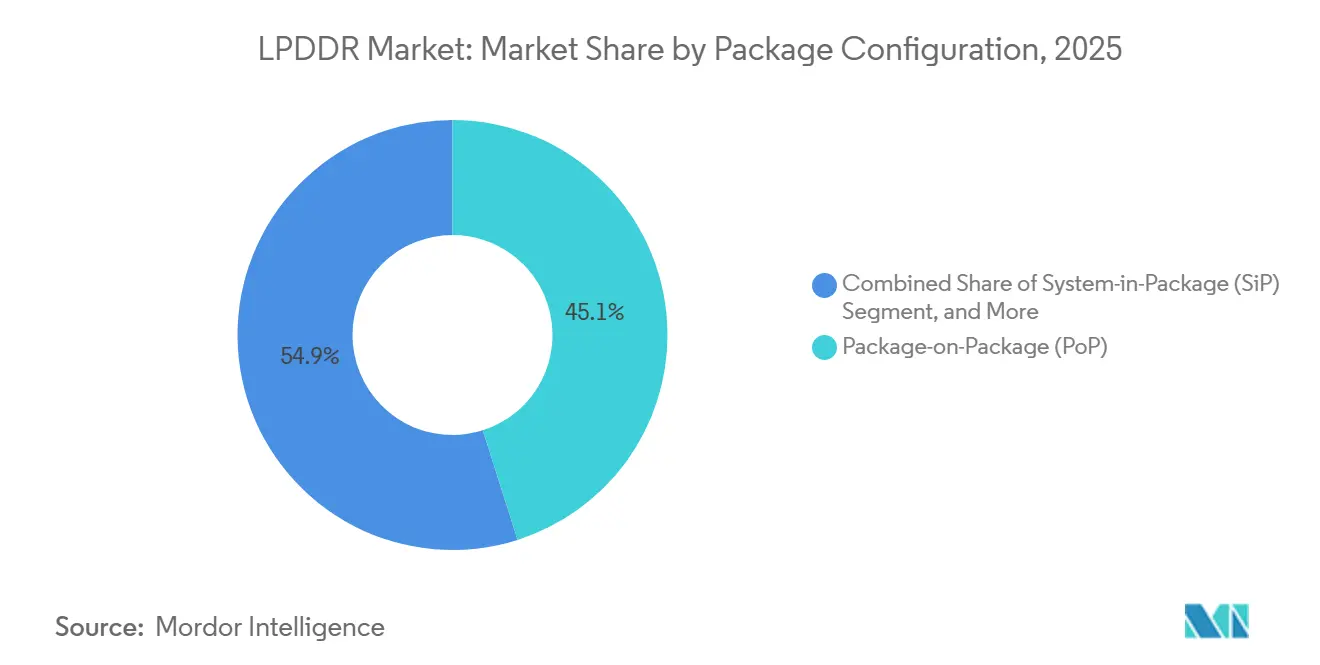

- Por configuración de paquete, el Paquete sobre Paquete mantuvo una participación de ingresos del 45,1% en 2025, mientras que se prevé que el Sistema en Paquete avance a una CAGR del 18,8% hasta 2031.

- Por aplicación, la electrónica de consumo representó el 72,4% de la participación de ingresos del mercado LPDDR en 2025, mientras que se proyecta que los módulos para servidores y centros de datos registren una CAGR del 18,1% hasta 2031.

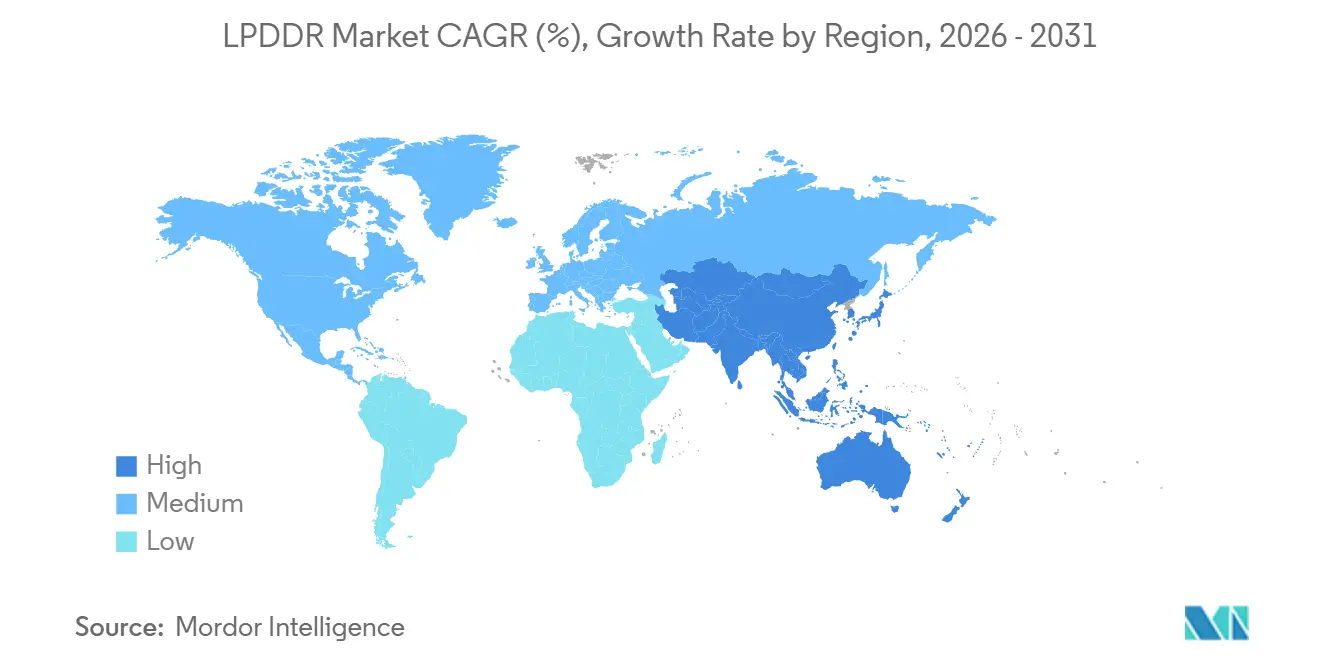

- Por geografía, Asia-Pacífico capturó el 51,8% de la participación de ingresos en 2025 y también se proyecta que registre la CAGR regional más alta del 17,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado LPDDR Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Teléfonos Inteligentes con IA Aumentan el Contenido LPDDR por Dispositivo | +5.0% | Global, liderado por APAC, China, Corea del Sur, India | Corto plazo (≤ 2 años) |

| Expansión de LPDDR hacia Módulos de Servidor de IA y de Cliente | +4.5% | Global, con núcleo en América del Norte y APAC | Mediano plazo (2-4 años) |

| Migración de 5G del Segmento Premium al Segmento Medio hacia LPDDR5/5X | +2.5% | Núcleo APAC, con expansión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Escalado de la Demanda de Memoria para SDV y ADAS en Vehículos | +1.8% | Europa y América del Norte, APAC emergente | Mediano plazo (2-4 años) |

| Las PC con IA y los Portátiles Ultradelgados Prefieren LPDDR Soldado | +1.2% | Global, América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| La Escasez de LPDDR4X Acelera los Ciclos de Actualización Forzada | +0.9% | Núcleo APAC, con expansión a Oriente Medio, África y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Teléfonos Inteligentes con IA Aumentan el Contenido LPDDR por Dispositivo

El mercado LPDDR se está beneficiando de la forma en que la IA en el dispositivo está cambiando el requisito mínimo de memoria para los teléfonos inteligentes premium. Los fabricantes de dispositivos ya no tratan la memoria como un componente secundario, ya que los asistentes de IA, la inferencia local, la generación de imágenes y las funciones de lenguaje siempre activas otorgan mayor importancia al ancho de banda de la memoria y a la eficiencia energética. Samsung ya está posicionando el LPDDR6 como memoria optimizada para IA en el dispositivo de alto rendimiento, lo que demuestra que la demanda de IA móvil está influyendo en las hojas de ruta de memoria antes de que comience el lanzamiento comercial masivo.[1]Samsung Semiconductor, "Presentación del SOCAMM2 de Samsung: Nuevo Módulo de Memoria LPDDR que Potencia la Infraestructura de IA de Próxima Generación," Sala de Prensa Global de Samsung Semiconductor, semiconductor.samsung.com Samsung también comenzó la producción en masa de paquetes LPDDR5X más delgados para dispositivos móviles con IA, lo que respalda la necesidad de más memoria en factores de forma compactos sin sacrificar la estabilidad térmica. En el mercado LPDDR, esto significa que el contenido de memoria por teléfono se está convirtiendo en una especificación que define el producto en lugar de una línea de costos secundaria.

Expansión de LPDDR hacia Módulos de Servidor de IA y de Cliente

El mercado LPDDR también se está expandiendo porque la DRAM de bajo consumo ahora está ingresando a los diseños de módulos de servidor de IA y de cliente. Samsung presentó su módulo SOCAMM2 para centros de datos de IA y reveló una colaboración técnica con NVIDIA, lo que confirma que LPDDR ahora forma parte de la planificación de infraestructura de aceleradores convencionales en lugar de ser un experimento secundario. SK Hynix está en producción en masa de un módulo SOCAMM2 de 192 GB para la plataforma Vera Rubin de NVIDIA, y la empresa indicó que el módulo ofrece más del doble del ancho de banda y más del 75% de mejor eficiencia energética que los RDIMM convencionales.[2]SK Hynix, "SK hynix Inicia la Producción en Masa del SOCAMM2 de 192 GB," Sala de Prensa de SK Hynix, news.skhynix.com Micron también ha enviado muestras a clientes de un SOCAMM2 de 256 GB y señaló que el diseño mejora el tiempo hasta el primer token para la inferencia de contexto largo, al tiempo que ofrece un mayor rendimiento por vatio.[3]Micron Technology, "Micron Establece un Nuevo Estándar con el Primer SOCAMM2 LPDRAM de Alta Capacidad de 256 GB del Mundo para Infraestructura de Centros de Datos," Comunicado de Prensa de NASDAQ, nasdaq.com En el mercado LPDDR, la adopción en servidores es importante porque añade una corriente de demanda de infraestructura duradera que no está vinculada a los ciclos de envío de teléfonos.

Migración de 5G del Segmento Premium al Segmento Medio hacia LPDDR5/5X

El mercado LPDDR está viendo un apoyo más amplio gracias a la expansión de las funciones 5G hacia los teléfonos de gama media. A medida que más dispositivos necesitan gestionar simultáneamente las cargas de trabajo del módem, el procesamiento de cámara, las tareas de IA y los límites de batería, LPDDR5 y LPDDR5X penetran más profundamente en los segmentos de volumen que antes dependían de generaciones de memoria más antiguas. La GSMA declaró que las tecnologías móviles generaron 7,6 billones de USD para la economía global en 2025 y proyectó que ese valor alcanzaría los 11,3 billones de USD en 2030 a medida que se acelera la adopción de 5G e IA.[4]GSMA, "La Economía Móvil 2026," GSMA Intelligence, gsma.com Ese ciclo de actualización móvil más amplio respalda el mercado LPDDR porque la base direccionable se expande incluso cuando los volúmenes de gama alta por sí solos no son suficientes para explicar el crecimiento. También mantiene la demanda distribuida entre dispositivos premium y de gama media, lo cual es importante cuando la oferta sigue siendo selectiva.

Escalado de la Demanda de Memoria para SDV y ADAS en Vehículos

El mercado LPDDR está ganando una segunda base de demanda de ciclo largo gracias a los vehículos definidos por software y los sistemas avanzados de asistencia al conductor. EE Times Asia informó que los fabricantes de automóviles ahora compiten con los desarrolladores de infraestructura de IA por el suministro de memoria, lo que demuestra que la demanda automotriz es lo suficientemente grande como para afectar los patrones de asignación más amplios. El LPDDR5X automotriz de clase 12nm de Samsung obtuvo la certificación ASIL D, lo que sitúa la DRAM de bajo consumo en sistemas de vehículos críticos para la seguridad donde las exigencias de calificación son mucho más altas que en los dispositivos de consumo. El mercado LPDDR se beneficia de este cambio porque los programas de vehículos se ejecutan en ciclos de diseño largos y crean visibilidad de ingresos una vez que las plataformas entran en producción. La demanda automotriz, por lo tanto, no solo está añadiendo volumen, sino que también está añadiendo un ritmo de reemplazo más lento y duradero al mercado LPDDR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Concentración en Tres o Cuatro Proveedores Amplifica las Oscilaciones de Precios | -1.5% | Global | Corto plazo (≤ 2 años) |

| La Presión sobre el Rendimiento en Nodos Avanzados Retrasa las Curvas de Costos del LPDDR6 | -0.9% | Asia Oriental, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| La Asignación de HBM y DDR5 Desplaza el Suministro de LPDDR Móvil | -0.7% | Global | Corto plazo (≤ 2 años) |

| La Calificación de Seguridad Automotriz y Térmica Alarga los Ciclos de Diseño | -0.5% | Europa, América del Norte, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Concentración en Tres o Cuatro Proveedores Amplifica las Oscilaciones de Precios

El mercado LPDDR sigue expuesto a oscilaciones de precios porque la oferta está concentrada en un pequeño número de productores. Esa estructura ayuda a los proveedores líderes a proteger los márgenes, pero también hace que los fabricantes de dispositivos intermedios sean más sensibles a los cambios abruptos en la asignación y los términos contractuales. El surgimiento de CXMT ofrece cierto contrapeso, y la empresa inició la producción en masa de chips de memoria LPDDR5X en 2025 para varios fabricantes de dispositivos chinos. Aun así, los controles de exportación continúan limitando la rapidez con que la nueva capacidad puede cerrar la brecha en los nodos avanzados, lo que mantiene al mercado LPDDR dependiente de un conjunto reducido de proveedores establecidos. Esto deja al mercado LPDDR vulnerable al estrés de la demanda impulsado por los precios en los teléfonos inteligentes sensibles al costo y otros dispositivos de gama baja.

La Presión sobre el Rendimiento en Nodos Avanzados Retrasa las Curvas de Costos del LPDDR6

El mercado LPDDR también enfrenta un riesgo de temporización porque las mejoras de rendimiento del LPDDR6 no se traducen automáticamente en una normalización rápida de costos. Los materiales del taller de JEDEC mostraron que el LPDDR6 introduce alimentación de núcleo de doble dominio, DVFS obligatorio en todos los modos de operación y requisitos de confiabilidad más amplios, lo que significa que el trabajo de integración de plataformas es más exigente que una simple actualización de velocidad. Material adicional de JEDEC de Micron describió nuevas características de suministro de energía, interfaz y confiabilidad que elevan aún más la cantidad de validación necesaria en controladores, PMIC y diseños de sistemas. SK Hynix ya ha desarrollado LPDDR6 de proceso 1c y está preparando envíos en la segunda mitad de 2026, pero la producción temprana todavía depende de rendimientos estables en nodos avanzados. Para el mercado LPDDR, eso significa que la comercialización puede comenzar antes de que las curvas de costos se estabilicen por completo, lo que mantiene el poder de fijación de precios a corto plazo en manos de los proveedores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación: LPDDR5/5X Lidera la Demanda Actual Mientras LPDDR6 Construye el Próximo Ciclo de Actualización

LPDDR5/5X mantuvo el 57,6% de la participación del mercado LPDDR en 2025, y se proyecta que LPDDR6 se expanda a una CAGR del 18,9% hasta 2031. La posición de liderazgo de LPDDR5/5X proviene de su amplio uso en teléfonos insignia, dispositivos de gama media-alta, PC con IA y la primera ola de módulos SOCAMM2 para servidores. En el mercado LPDDR, esa amplitud importa porque una interfaz de memoria ahora sirve simultáneamente a casos de uso móviles, de cliente y de infraestructura. AMD señaló que LPDDR5X respaldará su impulso hacia la eficiencia energética en servidores, lo que demuestra que el estándar está siendo validado mucho más allá de los teléfonos.

LPDDR6 es el próximo punto de crecimiento en el mercado LPDDR porque eleva tanto el ancho de banda como la eficiencia energética para dispositivos con uso intensivo de IA. SK Hynix indicó que su LPDDR6 de proceso 1c mejora la eficiencia energética en más del 20% respecto a LPDDR5X y apunta a teléfonos inteligentes y tabletas habilitados para IA en la segunda mitad de 2026. Samsung también está enmarcando el LPDDR6 en torno al rendimiento de IA en el dispositivo, lo que sugiere que la transición comenzará en el extremo premium antes de pasar a bandas de volumen más amplias. El LPDDR4 y el LPDDR4X heredados permanecen en declive estructural a medida que los proveedores reducen su compromiso con los nodos más antiguos, y la arquitectura LPDDR6 publicada por JEDEC establece una línea de base más alta para el cumplimiento futuro, la gestión de energía y la confiabilidad en la industria LPDDR.

Por Capacidad de Paquete: Los Niveles de Densidad Media a Alta Ganan Terreno a Medida que se Expanden las Cargas de Trabajo de IA

La banda de 8 GB a 16 GB capturó el 40,7% del tamaño del mercado LPDDR en 2025, mientras que el nivel superior a 16 GB está listo para crecer a una CAGR del 18,6% hasta 2031. Este nivel intermedio se sitúa en el centro del mercado LPDDR porque satisface las necesidades de memoria de los teléfonos inteligentes premium y los portátiles delgados sin generar la carga térmica y de costos total de las configuraciones más altas. En términos prácticos, las configuraciones de 12 GB y 16 GB se están convirtiendo en el piso operativo para los dispositivos que necesitan funciones de IA locales, una multitarea más potente y ventanas de soporte de software más largas. El mercado LPDDR es entonces impulsado hacia arriba por un grupo diferente de productos, a saber, teléfonos premium y módulos de servidor de IA que requieren huellas de memoria mucho más grandes.

Ese segundo grupo otorga al nivel superior a 16 GB una resiliencia inusual dentro del mercado LPDDR. SK Hynix está en producción en masa de un módulo SOCAMM2 de 192 GB, y Micron ha muestreado un diseño de 256 GB, lo que demuestra que la LPDDR de muy alta capacidad ya está ingresando a las arquitecturas de servidores desplegadas. Las bandas de menor capacidad todavía sirven a los dispositivos de entrada y a las regiones sensibles al costo, pero el enfoque de los proveedores está cambiando hacia productos más densos y de mayor margen. En el mercado LPDDR, esa preferencia de oferta fortalece el caso a largo plazo para los niveles de alta capacidad incluso cuando la demanda de dispositivos de gama baja sigue siendo irregular. La transición también refleja cómo la industria LPDDR está pasando del crecimiento de volumen puro al crecimiento de valor impulsado por más memoria por dispositivo.

Por Configuración de Paquete: PoP Sigue Siendo el Formato Móvil Principal Mientras SiP Gana en Diseños más Compactos

El Paquete sobre Paquete mantuvo el 45,1% del tamaño del mercado LPDDR en 2025, mientras que se proyecta que el Sistema en Paquete se expanda a una CAGR del 18,8% hasta 2031. El PoP sigue siendo central en el mercado LPDDR porque los SoC móviles todavía dependen de una integración estrecha entre memoria y lógica, longitudes de traza cortas y perfiles de paquete muy delgados. Samsung indicó que sus paquetes LPDDR5X de clase 12nm redujeron el grosor en un 9% y mejoraron la resistencia al calor en un 21,2% respecto a la generación anterior, lo que respalda la posición del PoP en los dispositivos de IA compactos. En el mercado LPDDR, las mejoras continuas en el grosor del paquete y el comportamiento térmico ayudan al PoP a defender su liderazgo incluso cuando las cargas de trabajo se vuelven más pesadas.

El SiP está en auge porque algunas categorías de dispositivos ahora necesitan más densidad funcional en menos área de placa de la que el PoP por sí solo puede proporcionar. Eso es especialmente relevante en los dispositivos de IA en el borde compactos, los dispositivos portátiles y algunas unidades de control automotriz, donde la memoria, la lógica y la gestión de energía necesitan estar en un módulo gestionado de forma compacta. El MCP todavía tiene un papel en los teléfonos inteligentes de gama baja y los productos IoT de entrada, donde la combinación de LPDDR y almacenamiento respalda el control de costos. Los paquetes discretos también siguen siendo importantes en las aplicaciones que valoran la capacidad de servicio a nivel de placa y los ciclos de calificación separados, pero el mercado LPDDR en general se está moviendo hacia rutas de integración más densas. Rambus reforzó esa dirección al lanzar un chipset de módulo de servidor SOCAMM2, lo que amplía el ecosistema en torno a la integración de memoria de bajo consumo modular por encima del nivel del chip.

Por Aplicación: La Electrónica de Consumo Sigue Siendo la Mayor Mientras la Demanda de Servidores Remodela la Oportunidad

La electrónica de consumo representó el 72,4% del tamaño del mercado LPDDR en 2025, y los módulos para servidores y centros de datos están avanzando a una CAGR del 18,1% hasta 2031. Los teléfonos inteligentes y las tabletas siguen siendo el ancla del mercado LPDDR porque representan la mayor base instalada y los mayores volúmenes de envío. Aun así, el auge más rápido de la demanda de servidores está comenzando a cambiar la forma del mercado LPDDR al añadir una nueva fuente de adquisición recurrente por parte de los hiperescaladores y las plataformas de aceleradores. El programa SOCAMM2 de Samsung para NVIDIA, el módulo de 192 GB de SK Hynix y la muestra de 256 GB de Micron demuestran que la memoria de bajo consumo está ingresando al diseño de infraestructura de IA convencional.

El libro blanco de Micron también mostró que el SOCAMM2 LPDDR5X de alta capacidad puede mejorar la eficiencia de inferencia de contexto largo, lo que da a los compradores de infraestructura una razón práctica para añadir LPDDR junto con los despliegues de aceleradores. La electrónica automotriz es la siguiente aplicación estratégicamente importante en el mercado LPDDR porque los ciclos de calificación son largos, y una vez diseñado, el contenido de memoria tiende a permanecer vinculado a una plataforma durante años. La demanda industrial y de IA en el borde es menor pero diversa, y valora el rendimiento a temperatura extendida, los ciclos de vida largos y el menor consumo de energía. Las redes y los sistemas embebidos añaden una demanda constante a medida que LPDDR continúa siendo adecuado para controladores y pasarelas que necesitan una mayor eficiencia que las opciones DDR convencionales. Esta combinación muestra que el mercado LPDDR se está ampliando desde una base liderada por el consumidor hacia una estructura de demanda de múltiples aplicaciones.

Análisis Geográfico

Asia-Pacífico mantuvo el 51,8% de la participación del mercado LPDDR en 2025, y se proyecta que registre la CAGR regional más rápida del 17,9% hasta 2031. La región lidera el mercado LPDDR porque combina la fortaleza de producción de Corea del Sur, la profundidad de envasado de Taiwán y la demanda final de China en una cadena de suministro estrechamente vinculada. Corea del Sur sigue siendo el principal ancla de suministro, con Samsung y SK Hynix impulsando la transición hacia LPDDR6 y productos SOCAMM2 de clase servidor. China es importante tanto como gran comprador como productor emergente, con CXMT profundizando en la DRAM móvil avanzada mientras aún enfrenta restricciones relacionadas con los equipos. El mercado LPDDR en Asia-Pacífico también refleja una división entre una fuerte demanda premium y presión en el extremo inferior cuando los costos de memoria suben demasiado rápido.

América del Norte desempeña un papel estratégicamente importante en el mercado LPDDR porque concentra a muchos de los mayores compradores de infraestructura de IA. La demanda de los hiperescaladores y los desarrolladores de plataformas ahora está ayudando a trasladar LPDDR a las arquitecturas de servidores, y eso le da a la región influencia más allá de su participación en la capacidad directa de obleas. Micron sigue siendo el único productor de DRAM a gran escala en América del Norte, y la empresa indicó que su nodo 1-gamma estaba en camino de convertirse en la mayoría de su producción de bits de DRAM a mediados de 2026. El apoyo de AMD para LPDDR5X en futuras plataformas de servidores también demuestra que América del Norte está dando forma a las elecciones de arquitectura de sistemas que repercuten en todo el mercado LPDDR.

Europa es más un centro de demanda que una base de producción en el mercado LPDDR, con la electrónica automotriz e industrial impulsando la mayor parte de su importancia estratégica. Alemania, Francia y el Reino Unido son centrales porque las plataformas de vehículos y los controles industriales necesitan cada vez más memoria de bajo consumo calificada. El LPDDR5X automotriz de Samsung alcanzó la certificación ASIL D, lo que respalda su uso en el cambio europeo hacia ADAS de mayor contenido y computación vehicular centralizada. Los mercados del Resto del Mundo siguen siendo más dependientes de la demanda de electrónica de consumo, y en el mercado LPDDR su crecimiento está más expuesto a la presión de asequibilidad cuando la memoria se convierte en una parte mayor del costo total del dispositivo.

Panorama Competitivo

El mercado LPDDR está muy concentrado, y Samsung Electronics, SK Hynix y Micron Technology juntos representaron una participación significativa de los ingresos globales de DRAM en el primer trimestre de 2026. Esa concentración le da al mercado LPDDR una clara estructura de triopolio en la que la asignación de capital, la migración de nodos y la priorización de clientes por parte de unos pocos proveedores pueden dar forma a las condiciones de oferta para toda la cadena de valor. Samsung y SK Hynix compiten por el liderazgo tecnológico en LPDDR6, mientras que Micron impulsa la ejecución de procesos y los módulos de servidor de muy alta capacidad para proteger su posición. SK Hynix ha desarrollado LPDDR6 de proceso 1c para dispositivos móviles con IA, y Micron ha enviado la muestra SOCAMM2 LPDRAM de 256 GB de mayor capacidad de la industria para infraestructura de centros de datos. Samsung también reveló trabajo de arquitectura LPDDR6 a través de materiales de JEDEC y lo ha combinado con una colaboración temprana en SOCAMM2, lo que demuestra que el mercado LPDDR está siendo disputado tanto en la capa de estándares como en la capa de productos.

CXMT es la principal fuerza disruptiva fuera de los Tres Grandes en el mercado LPDDR, y su incursión en la producción en masa de LPDDR5X ofrece a los fabricantes de equipos originales chinos una opción de abastecimiento más local. Aun así, la empresa todavía enfrenta límites de control de exportaciones que ralentizan su capacidad de escalar en los nodos más avanzados, lo que significa que el equilibrio de poder más amplio en el mercado LPDDR no ha cambiado de manera decisiva. Nanya, con sede en Taiwán, está utilizando condiciones de memoria más sólidas para financiar nueva capacidad, y la empresa completó una colocación privada de 78.700 millones de NTD, equivalente a 2.490 millones de USD, para respaldar la construcción de una fábrica avanzada en el Distrito de Taishan. Estos movimientos importan en el mercado LPDDR porque los productores de segundo nivel pueden mejorar la resiliencia del suministro incluso si no rompen el triopolio en el corto plazo.

La competencia también se está ampliando por encima del nivel del chip en el mercado LPDDR. Rambus lanzó un chipset SOCAMM2 para servidores de IA, que puede respaldar el desarrollo de módulos de terceros y reducir cuánto del ecosistema depende únicamente de los proveedores de memoria integrados verticalmente. Qualcomm y MediaTek siguen siendo importantes para la creación de demanda, pero actúan como clientes de LPDDR e integradores de SoC en lugar de fabricantes de memoria del lado de la oferta principal. Esa distinción importa porque el mercado LPDDR todavía captura valor principalmente a través del diseño de DRAM, la tecnología de procesos, el control de rendimiento y la ejecución de envasado avanzado. El panorama competitivo, por lo tanto, sigue concentrado en el nivel del chip incluso cuando la participación del ecosistema se amplía en torno a módulos, controladores e integración de sistemas.

Líderes de la Industria LPDDR

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Nanya Technology completó una colocación privada de 78.700 millones de NTD, aproximadamente 2.490 millones de USD, incorporando a Kioxia, Solidigm y Cisco como inversores estratégicos, con todos los fondos destinados a la construcción de una fábrica de memoria avanzada en el Distrito de Taishan de la Nueva Ciudad de Taipéi y con el objetivo de una expansión de capacidad del 80-100% en 3 años.

- Abril de 2026: Rambus anunció un chipset SOCAMM2 para plataformas de servidores de IA, que incluye un concentrador SPD y reguladores de voltaje de 12 A y 3 A, ampliando el ecosistema para el desarrollo de módulos de servidor de terceros basados en LPDDR5X y ampliando el panorama competitivo por encima del nivel del chip DRAM.

- Marzo de 2026: SK Hynix anunció el desarrollo exitoso de DRAM LPDDR6 de 16 Gb en su proceso de clase 10nm de sexta generación, 1c, logrando velocidades de operación superiores a 10,7 Gbps con más del 20% de mejora en la eficiencia energética en comparación con LPDDR5X. La empresa planea completar los preparativos de producción en masa en el primer semestre de 2026 y comenzar los envíos en el segundo semestre de 2026, apuntando a teléfonos inteligentes y tabletas habilitados para IA.

- Febrero de 2026: Samsung Electronics y SK Hynix demostraron conjuntamente silicio LPDDR6 que alcanza 14,4 Gbps por pin en la Conferencia Internacional de Circuitos de Estado Sólido en San Francisco, lo que representa una mejora del 35% en el ancho de banda respecto a la velocidad máxima de 10,7 Gbps de LPDDR5X, en cumplimiento con el estándar JEDEC LPDDR6 publicado en agosto de 2025.

Alcance del Informe del Mercado LPDDR Global

El Mercado LPDDR se refiere al mercado de memoria dinámica de bajo consumo utilizada en dispositivos móviles y sensibles a la energía, como teléfonos inteligentes, tabletas, portátiles, dispositivos portátiles y dispositivos en el borde. Incluye chips LPDDR y soluciones de memoria relacionadas diseñadas para ofrecer un alto ancho de banda al tiempo que reducen el consumo de energía y la generación de calor.

El Informe del Mercado LPDDR está Segmentado por Generación (LPDDR3, LPDDR4/4X, LPDDR5/5X y LPDDR6), Capacidad de Paquete (Hasta 4 GB, 4 GB a 8 GB, 8 GB a 16 GB y Superior a 16 GB), Configuración de Paquete (Paquetes LPDDR Discretos, Paquete sobre Paquete (PoP), Paquetes Multichip (MCP) y Sistema en Paquete (SiP)), Aplicación (Electrónica de Consumo, Electrónica Automotriz, Dispositivos Industriales y de IA en el Borde, Redes y Sistemas Embebidos, y Módulos para Servidores y Centros de Datos) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| LPDDR3 |

| LPDDR4/4X |

| LPDDR5/5X |

| LPDDR6 |

| Hasta 4 GB |

| 4 GB a 8 GB |

| 8 GB a 16 GB |

| Superior a 16 GB |

| Paquetes LPDDR Discretos |

| Paquete sobre Paquete (PoP) |

| Paquetes Multichip (MCP) |

| Sistema en Paquete (SiP) |

| Electrónica de Consumo | Teléfonos Inteligentes y Tabletas |

| Portátiles | |

| Otra Electrónica de Consumo | |

| Electrónica Automotriz | |

| Dispositivos Industriales y de IA en el Borde | |

| Redes y Sistemas Embebidos | |

| Módulos para Servidores y Centros de Datos | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Generación | LPDDR3 | |

| LPDDR4/4X | ||

| LPDDR5/5X | ||

| LPDDR6 | ||

| Por Capacidad de Paquete | Hasta 4 GB | |

| 4 GB a 8 GB | ||

| 8 GB a 16 GB | ||

| Superior a 16 GB | ||

| Por Configuración de Paquete | Paquetes LPDDR Discretos | |

| Paquete sobre Paquete (PoP) | ||

| Paquetes Multichip (MCP) | ||

| Sistema en Paquete (SiP) | ||

| Por Aplicación | Electrónica de Consumo | Teléfonos Inteligentes y Tabletas |

| Portátiles | ||

| Otra Electrónica de Consumo | ||

| Electrónica Automotriz | ||

| Dispositivos Industriales y de IA en el Borde | ||

| Redes y Sistemas Embebidos | ||

| Módulos para Servidores y Centros de Datos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado LPDDR?

El mercado se situó en 33,84 mil millones de USD en 2025 y se proyecta que alcance los 86,63 mil millones de USD en 2031, creciendo a una CAGR del 16,96% de 2026 a 2031.

¿Qué generación de LPDDR lidera hoy?

LPDDR5/5X lideró con una participación de ingresos del 57,6% en 2025 porque sirve a teléfonos insignia, PC con IA y despliegues tempranos de módulos de servidor.

¿Por qué es importante LPDDR6 para el próximo ciclo de actualización?

Se proyecta que LPDDR6 crezca a una CAGR del 18,9% hasta 2031 y aporta mayor ancho de banda con menor consumo de energía, lo que lo hace importante para los teléfonos con IA y las futuras plataformas de computación de alta densidad.

¿Qué área de aplicación está cambiando el panorama de la demanda más rápidamente?

Los módulos para servidores y centros de datos son la aplicación de más rápido crecimiento, con una CAGR del 18,1% hasta 2031, porque los hiperescaladores y las plataformas de aceleradores están adoptando diseños SOCAMM2 basados en LPDDR5X.

¿Por qué lidera Asia-Pacífico en este espacio?

Asia-Pacífico mantuvo una participación de ingresos del 51,8% en 2025 y está creciendo al 17,9% hasta 2031 porque la región combina la producción de memoria de Corea del Sur, la capacidad de envasado de Taiwán y la fuerte demanda de dispositivos de China.

¿Qué tan concentrada está la base de proveedores?

La base de proveedores está muy concentrada, con Samsung, SK Hynix y Micron representando más del 89% de los ingresos de DRAM en el primer trimestre de 2026, lo que respalda el poder de fijación de precios y el control estricto de la oferta.

Última actualización de la página el: