Tamanho e Participação do Mercado de LPDDR

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de LPDDR por Mordor Intelligence

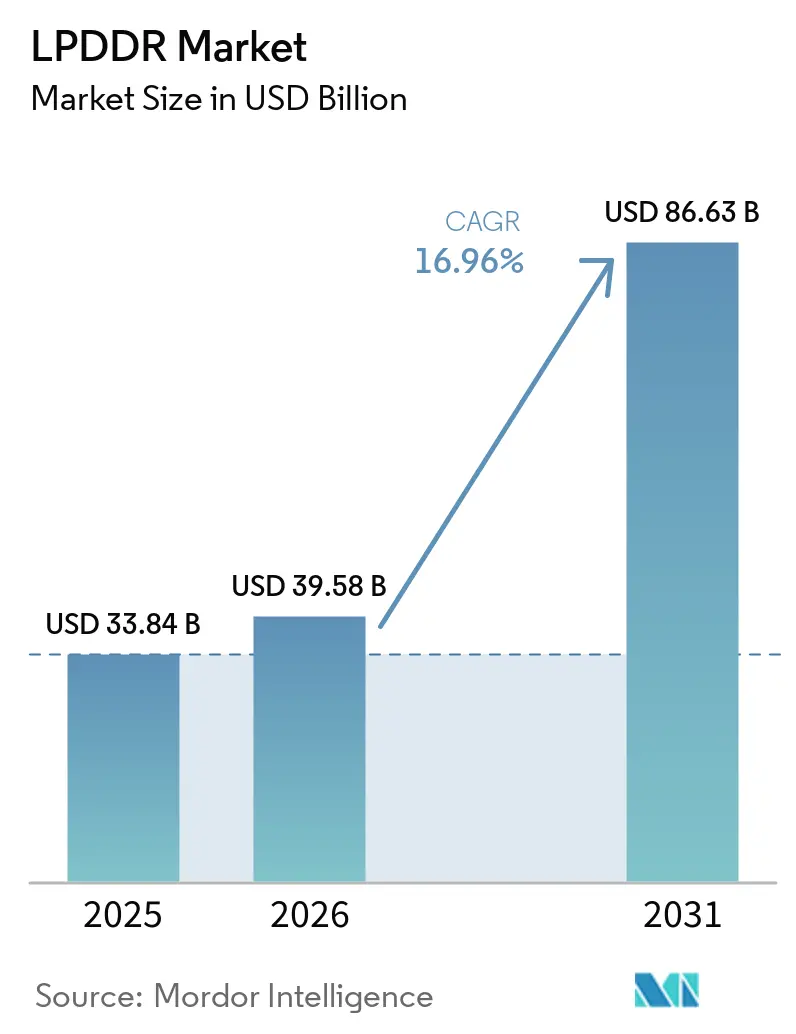

O tamanho do mercado de LPDDR deve aumentar de 33,84 bilhões de USD em 2025 para 39,58 bilhões de USD em 2026 e atingir 86,63 bilhões de USD até 2031, crescendo a um CAGR de 17% no período de 2026 a 2031. O mercado de LPDDR está superando sua antiga dependência dos ciclos de substituição de smartphones, pois a demanda agora é reforçada pela IA em dispositivo, pelas arquiteturas de memória para servidores de IA e pelas plataformas de veículos definidos por software. Uma segunda mudança no mercado de LPDDR decorre da forma como os principais fornecedores estão direcionando a capacidade avançada para memória de alta largura de banda, o que restringe a oferta de LPDDR mesmo com a demanda se expandindo por dispositivos e infraestrutura. O próximo passo tecnológico também sustenta essa expansão, pois o LPDDR6 está se aproximando da produção comercial e deve impulsionar maior largura de banda e menor consumo de energia em designs premium para dispositivos móveis e servidores. O comportamento competitivo no mercado de LPDDR continua moldado por uma base restrita de fornecedores, e essa estrutura está ajudando os participantes estabelecidos a proteger o poder de precificação e alocação durante a primeira metade do período de previsão. O resultado é que o mercado de LPDDR é impulsionado simultaneamente por uma demanda final mais forte e por uma disciplina de oferta mais rígida.

Principais Conclusões do Relatório

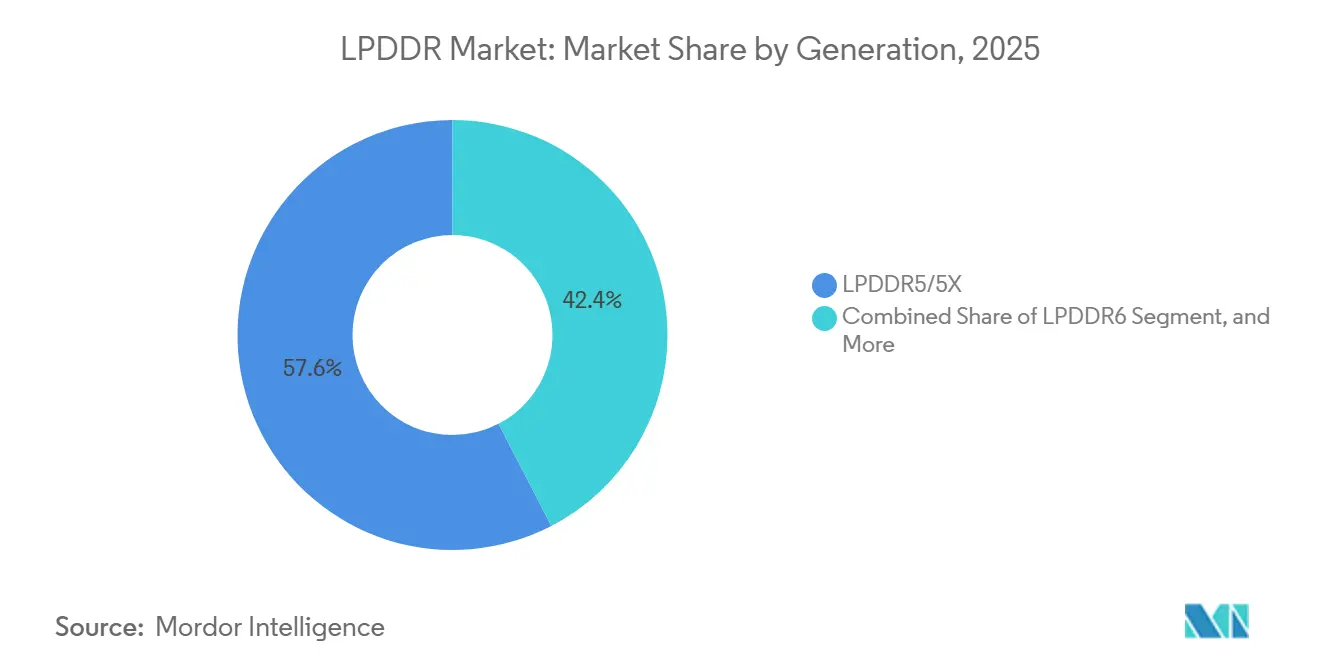

- Por geração, o LPDDR5/5X liderou com 57,6% de participação na receita do Mercado de LPDDR em 2025, enquanto o LPDDR6 tem previsão de expansão a um CAGR de 18,9% até 2031.

- Por capacidade de pacote, a faixa de 8 GB a 16 GB deteve 40,7% de participação na receita em 2025, enquanto a faixa acima de 16 GB tem projeção de crescimento a um CAGR de 18,6% até 2031.

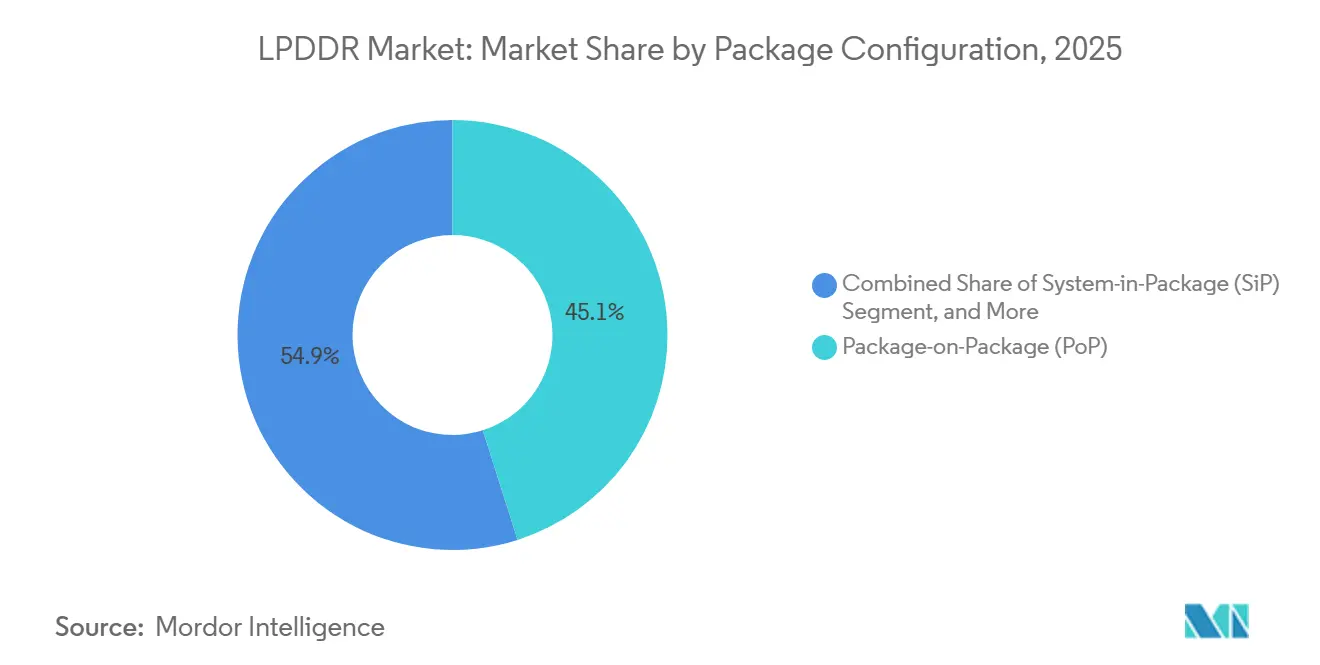

- Por configuração de pacote, o Package-on-Package deteve 45,1% de participação na receita em 2025, enquanto o System-in-Package tem previsão de avançar a um CAGR de 18,8% até 2031.

- Por aplicação, os eletrônicos de consumo responderam por 72,4% de participação na receita do mercado de LPDDR em 2025, enquanto os módulos para servidores e data centers têm projeção de registrar um CAGR de 18,1% até 2031.

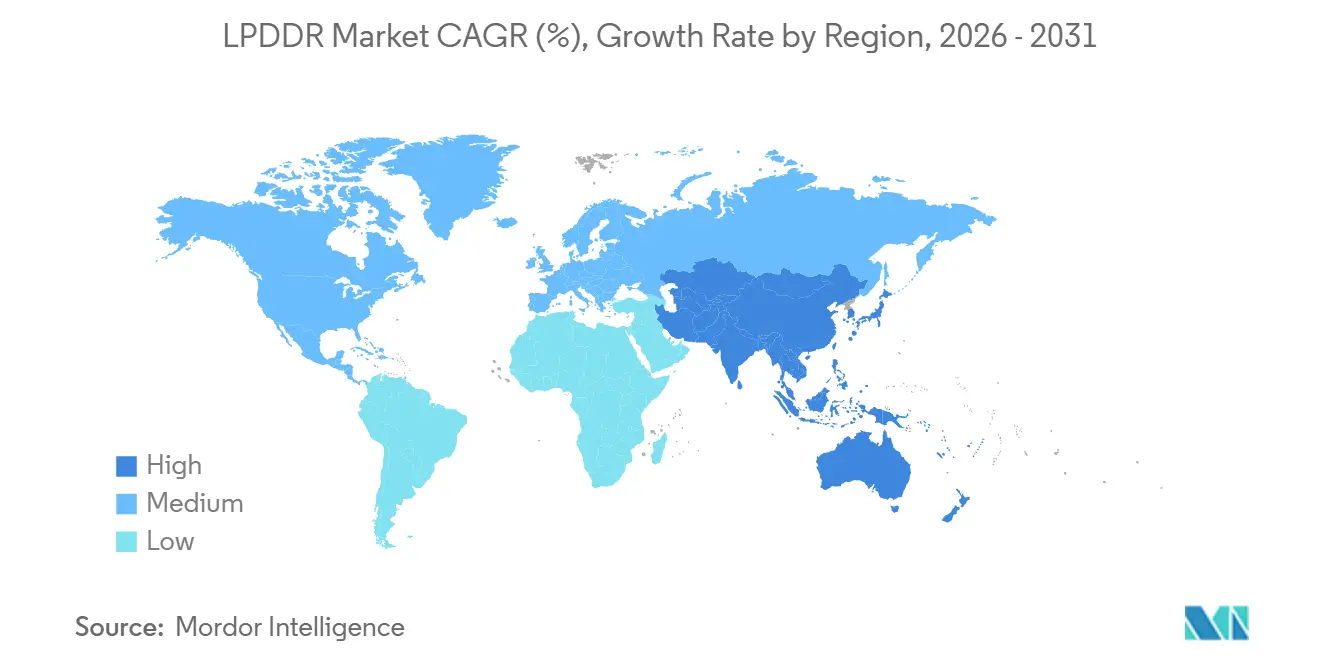

- Por geografia, a Ásia-Pacífico capturou 51,8% de participação na receita em 2025 e também tem projeção de registrar o maior CAGR regional de 17,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de LPDDR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Smartphones com IA Elevando o Conteúdo de LPDDR por Dispositivo | +5.0% | Global, liderado por APAC, China, Coreia do Sul, Índia | Curto prazo (≤ 2 anos) |

| Expansão do LPDDR para Módulos de Servidores de IA e Módulos Cliente | +4.5% | Global, com núcleo na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Migração do 5G de Premium para Médio Alcance para LPDDR5/5X | +2.5% | Núcleo APAC, com expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Escalonamento da Demanda de Memória para SDV e ADAS em Veículos | +1.8% | Europa e América do Norte, APAC emergente | Médio prazo (2 a 4 anos) |

| PCs com IA e Notebooks Ultrafinos com Preferência por LPDDR Soldado | +1.2% | Global, América do Norte e Leste Asiático | Curto prazo (≤ 2 anos) |

| Escassez de LPDDR4X Acelerando Ciclos de Atualização Forçada | +0.9% | Núcleo APAC, com expansão para Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Smartphones com IA Elevando o Conteúdo de LPDDR por Dispositivo

O mercado de LPDDR está se beneficiando da forma como a IA em dispositivo está alterando o requisito mínimo de memória para smartphones premium. Os fabricantes de dispositivos não estão mais tratando a memória como um componente secundário, pois assistentes de IA, inferência local, geração de imagens e recursos de linguagem sempre ativos atribuem maior peso à largura de banda de memória e à eficiência energética. A Samsung já está posicionando o LPDDR6 como memória otimizada para IA em dispositivo de alto desempenho, o que demonstra que a demanda de IA móvel está influenciando os roteiros de memória antes do início do lançamento comercial amplo.[1]Samsung Semiconductor, "Apresentando o SOCAMM2 da Samsung: Novo Módulo de Memória LPDDR Capacitando a Infraestrutura de IA de Próxima Geração," Samsung Semiconductor Global Newsroom, semiconductor.samsung.com A Samsung também iniciou a produção em massa de pacotes LPDDR5X mais finos para dispositivos móveis com IA, o que atende à necessidade de mais memória em fatores de forma compactos sem abrir mão da estabilidade térmica. No mercado de LPDDR, isso significa que o conteúdo de memória por telefone está se tornando uma especificação definidora de produto, e não apenas uma linha de custo secundária.

Expansão do LPDDR para Módulos de Servidores de IA e Módulos Cliente

O mercado de LPDDR também está se expandindo porque a DRAM de baixo consumo está agora migrando para designs de módulos de servidores de IA e módulos cliente. A Samsung apresentou seu módulo SOCAMM2 para data centers de IA e divulgou colaboração técnica com a NVIDIA, o que confirma que o LPDDR agora faz parte do planejamento de infraestrutura de aceleradores convencionais, e não apenas de um experimento secundário. A SK Hynix está em produção em massa de um módulo SOCAMM2 de 192 GB para a plataforma Vera Rubin da NVIDIA, e a empresa afirmou que o módulo oferece mais do que o dobro da largura de banda e mais de 75% de melhor eficiência energética em comparação com o RDIMM convencional.[2]SK Hynix, "SK hynix Inicia Produção em Massa do SOCAMM2 de 192 GB," SK Hynix Newsroom, news.skhynix.com A Micron também enviou amostras para clientes de um SOCAMM2 de 256 GB e afirmou que o design melhora o tempo para o primeiro token em inferência de contexto longo, ao mesmo tempo em que oferece melhor desempenho por watt.[3]Micron Technology, "Micron Estabelece Novo Referencial com o Primeiro SOCAMM2 LPDRAM de Alta Capacidade de 256 GB do Mundo para Infraestrutura de Data Center," Comunicado de Imprensa NASDAQ, nasdaq.com No mercado de LPDDR, a adoção em servidores é relevante porque adiciona um fluxo de demanda de infraestrutura duradouro que não está vinculado aos ciclos de remessa de aparelhos.

Migração do 5G de Premium para Médio Alcance para LPDDR5/5X

O mercado de LPDDR está recebendo suporte mais amplo com a disseminação dos recursos 5G para telefones de médio alcance. À medida que mais dispositivos precisam gerenciar simultaneamente cargas de trabalho de modem, processamento de câmera, tarefas de IA e limites de bateria, o LPDDR5 e o LPDDR5X avançam para segmentos de volume que antes dependiam de gerações de memória mais antigas. A GSMA declarou que as tecnologias móveis geraram 7,6 trilhões de USD para a economia global em 2025 e projetou que esse valor atingirá 11,3 trilhões de USD até 2030 com a aceleração da adoção de 5G e IA.[4]GSMA, "A Economia Móvel 2026," GSMA Intelligence, gsma.com Esse ciclo mais amplo de atualização móvel sustenta o mercado de LPDDR porque a base endereçável se expande mesmo quando os volumes de dispositivos flagship por si só não são suficientes para explicar o crescimento. Também mantém a demanda distribuída entre dispositivos premium e de médio alcance, o que é importante quando a oferta permanece seletiva.

Escalonamento da Demanda de Memória para SDV e ADAS em Veículos

O mercado de LPDDR está ganhando uma segunda base de demanda de longo ciclo proveniente de veículos definidos por software e sistemas avançados de assistência ao condutor. A EE Times Asia relatou que as montadoras estão agora competindo com desenvolvedores de infraestrutura de IA pelo fornecimento de memória, o que demonstra que a demanda automotiva é grande o suficiente para afetar padrões mais amplos de alocação. O LPDDR5X automotivo de classe 12nm da Samsung obteve certificação ASIL D, o que insere a DRAM de baixo consumo em sistemas veiculares de segurança crítica, onde as exigências de qualificação são muito mais elevadas do que em dispositivos de consumo. O mercado de LPDDR se beneficia dessa mudança porque os programas veiculares operam em longos ciclos de design e criam visibilidade de receita assim que as plataformas entram em produção. A demanda automotiva, portanto, não está apenas adicionando volume, mas também está acrescentando um ritmo de substituição mais lento e mais duradouro ao mercado de LPDDR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração em Três a Quatro Fornecedores Amplificando Oscilações de Preços | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Pressão de Rendimento em Nós Avançados Atrasando as Curvas de Custo do LPDDR6 | -0.9% | Leste Asiático, Coreia do Sul, Taiwan | Médio prazo (2 a 4 anos) |

| Alocação de HBM e DDR5 Reduzindo a Oferta de LPDDR Móvel | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Qualificação de Segurança Automotiva e Térmica Prolongando os Ciclos de Design | -0.5% | Europa, América do Norte, APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração em Três a Quatro Fornecedores Amplificando Oscilações de Preços

O mercado de LPDDR permanece exposto a oscilações de preços porque a oferta está concentrada em um pequeno número de produtores. Essa estrutura ajuda os fornecedores líderes a proteger as margens, mas também torna os fabricantes de dispositivos downstream mais sensíveis a mudanças abruptas nos termos de alocação e contrato. A ascensão da CXMT oferece algum contrapeso, e a empresa iniciou a produção em massa de chips de memória LPDDR5X em 2025 para vários fabricantes de dispositivos chineses. Mesmo assim, os controles de exportação continuam limitando a velocidade com que a nova capacidade pode fechar a lacuna nos nós avançados, o que mantém o mercado de LPDDR dependente de um conjunto restrito de fornecedores estabelecidos. Isso deixa o mercado de LPDDR vulnerável ao estresse de demanda induzido por preços em smartphones de custo sensível e outros dispositivos de menor valor.

Pressão de Rendimento em Nós Avançados Atrasando as Curvas de Custo do LPDDR6

O mercado de LPDDR também enfrenta um risco de timing porque os ganhos de desempenho do LPDDR6 não se traduzem automaticamente em normalização rápida de custos. Materiais de workshops da JEDEC mostraram que o LPDDR6 introduz alimentação de núcleo de domínio duplo, DVFS obrigatório em todos os modos de operação e requisitos de confiabilidade mais amplos, o que significa que o trabalho de integração de plataforma é mais exigente do que uma simples atualização de velocidade. Material adicional da JEDEC proveniente da Micron descreveu novos recursos de fonte de alimentação, interface e confiabilidade que elevam ainda mais a quantidade de validação necessária em controladores, PMICs e designs de sistema. A SK Hynix já desenvolveu o LPDDR6 1c e está preparando remessas para o segundo semestre de 2026, mas a produção inicial ainda depende de rendimentos estáveis em nós avançados. Para o mercado de LPDDR, isso significa que a comercialização pode começar antes que as curvas de custo se estabilizem completamente, o que mantém o poder de precificação de curto prazo com os fornecedores estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Geração: LPDDR5/5X Lidera a Demanda Atual Enquanto o LPDDR6 Constrói o Próximo Ciclo de Atualização

O LPDDR5/5X deteve 57,6% da participação no mercado de LPDDR em 2025, e o LPDDR6 tem projeção de expansão a um CAGR de 18,9% até 2031. A posição de liderança do LPDDR5/5X decorre de seu amplo uso em telefones flagship, dispositivos de médio-alto alcance, PCs com IA e a primeira onda de módulos SOCAMM2 para servidores. No mercado de LPDDR, essa amplitude é relevante porque uma única interface de memória está agora atendendo simultaneamente a casos de uso móvel, cliente e de infraestrutura. A AMD afirmou que o LPDDR5X apoiará seu impulso pela eficiência energética em servidores, o que demonstra que o padrão está sendo validado muito além dos aparelhos.

O LPDDR6 é o próximo ponto de crescimento no mercado de LPDDR porque eleva tanto a largura de banda quanto a eficiência energética para dispositivos com uso intensivo de IA. A SK Hynix afirmou que seu LPDDR6 1c melhora a eficiência energética em mais de 20% em relação ao LPDDR5X e tem como alvo smartphones e tablets habilitados para IA no segundo semestre de 2026. A Samsung também está enquadrando o LPDDR6 em torno do desempenho de IA em dispositivo, o que sugere que a transição começará no segmento premium antes de avançar para faixas de volume mais amplas. O LPDDR4 e o LPDDR4X legados permanecem em declínio estrutural à medida que os fornecedores reduzem o compromisso com nós mais antigos, e a arquitetura LPDDR6 publicada pela JEDEC estabelece uma linha de base mais elevada para conformidade futura, gerenciamento de energia e confiabilidade no setor de LPDDR.

Por Capacidade de Pacote: As Faixas de Densidade Média a Alta Ganham Terreno com a Expansão das Cargas de Trabalho de IA

A faixa de 8 GB a 16 GB capturou 40,7% do tamanho do mercado de LPDDR em 2025, enquanto a faixa acima de 16 GB deve crescer a um CAGR de 18,6% até 2031. Essa faixa intermediária está no centro do mercado de LPDDR porque atende às necessidades de memória de smartphones premium e notebooks finos sem criar o ônus térmico e de custo total das configurações mais elevadas. Na prática, as configurações de 12 GB e 16 GB estão se tornando o piso operacional para dispositivos que precisam de recursos de IA local, multitarefa mais robusta e janelas de suporte de software mais longas. O mercado de LPDDR é então puxado para cima por um grupo diferente de produtos, nomeadamente telefones premium e módulos de servidores de IA que requerem footprints de memória muito maiores.

Esse segundo grupo confere resiliência incomum à faixa acima de 16 GB dentro do mercado de LPDDR. A SK Hynix está em produção em massa de um módulo SOCAMM2 de 192 GB, e a Micron amostrou um design de 256 GB, o que demonstra que o LPDDR de capacidade muito elevada já está migrando para arquiteturas de servidores implantados. As faixas de capacidade mais baixa ainda atendem a dispositivos de entrada e regiões sensíveis a custos, mas o foco dos fornecedores está se deslocando para produtos mais densos e de maior margem. No mercado de LPDDR, essa preferência de oferta fortalece o caso de longo prazo para as faixas de alta capacidade, mesmo quando a demanda por dispositivos de baixo custo permanece irregular. A transição também reflete como o setor de LPDDR está passando do crescimento puro de volume para o crescimento de valor impulsionado por mais memória por dispositivo.

Por Configuração de Pacote: PoP Permanece o Formato Móvel Central Enquanto o SiP Avança em Designs Mais Compactos

O Package-on-Package deteve 45,1% do tamanho do mercado de LPDDR em 2025, enquanto o System-in-Package tem projeção de expansão a um CAGR de 18,8% até 2031. O PoP permanece central no mercado de LPDDR porque os SoCs móveis ainda dependem de integração estreita entre memória e lógica, comprimentos de trilha curtos e perfis de pacote muito finos. A Samsung afirmou que seus pacotes LPDDR5X de classe 12nm reduziram a espessura em 9% e melhoraram a resistência ao calor em 21,2% em relação à geração anterior, o que sustenta a posição do PoP em dispositivos de IA compactos. No mercado de LPDDR, os ganhos contínuos em espessura de pacote e comportamento térmico ajudam o PoP a defender sua liderança mesmo com o aumento das cargas de trabalho.

O SiP está crescendo porque algumas categorias de dispositivos agora precisam de maior densidade funcional em menos área de placa do que o PoP sozinho pode oferecer. Isso é especialmente relevante em dispositivos compactos de IA de borda, wearables e algumas unidades de controle automotivo, onde memória, lógica e gerenciamento de energia precisam estar em um módulo gerenciado de forma integrada. O MCP ainda tem um papel em smartphones de menor faixa e produtos IoT de entrada, onde a combinação de LPDDR e armazenamento apoia o controle de custos. Os pacotes discretos também permanecem importantes em aplicações que valorizam a manutenção em nível de placa e ciclos de qualificação separados, mas o mercado geral de LPDDR está se movendo em direção a caminhos de integração mais densos. A Rambus reforçou essa direção ao lançar um chipset de módulo SOCAMM2 para servidores, o que amplia o ecossistema em torno da integração de memória de baixo consumo modular acima do nível do die.

Por Aplicação: Eletrônicos de Consumo Permanecem os Maiores Enquanto a Demanda de Servidores Remodela a Oportunidade

Os eletrônicos de consumo responderam por 72,4% do tamanho do mercado de LPDDR em 2025, e os módulos para servidores e data centers estão avançando a um CAGR de 18,1% até 2031. Smartphones e tablets ainda ancoram o mercado de LPDDR porque representam a maior base instalada e os maiores volumes de remessa. Mesmo assim, a ascensão mais rápida da demanda de servidores está começando a mudar a forma do mercado de LPDDR ao adicionar uma nova fonte de aquisição recorrente proveniente de hiperescaladores e plataformas de aceleradores. O programa SOCAMM2 da Samsung para a NVIDIA, o módulo de 192 GB da SK Hynix e a amostra de 256 GB da Micron demonstram que a memória de baixo consumo está migrando para o design de infraestrutura de IA convencional.

O white paper da Micron também demonstrou que o SOCAMM2 LPDDR5X de alta capacidade pode melhorar a eficiência de inferência de contexto longo, o que oferece aos compradores de infraestrutura uma razão prática para adicionar LPDDR junto com implantações de aceleradores. A eletrônica automotiva é a próxima aplicação estrategicamente importante no mercado de LPDDR porque os ciclos de qualificação são longos e, uma vez integrada ao design, o conteúdo de memória tende a permanecer vinculado a uma plataforma por anos. A demanda industrial e de IA de borda é menor, mas diversificada, e valoriza o desempenho em temperatura estendida, longos ciclos de vida e menor consumo de energia. Redes e sistemas embarcados adicionam demanda constante à medida que o LPDDR continua a se adequar a controladores e gateways que precisam de maior eficiência do que as opções DDR convencionais. Esse mix demonstra que o mercado de LPDDR está se expandindo de uma base liderada pelo consumidor para uma estrutura de demanda de múltiplas aplicações.

Análise Geográfica

A Ásia-Pacífico deteve 51,8% da participação no mercado de LPDDR em 2025 e tem projeção de registrar o CAGR regional mais rápido de 17,9% até 2031. A região lidera o mercado de LPDDR porque combina a força de produção sul-coreana, a profundidade de embalagem taiwanesa e a demanda final chinesa em uma cadeia de suprimentos estreitamente integrada. A Coreia do Sul permanece a principal âncora de oferta, com a Samsung e a SK Hynix impulsionando a transição para o LPDDR6 e produtos SOCAMM2 de classe servidor. A China é importante tanto como grande compradora quanto como produtora emergente, com a CXMT avançando mais profundamente na DRAM móvel avançada enquanto ainda enfrenta restrições relacionadas a equipamentos. O mercado de LPDDR na Ásia-Pacífico também reflete uma divisão entre forte demanda premium e pressão no segmento inferior quando os custos de memória sobem rapidamente demais.

A América do Norte ocupa um papel estrategicamente importante no mercado de LPDDR porque concentra muitos dos maiores compradores de infraestrutura de IA. A demanda de hiperescaladores e desenvolvedores de plataformas está agora ajudando a migrar o LPDDR para arquiteturas de servidores, e isso confere à região influência além de sua participação na capacidade direta de wafer. A Micron permanece o único grande produtor norte-americano de DRAM, e a empresa afirmou que seu nó 1-gama estava no caminho certo para se tornar a maioria de sua produção de bits de DRAM até meados de 2026. O suporte da AMD ao LPDDR5X em futuras plataformas de servidores também demonstra que a América do Norte está moldando escolhas de arquitetura de sistema que repercutem em todo o mercado de LPDDR.

A Europa é mais um centro de demanda do que uma base de produção no mercado de LPDDR, com a eletrônica automotiva e industrial impulsionando a maior parte de sua importância estratégica. Alemanha, França e Reino Unido são centrais porque as plataformas veiculares e os controles industriais precisam cada vez mais de memória de baixo consumo qualificada. O LPDDR5X automotivo da Samsung obteve certificação ASIL D, o que apoia o uso na transição europeia para ADAS de maior conteúdo e computação veicular centralizada. Os mercados do Resto do Mundo permanecem mais dependentes da demanda por eletrônicos de consumo e, no mercado de LPDDR, seu crescimento está mais exposto à pressão de acessibilidade quando a memória se torna uma parcela maior do custo total do dispositivo.

Cenário Competitivo

O mercado de LPDDR é altamente concentrado, e a Samsung Electronics, a SK Hynix e a Micron Technology juntas representaram uma parcela significativa da receita global de DRAM no primeiro trimestre de 2026. Essa concentração confere ao mercado de LPDDR uma estrutura clara de triopólio, na qual a alocação de capital, a migração de nós e a priorização de clientes por parte de poucos fornecedores podem moldar as condições de oferta para toda a cadeia de valor. A Samsung e a SK Hynix estão competindo pela liderança tecnológica no LPDDR6, enquanto a Micron está apostando na execução de processos e em módulos de servidores de capacidade muito elevada para proteger sua posição. A SK Hynix desenvolveu o LPDDR6 1c para dispositivos móveis com IA, e a Micron enviou a amostra SOCAMM2 LPDRAM de maior capacidade do setor, com 256 GB, para infraestrutura de data center. A Samsung também divulgou trabalhos de arquitetura LPDDR6 por meio de materiais da JEDEC e combinou isso com colaboração antecipada no SOCAMM2, o que demonstra que o mercado de LPDDR está sendo disputado tanto na camada de padrões quanto na camada de produtos.

A CXMT é a principal força disruptiva fora das Três Grandes no mercado de LPDDR, e sua entrada na produção em massa de LPDDR5X oferece aos fabricantes de equipamentos originais chineses uma opção de fornecimento mais local. Mesmo assim, a empresa ainda enfrenta limitações de controle de exportação que retardam sua capacidade de escalar nos nós mais avançados, o que significa que o equilíbrio de poder mais amplo no mercado de LPDDR não mudou de forma decisiva. A Nanya, sediada em Taiwan, está usando condições de memória mais favoráveis para financiar nova capacidade, e a empresa concluiu uma colocação privada de 78,7 bilhões de NTD, equivalente a 2,49 bilhões de USD, para apoiar a construção de uma fábrica avançada no Distrito de Taishan. Esses movimentos são relevantes no mercado de LPDDR porque produtores de segundo nível podem melhorar a resiliência da oferta mesmo que não quebrem o triopólio no curto prazo.

A competição também está se ampliando acima do nível do die no mercado de LPDDR. A Rambus lançou um chipset SOCAMM2 para servidores de IA, que pode apoiar o desenvolvimento de módulos de terceiros e reduzir o quanto do ecossistema depende exclusivamente de fornecedores de memória verticalmente integrados. A Qualcomm e a MediaTek permanecem importantes para a criação de demanda, mas atuam como clientes de LPDDR e integradores de SoC, e não como fabricantes de memória do lado da oferta. Essa distinção é relevante porque o mercado de LPDDR ainda captura valor principalmente por meio de design de DRAM, tecnologia de processo, controle de rendimento e execução de embalagem avançada. O panorama competitivo, portanto, permanece concentrado no nível do chip, mesmo com a participação do ecossistema se ampliando em torno de módulos, controladores e integração de sistemas.

Líderes do Setor de LPDDR

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

ChangXin Memory Technologies, Inc.

-

Nanya Technology Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Nanya Technology concluiu uma colocação privada de 78,7 bilhões de NTD, aproximadamente 2,49 bilhões de USD, trazendo a Kioxia, a Solidigm e a Cisco como investidores estratégicos, com todos os recursos destinados à construção de uma fábrica de memória avançada no Distrito de Taishan, em Nova Taipei, com meta de expansão de capacidade de 80 a 100% em 3 anos.

- Abril de 2026: A Rambus anunciou um chipset SOCAMM2 para plataformas de servidores de IA, incluindo SPD Hub e reguladores de tensão de 12 A e 3 A, ampliando o ecossistema para o desenvolvimento de módulos de servidores baseados em LPDDR5X por terceiros e alargando o cenário competitivo acima do nível do die de DRAM.

- Março de 2026: A SK Hynix anunciou o desenvolvimento bem-sucedido de DRAM LPDDR6 de 16 Gb em seu processo de classe 10nm de sexta geração, 1c, atingindo velocidades de operação acima de 10,7 Gbps com mais de 20% de melhoria na eficiência energética em comparação com o LPDDR5X. A empresa planeja concluir os preparativos para produção em massa no primeiro semestre de 2026 e iniciar as remessas no segundo semestre de 2026, tendo como alvo smartphones e tablets habilitados para IA.

- Fevereiro de 2026: A Samsung Electronics e a SK Hynix demonstraram conjuntamente silício LPDDR6 atingindo 14,4 Gbps por pino na Conferência Internacional de Circuitos de Estado Sólido em São Francisco, representando uma melhoria de 35% na largura de banda em relação à velocidade máxima de 10,7 Gbps do LPDDR5X, em conformidade com o padrão JEDEC LPDDR6 publicado em agosto de 2025.

Escopo do Relatório Global do Mercado de LPDDR

O Mercado de LPDDR refere-se ao mercado de memória dinâmica de baixo consumo utilizada em dispositivos móveis e sensíveis ao consumo de energia, como smartphones, tablets, laptops, wearables e dispositivos de borda. Inclui chips LPDDR e soluções de memória relacionadas projetadas para oferecer alta largura de banda enquanto reduzem o consumo de energia e a geração de calor.

O Relatório do Mercado de LPDDR é Segmentado por Geração (LPDDR3, LPDDR4/4X, LPDDR5/5X e LPDDR6), Capacidade de Pacote (Até 4 GB, 4 GB a 8 GB, 8 GB a 16 GB e Acima de 16 GB), Configuração de Pacote (Pacotes LPDDR Discretos, Package-on-Package (PoP), Pacotes Multichip (MCP) e System-in-Package (SiP)), Aplicação (Eletrônicos de Consumo, Eletrônica Automotiva, Dispositivos Industriais e de IA de Borda, Redes e Sistemas Embarcados e Módulos para Servidores e Data Centers) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| LPDDR3 |

| LPDDR4/4X |

| LPDDR5/5X |

| LPDDR6 |

| Até 4 GB |

| 4 GB a 8 GB |

| 8 GB a 16 GB |

| Acima de 16 GB |

| Pacotes LPDDR Discretos |

| Package-on-Package (PoP) |

| Pacotes Multichip (MCP) |

| System-in-Package (SiP) |

| Eletrônicos de Consumo | Smartphones e Tablets |

| Laptops | |

| Outros Eletrônicos de Consumo | |

| Eletrônica Automotiva | |

| Dispositivos Industriais e de IA de Borda | |

| Redes e Sistemas Embarcados | |

| Módulos para Servidores e Data Centers | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Geração | LPDDR3 | |

| LPDDR4/4X | ||

| LPDDR5/5X | ||

| LPDDR6 | ||

| Por Capacidade de Pacote | Até 4 GB | |

| 4 GB a 8 GB | ||

| 8 GB a 16 GB | ||

| Acima de 16 GB | ||

| Por Configuração de Pacote | Pacotes LPDDR Discretos | |

| Package-on-Package (PoP) | ||

| Pacotes Multichip (MCP) | ||

| System-in-Package (SiP) | ||

| Por Aplicação | Eletrônicos de Consumo | Smartphones e Tablets |

| Laptops | ||

| Outros Eletrônicos de Consumo | ||

| Eletrônica Automotiva | ||

| Dispositivos Industriais e de IA de Borda | ||

| Redes e Sistemas Embarcados | ||

| Módulos para Servidores e Data Centers | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de LPDDR?

O mercado estava avaliado em 33,84 bilhões de USD em 2025 e tem projeção de atingir 86,63 bilhões de USD até 2031, crescendo a um CAGR de 16,96% de 2026 a 2031.

Qual geração de LPDDR está liderando atualmente?

O LPDDR5/5X liderou com 57,6% de participação na receita em 2025 porque atende a telefones flagship, PCs com IA e implantações iniciais de módulos para servidores.

Por que o LPDDR6 é importante para o próximo ciclo de atualização?

O LPDDR6 tem projeção de crescer a um CAGR de 18,9% até 2031 e traz maior largura de banda com menor consumo de energia, tornando-o importante para telefones com IA e futuras plataformas de computação de alta densidade.

Qual área de aplicação está mudando o panorama da demanda mais rapidamente?

Os módulos para servidores e data centers são a aplicação de crescimento mais rápido, com um CAGR de 18,1% até 2031, porque hiperescaladores e plataformas de aceleradores estão adotando designs SOCAMM2 baseados em LPDDR5X.

Por que a Ásia-Pacífico lidera este espaço?

A Ásia-Pacífico deteve 51,8% de participação na receita em 2025 e está crescendo a 17,9% até 2031 porque a região combina produção de memória sul-coreana, capacidade de embalagem taiwanesa e forte demanda por dispositivos chineses.

Quão concentrada é a base de fornecedores?

A base de fornecedores é altamente concentrada, com a Samsung, a SK Hynix e a Micron respondendo por mais de 89% da receita de DRAM no primeiro trimestre de 2026, o que sustenta o poder de precificação e o controle rígido da oferta.

Página atualizada pela última vez em: