DDR5 DRAM Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

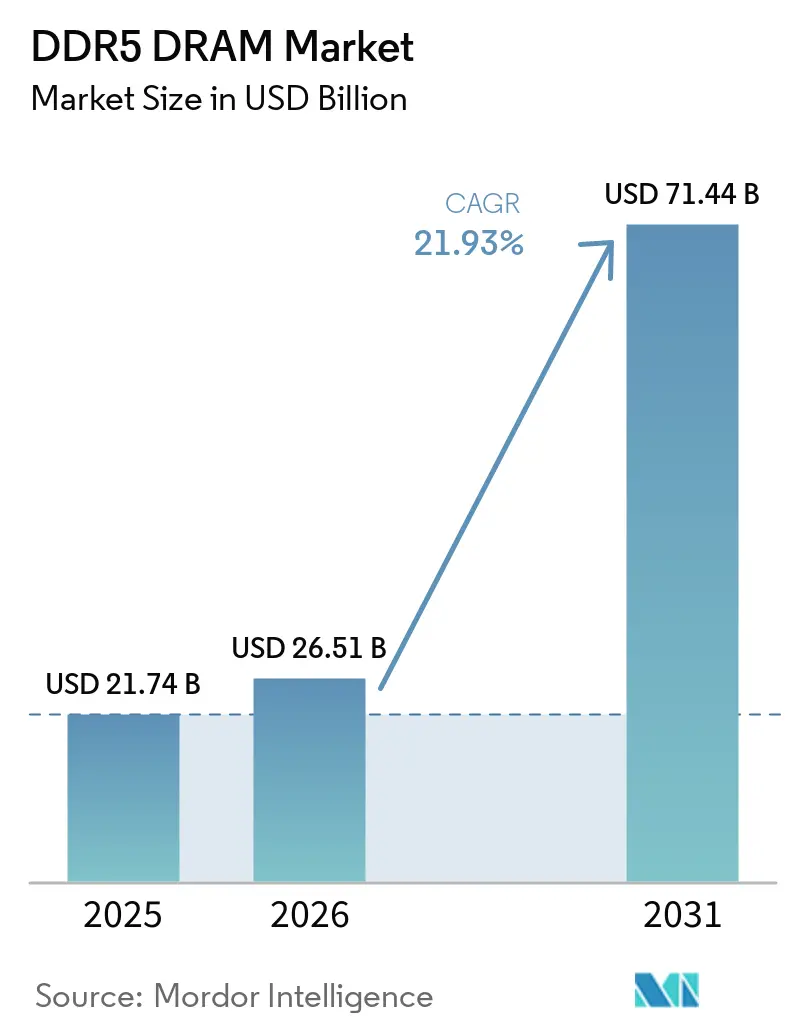

| Marktgröße (2026) | 26.51 Milliarden US-Dollar |

| Marktgröße (2031) | 71.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DDR5 DRAM Marktanalyse von Mordor Intelligence

Die DDR5 DRAM Marktgröße wird für 2025 auf 21,74 Milliarden USD und für 2026 auf 26,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 71,44 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 21,9 % von 2026 bis 2031 entspricht. Der DDR5 DRAM Markt wird durch KI-Infrastrukturausgaben gestützt, die an langfristige Server-Bauprogramme gebunden sind und nicht an die üblichen saisonalen Schwankungen der Speichernachfrage. Hochwertige Server-CPU-Plattformen erfordern DDR5 bereits konstruktionsbedingt, was die Plattformmigration schneller vorantreibt als bei früheren Speicherübergängen. Die führenden DRAM-Hersteller haben DDR5 näher an das Lebensende von DDR4 herangeführt, was die wirtschaftliche Rechtfertigung für den Verbleib auf älteren Plattformen verringert und die Upgrade-Zeiträume für Unternehmen verkürzt hat. Die Kapitalzusagen der Hyperscaler reichen bereits weit über 2026 hinaus, was dem DDR5 DRAM Markt eine stabilere Nachfragebasis verschafft als frühere Aufwärtszyklen. Das Angebot bleibt knapp, da HBM-Zuteilungen, Ausbeute-Einschränkungen bei fortschrittlichen Knoten und die Aufspaltung zwischen US-orientierten und China-fokussierten Lieferketten weiterhin einen festeren Preisboden im gesamten DDR5 DRAM Markt stützen.

Wichtigste Erkenntnisse des Berichts

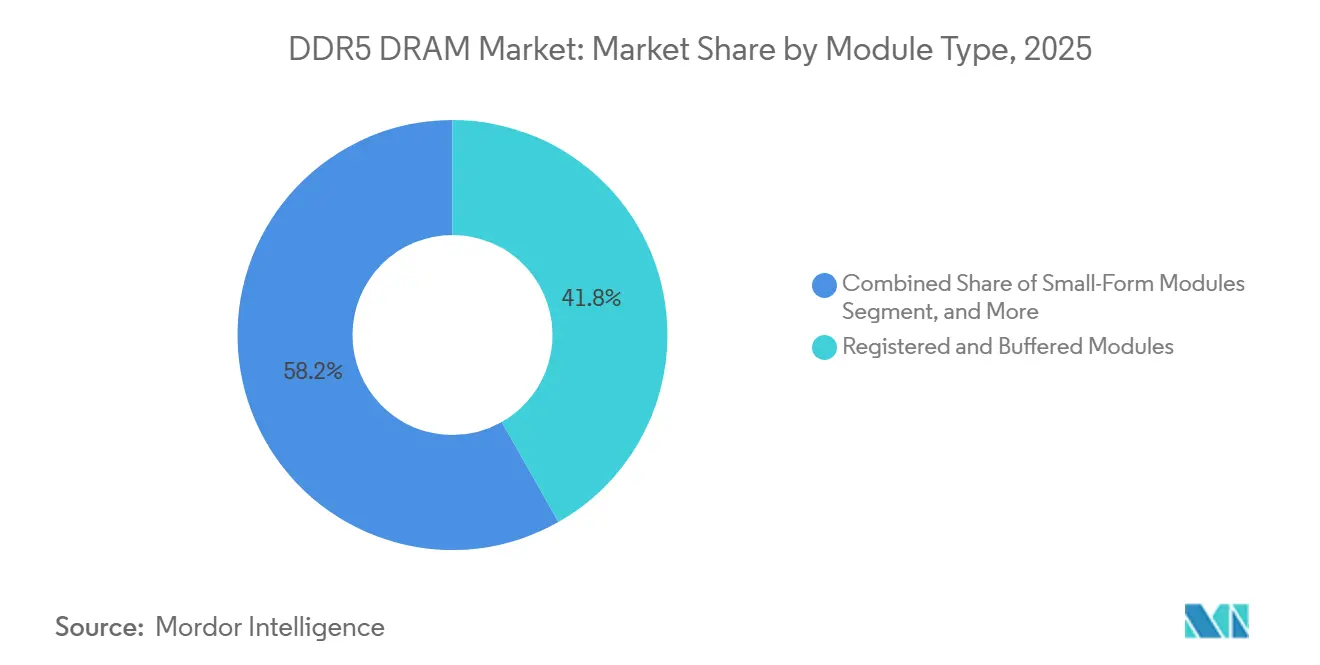

- Nach Modultyp hielten Registrierte und gepufferte Module im Jahr 2025 einen Anteil von 41,8 % am DDR5 DRAM Markt, während Kleinformfaktor-Module bis 2031 voraussichtlich mit einer CAGR von 25,0 % wachsen werden.

- Nach Kapazität führte das 24-GB-32-GB-Segment im Jahr 2025 mit einem Anteil von 34,2 % am DDR5 DRAM Markt, während das Segment über 128 GB bis 2031 voraussichtlich mit einer CAGR von 25,2 % expandieren wird.

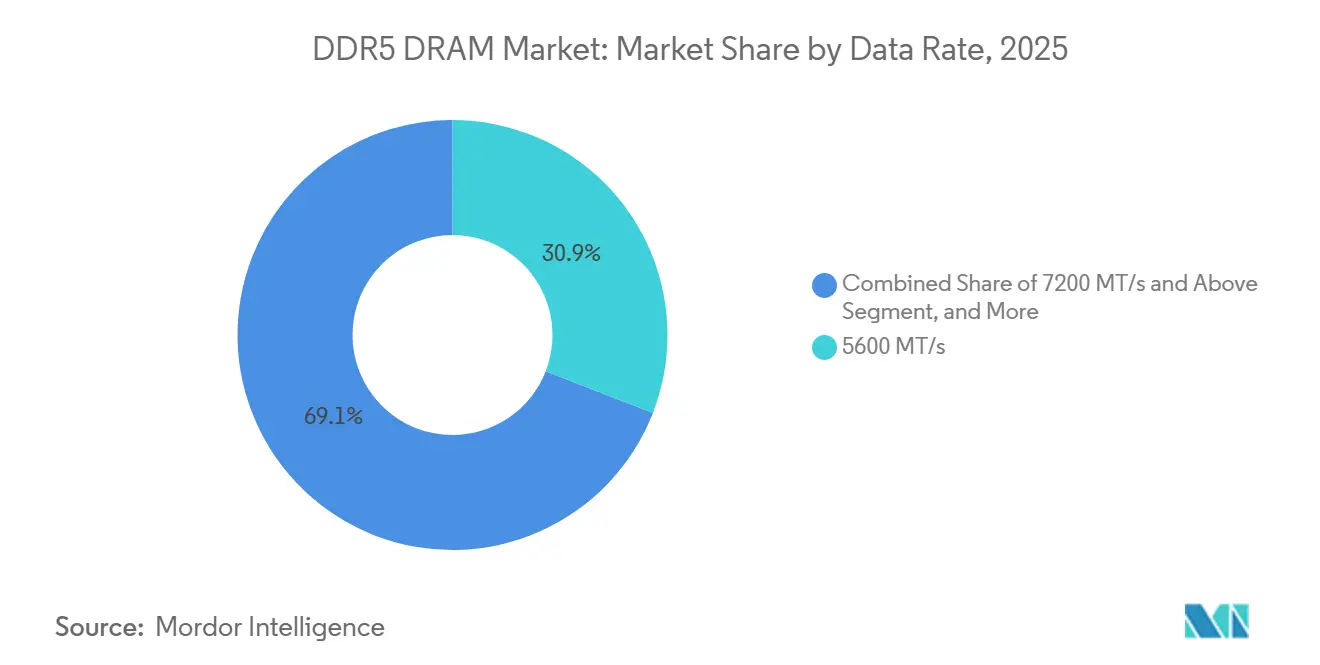

- Nach Datenrate entfielen im Jahr 2025 30,9 % des Anteils am DDR5 DRAM Markt auf 5600 MT/s, während 7200 MT/s und darüber mit einer prognostizierten CAGR von 24,8 % bis 2031 das stärkste Wachstum verzeichnen soll.

- Nach Endanwendung repräsentierten Server und Hyperscale-Rechenzentren im Jahr 2025 45,7 % der Nachfrage, während Automotive-Rechenplattformen mit einer erwarteten CAGR von 23,7 % bis 2031 das höchste Wachstum verzeichnen sollen.

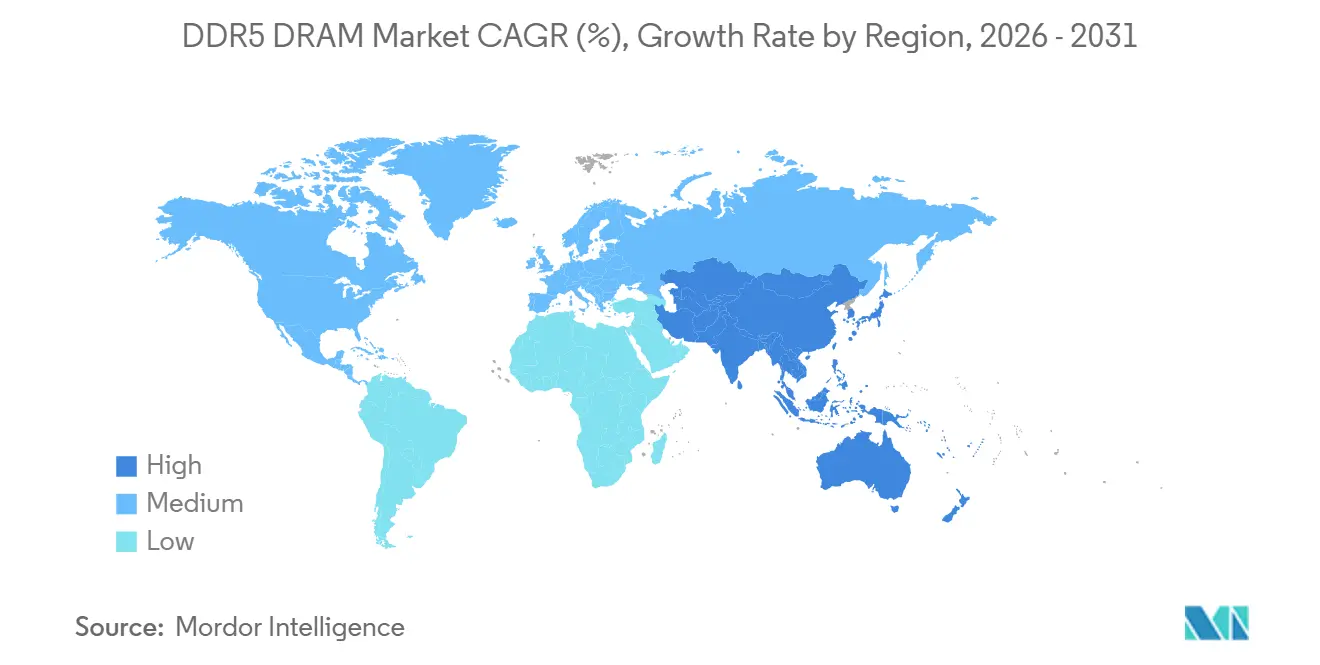

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,4 % und ist mit einer prognostizierten CAGR von 22,9 % bis 2031 auch die am schnellsten wachsende Regionalgruppe.

- Nach Lieferantenkonzentration entfielen auf Samsung Electronics, SK hynix und Micron Technology im Jahr 2025 gemeinsam über 93 % der weltweiten DRAM-Wafer-Produktion.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale DDR5 DRAM Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Skalierung der KI-Server-Speicherdichte | +4.2% | Global, konzentriert in nordamerikanischen und ostasiatischen Hyperscaler-Clustern | Kurzfristig (≤ 2 Jahre) |

| Übergang zu ausschließlich DDR5-fähigen Server-CPUs | +3.8% | Global, frühe Einführung in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Schrumpfende Preislücke zwischen DDR5 und DDR4 | +3.5% | Global, mit schnellerer Einführung in Süd- und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Bandbreite-pro-Watt-Gewinne für leistungsbegrenzte Rechenzentren | +3.0% | Nordamerika und Europa, wo Vorschriften zur Leistungsdichte gelten | Mittelfristig (2–4 Jahre) |

| CXL-gebundene Speichererweiterung | +2.2% | Nordamerika und Ostasien, wo der Einsatz CXL-konformer Server am stärksten ist | Mittelfristig (2–4 Jahre) |

| CAMM2- und robuste Edge-DDR5-Einführung | +1.8% | Global, mit frühen industriellen Gewinnen in Taiwan, Japan und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skalierung der KI-Server-Speicherdichte

KI-Training- und Inferenzplattformen benötigen eine höhere Speicherdichte pro Sockel, als frühere Server-Designs effizient unterstützen konnten, und diese Anforderung verändert das Beschaffungsverhalten im gesamten DDR5 DRAM Markt. Micron erklärte, dass sein 1γ-DRAM-Knoten über 30 % mehr Bits pro Wafer liefert als die vorherige 1β-Generation, was höherdichte DDR5-Roadmaps unterstützt, ohne ausschließlich auf Volumenexpansion angewiesen zu sein.[1]Micron Technology, „1-Gamma Technology Brief”, Micron Technology, micron.com Eine höhere Dichte pro DIMM-Steckplatz verringert die Anzahl der für KI-Workloads benötigten Sockel, was den DDR5 DRAM Markt eng an beschleunigungsgeführte Infrastrukturbauten bindet und nicht an normale Server-Ersatzzyklen. Micron hat seine 1γ-Generation auch auf zukünftige Rechenanforderungen ausgerichtet, was die Ansicht stützt, dass die Differenzierung nach Dichtestufen zu einem dauerhafteren Umsatzhebel innerhalb des DDR5 DRAM Marktes wird. Deshalb ziehen Kapazitätsbänder ab 96 GB aufwärts stärkere Investitionen und Preisunterstützung an als Standardkonfigurationen im DDR5 DRAM Markt.

Übergang zu ausschließlich DDR5-fähigen Server-CPUs

Der Übergang bei Server-CPUs hat den DDR5 DRAM Markt über die Phase hinausgeführt, in der DDR4 als praktischer Standard für neue High-End-Deployments verbleiben konnte. AMD dokumentierte, dass EPYC 9005 bis zu 12 DDR5-6000-ECC-Kanäle unterstützt, während JEDEC die MRDIMM-Standards weiterentwickelte, die die Obergrenze für die Speicherbandbreite der nächsten Server-Generation anheben. AMD JEDEC Da Server-Plattformen DDR5-nativ werden, ist die Modulvalidierung keine einfache Volumenübung mehr, da Timing, Firmware und plattformspezifische Qualifizierung im DDR5 DRAM Markt nun wichtiger sind. Die MRDIMM Gen2- und Gen3-Roadmap von JEDEC zeigt auch, dass der Leistungspfad auf DDR5 ausgerichtet ist und nicht auf Übergangslösungen zur Kompatibilität. Dies erhöht die Eintrittsbarriere für kleinere Anbieter und verlagert mehr Server-Speicherbeschaffung hin zu Lieferanten, die eine breite plattformübergreifende Qualifizierung im DDR5 DRAM Markt unterstützen können.

Schrumpfende Preislücke zwischen DDR5 und DDR4

Der DDR5 DRAM Markt profitiert auch von einer kleineren Preislücke gegenüber DDR4, da Käufer bei Legacy-Plattformen keine ausreichenden Einsparungen mehr sehen, um eine verzögerte Migration zu rechtfertigen. Das breitere Ökosystem unterstützt nun höhere Geschwindigkeitsstandards für Client- und Server-Module, was das Risiko verringert, dass DDR5 eine kurzlebige oder nur für Premium-Segmente geltende Kostenstruktur aufweist.[2]JEDEC Solid State Technology Association, „JEDEC Advances DDR5 MRDIMM Ecosystem With New Memory Interface Logic and Expanded MRDIMM Roadmap”, JEDEC, jedec.org Da Qualifizierungspipelines, Energieverwaltungskomponenten und Taktarchitekturen reifen, wird die DDR5-Einführung in den Beschaffungszyklen des DDR5 DRAM Marktes einfacher zu standardisieren. Rambus und JEDEC haben das Ökosystem bis 2025 und 2026 auf stabilere Client-Modulspezifikationen ausgerichtet, was die Grundlage für eine breitere Kostennormalisierung bei steigenden Volumina stützt. Diese Verschiebung ist bedeutsam, weil Anbieter ohne aktive DDR5-Roadmaps, sobald die Kostenparität sichtbarer wird, vom DDR5 DRAM Markt ausgeschlossen werden und nicht nur kurzfristigem Margendruckausgesetzt sind.

Bandbreite-pro-Watt-Gewinne für leistungsbegrenzte Rechenzentren

Bandbreite pro Watt ist im DDR5 DRAM Markt zu einem direkten Kaufkriterium geworden, da die Stromverfügbarkeit auf großen Rechenzentrumscampussen knapper wird. SK hynix und Intel berichteten, dass DDR5 auf Intel Xeon Scalable Prozessoren der 4. Generation eine um 70 % höhere Bandbreite als DDR4-3200 lieferte und dabei 14,4 % weniger Strom verbrauchte, was die Leistung pro Watt auf Server-Ebene verbesserte. Die IEA-4E EDNA-Studie zeigte auch, dass Speicher einen wesentlichen Anteil am Server-Stromverbrauch hat und dass neuere DRAM-Generationen die Effizienz konsistent verbessert haben, was den regulatorischen Fall für die DDR5-Einführung stützt.[3]IEA-4E EDNA, „Energy Efficiency of Servers Past and Possible Future Trends”, IEA-4E EDNA, iea-4e.org In der Praxis kann der zurückgewonnene Leistungsspielraum Beschleunigern statt einer höheren allgemeinen Serverdichte zugewiesen werden, was die Rolle von DDR5 in der KI-orientierten Rack-Planung stärkt. Dies macht Energieeffizienz zu einem Multiplikator für die Rechendichte und unterstützt eine nachhaltige Beschaffung im gesamten DDR5 DRAM Markt, insbesondere dort, wo Leistungsintensitätsregeln Colocation- und Unternehmens-Refresh-Entscheidungen prägen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HBM-Kapazitätsentzug schränkt konventionelles DDR5-Angebot ein | -3.2% | Global, am stärksten in Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| EUV-Ausbeute- und Hochlaufherausforderungen bei hochdichten DDR5-Dies | -2.5% | Ostasien und die Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Exportkontrolle und Bifurkation durch China-Lokalisierung | -2.1% | Asien-Pazifik, mit Auswirkungen auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Qualifizierungskomplexität bei CUDIMM, MRDIMM und CAMM2 | -1.9% | Global, mit der höchsten Reibung bei der Server-Beschaffung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HBM-Kapazitätsentzug schränkt konventionelles DDR5-Angebot ein

Das wichtigste angebotsseitige Hemmnis im DDR5 DRAM Markt besteht darin, dass fortschrittliche Knotenwaferkapazität gleichzeitig zu höhermargigen HBM-Programmen abgezogen wird, während die DDR5-Server-Nachfrage steigt. SK hynix beschleunigte die Investitionen in Yongin Fab 1 mit einer Gesamtprojektverpflichtung von 31 Billionen KRW bzw. 21,5 Milliarden USD, was zeigt, wie stark sich die Lieferanten auf eine anhaltende fortschrittliche Speichernachfrage vorbereiten und nicht auf eine kurzfristige Normalisierung. Microns 1γ-Roadmap macht auch deutlich, dass Fortschritte bei führenden Prozessen zentral für zukünftige Rechenprodukte sind, was auf einen anhaltenden Wettbewerb um dieselben fortschrittlichen Fertigungsressourcen hindeutet. Solange die besten Prozessfenster knapp bleiben, dürfte die DDR5-Server-Produktion im DDR5 DRAM Markt enger bleiben, als die Endnachfrage vermuten lässt. Dies stützt einen festeren Preisboden und begünstigt tendenziell große integrierte Hersteller gegenüber Markenmodulanbietern, die von der vorgelagerten Zuteilung abhängig sind.

EUV-Ausbeute- und Hochlaufherausforderungen bei hochdichten DDR5-Dies

Die EUV-Hochlaufkomplexität bleibt ein weiteres bedeutendes Hemmnis für den DDR5 DRAM Markt, da Übergänge zu höherdichten Dies empfindlicher gegenüber Prozessstabilität sind als frühere Generationen. Micron erklärte, dass sein 1γ-Knoten über 30 % mehr Bits pro Wafer als 1β erreichte, wies aber auch darauf hin, dass zusätzliche EUV-Schichten die Prozesskomplexität auf nichtlineare Weise erhöhen. Dies ist am bedeutsamsten im Bereich der 96-GB-bis-256-GB-Server-Module, wo der DDR5 DRAM Markt den stärksten Nachfragesog von KI-Plattformen und speichererweiterter Systeme verzeichnet. Das Ergebnis ist ein enges Betriebsfenster, in dem Lieferanten gleichzeitig Dichte- und Ausbeute-Ziele erfüllen müssen, was das Tempo verlangsamt, mit dem hochkapazitives DDR5 breit verfügbar werden kann. Bis sich die Ausbeuten vollständiger stabilisieren, dürfte der DDR5 DRAM Markt in genau den Segmenten, die Kunden am meisten wünschen, wiederkehrende Engpässe erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modultyp: Gepufferte Server-Module führen, während mobile Formfaktoren aufholen

Registrierte und gepufferte Module hielten im Jahr 2025 einen Anteil von 41,8 % an der DDR5 DRAM Marktgröße und waren damit die größte Modulkategorie in der ersten Phase der Plattformmigration. Der DDR5 DRAM Markt hat sich auf RDIMM-, LRDIMM- und MRDIMM-Nachfrage ausgerichtet, da Hyperscale- und Unternehmens-Server-Upgrades früher erfolgten als ein breiter Verbraucherersatz. JEDEC hat den DDR5 MRDIMM Gen2-Standard im April 2026 mit einem Ziel von 12.800 MT/s weiterentwickelt und auch die Arbeit an Gen3 mit einer Richtung von 17.600 MT/s begonnen, was die langfristige Leistungs-Roadmap für gepufferten Speicher erweitert. Dieser Standardpfad ist bedeutsam, da die MRDIMM-Einführung an spezifische Plattformunterstützung gebunden ist, was die Qualifizierungstiefe im DDR5 DRAM Markt wichtiger macht als die bloße Einheitenverfügbarkeit. Infolgedessen wird der Wettbewerb bei gepufferten Modulen beziehungsgesteuerter und weniger rein preisgetrieben.

Kleinformfaktor-Module sind der am schnellsten wachsende Modultyp im DDR5 DRAM Markt, mit einer CAGR von 25,0 % von 2026 bis 2031, unterstützt durch KI-fähige Notebooks, kompakte Workstations und robuste Edge-Systeme. JEDEC veröffentlichte im Februar 2026 den aktualisierten gemeinsamen CUDIMM- und CQDIMM-Standard, der getaktete Client-Module bis zu 9.600 MT/s formalisierte und die Designbasis für kleinere Hochgeschwindigkeits-Formfaktoren verbesserte. Rambus verstärkte diese Richtung im Mai 2026 durch die Veröffentlichung eines vollständigen DDR5-9600-Client-Speichermodul-Chipsatzes für CUDIMM-, CQDIMM- und CSODIMM-Module. Die DDR5 DRAM Branche verzeichnet daher ein schnelleres Wachstum am Rand des Formfaktor-Spektrums, wo dünnere Systeme und lokale KI-Workloads mehr Bandbreite ohne einen Server-großen Platzbedarf benötigen. Spezial- und Industriemodule behalten auch Premium-Margen, da Zertifizierung, Temperaturbereich und Zuverlässigkeitsunterstützung in diesen kleineren Einsatznischen immer noch wichtiger sind als der Listenpreis.

Nach Kapazität: Hochdichte Konfigurationen treiben den nächsten Server-Architekturzyklus

Das 24-GB-32-GB-Segment hielt im Jahr 2025 einen Anteil von 34,2 % an der DDR5 DRAM Marktgröße und blieb damit das Volumenrückgrat für Mainstream-Server- und Workstation-Installationen. Im DDR5 DRAM Markt bleibt dieser Bereich attraktiv, da er Kostendisziplin pro Steckplatz mit ausreichend Bandbreite und Kapazität für breite Unternehmens-Workloads in Einklang bringt. Die Kategorie über 128 GB expandiert am schnellsten, mit einer CAGR von 25,2 % von 2026 bis 2031, da KI-Inferenzsysteme mehr Speicher pro Sockel benötigen, um Disaggregationsstrafen und Systemkomplexität zu vermeiden. Microns 1γ-Knoten-Roadmap mit über 30 % mehr Bits pro Wafer als die Vorgängergeneration unterstützt den Vorstoß zu größeren DDR5-Modulen und einem kürzeren Zyklus zwischen 128-GB- und höherdichten Server-Konfigurationen. Dies ist einer der deutlichsten Bereiche, in denen sich der DDR5 DRAM Markt von volumengetriebenem Wachstum zu mixgetriebenem Wachstum verlagert.

Die 48-GB-64-GB- und 96-GB-128-GB-Bänder gewinnen im DDR5 DRAM Markt ebenfalls an Bedeutung, da sich Unternehmens-Refresh-Zyklen nun stärker auf die Kosten pro Workload als auf die niedrigsten Vorabsystemkosten konzentrieren. Astera Labs erklärte, dass seine Leo-Serie CXL 2.0 Smart-Speichercontroller bis zu 2 TB pro Karte über mehrere DDR5-5600-Kanäle unterstützen, was zeigt, dass hochdichte DIMMs und CXL-Erweiterung nun um dieselben Workload-Budgets konkurrieren. Diese Überschneidung bedeutet, dass die 96-GB-bis-128-GB-Grenze im DDR5 DRAM Markt zu einem strategischen Entscheidungspunkt geworden ist, da Käufer zwischen größeren DIMMs und Speichererweiterungskarten wählen müssen. Die DDR5 DRAM Branche sieht auch, wie das Segment bis zu 16 GB an Relevanz verliert, da Standard-Notebook- und Desktop-Konfigurationen höher wandern. Kapazitätsentscheidungen prägen Architekturentscheidungen nun direkter als in früheren clientgeführten Speicherzyklen.

Nach Datenrate: 5600 MT/s setzt den aktuellen Mindeststandard, während 7200 MT/s und darüber die Obergrenze neu definiert

Das 5600-MT/s-Segment entfiel im Jahr 2025 auf einen Anteil von 30,9 %, was es zum größten Geschwindigkeitssegment im gesamten DDR5 DRAM Markt machte. Dieses Segment wurde zur praktischen Basislinie, da es die Anforderungen von Mainstream-Server- und Consumer-PC-Deployments erfüllte, als DDR5 DDR4 in der Standard-Plattformplanung ersetzte. Das Segment 7200 MT/s und darüber ist der am schnellsten wachsende Teil der DDR5 DRAM Marktgröße und wächst mit einer CAGR von 24,8 % von 2026 bis 2031, da KI-Server und High-End-Workstations auf MRDIMM- und getaktete Modularchitekturen umsteigen. Die Veröffentlichung des JESD82-552-Standards für multiplexierte Rang-Datenpuffer durch JEDEC und die fortgeführte MRDIMM-Roadmap bestätigen, dass ein deutlich höherer Geschwindigkeitsbetrieb nun Teil des formalen Ökosystempfades ist und keine enge Anbieterbehauptung. Rambus veröffentlichte im Mai 2026 auch den ersten vollständigen DDR5-9600-Client-Chipsatz, der einen breiteren kommerziellen Weg zu schnelleren Modulen jenseits des Server-Segments unterstützt.

Das 4800-MT/s-Segment bewegt sich im DDR5 DRAM Markt in Richtung Legacy-Status und ist nun relevanter in Spezial- und Industrieprogrammen, die thermische Validierung gegenüber Spitzendurchsatz bevorzugen. Das 6400-MT/s-Segment wird während eines Großteils des Prognosezeitraums die Kern-Server-Basislinie bleiben, da es aktuelle Leistungs- und Qualifizierungsanforderungen für breite Unternehmens-Deployments erfüllt. In arXiv veröffentlichte Forschungsergebnisse zeigten, dass der Wechsel von DDR5-6400-RDIMM zu MRDIMM-8800 auf Intel Granite Rapids erhebliche Bandbreitengewinne und starke Leistungsverbesserungen für bandbreitengebundene Workloads lieferte, mit bis zu 30 % Server-Energieeinsparungen im speichererweiterter Bandbreitenregion. Diese Erkenntnisse stützen die Ansicht, dass die Premium-Geschwindigkeitsstufen im DDR5 DRAM Markt nicht nur Headline-Upgrades sind, sondern auch ein direkter Effizienz-Hebel für Systeme mit anhaltender Speicherauslastung. Mit steigender Auslastung wird die Geschwindigkeitsleiter zu einem größeren Umsatztreiber für Lieferanten im gesamten DDR5 DRAM Markt.

Nach Endanwendung: Hyperscale bestimmt die Nachfrage, während Automotive strukturellen Schwung aufbaut

Server und Hyperscale-Rechenzentren hielten im Jahr 2025 einen Anteil von 45,7 % am DDR5 DRAM Markt und blieben damit die führende Endanwendungskategorie. Der DDR5 DRAM Markt bleibt auf Cloud- und KI-Server-Nachfrage ausgerichtet, da diese Käufer als erste handelten und in großem Maßstab kauften, als sich die Plattformanforderungen auf höhere Bandbreite und Dichte verlagerten. Automotive-Rechenplattformen sind die am schnellsten wachsende Endanwendungskategorie, mit einer CAGR von 23,7 % von 2026 bis 2031, da zentralisierte Fahrzeugarchitekturen rechengradig Speicher benötigen, der strenge Zuverlässigkeits- und Sicherheitsschwellen erfüllt. SK hynix erklärte, dass sein Automotive-LPDDR5X durch TÜV SÜD eine ASIL-D-Zertifizierung gemäß ISO 26262 erreicht hat, was zeigt, wie die Sicherheitsqualifizierung zu einem Gatekeeper für die Speichereinführung in fortschrittlicher Fahrzeugelektronik wird. Dies macht Automotive zu einer strukturell eigenständigen Wachstumsbahn im DDR5 DRAM Markt und nicht zu einem Überlauf aus der Consumer-Speichernachfrage.

Die Nachfrage aus Unternehmen und Workstations steigt ebenfalls, da lokale KI-Inferenzsysteme größere Speicher-Footprints und eine stärkere Leistungskonsistenz als frühere Business-PCs benötigen. Der DDR5 DRAM Markt profitiert von geringerer Migrationsreibung bei Desktops und Notebooks, da das Ökosystem reift und Preisbarrieren weiter sinken. Edge- und Industrie-Deployments weiten sich durch CAMM2- und robuste DDR5-Designs aus, während Telekommunikations- und Netzwerkprogramme DDR5 schrittweise zu neueren Basisstations- und Infrastrukturprozessoren hinzufügen. Der LPDDR5-CAMM2-Verbinderstandard von JEDEC bot dem Ökosystem einen konsistenteren Pfad für die modulare Niederprofil-Speichereinführung, was eine breitere Nutzung in kompakten und zweckgebundenen Systemen unterstützt. Infolgedessen expandiert der DDR5 DRAM Markt über eine breitere Endanwendungsbasis, auch wenn Server der wichtigste Volumenanker bleiben.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 47,4 % der DDR5 DRAM Marktgröße und soll bis 2031 mit einer CAGR von 22,9 % expandieren, was die Region sowohl zur größten als auch zur am schnellsten wachsenden Region macht. Der DDR5 DRAM Markt in Asien-Pazifik wird von Südkorea verankert, wo Samsung Electronics und SK hynix die zentralen angebotsseitigen Säulen für die fortschrittliche DRAM-Fertigung bleiben. SK hynix verpflichtete sich zu 31 Billionen KRW bzw. 21,5 Milliarden USD für den Yongin Halbleiter-Cluster Fab 1 und beschleunigte den ersten Reinraum in Richtung Betriebsaufnahme im Februar 2027, was zeigt, wie stark die regionale Kapazitätsplanung auf die zukünftige fortschrittliche Speichernachfrage ausgerichtet ist. China treibt auch eine stärker lokalisierte Speicher-Lieferkette voran, was der Beschaffungsstrategie und der regionalen Segmentierung im DDR5 DRAM Markt eine weitere Ebene hinzufügt. Taiwan und Japan unterstützen weiterhin die regionale Wertschöpfungskette durch Modulassemblierung und fortschrittliche Verpackung, während Indien schrittweise als Verbraucher- und Assemblierungsziel entsteht.

Nordamerika ist das konzentrierteste Nachfragezentrum im DDR5 DRAM Markt, da die Hyperscaler-Ausgaben für KI-Server die Server-Speicherbeschaffung ungewöhnlich stark gehalten haben. Die Region profitiert auch von einer engeren Verbindung zwischen Infrastrukturausgaben und Plattformvalidierung, was qualifizierten Lieferanten eine besser vorhersehbare Auftragsvisibilität verschafft als in früheren Speicher-Aufwärtszyklen. Langfristige Vereinbarungen und Ziele zur inländischen Versorgungssicherheit werden im DDR5 DRAM Markt hier immer wichtiger, da große Käufer weniger Exposition gegenüber Spotpreisvolatilität und weniger Unsicherheit bei der vorgelagerten Zuteilung wünschen. Diese Nachfragestruktur ist stabiler als die clientgeführten Zyklen, die frühere DRAM-Übergänge prägten.

Europa repräsentiert einen kleineren, aber stärker differenzierten Teil des DDR5 DRAM Marktes, wobei Unternehmens-, Industrie- und Automotive-nahe Nachfrage mehr Gewicht trägt als Hyperscale-Volumen. Die IEA-4E EDNA-Studie und die SK hynix-Intel-Fallstudie stützen beide den Wert von DDR5 in energiesensiblen Server-Umgebungen, was gut zu Europas stärkerem Fokus auf Energieeffizienz und Compliance passt. Deutschland, das Vereinigte Königreich und Frankreich bleiben die wichtigsten Nachfrageanker, während der Rest Europas durch Unternehmens-Refresh-Aktivitäten schrittweise Volumen hinzufügt. Der Rest der Welt bleibt im DDR5 DRAM Markt kleiner, aber importierte Markenmodule und ausgewählte Colocation-Bauten weiten die Kundenbasis im Nahen Osten, Afrika und Südamerika weiter aus.

Wettbewerbslandschaft

Der DDR5 DRAM Markt ist zwischen einer hochkonzentrierten Die-Ebenen-Struktur und einer weitaus fragmentierteren Modulebenen-Struktur aufgeteilt. Samsung Electronics, SK hynix und Micron Technology kontrollierten im Jahr 2025 über 93 % der weltweiten DRAM-Wafer-Produktion, was bedeutet, dass der Zugang zum Angebot der zentrale Wettbewerbsvorteil im DDR5 DRAM Markt bleibt. Auf dieser Ebene wird der Wettbewerb weniger durch Regalplatzierung und mehr durch Fab-Technologie, Knotenausführung und die Fähigkeit geprägt, langfristige Kundenverpflichtungen zu sichern. Micron positionierte seinen 1γ-Prozess als Kosten-pro-Bit-Verbesserung gegenüber der Vorgängergeneration mit über 30 % mehr Bits pro Wafer, was seine Margen- und Angebotsstrategie in höherwertigen DDR5-Programmen unterstützt. Die Arbeit von JEDEC an MRDIMM-Standards stärkt auch Anbieter, die tiefe Siliziumcharakterisierung und servergradig Validierung in großem Maßstab bewältigen können.

Auf Modulebene umfasst der DDR5 DRAM Markt mehr als 17 Markenanbieter wie Kingston Technology, ADATA, Corsair Gaming, G.SKILL, Innodisk, SMART Modular Technologies und Apacer. Diese Unternehmen konkurrieren mehr auf Plattformzertifizierung, Produktspezialisierung und Supportfähigkeit als auf Wafer-Ökonomie, da sie weiter stromabwärts im DDR5 DRAM Markt positioniert sind. Ein klarer strategischer Schritt kam von Rambus, das im Mai 2026 seinen DDR5-9600-Client-Chipsatz für CUDIMM-, CQDIMM- und CSODIMM-Module veröffentlichte, um schnellere KI-PC- und Workstation-Speicherdesigns zu unterstützen. Ein weiterer kam von SK hynix, das die Kundenvalidierung seines 96-GB-CMM-DDR5-Moduls auf Basis von CXL 2.0 abschloss und sowohl höhere Kapazität als auch bessere Bandbreite als vergleichbare Punkt-zu-Punkt-DDR5-Konfigurationen zeigte.

Ein dritter strategischer Schritt im DDR5 DRAM Markt kam von Marvell, das im März 2026 den Structera S 30260 ankündigte, um Rack-Level-Speicher-Pooling durch CXL-Switching zu unterstützen. Astera Labs hat diese Architektur auch mit seinen Leo-Serie CXL Smart-Speichercontrollern weiterentwickelt, die den Weg für Speichererweiterung dort verbreitern, wo DIMM-Steckplätze bereits gesättigt sind. Diese Schritte zeigen, dass sich der Wettbewerb im DDR5 DRAM Markt über Standard-DIMMs hinaus auf Speicher-Pooling, Speichererweiterung und plattformspezifische Qualifizierung ausweitet. Kein Unternehmen im überprüften Anbieterkreis ist vollständig außerhalb des DDR5 DRAM Marktes, obwohl Biwin Storage Technology und Lexar im Vergleich zu Anbietern, die stärker auf industrielle und Spezial-DDR5-Versorgung ausgerichtet sind, eher Flash-gewichtet als DRAM-fokussiert bleiben.

DDR5 DRAM Branchenführer

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Nanya Technology Corporation

Winbond Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Rambus Inc. veröffentlichte seinen DDR5-9600-Client-Speichermodul-Chipsatz für CUDIMM-, CQDIMM- und CSODIMM-Module, der einen Gen2-Client-Treiber CKD02 mit Unterstützung bis zu 9.600 MT/s und einen PMIC5120 für das Energiemanagement enthält. Der Chipsatz zielt auf KI-PCs der nächsten Generation, Notebooks und Workstations ab und repräsentiert die Leistungsavantgarde für Consumer-DDR5-Speichermodulgeschwindigkeiten, was einen kurzfristigen Übergang weit über die Mainstream-6400-MT/s-Konfigurationen hinaus signalisiert.

- April 2026: JEDEC veröffentlichte JESD82-552, den DDR5-Standard für multiplexierte Rang-Datenpuffer, und brachte den MRDIMM-Gen2-Standard mit einem Ziel von 12.800 MT/s voran, während die MRDIMM-Gen3-Entwicklung in Richtung 17.600 MT/s eingeleitet wurde. Die Ankündigungen formalisieren eine mehrgenerationelle MRDIMM-Geschwindigkeits-Roadmap mit direkten Auswirkungen auf die Planung der Speicherbandbreite für KI-Server-Plattformen.

- März 2026: Marvell Technology kündigte den Structera S 30260 an, einen 260-Lane-CXL-Switch, der Rack-Level-DDR5-Speicher-Pooling neben Marvells Near-Memory-Beschleunigern und Speichererweiterungscontrollern ermöglicht. Das Kunden-Sampling ist ab dem dritten Quartal 2026 geplant, wobei der CXL-2.0-Switch der Vorgängergeneration Structera S 20256 bereits in Produktion ist.

- Februar 2026: Innodisk brachte seine CXL-Add-In-Karte mit HHHL-PCIe-Schnittstelle in kompakter DDR5-RDIMM- oder RDIMM-VLP-Konfiguration für skalierbare Edge-KI-Speichererweiterung auf den Markt, die auf Mikro-Rechenzentren, 5G-Netzwerkknoten und intelligente medizinische Bildgebungsplattformen mit latenzempfindlichen Speicheranforderungen abzielt.

Berichtsumfang des globalen DDR5 DRAM Marktes

Der DDR5 DRAM Markt bezieht sich auf den Markt für dynamischen Direktzugriffsspeicher der fünften Generation mit doppelter Datenrate, der in Computern, Servern, Rechenzentren und anderen leistungsstarken elektronischen Systemen eingesetzt wird. DDR5 bietet höhere Bandbreite, geringeren Stromverbrauch, verbesserte Dichte und bessere Effizienz als frühere DDR-Generationen und eignet sich daher für KI, Cloud-Computing, Gaming und Unternehmens-Workloads.

Der DDR5 DRAM Marktbericht ist segmentiert nach Modultyp (Ungepufferte Client-Module (DDR5 UDIMM und CUDIMM), Kleinformfaktor-Module (DDR5 SODIMM, CSODIMM, CAMM2 und LPCAMM2), Registrierte und gepufferte Module (DDR5 RDIMM, LRDIMM, MRDIMM und andere gepufferte Server-Speichermodule) sowie Spezial- und Industriemodule (Robuste DDR5-Module, Module für Industrietemperaturen, eingebettete/auf der Platine montierte DDR5-Module)), Kleinformfaktor-Module (DDR5 SODIMM, CSODIMM, CAMM2 und LPCAMM2) und weitere), Kapazität (bis zu 16 GB, 24–128 GB, 48 GB–64 GB, 96 GB–128 GB und über 128 GB), Datenrate (4800 MT/s, 5200 MT/s, 5600 MT/s, 6400 MT/s sowie 7200 MT/s und darüber), Endanwendung (Server und Hyperscale-Rechenzentren, Unternehmen und Workstations, Consumer-Desktops, Notebooks und mobile PCs, Edge- und Industriesysteme, Telekommunikations- und Netzwerkinfrastruktur sowie Automotive-Rechenplattformen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ungepufferte Client-Module (DDR5 UDIMM und CUDIMM) |

| Kleinformfaktor-Module (DDR5 SODIMM, CSODIMM, CAMM2 und LPCAMM2) |

| Registrierte und gepufferte Module (DDR5 RDIMM, LRDIMM, MRDIMM und andere gepufferte Server-Speichermodule) |

| Spezial- und Industriemodule (Robuste DDR5-Module, Module für Industrietemperaturen, eingebettete/auf der Platine montierte DDR5-Module) |

| Bis zu 16 GB |

| 24 GB – 32 GB |

| 48 GB – 64 GB |

| 96 GB – 128 GB |

| Über 128 GB |

| 4800 MT/s |

| 5200 MT/s |

| 5600 MT/s |

| 6400 MT/s |

| 7200 MT/s und darüber |

| Server und Hyperscale-Rechenzentren |

| Unternehmen und Workstations |

| Consumer-Desktops |

| Notebooks und mobile PCs |

| Edge- und Industriesysteme |

| Telekommunikations- und Netzwerkinfrastruktur |

| Automotive-Rechenplattformen |

| Sonstige Endanwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Rest der Welt |

| Nach Modultyp | Ungepufferte Client-Module (DDR5 UDIMM und CUDIMM) | |

| Kleinformfaktor-Module (DDR5 SODIMM, CSODIMM, CAMM2 und LPCAMM2) | ||

| Registrierte und gepufferte Module (DDR5 RDIMM, LRDIMM, MRDIMM und andere gepufferte Server-Speichermodule) | ||

| Spezial- und Industriemodule (Robuste DDR5-Module, Module für Industrietemperaturen, eingebettete/auf der Platine montierte DDR5-Module) | ||

| Nach Kapazität | Bis zu 16 GB | |

| 24 GB – 32 GB | ||

| 48 GB – 64 GB | ||

| 96 GB – 128 GB | ||

| Über 128 GB | ||

| Nach Datenrate | 4800 MT/s | |

| 5200 MT/s | ||

| 5600 MT/s | ||

| 6400 MT/s | ||

| 7200 MT/s und darüber | ||

| Nach Endanwendung | Server und Hyperscale-Rechenzentren | |

| Unternehmen und Workstations | ||

| Consumer-Desktops | ||

| Notebooks und mobile PCs | ||

| Edge- und Industriesysteme | ||

| Telekommunikations- und Netzwerkinfrastruktur | ||

| Automotive-Rechenplattformen | ||

| Sonstige Endanwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DDR5 DRAM Markt im Jahr 2026?

Der DDR5 DRAM Markt beläuft sich im Jahr 2026 auf 26,51 Milliarden USD und soll bis 2031 bei einer CAGR von 21,9 % einen Wert von 71,44 Milliarden USD erreichen.

Was treibt die DDR5-Einführung in Servern und KI-Infrastruktur an?

KI-Training- und Inferenz-Workloads benötigen höhere Speicherdichte und Bandbreite, während neuere Server-CPU-Plattformen nun auf DDR5 statt DDR4 ausgerichtet sind.

Welche Modulkategorie führt die aktuelle Nachfrage an?

Registrierte und gepufferte Module führten im Jahr 2025 mit einem Anteil von 41,8 %, da Server- und Hyperscale-Deployments die erste große Welle der DDR5-Einführung darstellten.

Welcher Kapazitätsbereich wächst am schnellsten?

Das Segment über 128 GB ist das am schnellsten wachsende Kapazitätssegment mit einer prognostizierten CAGR von 25,2 % von 2026 bis 2031.

Welche Region hat die stärkste Position im DDR5 DRAM Markt?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 47,4 % und ist mit einer prognostizierten CAGR von 22,9 % bis 2031 auch die am schnellsten wachsende Region.

Warum werden Automotive-Plattformen für DDR5-Lieferanten immer wichtiger?

Automotive-Rechenplattformen sollen bis 2031 mit einer CAGR von 23,7 % wachsen, da zentralisierte Fahrzeugarchitekturen Speicher benötigen, der strenge Sicherheits- und Zuverlässigkeitsstandards erfüllt.

Seite zuletzt aktualisiert am: