Marktgröße und Marktanteil für Hochgeschwindigkeits-LPDDR5X-DRAM

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.92 Milliarden US-Dollar |

| Marktgröße (2031) | 14.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochgeschwindigkeits-LPDDR5X-DRAM-Marktanalyse von Mordor Intelligence

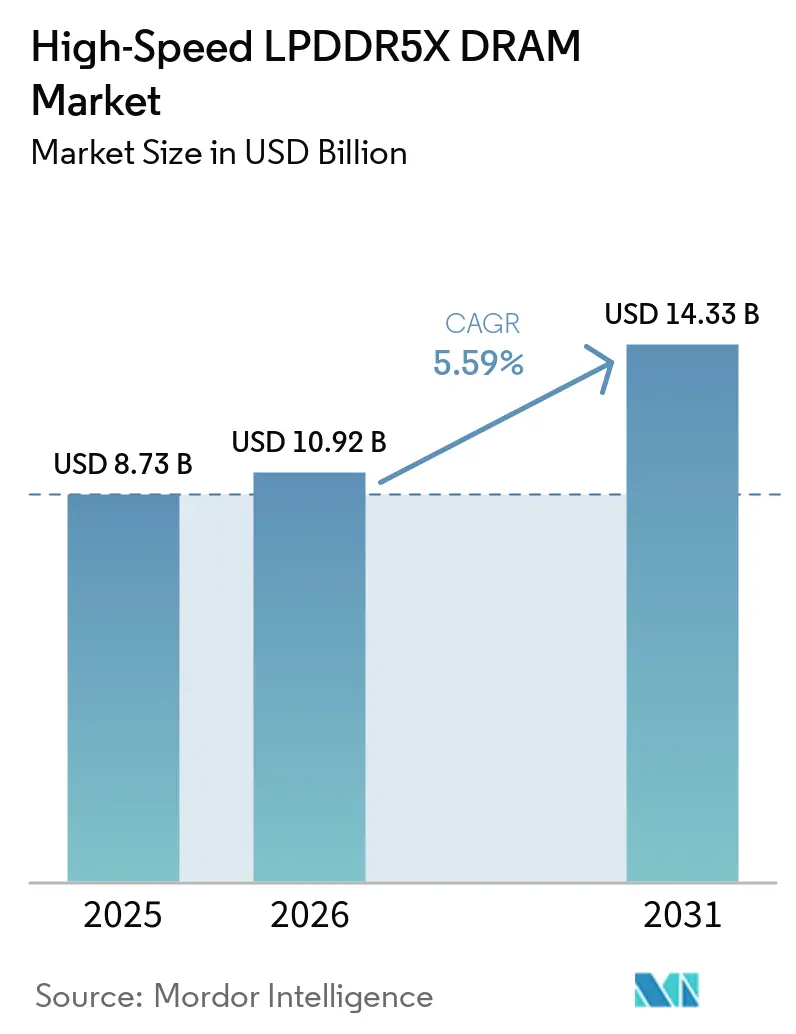

Die Marktgröße für Hochgeschwindigkeits-LPDDR5X-DRAM wird voraussichtlich von 8,73 Milliarden USD im Jahr 2025 auf 10,92 Milliarden USD im Jahr 2026 steigen und bis 2031 14,33 Milliarden USD erreichen, mit einer CAGR von 5,59 % über den Zeitraum 2026–2031. Der Hochgeschwindigkeits-LPDDR5X-DRAM-Markt wird durch einen deutlichen Anstieg der generativen KI-Workloads auf dem Gerät angetrieben, was Gerätehersteller dazu veranlasst, schnelleren Speicher und höhere Inhalte pro Gerät einzusetzen. Derselbe Markt profitiert auch von einem breiteren Wandel in den Produkt-Roadmaps, da Lieferanten und OEMs mehr Programme auf die LPDDR5X-Qualifizierung in Premium- und oberen Mittelklassegeräten ausrichten. Ein zweiter Nachfragestrom entsteht aus KI-Servern und KI-PCs, wo LPDDR5X nun in neuen Modulformaten verpackt wird, die seine Rolle über Smartphones hinaus erweitern. Diese Überschneidung zwischen mobiler und Rechenleistungsnachfrage verschärft die Beschaffungsdisziplin und macht die Versorgungsplanung zu einem zentraleren Faktor für die Wettbewerbsfähigkeit. Das Aufkommen von CXMT als vierter glaubwürdiger Hersteller verändert auch die Struktur des Hochgeschwindigkeits-LPDDR5X-DRAM-Marktes, indem es neue Kapazitäten in ausgewählten Kanälen hinzufügt und Beschaffungsentscheidungen empfindlicher gegenüber Region, Kundenprofil und Plattformanforderungen macht.

Wichtigste Erkenntnisse des Berichts

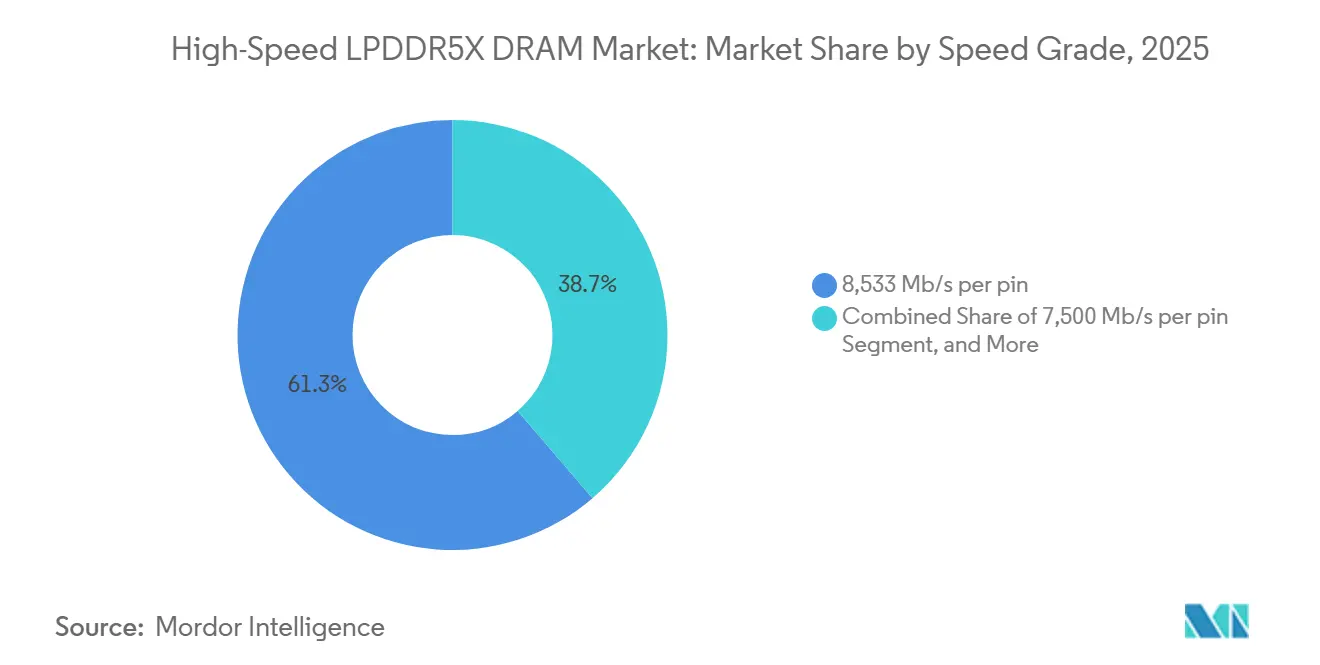

- Nach Geschwindigkeitsklasse entfiel auf die 8.533-Mb/s-pro-Pin-Klasse im Jahr 2025 ein Umsatzanteil von 61,29 %, während die 10.667/10.700-Mb/s-pro-Pin-Klasse bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen wird.

- Nach Die-Dichte entfiel auf das 16-GB-Segment im Jahr 2025 ein Umsatzanteil von 42,31 %, während Konfigurationen über 32 GB bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen werden.

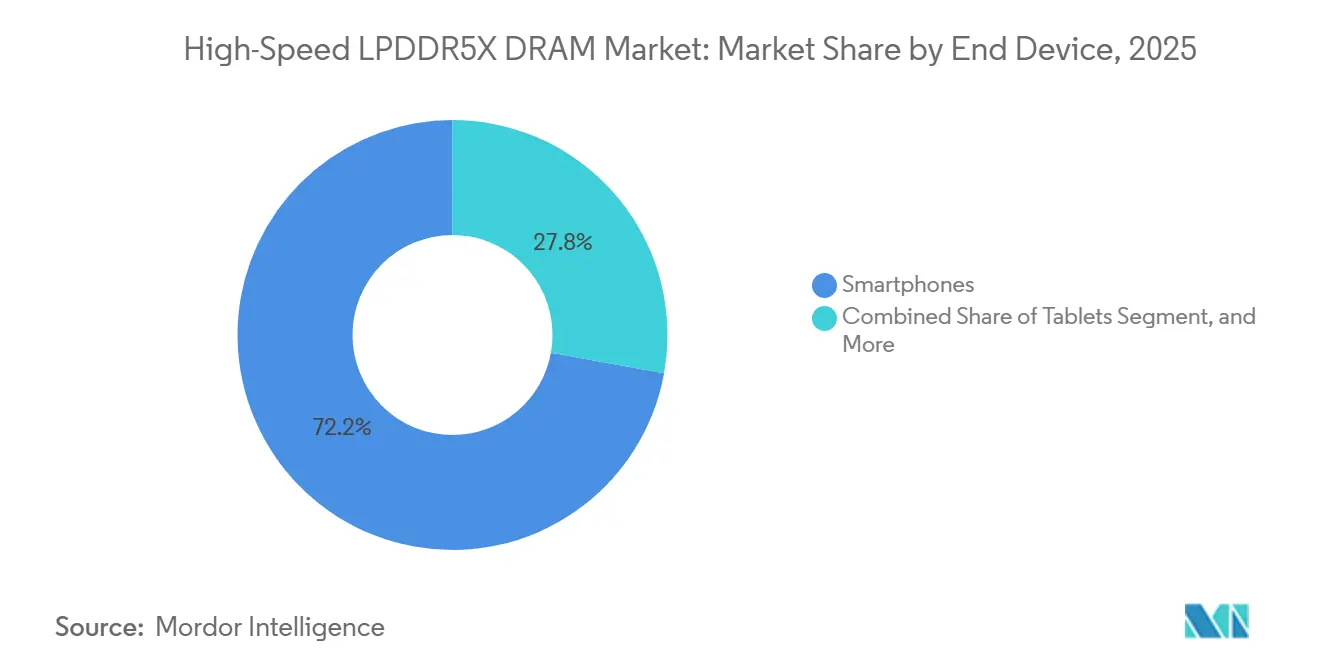

- Nach Endgerät entfielen auf Smartphones im Jahr 2025 72,16 % des Umsatzes im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt, während ultraleichte Notebooks und KI-PCs bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 6,53 % verzeichnen werden.

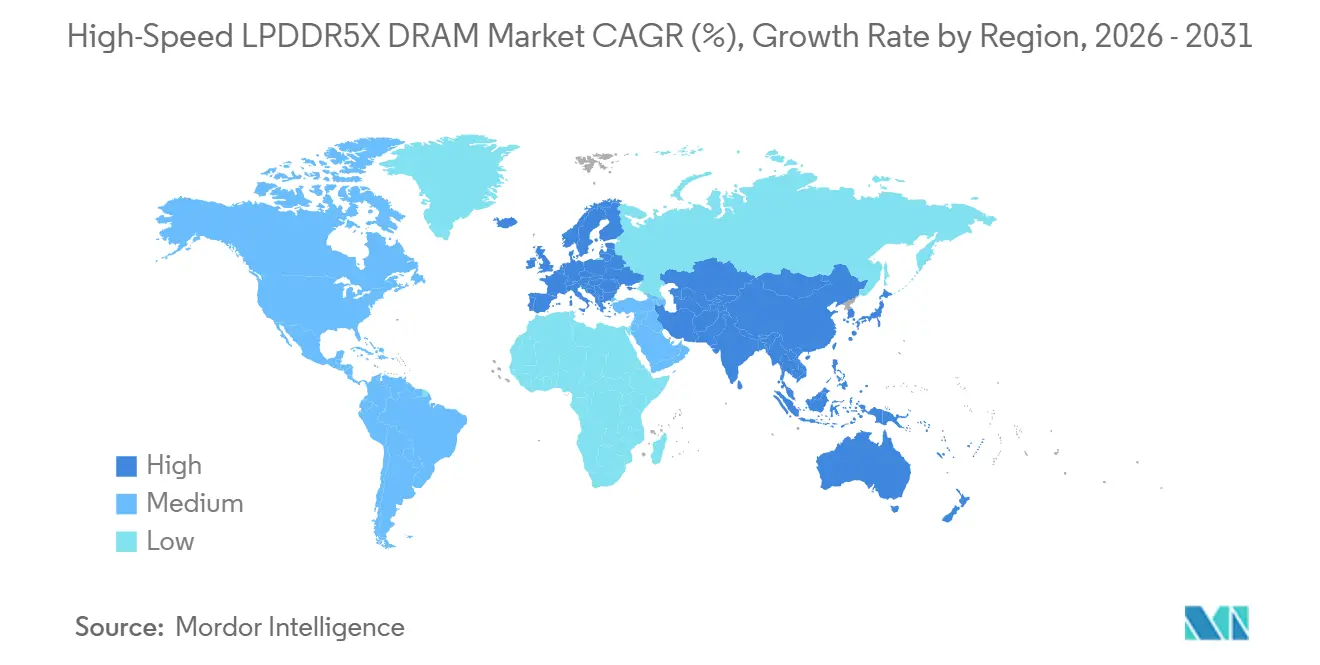

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 81,21 %, während Europa bis 2031 im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt (dynamischer Direktzugriffsspeicher) voraussichtlich mit einer CAGR von 6,37 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Speicherinhalts in generativen KI-Flaggschiff-Smartphones | +2.0% | Global, mit höchster Intensität in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Standardisierung von 8533-fähigen Premium-SoCs | +1.3% | Global, angeführt vom SoC-Design-Ökosystem in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Rückgang der LPDDR4X-Produktion treibt Migration voran | +0.8% | Global, kurzfristige Auswirkungen konzentriert in China und aufstrebendem Asien | Mittelfristig (2–4 Jahre) |

| Aufnahme von Niederleistungsspeicher in KI-PCs und Chromebooks | +0.5% | Nordamerika und Europa führend, Asien-Pazifik skalierend | Mittelfristig (2–4 Jahre) |

| Einführung von zentralisiertem Automotive-Rechnen und sicherheitsklassifiziertem LPDDR | +0.4% | Europa und Nordamerika (ISO-26262-Konformität), frühes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Thermische Gewinne durch Dünngehäuse ermöglichen höhere Kapazitäten | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des Speicherinhalts in generativen KI-Flaggschiff-Smartphones

KI auf dem Gerät verändert die Speicherentscheidungen bei Smartphones schneller, als frühere Handset-Upgrade-Zyklen angenommen hatten. Micron erklärte im Juni 2025, dass sein auf 1γ basierendes LPDDR5X mit 10,7 Gbps die Antwortzeit von Llama-2-Abfragen um 30 %, Übersetzungsergebnisse um mehr als 50 % und die Leistung von Empfehlungsmaschinen um 25 % verbesserte, was die Bandbreite direkt mit sichtbaren KI-Leistungsgewinnen in Mobilgeräten verknüpfte. Micron erklärte außerdem, dass diese Muster in 16-GB-Paketen geliefert wurden, mit einem geplanten Kapazitätsbereich von 8 GB bis 32 GB für Flaggschiff-Smartphones 2026, was mit dem Trend zu reichhaltigeren Speicherkonfigurationen in KI-fähigen Telefonen übereinstimmt. Samsungs ultraflaches LPDDR5X-Gehäuse adressiert Wärmewiderstands- und Dickenbeschränkungen und ermöglicht den praktischen Einsatz höherer Speicherdichte in schlankeren Telefondesigns. Dies hält den Hochgeschwindigkeits-LPDDR5X-DRAM-Markt (dynamischer Direktzugriffsspeicher) eng an Flaggschiff-KI-Telefoneinführungen gebunden, da Gerätehersteller nun sowohl höhere Kapazität als auch schnellere Datenraten benötigen, um KI-Inferenz auf dem Gerät zu unterstützen.

Standardisierung von 8533-fähigen Premium-SoCs

Die 8.533-Mb/s-pro-Pin-Klasse hat sich zum stabilsten Leistungspunkt für Premium-LPDDR5X-Einsätze entwickelt. JEDECs LPDDR5X-Dokumentation etablierte einen gemeinsamen Rahmen für die Controller-Validierung und Betriebsparameter, der dem breiteren Ökosystem half, sich auf diese Klasse auszurichten. CXMT bestätigte später die Massenproduktion von LPDDR5X-Produkten und zeigte öffentlich kontinuierliche Fortschritte bei den Varianten 8.533 Mbps, 9.600 Mbps und 10.667 Mbps, was darauf hindeutet, dass die Versorgungstiefe im Mainstream bei der zentralen Premium-Klasse zunimmt. Dies ist im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt von Bedeutung, weil eine weithin akzeptierte Geschwindigkeitsklasse den Qualifizierungsaufwand verringert und es mehr Geräteprogrammen ermöglicht, auf einer gemeinsamen Basis in die Serienproduktion überzugehen. Es schafft auch eine klarere Grenze zwischen der Klasse, die Skalierung antreibt, und den schnelleren Varianten, die weiterhin an Premium-Differenzierung und neuere Knotenübergänge gebunden sind.

Beschleunigter Rückgang der LPDDR4X-Produktion treibt Migration voran

Der Übergang weg von LPDDR4X treibt mehr Geräte-Roadmaps zu einer früheren LPDDR5X-Qualifizierung. Da neuere LPDDR5X-Produkte über mehr Geschwindigkeitsklassen und Verpackungsoptionen verfügbar werden, schwächt sich der Kosten- und Designvorteil für den Verbleib bei älterem Speicher in Premium- und oberen Mittelklasseplattformen ab. Die Migration verläuft nicht im gleichen Tempo über den gesamten Gerätestapel, da Einstiegsplattformen weiterhin von der Prozessorkompatibilität und engeren Stücklistenbeschränkungen abhängen. Dennoch profitiert der Hochgeschwindigkeits-LPDDR5X-DRAM-Markt von einem breiteren Plattformwechsel, der nun über die Flaggschiff-Klasse hinausgeht. Dies macht die LPDDR5X-Qualifizierung zu einer unmittelbareren Produktplanungsaufgabe statt zu einem späteren Leistungs-Upgrade.

Aufnahme von Niederleistungsspeicher in KI-PCs und Chromebooks

KI-PCs verändern die Notebook-Speicheranforderungen, weil lokale KI-Workloads mehr Kapazität benötigen, ohne die Energieeffizienz in schlanken Systemen aufzugeben. Micron und Lenovo erklärten in ihrem KI-PC-Whitepaper, dass LPCAMM2, basierend auf LPDDR5X, bis zu 9.600 MT/s erreichen und im zitierten Vergleich bis zu 85 % niedrigeren aktiven Stromverbrauch als DDR5-SODIMMs liefern kann. Micron brachte auch das Crucial LPCAMM2 mit 8.533 MT/s und Kapazitäten bis zu 64 GB auf den Markt und unterstützt damit die modulare LPDDR5X-Einführung in KI-fähigen Notebook-Plattformen. MediaTek verfolgte denselben Ansatz bei Chromebooks und führte Kompanio Ultra ein, und Lenovo und Acer folgten mit Chromebook-Plus-Systemen, die den Prozessor mit bis zu 16 GB LPDDR5X kombinieren.[1]Acer, "Acer Chromebook Plus Spin 514 – Erstes Acer Chromebook mit MediaTek Kompanio Ultra Prozessor," Acer Newsroom, news.acer.com Dies verschafft dem Hochgeschwindigkeits-LPDDR5X-DRAM-Markt einen zweiten starken Wachstumspfad, da Notebook- und Chromebook-Programme nun sowohl über modulbasierte als auch über verlötete Implementierungen Volumen hinzufügen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferantenkonzentration und Allokationsrisiko | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Speicher-Stücklisteninflation für preissensitive Geräte | -0.4% | Global, am stärksten in Schwellenmarkt- und Einstiegsklasse-Smartphone-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Kompatibilitätslücken bei Mittelklasse-Prozessoren | -0.3% | Aufstrebendes Asien, Südamerika sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hochgeschwindigkeits-Signal- und thermischer Validierungsaufwand | -0.2% | Global, mit höherem Aufwand in Automotive- und Edge-Einsätzen | Langfristig |

| Quelle: Mordor Intelligence | |||

Lieferantenkonzentration und Allokationsrisiko

Das Angebot im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt ist weiterhin auf eine sehr kleine Gruppe fortschrittlicher Hersteller konzentriert. Samsung, SK hynix und Micron führen weiterhin die fortschrittlichsten LPDDR5X-Produkte an, während CXMT noch dabei ist, seine Position als vierte glaubwürdige Quelle aufzubauen.[2]Samsung Electronics Co., Ltd., "Samsung Electronics beginnt Massenproduktion der dünnsten LPDDR5X-DRAM-Pakete der Branche für KI auf dem Gerät," Samsung Global Newsroom, news.samsung.com SK hynix' auf Server ausgerichteter SOCAMM2-Start zeigt, dass LPDDR5X-Dies nun in zusätzliche hochwertige Formate jenseits von Smartphones gelenkt werden, was die Allokationsdisziplin im gesamten Markt verschärfen kann. CXMTs IPO-Prospekt zeigte einen geplanten Investitionspfad für Technologie-Upgrades, bestätigte aber auch, dass der wettbewerbliche Aufholprozess noch im Gange und nicht abgeschlossen ist. Dies lässt den Hochgeschwindigkeits-LPDDR5X-DRAM-Markt dem Allokationsdruck ausgesetzt, wenn Flaggschiff-Telefonnachfrage, KI-PC-Nachfrage und KI-Server-Verpackungsnachfrage gleichzeitig steigen.

Speicher-Stücklisteninflation für preissensitive Geräte

Höherer LPDDR5X-Inhalt schafft ein klares Kostenproblem für preissensitive Geräte, selbst wenn der technische Fall für den Speicherstandard stark ist. Micron und Lenovo hoben die Leistungs- und Energievorteile von LPDDR5X für KI-PCs hervor, aber dieselben Vorteile gehen mit höheren Systemspeichererwartungen einher, die in Premium-Produkten leichter zu absorbieren sind als in wertorientierten Produkten. MediaTek, Lenovo und Acer platzierten LPDDR5X alle in leistungsfähigere Chromebook-Designs, was die Ansicht unterstützt, dass der Speicherstandard eher den Rechenstapel nach oben als zuerst in die niedrigsten Kostenstufen nach unten wandert. Im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt (dynamischer Direktzugriffsspeicher) können Premium-Telefone und Notebooks diese Kostenstruktur leichter unterstützen als Einstiegsgeräte. Dies hält die Einführung am stärksten in höherwertigen Plattformen und begrenzt, wie schnell die adressierbare Volumenbasis kurzfristig expandieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschwindigkeitsklasse: 8.533 Mb/s hält das Kernvolumen, während schnellere Varianten an Dynamik gewinnen

Die 8.533-Mb/s-pro-Pin-Klasse hielt im Jahr 2025 einen Marktanteil von 61,29 % im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt und ist damit die primäre Volumenklasse für Premium-Geräteprogramme. Diese Position spiegelt ein langes Validierungsfenster über führende System-on-Chip-Roadmaps wider, da die LPDDR5X-Erweiterung den Speichercontroller-Teams Zeit gab, sich auf diese Geschwindigkeitsklasse zu optimieren. Im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt ist diese Reife von Bedeutung, weil sie das Risiko verringert, große Flaggschiff- und obere Tier-Volumen auf eine einzige weithin akzeptierte Klasse zu verlagern. Die frühere 7.500-Mb/s-Klasse weicht zurück, da OEMs und Lieferanten auf höhere Geschwindigkeiten standardisieren, was mit dem breiteren Wandel hin zu leistungsfähigeren KI-fähigen Geräten übereinstimmt. CXMTs Einstieg in die Massenproduktion bei 8.533 Mbps erweitert auch die Versorgungsoptionen bei der Klasse, die das größte kommerzielle Gewicht trägt.

Das 10.667/10.700-Mb/s-pro-Pin-Segment wird bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen und ist damit die am schnellsten wachsende Geschwindigkeitsklasse im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt. Micron erklärte im Juni 2025, dass sein auf 1γ basierendes LPDDR5X mit 10,7 Gbps betrieben wird und eine 43-prozentige Geschwindigkeitssteigerung gegenüber der 7,5-Gbps-1β-Generation liefert, während es auch auf Flaggschiff-Smartphones 2026 abzielt. Samsung entwickelte auch ein 10,7-Gbps-LPDDR5X-Produkt, das für KI-Anwendungen optimiert ist, was zeigt, dass führende Lieferanten das obere Ende des Geschwindigkeitsbereichs parallel vorantreiben. Die 9.600-Mb/s-Klasse behält eine starke Mittelrolle, da sie Notebook-Module und Automotive-Speicherprogramme unterstützt, die ein Gleichgewicht aus Geschwindigkeit, Validierung und Systemstabilität benötigen. Dies schafft eine geschichtete Struktur im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt, in der 8.533 Mb/s die Skalierung antreibt, 9.600 Mb/s breitere Plattformflexibilität unterstützt und 10.667/10.700 Mb/s den nächsten Premium-Upgrade-Zyklus erfasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Die-Dichte: 16 GB führt das aktuelle Volumen an, während höhere Kapazitäten an Fahrt gewinnen

Das 16-GB-Segment entfiel im Jahr 2025 auf 42,31 % des Hochgeschwindigkeits-LPDDR5X-DRAM-Marktes und bleibt damit im Mittelpunkt des Flaggschiff-Smartphone-Speicherdesigns. Diese Führungsposition spiegelt wider, wie 16 GB noch immer das aktuelle Gleichgewicht zwischen KI-Leistung, thermischen Grenzen, Gehäusedicke und Systemverkaufspreis trifft. Samsungs Arbeit an ultraflachen LPDDR5X-Paketen mit 12 GB und 16 GB unterstützt diese Mainstream-Flaggschiff-Rolle, indem sie den Wärmewiderstand verbessert und die Gehäusehöhe für dichte mobile Layouts reduziert. Im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt bleibt 16 GB das Volumenzentrum, weil es bereits über wichtige Premium-Gerätelinien hinweg etabliert ist. Das macht es zur zuverlässigsten Konfiguration für kurzfristige Umsätze, auch wenn höhere Kapazitäten mehr Aufmerksamkeit gewinnen.

Konfigurationen über 32 GB werden bis 2031 voraussichtlich mit einer CAGR von 6,76 % expandieren, was sie zur am schnellsten wachsenden Dichteklasse im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt macht. SK hynix begann im April 2026 mit der Massenproduktion eines 192-GB-SOCAMM2-Moduls für NVIDIAs Vera-Rubin-Plattform, und das Unternehmen erklärte, das Modul liefere mehr als doppelte Bandbreite und über 75 % bessere Energieeffizienz als herkömmliche RDIMMs. Samsung hat auch auf die Entwicklung von 24-GB- und 32-GB-Paketen in ultraschlanker Form hingewiesen, was darauf hindeutet, dass höherkapazitive Telefonkonfigurationen zunehmend eine Verpackungs- und thermische Herausforderung und nicht nur eine Knotenherausforderung sind. CXMT erklärte, sein LPDDR5X-Sortiment unterstütze eine größere Produktprogression über fortschrittliche Varianten hinweg und erweitere die Versorgungsdiskussion für höherdichte Klassen. Das bedeutet, dass der Hochgeschwindigkeits-LPDDR5X-DRAM-Markt wahrscheinlich 16 GB als Umsatzanker beibehält, während 24 GB, 32 GB und servergebundene Module das stärkste Wachstum verzeichnen.

Nach Endgerät: Smartphones führen den Umsatz an, während KI-PCs die Mischung verschieben

Smartphones entfielen im Jahr 2025 auf 72,16 % des Hochgeschwindigkeits-LPDDR5X-DRAM-Marktes und bestätigen damit, dass Handsets der größte Nachfragepool für diese Speicherkategorie bleiben. Das Segment hielt diese Position, weil LPDDR5X nun eng an Flaggschiff-Telefonanforderungen rund um KI-Verarbeitung, Multimedia-Workloads und energieeffiziente Hochbandbreitenoperationen gebunden ist. Samsung, Micron und CXMT haben alle LPDDR5X-Produkte weiterentwickelt, die dieses smartphone-zentrierte Nachfragemuster erfüllen, sei es durch dünnere Pakete, höhere Geschwindigkeitsklassen oder breitere Produktverfügbarkeit. Tablets folgten Smartphones im Marktgewicht, hauptsächlich durch Premium-Tablet-Linien, die denselben Bedarf an Niederleistungs-, Hochgeschwindigkeitsspeicher teilen. Trotz dieser Dominanz wird die Hochgeschwindigkeits-LPDDR5X-DRAM-Branche nicht mehr ausschließlich von Telefonen geprägt, da andere Geräteklassen nun bedeutendes Volumen und neue Verpackungsanforderungen hinzufügen.

Ultraleichte Notebooks und KI-PCs werden bis 2031 voraussichtlich mit einer CAGR von 6,53 % wachsen und sind damit die am schnellsten wachsende Endgerätekategorie im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt. Microns LPCAMM2-Start und das Micron-Lenovo-Whitepaper zeigen beide, wie LPDDR5X in modulare Notebook-Systeme einzieht, ohne die Leistungsvorteile aufzugeben, die es auf mobilen Plattformen wertvoll gemacht haben. Chromebooks sind Teil derselben Expansion, weil MediaTeks Kompanio Ultra und das Lenovo Chromebook Plus 14 sowie das Acer Chromebook Plus Spin 514 alle KI-fähige Verarbeitung mit LPDDR5X-Speicher kombinieren. Automotive IVI, ADAS und zentrales Rechnen bauen ebenfalls eine stetigere Rolle auf, wobei Samsung, SK hynix und Micron LPDDR5X alle mit sicherheitsorientierten Fahrzeuganwendungen verknüpfen. Diese breitere Nachfragemischung verleiht dem Hochgeschwindigkeits-LPDDR5X-DRAM-Markt mehr Widerstandsfähigkeit, da das Wachstum nun auf Telefone, Notebooks, Chromebooks und Automotive-Rechensysteme verteilt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 81,21 % des Hochgeschwindigkeits-LPDDR5X-DRAM-Marktes, was die tiefe Konzentration der Region in Bezug auf Speicherherstellung, Gerätemontagung und Endproduktbedarf widerspiegelt. Südkorea bleibt das führende Produktionszentrum, wobei Samsung und SK hynix einen Großteil der fortschrittlichen LPDDR5X-Roadmap über mobile, Rechen- und Automotive-Anwendungsfälle vorantreiben. China stärkt die Region sowohl auf der Nachfrage- als auch auf der Angebotsseite, da es eine wichtige Smartphone-Fertigungsbasis und der Heimatmarkt für CXMTs LPDDR5X-Expansion ist. CXMTs IPO-Prospekt erklärte, das Unternehmen habe eine wachsende inländische LPDDR-Smartphone-Kundenbasis aufgebaut, darunter Xiaomi, OPPO, vivo und Transsion, was die wachsende Bedeutung lokaler Beschaffung in China unterstreicht. Taiwan und Japan leisten Unterstützung durch Verpackung, Elektronikhersteller und hochzuverlässige Anwendungen, während Indien und Südostasien weiterhin steigende Smartphone-Montagevolumen und eine schrittweise Verlagerung hin zu LPDDR5X-fähigen Modellen absorbieren.

Europa wird bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen und ist damit die am schnellsten wachsende Region im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt. Die stärkste Unterstützung kommt von softwaredefinierten Fahrzeugprogrammen und zentralisiertem Fahrzeugrechen, wo Niederleistungsspeicher strenge Zuverlässigkeits- und Sicherheitsanforderungen erfüllen muss. NXPs S32N7-Plattform zeigt, wie Automotive-Rechenarchitekturen zu domänen- und zentralverarbeitenden Modellen übergehen, die mit höheren LPDDR5X-Inhaltsanforderungen übereinstimmen. Europa profitiert auch von der KI-PC-Einführung in Unternehmens- und Bildungskäufen, was die Nachfrage nach LPDDR5X-Notebook-Designs und zugehörigen Modulformaten unterstützt.

Nordamerika bleibt ein strategisch wichtiger Teil des Hochgeschwindigkeits-LPDDR5X-DRAM-Marktes (dynamischer Direktzugriffsspeicher), weil es KI-PC-Plattformaktivität, Hyperscale-Rechennachfrage und Microns Position als großer DRAM-Produzent der Region kombiniert. Microns aktuelles LPDDR5X-Komponenten- und LPCAMM2-Modulportfolio gibt Systemherstellern in der Region Zugang zu sowohl mobilen als auch notebook-orientierten Formfaktoren.[3]Micron Technology, Inc., "LPCAMM2," Micron Technology Produkte, micron.com SK hynix' SOCAMM2-Programm für NVIDIAs Vera-Rubin-Plattform unterstreicht weiter Nordamerikas Rolle als aufstrebendes Nachfragezentrum für LPDDR5X in KI-Server-Einsätzen. Der Rest der Welt, einschließlich Südamerika, Naher Osten, Afrika und Ozeanien, bleibt ein kleinerer Umsatzpool, wo die LPDDR5X-Einführung wahrscheinlich schrittweise bleiben wird, da die lokale Nachfrage weiterhin zu importierten Geräten und kostenempfindlichen Produktklassen neigt.

Wettbewerbslandschaft

Der Hochgeschwindigkeits-LPDDR5X-DRAM-Markt ist auf Fertigungsebene stark konzentriert, und der Wettbewerbsvorteil hängt weiterhin von der Knotenführerschaft, dem Gehäusedesign und der Validierungstiefe ab. Samsung verfolgte eine Mehrspurstrategie durch ultraflache LPDDR5X-Verpackung für Mobilgeräte, Leistungsentwicklung der 10,7-Gbps-Klasse und automotive-taugliches LPDDR5X für sicherheitskritische Fahrzeugsysteme.[4]Samsung Electronics Co., Ltd., "Samsung Electronics beginnt Massenproduktion der dünnsten LPDDR5X-DRAM-Pakete der Branche für KI auf dem Gerät," Samsung Global Newsroom, news.samsung.com SK hynix hat einen verpackungsgeführten Schritt unternommen, indem es LPDDR5X-Dies in 192-GB-SOCAMM2-Module für NVIDIAs Vera-Rubin-Plattform überführt hat, was den Speicher in ein serverorientiertes Format mit einem anderen Nachfrageprofil erweitert. Micron hat sich auf 1γ-basiertes LPDDR5X und LPCAMM2 konzentriert und betont hohe Geschwindigkeit, niedrige Gehäusehöhe und Energieeffizienz als wichtige Differenzierungsmerkmale in Flaggschiff-Smartphones und KI-PCs. Diese Schritte zeigen, dass der Hochgeschwindigkeits-LPDDR5X-DRAM-Markt ebenso sehr durch Verpackungsstrategie und Endplattform-Eignung wie durch reines Bit-Angebot geprägt wird.

CXMT ist der wichtigste aufstrebende Wettbewerber im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt, weil das Unternehmen von Beteiligungsbehauptungen zu sichtbaren Produktions- und Kundenmustermeilensteinen übergegangen ist. Das Unternehmen kündigte im Oktober 2025 die LPDDR5X-Massenproduktion an und demonstrierte später Produktgeschwindigkeiten bis zu 10.667 Mbps, was dem Markt einen klareren Blick auf seine Geschwindigkeitsklassenambitionen verschaffte. CXMTs IPO-Prospekt erklärte auch, das Unternehmen habe bis zum vierten Quartal 2025 die viertgrößte Position in den globalen DRAM-Umsatzrankings erreicht und plane, 4,13 Milliarden USD der IPO-Erlöse für Upgrades zu verwenden, darunter 1,82 Milliarden USD für den DRAM-Prozessfortschritt. Das beseitigt nicht den Vorsprung von Samsung, SK hynix und Micron, schafft aber eine bedeutungsvollere Versorgungsalternative für chinesische OEMs und für Kunden, die regionale Diversifizierung schätzen. Infolgedessen bleibt der Hochgeschwindigkeits-LPDDR5X-DRAM-Markt konzentriert, ist aber nicht mehr auf eine feste Drei-Lieferanten-Struktur beschränkt.

Automotive- und KI-PC-Modulversorgung bleibt der klarste Bereich, in dem sich die Lieferantenpositionierung noch verschieben kann. Samsung, SK hynix und Micron verfügen alle über automotive-taugliche LPDDR5X-Zertifizierungen, die an ISO-26262- und ASIL-D-Anforderungen gebunden sind, was ihnen einen stärkeren Halt in sicherheitskritischen Fahrzeugspeicherprogrammen verschafft. Microns LPCAMM2-Start verschaffte ihm auch eine frühe kommerzielle Position im modularen LPDDR5X für KI-fähige Laptops. SK hynix' SOCAMM2-Programm und Samsungs Dünngehäuse-Arbeit zeigen, dass beide Unternehmen auch neue Formfaktoren und thermische Anforderungen jenseits des klassischen Smartphone-Sockels anvisieren. Das bedeutet, dass der Wettbewerb im Hochgeschwindigkeits-LPDDR5X-DRAM-Markt über Anwendungsfälle hinweg breiter wird, aber die Spitzenklasse weiterhin von fortschrittlicher Prozesskontrolle, Produktvalidierungshistorie und der Fähigkeit abhängt, LPDDR5X für mehrere Endmärkte zu verpacken.

Marktführer in der Hochgeschwindigkeits-LPDDR5X-DRAM-Branche

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: SK hynix begann mit der Massenproduktion seines 192-GB-SOCAMM2-Moduls, basierend auf dem 1cnm-Prozess (sechste Generation der 10-nm-Klasse) LPDDR5X, das für die NVIDIA-Vera-Rubin-KI-Serverplattform entwickelt wurde. Das Modul liefert mehr als doppelte Bandbreite und über 75 % verbesserte Energieeffizienz im Vergleich zu herkömmlichen RDIMMs und zielt direkt auf die Engpässe beim Training und der Inferenz großer Sprachmodelle in Rechenzentren von Cloud-Dienstleistern ab.

- November 2025: CXMT präsentierte seine DDR5- und LPDDR5X-Produkt-Roadmap auf der IC China 2025 und demonstrierte öffentlich LPDDR5X-Chips mit Geschwindigkeiten bis zu 10.667 Mbps und Kapazitäten bis zu 16 Gb pro Die – die erste umfassende öffentliche Offenlegung seiner Wettbewerbsposition über beide Standards hinweg. Das Unternehmen bestätigte, dass seine LPDDR5X-Produkte mit 8.533 Mbps und 9.600 Mbps in Massenproduktion waren und seine Variante mit 10.667 Mbps aktiv bei Kunden bemustert wurde.

- Oktober 2025: ChangXin Memory Technologies (CXMT) gab bekannt, dass es mit der Massenproduktion von LPDDR5X-DRAM begonnen hatte, einschließlich der Geschwindigkeitsklassen 8.533 Mbps und 9.600 Mbps, und bei der Variante mit 10.667 Mbps Kundenmuster durchführte – Chinas erste massenproduzierte Hochleistungs-Mobil-DRAM, die internationalen Flaggschiff-Gerätespezifikationen entspricht. Die Ankündigung erfolgte über CXMTs offizielle Website am 28. Oktober 2025 und fiel mit einer großen Kapazitätserweiterung in seinen Fertigungsanlagen in Hefei zusammen.

- September 2025: Acer kündigte das Chromebook Plus Spin 514 auf der IFA Berlin an – das erste Chromebook mit dem MediaTek-Kompanio-Ultra-Prozessor mit integrierter 50-TOPS-NPU und bis zu 16 GB LPDDR5X. Die Produkteinführung markierte die Ausweitung von LPDDR5X auf das Chromebook-Marktsegment, das zuvor von leistungsschwächeren LPDDR4X-Konfigurationen dominiert wurde.

Berichtsumfang des globalen Hochgeschwindigkeits-LPDDR5X-DRAM-Marktes

Der Hochgeschwindigkeits-LPDDR5X-DRAM-Markt bezieht sich auf den globalen Markt für fortschrittliche Niederleistungs-Doppeldatenrate-5X-DRAM-Lösungen (LPDDR5X), die darauf ausgelegt sind, ultrahohe Speicherbandbreite, niedrige Latenz und verbesserte Energieeffizienz für Rechenanwendungen der nächsten Generation und intelligente elektronische Geräte zu liefern. LPDDR5X-DRAM stellt die neueste Entwicklung der Niederleistungsspeichertechnologie dar und ermöglicht schnellere Datenverarbeitung und verbesserte Systemreaktionsfähigkeit für künstliche Intelligenz (KI), maschinelles Lernen, hochauflösende Multimedia, fortschrittliche Konnektivität, Edge-Computing und autonome Anwendungen.

Der Hochgeschwindigkeits-LPDDR5X-DRAM-Bericht ist segmentiert nach Geschwindigkeitsklasse (7.500 Mb/s pro Pin, 8.533 Mb/s pro Pin, 9.600 Mb/s pro Pin und 10.667 / 10.700 Mb/s pro Pin), Die-Dichte (8 GB, 12 GB, 16 GB, 24 GB, 32 GB sowie 64 GB und darüber), Endgerät (Smartphones, Tablets, ultraleichte Notebooks / KI-PCs, Chromebooks, Automotive IVI, ADAS und zentrales Rechnen sowie eingebettete/Edge-KI-Geräte und AR/VR) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 7.500 Mb/s pro Pin |

| 8.533 Mb/s pro Pin |

| 9.600 Mb/s pro Pin |

| 10.667 / 10.700 Mb/s pro Pin |

| 8 GB |

| 12 GB |

| 16 GB |

| 24 GB |

| 32 GB |

| 64 GB und darüber |

| Smartphones |

| Tablets |

| Ultraleichte Notebooks / KI-PCs |

| Chromebooks |

| Automotive IVI, ADAS und zentrales Rechnen |

| Eingebettete / Edge-KI-Geräte und AR/VR |

| Nordamerika | |

| Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Geschwindigkeitsklasse | 7.500 Mb/s pro Pin | |

| 8.533 Mb/s pro Pin | ||

| 9.600 Mb/s pro Pin | ||

| 10.667 / 10.700 Mb/s pro Pin | ||

| Nach Die-Dichte | 8 GB | |

| 12 GB | ||

| 16 GB | ||

| 24 GB | ||

| 32 GB | ||

| 64 GB und darüber | ||

| Nach Endgerät | Smartphones | |

| Tablets | ||

| Ultraleichte Notebooks / KI-PCs | ||

| Chromebooks | ||

| Automotive IVI, ADAS und zentrales Rechnen | ||

| Eingebettete / Edge-KI-Geräte und AR/VR | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hochgeschwindigkeits-LPDDR5X-DRAM-Markt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Hochgeschwindigkeits-LPDDR5X-DRAM-Markt wird voraussichtlich im Jahr 2026 10,92 Milliarden USD erreichen und bis 2031 bei einer CAGR von 5,59 % auf 14,33 Milliarden USD prognostiziert.

Welches Endgerät trägt am meisten zum Umsatz der LPDDR5X-DRAM-Nachfrage bei?

Smartphones führten im Jahr 2025 mit einem Umsatzanteil von 72,16 %, was Handsets als größtes Nachfragezentrum für LPDDR5X-Speicher bestätigte.

Welche Geschwindigkeitsklasse wird in aktuellen LPDDR5X-Einsätzen am häufigsten verwendet?

Die 8.533-Mb/s-pro-Pin-Klasse hielt im Jahr 2025 einen Umsatzanteil von 61,29 % und spiegelt damit ihre breite Validierung über Premium-Geräteplattformen hinweg wider.

Warum werden KI-PCs für die LPDDR5X-Einführung wichtig?

Ultraleichte Notebooks und KI-PCs werden bis 2031 voraussichtlich mit einer CAGR von 6,53 % wachsen, da LPCAMM2 und KI-fähige Systemdesigns die Rolle von LPDDR5X in PCs erweitern.

Welche Region expandiert am schnellsten in Bezug auf die LPDDR5X-Nachfrage?

Europa wird bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen, unterstützt durch softwaredefinierte Fahrzeugprogramme und die KI-PC-Einführung.

Was treibt das Wachstum bei höheren LPDDR5X-Die-Dichten an?

Konfigurationen über 32 GB werden voraussichtlich mit einer CAGR von 6,76 % wachsen, da KI-Servermodule und speicherintensivere Premium-Geräte dichtere LPDDR5X-Verpackung erfordern.

Seite zuletzt aktualisiert am: