LPDDRの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.58 十億米ドル |

| 市場規模 (2031) | 86.63 十億米ドル |

| 成長率 (2026 - 2031) | 16.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLPDDR市場分析

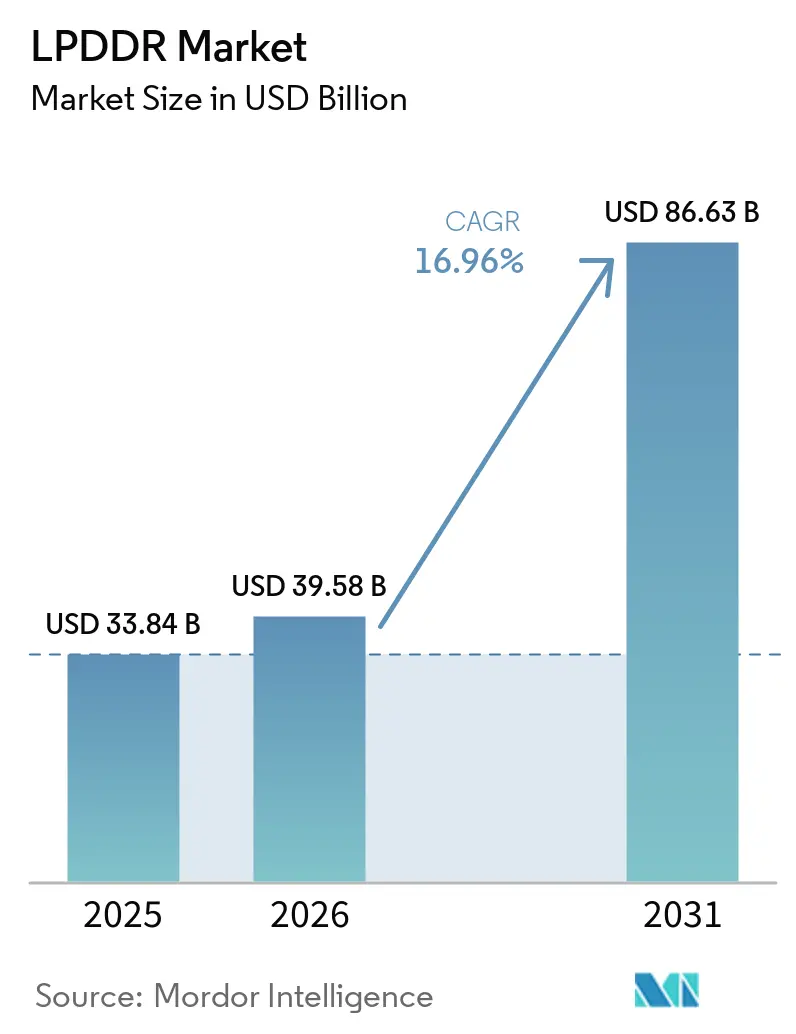

LPDDR市場規模は、2025年の338億米ドル(33.84 ビリオン 米ドル)から2026年には396億米ドル(39.58 ビリオン 米ドル)に拡大し、2031年には866億米ドル(86.63 ビリオン 米ドル)に達する見込みで、2026年から2031年にかけてCAGR 17%で成長すると予測されます。LPDDR市場は、スマートフォンの買い替えサイクルへの従来の依存から脱却しつつあり、現在はオンデバイスAI、AIサーバーメモリアーキテクチャ、ソフトウェア定義型車両プラットフォームによって需要が強化されています。LPDDR市場における第二の変化は、主要サプライヤーが高帯域幅メモリに向けて先端キャパシティを振り向けている点であり、デバイスやインフラ全体で需要が拡大する中でもLPDDRの供給が逼迫しています。次の技術ステップもこの拡大を後押ししており、LPDDR6は商業生産に近づきつつあり、プレミアムモバイルおよびサーバー設計に向けてより高い帯域幅と低消費電力をもたらすことが見込まれています。LPDDR市場における競争行動は引き続き少数のサプライヤー基盤によって形成されており、その構造が既存プレイヤーによる予測期間前半の価格設定および割り当て権限の保護を支えています。その結果、LPDDR市場は需要の強化と供給規律の引き締めという両面から同時に牽引されています。

主要レポートのポイント

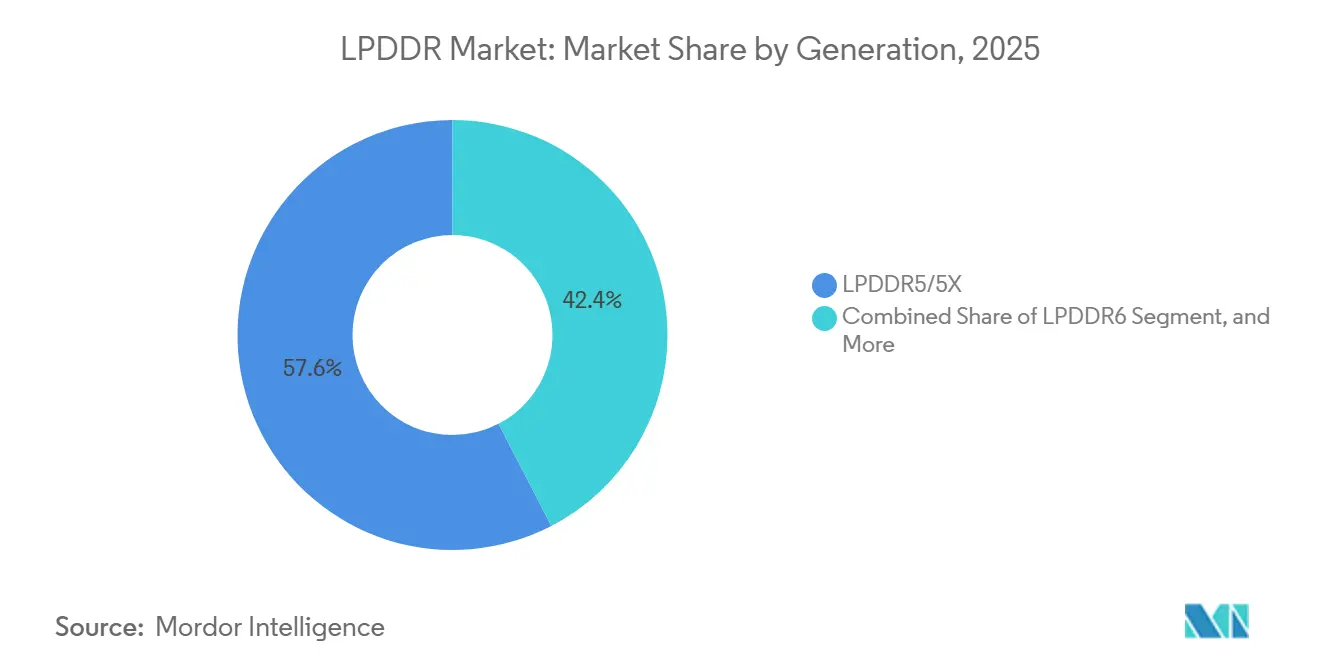

- 世代別では、LPDDR5/5XがLPDDR市場において2025年に57.6%の収益シェアを占め、LPDDR6は2031年にかけてCAGR 18.9%で拡大すると予測されます。

- パッケージ容量別では、8GBから16GBのティアが2025年に40.7%の収益シェアを保持し、16GB超のティアは2031年にかけてCAGR 18.6%で成長すると予測されます。

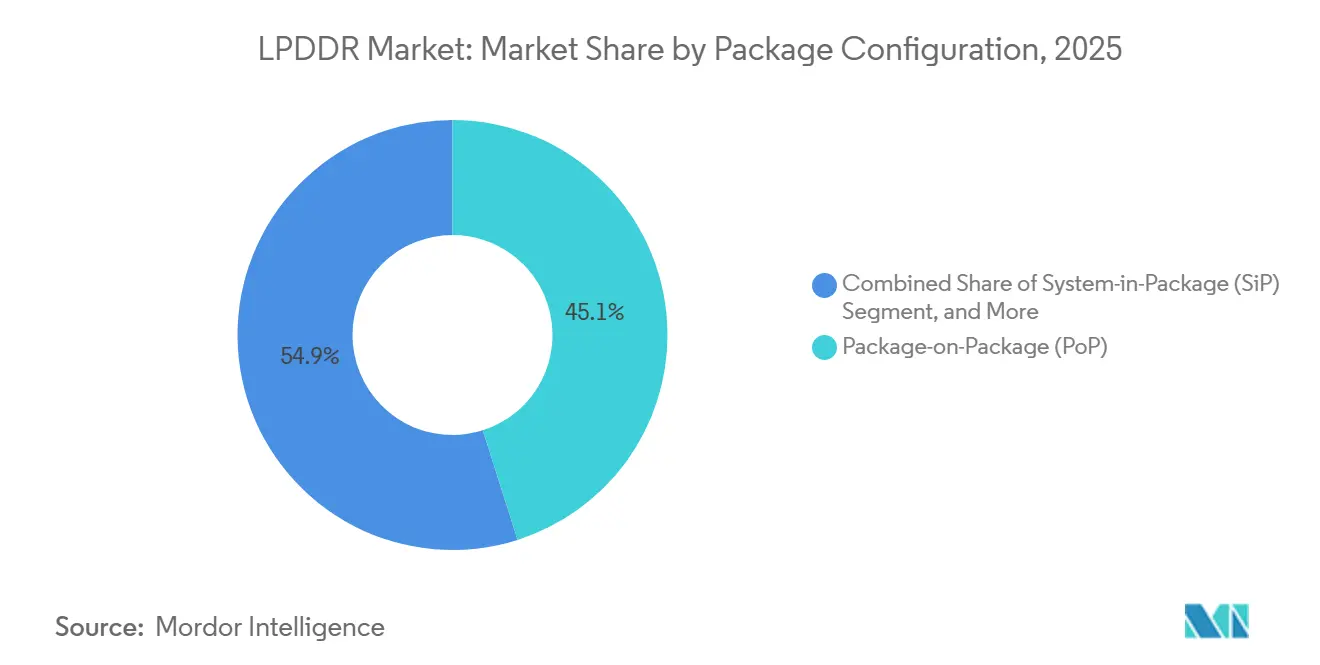

- パッケージ構成別では、パッケージ・オン・パッケージが2025年に45.1%の収益シェアを保持し、システム・イン・パッケージは2031年にかけてCAGR 18.8%で拡大すると予測されます。

- アプリケーション別では、コンシューマーエレクトロニクスが2025年にLPDDR市場の72.4%の収益シェアを占め、サーバーおよびデータセンターモジュールは2031年にかけてCAGR 18.1%を記録すると予測されます。

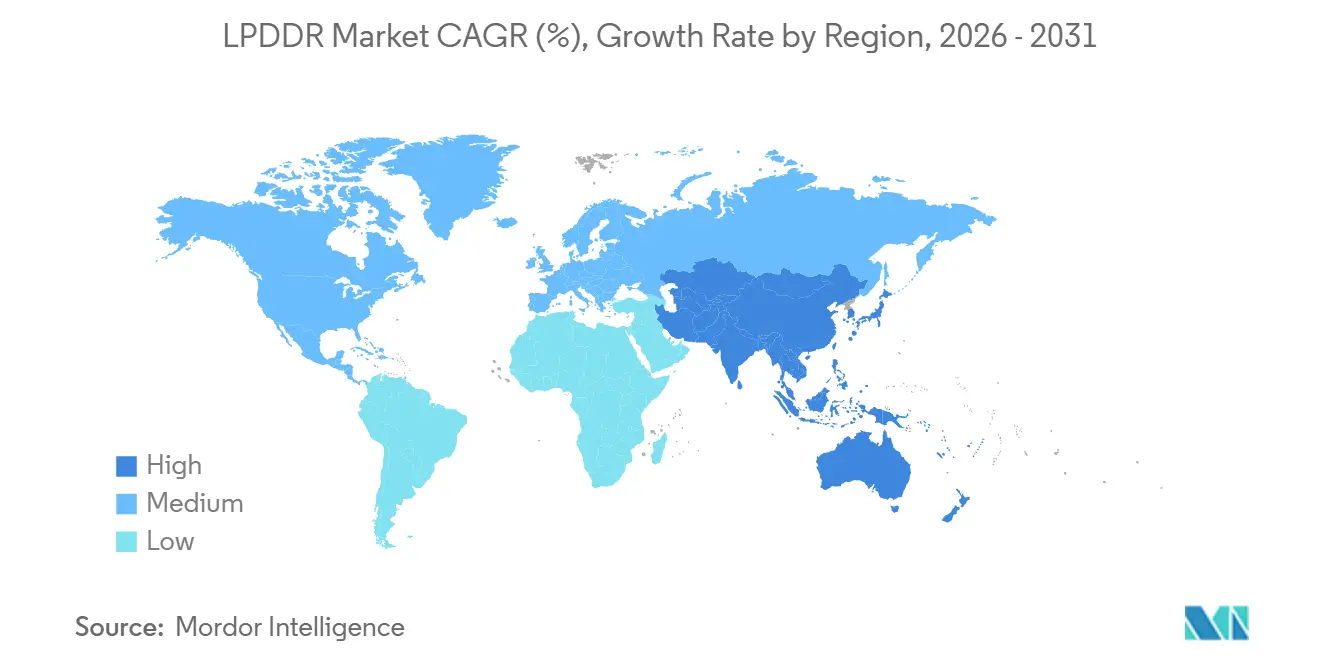

- 地域別では、アジア太平洋が2025年に51.8%の収益シェアを獲得し、2031年にかけてCAGR 17.9%という最高の地域成長率を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルLPDDR市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIスマートフォンによるデバイスあたりのLPDDRコンテンツの増加 | +5.0% | アジア太平洋、中国、韓国、インドを中心にグローバル | 短期(2年以内) |

| AIサーバーおよびクライアントモジュールへのLPDDR展開拡大 | +4.5% | グローバル、北米およびアジア太平洋がコア | 中期(2〜4年) |

| 5Gのプレミアムからミッドティアへの移行によるLPDDR5/5Xの普及 | +2.5% | アジア太平洋がコア、中東・アフリカへの波及 | 短期(2年以内) |

| 車両におけるSDVおよびADASメモリ需要のスケーリング | +1.8% | 欧州および北米、アジア太平洋は新興 | 中期(2〜4年) |

| AIパソコンおよび超薄型ノートブックにおけるはんだ付けLPDDRの採用 | +1.2% | グローバル、北米および東アジア | 短期(2年以内) |

| LPDDR4Xの不足による強制的な更新サイクルの加速 | +0.9% | アジア太平洋がコア、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIスマートフォンによるデバイスあたりのLPDDRコンテンツの増加

LPDDR市場は、オンデバイスAIがプレミアムスマートフォンの最低メモリ要件を変えつつある状況から恩恵を受けています。AIアシスタント、ローカル推論、画像生成、常時稼働の言語機能がいずれもメモリ帯域幅と電力効率に大きな負荷をかけるため、デバイスメーカーはもはやメモリをバックグラウンドのコンポーネントとして扱っていません。Samsungはすでに高性能なオンデバイスAI向けに最適化されたメモリとしてLPDDR6を位置付けており、これはモバイルAI需要が広範な商業展開が始まる前からメモリのロードマップに影響を与えていることを示しています。[1]Samsung Semiconductor、「SamsungのSOCAMM2の紹介:次世代AIインフラを支える新しいLPDDRメモリモジュール」、Samsung Semiconductor グローバルニュースルーム、semiconductor.samsung.com Samsungはまた、モバイルAIデバイス向けに薄型LPDDR5Xパッケージの量産を開始しており、熱安定性を損なうことなくコンパクトなフォームファクターでより多くのメモリを搭載するニーズを支えています。LPDDR市場において、これはスマートフォンあたりのメモリコンテンツがバックグラウンドのコスト項目ではなく、製品を定義する仕様になりつつあることを意味します。

AIサーバーおよびクライアントモジュールへのLPDDR展開拡大

LPDDR市場はまた、低消費電力DRAMがAIサーバーおよびクライアントモジュール設計に移行しつつあることから拡大しています。SamsungはAIデータセンター向けSOCAMM2モジュールを発表し、NVIDIAとの技術協力を開示しており、LPDDRが副次的な実験ではなく主流のアクセラレーターインフラ計画の一部となったことを確認しています。SK HynixはNVIDIAのVera Rubinプラットフォーム向けに192 GBのSOCAMM2モジュールを量産中であり、同モジュールは従来のRDIMMと比較して帯域幅が2倍以上、電力効率が75%以上向上すると述べています。[2]SK Hynix、「SK hynixが192GB SOCAMM2の量産を開始」、SK Hynix ニュースルーム、news.skhynix.com Micronも256 GBのSOCAMM2の顧客サンプルを出荷しており、この設計は長文脈推論の最初のトークン生成時間を改善しながら、ワットあたりのパフォーマンスを向上させると述べています。[3]Micron Technology、「Micronがデータセンターインフラ向け世界初の大容量256GB LPDRAMのSOCAMM2で新たなベンチマークを樹立」、NASDAQプレスリリース、nasdaq.com LPDDR市場において、サーバーへの採用が重要なのは、ハンドセットの出荷サイクルに縛られない耐久性のあるインフラ需要の流れを加えるためです。

5Gのプレミアムからミッドティアへの移行によるLPDDR5/5Xの普及

LPDDR市場は、5G機能がミッドティアスマートフォンに普及することで幅広い支持を得ています。より多くのデバイスがモデムの処理負荷、カメラ処理、AIタスク、バッテリー制限を同時に管理する必要が生じるにつれ、LPDDR5およびLPDDR5Xはかつて旧世代のメモリに依存していたボリュームセグメントに深く浸透しています。GSMAは、モバイル技術が2025年に世界経済に7.6 ビリオン 米ドルをもたらし、5GとAIの普及が加速するにつれて2030年までにその価値が11.3 ビリオン 米ドルに達すると予測しています。[4]GSMA、「モバイルエコノミー2026」、GSMAインテリジェンス、gsma.com この広範なモバイルアップグレードサイクルは、フラッグシップのボリュームだけでは成長を説明できない場合でも対象市場が拡大するため、LPDDR市場を支えています。また、供給が選択的な状況においても重要なプレミアムおよびミッドレンジデバイス全体に需要を分散させます。

車両におけるSDVおよびADASメモリ需要のスケーリング

LPDDR市場は、ソフトウェア定義型車両および先進運転支援システムから第二の長期需要基盤を獲得しています。EE Times Asiaは、自動車メーカーがAIインフラ開発者とメモリ供給を巡って競合していると報告しており、自動車需要が広範な割り当てパターンに影響を与えるほど大きくなっていることを示しています。Samsungの12nmクラス自動車向けLPDDR5XはASIL D認証を取得しており、低消費電力DRAMをコンシューマーデバイスよりもはるかに高い認定要件が求められる安全クリティカルな車両システムに組み込んでいます。LPDDR市場は、車両プログラムが長い設計サイクルで運用され、プラットフォームが生産に移行すると収益の可視性が生まれるため、このシフトから恩恵を受けています。したがって、自動車需要はボリュームを追加するだけでなく、LPDDR市場により緩やかで耐久性のある交換リズムも加えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3〜4社の集中による価格変動の増幅 | -1.5% | グローバル | 短期(2年以内) |

| 先端ノードの歩留まり圧力によるLPDDR6コストカーブの遅延 | -0.9% | 東アジア、韓国、台湾 | 中期(2〜4年) |

| HBMおよびDDR5の割り当てによるモバイルLPDDR供給の圧迫 | -0.7% | グローバル | 短期(2年以内) |

| 自動車の安全性および熱認定によるデザインインの長期化 | -0.5% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

3〜4社の集中による価格変動の増幅

LPDDR市場は、供給が少数の生産者に集中しているため、価格変動にさらされ続けています。この構造は主要ベンダーのマージン保護に寄与しますが、下流のデバイスメーカーが割り当てや契約条件の急激な変化に対してより敏感になることも意味します。CXMTの台頭はある程度の対抗力をもたらしており、同社は2025年に複数の中国デバイスメーカー向けにLPDDR5Xメモリチップの量産を開始しました。それでも、輸出規制により先端ノードでの新規キャパシティがギャップを埋めるペースが制限されており、LPDDR市場は引き続き少数の既存サプライヤーに依存しています。これにより、LPDDR市場はコスト重視のスマートフォンやその他の低価格帯デバイスにおける価格主導の需要ストレスに対して脆弱なままとなっています。

先端ノードの歩留まり圧力によるLPDDR6コストカーブの遅延

LPDDR市場はまた、LPDDR6の性能向上が自動的に迅速なコスト正常化につながらないというタイミングリスクに直面しています。JEDECワークショップの資料は、LPDDR6がデュアルドメインコア電源、全動作モードにわたる必須のDVFS、およびより広範な信頼性要件を導入しており、プラットフォーム統合作業が単純な速度アップグレードよりも要求が高いことを示しています。MicronによるJEDECの追加資料では、コントローラー、PMIC、およびシステム設計全体で必要な検証量をさらに増加させる新しい電源供給、インターフェース、および信頼性機能が説明されています。SK Hynixはすでに1c LPDDR6を開発し、2026年下半期の出荷準備を進めていますが、初期生産は依然として先端ノードでの安定した歩留まりに依存しています。LPDDR市場にとって、これはコストカーブが完全に安定する前に商業化が始まる可能性があることを意味し、近期の価格決定力を既存サプライヤーに維持させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

世代別:LPDDR5/5Xが現在の需要をリードし、LPDDR6が次のアップグレードサイクルを構築

LPDDR5/5Xは2025年にLPDDR市場シェアの57.6%を占め、LPDDR6は2031年にかけてCAGR 18.9%で拡大すると予測されます。LPDDR5/5Xのリーダーポジションは、フラッグシップスマートフォン、上位ミッドレンジデバイス、AIパソコン、および第一波のサーバーSOCAMM2モジュールにわたる幅広い使用から生まれています。LPDDR市場において、一つのメモリインターフェースがモバイル、クライアント、インフラのユースケースを同時に担っているため、この幅広さは重要です。AMDはLPDDR5Xがサーバーエネルギー効率の追求を支援すると述べており、この規格がハンドセットをはるかに超えて検証されていることを示しています。

LPDDR6は、AI負荷の高いデバイスに向けて帯域幅と電力効率の両方を向上させるため、LPDDR市場における次の成長ポイントです。SK HynixはそのLPDDR6(1c)がLPDDR5Xと比較して電力効率を20%以上改善し、2026年下半期にAI対応スマートフォンおよびタブレットをターゲットにすると述べています。SamsungもLPDDR6をオンデバイスAIパフォーマンスの観点から位置付けており、移行がより広いボリュームバンドに移行する前にプレミアム端末から始まることを示唆しています。サプライヤーが旧ノードへのコミットメントを削減するにつれ、レガシーLPDDR4およびLPDDR4Xは構造的な衰退にあり、JEDECが公開したLPDDR6アーキテクチャはLPDDR産業における将来のコンプライアンス、電力管理、および信頼性のより高いベースラインを設定しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

パッケージ容量別:AIワークロードの拡大に伴いミッドからハイデンシティのティアが台頭

8GBから16GBのバンドは2025年にLPDDR市場規模の40.7%を獲得し、16GB超のティアは2031年にかけてCAGR 18.6%で成長する見込みです。このミドルティアは、最高構成の完全な熱負荷とコスト負担を生じさせることなく、プレミアムスマートフォンと薄型ノートブックのメモリニーズに合致するため、LPDDR市場の中心に位置しています。実際には、12GBおよび16GB構成が、ローカルAI機能、より強力なマルチタスク、および長期的なソフトウェアサポートウィンドウを必要とするデバイスの実質的な下限となりつつあります。LPDDR市場はその後、はるかに大きなメモリフットプリントを必要とするプレミアムスマートフォンやAIサーバーモジュールという別のグループの製品によって上方に引き上げられます。

この第二のグループがLPDDR市場内で16GB超のティアに異例の回復力をもたらしています。SK Hynixは192 GBのSOCAMM2モジュールを量産中であり、Micronは256 GBの設計をサンプル出荷しており、非常に大容量のLPDDRがすでに展開済みのサーバーアーキテクチャに移行していることを示しています。低容量バンドは依然としてエントリーデバイスやコスト重視の地域にサービスを提供していますが、サプライヤーの焦点はより高密度で高マージンの製品にシフトしています。LPDDR市場において、この供給の優先傾向は、低価格帯デバイスの需要が不均一なままであっても、高容量ティアの長期的な根拠を強化します。この移行はまた、LPDDR産業がデバイスあたりのメモリ増加によって牽引される価値成長へと純粋なボリューム成長から移行していることを反映しています。

パッケージ構成別:PoPがコアモバイルフォーマットとして維持される一方、SiPがよりコンパクトな設計で台頭

パッケージ・オン・パッケージは2025年にLPDDR市場規模の45.1%を占め、システム・イン・パッケージは2031年にかけてCAGR 18.8%で拡大すると予測されます。モバイルSoCが依然として緊密なメモリとロジックの統合、短いトレース長、および非常に薄いパッケージプロファイルに依存しているため、PoPはLPDDR市場の中心であり続けています。Samsungは12nmクラスのLPDDR5Xパッケージが前世代と比較して厚みを9%削減し、耐熱性を21.2%改善したと述べており、コンパクトなAIデバイスにおけるPoPのポジションを支えています。LPDDR市場において、パッケージの厚みと熱特性の継続的な改善は、ワークロードが重くなってもPoPがリードを維持するのに役立ちます。

SiPは、一部のデバイスカテゴリがPoPだけでは提供できないよりも少ないボード面積でより多くの機能密度を必要とするようになったため、台頭しています。これは特に、メモリ、ロジック、電力管理が一つの緊密に管理されたモジュールに収まる必要があるコンパクトなエッジAIデバイス、ウェアラブル、および一部の自動車制御ユニットに関連しています。MCPは、LPDDRとストレージを組み合わせることでコスト管理を支援する低価格帯スマートフォンやエントリーIoT製品において依然として役割を担っています。ディスクリートパッケージも、ボードレベルのサービス性と個別の認定サイクルを重視するアプリケーションにおいて重要であり続けていますが、LPDDR市場全体はより高密度な統合パスに向かっています。Rambusは、ダイレベルを超えたモジュール式低消費電力メモリ統合のエコシステムを拡大するSOCAMM2サーバーモジュールチップセットを発売することでこの方向性を強化しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:コンシューマーエレクトロニクスが最大規模を維持する一方、サーバー需要が機会の形を変える

コンシューマーエレクトロニクスは2025年にLPDDR市場規模の72.4%を占め、サーバーおよびデータセンターモジュールは2031年にかけてCAGR 18.1%で拡大しています。スマートフォンとタブレットは最大のインストールベースと最高の出荷ボリュームを占めるため、依然としてLPDDR市場の基盤となっています。それでも、サーー需要のより急速な台頭は、ハイパースケーラーやアクセラレータープラットフォームからの新たな定期調達源を加えることで、LPDDR市場の形を変え始めています。SamsungのNVIDIA向けSOCAMM2プログラム、SK Hynixの192 GBモジュール、およびMicronの256 GBサンプルはいずれも、低消費電力メモリが主流のAIインフラ設計に移行していることを示しています。

Micronのホワイトペーパーはまた、大容量LPDDR5X SOCAMM2が長文脈推論の効率を改善できることを示しており、インフラバイヤーにアクセラレーター展開と並行してLPDDRを追加する実際的な理由を与えています。自動車エレクトロニクスは、認定サイクルが長く、一度設計に組み込まれるとメモリコンテンツがプラットフォームに長年にわたって付随する傾向があるため、LPDDR市場において次の戦略的に重要なアプリケーションです。産業用およびエッジAI需要は小規模ですが多様であり、拡張温度性能、長いライフサイクル、および低消費電力を重視します。ネットワーキングおよび組み込みシステムは、LPDDRが従来のDDRオプションよりも強力な効率性を必要とするコントローラーやゲートウェイに適合し続けるにつれ、安定した需要を加えます。このミックスは、LPDDR市場がコンシューマー主導の基盤からマルチアプリケーション需要構造へと拡大していることを示しています。

地域分析

アジア太平洋は2025年にLPDDR市場シェアの51.8%を占め、2031年にかけてCAGR 17.9%という最速の地域成長率を記録すると予測されます。同地域は、韓国の生産力、台湾のパッケージング能力、および中国のエンド需要を一つの緊密に連携したサプライチェーンに組み合わせているため、LPDDR市場をリードしています。韓国は主要な供給の拠点であり続けており、SamsungとSK HynixがLPDDR6およびサーバークラスのSOCAMM2製品への移行を牽引しています。中国は主要なバイヤーとしても新興プロデューサーとしても重要であり、CXMTは機器関連の制約に直面しながらも先端モバイルDRAMへの深化を進めています。アジア太平洋のLPDDR市場はまた、強いプレミアム需要とメモリコストが急速に上昇した際の低価格帯での圧力という分断を反映しています。

北米は、最大のAIインフラバイヤーの多くが集中しているため、LPDDR市場において戦略的に重要な役割を担っています。ハイパースケーラーやプラットフォーム開発者からの需要は、LPDDRをサーバーアーキテクチャにシフトさせるのに役立っており、これにより同地域は直接のウェハーキャパシティのシェアを超えた影響力を持っています。Micronは北米唯一の大規模DRAMプロデューサーであり、同社の1ガンマノードが2026年半ばまでにDRAMビット生産の大半を占める軌道にあると述べています。AMDが将来のサーバープラットフォームでLPDDR5Xをサポートすることも、北米がLPDDR市場全体に波及するシステムアーキテクチャの選択を形成していることを示しています。

欧州はLPDDR市場において生産拠点というよりも需要センターであり、自動車および産業用エレクトロニクスがその戦略的重要性の大部分を牽引しています。車両プラットフォームと産業用制御システムが認定済みの低消費電力メモリをますます必要とするため、ドイツ、フランス、英国が中心となっています。SamsungのLPDDR5X自動車向けがASIL D認証を取得したことは、より高いコンテンツのADASおよび集中型車両コンピューティングへの欧州のシフトにおける使用を支援しています。その他の地域の市場はコンシューマーエレクトロニクス需要への依存度が高く、LPDDR市場においてメモリがデバイス総コストのより大きな部分を占めるようになると、成長は購買力の圧力にさらされやすくなります。

競合ランドスケープ

LPDDR市場は高度に集中しており、Samsung Electronics、SK Hynix、およびMicron Technologyは2026年第1四半期のグローバルDRAM収益において大きなシェアを合計で占めていました。この集中はLPDDR市場に明確な三社寡占構造をもたらしており、少数のサプライヤーによる資本配分、ノード移行、および顧客優先順位付けがバリューチェーン全体の供給条件を形成することができます。SamsungとSK HynixはLPDDR6における技術リーダーシップを競い合い、Micronはプロセス実行と非常に大容量のサーバーモジュールで自社のポジションを守っています。SK Hynixはモバイルデバイス向けに1c LPDDR6を開発し、Micronはデータセンターインフラ向けに業界最大容量の256 GB LPDRAMのSOCAMM2サンプルを出荷しています。Samsungもまた、JEDECの資料を通じてLPDDR6アーキテクチャの取り組みを開示し、初期のSOCAMM2協力と組み合わせており、LPDDR市場が標準化レイヤーと製品レイヤーの両方で競われていることを示しています。

CXMTはLPDDR市場においてビッグスリー以外の主要な破壊的勢力であり、LPDDR5Xの量産への参入は中国のOEMにより地域的な調達オプションを提供しています。それでも、同社は最先端ノードでのスケールアップ能力を遅らせる輸出規制の制限に直面しており、LPDDR市場における勢力バランスは決定的な形では変化していません。台湾を拠点とするNanyaは、より良好なメモリ市況を活用して新規キャパシティに資金を投じており、同社は新北市の泰山区における先端ファブ建設を支援するために780億台湾ドル(約24億9000万米ドル)の第三者割当増資を完了しました。これらの動きは、セカンドティアのプロデューサーが近期に三社寡占を崩さなくても供給の回復力を改善できるため、LPDDR市場において重要です。

競争はLPDDR市場においてダイレベルを超えても拡大しています。RambusはAIサーバー向けSOCAMM2チップセットを発売しており、サードパーティのモジュール開発を支援し、エコシステムが垂直統合されたメモリベンダーだけに依存する度合いを低減することができます。QualcommとMediaTekは需要創出において重要でありけていますが、コアのサプライサイドのメモリメーカーではなく、LPDDRの顧客およびSoCインテグレーターとして機能しています。この区別は重要であり、LPDDR市場は依然としてDRAM設計、プロセス技術、歩留まり管理、および先端パッケージング実行を通じて主に価値を獲得しているためです。したがって、競争の構図は、モジュール、コントローラー、およびシステム統合を中心にエコシステムへの参加が広がる中でも、チップレベルでは集中したままです。

LPDDR産業のリーダー企業

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Nanya Technologyは780億台湾ドル(約24億9000万米ドル)の第三者割当増資を完了し、Kioxia、Solidigm、Ciscoを戦略的投資家として迎え入れました。調達資金はすべて新北市の泰山区における先端メモリファブ建設に充当され、3年以内に80〜100%のキャパシティ拡大を目標としています。

- 2026年4月:RambusはAIサーバープラットフォーム向けSOCAMM2チップセットを発表しました。SPDハブおよび12Aと3Aの電圧レギュレーターを含み、サードパーティによるLPDDR5Xベースのサーバーモジュール開発のエコシステムを拡大し、DRAMダイレベルを超えた競合ランドスケープを広げます。

- 2026年3月:SK Hynixは第6世代10nmクラス(1c)プロセスで16 Gb LPDDR6 DRAMの開発に成功したと発表しました。動作速度は10.7 Gbps超を達成し、LPDDR5Xと比較して電力効率が20%以上向上しています。同社は2026年上半期に量産準備を完了し、2026年下半期にAI対応スマートフォンおよびタブレット向けの出荷を開始する計画です。

- 2026年2月:Samsung ElectronicsとSK Hynixは、サンフランシスコで開催された国際固体素子回路会議において、ピンあたり14.4 GbpsのLPDDR6シリコンを共同実証しました。これはLPDDR5Xの最大速度10.7 Gbpsと比較して35%の帯域幅向上を示しており、2025年8月に公開されたJEDEC LPDDR6規格に準拠しています。

グローバルLPDDR市場レポートの調査範囲

LPDDR市場とは、スマートフォン、タブレット、ラップトップ、ウェアラブル、エッジデバイスなどのモバイルおよび電力効率を重視するデバイスに使用される低消費電力ダイナミックメモリの市場を指します。高帯域幅を提供しながら消費電力と発熱を低減するように設計されたLPDDRチップおよび関連メモリソリューションが含まれます。

LPDDRレポートは、世代別(LPDDR3、LPDDR4/4X、LPDDR5/5X、LPDDR6)、パッケージ容量別(4GB以下、4GBから8GB、8GBから16GB、16GB超)、パッケージ構成別(ディスクリートLPDDRパッケージ、パッケージ・オン・パッケージ(PoP)、マルチチップパッケージ(MCP)、システム・イン・パッケージ(SiP))、アプリケーション別(コンシューマーエレクトロニクス、自動車エレクトロニクス、産業用およびエッジAIデバイス、ネットワーキングおよび組み込みシステム、サーバーおよびデータセンターモジュール)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| LPDDR3 |

| LPDDR4/4X |

| LPDDR5/5X |

| LPDDR6 |

| 4GB以下 |

| 4GBから8GB |

| 8GBから16GB |

| 16GB超 |

| ディスクリートLPDDRパッケージ |

| パッケージ・オン・パッケージ(PoP) |

| マルチチップパッケージ(MCP) |

| システム・イン・パッケージ(SiP) |

| コンシューマーエレクトロニクス | スマートフォンおよびタブレット |

| ラップトップ | |

| その他のコンシューマーエレクトロニクス | |

| 自動車エレクトロニクス | |

| 産業用およびエッジAIデバイス | |

| ネットワーキングおよび組み込みシステム | |

| サーバーおよびデータセンターモジュール | |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| その他の地域 |

| 世代別 | LPDDR3 | |

| LPDDR4/4X | ||

| LPDDR5/5X | ||

| LPDDR6 | ||

| パッケージ容量別 | 4GB以下 | |

| 4GBから8GB | ||

| 8GBから16GB | ||

| 16GB超 | ||

| パッケージ構成別 | ディスクリートLPDDRパッケージ | |

| パッケージ・オン・パッケージ(PoP) | ||

| マルチチップパッケージ(MCP) | ||

| システム・イン・パッケージ(SiP) | ||

| アプリケーション別 | コンシューマーエレクトロニクス | スマートフォンおよびタブレット |

| ラップトップ | ||

| その他のコンシューマーエレクトロニクス | ||

| 自動車エレクトロニクス | ||

| 産業用およびエッジAIデバイス | ||

| ネットワーキングおよび組み込みシステム | ||

| サーバーおよびデータセンターモジュール | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

LPDDR市場の規模はどのくらいですか?

市場は2025年に338億米ドル(33.84 ビリオン 米ドル)規模であり、2026年から2031年にかけてCAGR 16.96%で成長し、2031年までに866億米ドル(86.63 ビリオン 米ドル)に達すると予測されます。

現在リードしているLPDDRの世代はどれですか?

LPDDR5/5Xは、フラッグシップスマートフォン、AIパソコン、および初期のサーバーモジュール展開に対応しているため、2025年に57.6%の収益シェアでリードしています。

LPDDR6が次のアップグレードサイクルにとって重要な理由は何ですか?

LPDDR6は2031年にかけてCAGR 18.9%で成長すると予測されており、より低い消費電力でより高い帯域幅をもたらすため、AIスマートフォンおよび将来の高密度コンピューティングプラットフォームにとって重要です。

需要の構図を最も急速に変えているアプリケーション分野はどれですか?

サーバーおよびデータセンターモジュールは、ハイパースケーラーやアクセラレータープラットフォームがLPDDR5XベースのSOCAMM2設計を採用しているため、2031年にかけてCAGR 18.1%という最も急成長しているアプリケーションです。

アジア太平洋がこの分野をリードしている理由は何ですか?

アジア太平洋は2025年51.8%の収益シェアを占め、同地域が韓国のメモリ生産、台湾のパッケージング能力、および中国の強いデバイス需要を組み合わせているため、2031年にかけてCAGR 17.9%で成長しています。

サプライヤー基盤はどの程度集中していますか?

サプライヤー基盤は高度に集中しており、Samsung、SK Hynix、およびMicronが2026年第1四半期のDRAM収益の89%超を占めており、価格決定力と厳格な供給管理を支えています。

最終更新日: