Marktgröße und Marktanteil für Niedrigschmelzfasern

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 3.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Niedrigschmelzfasern von Mordor Intelligence

Die Marktgröße für Niedrigschmelzfasern wird voraussichtlich von 2,36 Milliarden USD im Jahr 2025 auf 2,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,57 % über den Zeitraum 2026–2031 einen Wert von 3,46 Milliarden USD erreichen. In Vietnam und Thailand treibt die Expansion von Matratzenfertigungszentren das Wachstum voran. Elektrische Fahrzeugbatteriepackungen werden mit akustischen Dämmnachrüstungen versehen, während funktionale Sportbekleidungs-Lieferketten lösungsmittelfreie Laminierlinien einführen. Inseln-im-Meer-Faserarchitekturen gestalten Leichtbauverbundwerkstoffe neu, und biobasierte Mantelpolymere ebnen den Weg für kompostierbare Hygieneprodukte. Chemisch recycelte PET-Rohstoffe bieten einen Puffer gegen Schwankungen bei den Rohölpreisen. Regulatorische Änderungen, wie US-amerikanische Antidumpingzölle auf Niedrigschmelz-PSF aus Korea und Taiwan sowie die Regelung der Europäischen Union zum Verlust von Kunststoffpellets, erhöhen die Compliance-Kosten. Diese Änderungen sind jedoch vorteilhaft für integrierte Produzenten mit vorgelagerten Rückhaltekapazitäten. Die Rohstoffvolatilität bleibt ein erhebliches Problem; jüngste Preisspitzen bei PTA und MEG haben die Schmelzmargen komprimiert. Als Reaktion darauf diversifizieren die Produzenten ihre Beschaffung, sichern Terminkontrakte ab und beteiligen sich gemeinsam an Depolymerisierungsvorhaben, um eine stetige Versorgung mit recycelten Einsatzstoffen zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

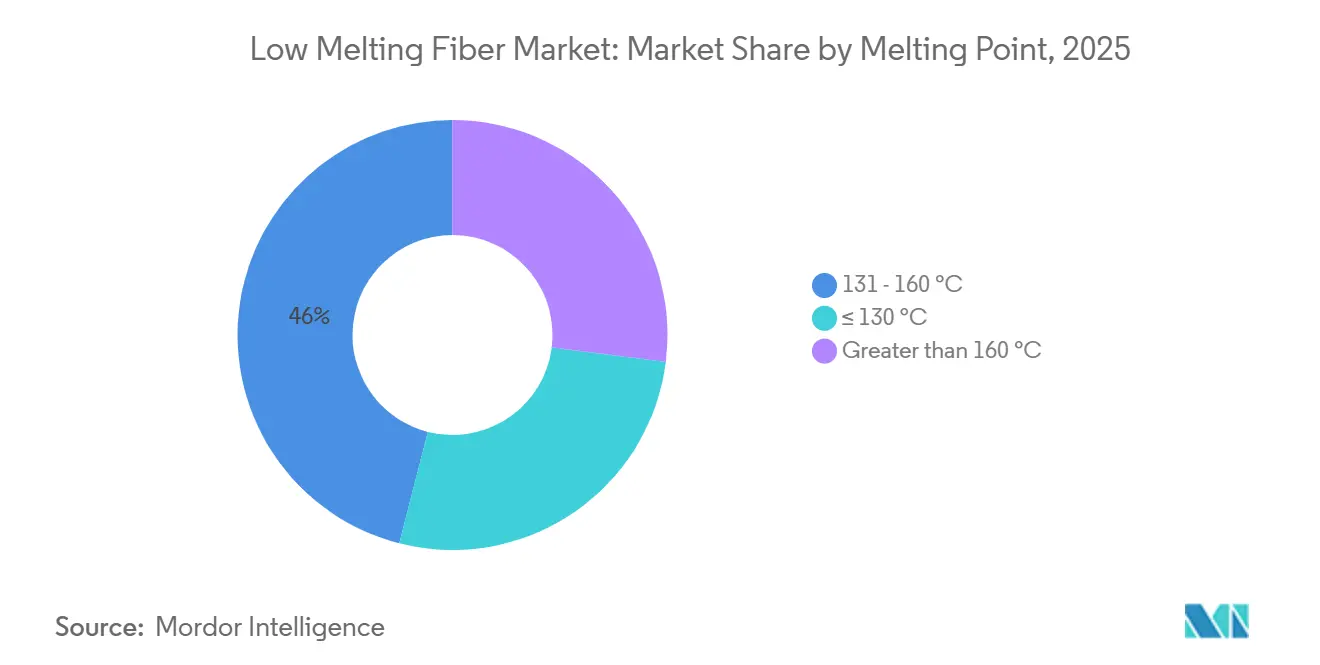

- Nach Schmelzpunkt führten die Klassen 131–160 °C mit einem Anteil von 46,02 % am Markt für Niedrigschmelzfasern im Jahr 2025, während die Klassen ≤130 °C voraussichtlich mit einem CAGR von 6,72 % von 2026 bis 2031 expandieren werden.

- Nach Strukturtyp hielten Kern-Mantel-Fasern im Jahr 2025 einen dominierenden Anteil von 65,36 %; Inseln-im-Meer-Architekturen werden voraussichtlich einen CAGR von 6,88 % über den Zeitraum 2026–2031 verzeichnen.

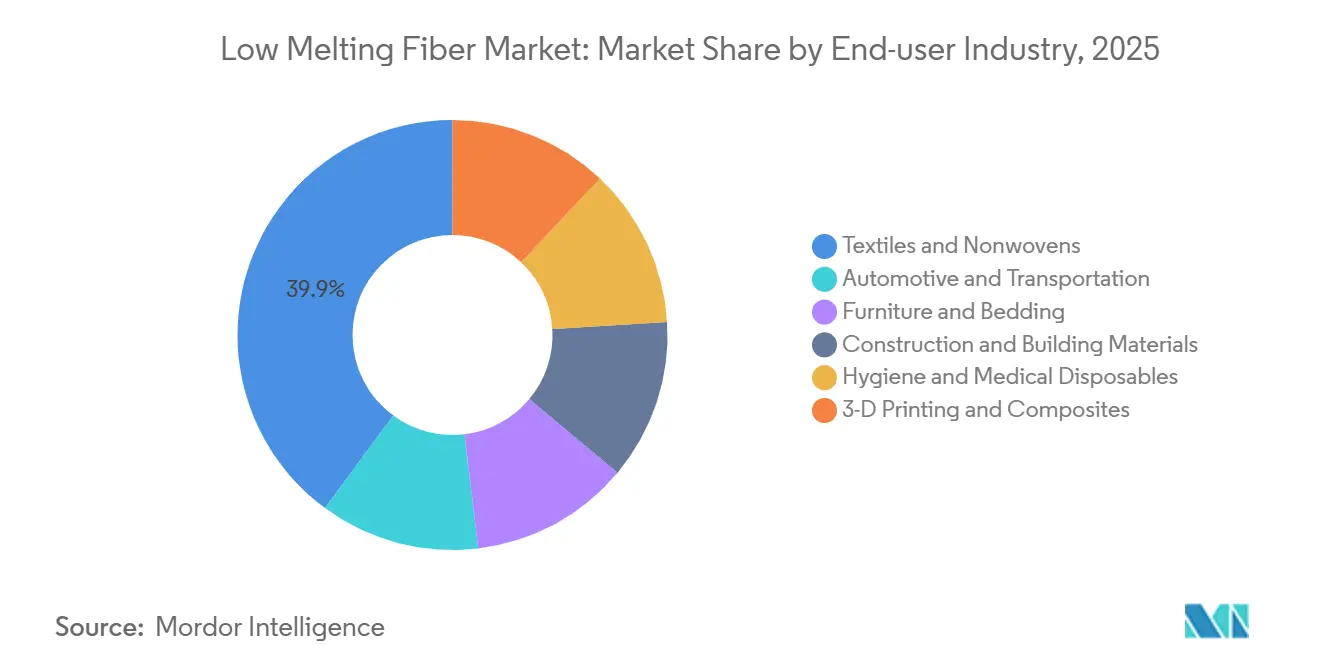

- Nach Endverbraucherbranche absorbierten Textilien und Vliesstoffe im Jahr 2025 39,89 % der Nachfrage, während Hygiene- und medizinische Einwegartikel voraussichtlich mit einem CAGR von 7,02 % von 2026 bis 2031 wachsen werden.

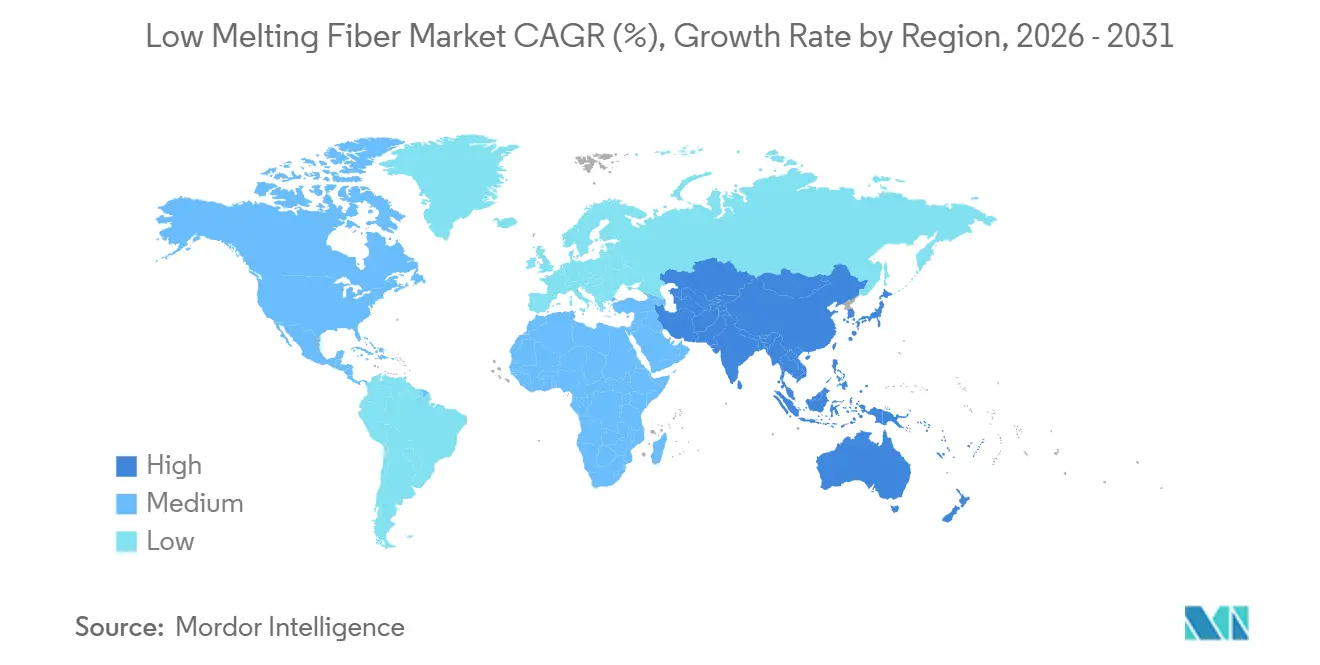

- Nach Geografie erfasste die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 51,37 %, und die Region wird voraussichtlich mit einem CAGR von 6,77 % von 2026 bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Niedrigschmelzfasern

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach umweltfreundlichen und nachhaltigen Thermobindefasern | +1.2% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion der Fertigungsstandorte für Matratzen und Bettwaren | +0.9% | Kernregion Asien-Pazifik (Vietnam, Thailand, China), Ausweitung nach Südamerika | Kurzfristig (≤2 Jahre) |

| Wachstum bei akustischen und thermischen Dämmungsanwendungen im Automobilbereich | +1.4% | Global, konzentriert in APAC (China, Japan, Südkorea) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu lösungsmittelfreier Heißschmelzlaminierung in funktionaler Sportbekleidung | +0.8% | Global, angeführt von der EU und Nordamerika, Marken mit Beschaffung aus ASEAN | Kurzfristig (≤2 Jahre) |

| Entstehung von 3D-gedruckten Faservorformlingen für Leichtbauverbundwerkstoffe | +0.5% | Nordamerika und EU (Luft- und Raumfahrt, Automobil-F&E-Zentren) | Langfristig (≥4 Jahre) |

| Wachsendes Interesse an biologisch abbaubaren Niedrigschmelzfaser-Klassen für thermische Pads in Elektrofahrzeugbatterien | +0.7% | APAC (China, Japan, Südkorea) und die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach umweltfreundlichen und nachhaltigen Thermobindefasern

Markenverpflichtungen zur CO₂-Reduzierung haben den Wechsel von Jungfaser-Polyester zu sowohl chemisch recycelten als auch pflanzenbasierten Alternativen beschleunigt. Indorama Ventures und Jiaren Chemical Recycling haben textilrecyceltes PET produziert, das das Molekulargewicht von Jungfasern beibehält und eine Niedrigschmelz-Bikomponentenextrusion ohne Festigkeitsverlust ermöglicht[1]Indorama Ventures, "Fasergeschäft und Jiaren Chemical Recycling gründen Gemeinschaftsunternehmen," indoramaventures.com. Fiberpartners PolyPlant BICO, eine Bikomponentenfaser mit einem 130 °C-Mantel aus PLA, verfügt über 100 % biobasierte Thermobindung. Sie erfüllt den OEKO-TEX-Standard Klasse 1 Anhang 6 und ist auf Hygieneprodukte ausgerichtet, bei denen Kompostierbarkeit und Hautverträglichkeit von größter Bedeutung sind. Die Kreislaufstrategie für Textilien der EU schreibt Ökodesign-Vorschriften und digitale Pässe vor und treibt die Nachfrage in Richtung Lieferanten mit der ISCC-Plus-Massenbilanz-Zertifizierung[2]Europäische Kommission, "EU-Strategie für nachhaltige und kreislauffähige Textilien," europa.eu. Oriental Shenghong hat sich mit seiner Recycling-Polyester-Einheit und einem Direktspinnverfahren von der Flasche zum Garn als rückverfolgbarer, kohlenstoffarmer Rohstofflieferant etabliert. Seine Spezialklassen bedienen renommierte Marken wie Nike und Uniqlo.

Expansion der Fertigungsstandorte für Matratzen und Bettwaren

Um US-amerikanischen Abgaben nach Abschnitt 301 zu entgehen, werden Matratzenaufträge, die einst nach China gingen, nun in Fabriken in Vietnam und Thailand abgewickelt. Dieser Schwenk hat einen Nachfrageschub nach Niedrigschmelz-PSF in der Region ausgelöst, einem Material, das häufig in gesteppten Bezügen und als Füllung für Kissen verwendet wird. In einem kalkulierten Schachzug schloss PVChem im Juli 2025 einen Vertrag mit VNPOLY, der recycelte PET-Chips in die POY-Produktionslinien des Landes lenkt. Diese Bemühungen werden durch eine bevorstehende Flaschenrecyclinganlage in Nghi Son mit erheblicher Kapazität weiter gestärkt, die noch in diesem Jahr den Betrieb aufnehmen soll. Dieser integrierte Ansatz reduziert Vietnams langjährige Abhängigkeit von importierten Stapelfasern erheblich, eine Abhängigkeit, die einst ausgeprägt war. Darüber hinaus priorisieren Matratzen-OEMs nun kürzere Vorlaufzeiten und flexible Denierzahlen. Diese Entwicklung hat Chancen für lokale Verarbeiter geschaffen und ermöglicht es ihnen, erfolgreich zu konkurrieren, indem sie niedrigere Versandkosten als ihre chinesischen Konkurrenten anbieten.

Wachstum bei akustischen und thermischen Dämmungsanwendungen im Automobilbereich

Jüngste Versuche ergaben, dass Aerogel-Faser-Verbundwerkstoffe unter Verwendung von Niedrigschmelz-PET-Bindemitteln bei der Leitfähigkeit hervorragend abschnitten und andere Materialien bei der Schallabsorption übertrafen. Elektrische Fahrzeugbatteriepackungen erfordern nun eine Isolierung, die Temperaturen über 800 °C standhalten kann, während das Gewicht unter 1,5 kg/m² gehalten wird. Im Jahr 2025 stellte Indorama Ventures seine Reicofil-Hochflor-Bikomponentenlinie in Mocksville, Vereinigte Staaten, vor, die ultraweiche Automobilinnenräume produziert, die Lärmminderungsbenchmarks erfüllen. Der Markt kategorisiert Fasern nun nach ihren Anwendungen: Fahrgastraum, Motorraum und Batteriebereich. Klassen mit einer Temperaturbeständigkeit bis zu 130 °C sind auf Innenräume beschränkt, während die Nachfrage nach Hochtemperaturanwendungen auf Keramik- und Basaltlösungen übergegangen ist.

Wechsel zu lösungsmittelfreier Heißschmelzlaminierung in funktionaler Sportbekleidung

Outdoor-Marken schaffen Lösungsmittelklebstoffe als Reaktion auf durchgesetzte VOC-Obergrenzen ab. SikaMelt 600, ein Polyurethan-Heißschmelzklebstoff, verbindet bei Temperaturen zwischen 110 und 140 °C. Er verbindet nicht nur atmungsaktive Membranen, sondern hält auch die Bluesign-Grenzwerte ein. Collano-Klebstoffe, die bei 80 °C aktivieren, verbinden sich mit Aramid- und UHMWPE-Geweben und behalten die Stabilität bis zu 230 °C. Diese Stabilitätseigenschaft ermöglicht eine energieeffiziente Laminierung auf empfindlichen Substraten. In Vietnam haben integrierte Strick-zu-Laminat-Anlagen lösungsmittelfreie Linien eingeführt, die für große Marken wie Nike und The North Face produzieren. Der Premiumpreis von Bio-PU stellt jedoch Herausforderungen für seine weitverbreitete Einführung in der Massenmarkt-Bekleidungsindustrie dar. Indorama Ventures, das einen bedeutenden Branchenwandel signalisiert, hat sich mit einem Konsortium zusammengeschlossen, um CO₂-basierte Para-Xylol-Fasern an The North Face in Japan zu liefern, und betont damit ein Engagement für verifizierte kohlenstoffarme Einsatzstoffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Volatilität der PTA/MEG-Rohstoffe | -1.1% | Global, akut in Südasien und China | Kurzfristig (≤2 Jahre) |

| Intensiver Wettbewerb durch konventionelle Bindemittel (Klebepulver, PP-Fasern) | -0.6% | Global, konzentriert in kostenempfindlichen Hygiene- und Bausegmenten | Mittelfristig (2–4 Jahre) |

| Beschränkungen für Mikroplastikabgabe bei synthetischen Vliesstoffen (EU-Vorschlag) | -0.4% | EU, mögliche Ausweitung auf Nordamerika und APAC | Langfristig (≥4 Jahre) |

| US-Antidumpingzölle auf koreanisches und taiwanesisches Niedrigschmelz-PSF | -0.5% | Nordamerika, indirekte Auswirkungen auf die globale Preisgestaltung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Volatilität der PTA/MEG-Rohstoffe

Im März 2026 stiegen die Preise für PTA und MEG in Indien, bevor sie wieder sanken. Diese Schwankung zwang Filamentproduzenten, ihre Preise zu erhöhen. Eine Verknappung der Spot-MEG-Verfügbarkeit entstand, als Versorgungslinien aus dem Nahen Osten Verzögerungen erlitten, während chinesische Produzenten die inländische Nachfrage priorisierten. In kommoditisierten Segmenten wechseln Käufer zu Polypropylen, wenn die Polyesterprämien einen bestimmten Schwellenwert überschreiten, was den Weitergabeeffekt reduziert. Obwohl chinesische Semi-Depolymerisierungsprojekte erhebliche Energieeinsparungen versprechen, begrenzen ihre hohen Kapitalanforderungen eine sofortige Umsetzung.

Intensiver Wettbewerb durch konventionelle Bindemittel und US-Zölle

Günstige Windeln und Baupaneele entscheiden sich zunehmend für Klebepulver und PVA-Bindemittel als kostengünstige Kleberlösungen. In den Vereinigten Staaten haben die Behörden Antidumpingzölle auf Niedrigschmelz-PSF-Importe aus Korea verhängt, während Importe aus anderen Ländern noch höheren Sätzen unterliegen. Diese Preisstrategie ermutigt Käufer, auf inländische Quellen oder solche umzusteigen, die mit dem USMCA-Abkommen übereinstimmen. Gleichzeitig bereiten sich Synthesefaserhersteller in der Europäischen Union auf mögliche Designänderungen und obligatorisches Vorwaschen in der Fabrik vor, da die Entwurfsvorschriften der EU für Mikroplastik ihre Produktionskosten erhöht haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schmelzpunkt: Mittlere Klassen balancieren Verarbeitbarkeit und Stabilität

Im Jahr 2025 dominierte der Markt das Band 131–160 °C und erfasste 46,02 % der Nachfrage. Seine Attraktivität war größtenteils auf seinen gleichmäßigen Fluss beim Kalandrieren und seine Widerstandsfähigkeit in Asien-Pazifik-Lagerhäusern zurückzuführen, wo es das Verkleben vermied. Ultra-Niedrigschmelzklassen, bei oder unter 130 °C eingestellt, werden voraussichtlich mit einem CAGR von 6,72 % während des Prognosezeitraums 2026–2031 expandieren. Ihre wachsende Beliebtheit wird auf ihre zentrale Rolle in PLA-basierten Fasern zurückgeführt, die eine nahtlose Bindung für Hygienepads und kompostierbare Versandtaschen gewährleisten. Im Gegensatz dazu werden Hochschmelzklassen, die 160 °C überschreiten, hauptsächlich in schmelzgeblasenen Filtermedien und ausgewählten Motorraumbauteilen verwendet. Sie verlieren jedoch Marktanteile an Keramikfasern, insbesondere bei batteriebenachbarten Anwendungen. Der Markt für Niedrigschmelzfasern, insbesondere im mittleren Band, ist für erhebliches Wachstum gerüstet. Da die Pelletverlustvorschriften der Europäischen Union im Dezember 2025 in Kraft treten, führen große Anlagen nun Stauberfassungssysteme ein. Dieser Übergang begünstigt integrierte Akteure mit Rückhaltelösungen vor Ort. In einem kalkulierten Schachzug lenkt Far Eastern New Century Investitionen in die Steigerung der elastischen Erholung bei Niedrigschmelzpunkten und zielt auf die lukrativen Margen in Sportbekleidung und Kompressionsstrümpfen ab.

Aufkommende Trends unterstreichen einen verstärkten Fokus auf Recycling; Kreislaufdesign-Rechnungen heben nun Schmelztemperaturen hervor und vereinfachen zukünftige Trennungen. In Europa sind anspruchsvolle Kernkäufer bereit, einen Aufpreis für Mittelbandsfaserlose mit einem „Pass” – einer Qualitätssicherung – gegenüber solchen aus nicht verifizierten Quellen zu zahlen.

Nach Strukturtyp: Inseln-im-Meer-Architekturen gewinnen an Bedeutung bei Verbundwerkstoffen

Im Jahr 2025 erfassten Kern-Mantel-Linien, abgestimmt auf Karden, Durchluftöfen und Laminierungstürme, einen dominierenden Marktanteil von 65,36 %. Unterdessen wird die Produktion von Inseln-im-Meer voraussichtlich mit einem CAGR von 6,88 % während des Prognosezeitraums 2026–2031 wachsen, angetrieben durch den Wechsel der Luft- und Raumfahrtindustrie zu ultrafeinen Mikrofasern für ihre wildlederähnlichen Paneele. Torays Alcantara, das Seeinsel-Konjugatspinnen nutzt, löst das „See”-Polymer effektiv auf und enthüllt Mikrofilamente, die halb so breit wie ein menschliches Haar sind. Diese fortschrittliche Innovation erzielt einen Premiumpreis im Luxusautomobilmarkt. Obwohl die kapitalintensive Natur und komplexe Spinndüsendesigns Eintrittsbarrieren für neue Marktteilnehmer schaffen, verbessert die vergrößerte Oberfläche in Naturfaserverbundwerkstoffen die Harzbenetzung und reduziert die Umweltauswirkungen erheblich. Der Markt für Niedrigschmelzfasern, mit einem spezifischen Fokus auf Inseln-im-Meer-Fasern, wird voraussichtlich expandieren. Darüber hinaus unterstreicht Indorama Ventures' Investition in US-amerikanischen Hochflor im Jahr 2025 das Engagement etablierter Akteure zur Erhöhung der Kern-Mantel-Kapazität, insbesondere für Hygiene-Fluff, das derzeit bei über 85 % Auslastung betrieben wird.

Nach Endverbraucherbranche: Hygiene- und medizinische Einwegartikel führen das Wachstum an

Im Jahr 2025 machte die Nachfrage nach Textilien und Vliesstoffen, hauptsächlich gesteppte Füllungen, Wischtuchsubstrate und Windelkerne, 39,89 % des Marktes aus. Hygiene- und medizinische Einwegartikel, angetrieben durch alternde Bevölkerungen in Japan und Südkorea sowie pandemiebedingten Vorschriften für Einwegartikel, werden voraussichtlich das schnellste Wachstum verzeichnen, mit einem CAGR von 7,02 % während des Prognosezeitraums 2026–2031. PLA-Stapelfaser, bekannt für ihre klebefreie Bindung und Konformität mit Hauttests, wurde in Windeldeckschichten integriert. Während Automobilinnenraumverkleidungen weiterhin stetig wachsen, verlieren sie einen Teil ihres Hochtemperatur-Marktanteils an Basaltmatten, insbesondere solche, die in der Nähe von Elektrofahrzeugbatterien verwendet werden. In der Region Asien-Pazifik steigt die lokale Nachfrage nach PSF, hauptsächlich für Möbel- und Bettwarenanwendungen, stark an und wird durch Zollumleitungen aus China weiter unterstützt. Obwohl Bauwärmedämmung ein Nischenmarkt bleibt, ist es bemerkenswert, dass Mineralwolle Polyester sowohl beim R-Wert als auch bei den Brandschutzwerten übertrifft, während die Kosten vergleichbar bleiben.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik den Markt für Niedrigschmelzfasern und erfasste einen erheblichen Anteil von 51,37 %. Prognosen deuten darauf hin, dass die Region einen robusten CAGR von 6,77 % während des Prognosezeitraums 2026–2031 aufrechterhalten wird. China, an vorderster Front verankert, verfügt über bedeutende Filamentlinien bei Oriental Shenghong. Ab dem vierten Quartal 2026 wird Vietnams Nghi-Son-rPET-Komplex die lokalen Versorgungskreisläufe stärken, indem er recycelte Chips an VNPOLY-POY-Extruder liefert. Selbst bei Rohstoffpreisschwankungen im März 2026, die zu Preiserhöhungen in Indien führten, bleibt die jährliche Nachfrage stark und zieht neue Akteure in den Niedrigschmelzmarkt an.

Nordamerika sieht sich mit Antidumpingabgaben konfrontiert, insbesondere Zöllen auf Importe von koreanischem PSF. Infolgedessen wechseln Käufer zur inländischen US-Produktion und zu Verarbeitern in Mexiko. Indorama Ventures' Mocksville-Linie verkürzt nicht nur die Transitzeiten für Hygiene-OEMs, sondern sichert auch eine Position im Automobilinnenraumsektor.

Europa bereitet sich auf eine Frist im Dezember 2025 vor, mit Fokus auf die Einhaltung der Pelletverlustvorschriften und die Einführung digitaler Pässe, die Schmelzpunktangaben erfordern. Sowohl Deutschland als auch Italien zeigen die Bereitschaft, einen Aufpreis für ISCC-zertifizierte, chemisch recycelte Niedrigschmelzprodukte zu zahlen. Während Südamerika sowie der Nahe Osten und Afrika eine relativ untergeordnete Rolle spielen, treiben Brasiliens wachsende Präsenz bei Hygienepads und Saudi-Arabiens bedeutende Infrastrukturinvestitionen die Nachfrage nach Teppichrücken und HLK-Dämmung an.

Wettbewerbslandschaft

Der Markt für Niedrigschmelzfasern ist mäßig konsolidiert. Indorama Ventures sicherte sich über sein Depolymerisierungs-Gemeinschaftsunternehmen eine Verpflichtung für recycelte PET-Rohstoffe und stimmte sich damit auf Bekleidungsmarken ab, die auf die Reduzierung von Scope-3-Emissionen abzielen. In der Zwischenzeit erzielen Nischenakteure eSUN und Fiberpartner, die sich auf biologisch abbaubare PLA-Fasern konzentrieren, erfolgreich Preisaufschläge in den Märkten für Hygiene und kompostierbare Verpackungen.

Die Einrichtung einer Greenfield-Bikomponentenlinie erfordert erhebliches Kapital und kann OEM-Genehmigungsverzögerungen von bis zu 36 Monaten mit sich bringen, was einen schnellen Markteintritt erschwert. Der Wettbewerb verschärft sich jedoch: Nachhaltige Klebstoffchemien, die in der Lage sind, Scherlappenfestigkeit auf Stahl zu erreichen und katalytische Recyclingfähigkeit zu bieten, drohen Thermobindefasern in bestimmten Elektronikverkapselungsnischen zu überschatten.

Marktführer für Niedrigschmelzfasern

Sichuan Huvis

Toray Advanced Materials Korea

NAN YA PLASTICS CORPORATION

Far Eastern New Century Corporation

Taekwang Industrial Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Huvis stellte eine umweltfreundliche Niedrigschmelzfaser für nachhaltige Textilien vor. Das Unternehmen entwickelte diese Faser im Rahmen seiner Umweltnachhaltigkeitsinitiativen in der Textilherstellung.

- August 2024: UNIFI, Inc. erweiterte sein REPREVE-Portfolio um zwei neue auf Textilabfällen basierende Produkte unter Verwendung von Niedrigschmelzfaser: ein weiß-färbbares Filamentgarn und das Dämmmaterial ThermaLoop. Diese Entwicklung steht im Einklang mit UNIFIs Strategie zur Förderung von Textil-zu-Textil-Recycling und kreislauffähigen Fertigungslösungen.

Berichtsumfang des globalen Marktes für Niedrigschmelzfasern

Niedrigschmelzfaser ist definiert als eine spezialisierte bikomponente synthetische Faser, die als thermisches Bindemittel fungiert. Sie schmilzt bei niedrigeren Temperaturen, um sich mit anderen Fasern, wie Standard-PET, zu verbinden, ohne Klebstoffe zu benötigen. Niedrigschmelzfaser bietet hohe Bindungsfestigkeit, Elastizität und Dimensionsstabilität und ermöglicht einen umweltfreundlichen, klebefreien Herstellungsprozess für Vliesstoffe und Verbundwerkstoffe.

Der Markt ist nach Schmelzpunkt, Strukturtyp, Endverbraucherbranche und Geografie segmentiert. Nach Schmelzpunkt ist der Markt in ≤ 130 °C, 131–160 °C und größer als 160 °C segmentiert. Nach Strukturtyp ist der Markt in Kern-Mantel, Seite-an-Seite und Inseln-im-Meer segmentiert. Nach Endverbraucherbranche ist der Markt in Textilien und Vliesstoffe, Automobil und Transport, Möbel und Bettwaren, Bau und Baumaterialien, Hygiene- und medizinische Einwegartikel sowie 3D-Druck und Verbundwerkstoffe segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 19 Ländern in den wichtigsten Regionen ab. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| ≤ 130 °C |

| 131–160 °C |

| Größer als 160 °C |

| Kern-Mantel |

| Seite-an-Seite |

| Inseln-im-Meer |

| Textilien und Vliesstoffe |

| Automobil und Transport |

| Möbel und Bettwaren |

| Bau und Baumaterialien |

| Hygiene- und medizinische Einwegartikel |

| 3D-Druck und Verbundwerkstoffe |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Schmelzpunkt | ≤ 130 °C | |

| 131–160 °C | ||

| Größer als 160 °C | ||

| Nach Strukturtyp | Kern-Mantel | |

| Seite-an-Seite | ||

| Inseln-im-Meer | ||

| Nach Endverbraucherbranche | Textilien und Vliesstoffe | |

| Automobil und Transport | ||

| Möbel und Bettwaren | ||

| Bau und Baumaterialien | ||

| Hygiene- und medizinische Einwegartikel | ||

| 3D-Druck und Verbundwerkstoffe | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte CAGR für Niedrigschmelzfasern zwischen 2026 und 2031?

Der Markt wird voraussichtlich von 2,52 Milliarden USD im Jahr 2026 auf 3,46 Milliarden USD bis 2031 steigen, was einem CAGR von 6,57 % entspricht.

Welche Region hat die größte Nachfrage nach Niedrigschmelzfasern?

Asien-Pazifik machte 51,37 % des Umsatzes im Jahr 2025 aus und bleibt die am schnellsten wachsende Region mit einem CAGR von 6,77 % von 2026 bis 2031.

Welches Schmelzpunktsegment dominiert den Verkauf von Niedrigschmelzfasern?

Klassen im Bereich 131–160 °C hielten im Jahr 2025 einen Anteil von 46,02 %, da sie Verarbeitungsfreundlichkeit und Stabilität ausbalancieren.

Warum sind Hygiene- und medizinische Einwegartikel ein wichtiger Wachstumsbereich?

Alternde Bevölkerungen in Japan und Südkorea sowie post-pandemische Sicherheitsnormen treiben einen CAGR von 7,02 % in diesem Segment von 2026 bis 2031 an.

Seite zuletzt aktualisiert am: