Lyocell Faser Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

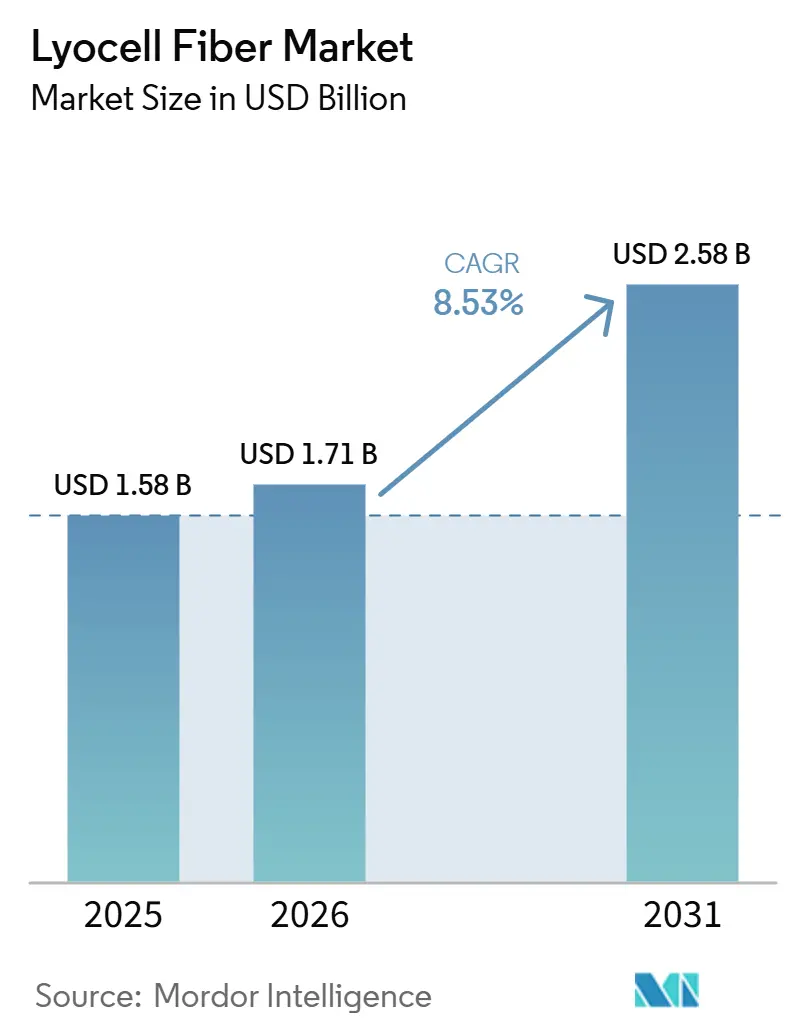

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lyocell Faser Marktanalyse von Mordor Intelligence

Die Größe des Lyocell Faser Marktes wird voraussichtlich von USD 1,58 Milliarden im Jahr 2025 auf USD 1,71 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,58 Milliarden erreichen, mit einer CAGR von 8,53 % über den Zeitraum 2026–2031. Die Nachfrage steigt, da Mode- und Hygienemarken von erdölbasierten Synthesefasern und wasserintensiver Baumwolle auf Cellulosefasern im Closed-Loop-Verfahren umsteigen. Gleichzeitig schaffen CO₂-Grenzausgleichsregelungen und Systeme zur erweiterten Herstellerverantwortung finanzielle Anreize für die Einführung umweltschonender Materialien. Stapel-Lyocell führt weiterhin volumenmäßig, aber Filamentqualitäten wachsen rasch, da Aktivbekleidung, medizinische Vliesstoffe und technische Anwendungen Feuchtigkeitsmanagement und hohe Zugfestigkeit erfordern. Asien-Pazifik bleibt aufgrund erheblicher Investitionen in China führend bei Kapazität und Exporten, während Europa und Nordamerika durch strenge Nachhaltigkeitsstandards die Premiumnachfrage antreiben. Hersteller, die Skalierung, vertikale Zellstoffoperationen und fortschrittliche Recyclingtechnologien integrieren, erzielen Kostenvorteile und stärkere Margen.

Wichtigste Erkenntnisse des Berichts

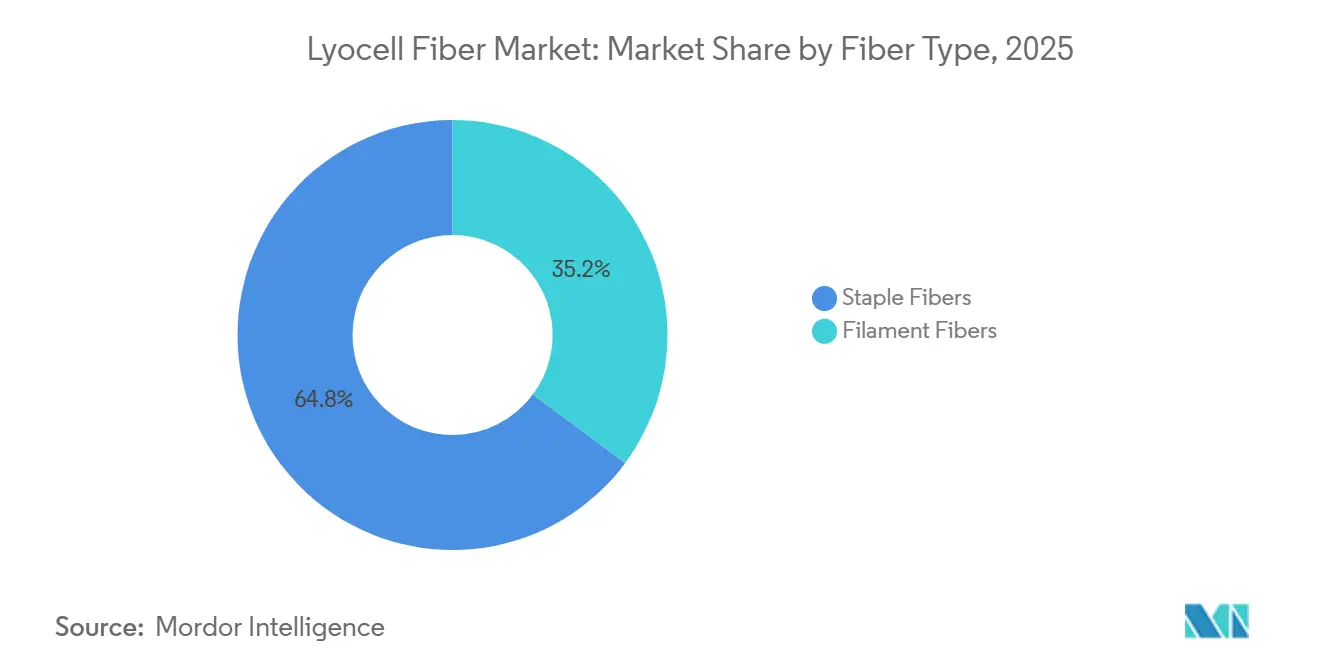

- Nach Fasertyp hielten Stapelfasern im Jahr 2025 einen Marktanteil von 64,84 % am Lyocell Faser Markt, während Filamentfasern bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

- Nach Prozesstyp erfasste konventionelles Lyocell im Jahr 2025 einen Marktanteil von 78,78 % am Lyocell Faser Markt, während Closed-Loop/Nächste-Generation-Lyocell mit einer CAGR von 9,30 % bis 2031 voranschreitet.

- Nach Anwendung führte Bekleidung mit einem Marktanteil von 59,68 % am Lyocell Faser Markt im Jahr 2025, während Medizin- und Hygieneprodukte voraussichtlich das schnellste Wachstum mit einer CAGR von 9,80 % bis 2031 verzeichnen werden.

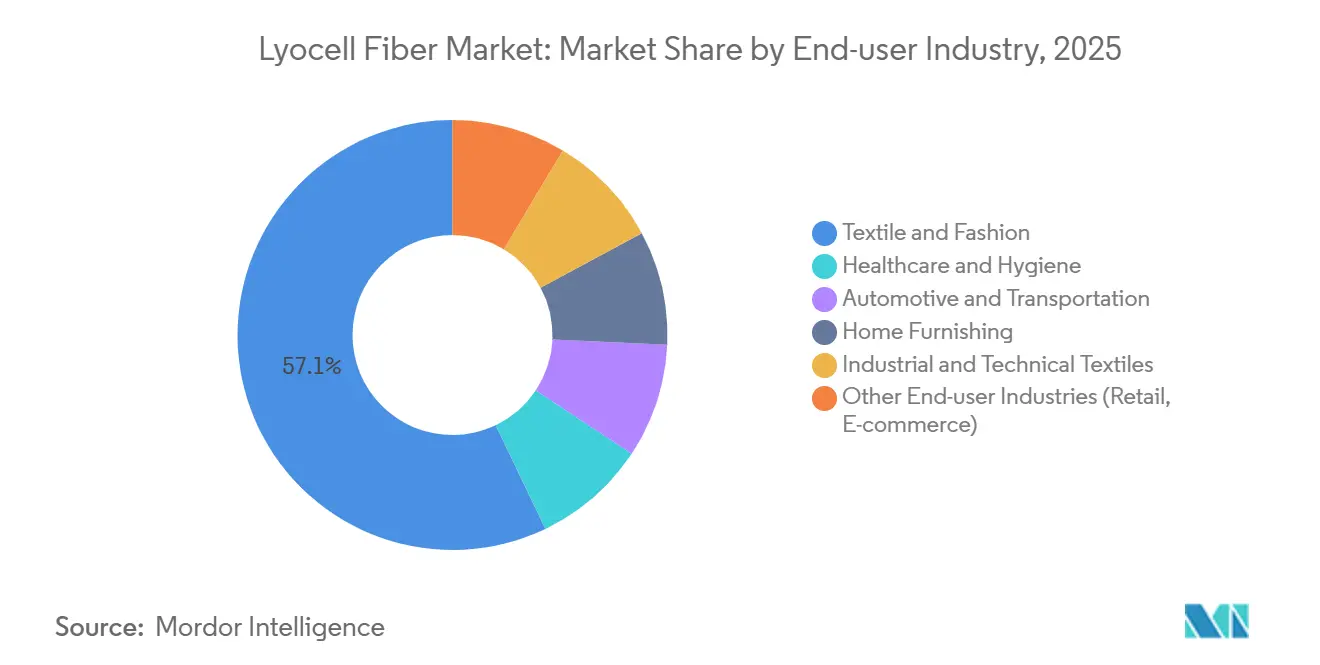

- Nach Endverbraucherbranche führte Textil und Mode mit einem Marktanteil von 57,11 % am Lyocell Faser Markt im Jahr 2025, während Gesundheitswesen und Hygiene voraussichtlich das schnellste Wachstum mit einer CAGR von 10,03 % bis 2031 verzeichnen wird.

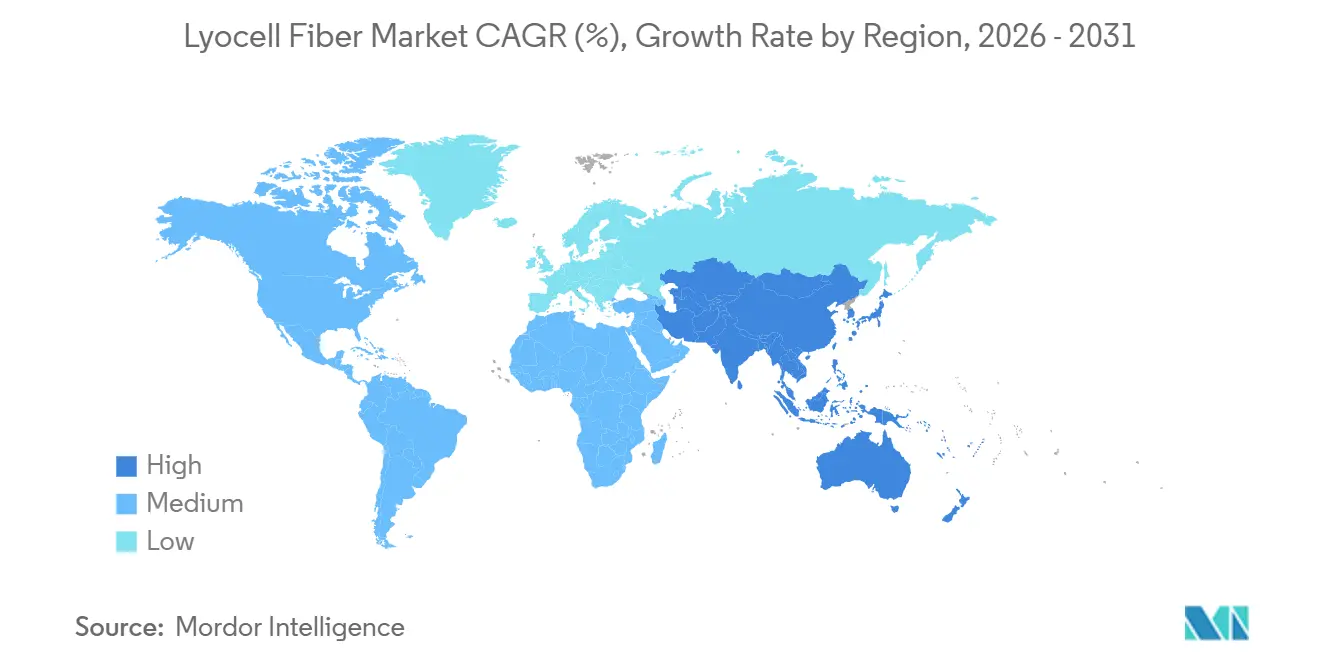

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 45,59 % am Lyocell Faser Markt, und die Region ist auf Kurs für eine CAGR von 9,67 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lyocell Faser Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltigen und biologisch abbaubaren Fasern | +1.8% | Global, mit stärkster Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Bekleidung und Heimtextilien | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung umweltfreundlicher Kollektionen durch Modemarken | +1.2% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Feuchtigkeitsaufnahme und Festigkeit ermöglichen Funktionsbekleidung | +0.9% | Nordamerika und Europa für Aktivbekleidung; Asien-Pazifik für technische Textilien | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzsteuern beschleunigen die Einführung emissionsarmer Fasern | +1.0% | Europa (CBAM-Umsetzung); mögliche Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Textil-zu-Textil-Chemikalienrecyclingströme begünstigen Lyocell | +1.3% | Europa und China führend; Nordamerika im Entstehen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltigen und biologisch abbaubaren Fasern

Marken bewerben Lyocell zunehmend als Ersatz für Polyester und priorisieren dabei seine biologische Abbaubarkeit und seinen geringeren CO₂-Fußabdruck gegenüber Kostenbedenken. Globale Einzelhändler haben sich verpflichtet, bis 2030 auf 100 % bevorzugte Fasern umzustellen, mit Eigenmarken-Kollektionen, die 2025–2026 eingeführt wurden und mechanisch rückgewonnene Baumwollabfälle mit Jungfaser-Lyocell kombinieren, um Kreislaufziele zu erfüllen. Unabhängige Laborstudien, die 2025 veröffentlicht wurden, zeigten, dass 100 % Lyocell-Vliesstoffe unter aeroben Bodenbedingungen innerhalb von 35 Tagen zu 83 % zersetzt wurden und in 55 Tagen vollständig biologisch abgebaut waren – deutlich schneller als Celluloseacetat und recyceltes Polyester. Die Richtlinie der Europäischen Union über Einwegkunststoffe treibt eine beständige Nachfrage nach kunststofffreien Feuchttüchern an, während Lebenszyklusanalysen bis zu 42 % niedrigere CO₂-Emissionen von der Wiege bis zum Werkstor im Vergleich zu herkömmlichen Spunlace-Formulierungen zeigen. Diese Entwicklungen schaffen eine stabile Nachfragebasis und schützen die Volumina vor Schwankungen im Bekleidungsmarkt.

Zunehmende Verwendung in Bekleidung und Heimtextilien

Bekleidung und Bettwäsche bleiben die größten Abnehmer von Lyocell, aber die Nachfrage verlagert sich von Premium-Leinen hin zu Massenmarkt-Denim und Alltagsbasics. Ein 2025 eingeführtes Lyocell-Garn mit Slub-Effekt ermöglicht es Denim-Herstellern, die unregelmäßigen Texturen von Baumwolle nachzuahmen und dabei ein überlegenes Feuchtigkeitsmanagement beizubehalten. Kooperationen zwischen Lieferanten von biobasiertem Elastan und Lyocell-Herstellern führten zu Active-Stretch-Kollektionen, die Ende 2025 auf wichtigen Fachmessen präsentiert wurden, was auf eine breitere Akzeptanz im Athleisure-Bereich hindeutet. Hotelketten schreiben lyocellreiche Bettwäsche vor, um den Gästekomfort zu verbessern, wobei interne Audits nach Bettwäsche-Upgrades verbesserte Belegungsraten melden. Die Kombination aus Komfort, Ästhetik und nachgewiesener Nachhaltigkeit ermöglicht es Lyocell, in preissensible Mittelklasse-Segmente vorzudringen.

Hohe Feuchtigkeitsaufnahme und Festigkeit ermöglichen Funktionsbekleidung

Die Kombination aus Zugfestigkeit und Feuchtigkeitstransporteigenschaften macht Lyocell zu einer praktikablen Alternative zu Polyester und Nylon in Funktionsbekleidung, wenn es mit kompatiblen Biopolymeren gemischt wird. Im Jahr 2025 wurden neue Produkte eingeführt, die Endlosfilament-Lyocell mit biologisch abbaubaren Co-Polyestern kombinieren und Dehnung sowie Rückformung bieten, ohne auf erdölbasiertes Spandex angewiesen zu sein[1]Lenzing AG, "Produktportfolio – TENCEL," Lenzing, lenzing.com. Labortests bestätigten, dass Lyocell-Vliesstoffe in nadelgestanzten Strukturen die Zugfestigkeit von recyceltem Polyester erreichen, wobei thermisches Bonden die Konsolidierung weiter verbessert. Das Segment Funktionsbekleidung ist strategisch wichtig, da Verbraucher Aktivbekleidung häufiger ersetzen als Freizeitbekleidung, was das Volumenwachstum antreibt und die Expansion des Lyocell Faser Marktes unterstützt.

CO₂-Grenzsteuern beschleunigen die Einführung emissionsarmer Fasern

Der CO₂-Grenzausgleichsmechanismus (CBAM) der Europäischen Union, der 2026 schrittweise in Kraft trat, soll bis 2028 Textilien einschließen und die Kosten für kohlebetriebene Polyesterimporte erhöhen. Szenarioanalysen deuten darauf hin, dass CO₂-Abgaben die Einfuhrkosten für emissionsintensive Synthetikgewebe um bis zu 25 % erhöhen könnten, was ihre Preiswettbewerbsfähigkeit verringert. Lyocell-Lieferanten heben Closed-Loop-Rückgewinnungsraten von über 99,8 % und eine zunehmende Nutzung erneuerbarer Energien hervor und positionieren die Faser als CBAM-bereit[2]Europäische Kommission, "CO₂-Grenzausgleichsmechanismus erklärt," Europa, europa.eu. Marken mit erheblichem Einkauf aus Asien erhöhen bereits ihre Lyocell-Bestellungen, um künftige Compliance-Kosten zu mindern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten im Vergleich zu Baumwolle und Polyester | -1.1% | Global, mit akutem Druck in preissensiblen Märkten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Komplexe chemische Rückgewinnung und Herstellungsprozess | -0.6% | Schwellenmärkte ohne technisches Fachwissen; begrenzte Auswirkungen in etablierten Zentren | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch andere regenerierte Cellulosefasern | -0.5% | Asien-Pazifik und Europa, wo Viskose-/Modal-Kapazitäten hoch sind | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit Auflösezellstoff aufgrund der Nachfrage aus der Bioraffinerie | -0.9% | Global, mit akuten Auswirkungen in Regionen, die auf importierten Zellstoff angewiesen sind (Asien-Pazifik, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten im Vergleich zu Baumwolle und Polyester

Die Errichtung einer Lyocell-Anlage auf der grünen Wiese erfordert eine Investition von ca. USD 300 Millionen, was dem Doppelten der Kosten für Viskose und dem Vierfachen der Kosten für Polyester auf Tonnenbasis entspricht. Der Bedarf an Lösungsmittelrückgewinnungssystemen und hochreinem N-Methylmorpholin-N-oxid (NMMO) erhöht die Betriebskosten. Darüber hinaus haben Energiepreisanstiege in Europa die Margen erodiert, was 2024 zur Insolvenz einer Spezialfasermühle führte. Ohne CO₂-Bepreisung zur Berücksichtigung von Umweltexternalitäten steht Lyocell vor Herausforderungen bei der Verdrängung von Polyester in preissensiblen Segmenten, was seine kurzfristige Marktdurchdringung begrenzt.

Komplexe chemische Rückgewinnung und Herstellungsprozess

Die Lyocell-Produktion erfordert ein präzises Lösungsmittelmanagement, um Rückgewinnungsraten von über 99 % für NMMO zu erreichen. Schwellenmärkte verfügen häufig nicht über das notwendige Ingenieur-Fachwissen und die Abwasserinfrastruktur für einen sicheren Betrieb, was die Compliance-Risiken erhöht. Die hohen Kapitalinvestitionen, die für Closed-Loop-Technologie erforderlich sind, schrecken kleinere Marktteilnehmer ab, wobei die meisten Kapazitätserweiterungen in China stattfinden, wo Ingenieurkapazitäten und staatliche Anreize das Wachstum unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Stärke der Stapelfasern mit aufkommendem Aufwärtspotenzial bei Filamentfasern

Stapelfasern machten 2025 einen Marktanteil von 64,84 % am Lyocell Faser Markt aus, hauptsächlich aufgrund ihrer Kompatibilität mit Baumwollspinnsystemen und der weit verbreiteten Anwendung in Bekleidung, Bettwäsche und Feuchttüchern. Filamentfasern werden voraussichtlich bis 2031 mit einer CAGR von 9,02 % wachsen und dabei Stapelfasern in der Wachstumsrate übertreffen, da sie in Sportbekleidung und technischen Textilien wegen ihrer Pillingbeständigkeit und ihres Glanzes geschätzt werden.

Stapelfasern werden voraussichtlich die Umsatzführerschaft behalten, da Spinnereien sie mit Baumwolle oder recyceltem Polyester mischen können, ohne neue Ausrüstung zu benötigen. Kontinuierliches Filament-Lyocell erzielt jedoch höhere Preise in Luxusbekleidung und Automobilinnenräumen, was auf eine Wertverschiebung hindeutet, auch wenn das Tonnenwachstum langsamer bleibt. Hersteller, die beide Formate liefern können, können die Rentabilität maximieren und Risiken im Zusammenhang mit der Commoditisierung bei Stapelqualitäten mindern.

Nach Prozesstyp: Closed-Loop-Wirtschaftlichkeit rückt in den Mittelpunkt

Konventionelles Lyocell hielt 2025 einen Umsatzanteil von 78,78 %, während Closed-Loop- oder Nächste-Generation-Lyocell bis 2031 voraussichtlich mit einer CAGR von 9,30 % wachsen wird. Anlagen, die über 99,8 % der Lösungsmittel zurückgewinnen, senken die Betriebskosten um ca. 10 % und bieten nachgewiesene emissionsarme Eigenschaften, was sie bei führenden Bekleidungsmarken bevorzugt macht.

Chemisches Recycling integriert nun 30 % recycelten Zellstoff in neue Lyocell-Produktionslinien, reduziert den Holzbedarf und entspricht den vorgeschlagenen Recyclinganteilsquoten in Europa. Hersteller, die Investitionen in diese Technologien verzögern, riskieren Margendruck, da Käufer zunehmend Mühlen bevorzugen, die Produkte mit Recyclinganteil und rückverfolgbaren Lieferketten anbieten.

Nach Anwendung: Hygiene überholt Bekleidung

Bekleidung machte 2025 59,68 % des Umsatzes aus, aber medizinische und Hygieneanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 9,80 % wachsen. Gesetzliche Verbote von kunststoffbasierten Feuchttüchern und die Nachfrage nach hautfreundlichen Fasern treiben Vliesstoffmühlen dazu an, Lyocell-Mischungen einzusetzen, die sich im Abwasser dispergieren und im Boden biologisch abbauen.

Der Markt für Lyocell Fasern in Hygieneanwendungen wird voraussichtlich stetig wachsen, da Feindeniertypen der Variante „Dry” in Windeln und Damenhygieneprodukten an Bedeutung gewinnen. Während Bekleidungsanwendungen weiter wachsen werden, wird ihr Tempo aufgrund der Kostenkonkurrenzfähigkeit von Baumwolle und der Dominanz von Polyester in Fast-Fashion-Basics langsamer sein, sofern keine CO₂-Aufschläge eingeführt werden.

Nach Endverbraucherbranche: Gesundheitswesen und Hygiene führen das Wachstum an

Die Textil- und Modeindustrie hielt 2025 einen Marktanteil von 57,11 %, aber Gesundheitswesen- und Hygieneanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 10,03 % wachsen. Europäische Krankenhäuser schreiben zunehmend biologisch abbaubare Abdecktücher und Feuchttücher vor, während multinationale Konsumgüterunternehmen 2025 kompostierbare Babyfeuchttücher unter Verwendung von Lyocell-Mischungen einführten.

Automobil- und Industrieanwendungen expandieren ebenfalls, da OEMs leichtere, nachhaltige Materialien suchen. Der Lyocell Faser Markt könnte weiter profitieren, wenn Lieferanten flammhemmende und abriebfeste Zertifizierungen erhalten, die den Zugang zu Premium-Langzeitverträgen in diesen Sektoren ermöglichen.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit einem Anteil von 45,59 % und wird bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen. China baut eine Anlage mit 600.000 Tonnen pro Jahr auf, was seine Exporte weiter ankurbeln wird. Inländische Betriebsraten von ca. 85 % im Jahr 2024 deuten auf eine gesunde Auslastung hin, während ein Exportwachstum von 48,7 % zwischen Januar und November 2025 die Kostenkonkurrenzfähigkeit gegenüber europäischen Mühlen unterstreicht.

Europa verbraucht Premium-Lyocell aufgrund strenger Ökodesign-Vorschriften, verliert jedoch Produktionskapazität, nachdem eine deutsche Spezialfasermühle die Schließung bis März 2026 angekündigt hat. Die Lücke lädt asiatische Lieferanten ein, die margenstarke europäische Nachfrage zu bedienen, sofern sie niedrige CO₂-Fußabdrücke dokumentieren, um CBAM-Prüfungen zu bestehen.

Nordamerika repräsentiert etwa ein Viertel des globalen Verbrauchs, ist jedoch stark auf Importe angewiesen. Kaliforniens Herstellerverantwortungsgesetz, das ab Juli 2026 gilt, und bundesstaatliche Chemikalienbeschränkungen ermutigen Einzelhändler, auf biologisch abbaubare Fasern umzusteigen, was ein stabiles Nachfragewachstum trotz begrenzter inländischer Versorgung unterstützt.

Südamerika sowie der Nahe Osten und Afrika bleiben klein, zeigen aber zweistelliges Wachstumspotenzial. Brasiliens Vorteil durch Eukalyptus-Rohstoffe könnte künftige nachgelagerte Investitionen anziehen, während türkische Mühlen Lyocell in exportorientierte Bekleidung integrieren, um europäische Nachhaltigkeitsanforderungen zu erfüllen.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollierten 2025 den Großteil der globalen Kapazität, was auf einen mäßig konzentrierten Markt hindeutet. Technologische Fortschritte treiben jedoch erhebliche Disruption voran. Führende Unternehmen verfolgen Großprojekte zur Senkung der Stückkosten, während Herausforderer sich auf recycelte Rohstoffe und innovative Lösungsmittel konzentrieren.

Ein großer Hersteller nahm 2025 zwei Linien mit je 75.000 Tonnen pro Jahr in Betrieb und erhöhte damit seine Gesamtkapazität auf 400.000 Tonnen pro Jahr. Ein anderes Unternehmen eröffnete 2024 eine Baumwollabfall-Zellstoffmühle und plant, bis 2027 auf 60.000 Tonnen pro Jahr zu skalieren, mit dem Ziel, Lyocell mit Recyclinganteil zu Preisen unterhalb von Jungfaser-Zellstoffqualitäten anzubieten. Der europäische Marktführer Lenzing differenziert sich durch Produktinnovation, einschließlich Slub-Effekt-Garnen für Denim, hydrophoben Qualitäten für Windeln, und erwarb 2026 die Mehrheitskontrolle an einem Unternehmen für Nächste-Generation-Cellulosetechnologie.

Die Eintrittsbarrieren steigen aufgrund der hohen Kapitalanforderungen von Closed-Loop-Anlagen, die ausgefeilte Lösungsmittelrückgewinnungssysteme und Investitionen von über USD 300 Millionen erfordern. Steigende Energiekosten und der Wettbewerb durch kostengünstige asiatische Hersteller haben bereits eine europäische Spezialfasermühle in die Insolvenz getrieben, was auf eine weitere Konsolidierung hindeutet, da ineffiziente Anlagen den Markt verlassen.

Marktführer der Lyocell Faser-Branche

Aditya Birla Yarn

Lenzing AG

Sateri

Tangshan Sanyou Xingda Chemical Fiber Co., Ltd.

Kelheim Fibres GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lenzing AG erweiterte die Produktion von VEOCEL Lyocell Fasern in seiner Anlage in Prachinburi, Thailand. Dies war das erste Mal, dass Vliesstofffasern in Asien produziert wurden, was die Herstellung von Spezial-Vliesstofffasern speziell für den asiatischen Markt ermöglichte.

- Oktober 2025: Lenzing AG führte TENCEL Lyocell – HV100 mit Variocut-Technologie ein, die kontrollierte Variationen der Faserlänge (10–28 mm) innerhalb des Ballens ermöglichte. Diese bewusste Variation erzeugte eine einzigartige, unregelmäßige Textur ähnlich natürlichen Fasern wie Baumwolle oder Leinen.

Umfang des globalen Lyocell Faser Marktberichts

Lyocell ist eine nachhaltige, halbsynthetische Cellulosefaser, die aus Holzzellstoff, üblicherweise Eukalyptus, durch ein Closed-Loop-Lösungsmittelspinnverfahren hergestellt wird, das die Umweltbelastung minimiert. Sie wird für ihre Weichheit, Atmungsaktivität, Festigkeit und biologische Abbaubarkeit geschätzt und ist eine beliebte Wahl für Kleidung und Bettwäsche. Mit ihrer hohen Feuchtigkeitsaufnahme gilt Lyocell oft als umweltfreundliche Alternative zu Baumwolle oder herkömmlichem Rayon.

Der Lyocell Faser Markt ist nach Fasertyp, Prozesstyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Fasertyp ist der Markt in Stapelfasern und Filamentfasern segmentiert. Nach Prozesstyp ist der Markt in konventionelles Lyocell und Closed-Loop/Nächste-Generation-Lyocell segmentiert. Nach Anwendung ist der Markt in Bekleidung, Heimtextilien, Medizin- und Hygieneprodukte, Industrie und sonstige Anwendungen (Verpackung, Körperpflege) segmentiert. Nach Endverbraucherbranche ist der Markt in Textil und Mode, Gesundheitswesen und Hygiene, Automobil und Transport, Heimeinrichtung, industrielle und technische Textilien sowie sonstige Endverbraucherbranchen (Einzelhandel, E-Commerce) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Lyocell Fasern in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Stapelfasern |

| Filamentfasern |

| Konventionelles Lyocell |

| Closed-Loop/Nächste-Generation-Lyocell |

| Bekleidung |

| Heimtextilien |

| Medizin- und Hygieneprodukte |

| Industrie |

| Sonstige Anwendungen (Verpackung, Körperpflege) |

| Textil und Mode |

| Gesundheitswesen und Hygiene |

| Automobil und Transport |

| Heimeinrichtung |

| Industrielle und technische Textilien |

| Sonstige Endverbraucherbranchen (Einzelhandel, E-Commerce) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fasertyp | Stapelfasern | |

| Filamentfasern | ||

| Nach Prozesstyp | Konventionelles Lyocell | |

| Closed-Loop/Nächste-Generation-Lyocell | ||

| Nach Anwendung | Bekleidung | |

| Heimtextilien | ||

| Medizin- und Hygieneprodukte | ||

| Industrie | ||

| Sonstige Anwendungen (Verpackung, Körperpflege) | ||

| Nach Endverbraucherbranche | Textil und Mode | |

| Gesundheitswesen und Hygiene | ||

| Automobil und Transport | ||

| Heimeinrichtung | ||

| Industrielle und technische Textilien | ||

| Sonstige Endverbraucherbranchen (Einzelhandel, E-Commerce) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lyocell Faser Markt?

Die Größe des Lyocell Faser Marktes beträgt im Jahr 2026 USD 1,71 Milliarden und wird bis 2031 voraussichtlich USD 2,58 Milliarden erreichen.

Welche Endverbraucherbranche wächst am schnellsten?

Die Gesundheitswesen- und Hygienebranche wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,03 % expandieren.

Warum dominierten Stapelfasern 2025 den Umsatz?

Stapelfasern lassen sich problemlos in bestehende Baumwollspinnausrüstungen integrieren und halten die Umrüstungskosten niedrig.

Wie profitieren Lyocell-Hersteller von Closed-Loop-Prozessen?

Sie gewinnen mehr als 99,8 % des Lösungsmittels zurück, senken die Betriebskosten um ca. 10 % und helfen Marken, Kreislaufziele zu erfüllen.

Seite zuletzt aktualisiert am: