Basaltfasermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

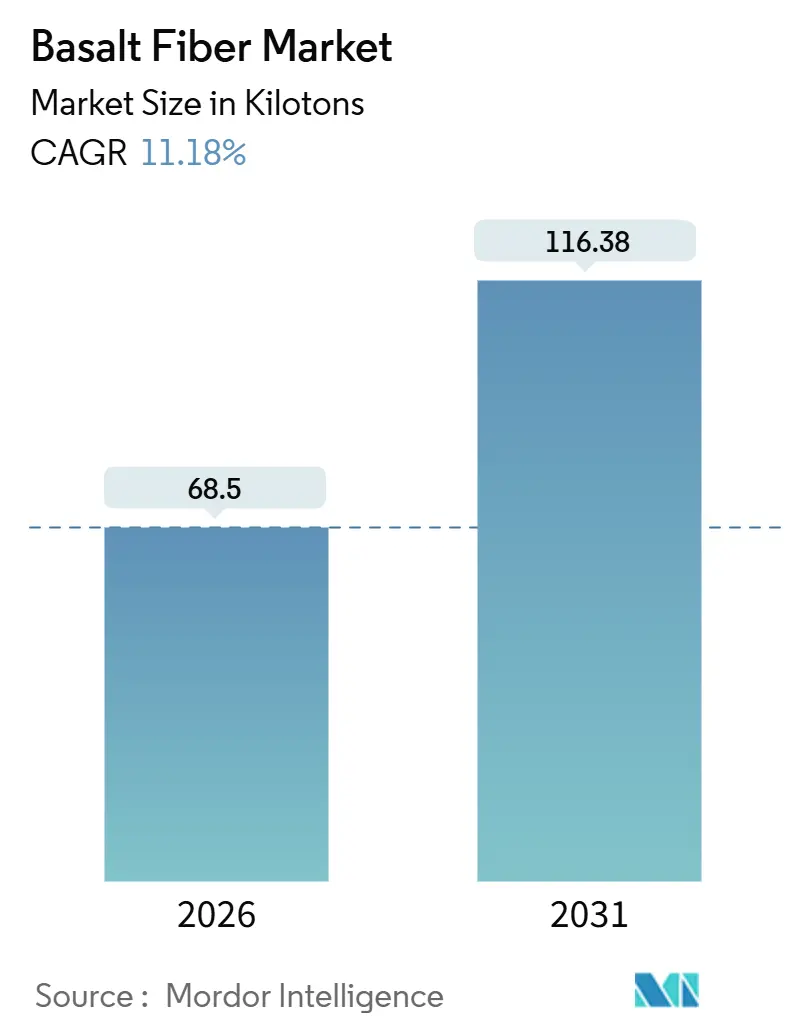

| Marktvolumen (2026) | 68.5 Kilotonn |

| Marktvolumen (2031) | 116.38 Kilotonn |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Basaltfasermarkt Analyse von Mordor Intelligence

Die Größe des Basaltfasermarktes wird im Jahr 2026 auf 68,5 Kilotonnen geschätzt und soll bis 2031 116,38 Kilotonnen erreichen, bei einer CAGR von 11,18 % während des Prognosezeitraums (2026–2031). Der Anstieg ist eng mit Programmen zur Dekarbonisierung der Infrastruktur, dem Ausbau von Offshore-Windkraftanlagen und Vorgaben zur Fahrzeuggewichtsreduzierung verbunden, die die überlegene Korrosions- und Hitzebeständigkeit von Basaltfasern belohnen. Globale Hersteller skalieren ihre Kapazitäten, um die Nachfrage nach Endlosrovings für Turbinenschaufeln und Fahrzeugkarosseriepaneele zu decken, während diskrete Faserformate für Betonmischungen und Dämmstoffe an Bedeutung gewinnen. Die regulatorische Anerkennung in wichtigen Normen, verbunden mit einer verstärkten Lebenszykluskostenprüfung, verkürzt die Adoptionskurve. Der sich intensivierende Wettbewerb und frühe technische Zulassungen signalisieren eine entscheidende Phase für den Basaltfasermarkt in den nächsten fünf Jahren.

Wichtigste Erkenntnisse des Berichts

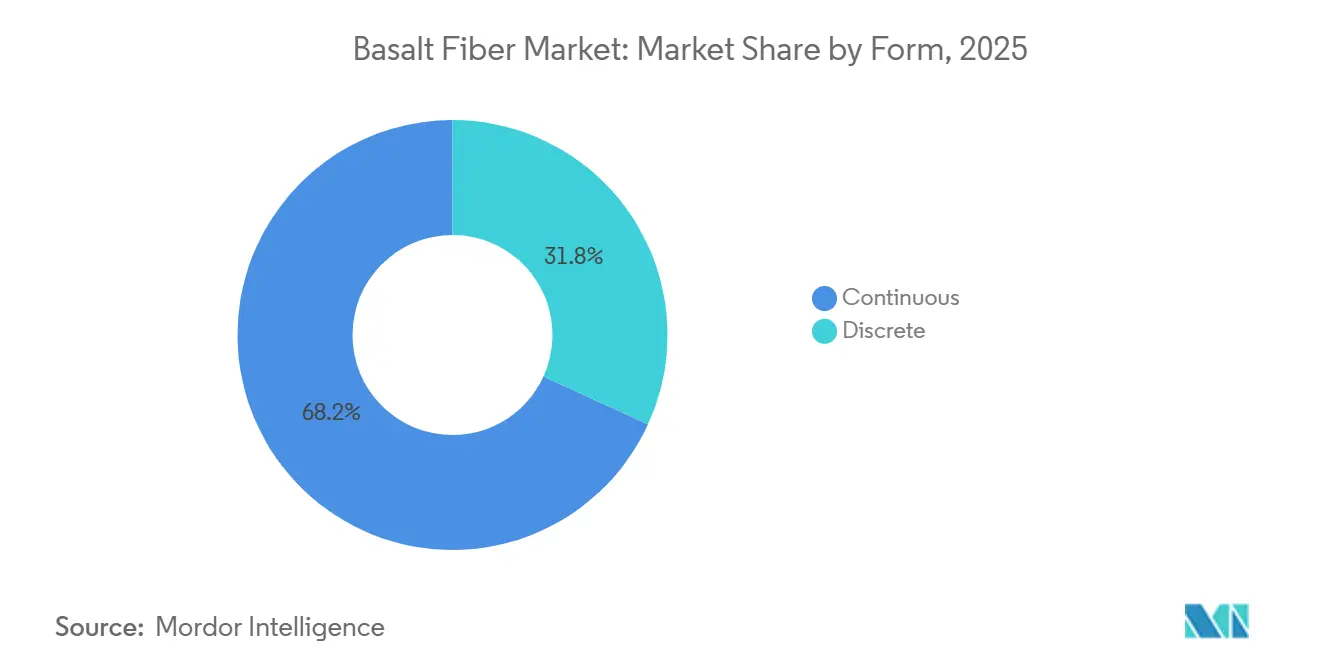

- Nach Form erfassten Endlosfasern im Jahr 2025 einen Marktanteil von 68,18 % am Basaltfasermarkt; diskrete Fasern werden bis 2031 eine CAGR von 13,28 % verzeichnen.

- Nach Verwendung entfielen im Jahr 2025 72,65 % des Basaltfasermarktvolumens auf Verbundwerkstoffe, während Nicht-Verbundwerkstoffe bis 2031 eine CAGR von 13,94 % erzielen werden.

- Nach Endverbrauchsbranche hielt Bauwesen und Konstruktion im Jahr 2025 einen Anteil von 46,89 % am Basaltfasermarktvolumen, während Energieanwendungen voraussichtlich mit einer CAGR von 14,26 % wachsen werden.

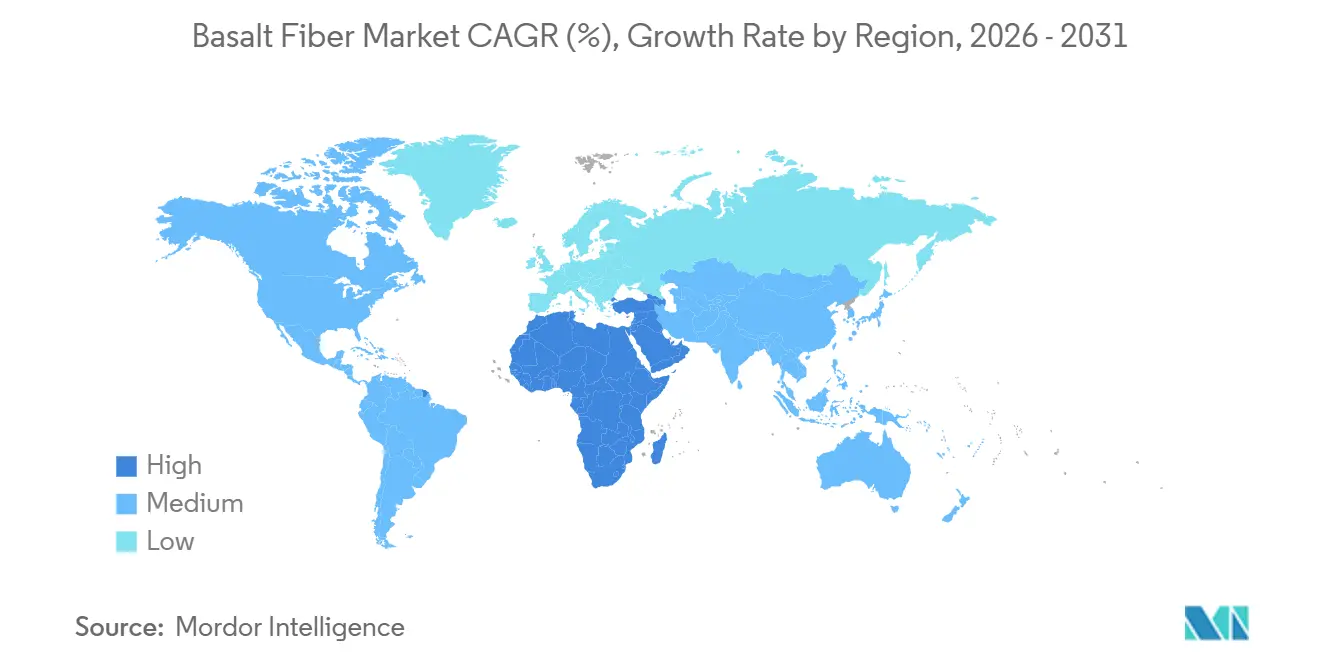

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 48,75 %; die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 15,52 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Basaltfasermarktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EU-Netto-Null-Mandate beschleunigen Basaltbewehrungsstäbe | +2.8% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Offshore-Windschaufeln erfordert hitzebeständige Gewebe | +3.1% | Global, konzentriert auf Europa, Asien-Pazifik, nordamerikanische Offshore-Zonen | Langfristig (≥ 4 Jahre) |

| Fahrplan zur Fahrzeuggewichtsreduzierung in mehreren Ländern begünstigt die Verwendung von Basaltfasern | +2.2% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| GCC-Entsalzungsausbau treibt Basalt-FRP-Rohrleitungen an | +1.9% | Naher Osten & Afrika, mit Übernahme in Entsalzungszentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| LNG-Plattformen erfordern kryogeniebeständige Verstärkungen | +1.6% | Global, konzentriert auf Asien-Pazifik und LNG-Exportterminals im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Netto-Null-Mandate beschleunigen Basaltbewehrungsstäbe

Das überarbeitete EU-Netto-Null-Industriegesetz verpflichtet Projektträger zur Verwendung von Verstärkungen mit niedrigem Treibhauspotenzial (GWP) und setzt Basaltbewehrungsstäbe auf die Spezifikationslisten für Brückendecks und Ufermauern. Zugfestigkeiten von 800–1.200 MPa und die dreifache Korrosionsbeständigkeit gegenüber Stahl verlängern die Lebensdauer auf 100 Jahre in chloridreichen Umgebungen. EN 13706 verweist nun auf Basalt und schließt frühere regulatorische Lücken[1]Europäisches Komitee für Normung, „EN 13706: Faserverstärkte Polymerbewehrung”, cen.eu. Frankreich und Deutschland erproben Basaltbewehrungsstäbe in Brückendeckbelägen und Küsteninfrastruktur, wo Chlorideindringung historisch bedingt alle 25 Jahre einen Stahlersatz erforderte. Dieser regulatorische Druck verkürzt die Amortisationszeiten für Basaltbewehrungsstäbe auf unter 15 Jahre bei stark exponierten Anwendungen und macht sie wirtschaftlich rentabel für Infrastrukturbudgets der öffentlichen Hand, die durch Netto-Null-Compliance-Kosten belastet sind.

Ausbau von Offshore-Windschaufeln erfordert hitzebeständige Gewebe

Turbinen der nächsten Generation mit 15 MW erfordern Holmgurte, die Aushärtungsexothermen und Blitzeinschlägen standhalten. Basalt behält seine Festigkeit bis zu 650 °C und übertrifft damit E-Glas bei 460 °C. Biegesteifigkeiten von rund 400 MPa unterstützen Blattspannweiten von 120 Metern. Der Leitfaden des Amerikanischen Schifffahrtsbüros (American Bureau of Shipping) für schwimmende Offshore-Windturbinen nennt Basaltfaser als konforme Verstärkung für Verankerungs- und dynamische Kabelschutzsysteme und signalisiert damit eine regulatorische Akzeptanz, die die Einführung in die 80-Gigawatt-Offshore-Windkraft-Pipeline beschleunigen wird, die bis 2030 für die Nordsee und das Ostchinesische Meer geplant ist.

Fahrplan zur Fahrzeuggewichtsreduzierung begünstigt die Verwendung von Basaltfasern

Richtlinien zur Fahrzeuggewichtsreduzierung – darunter die US-amerikanischen Corporate Average Fuel Economy (CAFE)-Standards und die EU-CO₂-Emissionsgrenzwerte von 95 Gramm pro Kilometer – veranlassen Erstausrüster (OEMs), Stahl- und Aluminiumkomponenten durch faserverstärkte Verbundwerkstoffe zu ersetzen. Basaltfaser bietet eine Kosten-Leistungs-Balance zwischen Glasfaser (geringere Festigkeit) und Kohlenstofffaser (zehnfach höhere Kosten) und ist damit geeignet für semi-strukturelle Bauteile wie Unterbodenverkleidungen, Batteriegehäuse und Innenverkleidungen. Fraunhofer-Tests zeigten eine Gewichtsreduzierung von 30 % bei thermoplastischen Bauteilen bei vollständiger Crashkonformität. Die US-CAFE-Vorschriften und die EU-Grenzwerte von 95 g/km verstärken den Wandel, während Chinas NEV-Ziel lokale Kapazitätserweiterungen vorantreibt.

GCC-Entsalzungsausbau treibt Basalt-FRP-Rohrleitungen an

Saudi-Arabien und die Vereinigten Arabischen Emirate erweitern ihre Entsalzungskapazität bis 2030 um über 5 Millionen Kubikmeter pro Tag, und Beschaffungsspezifikationen schreiben zunehmend Rohrleitungen aus Basaltfaser-verstärktem Polymer (FRP) für Soleableitungs- und Meerwassereinlasssysteme vor, um Korrosionsschäden zu vermeiden, die in hypersalinen Umgebungen bei Stahl und glasfaserverstärktem Kunststoff (GRP) auftreten. Feldstudien verzeichneten über 7,5 Jahre lediglich 18–25 % Scherverlust zwischen den Schichten gegenüber 35–45 % bei E-Glas. Von der Saudischen Wasserinstanz (Saudi Water Authority) veröffentlichte Beschaffungsrichtlinien erheben Basalt in den Vorzugsstatus.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einfache Verfügbarkeit von Substituten | -2.4% | Global, insbesondere in kostenempfindlichen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Frachtratenschwankungen bei Basalterz | -1.3% | Global, gravierend für Hersteller, die weit von russischen, ukrainischen und chinesischen Steinbrüchen entfernt sind | Mittelfristig (2–4 Jahre) |

| Abrasiver Verschleiß an Verarbeitungsanlagen erhöht OPEX | -1.1% | Global, konzentriert in Regionen mit alternder Produktionsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfache Verfügbarkeit von Substituten

Glasfaser hat einen 10-zu-1-Kostenvorteil gegenüber Basaltfaser bei nicht leistungskritischen Anwendungen wie allgemeinen Verbundwerkstoffen und Dämmstoffen und begrenzt damit das Vordringen von Basalt in den globalen Glasfasermarkt mit 7 Millionen Tonnen pro Jahr. E-Glasfaser kostet etwa 2–3 USD pro Kilogramm, während Basaltfaser im Bereich von 20–30 USD pro Kilogramm liegt – ein Aufpreis, der nur dann gerechtfertigt ist, wenn thermische Stabilität, Korrosionsbeständigkeit oder kryogene Leistung erforderlich sind. Kohlenstofffaser, ähnlich wie Basalt bepreist, bietet eine um 30 % höhere spezifische Festigkeit für die Luft- und Raumfahrt. Stahlbewehrungsstäbe halten immer noch einen Anteil von 95 % bei der Betonbewehrung, dank fest verankerter Normen und der Vertrautheit der Verarbeiter, was die Verbreitung von Basalt in preissensiblen Regionen verlangsamt.

Frachtratenschwankungen bei Basalterz

Die Basaltfaserproduktion ist auf Steinbrüche in Russland (Kamenny Vek), der Ukraine (ARMBAS) und China (Zhejiang, Jilin) konzentriert, und Frachtratenschwankungen für Basalterz als Schüttgut können die Betriebskosten der Hersteller, die entfernte Märkte bedienen, um 15–25 % jährlich schwanken lassen, was die Margen komprimiert. Basalterz ist ein minderwertiges, hochvolumiges Rohgut; Transportkosten von Russland nach Westeuropa können 50 USD pro Tonne übersteigen, wenn die Baltic Dry Index-Raten in die Höhe schießen, wodurch sich die Lieferkosten des Rohmaterials effektiv verdoppeln und die Preiswettbewerbsfähigkeit von Basaltfaser gegenüber lokal produzierter Glasfaser untergraben wird[2]Baltic Exchange, „Trockenmassengut-Marktbericht 2025”, balticexchange.com. Störungen der Roten-Meer-Route in den Jahren 2024–2025 ließen die Frachtkosten um 40 % steigen und quetschten die Margen importabhängiger Hersteller, während vertikal integrierte asiatische Lieferanten bevorzugt wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Endlos dominiert, Diskret gewinnt im Beton

Endlosrovings kontrollierten im Jahr 2025 68,18 % des Volumens, da Turbinenschaufeln und Fahrzeugkarosseriepaneele unidirektionale Festigkeiten von über 4.800 MPa erfordern. Das Volumen diskreter Fasern wird bis 2031 mit einer CAGR von 13,28 % wachsen. Die Marktgröße des Basaltfasermarktes für diskrete Formate liegt auf Kurs, bis 2031 30 Kilotonnen zu überschreiten, angetrieben durch Transportbetonmischungen, die den Arbeitsaufwand vor Ort reduzieren. Tests zeigen, dass eine 1-prozentige diskrete Zugabe die Biegesteifigkeit um 25 % erhöht und die Rissbreite unter seismischer Belastung um 40 % reduziert. Endloshersteller diversifizieren sich in Fasernetze für Tunnelauskleidungen, um ihren Marktanteil zu verteidigen.

Projektträger in Asien-Pazifik und dem Nahen Osten bevorzugen diskrete Mischungen, da sie schneller gegossen werden können und strengere Dauerhaftigkeitsnormen erfüllen. Das Amerikanische Betoninstitut (American Concrete Institute) bietet nun Konstruktionsrichtlinien für sowohl endlose als auch diskrete Basaltbewehrung an und schließt damit technische Lücken. Endloslieferanten nutzen Skaleneffekte und produzieren 6–13 µm Filamente, die für hochwertige Luft- und Raumfahrtanwendungen und Premium-Fahrzeugteile geeignet sind. Mit der Weiterentwicklung der Baunormen wird der Basaltfasermarktanteil diskreter Formate trotz der gefestigten Basis der Endlosfasern weiter steigen.

Nach Verwendung: Verbundwerkstoffe führen, Nicht-Verbundwerkstoffe steigen in der Infrastruktur

Verbundwerkstoffe absorbierten im Jahr 2025 72,65 % der Nachfrage, da Epoxid- und Vinylesterlaminaten Wind-, Automobil- und Marinebauten dominieren. Der Verbundwerkstoffanteil des Basaltfasermarktvolumens wird bis 2031 voraussichtlich 85 Kilotonnen erreichen, dennoch werden Nicht-Verbundwerkstoffe mit einer CAGR von 13,94 % schneller wachsen. Überlegene Grenzflächenscherfestigkeit von 40 MPa ermöglicht dünnere Laminate und 10–15 % Gewichtseinsparungen.

Basaltbewehrungsstäbe, Dämmstoffe und Filtrationsstoffe führen die Einführung von Nicht-Verbundwerkstoffen an. Die Validierung durch das Florida-Verkehrsministerium (Florida DOT) öffnete US-amerikanische Straßenbauprojekte, und Kesselumhüllungen ersetzen Keramikfasern, um strengere Arbeitsschutzvorschriften zu erfüllen. Das ARPA-I-Brückenprogramm der Universität Maine zielt auf eine Verkürzung der Bauzeit um 30 % ab und signalisiert zukünftige Normänderungen. Verbundwerkstoffe bleiben Wachstumssäulen, aber Infrastrukturauflagen werden Nicht-Verbundwerkstoffe weiterhin an der Spitze der inkrementellen Nachfrage für den Basaltfasermarkt halten.

Nach Endverbrauchsbranche: Bauwesen führt, Energie beschleunigt

Das Bauwesen verbrauchte im Jahr 2025 46,89 % des Volumens, verankert durch Brückendecks, Ufermauern und Parkhäuser, die jahrhundertelange Lebensdauern benötigen. Energieanwendungen werden bis 2031 mit einer CAGR von 14,26 % steigen, da 15-MW-Turbinen und LNG-Terminals Basalt für extreme Temperaturen einsetzen. Automobil-OEMs übernehmen Basalt für Batteriegehäuse und Unterbodenverkleidungen und reduzieren dabei das Gewicht um 30 %, während sie Crashstandards erfüllen.

Industrielle Anwender wechseln zu Basaltdämmung an Kesseln und petrochemischen Rohrleitungen für den Brandschutz, während Sportausrüstungshersteller mittlere Basalt-Kohlenstoff-Hybride integrieren, um Kosten ohne Leistungsverlust zu senken. Der Energieboom bei Offshore-Windkraft und LNG untermauert das schnellste Wachstum und festigt eine vielfältige Nachfragebasis im gesamten Basaltfasermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 48,75 % des Volumens. China führt durch Hengdians 20.000-Tonnen-pro-Jahr-Anlage und zusätzliche Wannenofenlinien seit 2019. Japan und Südkorea setzen Basalt bei Küstenrückbauten ein, und Indiens Infrastrukturoffensive im Wert von 1,4 Billionen USD befeuert die Nachfrage nach Bewehrungsstäben. Die Nähe zu den Erzvorkommen und niedrigere Arbeitskosten halten die regionalen Preise wettbewerbsfähig.

Der Nahe Osten und Afrika, der bis 2031 mit einer CAGR von 15,52 % voranschreitet, wird von Investitionen in Entsalzung und LNG profitieren. Saudi Aramco listet Basalt-FRP in Korrosionsschutzleitlinien auf. Bergbaumodernisierungen in Südafrika und GCC-Megaprojekte verlängern das Auftragsbuch und festigen die Region als den am schnellsten wachsenden Cluster des Basaltfasermarktes.

Nordamerika nutzt das US-Infrastrukturgesetz im Wert von 1,2 Billionen USD, wobei die ARPA-I-Arbeit der Universität Maine darauf abzielt, die AASHTO-Normen zu aktualisieren. Kanada setzt Basalt bei Arktikbauten ein, und Mexiko integriert es in Batteriegehäuse für Elektrofahrzeuge. Europas EN-13706-Standards und Netto-Null-Mandate treiben Küsten- und seismische Nachrüstungen voran. Südamerika gewinnt an Dynamik bei Brasiliens Wasserkraftdammreparaturen und Argentiniens Getreidesiloanlagen, obwohl Importkosten die Akzeptanz dämpfen.

Wettbewerbslandschaft

Der Basaltfasermarkt ist mäßig konsolidiert. Kamenny Vek führt die globale Kapazität an, während Zhejiang Shijin, Jilin Tongxin und Hengdian Group mehr als die Hälfte der Asien-Pazifik-Nachfrage beliefern. Europäische Akteure wie Basaltex und Deutsche Basalt Faser erweitern regionale Werke, um Frachtkosten zu senken und Anwendungstechnik anzubieten. Kleinere nahöstliche Marktteilnehmer, darunter Arab Basalt Fiber und Sudaglass, zielen darauf ab, langfristige Lieferverträge für Entsalzung und LNG zu sichern.

Marktführer der Basaltfaserbranche

Kamenny Vek

Technobasalt Invest

Zhejiang Shijin Basalt Fiber Co., Ltd.

Sudaglass Fiber Technology

Mafic SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Rock Fiber Inc. und ReforceTech Ltd. haben ReforceTech Americas gegründet, ein Gemeinschaftsunternehmen zur Lieferung umweltfreundlicher, leistungsstarker faserverstärkter Verbundwerkstoffe für den Bausektor. Die Initiative zielt darauf ab, die Abhängigkeit von Stahl und CO₂-Emissionen zu reduzieren und bietet MiniBars an, ein auf Basaltfaser basierendes Produkt.

- Oktober 2024: Basanite Industries, LLC hat vom Amerikanischen Patent- und Markenamt (United States Patent and Trademark Office, USPTO) das US-Patent Nr. 12.024.885 B2 erhalten. Dieses Patent sichert den Schutz für Basanites innovativen BasaFlex-Basaltfaser-Verbundwerkstoff-Bewehrungsstab und sein proprietäres Herstellungsverfahren.

Berichtsumfang des globalen Basaltfasermarktes

Basalt ist ein Eruptivgestein, und Basaltfaser wird mithilfe eines Hochofens durch Schmelzen von Vulkangesteinen hergestellt. Sie besitzt eine überlegene Abriebfestigkeit und Hochtemperaturbeständigkeit und wird ausgiebig als Strukturverbundwerkstoff verwendet.

Der Basaltfasermarkt ist nach Form, Verwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Form ist der Markt in Endlos und Diskret segmentiert, nach Verwendung in Verbundwerkstoffe und Nicht-Verbundwerkstoffe, und nach Endverbrauchsbranche in Bauwesen und Konstruktion, Automobilindustrie, Industrie, Marine, Energiebranche und Sonstiges (Sport, Chemische Industrie und Erdölindustrie). Der Bericht bietet Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment basieren Marktgrößen und Prognosen auf dem Volumen (Tonnen) für alle oben genannten Segmente.

| Endlos |

| Diskret |

| Verbundwerkstoffe |

| Nicht-Verbundwerkstoffe |

| Bauwesen & Konstruktion |

| Automobilindustrie |

| Industrie |

| Marine |

| Energiebranche |

| Sonstiges (Sport, Chemische Industrie, Erdölindustrie) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Endlos | |

| Diskret | ||

| Nach Verwendung | Verbundwerkstoffe | |

| Nicht-Verbundwerkstoffe | ||

| Nach Endverbrauchsbranche | Bauwesen & Konstruktion | |

| Automobilindustrie | ||

| Industrie | ||

| Marine | ||

| Energiebranche | ||

| Sonstiges (Sport, Chemische Industrie, Erdölindustrie) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Basaltfasermarkt bis 2031 sein?

Die Größe des Basaltfasermarktes wird voraussichtlich bis 2031 116,38 Kilotonnen bei einer CAGR von 11,18 % erreichen.

Welcher Endverbrauchssektor wird bis 2031 das stärkste Wachstum verzeichnen?

Welcher Endverbrauchssektor wird bis 2031 das stärkste Wachstum verzeichnen?

Wie vergleicht sich Basaltfaser mit E-Glas bei Hochtemperaturanwendungen?

Wie vergleicht sich Basaltfaser mit E-Glas bei Hochtemperaturanwendungen?

Warum dominiert Asien-Pazifik bei der Basaltfaserproduktion?

Die Region kombiniert reichhaltige Erzvorkommen, großmaßstäbliche Anlagen wie Hengdians 20.000-Tonnen-pro-Jahr-Linie sowie Nähe zu Kunden aus dem Bauwesen und der Automobilindustrie.

Welche regulatorische Änderung beschleunigt die Einführung von Basaltbewehrungsstäben in Europa?

Welche regulatorische Änderung beschleunigt die Einführung von Basaltbewehrungsstäben in Europa?

Seite zuletzt aktualisiert am: