Marktgröße und Marktanteil im Bereich Rapid Application Development

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 79.53 Milliarden US-Dollar |

| Marktgröße (2031) | 416.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 39.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

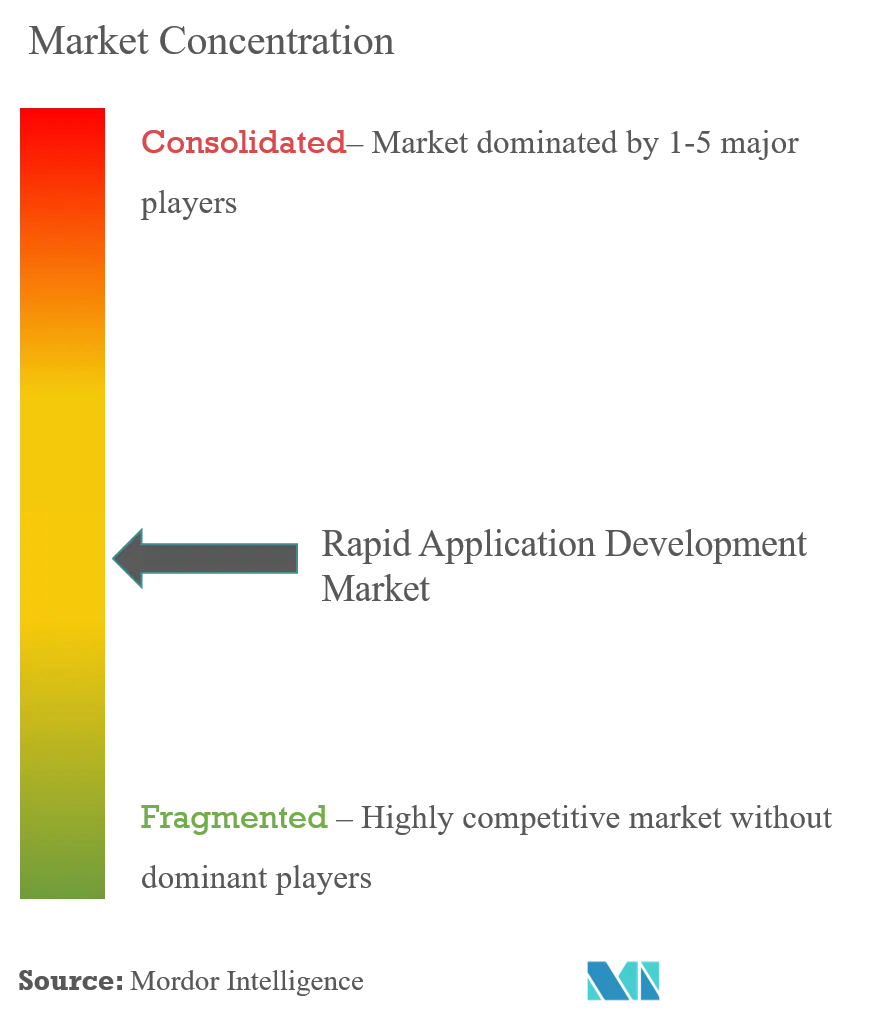

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rapid Application Development von Mordor Intelligence

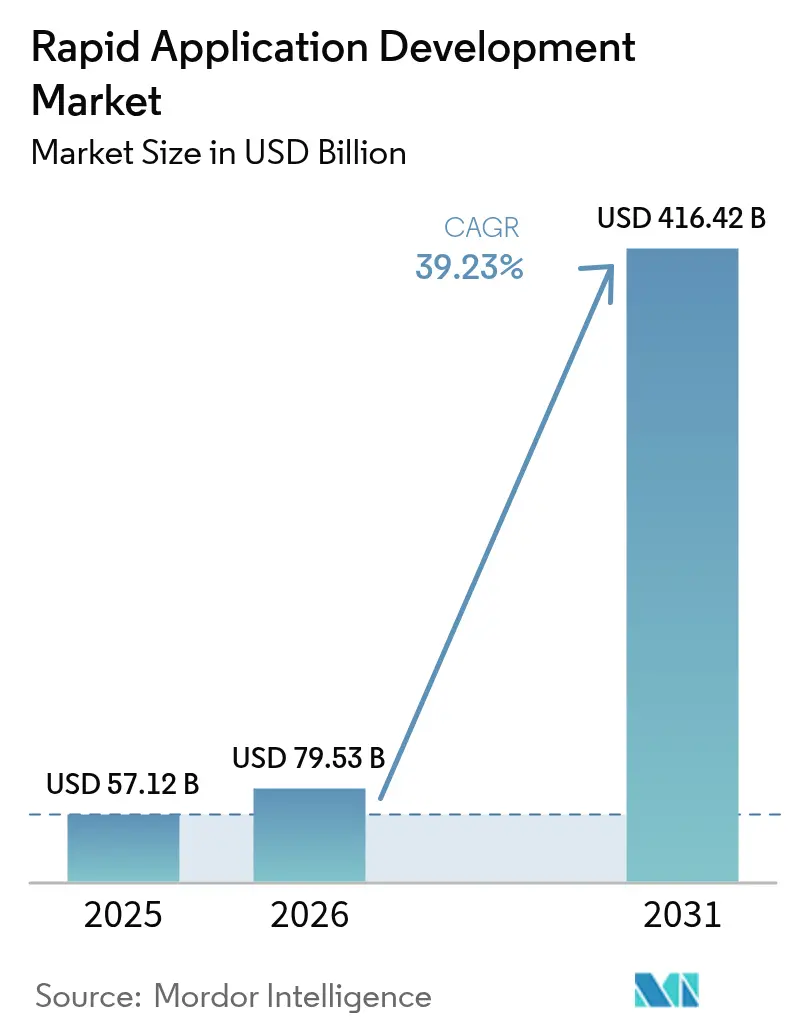

Die Marktgröße für Rapid Application Development wurde im Jahr 2025 auf 57,12 Milliarden USD geschätzt und soll von 79,53 Milliarden USD im Jahr 2026 auf 416,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 39,23 % während des Prognosezeitraums (2026–2031). Die Nachfrage nimmt zu, da Unternehmen von langwierigen Wasserfall-Zyklen auf Plattformen umsteigen, die die Entwicklungszeiten von Quartalen auf Wochen verkürzen – ein Trend, der durch chronischen Mangel an Softwareentwicklern und Initiativen zur Digitalisierung veralteter Arbeitsabläufe verstärkt wird. Low-Code-Plattformen unterstützen professionelle Entwickler, die Geschwindigkeit wünschen, ohne auf Kontrolle zu verzichten, während No-Code-Tools Geschäftsanwender befähigen, abteilungsbezogene Anwendungen zu erstellen und so die Gesamtzahl der Ersteller zu erweitern. Die Cloud-Bereitstellung übertrifft weiterhin On-Premise-Installationen, da sie elastische Skalierbarkeit, automatische Updates und verbrauchsbasierte Preisgestaltung bietet, die die Betriebskosten an die Nutzung anpasst. Gleichzeitig entwirft generative KI, die in Plattformen wie Salesforce Einstein GPT und Microsoft Copilot Studio eingebettet ist, Logik aus natürlichsprachlichen Eingaben und reduziert so die Markteinführungszeit für kundenseitige und interne Tools weiter. Der Wettbewerbsdruck steigt, da Hyperscaler RAD-Funktionen in umfangreichere Cloud-Abonnements bündeln und damit eigenständige Anbieter beim Preis unter Druck setzen, auch wenn vertikalisierte Vorlagen und KI-gestützte Governance neue Differenzierungsmöglichkeiten bieten.

Wesentliche Erkenntnisse des Berichts

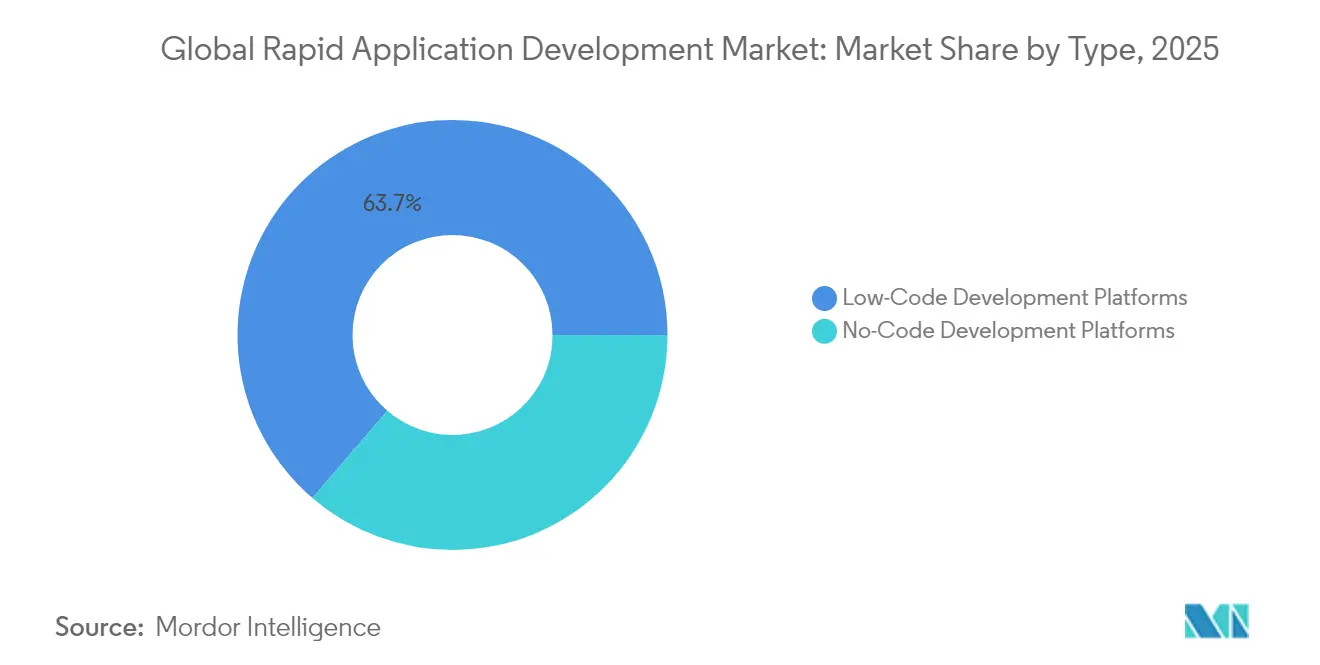

- Nach Typ führten Low-Code-Entwicklungsplattformen mit einem Umsatzanteil von 63,70 % im Markt für Rapid Application Development im Jahr 2025; No-Code-Entwicklungsplattformen werden voraussichtlich bis 2031 eine CAGR von 41,20 % verzeichnen – die höchste aller Kategorien.

- Nach Bereitstellungsmodus entfielen 73,15 % des Marktanteils im Markt für Rapid Application Development im Jahr 2025 auf die Cloud-Bereitstellung; die Cloud-Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 40,95 % wachsen und damit On-Premise-Installationen übertreffen.

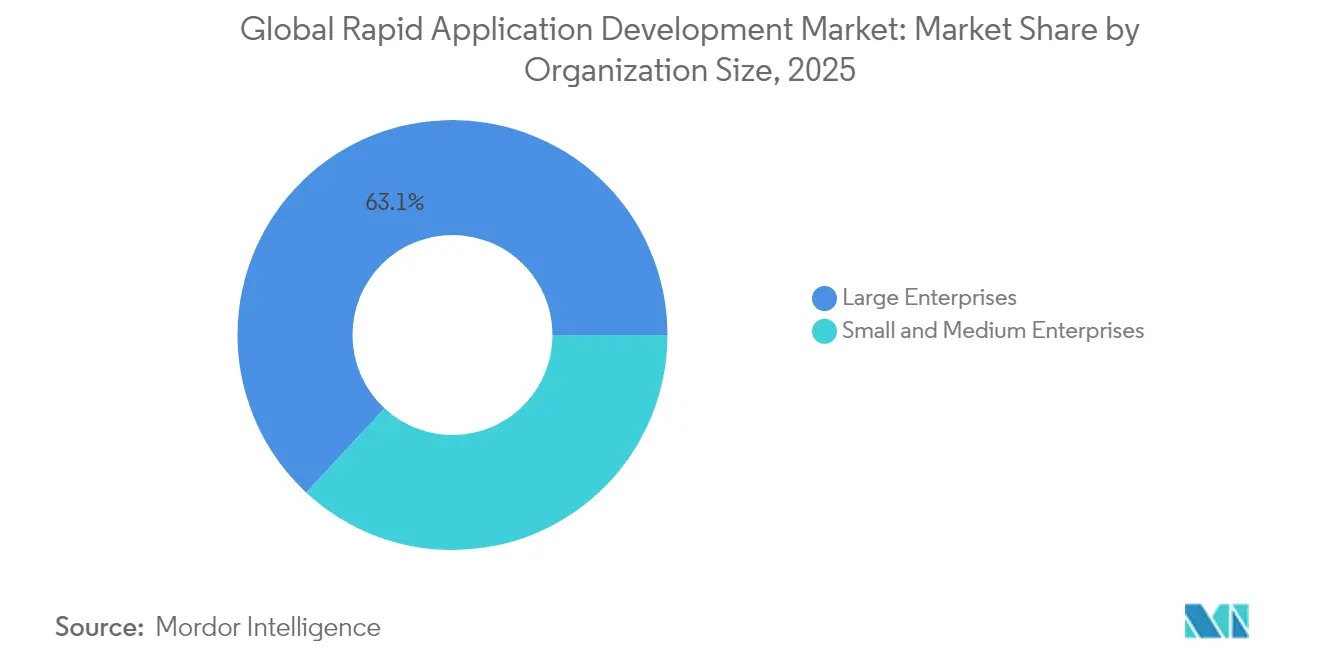

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,10 % am Markt für Rapid Application Development; kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 41,65 % expandieren – dem schnellsten Wachstum aller Unternehmensgrößen.

- Nach Endbenutzerbranche entfielen auf das Bank-, Finanzdienstleistungs- und Versicherungswesen im Jahr 2025 28,65 % des Marktanteils im Markt für Rapid Application Development; das Segment Informationstechnologie soll bis 2031 mit einer CAGR von 42,80 % wachsen – dem höchsten Wert aller Branchen.

- Nach Geografie dominierte Nordamerika den Markt für Rapid Application Development mit einem Anteil von 38,90 % im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 41,95 % verzeichnen – die schnellste regionale Expansion.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für Rapid Application Development

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Innovation in Unternehmen und Integration fortschrittlicher Technologien | +6.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Flexibilität zur Anpassung von Lösungen an dynamische Unternehmensanforderungen | +5.2% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Low-Code-Plattformen angesichts des Mangels an Softwareentwicklern | +7.9% | Global, akut in Nordamerika, Europa und entwickelten asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung digitaler Transformationsinitiativen bei kleinen und mittleren Unternehmen | +6.5% | Global, mit rascher Übernahme im asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Anwendungsgenerierungsfähigkeiten, die in RAD-Tools eingebettet sind | +8.1% | Global, frühe Übernahme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Unternehmensprogramme für Bürger-Entwickler, die im Rahmen überarbeiteter IT-Governance skaliert werden | +5.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovation in Unternehmen und Integration fortschrittlicher Technologien

Unternehmen setzen auf Microservices, ereignisgesteuerte Architekturen und serverloses Computing, und RAD-Plattformen haben sich weiterentwickelt, um diese Komponenten durch visuelle Konnektoren zu integrieren. ServiceNow und Appian stellen vorgefertigte Microservice-Vorlagen bereit, die die Bereitstellungszeit für Workflow-Engines von Tagen auf Minuten verkürzen. Hersteller nutzen Siemens Mendix, um IoT-Sensordaten mit Low-Code-Dashboards zu verbinden, die am Netzwerk-Edge ausgeführt werden, und erschließen so Anwendungsfälle für vorausschauende Wartung. Diese Integrationen reduzieren technische Schulden, indem sie komplexe Infrastrukturen hinter deklarativen Modellen abstrahieren und gleichzeitig sicherstellen, dass Anwendungen Cloud-agnostisch bleiben, wenn Strategien reifen. Die Übernahme ist in Nordamerika und Europa am weitesten fortgeschritten, wo 5G-Rollouts und ausgereifte DevOps-Kulturen kontinuierliche Verbesserungszyklen unterstützen.

Steigende Nachfrage nach Low-Code-Plattformen angesichts des Mangels an Softwareentwicklern

Das Statistikamt der Vereinigten Staaten für Arbeit (U.S. Bureau of Labor Statistics) prognostizierte im Jahr 2024, dass die Beschäftigung von Softwareentwicklern von 2022 bis 2032 um 25 % wachsen würde und damit das Angebotswachstum übersteigen würde.[1]U.S. Bureau of Labor Statistics, „Softwareentwickler, Qualitätssicherungsanalysten und Tester”, bls.gov Low-Code-Tools mildern den Mangel, indem sie Geschäftsanalysten ermöglichen, Web- und mobile Anwendungen über Drag-and-Drop-Oberflächen zu erstellen, sodass sich leitende Ingenieure auf Kerналgorithmen konzentrieren können. Eine Studie von OutSystems ergab, dass 74 % der Unternehmen planten, im nächsten Jahr mindestens 10 Anwendungen über Low-Code bereitzustellen, wobei 31 % eingebettete KI für eine schnellere Bereitstellung nutzten. Finanzinstitute wie JPMorgan Chase verkürzten die Kreditvergabezyklen von 18 Monaten auf 6 Wochen, nachdem sie Appian eingeführt hatten. Die im Jahr 2024 um mehr als 15 % gestiegene Lohninflation für Entwickler erhöhte den Druck auf die Betriebsbudgets und steigerte die Nachfrage nach Bürger-Entwickler-Programmen, die begrenzte Talente effizienter einsetzen.

Beschleunigung digitaler Transformationsinitiativen bei kleinen und mittleren Unternehmen

KMU verließen sich historisch auf Standardsoftware, die selten auf Nischenarbeitsabläufe zugeschnitten war. Abonnementbasierte RAD-Produkte bieten vorgefertigte Vorlagen für Bestandsmanagement, Außendienstautomatisierung und Omnichannel-Commerce. Staatliche Pflichten zur digitalen Einreichung in Indien und Brasilien ermutigten KMU, Steuerportale mit veralteten Buchhaltungspaketen über Low-Code-Konnektoren zu integrieren. Die Cloud-Bereitstellung beseitigt Infrastrukturbelastungen und ermöglicht es einem mittelgroßen Einzelhändler, ein Bestandssystem auf Zoho Creator innerhalb von Wochen zu einem Bruchteil der herkömmlichen Entwicklungskosten einzuführen.[2]Zoho Corporation, „Creator Platform Updates”, zoho.com Netzwerkeffekte entstehen, wenn KMU Vorlagen auf Anbieter-Marktplätzen monetarisieren, Best Practices verbreiten und doppelten Codierungsaufwand reduzieren.

KI-gestützte Anwendungsgenerierungsfähigkeiten, die in RAD-Tools eingebettet sind

Generative KI hebt RAD von der visuellen Zusammenstellung zur intelligenten Co-Kreation. Salesforce Einstein GPT wandelt englischsprachige Prozessbeschreibungen in Apex-Code, Validierungsregeln und Bildschirmabläufe um.[3]Salesforce, „Einstein GPT für Entwickler”, salesforce.com Microsoft Copilot Studio erweitert die Power Platform mit chatbasierten Oberflächen, die Power Apps-Arbeitsflächen und Power Automate-Abläufe ausgeben und die Erstellungszeit für den ersten Entwurf um 40 % verkürzen. OutSystems AI Mentor Studio durchsucht Low-Code-Artefakte, um ineffiziente Abfragen zu markieren und Refactoring vorzuschlagen, wodurch die Behebungszyklen technischer Schulden verkürzt werden. Unternehmen, die diese Tools mit einer Schulung im Bereich Prompt Engineering kombinieren, erzielen überproportionale Produktivitätssteigerungen, obwohl der volle Wert erst nach vier oder mehr Jahren realisiert wird, wenn Modelle proprietäre Codebasen und Compliance-Richtlinien aufnehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften zur Skalierung, Verwaltung und Absicherung von RAD-Bereitstellungen | -3.2% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Datenverwaltungsbedenken in stark regulierten Sektoren | -4.1% | Global, konzentriert in den Bereichen Bank-, Finanzdienstleistungs- und Versicherungswesen, Gesundheitswesen, Regierung und Verteidigung | Mittelfristig (2–4 Jahre) |

| Risiken der Anbieterabhängigkeit aufgrund proprietärer Metadatenmodelle | -2.8% | Global, betrifft Unternehmen mit Multi-Cloud-Strategien | Langfristig (≥ 4 Jahre) |

| Leistungsbeschränkungen für komplexe, rechenintensive Arbeitslasten | -2.3% | Global, betrifft Finanzdienstleistungen, Energie und Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Datenverwaltungsbedenken in stark regulierten Sektoren

Finanzdienstleistungs- und Gesundheitsinstitutionen unterliegen strengen Anforderungen an Prüfprotokolle, Verschlüsselung und Datenspeicherung, die viele RAD-Plattformen erst kürzlich adressiert haben. Das Open Web Application Security Project berichtete über häufige Schwachstellen wie unsichere direkte Objektreferenzen in von Bürger-Entwicklern erstellten Anwendungen. Die Deutsche Bank beschränkte den Low-Code-Einsatz auf nicht kundenseitige Arbeitsabläufe, bis Anbieter SOC 2 Typ II- und ISO 27001-Zertifizierungen erreichten. Gesundheitsdienstleister nannten HIPAA-Compliance-Lücken in Standard-Berechtigungseinstellungen, die Produktionsstarts verzögerten. Strengere Rahmenbedingungen wie die DSGVO erfordern regionale Rechenzentren, was Anbieter wie Betty Blocks dazu veranlasste, eine Einrichtung in Frankfurt für europäische Kunden zu eröffnen. Bis Plattformen eine durchgängige Governance als Standard bieten, wird die Übernahme in regulierten Branchen hinter weniger regulierten Industrien zurückbleiben.

Mangel an qualifizierten Fachkräften zur Skalierung, Verwaltung und Absicherung von RAD-Bereitstellungen

RAD senkt Coding-Barrieren, nicht jedoch die Governance-Komplexität. Eine KPMG-Umfrage ergab, dass 62 % der Unternehmen keine formellen Low-Code-Aufsichtsteams hatten, was zu duplizierter Funktionalität und verwaisten Projekten führte. Architekten, die Geschäftslogik und Sicherheitsrichtlinien verbinden, sind nach wie vor selten, insbesondere in Schwellenmärkten mit flachen Talentpools. ServiceNow App Engine Studio bettet automatisierte Richtlinienprüfungen ein, erfordert jedoch weiterhin qualifizierte Administratoren, um Leitplanken zu konfigurieren. Unternehmen investieren daher in Exzellenzzentren, die Komponenten kurieren, Code-Reviews durchführen und die Integration mit Service-Katalogen sicherstellen; jedoch verlangsamen Rekrutierungsverzögerungen die Programm-Reife.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: No-Code-Plattformen erschließen nicht-technische Nutzer

Low-Code-Plattformen hielten im Jahr 2025 einen Marktanteil von 63,70 % im Markt für Rapid Application Development, angeführt von Microsoft Power Platform und OutSystems, die Drag-and-Drop-Design mit optionalem benutzerdefiniertem Code für leistungskritische Pfade kombinieren. No-Code-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 41,20 % wachsen, da Geschäftsanwender Airtable und Quickbase nutzen, um Genehmigungsworkflows und Dashboards ohne IT-Beteiligung zu erstellen. Diese Entwicklung verdeutlicht das wachsende Vertrauen in visuelle Tools für abteilungsbezogene Produktivität, während die IT die Aufsicht über unternehmensweite Systeme behält.

Das No-Code-Wachstum ergänzt Low-Code, anstatt es zu ersetzen. Abteilungen experimentieren oft mit No-Code für schnelles Prototyping und migrieren später zu Low-Code, wenn die Nutzerzahlen steigen oder Echtzeit-Datensynchronisierung erforderlich ist. Das Zusammenspiel erweitert den Markt für Rapid Application Development, indem es die Tool-Komplexität an Arbeitslastvorgaben anpasst und eine breitere Akzeptanz über gemischte Kompetenzprofile hinweg fördert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz durch Skalierbarkeit und automatische Updates

Die Cloud-Bereitstellung machte im Jahr 2025 73,15 % des Umsatzes aus und wird bis 2031 voraussichtlich mit einer CAGR von 40,95 % wachsen, wobei sowohl neue Arbeitslasten als auch Migrationen erfasst werden. Gebündeltes Identitätsmanagement, verbrauchsbasierte Abrechnung und Echtzeit-Zusammenarbeit verschaffen Cloud-Plattformen einen entscheidenden Vorteil gegenüber On-Premise-Alternativen.

On-Premise-Lösungen bleiben bestehen, wo Datensouveränität oder luftgespaltene Netzwerke zwingend erforderlich sind, beispielsweise in Verteidigungsanlagen und ausgewählten Finanzinstituten. Oracle APEX und hybride OutSystems-Stacks bedienen diese Anforderungen; die Gesamtbetriebskosten bleiben jedoch höher als bei Cloud-Äquivalenten. Mit der Weiterentwicklung von Compliance-Rahmenbedingungen wechseln mehr Nutzer, was die Cloud als primären Wachstumsmotor im Markt für Rapid Application Development stärkt.

Nach Unternehmensgröße: KMU treiben Wachstum an, da Abonnementmodelle Barrieren senken

Großunternehmen trugen 2025 63,10 % des Umsatzes bei, indem sie RAD in die Unternehmensarchitektur einbetteten und dedizierten Anbieter-Support nutzten. Sie modernisieren veraltete COBOL-Formulare, automatisieren mehrstufige Genehmigungen und integrieren globale Datenquellen über Plattformen, die mit bestehenden Cloud-Ökosystemen verbunden sind.

KMU werden jedoch voraussichtlich bis 2031 eine CAGR von 41,65 % verzeichnen. Erschwingliche Abonnements pro Nutzer ermöglichen es einem regionalen Einzelhändler, ein Reservierungssystem für 500 USD bereitzustellen, anstatt eine maßgeschneiderte Entwicklung für 50.000 USD in Auftrag zu geben. Staatliche Mandate für die elektronische Rechnungsstellung in Indien und Brasilien zwingen viele KMU, ihre Abläufe schnell zu digitalisieren, und erweitern damit den Markt für Rapid Application Development weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endbenutzerbranche: Der Informationstechnologiesektor führt das Wachstum an, da Anbieter RAD in DevOps einbetten

Das Bank-, Finanzdienstleistungs- und Versicherungswesen machte 2025 28,65 % des Umsatzes aus, angetrieben durch compliance-gesteuerte Iterationszyklen. Dennoch soll der Informationstechnologiesektor bis 2031 mit einer CAGR von 42,80 % wachsen, da Softwareanbieter Low-Code-Builder in IT-Service-Suiten einbetten. ServiceNow, Atlassian und GitLab fügten jeweils visuelle Workflow-Designer hinzu, die es Teams ermöglichen, interne Tools bereitzustellen, ohne auf externe Auftragnehmer angewiesen zu sein.

Gesundheitswesen, Einzelhandel, Fertigung und Regierung übernehmen jeweils RAD für branchenspezifische Anforderungen. Siemens Mendix befähigt Hersteller, IoT-Daten zu visualisieren. Einzelhändler erstellen maßgeschneiderte Portale für die Abholung am Straßenrand. Regierungen nutzen Low-Code zur Modernisierung ihrer Genehmigungssysteme. Die Vielfalt der Szenarien unterstreicht, wie Domänenvorlagen den adressierbaren Markt für Rapid Application Development erweitern.

Geografische Analyse

Nordamerika machte 2025 38,90 % des Umsatzes aus, angetrieben durch ausgereifte IT-Budgets und weitverbreitete Bürger-Entwickler-Programme. Microsoft, Salesforce und ServiceNow nutzen umfangreiche Ökosysteme aus Implementierungspartnern, was die Plattformübernahme für Fortune-500-Unternehmen unkompliziert macht. Kanadas öffentlicher Sektor übernahm RAD zur Erneuerung von Legacy-Systemen unter Einhaltung lokaler Datenspeichergesetze. Mexikanische Fertigungsbetriebe teilen Lieferantenportale, die auf AWS Honeycode aufgebaut sind, mit US-amerikanischen Partnern und verdeutlichen damit die grenzüberschreitende Digitalisierung von Arbeitsabläufen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 41,95 % bis 2031 wachsen – dem höchsten regionalen Tempo. Indiens Digital-India-Initiative und Chinas 14. Fünfjahresplan ermutigen lokale Unternehmen, benutzerdefinierte Coding-Stunden zu minimieren, was die Übernahme von Zoho Creator und den Low-Code-Suiten von Alibaba Cloud befeuert. Japan nutzt RAD, um dem Entwicklermangel bei einer alternden Belegschaft entgegenzuwirken, während Australiens Banken Low-Code einsetzen, um Open-Banking-Anforderungen zu erfüllen. Lokale Datenschutzbestimmungen wie Chinas PIPL zwingen Anbieter, regionale Rechenzentren zu errichten; diese Investition weitet jedoch die adressierbare Nachfrage in verschiedenen Märkten aus.

Europa, Südamerika, der Nahe Osten und Afrika leisten stetige Beiträge. Die DSGVO-Compliance erhöhte die Anforderungen an Sicherheitsfunktionen, verlangsamte die Übernahme in stark regulierten Sektoren, beschleunigte jedoch die Nachfrage nach Plattformen mit robusten Prüfprotokollen und onshore-Hosting. KMU in Brasilien bevorzugen abonnementbasierte RAD-Tools, die zur Umsatzvolatilität passen. Staaten des Golfkooperationsrats finanzieren E-Government-Programme, die auf ServiceNow und OutSystems aufgebaut sind, und Kenias Start-ups nutzen mobile-first RAD-Suiten, um Desktop-Entwicklung zu überspringen.

Wettbewerbslandschaft

Der Markt für Rapid Application Development tendiert zu moderater Konzentration. Microsoft, Salesforce, Oracle und Amazon Web Services verankern die oberste Ebene, indem sie RAD mit bestehenden PaaS- und Produktivitäts-Clouds bündeln. Microsoft Power Platform überschritt im Oktober 2025 22 Millionen monatlich aktive Nutzer, nachdem KI-Agenten zu Copilot Studio hinzugefügt wurden. Salesforce Einstein 1 Studio, das im November 2025 allgemein verfügbar wurde, automatisiert die Workflow-Generierung und zielt mit vortrainierten Modellen auf Branchen ab. Oracle APEX 24.1 führte KI-gestützte SQL-Erstellung ein, die bei Datenbankadministratoren Anklang findet. AWS Honeycode-Erweiterungen ziehen Start-ups an, die bereits Rechenworkloads auf EC2 betreiben.

Spezialisten verteidigen ihren Marktanteil durch vertikale Tiefe und Governance-Tools. OutSystems schloss im September 2025 eine Partnerschaft mit NVIDIA, um GPU-Inferenz einzubetten und Anwendungen für vorausschauende Wartung für Industrienutzer freizuschalten. Siemens Mendix 10 fügte Edge-Computing-Unterstützung für die Shopfloor-Analytik hinzu. Appian schloss eine Partnerschaft mit AWS für Compliance-Pakete für den regulierten Sektor. ServiceNow erwarb Moveworks, um konversationelle KI in Mitarbeiterportalen einzubetten.

Aufstrebende Disruptoren zielen auf abteilungsbezogene Käufer ab. Airtable fügte mehrstufige Automatisierung hinzu, die Marketingteams anzieht, während Quickbase KI-Datenqualitätsprüfungen einfügt, um Fehler in KMU-Dashboards zu reduzieren. Betty Blocks erfüllt die DSGVO-Datenspeicheranforderungen durch Hosting in Deutschland. Creatio bietet No-Code-CRM mit eingebetteter KI für kostensensible lateinamerikanische Kunden. Das Feld bleibt wettbewerbsintensiv, da generative KI, Vorlagen-Marktplätze und vertikale Lösungspakete die Wertversprechen im Markt für Rapid Application Development neu gestalten.

Marktführer im Bereich Rapid Application Development

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

International Business Machines Corporation

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Zoho Creator fügte Vorlagen für Bildung, Logistik und Gastgewerbe hinzu und unterstützte damit das starke KMU-Wachstum im asiatisch-pazifischen Raum und in Lateinamerika.

- März 2025: Google Cloud integrierte Gemini AI in AppSheet und ermöglichte damit den konversationellen App-Aufbau für Google Workspace-Kunden.

- Februar 2025: Pegasystems startete Pega GenAI Blueprint, ein KI-Tool, das Legacy-Code in Low-Code-Äquivalente umwandelt, um die Modernisierung zu beschleunigen.

- Januar 2025: Airtable führte erweiterte Automatisierungsfunktionen ein, einschließlich bedingter Logik und mehrstufiger Workflows, und erweiterte damit abteilungsbezogene Anwendungsfälle.

Berichtsumfang des globalen Marktes für Rapid Application Development

Der Bericht über den Markt für Rapid Application Development ist nach Typ (Low-Code-Entwicklungsplattformen, No-Code-Entwicklungsplattformen), Bereitstellungsmodus (On-Premise, Cloud), Unternehmensgröße (Kleine und mittlere Unternehmen, Großunternehmen), Endbenutzerbranche (Bank-, Finanzdienstleistungs- und Versicherungswesen, Einzelhandel und E-Commerce, Regierung und Verteidigung, Gesundheitswesen, Informationstechnologie, Energie und Versorgungsunternehmen, Fertigung, Sonstige Endbenutzerindustrien) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Low-Code-Entwicklungsplattformen |

| No-Code-Entwicklungsplattformen |

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Bank-, Finanzdienstleistungs- und Versicherungswesen |

| Einzelhandel und E-Commerce |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Informationstechnologie |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige Endbenutzerindustrien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Low-Code-Entwicklungsplattformen | ||

| No-Code-Entwicklungsplattformen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endbenutzerbranche | Bank-, Finanzdienstleistungs- und Versicherungswesen | ||

| Einzelhandel und E-Commerce | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen | |||

| Informationstechnologie | |||

| Energie und Versorgungsunternehmen | |||

| Fertigung | |||

| Sonstige Endbenutzerindustrien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Rapid Application Development voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er sich von 79,53 Milliarden USD im Jahr 2026 auf 416,42 Milliarden USD bis 2031 ausdehnt, was einer CAGR von 39,23 % entspricht.

Welches Bereitstellungsmodell führt die neuen Ausgaben für Rapid-Application-Development-Plattformen an?

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Anteil von 73,15 % und wird dank elastischer Skalierbarkeit und automatischer Updates mit einer CAGR von 40,95 % bis 2031 am schnellsten wachsen.

Warum übernehmen kleine und mittlere Unternehmen RAD-Tools so rasch?

Abonnementbasierte Preisgestaltung, vorgefertigte Vorlagen und kein Infrastrukturaufwand ermöglichen es KMU, Arbeitsabläufe schnell zu digitalisieren, was eine CAGR von 41,65 % für dieses Segment antreibt.

Welche Rolle spielt generative KI in den heutigen Low-Code-Plattformen?

Eingebettete Modelle wie Salesforce Einstein GPT und Microsoft Copilot Studio übersetzen natürliche Sprache in App-Logik und reduzieren den anfänglichen Entwicklungsaufwand um etwa 40 %.

Welche Branche zeigt die schnellste Wachstumsperspektive für die RAD-Übernahme?

Das Segment Informationstechnologie wird voraussichtlich bis 2031 die höchste CAGR von 42,80 % verzeichnen, da Anbieter Low-Code-Builder in DevOps-Pipelines einbetten.

Was ist ein primäres Risiko im Zusammenhang mit Bürger-Entwickler-Programmen?

Sicherheits- und Datenverwaltungslücken können entstehen, wenn nicht-technische Nutzer Anwendungen ohne ausreichende Aufsicht veröffentlichen, insbesondere in stark regulierten Branchen.

Seite zuletzt aktualisiert am: