Marktgröße und -anteil für virtuelle Realität im Bildungswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

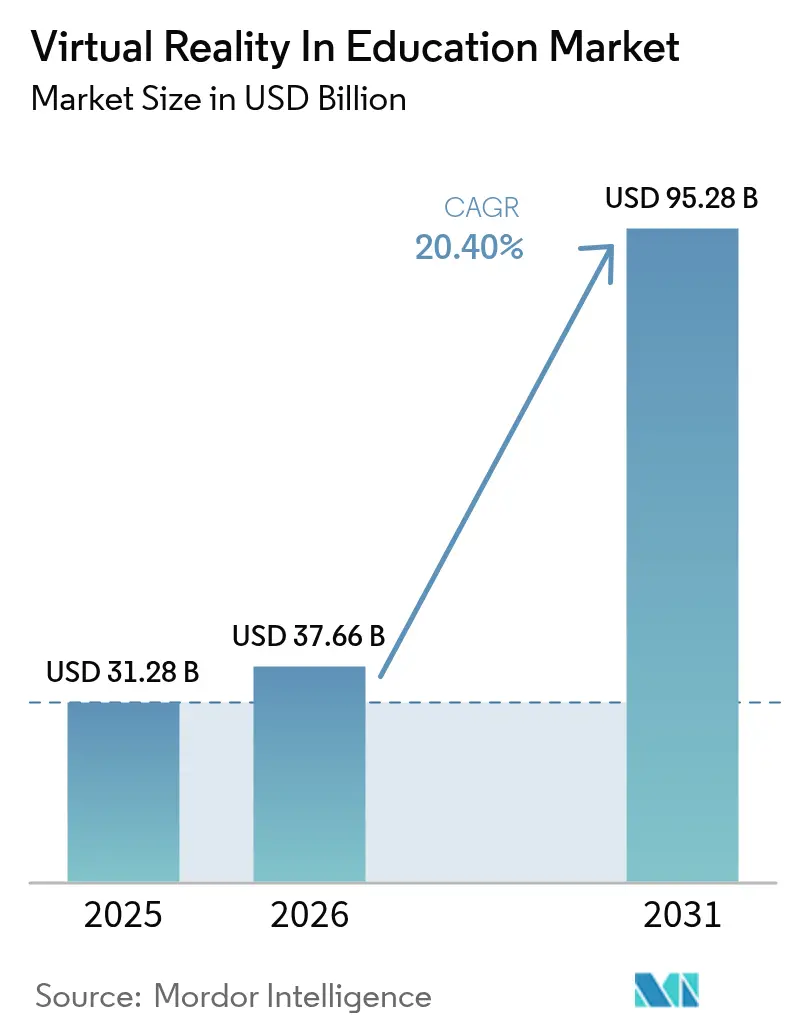

| Marktgröße (2026) | 37.66 Milliarden US-Dollar |

| Marktgröße (2031) | 95.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Realität im Bildungswesen von Mordor Intelligence

Der Markt für virtuelle Realität im Bildungswesen wurde im Jahr 2025 auf 31,28 Milliarden USD geschätzt und soll von 37,66 Milliarden USD im Jahr 2026 auf 95,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 20,4 % im Prognosezeitraum (2026–2031).

Sinkende Headset-Preise, erhebliche staatliche Fördermittel und messbare Verbesserungen bei der Lernleistung treiben den Markt für virtuelle Realität im Bildungswesen weiter voran, insbesondere da Unternehmen immersive Schulungsprogramme einführen, die die Unterrichtszeit um bis zu 75 % verkürzen und gleichzeitig die Wissensretention vervierfachen. Hardware erzielt nach wie vor den größten Teil des Umsatzes, doch serviceorientierte Abonnementpakete wachsen am schnellsten, da Institutionen schlüsselfertige Inhalte und Analyselösungen anstreben. Nordamerika führt bei der Einführung aufgrund des 277-Millionen-USD-Innovationsfonds der Biden-Harris-Administration, während der asiatisch-pazifische Raum dank chinesischer und japanischer Infrastrukturprogramme an Fahrt gewinnt. Der Wettbewerb ist moderat, da große Plattformen wie Meta und Microsoft mit Spezialisten wie zSpace und Labster konkurrieren, die lehrplanorientierte Inhalte mit kosteneffizienten Implementierungsmodellen kombinieren.

Wesentliche Erkenntnisse des Berichts

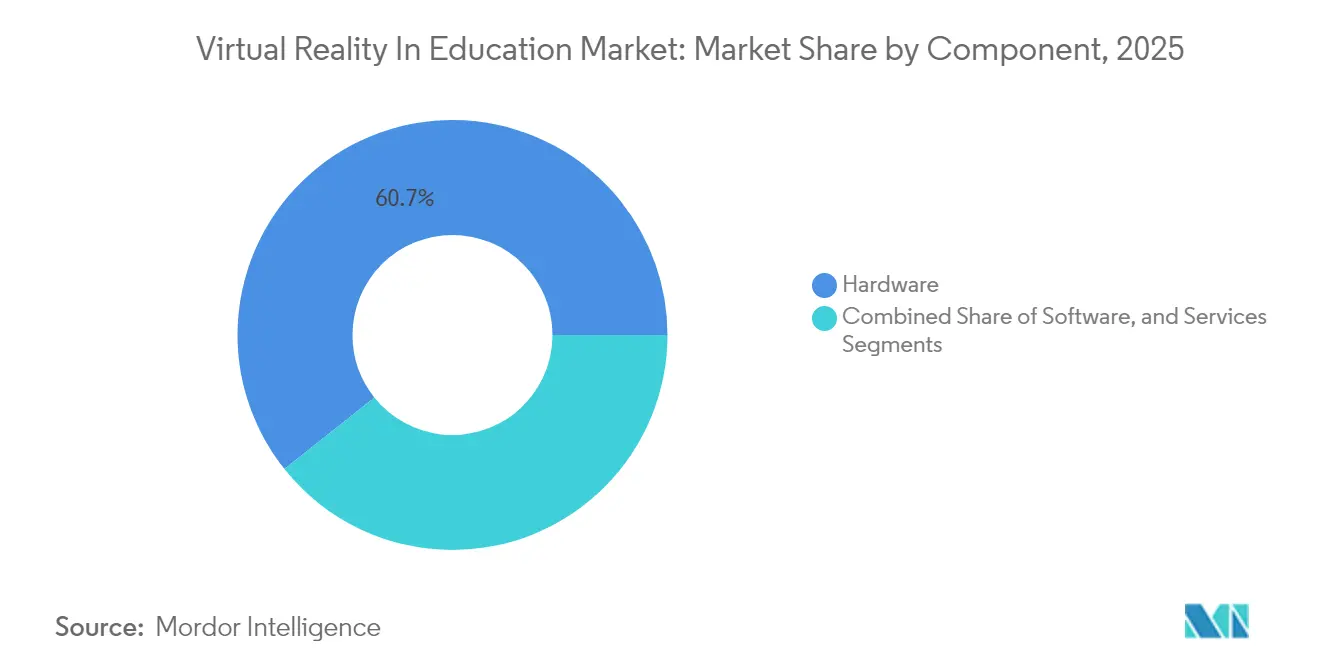

- Nach Komponente führte Hardware mit einem Anteil von 60,72 % am Markt für virtuelle Realität im Bildungswesen im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 22,2 % wachsen sollen.

- Nach Endnutzer hielten akademische Einrichtungen im Jahr 2025 einen Anteil von 64,62 % am Markt für virtuelle Realität im Bildungswesen; Unternehmensschulungen verzeichnen bis 2031 eine CAGR von 22,9 %.

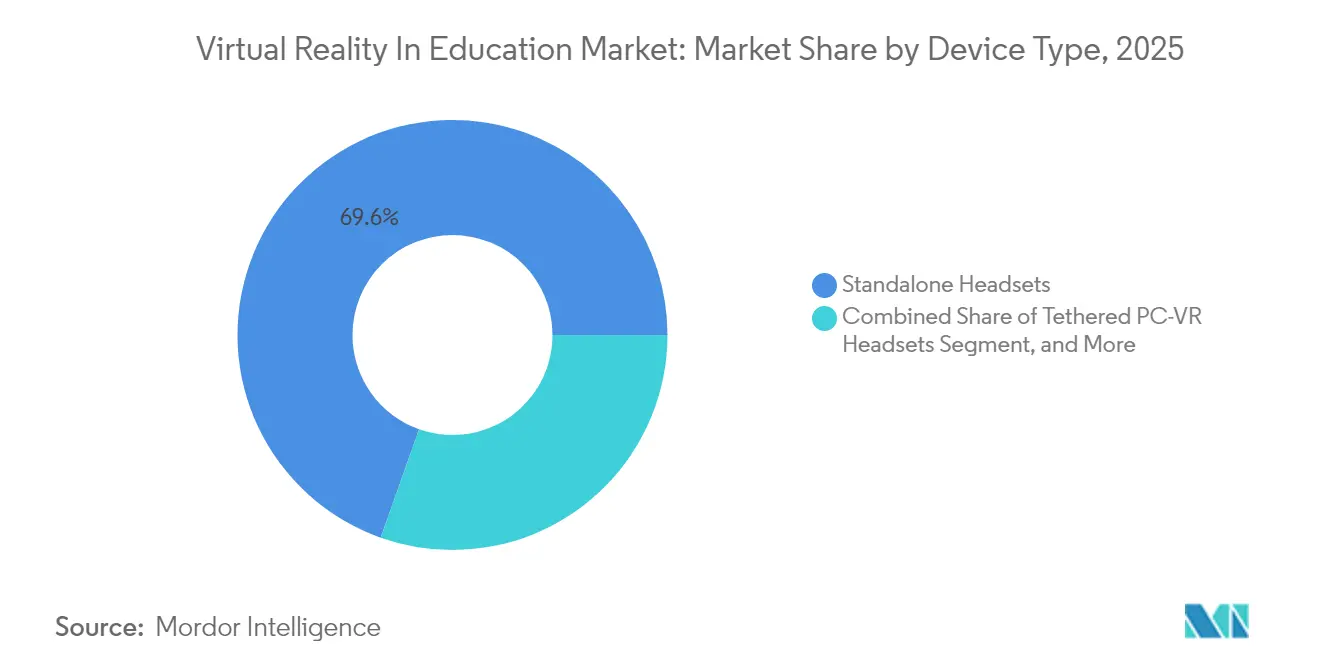

- Nach Gerätetyp dominierten eigenständige Headsets den Markt für virtuelle Realität im Bildungswesen mit einem Anteil von 69,58 % im Jahr 2025, während Mixed-Reality-HMDs bis 2031 voraussichtlich mit einer CAGR von 23,2 % wachsen.

- Nach Anwendungsbereich hielten akademische Einrichtungen im Jahr 2025 einen Anteil von 36,45 % am Markt für virtuelle Realität im Bildungswesen; der Bereich Soft-Skills verzeichnet bis 2031 eine CAGR von 21,4 %.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 38,95 % des Marktes für virtuelle Realität im Bildungswesen; der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 21,5 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für virtuelle Realität im Bildungswesen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach interaktivem und personalisiertem Lernen | +3.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Größere Akzeptanz seitens der Interessengruppen durch höheres Engagement | +2.8% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende Preise und Verbreitung eigenständiger VR-Headsets | +4.1% | Global, mit der höchsten Preissensibilität im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche/institutionelle EdTech-Förderung nach COVID | +3.5% | Nordamerika, EU und China führen die Initiativen an | Mittelfristig (2–4 Jahre) |

| Integration von Eye-Tracking-Analysen für adaptive virtuelle Realität | +2.3% | Nordamerika und EU als frühe Anwender, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| WebXR-Standards senken die Gesamtbetriebskosten | +1.9% | Global, mit Entwicklerkonzentration in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach interaktivem und personalisiertem Lernen

Bildungseinrichtungen schätzen zunehmend immersive Lerneinheiten, die sich an unterschiedliche Lernstile anpassen. Studien zeigen, dass Lernende in virtueller Realität ein um 275 % höheres Vertrauen erzielen und Kurse viermal schneller abschließen als Lernende im traditionellen Klassenzimmer. Universitäten weisen auf Lücken in den Design-Thinking-Kompetenzen im bestehenden VR-Lehrplan hin, was Chancen für Anbieter eröffnet, die technische Strenge mit Pädagogik verbinden.[1]Universität von British Columbia, "Interaktionsdesign für VR-Anwendungen: Verständnis der Anforderungen an Universitätslehrpläne", UBC.CA KI-gesteuerte Engines passen Inhalte an jeden Lernenden an; zSpaces Career Coach AI etwa gleicht lokale Arbeitsmarktdaten mit personalisierten Studienwegen ab.[2]zSpace, "zSpace stellt zSpace AI vor", ZSPACE.COM Kontrollierte virtuelle Umgebungen reduzieren zudem Angststörungen bei Lernenden mit emotionalen Beeinträchtigungen und steigern gleichzeitig die Wissensretention. Da lernerzentrierte Modelle zum Mainstream werden, wird der Markt für virtuelle Realität im Bildungswesen zur zentralen Infrastruktur für Einrichtungen, die bessere Ergebnisse anstreben.

Größere Akzeptanz seitens der Interessengruppen durch höheres Engagement

Quantifizierte Erfolge überzeugen Administratoren, Eltern und betriebliche Leiter für Lernen und Entwicklung gleichermaßen. Pflegeprogramme verzeichnen eine Beteiligung von 95 %, wenn Szenarien in virtueller Realität durchgeführt werden, gegenüber 15 % in herkömmlichen Laboren. Fertigungsunternehmen berichten von einem Rückgang der Arbeitsunfälle um 43 % nach VR-Sicherheitsübungen. Das Engagement im Mathematikunterricht steigt, wenn Lernende dreidimensionale Objekte manipulieren, die abstrakte Konzepte verdeutlichen. Metas Programm mit 13 Universitäten demonstriert institutionelles Vertrauen, schafft Referenzstandorte und fördert die Einführung bei Gleichgesinnten. Diese Ergebnisse erzeugen einen positiven Kreislauf aus Investitionen und Akzeptanz für den Markt für virtuelle Realität im Bildungswesen.

Sinkende Preise und Verbreitung eigenständiger VR-Headsets

Einstiegsgeräte wie Quest 2 bleiben unter 299 USD und entsprechen damit der Untergrenze von 400 USD, die die meisten Schulbezirke für Großeinkäufe voraussetzen. Eigenständige Formfaktoren machen leistungsstarke PCs überflüssig, senken die Gesamtbetriebskosten erheblich und vereinfachen den IT-Support. Großangelegte Implementierungen – der East Renfrewshire Council hat jede schottische Schule mit ClassVR-Einheiten ausgestattet – verdeutlichen die durch Erschwinglichkeit getriebene Expansion. Googles Investition von 250 Millionen USD in HTC VIVE dürfte den Preiswettbewerb intensivieren und Hardware-Verbesserungen beschleunigen. Da die Preise weiter sinken, erweitert sich die adressierbare Basis für den Markt für virtuelle Realität im Bildungswesen in aufstrebenden Volkswirtschaften.

Staatliche/institutionelle EdTech-Förderung nach der Pandemie

Post-pandemische Erholungspläne umfassen erhebliche Mittelzuweisungen für virtuelle Realität. Die Europäische Kommission hat im Zeitraum 2025–2027 1,3 Milliarden EUR für Programme zur Förderung digitaler Kompetenzen bereitgestellt und dabei virtuelle Welten im Bildungswesen ausdrücklich genannt. Das RITEL-Programm der US-amerikanischen Nationalen Wissenschaftsstiftung stellt 25 Millionen USD für immersive Lernforschung bereit.[3]US-amerikanische Nationale Wissenschaftsstiftung, "Forschung zu innovativen Technologien für verbessertes Lernen (RITEL)", NSF.GOV Die chinesischen Provinzen haben 2025 gemeinsam VR-Ausschreibungen im Wert von über 15 Millionen USD für berufliche Bildungseinrichtungen vergeben. Japans DX-High-School-Programm bietet Zuschüsse von 10 Millionen JPY pro Campus für die Modernisierung digitaler Lehrpläne. Derartige Maßnahmen verankern virtuelle Realität in nationalen Bildungsstrategien und bieten dem Markt für virtuelle Realität im Bildungswesen langfristige Stabilität.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualitativ hochwertigen, lehrplankonformen VR-Inhalten | -2.7% | Global, am deutlichsten in nicht englischsprachigen Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen und Wartungskosten für Institutionen | -3.4% | Entwicklungsländer und budgetbeschränkte Schulbezirke | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken hinsichtlich biometrischer Daten im Unterricht | -1.8% | EU im Rahmen der DSGVO, USA im Rahmen von FERPA/COPPA | Langfristig (≥ 4 Jahre) |

| Lücken in der Lehrerfortbildung und pädagogische Widerstände | -2.9% | Global, am stärksten in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualitativ hochwertigen, lehrplankonformen VR-Inhalten

Viele Anwendungen priorisieren Unterhaltung gegenüber Pädagogik und lassen Lehrkräfte ohne Materialien zurück, die den Lernstandards entsprechen – insbesondere außerhalb englischsprachiger Märkte. Lehrkräfte haben Schwierigkeiten, VR-Module zu finden, die Bewertungswerkzeuge und konstruktivistische Methoden enthalten, was die Einführung trotz vorhandener Hardware hemmt. Spezialisierte Bereiche wie die Medizin erfordern die Einhaltung regulatorischer Vorgaben, doch die Pipeline validierter Szenarien bleibt dünn. Partnerschaften wie Pearson–XR Bootcamp zeigen frühe Fortschritte, sind jedoch nicht ausreichend, um die globale Nachfrage zu befriedigen. Solange die Inhaltsbibliotheken nicht skalieren, wird das Wachstum des Marktes für virtuelle Realität im Bildungswesen hinter den zugrunde liegenden Hardware-Kapazitäten zurückbleiben.

Lücken in der Lehrerfortbildung und pädagogische Widerstände

Umfragen zeigen, dass die meisten aktuellen Programme zur beruflichen Weiterentwicklung im VR-Bereich auf Naturwissenschaften und jüngere Lehrkräfte ausgerichtet sind und dabei andere Fächer sowie erfahrene Lehrerinnen und Lehrer vernachlässigen. Lehrkräfte äußern Bedenken hinsichtlich Schwindel, Klassenraummanagement und unklarem Lehrwert. Programme wie Unitys 30-stündiger Kurs „Mit VR für Lehrkräfte gestalten” adressieren Qualifikationsdefizite, doch der Umfang bleibt im Verhältnis zum globalen Bedarf begrenzt. Peer-Support-Netzwerke wie „Educators in VR” tragen zur Verbreitung bewährter Praktiken bei, können jedoch keine formale Ausbildung ersetzen. Die Schließung dieser Lücken ist wesentlich für eine nachhaltige Expansion des Marktes für virtuelle Realität im Bildungswesen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Hardware weicht dienstleistungsorientierten Modellen

Hardware erzielte 2025 einen Anteil von 60,72 % am Markt für virtuelle Realität im Bildungswesen, gestützt durch Geräteauslieferungen in Schulen und Ausbildungszentren. Das Dienstleistungssegment entwickelt sich jedoch auf eine CAGR von 22,2 % zu, da Institutionen Abonnementpakete bevorzugen, die Inhalte, Geräteverwaltung und Analysen bündeln. Das auf Dienstleistungen entfallende Marktvolumen für virtuelle Realität im Bildungswesen wird voraussichtlich die Softwareumsätze bis 2031 überholen. Die Erschwinglichkeit eigenständiger Headsets hält Hardware relevant, doch Plattformanbieter bündeln bereits laufende Updates und verlängern damit die Austauschzyklen.

Abonnementmodelle mindern zudem Kapitalkostenbarrieren für budgetbeschränkte Schulbezirke. ArborXRs Schwenk hin zu Lernanalysen und zSpaces KI-gesteuerte Beratungstools veranschaulichen, wie Anbieter Hardware-Positionen in Ökosysteme mit wiederkehrenden Einnahmen umwandeln. Schulungs- und Beratungsdienstleistungen, die das didaktische Design verbessern, spielen nun in Ausschreibungen eine wichtige Rolle. Diese Muster signalisieren einen Wandel hin zur ergebnisorientierten Beschaffung, der wiederkehrende Einkommensströme in der virtuellen Realitätsbranche festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensschulungen überholen akademische Nutzung

Akademische Einrichtungen halten noch 64,62 % des Marktes für virtuelle Realität im Bildungswesen, was frühe förderfinanzierte Pilotprojekte in K-12-Schulen und Universitäten widerspiegelt. Doch Unternehmensschulungen wachsen mit einer CAGR von 22,9 %, angetrieben durch messbaren ROI in den Bereichen Sicherheit, Compliance und Kundenservice. Das auf Unternehmen entfallende Marktvolumen für virtuelle Realität im Bildungswesen wird bis 2031 voraussichtlich nahezu gleichauf mit dem akademischen Bereich liegen. Unternehmen im Gesundheits- und Bergbaubereich verzeichneten nach immersiven Programmen Fehlerreduktionen von über 40 %, was die Amortisationszeiträume verkürzt.

Unternehmen setzen auf Module für Soft-Skills und Produktwissen, was die Nachfrage nach Rapid-Authoring-Tools und Analyseintegrationen ankurbelt. Das akademische Wachstum setzt sich fort, sieht sich jedoch Haushaltszyklen und Lehrplangenehmigungsverfahren gegenüber. Für Anbieter bieten diversifizierte Portfolios, die beide Segmente ansprechen, Widerstandsfähigkeit gegenüber Konjunkturschwankungen in der virtuellen Realitätsbranche.

Nach Gerätetyp: Dominanz eigenständiger Headsets mit Mixed-Reality-Beschleunigung

Eigenständige Einheiten führten mit einem Anteil von 69,58 %, da ihr kabelfreier Formfaktor den Realitäten des Klassenraums entspricht. Mixed-Reality-Headsets werden voraussichtlich eine CAGR von 23,2 % verzeichnen, angetrieben durch Apple Vision Pro und aktualisierte HoloLens-Editionen, die physische und digitale Kontexte zusammenführen. Das auf eigenständige Einheiten entfallende Marktvolumen für virtuelle Realität im Bildungswesen wird weiter wachsen, doch ihr Anteil wird schrittweise zugunsten von Mixed-Reality-Geräten abnehmen, wenn die Kosten konvergieren.

Lehrkräfte schätzen Einfachheit; daher gewinnen Geräteverwaltungsplattformen wie ArborXR, die Remote-Updates und Inhaltssperrung ermöglichen, an Bedeutung. Hochwertige kabelgebundene Rigs verbleiben in spezialisierten Laboren für chirurgische und ingenieurtechnische Simulationen. Langfristig sollten sinkende Siliziumpreise und Cloud-Rendering die Gerätekategorien verschwimmen lassen und die Funktionskonvergenz in der virtuellen Realitätsbranche beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsbereich: MINT-Fundament mit Soft-Skills-Beschleunigung

MINT-Disziplinen machten 2025 einen Anteil von 36,45 % am Anwendungsumsatz aus, da dreidimensionale Visualisierung das Verständnis von Molekülstrukturen und mechanischen Systemen natürlicherweise verbessert. Soft-Skills-Szenarien verzeichnen nun die stärkste Expansion mit einer CAGR von 21,4 %, was dem unternehmerischen Fokus auf Führungs- und Kommunikationskompetenzen entspricht. Das dem MINT-Bereich zugeordnete Marktvolumen für virtuelle Realität im Bildungswesen profitiert von stetigen Fördergeldern, während das Wachstum im Soft-Skills-Bereich von der Erneuerung von Unternehmensabonnements abhängt.

Medizinische Ausbildungsplattformen liefern validierte Ergebnisse, wie etwa einen Wissenszuwachs von 26 % nach einem einzelnen chirurgischen Modul. Sprachlernen in virtueller Realität erhält Risikokapital, wie Immerses Finanzierungsrunde über 9 Millionen USD für den Aufbau räumlicher Sprachlabore zeigt. Da die pädagogische Forschung sich ausweitet, werden interdisziplinäre Lehrpläne ein ausgewogenes Wachstum für die virtuelle Realitätsbranche fördern.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,95 % am Umsatz dank robuster Förderprogramme und eines reifen EdTech-Ökosystems. Die Innovationsförderungen der Administration in Höhe von 277 Millionen USD sind für immersive Algebra-Tools vorgesehen, während die Nationale Wissenschaftsstiftung 25 Millionen USD für Forschung und Entwicklung bereitstellt und damit Universitätspartnerschaften anstößt. Die Unternehmenseinführung erstreckt sich auf das Gesundheitswesen, den Einzelhandel und das Handwerk, da Unternehmen wie Interplay Learning VR-Module zur Behebung von Fachkräftemangel ausbauen. Diese Kräfte halten den Markt für virtuelle Realität im Bildungswesen auf einem gesunden Wachstumskurs, wenngleich sich das Wachstum mit steigendem Durchdringungsgrad abschwächt.

Der asiatisch-pazifische Raum ist auf dem Weg, die schnellste regionale CAGR von 21,5 % bis 2031 zu verzeichnen. Chinas Provinzen vergaben allein 2025 Ausschreibungen im Wert von über 15 Millionen USD für berufliche VR-Labore, während Japans DX-High-School-Programm bis zu 10 Millionen JPY pro Campus für digitale Modernisierungen finanziert. Südkoreanische Institutionen setzen virtuelle Realität ein, um Ausrüstungskosten in der technischen Ausbildung zu senken – ein Ansatz, der von Forschern der Weltbank hervorgehoben wird. Diese koordinierten Maßnahmen beschleunigen die Integration in den Unterricht und positionieren den asiatisch-pazifischen Raum dafür, seinen Rückstand gegenüber Nordamerika im Markt für virtuelle Realität im Bildungswesen zu verringern.

Europa profitiert von der Mittelzuweisung des Programms „Digitales Europa” in Höhe von 1,3 Milliarden EUR sowie von 108 Millionen EUR für spezialisierte Akademien, die Lehrpläne für virtuelle Welten umfassen. Schottlands kreisweiter ClassVR-Rollout zeigt, dass regionale Körperschaften systematische Beschaffung annehmen. Schwellenländer in Südamerika und dem Nahen Osten folgen, da die Hardware-Preise unter 300 USD fallen, wenngleich Infrastrukturprobleme die unmittelbare Einführung noch bremsen. Insgesamt bleiben politische Abstimmung und Förderdichte die wichtigsten Prädiktoren für den regionalen Marktanteil für virtuelle Realität im Bildungswesen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert, wobei globale Technologieplattformen Hardware-Ökosysteme nutzen, während Nischenspezialisten sich auf curriculare Tiefe konzentrieren. Meta koppelt sein Quest-Sortiment mit einem Bildungsportal, das Natur- und Geschichtsmodule anbietet und damit einen breiten Geräte-plus-Inhalte-Stack verankert. Microsoft positioniert HoloLens für hochwertige Mixed-Reality-Ausbildung in Medizin und Fertigung, oft im Co-Selling über Azure. zSpace differenziert sich durch KI-gesteuerte Karriere-Tools und bedient mehr als 3.700 Institutionen.

Labster führt bei virtuellen Laboren und hat sein Pflegeangebot durch die Übernahme von UbiSim gestärkt, um die Nachfrage nach klinischer Ausbildung zu bedienen. ArborXR hat seinen Wettbewerbsvorteil durch die Übernahme von InformXR ausgebaut und dabei Analysen zu seiner Geräteverwaltungslösung hinzugefügt. Apples Vision Pro treibt den Mixed-Reality-Wettbewerb an; frühe Pilotprojekte im Boston Children's Hospital zeigen erstklassige Anwendungsfälle, die höhere Preise rechtfertigen. Die Lokalisierung von Inhalten bleibt ein unbeschriebenes Blatt, insbesondere für nicht englischsprachige Lehrpläne, was Allianzen zwischen Verlagen und XR-Studios anregt.

Die Einhaltung des Datenschutzes gewinnt strategisches Gewicht, da Schulen DSGVO- und FERPA-Vorschriften zur biometrischen Erfassung navigieren müssen, was Startups für Einwilligungsmanagement wie Secure Privacy entstehen lässt. Anbieter, die Datenschutzmaßnahmen integrieren und lehrerfreundliche Analysen bereitstellen, sind am besten positioniert, um Folgeaufträge zu gewinnen. Insgesamt hängt der Wettbewerb von End-to-End-Lösungen ab, die Hardware-Erschwinglichkeit, standardkonforme Inhalte und skalierbare berufliche Weiterentwicklung kombinieren – alles entscheidend für das nachhaltige Wachstum des Marktes für virtuelle Realität im Bildungswesen.

Marktführer im Bildungsbereich für virtuelle Realität

Microsoft Corporation

HTC Corporation

Lenovo Group Limited

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Google investiert 250 Millionen USD in HTC VIVE zur Weiterentwicklung von Android-XR-Headsets und zur Verbesserung des Zugangs für Lehrkräfte.

- Juni 2025: zSpace stellt zSpace AI mit Career-Coach-Funktionen vor, das nun in 3.700 Schulen eingesetzt wird.

- Mai 2025: ArborXR übernimmt InformXR und führt ArborXR Insights für Lernanalysen ein.

- März 2025: Die Europäische Kommission stellt 1,3 Milliarden EUR für Programme zur Förderung digitaler Kompetenzen bereit, einschließlich Akademien für virtuelle Welten.

Berichtsumfang des globalen Marktes für virtuelle Realität im Bildungswesen

Virtuelle Realität umfasst die Schaffung simulierter Umgebungen, die reale Objekte oder Personen imitieren, um eine Illusion zu erzeugen. Das Erzeugen einer solchen Illusion hilft Menschen, die tatsächlichen Umgebungen einer Branche, einer Arena, eines Raums oder einer Situation zu verstehen. Virtuelle Realität findet Anwendung in verschiedenen Branchen, darunter Bildung, Unterhaltung, Verteidigung und Gesundheitswesen, die voraussichtlich bedeutende Umsätze auf dem globalen Markt erzielen werden.

Der Markt für virtuelle Realität (VR) im Bildungswesen ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Endnutzer (akademische Einrichtungen und Unternehmensschulungen), Gerätetyp (eigenständige Headsets, kabelgebundene PC-VR-Headsets, Smartphone-fähige VR und Mixed-Reality-Head-Mounted-Displays), Anwendungsbereich (MINT- und technische Bildung, medizinische und gesundheitliche Ausbildung, Sprach- und Kunstlernen, berufs- und fachspezifische Kompetenzen sowie Soft-Skills und Teamkollaboration) sowie Geografie (Nordamerika, Europa, Südamerika, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Akademische Einrichtungen | K-12-Lernen |

| Hochschulbildung | |

| Unternehmensschulungen | IT und Telekommunikation |

| Gesundheitswesen | |

| Einzel- und E-Commerce | |

| Sonstige Unternehmensnutzer |

| Eigenständige Headsets |

| Kabelgebundene PC-VR-Headsets |

| Smartphone-fähige VR |

| Mixed-Reality-Head-Mounted-Displays |

| MINT- und technische Bildung |

| Medizinische und gesundheitliche Ausbildung |

| Sprach- und Kunstlernen |

| Berufs- und fachspezifische Kompetenzen |

| Soft-Skills und Teamkollaboration |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Endnutzer | Akademische Einrichtungen | K-12-Lernen | |

| Hochschulbildung | |||

| Unternehmensschulungen | IT und Telekommunikation | ||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Sonstige Unternehmensnutzer | |||

| Nach Gerätetyp | Eigenständige Headsets | ||

| Kabelgebundene PC-VR-Headsets | |||

| Smartphone-fähige VR | |||

| Mixed-Reality-Head-Mounted-Displays | |||

| Nach Anwendungsbereich | MINT- und technische Bildung | ||

| Medizinische und gesundheitliche Ausbildung | |||

| Sprach- und Kunstlernen | |||

| Berufs- und fachspezifische Kompetenzen | |||

| Soft-Skills und Teamkollaboration | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für virtuelle Realität im Bildungswesen heute?

Der Markt für virtuelle Realität im Bildungswesen erzielte 2026 einen Umsatz von 37,66 Milliarden USD und soll bis 2031 einen Wert von 95,28 Milliarden USD erreichen.

Welche Region führt bei der Einführung von VR in Klassenzimmern und Ausbildungszentren?

Nordamerika hält derzeit einen Anteil von 38,95 % der Ausgaben, gestützt durch erhebliche US-amerikanische Bundesförderungen und ein reifes EdTech-Ökosystem.

Was treibt das starke Wachstum im asiatisch-pazifischen Raum an?

Koordinierte staatliche Förderung in China, Japan und Südkorea für VR-Labore und Lehrplanaktualisierungen treibt den asiatisch-pazifischen Raum in Richtung einer CAGR von 21,5 %.

Welche Gerätekategorie dominiert die Implementierungen?

Eigenständige Headsets machen 69,58 % der Auslieferungen aus, da sie kabellos, erschwinglich und für IT-Teams in Schulen einfach zu verwalten sind.

Warum sind Dienstleistungen die am schnellsten wachsende Komponente?

Institutionen bevorzugen Abonnementpakete, die Inhalte, Analysen und Support bündeln, und treiben Dienstleistungen bis 2031 auf eine CAGR von 22,2 %.

Seite zuletzt aktualisiert am: