Marktgröße und Marktanteil für Video-Telematik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

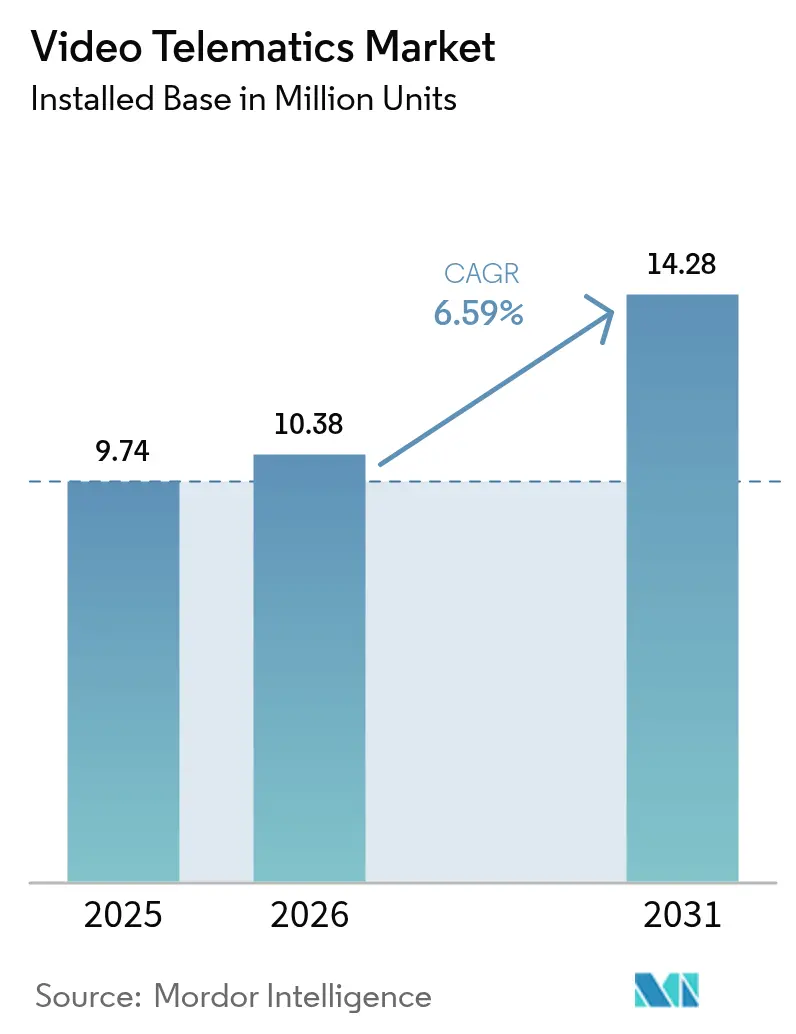

| Marktvolumen (2026) | 10.38 Millionen Einheiten |

| Marktvolumen (2031) | 14.28 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

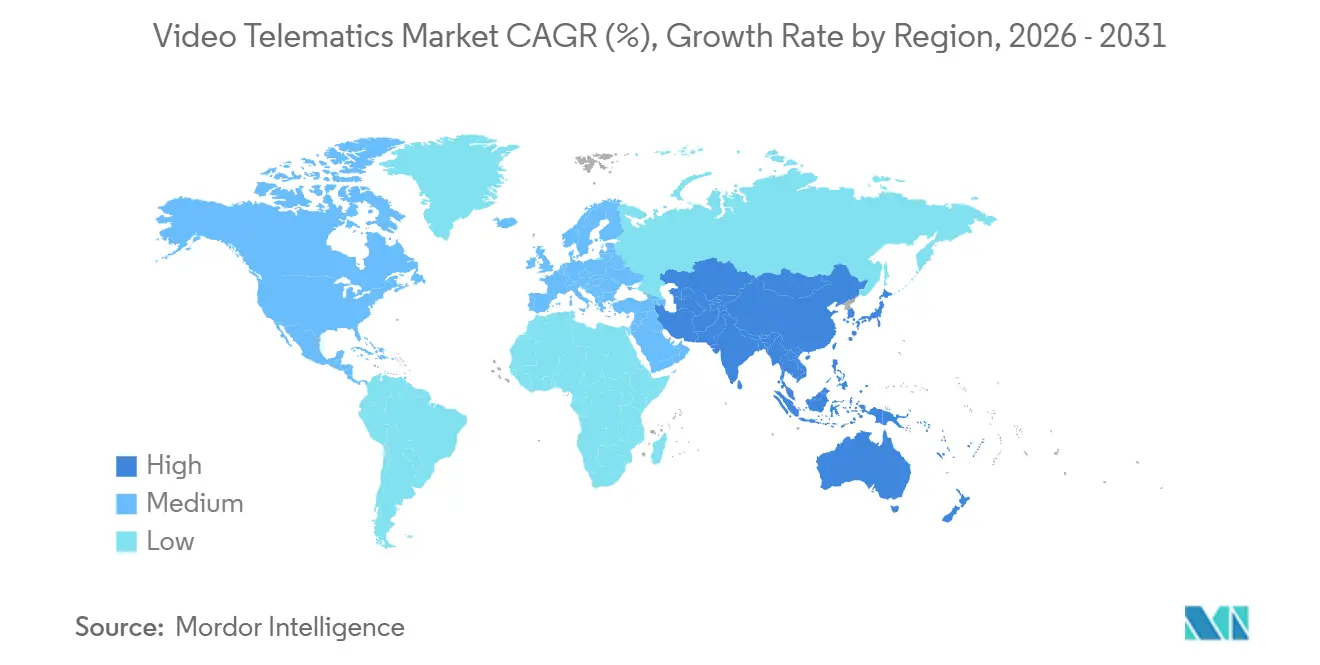

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Video-Telematik von Mordor Intelligence

Die Marktgröße für Video-Telematik gemessen an der installierten Basis wird voraussichtlich von 9,74 Millionen Einheiten im Jahr 2025 und 10,38 Millionen Einheiten im Jahr 2026 auf 14,28 Millionen Einheiten bis 2031 anwachsen und dabei eine CAGR von 6,59 % zwischen 2026 und 2031 verzeichnen. Ein immer engmaschigeres Netz an Sicherheitsvorschriften in Nordamerika, Europa und dem asiatisch-pazifischen Raum positioniert bordeigene Videoüberwachung von einem optionalen Zusatz zu einem Pflichtposten für die rechtliche Compliance um. Flotten, die früher alle fünf Jahre ihre Kamerahardware erneuerten, ziehen nun die Kaufzyklen vor, da Regulierungsbehörden die Umsetzungsfristen verkürzen. Größere Spediteure wechseln zudem von der vollständigen Eigenverantwortung zu Abonnementpaketen, die Investitionsausgaben in planbare Betriebskosten umwandeln. Gleichzeitig steigern Versicherer den kommerziellen Wert von Videobeweisen, indem sie Prämienrabatte direkt an videobestätigte Fahrerverhaltensmesswerte knüpfen und damit die Wirtschaftlichkeit von Echtzeit-Analytik über Cloud-Dashboards stärken.

Wichtigste Erkenntnisse des Berichts

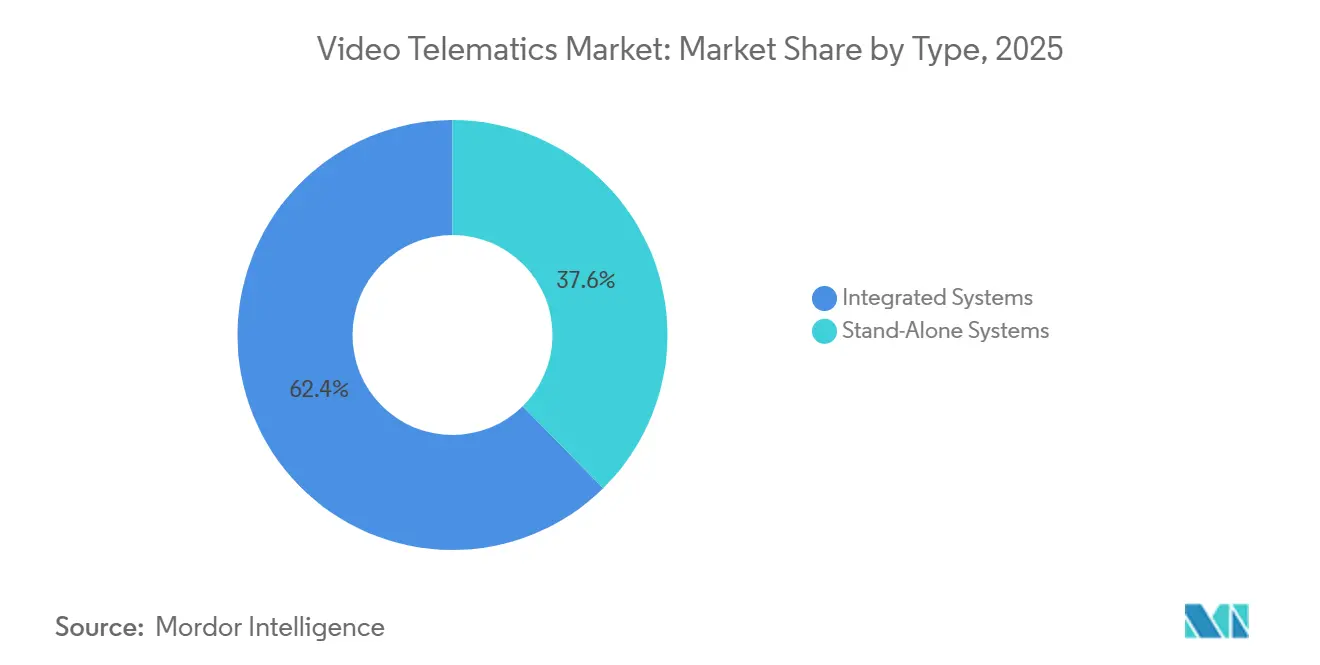

- Nach Typ führten integrierte Systeme mit einem Umsatzanteil von 62,37 % im Jahr 2025, und eigenständige Systeme werden voraussichtlich bis 2031 mit einer CAGR von 6,91 % wachsen.

- Nach Fahrzeugtyp entfielen auf schwere Lkw 33,68 % des Marktanteils für Video-Telematik im Jahr 2025, während leichte Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 7,33 % zulegen werden.

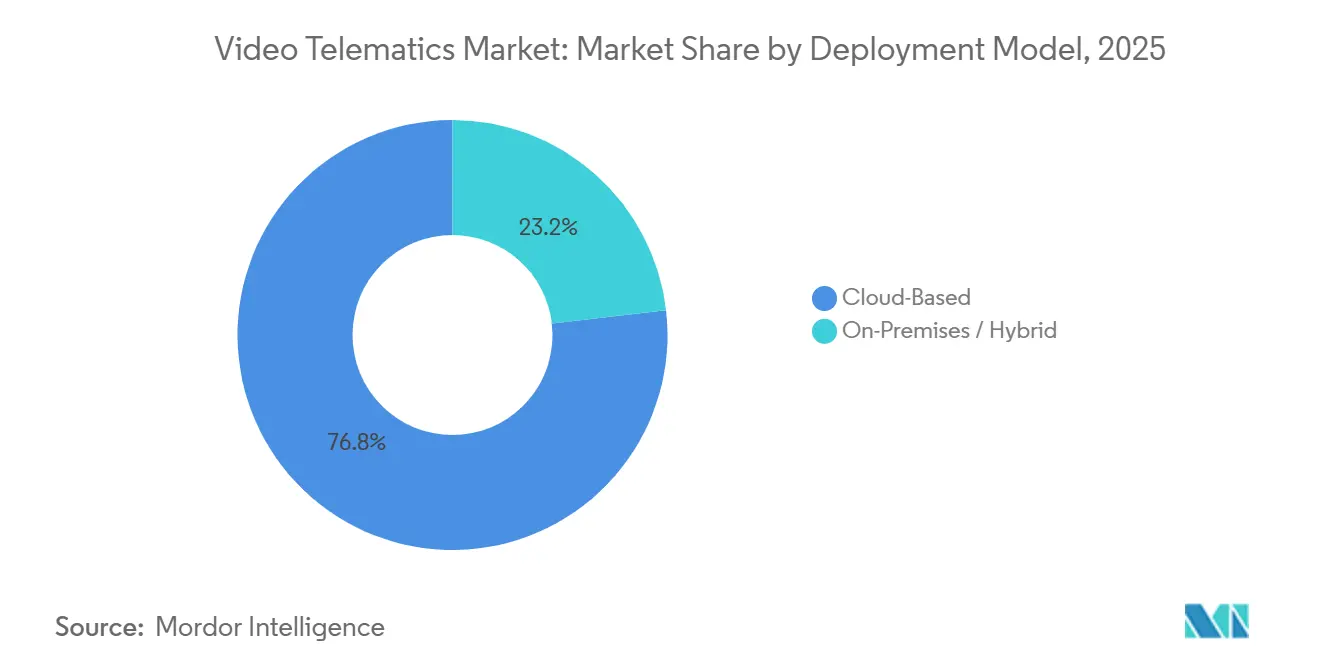

- Nach Bereitstellungsmodell beherrschten cloudbasierte Plattformen 76,83 % des Umsatzes im Jahr 2025 und werden voraussichtlich im Prognosezeitraum mit einer CAGR von 6,96 % wachsen.

- Nach Komponente entfiel auf Hardware ein Marktanteil von 53,62 % für Video-Telematik im Jahr 2025, während Software und Analytik bis 2031 eine CAGR von 7,16 % verzeichnen werden.

- Nach Geografie entfiel auf Nordamerika ein Marktanteil von 38,91 % für Video-Telematik im Jahr 2025, und der asiatisch-pazifische Raum wird voraussichtlich mit der schnellsten CAGR von 7,57 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Video-Telematik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von in Flottentelematik integrierten Videolösungen | +1.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für Fahrerüberwachung und ADAS-Datenprotokollierung | +1.5% | Europa, Nordamerika, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Kameras und Edge-KI | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Sicherheits-Compliance bei gewerblichen Flotten | +1.0% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Verlagerung zur nutzungsbasierten Versicherung mit videobestätigten Schadensfällen | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Straßenbilddaten und Partnerschaften mit Smart Cities | +0.3% | Ausgewählte Städte in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von in Flottentelematik integrierten Videolösungen

Unternehmensflotten konsolidieren Lieferantenbeziehungen, indem sie Kameras in bestehende Telematik-Dashboards integrieren. Samsaras Asset Gateway vom Januar 2026 erweiterte die Videoabdeckung auf Anhänger und Container und dehnte die Überwachung über die Fahrerkabine hinaus aus.[1]Samsara, "Asset Gateway Release," samsara.com Die Kooperation von Lytx mit Geotab vom April 2025 ermöglicht es Betreibern, Ereignisse mit starkem Bremsen zusammen mit synchronisierten Clips in einem einzigen Portal abzurufen. Der integrierte Ansatz verkürzt die Untersuchungszeit, senkt Softwarekosten und setzt eigenständige Kameraanbieter unter Druck, ihre APIs zu öffnen. Integrierte Plattformen haben bereits 62,37 % des Umsatzes im Jahr 2025 erzielt und werden ihren Vorsprung ausbauen, da mehrjährige Softwareabonnements einmalige Hardwareverkäufe ersetzen.

Regulatorische Vorgaben für Fahrerüberwachung und ADAS-Datenprotokollierung

Die Allgemeine Sicherheitsverordnung der Europäischen Union schreibt Ereignisdatenschreiber für alle neuen Fahrzeuge ab Juli 2026 vor und beschleunigt damit Kamera-Upgrades auf dem gesamten Kontinent.[2]Europäische Kommission, "Allgemeine Sicherheitsverordnung," europa.eu US-amerikanische Regulierungsbehörden haben noch keine Videopflicht eingeführt, aber laufende Lenk- und Ruhezeitprüfungen durch die FMCSA halten inländische Spediteure in erhöhter Alarmbereitschaft. Die Vorschriften des chinesischen Verkehrsministeriums aus dem Jahr 2025 und die Leitlinien des indischen Ministeriums für Straßenverkehr erzeugen ähnliche Dringlichkeit in Asien. Harte Fristen zwingen Flotten dazu, Lkw aus der Zeit vor 2020 früher als geplant auszumustern und Systeme zu erwerben, die 5 Sekunden Voraufzeichnung vor einem Unfall, Lenkeingaben und Geschwindigkeitsdaten erfassen können.

Sinkende Kosten für Kameras und Edge-KI

Bildgebungssensoren in Automobilqualität und energiesparende Inferenzchips senken die Materialkosten. Motives KI-Dashcam Gen 3 führt lokale Ablenkungserkennung durch und sendet nur markierte Clips in die Cloud, was Mobilfunkkosten senkt, ohne auf Erkenntnisse zu verzichten.[3]Motive, "AI Dashcam Gen 3 Launch," gomotive.com Garmins Dash Cam Live kombiniert geräteseitigen Speicher mit selektiven LTE-Uploads, um Qualität und Bandbreite in Einklang zu bringen. Niedrigere Komponentenkosten wirken sich besonders in Südamerika und Südostasien aus, wo Flotten die Einführung historisch gesehen verzögert haben, bis die Hardwarepreise unter 1.000 USD pro Fahrzeug gefallen sind.

Wachsender Fokus auf Sicherheits-Compliance bei gewerblichen Flotten

Versicherer bieten nun Prämienreduzierungen von 20–30 % für Flotten an, die videobestätigte Fahrerbewertungen vorweisen, was die Kosten für Kameras schnell amortisiert. Eine Fallstudie von 3 Sisters Logistics aus dem Jahr 2025 berichtete von einer Prämienreduzierung von 30 % nach einem vollständigen Flottenrollout. Progressive Commercial passt Prämien an videobestätigte Risikoprofile an und stärkt damit die Wirtschaftlichkeitsargumentation für Echtzeit-Analytik. Australiens National Heavy Vehicle Regulator fördert freiwillige Programme, die kameraausgestatteten Betreibern Sicherheitsgutschriften gewähren. Da Schadensersatzurteile steigen, behandeln Spediteure Entlastungsaufnahmen als wichtige Beweise und nicht als Nebendaten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hürden bei der Einhaltung von Datenschutz- und Datenschutzbestimmungen | -0.8% | Europa, Kalifornien, Kanada | Kurzfristig (≤ 2 Jahre) |

| Hohe Hardware- und Installationskosten für KMU-Flotten | -0.6% | Global, besonders ausgeprägt in Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Bandbreiten- oder Speicherbelastung durch HD- und 4K-Streaming | -0.4% | Regionen mit eingeschränkter Mobilfunkabdeckung | Mittelfristig (2–4 Jahre) |

| Fehlende offene Standards für die Interoperabilität von Videoanalytik | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hürden bei der Einhaltung von Datenschutz- und Datenschutzbestimmungen

Artikel 88 der DSGVO verpflichtet europäische Arbeitgeber, die Überwachung von Arbeitnehmern einzuschränken, was einige Spediteure dazu veranlasst, fahrerseitige Kameras während der Pausen abzuschalten. Californias Assembly Bill 1651 erfordert eine schriftliche Einwilligung und Zugang zu Aufnahmen innerhalb von 24 Stunden, was beim Onboarding zusätzlichen Verwaltungsaufwand verursacht. Anbieter müssen daher Einwilligungsschalter, Datenspeicherungspfade und Aufnahmenredaktion einbauen, was Softwareentwicklungszeiten verlängert und Entwicklungskosten erhöht. Flotten, die grenzüberschreitend tätig sind, sehen sich mit überlappenden Datenschutzbestimmungen konfrontiert, was Compliance-Budgets erhöht und Verkaufszyklen verlängert.

Hohe Hardware- und Installationskosten für KMU-Flotten

Ein Fünf-Kamera-Set mit professioneller Verkabelung kann 5.000 USD oder mehr pro Lkw kosten, ein Aufwand, den viele Betreiber mit weniger als 50 Fahrzeugen nicht vorab aufbringen können. Geotabs lateinamerikanisches Abonnementpaket von 2025 bündelt Hardware, Installation und Software in einer monatlichen Gebühr, aber mehrjährige Bindungen schrecken einige Eigentümer ab. Die Nachrüstung älterer Lkw kann die Installationszeit verdoppeln, während die laufende Wartung für Unternehmen ohne dedizierte IT-Teams eine Hürde bleibt. Diese Schmerzpunkte erklären die CAGR von 6,91 %, die eigenständige Systeme verzeichnen, die bestehende Telematik-Back-Ends wiederverwenden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Integrierte Suiten konsolidieren die Nachfrage, eigenständige Kameras füllen Nachrüstnischen

Integrierte Plattformen machten mit 62,37 % einen beherrschenden Anteil am Umsatz 2025 aus, was die Nachfrage der Flotten nach einheitlichen Dashboards unterstreicht, die Video mit GPS, Wartungsbenachrichtigungen und Fahrerbewertungen verknüpfen. Unternehmenskäufer bevorzugen einen einzigen Vertrag, der Hardware, Cloud-Speicher und Analytik-Updates abdeckt und ein Flickwerk aus Einzellösungen in eine einheitliche Compliance-Engine verwandelt. Abonnementpreise verstärken diesen Sog, indem sie vorab getätigte Kamerakäufe gegen planbare monatliche Betriebskosten eintauschen – ein Ansatz, den Anbieter wie Samsara vertreten. Gleichzeitig lenkt der Fokus auf Echtzeit-Coaching statt auf verzögerte Vorfallsüberprüfungen die Entwicklungs-Roadmaps in Richtung engerer Verknüpfungen zwischen Telematikdaten und Videoclips, die innerhalb von Sekunden abgerufen werden können.

Eigenständige Systeme expandieren bis 2031 mit einer CAGR von 6,91 % und übertreffen damit das Gesamtmarktwachstum leicht, da sie sich problemlos in gemischte Flotten integrieren lassen, die bereits Elektronische Fahrtenschreiber von Drittanbietern betreiben. Garmins LTE-fähige Dash Cam Live veranschaulicht dieses Nachrüstmodell, indem sie Routineaufnahmen lokal speichert und nur markierte Ereignisse hochlädt – ein Design, das in Regionen mit teuren Mobilfunkdaten Bandbreite spart. Kleinere Spediteure schätzen die Flexibilität, heute eine einzelne vorwärtsgerichtete Einheit einzusetzen und später Seiten- oder Fahrerkameras hinzuzufügen, ohne Legacy-Hardware ausbauen zu müssen. Da Edge-KI-Prozessoren Analytik auf das Gerät bringen, verringern sich die Leistungsunterschiede zu integrierten Suiten, was frischen Druck auf Preisgestaltung und Funktionsdifferenzierung ausübt.

Nach Fahrzeugtyp: Schwere Lkw dominieren den Umsatz, leichte Nutzfahrzeuge beschleunigen

Schwere Lkw machten 33,68 % des Umsatzes im Jahr 2025 aus, angetrieben durch das Risiko schwerer Unfälle im Fernverkehr und strenge Versicherungsprüfungen, die eine Videodokumentation erfordern. Kontinuierliche Spurhalteassistenten, Totwinkelüberwachung und Fahrerermüdungserkennung werden nun als gebündelte Optionen angeboten, da Kraftfahrtunternehmen klare Zusammenhänge zwischen bordeigenen Aufnahmen und Kosten für die Gerichtsverteidigung erkennen. Die Aufmerksamkeit der Regulierungsbehörden durch die Federal Motor Carrier Safety Administration hält den Einführungsschwung aufrecht, auch ohne ein formelles bundesweites Kameramandat. Mehrkamera-Arrays, die Anhängertüren und Laderäume abdecken, werden ebenfalls zum Standard, da Frachtinhaber auf Nachweise gegen Diebstahl- und Verderbnisansprüche bestehen.

Leichte Nutzfahrzeuge sind auf dem Weg zu einer CAGR von 7,33 % zwischen 2026 und 2031 – der schnellsten aller Fahrzeugklassen – da E-Commerce-Betreiber wie Amazon Lieferwagen mit KI-gestützten Kabinenkameras ausstatten, die Ablenkung, Auffahren und hartes Bremsen bewerten. Das dichte Stop-and-go-Profil von Paketzustellrouten erzeugt reichhaltigere Ereignisdaten pro Kilometer als Autobahnfahrten und speist maschinelle Lernmodelle, die künftige Kollisionen vorhersagen. Versicherer reagieren darauf, indem sie Prämienrabatte auf Transporter-Flotten zuschneiden, die Fahrerverhaltensdaten teilen, und finanzieren damit effektiv Hardware-Rollouts im Bereich der letzten Meile. Busse, Reisebusse und Personenkraftwagen sind heute noch kleinere Segmente, aber kommende Sicherheitsvorschriften in Europa werden ihre Kameradurchdringung später im Jahrzehnt erhöhen.

Nach Bereitstellungsmodell: Cloud festigt die Führung, Hybrid hält Nischenrollen

Cloudbasierte Plattformen dominierten den Umsatz 2025 mit einem Anteil von 76,83 % und werden voraussichtlich im Prognosezeitraum mit einer CAGR von 6,96 % wachsen. Verizon Connect nutzt seinen Mobilfunk-Fußabdruck, um Konnektivität und Speicher zu bündeln und hohe Wechselkosten zu schaffen, die Kunden an mehrjährige Pläne binden. Cloud-Dashboards vereinfachen auch Compliance-Prüfungen, indem sie mehr als 6 Monate durchsuchbarer Aufnahmen speichern, ohne interne IT-Ressourcen zu belasten. Da 4K-Sensoren zum Mainstream werden, begünstigen gigabyte-schwere Dateien elastische Cloud-Pipelines gegenüber festen Vor-Ort-Servern, die bei Spitzenlasten überlastet werden können.

Hybrid- und Vor-Ort-Bereitstellungen, die die verbleibenden 23,17 % ausmachen, bestehen dort weiter, wo lückige Mobilfunkabdeckung oder strenge Datenspeicherungsgesetze Flotten daran hindern, kontinuierlich zu streamen. Intelligente Pufferung, die Basisvideo lokal speichert und nur Vorfallsclips hochlädt, erweitert die Kameraeinführung in ländliche Transportkorridore und datenschutzsensible europäische Staaten. Anbieter bieten nun granulare Richtlinien an, die es Betreibern ermöglichen, Bildwiederholraten, Upload-Fenster und Aufbewahrungszeiten für jedes Asset anzupassen und so die Lücke zwischen Kostenkontrolle und regulatorischer Sorgfaltspflicht zu überbrücken. Obwohl das Wachstum hinter Cloud-Optionen zurückbleibt, bleiben Hybridmodelle für Flotten, die Grenzen überschreiten oder außerhalb zuverlässiger LTE-Abdeckung operieren, unverzichtbar.

Nach Komponente: Hardware führt weiterhin den Umsatz an, Software treibt künftige Margen

Hardware trug 53,62 % zum Umsatz 2025 bei, gestützt durch robuste Kameras, verstärkte Verkabelung und Edge-Prozessoren, die Vibrationen, Feuchtigkeit und extremen Temperaturen standhalten. Sinkende Sensorpreise ermöglichen es Flotten, auf Dual-HD- oder Quad-View-Rigs aufzurüsten, ohne die Budgets zu verdoppeln, aber Installationsarbeit erhöht weiterhin den Kapitalbedarf für kleine Betreiber. Großabnehmer mindern diese Kosten, indem sie Montagepositionen über neue Fahrzeugbestellungen hinweg standardisieren, Ausrüstungszeiten verkürzen und Lkw-Ausfallzeiten bei Nachrüstungen reduzieren.

Software und Analytik verzeichnen jedoch eine steilere CAGR von 7,16 %, was bestätigt, dass der Wert in Richtung Erkenntnisse statt Optik wandert. Wenn Lytx-Clips automatisch in Geotabs Telematik-Konsole erscheinen, verbringen Sicherheitsmanager weniger Zeit mit der Suche nach Dateien und mehr Zeit mit dem Coaching von Fahrern – eine Workflow-Effizienz, die Premium-Abonnementstufen rechtfertigt. Prädiktive Risikobewertungen, die sich verschlechternde Trends vor Unfällen erkennen, erschließen zusätzliche Einnahmequellen wie nutzungsbasierte Versicherungen und automatisierte Compliance-Zertifizierungen. Dienstleistungen für Installation, Schulung und 24-Stunden-Support runden das Angebot ab und werden oft in feste monatliche Gebühren gebündelt, die den Cashflow der Flotten weiter glätten.

Geografische Analyse

Nordamerika machte 38,91 % des globalen Marktanteils für Video-Telematik im Jahr 2025 aus. Das ausgereifte Versicherungsökosystem der Region belohnt Flotten mit Prämienrabatten von 20–30 % für videobestätigte Sicherheitsbewertungen, was die Amortisationszeiten auf etwa 18 Monate verkürzt. Bundesprüfungen, die Fahrerermüdung und Lenk- und Ruhezeiten in den Fokus rücken, halten Fernverkehrsspediteure auf einem stetigen Upgrade-Pfad für doppelseitige Kameras und Echtzeit-Alarmierung. Abonnementpakete, die Hardware, Konnektivität und Analytik in einer einzigen monatlichen Gebühr bündeln, sprechen kleine Betreiber an, denen das Kapital für große Barkäufe fehlt. Grenzüberschreitende Flotten zwischen den Vereinigten Staaten und Kanada jonglieren mit unterschiedlichen Datenschutzbestimmungen, was die Nachfrage nach konfigurierbaren Einwilligungs-Workflows und lokalisierter Datenspeicherung aufrechterhält.

Der asiatisch-pazifische Raum wird voraussichtlich mit der schnellsten CAGR von 7,57 % bis 2031 wachsen und den regionalen Markt für Video-Telematik deutlich über sein Niveau von 2025 heben. Chinas Mandat von 2025 für Telematikgeräte in Nutzfahrzeugen hat bereits Massenbestellungen von inländischen Logistikgiganten ausgelöst, während Indiens ADAS-Leitlinien Schwerlastspediteure zu Mehrkamera-Konfigurationen drängen. Lokale Anbieter verschaffen sich einen Vorteil, indem sie Dashboards in mehreren Sprachen und Preisgestaltungen anbieten, die auf kostenbewusste Einzelunternehmer ausgerichtet sind. Japan, Südkorea und Australien sorgen mit freiwilligen Programmen für intelligenten Transport, die Unfallrekonstruktion und Echtzeit-Fahrer-Coaching betonen, für weiteren Schwung.

Europa nimmt eine Mittelstellung ein, wobei die Nachfrage durch die Allgemeine Sicherheitsverordnung vom Juli 2026 verankert wird, die Ereignisdatenschreiber für alle neuen Fahrzeuge vorschreibt. Strenge Datenschutzanforderungen gemäß Artikel 88 der DSGVO dämpfen das Wachstum für fahrerseitige Kameras, sodass sich Anbieter durch granulare Datenschutzmodi und automatisierte Datenredaktionswerkzeuge differenzieren. Südamerika, der Nahe Osten und Afrika bleiben kleinere Märkte, wo begrenzte Mobilfunkabdeckung die Einführung von Live-Streaming verlangsamt, doch Abonnementmodelle ohne Vorabkosten beginnen, Volumen bei kostenbewussten Flotten zu erschließen. Hybridarchitekturen, die Routineaufnahmen auf lokalen Geräten speichern und nur markierte Ereignisse hochladen, helfen dabei, sowohl Bandbreitenbeschränkungen als auch Datensouveränitätsregeln zu begegnen.

Wettbewerbslandschaft

Das Anbieterumfeld bleibt fragmentiert, wobei kein Akteur mehr als einen mittleren zweistelligen Anteil am globalen Umsatz kontrolliert. Diese Streuung lässt Raum für regionale Spezialisten und neue Marktteilnehmer, um Nischen wie die letzte Meile der Zustellung oder Kühlanhänger anzusprechen. Abonnementwirtschaft gestaltet weiterhin die Käufererwartungen um, indem einmalige Investitionsausgaben in planbare Betriebsausgaben umgewandelt werden, was den Customer Lifetime Value für softwarezentrierte Plattformen erhöht. Die steigende Nachfrage nach Edge-KI-Analytik verlagert die Wettbewerbsachse von Kamerahardware hin zu proprietären Computer-Vision-Modellen und großen Trainingsdatensätzen. Infolgedessen genießen Anbieter, die sowohl Bildgebung als auch Analytik beherrschen, einen verteidigbaren Wettbewerbsvorteil, selbst wenn Hardwarekomponenten zur Ware werden.

Samsara verankert das Segment der integrierten Plattformen und setzt 1,264 Milliarden USD an jährlich wiederkehrenden Umsätzen und einen Anstieg von 31 % im Jahresvergleich beim Umsatz im dritten Geschäftsquartal 2026 in nachhaltige Ausgaben für Forschung und Entwicklung für die Bewertung von Fahrerverhalten um. Verizon Connect nutzt seinen Mobilfunknetz-Fußabdruck, um Konnektivität und Video zu bündeln und mehr als 3,5 Millionen Fahrzeuge in mehrjährige Vereinbarungen einzubinden, die schwer aufzulösen sind. Lytx konzentriert sich auf KI-gesteuertes Coaching, das Auffahren und Telefonablenkung erkennt, während NetraDynes Driver-i-Plattform Edge-Inferenz betont, um den Bandbreitenbedarf zu reduzieren. Kleinere Innovatoren wie Nauto und MiX Telematics gewinnen weiterhin Marktanteile, indem sie sich auf urbane Sicherheitsanalytik und regionsspezifische Compliance-Funktionen konzentrieren.

Strategische Allianzen vervielfachen sich, da Anbieter schnelleren Zugang zu neuen Kundenpools suchen. Geotabs Integration von Surfsight-Kameras bringt Echtzeit-Clips in bestehende Telematik-Dashboards, ohne Flotten zu zwingen, Legacy-Hardware auszubauen. Motives KI-Dashcam Gen 3 verlagert die Ablenkungserkennung auf das Gerät und beweist, dass energiesparende Inferenz-Siliziumchips Mobilfunkkosten senken können, indem nur kritische Vorfälle gestreamt werden. Partnerschaften mit Lkw-OEMs, Anhängerherstellern und Versicherungsträgern stärken Vertriebskanäle und betten Kameras tiefer in Flottenabläufe ein. Anbieter, die frühzeitig in Einwilligungsmanagement, Datenspeicherungsoptionen und Over-the-Air-Sicherheitsupdates investieren, sind am besten positioniert, um Unternehmensverträge in datenschutzsensiblen Gebieten zu gewinnen.

Marktführer der Video-Telematik-Branche

Sensata Technologies

Verizon Communications Inc.

Solera Holdings Inc.

FleetCam Pty Ltd

VisionTrack Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Motive brachte die KI-Dashcam Gen 3 mit geräteseitiger Ablenkungserkennung auf den Markt, die nur markierte Ereignisse in die Cloud streamt und damit den Bandbreitenbedarf senkt.

- Januar 2026: Samsara führte Asset Gateway ein, um die Kameraabdeckung auf Anhänger und Container über solarbetriebene Mobilfunkeinheiten auszuweiten.

- Dezember 2025: Garmin veröffentlichte die Dash Cam Live mit LTE, die Routineaufnahmen lokal speichert und kritische Ereignisse hochlädt, wenn Bandbreite verfügbar ist.

- September 2025: Geotab integrierte Lytx Surfsight Video in das MyGeotab-Portal und vereinheitlichte damit Telematik und Videoanalytik.

Umfang des globalen Berichts über den Markt für Video-Telematik

Der Bericht über den Markt für Video-Telematik ist segmentiert nach Typ (Integrierte Systeme und Eigenständige Systeme), Fahrzeugtyp (Schwere Lkw, Busse und Reisebusse, Leichte Nutzfahrzeuge, Personenkraftwagen), Bereitstellungsmodell (Cloudbasiert und Vor-Ort/Hybrid), Komponente (Hardware, Software und Analytik, Dienstleistungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integrierte Systeme |

| Eigenständige Systeme |

| Schwere Lkw |

| Busse und Reisebusse |

| Leichte Nutzfahrzeuge |

| Personenkraftwagen |

| Cloudbasiert |

| Vor-Ort / Hybrid |

| Hardware |

| Software und Analytik |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Integrierte Systeme | ||

| Eigenständige Systeme | |||

| Nach Fahrzeugtyp | Schwere Lkw | ||

| Busse und Reisebusse | |||

| Leichte Nutzfahrzeuge | |||

| Personenkraftwagen | |||

| Nach Bereitstellungsmodell | Cloudbasiert | ||

| Vor-Ort / Hybrid | |||

| Nach Komponente | Hardware | ||

| Software und Analytik | |||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Video-Telematik heute und wie schnell wird er wachsen?

Der Sektor steht bei 10,38 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 14,28 Millionen USD erreichen, was eine CAGR von 6,59 % während 2026–2031 widerspiegelt.

Welches Bereitstellungsmodell ist bei Flottenoperateuren am beliebtesten?

Cloudbasierte Plattformen dominieren mit einem Umsatzanteil von 76,83 % im Jahr 2025, da Flotten Echtzeit-Streaming, zentralisierte Analytik und nahtlose Over-the-Air-Updates schätzen.

Welche Region wird in den nächsten fünf Jahren am schnellsten Nutzer hinzugewinnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,57 % bis 2031 die schnellste Expansion verzeichnen, angetrieben durch Chinas Telematikmandat von 2025 und Indiens ADAS-Leitlinien.

Warum werden integrierte Systeme gegenüber eigenständigen Kameras bevorzugt?

Sie erzielten 62,37 % des Umsatzes im Jahr 2025, weil einheitliche Dashboards, die Video mit GPS, Wartungs- und Fahrerverhaltensdaten verknüpfen, Untersuchungen vereinfachen und Software-Überschneidungen reduzieren.

Was sind die größten Einführungshürden für kleine und mittelgroße Flotten?

Vorab anfallende Hardware- und Installationskosten von über 5.000 USD pro Fahrzeug sowie laufende Mobilfunkgebühren für HD-Video belasten knappe Kapitalbudgets.

Wie gestalten Vorschriften die Produktanforderungen?

Mandate wie die EU-Allgemeine Sicherheitsverordnung, die Fahrerüberwachungsregeln der FMCSA und Chinas Telematikgesetze wandeln Kameras von optionalen Zusätzen in Compliance-Notwendigkeiten um, die Voraufzeichnungsdaten und Fahreraktivitäten protokollieren müssen.

Seite zuletzt aktualisiert am: