Indonesien Nutzfahrzeugmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 11.32 Milliarden US-Dollar |

| Marktgröße (2030) | 14.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Nutzfahrzeugmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Nutzfahrzeugmarktes beläuft sich im Jahr 2025 auf 11,32 Milliarden USD und wird voraussichtlich bis 2030 auf 14,43 Milliarden USD anwachsen, was einer CAGR von 4,97 % entspricht. Robuste Ausgaben für öffentliche Infrastrukturprojekte, expandierende E-Commerce-Netzwerke und politisch unterstützte Maßnahmen zur Einführung alternativer Kraftstoffe fördern gemeinsam eine stetige Flottenmodernisierung und -erweiterung. Biodiesel-Beimischungsvorschriften (derzeit B35, B40 in der Diskussion) stimulieren die Nachfrage nach neueren kraftstoffkompatiblen Motoren, während steigende Rohstoffkosten für Palmöl die Betreiber dazu veranlassen, die Gesamtbetriebskosten genau zu prüfen. Parallel dazu gewinnen elektrische Leicht-Lkw und Minibusse in Jakarta, Surabaya und Bandung an Dynamik, wo bereits über 3.200 öffentliche Ladestationen in Betrieb sind. Flottenbesitzer nennen Betriebszeitgarantien japanischer Platzhirsche und Null-Anzahlung-Darlehen chinesischer Neueinsteiger als entscheidende Faktoren bei Ausschreibungen. Eine weitere Säule der Widerstandsfähigkeit bildet der Bergbaukorridor Kalimantans, dessen zweistellige Expansionen im Kohle- und Nickeltransport das Gesamtvolumen gegen zyklische Schwächen im Java-zentrierten Konsumgüterbereich absichert.

Wichtigste Erkenntnisse des Berichts

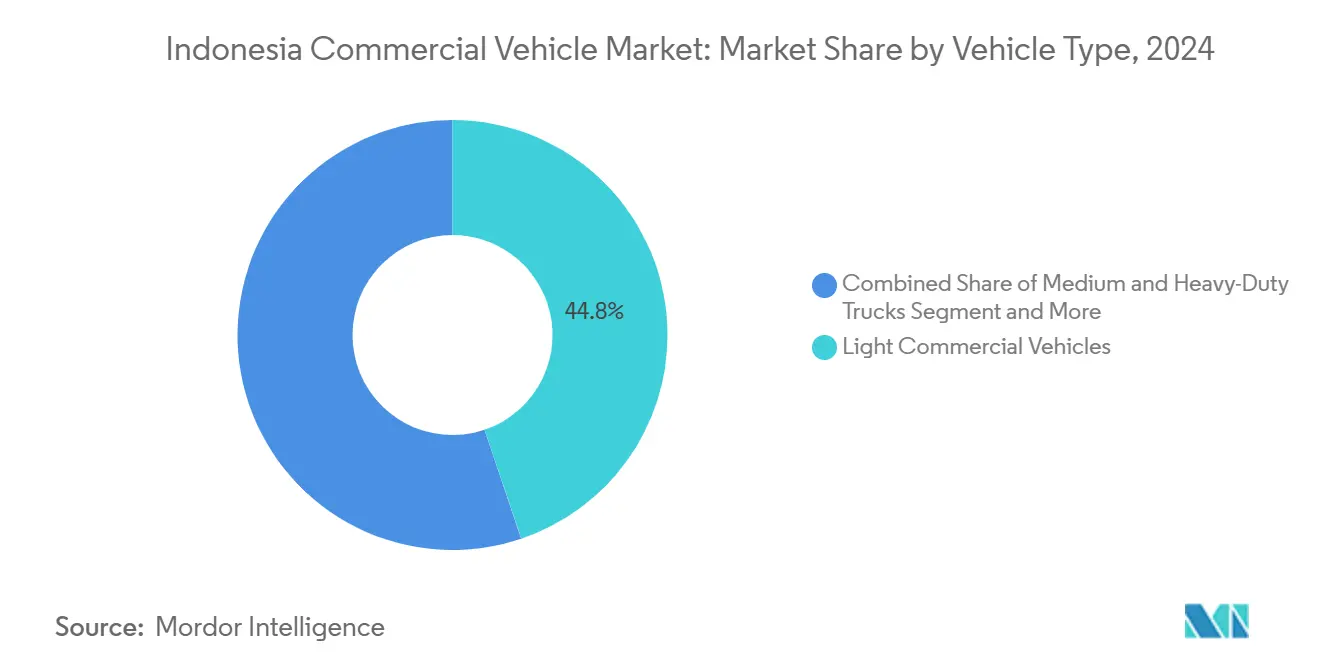

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge den indonesischen Nutzfahrzeugmarkt mit einem Marktanteil von 44,81 % im Jahr 2024 an; das Segment wird voraussichtlich bis 2030 mit einer CAGR von 6,21 % wachsen.

- Nach Antriebsart entfielen 86,21 % des indonesischen Nutzfahrzeugmarktes im Jahr 2024 auf Verbrennungsmotoren; batterieelektrische Systeme werden voraussichtlich bis 2030 mit einer CAGR von 9,15 % expandieren.

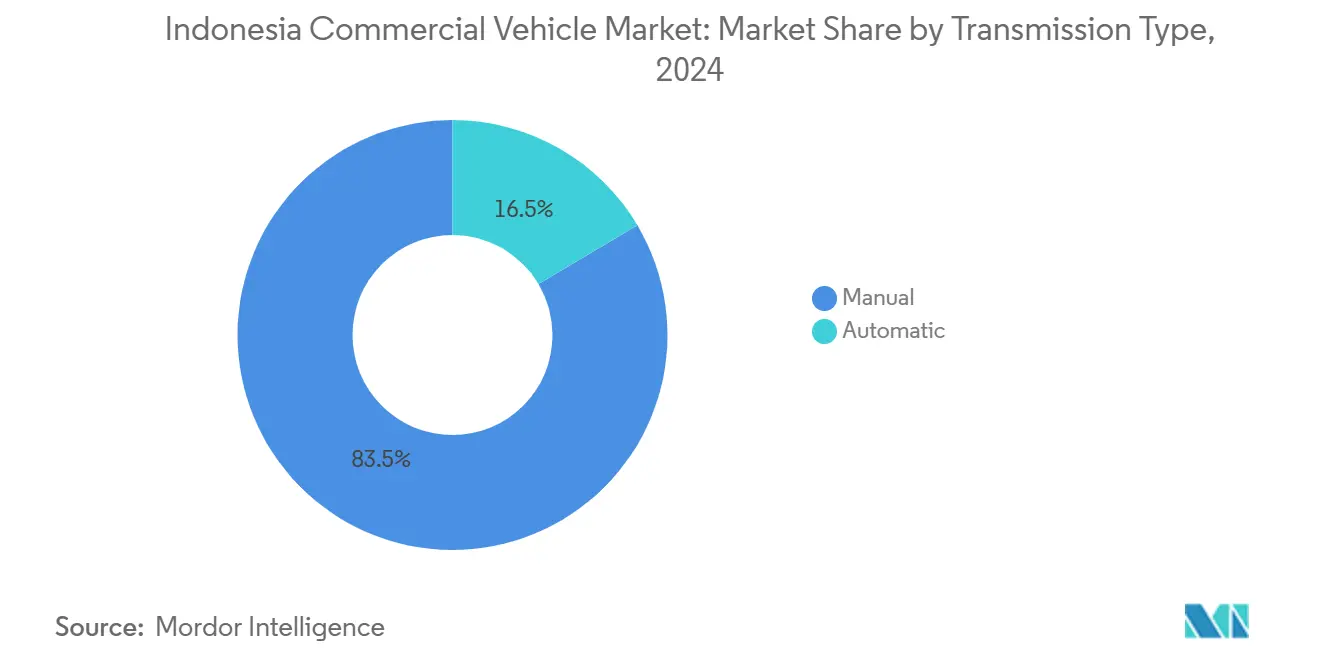

- Nach Getriebetyp entfielen 83,52 % des indonesischen Nutzfahrzeugmarktes im Jahr 2024 auf Schaltgetriebe, während Automatikgetriebe auf eine CAGR von 8,19 % bis 2030 zusteuern.

- Nach Anwendung entfielen 43,47 % des Umsatzanteils des indonesischen Nutzfahrzeugmarktes im Jahr 2024 auf Logistik und Güterverkehr, während der Bergbau mit einer CAGR von 7,27 % bis 2030 das stärkste Wachstum verzeichnete.

- Nach Region hielt Java im Jahr 2024 einen Anteil von 55,43 % am indonesischen Nutzfahrzeugmarkt, während Kalimantan mit einer CAGR von 7,35 % über den Prognosezeitraum den stärksten Anstieg verzeichnete.

Trends und Erkenntnisse des indonesischen Nutzfahrzeugmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Logistikboom durch Infrastruktur | +1.5% | Java, Sumatra-Korridore | Mittelfristig (2–4 Jahre) |

| Anreize für batterieelektrische Flotten | +0.9% | Java und Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Commerce-Zustellung auf der letzten Meile | +0.8% | Städtisches Java, ausgedehnt auf Sumatra und Kalimantan | Kurzfristig (≤ 2 Jahre) |

| Null-Ausfallzeit-Programme der Fahrzeughersteller | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Staatliche B35-Biodiesel-Vorschrift | +0.6% | Landesweit | Langfristig (≥ 4 Jahre) |

| Ausbau des Batteriewechselnetzwerks für Zweiräder | +0.4% | Städtisches Java, Sumatra, Bali | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturgetriebener Logistikboom

Indonesiens Mautstraßen- und Hafenausbauten treiben das Wachstum im Nutzfahrzeugsektor voran. Tausende Kilometer neuer Mautstraßen haben den Güterumschlag verbessert und die Lkw-Umlaufzeiten verkürzt, was Flottenoperatoren dazu veranlasst, schwerere Achskonfigurationen für effizientere Langstreckenfahrten einzusetzen. Der Trans-Sumatra-Highway hat die Logistikkosten gesenkt und es Drittlogistikanbietern ermöglicht, Ressourcen in Schlüsselregionen wie Lampung und Medan umzuverteilen. Ausgebaute Häfen für den Inselverkehr integrieren Kalimantan und Sulawesi in Java-zentrierte Lieferketten und verbessern so die Konnektivität. Fahrzeugkonfigurationen verlagern sich in Richtung Langlebigkeit und Leistungsoptimierung. Harmonisierte Achslastvorschriften steigern die Nachfrage nach Starr-Lkw unter 16 Tonnen. Gleichzeitig übertreffen mittelschwere Plattformen mit verstärkten Federungen und fortschrittlichen Kühlsystemen ältere Modelle, was einen Wandel hin zu Langlebigkeit und Leistungsoptimierung widerspiegelt.

Anreize für batterieelektrische Nutzfahrzeugflotten

Indonesiens Vorschriften zum lokalen Wertschöpfungsanteil verringern die finanzielle Belastung für Elektrofahrzeughersteller, insbesondere im Segment der Stadtklasse-Transporter. Wenn der lokale Wertschöpfungsanteil einen festgelegten Schwellenwert überschreitet, profitieren die Hersteller von Steuererleichterungen, was zu geringeren Investitionskosten pro Einheit führt. Dies macht Elektrotransporter für Flottenoperatoren und Logistikunternehmen attraktiver. Der rasche Ausbau öffentlicher Ladestationen, angeführt von PLN, hat die Korridorabdeckung erweitert und die Reichweitenangst für Logistikoperatoren mit Fokus auf emissionsfreie Lieferungen verringert. Diese robuste Infrastruktur gewährleistet zuverlässige Depotfahrten und erleichtert Ladeverträge außerhalb der Spitzenzeiten. Mit ihren reduzierten Stromtarifen verbessern diese Verträge die Gesamtbetriebskosten (TCO) für Elektroflotten über fünf Jahre. Von Jakarta bis Denpasar zeigen Stadtverwaltungen in ganz Indonesien eine wachsende Präferenz für emissionsfreie Minibusse bei öffentlichen Ausschreibungen. Dieser Trend unterstreicht einen landesweiten Schwenk hin zu nachhaltiger urbaner Mobilität und verspricht einen langfristigen Aufschwung für den Nutzfahrzeugmarkt bis 2030.

Anstieg der E-Commerce-Nachfrage auf der letzten Meile

Same-Day-Delivery-Dienste transformieren die städtische Logistik rasant und treiben die Nachfrage nach spezialisierten Fahrzeugen für häufige Paketzustellungen. Um sich effizient durch überfüllte Stadtstraßen zu bewegen, setzen Betreiber auf kompakte Transporter und Mini-Lkw mit schmalen Aufbauten und Schiebetüren. Diese Fahrzeugdesigns, oft das Ergebnis einer Zusammenarbeit zwischen japanischen Herstellern und lokalen Karosseriebauern, sind speziell auf die Herausforderungen belebter städtischer Umgebungen zugeschnitten. Digitale Innovationen, darunter mobile Zahlungssysteme und App-gestützte Routenoptimierung, steigern die Liefereffizienz und ermöglichen es Flotten, mehr Stopps mit leichteren Paketen zu absolvieren. Infolgedessen priorisiert das Fahrzeugdesign nun Langlebigkeit und Manövrierfähigkeit gegenüber reiner Nutzlastkapazität und betont die betriebliche Effizienz. In Städten wie Jakarta führt ein Anstieg der Logistiknachfrage in Verbindung mit Infrastrukturverbesserungen zu häufigeren Fahrzeugrotationen. Leichte Nutzfahrzeuge absolvieren nun mehrere tägliche Fahrten, was ihre jährliche Nutzung erhöht. Dieser Anstieg verdeutlicht das zunehmende Tempo des städtischen Güterverkehrs und die wachsende Bedeutung agiler, technologieaffiner Liefernetzwerke.

Rascher Ausbau von Batteriewechselnetzwerken für Zweiräder

Smoot Motor demonstriert seine Stärke mit einem umfangreichen Batteriewechselnetzwerk, das einer wachsenden Fahrergemeinschaft dient. Diese Leistung unterstreicht die Kompetenz des Unternehmens im Batteriebestandsmanagement und bei der Sicherstellung einer hohen Stationsverfügbarkeit – beides entscheidend für das Vertrauen in gemeinsam genutzte Energieinfrastrukturen. Die Zuverlässigkeit und Skalierbarkeit des Ansatzes zerstreuen Investorenbedenken und ebnen den Weg für breitere Anwendungen, einschließlich möglicher Adaptionen für leichte Nutzfahrzeuge. Darüber hinaus führen Leasingunternehmen Batterie-als-Dienstleistung-Modelle ein, die es kleinen Flottenoperatoren ermöglichen, den Cashflow besser zu steuern, indem Anlageneigentum und Nutzung entkoppelt werden. In städtischen Umgebungen übernehmen Städte mit dichten Wechselstationsnetzwerken die Führung bei der Einführung von Elektrofahrzeugen. Diese Netzwerke stellen eine praktikable Alternative zu herkömmlichen Ladeinfrastrukturen dar, insbesondere in Regionen wie Indonesien, wo die Elektrifizierung von Nutzfahrzeugen zunimmt. Diese Kombination aus logistischer Effizienz und finanzieller Kreativität treibt den Übergang zu einer saubereren, stärker integrierten städtischen Mobilität voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für elektrische Nutzfahrzeuge | -0.9% | Landesweit, besonders ausgeprägt außerhalb Javas | Mittelfristig (2–4 Jahre) |

| Mangelnde Schnellladeinfrastruktur außerhalb Javas | -0.6% | Sumatra, Kalimantan, Sulawesi, Osten | Langfristig (≥ 4 Jahre) |

| Zufluss chinesischer fertig montierter Lkw | -0.5% | Bergbaucluster | Kurzfristig (≤ 2 Jahre) |

| Wartungsprobleme durch B35-Beimischung | -0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde öffentliche Schnellladeinfrastruktur außerhalb Javas

Die mangelnde öffentliche Schnellladeinfrastruktur außerhalb Javas schränkt das Tempo der Elektrifizierung von Nutzfahrzeugen in Indonesien weiterhin ein. Während Java den Großteil der Schnellladestationen beherbergt, sind Regionen wie Kalimantan unterversorgt, mit nur minimaler Abdeckung entlang wichtiger Industriekorridore. Infolgedessen verlassen sich Fernverkehrsunternehmen weiterhin auf dieselbetriebene Fahrzeuge, was die Nachfrage nach Elektro-Lkw dämpft. Versorgungsunternehmen verweisen auf die Netzinstabilität in abgelegenen Bezirken und erwarten Verbesserungen erst langfristig. Bis die Ladeabdeckung über städtische Zentren hinaus ausgeweitet wird, dürfte die Elektrifizierung des indonesischen Nutzfahrzeugmarktes weitgehend auf stadtbasierte Betriebe beschränkt bleiben.

Wartungsprobleme durch höhere B35-Biodiesel-Beimischung

Aktuelle Biodiesel-Beimischungen verursachen eine frühere Einspritzdüsenverstopfung als frühere Formulierungen, was zu häufigeren Wartungsarbeiten führt. Als Reaktion darauf setzen Flotten zusätzliche Filtersysteme ein und verkürzen die Ölwechselintervalle, was die Betriebskosten erhöht. Einige Betreiber erproben Doppeltank-Nachrüstungen: Sie verwenden reinen Diesel für Kaltstarts und wechseln beim Fahren zu Biodiesel, um eine Balance zwischen Leistung und Emissionen zu finden. Die hohen Anfangsinvestitionen für diese Systeme haben jedoch ihre weitverbreitete Einführung eingeschränkt. Infolgedessen dämpfen Zuverlässigkeitsbedenken die Begeisterung für Flottenmodernisierungen. Viele Betreiber entscheiden sich dafür, die Lebensdauer ihrer aktuellen Fahrzeuge zu verlängern, anstatt in neue biodieselkompatible Modelle zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Leichte Nutzfahrzeuge behaupten ihre Führungsposition

Leichte Nutzfahrzeuge hielten im Jahr 2024 einen Marktanteil von 44,81 % in Indonesien und werden voraussichtlich bis 2030 eine CAGR von 6,21 % erzielen. Ihre kompakte Bauform, günstige Finanzierungsmöglichkeiten und vielseitige Einsatzmöglichkeiten ermöglichen es kleinen und mittleren Unternehmen, städtische Zustelldichten und ländliche Pendelbedarfe zu erfüllen. Mittel- und Schwer-Lkw dominieren weiterhin den Umsatz pro Einheit und bedienen Bergbau- und Infrastrukturaufträge, bei denen die Nutzlast die Agilität überwiegt[1]„Zulassung von Nutzfahrzeugen 2024,”, Ministerium für Verkehr (Dephub), dephub.go.id.

Städtische Verkehrsstaus begünstigen Niedrigkabinen-Modelle, die in Fahrspuren unter 3,5 m passen; abgelegene Inseln hingegen erfordern 4×4-Fahrgestelle mit Schnorchel-Kits und Unterfahrschutz. Die Größe des indonesischen Nutzfahrzeugmarktes für leichte Lkw wächst weiter, da Kuriernetzwerke Same-Day-Versprechen einlösen. Wulings Formo Max, mit einem Preis von 168–176 Millionen IDR, zog im Einführungsquartal Hunderte von Kleinstunternehmern an[2]„Formo Max Datenblatt,”, Wuling Motors Indonesia, wuling.id. Der Markenwettbewerb verlagert sich daher auf ganzheitliche Gesamtbetriebskosten statt auf PS-Prahlerei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrische Einführung beschleunigt sich

Konventionelle Motoren hielten im Jahr 2024 einen Marktanteil von 86,21 %, während elektrische Varianten inmitten städtischer Emissionsbeschränkungen die schnellste CAGR von 9,15 % verzeichneten. Diesel behält seine Dominanz im Fernverkehr und in Steinbruchflotten, da Energiedichte und Betankungsgeschwindigkeit unübertroffen bleiben.

In Indonesien werden elektrische Nutzfahrzeuge zunehmend beliebter, insbesondere für städtische Lieferungen. Dieser Anstieg ist in erster Linie auf kohlenstoffbewusste Beschaffungsrichtlinien und vergünstigte Nebentarife von PLN zurückzuführen, die die Kostenwettbewerbsfähigkeit verbessern. Aufgrund dieser Anreize nähern sich Flottenoperatoren der Gesamtbetriebskostenparität, was Elektrofahrzeuge rentabler macht. Logistikgiganten tendieren zu Modellen wie Mitsubishis eCanter, angezogen nicht nur von ihrer betrieblichen Effizienz, sondern auch von dem Aufschwung, den sie der Sichtbarkeit der unternehmerischen sozialen Verantwortung (CSR) verleihen. Mit einer Kombination aus Erschwinglichkeit, Markenaufwertung und Nachhaltigkeitsnachweisen entwickeln sich diese Fahrzeuge zu bevorzugten Optionen für städtische Flotten.

Nach Getriebetyp: Automatikgetriebe gewinnen in überfüllten Städten

Schaltgetriebe dominieren weiterhin mit einem Marktanteil von 83,52 %, aber Automatikgetriebe wachsen jährlich um 8,19 %, angetrieben durch Fahrermangel und Entlastung bei Stop-and-Go-Ermüdung. Flottenbesitzer berechnen, dass sanftere Schaltvorgänge 2–3 Minuten pro Lieferschleife einsparen, was in Jakarta zu zusätzlichen täglichen Fahrten führt.

Fahrzeughersteller führen nun Drehmomentwandler- und automatisierte Schaltgetriebe-Varianten zu leicht höheren Aufpreisen als ihre manuellen Pendants ein. Diese Preisstrategie fördert eine breitere Akzeptanz, insbesondere in Provinzhauptstädten. Hier reduziert sanfteres Fahren die Ermüdung und kommt sowohl der städtischen Logistik als auch dem Überlandtransport zugute. Dennoch dominieren manuelle Schaltgetriebe weiterhin im Bergbau und in unwegsamem Gelände. In diesen Umgebungen, wo das Navigieren steiler Steigungen und harter Bedingungen auf präziser Drehmomentkontrolle beruht, tendiert die Nachfrage zur mechanischen Einfachheit und Fahrerkontrolle, was die Stellung des Schaltgetriebes als erste Wahl festigt.

Nach Anwendung: Logistik dominiert das Volumen, Personentransport wächst am schnellsten

Logistik und Güterverkehr machten im Jahr 2024 43,47 % des Marktanteils des indonesischen Nutzfahrzeugmarktes aus, bedingt durch E-Commerce-Paketströme und Rohstofftransporte. Der Personentransport – Touristenbusse, Überlandbusse, Fahrdienst-Transporter – verzeichnet eine CAGR von 7,27 % aufgrund von Urbanisierung und staatlichen Subventionen für sauberere Verkehrsmittel.

Elektrifizierungsbemühungen beginnen mit gezielten Pilotprojekten, insbesondere im Flughafenshuttelbetrieb, wo vorhersehbare Routen und depotbasiertes Laden eine frühe Einführung erleichtern. Diese Pilotprojekte sind Technologietestfelder, die es Fahrzeugherstellern und Betreibern ermöglichen, Leistung, Ladelogistik und Kostenstrukturen zu validieren, bevor sie auf breitere Anwendungen skaliert werden.

Geografische Analyse

Dank dichter Fertigungscluster und überlegener Mautstraßenanbindung lieferte Java im Jahr 2024 55,43 % der Größe des indonesischen Nutzfahrzeugmarktes. Händler halten tiefere Ersatzteilbestände vor und bieten 24×7-Servicewerkstätten an, was zu Vorteilen bei der Flottenverfügbarkeit führt.

Kalimantans CAGR von 7,35 % bis 2030 spiegelt den Boom bei der Nickel- und Kohleförderung wider, der globale Batterielieferketten speist. Chinesische Kipplaster, die als fertig montierte Fahrzeuge über Balikpapan verschifft werden, konkurrieren nun direkt mit japanischen Fahrzeugen in Bausatzmontage. Sumatras Straßennetz erschließt weitere Agrarkorridore und unterstreicht eine Neuausrichtung des indonesischen Nutzfahrzeugmarktes über die Inseln hinweg. Kalimantans Bergbaurückenwind steigert die Nachfrage nach Kippern mit 60-Tonnen-Nutzlast und schweren Zugmaschinen, die Bauxit und Kohle zu den Verladedocks in Samarinda transportieren[3]„Regionale Bergbauproduktion 2024,”, Ministerium für Energie und Bodenschätze, esdm.go.id. Abgelegenes Gelände weckt Interesse an robusten 6×6-Plattformen mit Selbstrettungswinden. Lokale Regierungen stellen 25 Billionen IDR für den Straßenausbau bereit, was Wartungsintervalle und Verfügbarkeit verbessert.

Sumatra vervollständigt die nationale Trias durch robuste agroindustrielle Ströme. Palmöltanker fahren konsistente Routen zwischen Plantagen und Raffinerien und erhöhen den Tanklastzug-Umsatz. Aufkommende Wachstumszentren in Sulawesi und den östlichen Inseln verzeichnen bescheidene, aber steigende Bestellungen für Minibusse im Rahmen von Tourismus-Förderprogrammen, was dem indonesischen Nutzfahrzeugmarkt zusätzliche Breite verleiht.

Wettbewerbslandschaft

Japanische Marken behaupten einen dominanten Anteil am indonesischen Nutzfahrzeugmarkt, sehen sich jedoch zunehmendem Margendruck durch rasch aufsteigende chinesische Wettbewerber ausgesetzt. Mitsubishi Fuso behauptet seine Führungsposition durch Mehrwertdienste wie Telematik, vorausschauende Wartung und Rund-um-die-Uhr-Pannenhilfe, die die Flotteneffizienz steigern und die Kundentreue sichern. Gleichzeitig erschließt sich Hino seine Tanker-Nische durch strategische Kooperationen mit Pertamina und sichert sich Kraftstoff- und Schmierstoffverträge, die seine Marktstellung stärken. Diese Entwicklungen verdeutlichen einen segmentierten Markt, in dem etablierte Akteure dem zunehmenden Preiswettbewerb durch Serviceintegration und strategische Allianzen begegnen.

Chinesische Neueinsteiger – Foton, Changan, JAC – nutzen Null-Anzahlung-Modelle und fertig montierte Importe, die lokale Karosseriearbeiten umgehen. Die Händlerzahl stieg zwischen 2021 und 2024 von 40 auf 94, hauptsächlich in der Nähe von Bergwerken. Als Reaktion darauf erweiterte Isuzu mobile Werkstätten in Sekundärstädte und bot Fünfjahres-Garantien mit unbegrenzter Kilometerleistung an, was vor fünf Jahren noch undenkbar war.

Der elektrische Wettbewerb verschärft sich: Mitsubishi erprobt 50 eCanters mit PLN, BYD bereitet die SKD-Montage in Bekasi vor, und Foton kooperiert mit Indomobil bei Mini-Lkw unter 30.000 USD. Der Erfolg wird von der Einhaltung der Vorschriften zum lokalen Wertschöpfungsanteil und der Ladeabdeckung abhängen – beides entscheidende Hebel für die Entwicklung des indonesischen Nutzfahrzeugmarktes.

Marktführer der indonesischen Nutzfahrzeugbranche

Hino Motors

Isuzu Motor

Daimler Commercial Vehicles Indonesia (Mercedes-Benz)

UD Trucks

Mitsubishi Fuso Truck & Bus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: Die Nusatama Group gibt stolz einen bedeutenden Schritt in Richtung nachhaltiger Mobilität bekannt. Das Unternehmen hat mit Norinco Vehicle, einem führenden chinesischen Elektrofahrzeughersteller, zusammengearbeitet. Diese Partnerschaft umfasst nicht nur die Lieferung von Elektro-Lkw, sondern ernennt die Nusatama Group auch zum primären Distributor der Region.

- Januar 2024: Foton Motor, ein führender Lkw-Hersteller aus China, hat sich mit Indomobil, einer prominenten Automobilgruppe in Indonesien, zusammengetan, um die Entwicklung elektrischer Nutzfahrzeuge im Archipel voranzutreiben. Im Rahmen dieser strategischen Allianz wird Indomobil nicht nur als lokaler Distributor fungieren, sondern auch die Rolle des Monteurs für Fotons Elektro-Lkw übernehmen. Darüber hinaus plant Indomobil ehrgeizig die Einrichtung eines lokalen Fertigungszentrums, das nicht nur Indonesien, sondern auch den breiteren ASEAN-Markt bedienen soll.

Umfang des Berichts über den indonesischen Nutzfahrzeugmarkt

Der Bericht über den indonesischen Nutzfahrzeugmarkt ist segmentiert nach Fahrzeugtyp (leichte Nutzfahrzeuge und weitere), Antriebsart (Verbrennungsmotor und weitere), Getriebetyp (Schaltgetriebe und Automatikgetriebe), Anwendung (Logistik und Güterverkehr, Bergbau und Bauwesen und weitere) sowie Geografie. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Leichte Nutzfahrzeuge |

| Mittel- und Schwer-Lkw |

| Busse und Reisebusse |

| Verbrennungsmotor |

| Elektrofahrzeuge |

| Schaltgetriebe |

| Automatikgetriebe |

| Logistik und Güterverkehr |

| Bergbau und Bauwesen |

| Personentransport |

| Industrielle Nutzung |

| Sonstige (schnelldrehende Konsumgüter, Abfallwirtschaft, Versorgungsunternehmen) |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Nusa Tenggara |

| Maluku und Papua |

| Nach Fahrzeugtyp (Wert) | Leichte Nutzfahrzeuge |

| Mittel- und Schwer-Lkw | |

| Busse und Reisebusse | |

| Nach Antriebsart (Wert) | Verbrennungsmotor |

| Elektrofahrzeuge | |

| Nach Getriebetyp | Schaltgetriebe |

| Automatikgetriebe | |

| Nach Anwendung | Logistik und Güterverkehr |

| Bergbau und Bauwesen | |

| Personentransport | |

| Industrielle Nutzung | |

| Sonstige (schnelldrehende Konsumgüter, Abfallwirtschaft, Versorgungsunternehmen) | |

| Nach Region | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Nusa Tenggara | |

| Maluku und Papua |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Nutzfahrzeugmarkt im Jahr 2025?

Er wird auf 11,32 Milliarden USD geschätzt und soll bis 2030 jährlich um 4,97 % wachsen.

Welches Segment hält den größten Umsatzanteil?

Leichte Nutzfahrzeuge machen 44,81 % der Zulassungen im Jahr 2024 aus und profitieren von E-Commerce- und KMU-Nachfrage.

Warum dominieren Schaltgetriebe weiterhin?

Mit einem Marktanteil von 83,52 % sind sie günstiger in der Anschaffung und einfacher in der Wartung – Eigenschaften, die von kostenempfindlichen Flotten geschätzt werden.

Welche Insel ist die am schnellsten wachsende Verkaufsregion?

Kalimantan führt das Wachstum mit einer CAGR von 7,35 % an, getrieben durch den Bergbau- und Plantagenlogistikbedarf.

Wie intensiv ist der Wettbewerb durch chinesische Marken?

Im Jahr 2024 steigerten sie ihren Marktanteil mit Null-Anzahlung-Darlehen und einsatzbereiten Importen und zwangen japanische Platzhirsche, ihren Kundendienst zu verbessern.

Seite zuletzt aktualisiert am: