Hyper Car Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

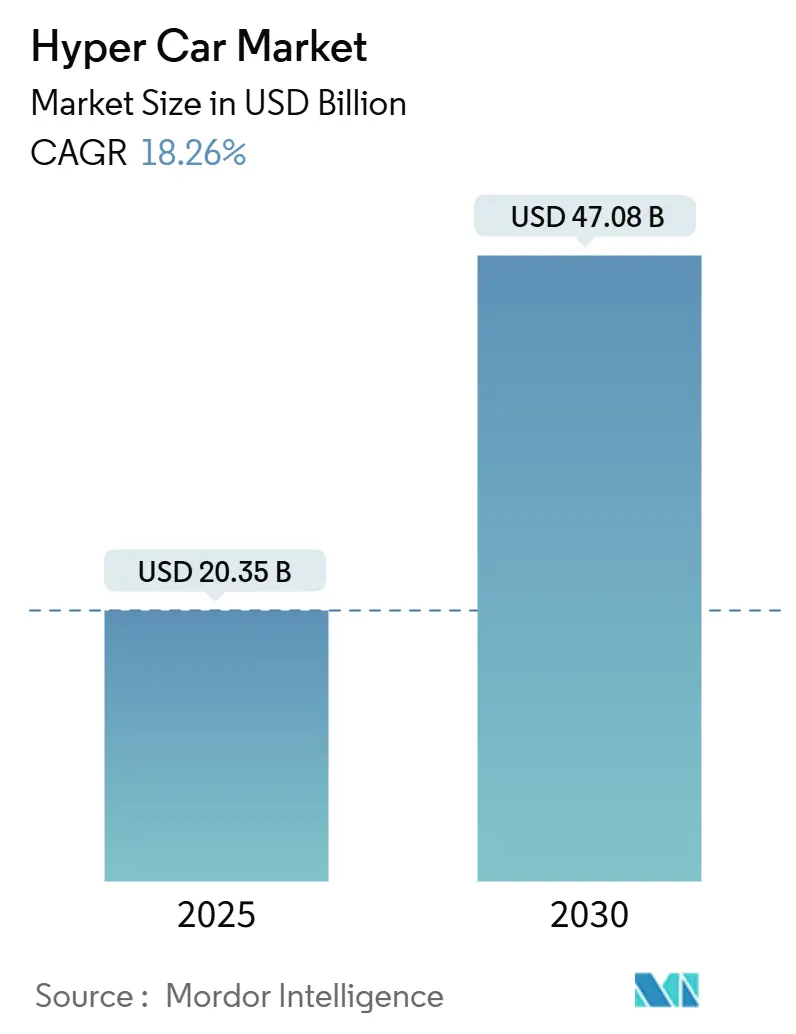

| Marktgröße (2025) | 20.35 Milliarden US-Dollar |

| Marktgröße (2030) | 47.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.26% CAGR |

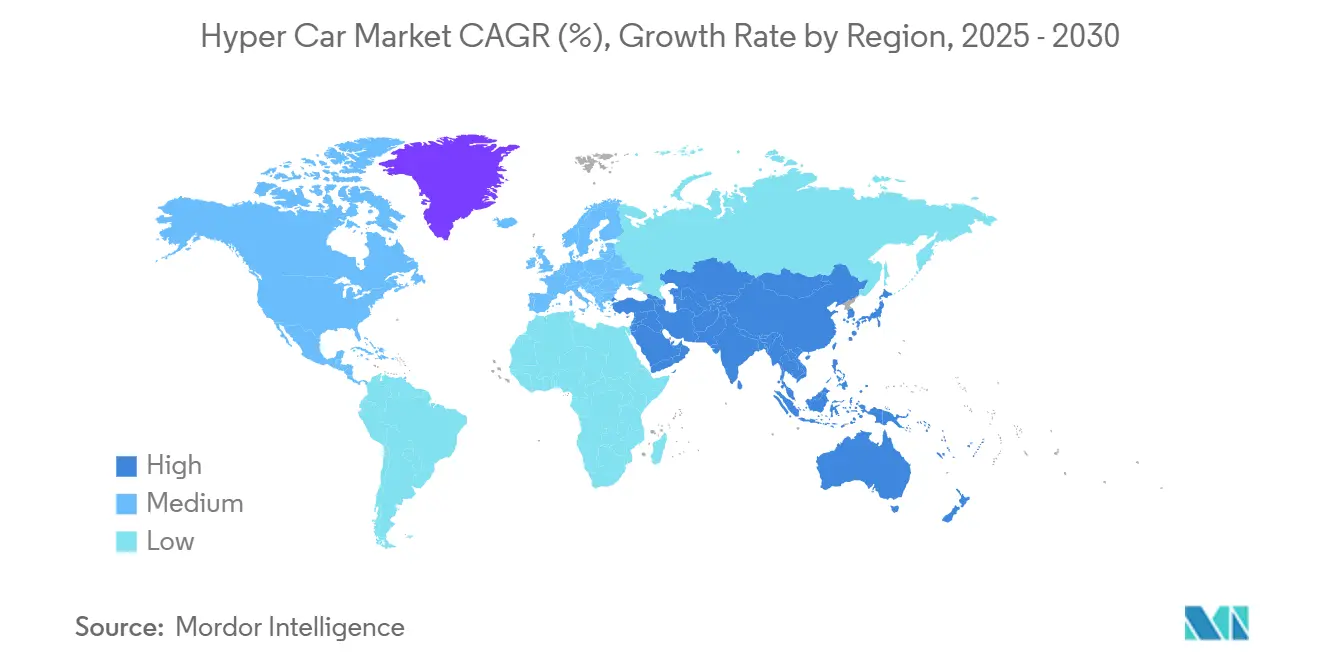

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

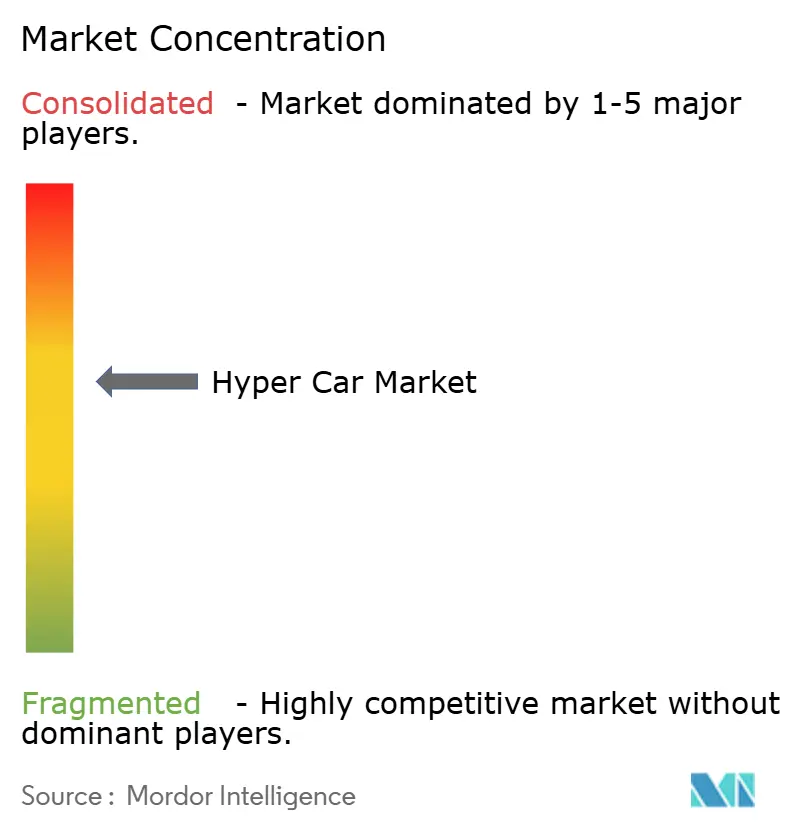

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hyper Car Marktanalyse von Mordor Intelligence

Die Größe des Hyper Car Marktes wird im Jahr 2025 auf 20,35 Milliarden USD geschätzt und soll bis 2030 einen Wert von 47,08 Milliarden USD erreichen, bei einer CAGR von 18,26 % während des Prognosezeitraums (2025–2030). Vermögensbildung bei Käufern mit einem extrem hohen Nettovermögen, technologische Übertragungseffekte aus der Formel 1 sowie die zunehmende Akzeptanz elektrifizierter Antriebsstränge treiben das Wertwachstum trotz allgemeiner Volatilität im Automobilsektor weiter voran. Europa bleibt das Epizentrum von Design- und Ingenieursexzellenz. Gleichzeitig entwickelt sich der asiatisch-pazifische Raum zum am schnellsten wachsenden Nachfrageknoten, da Kryptovermögen und Family-Office-Kapital nach greifbaren, statusbehafteten Vermögenswerten suchen. Batterieelektrische Hyper Cars beweisen, dass emissionsfreier Antrieb die Leistung eher steigern als mindern kann, was die Wettbewerbserzählung von der Motorleistung hin zum softwaregesteuerten Leistungsmanagement verschiebt. Vorteile in der Lieferkette bei Verbundwerkstoffen in Luft- und Raumfahrtqualität sowie bei der Titanbeschaffung definieren zunehmend die strategische Differenzierung, was vertikal integrierte Akteure dazu veranlasst, langfristige Verträge mit Materiallieferanten abzuschließen.

Wichtigste Erkenntnisse des Berichts

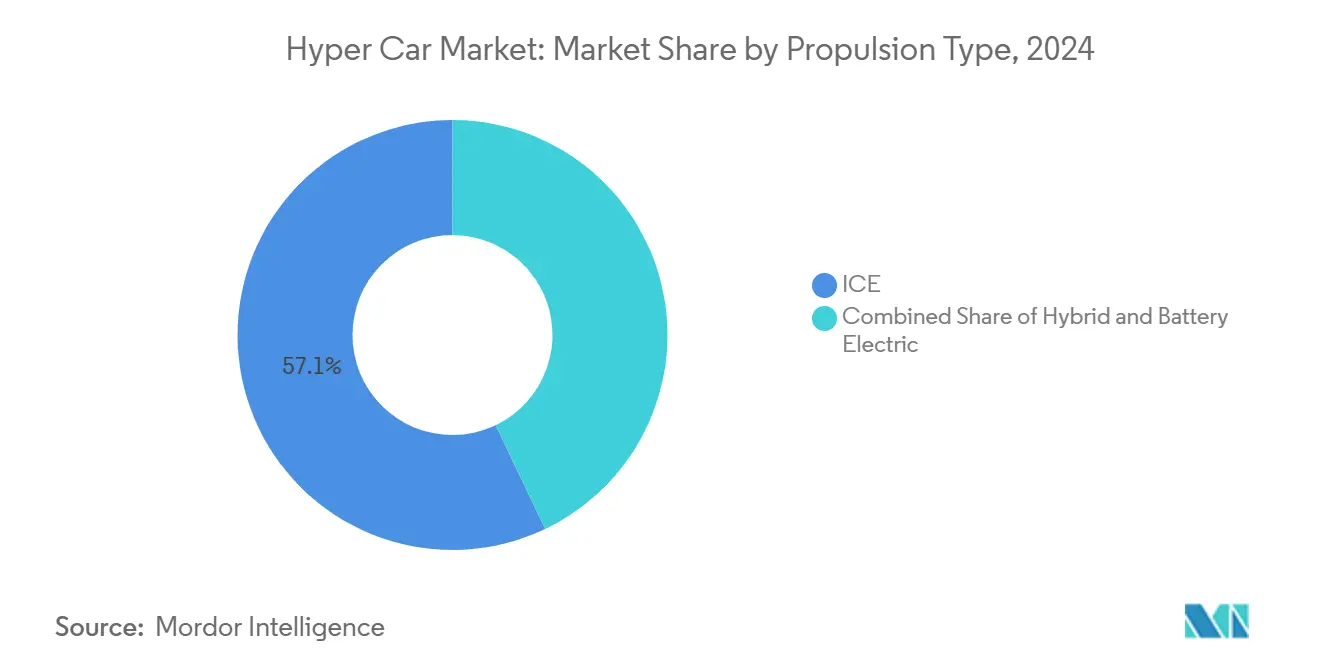

- Nach Antriebsart führten Verbrennungsmotoren den Hyper Car Markt im Jahr 2024 mit einem Anteil von 57,13 % an, während batterieelektrische Varianten bis 2030 mit einer CAGR von 18,28 % zulegen.

- Nach Endverwendung entfiel im Jahr 2024 ein Anteil von 84,45 % der Hyper Car Marktgröße auf den privaten Besitz, während Rennsportprogramme bis 2030 mit einer CAGR von 18,31 % wachsen.

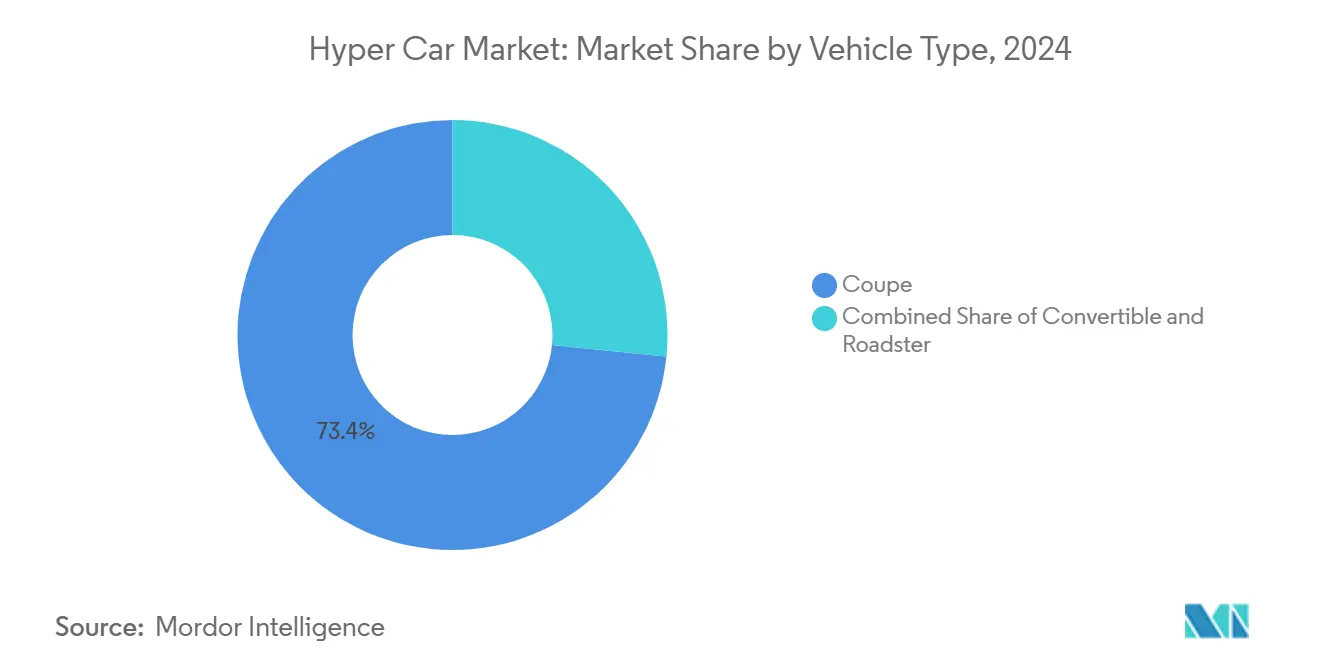

- Nach Fahrzeugtyp kontrollierten Coupés im Jahr 2024 einen Anteil von 73,41 % am Hyper Car Markt, während Roadster bis 2030 auf eine CAGR von 18,33 % zusteuern.

- Nach Motorkapazität hielten Antriebsstränge über 2.500 ccm im Jahr 2024 einen Anteil von 86,81 % am Hyper Car Markt, während Konfigurationen unter 1.500 ccm bis 2030 voraussichtlich mit einer CAGR von 18,34 % expandieren.

- Nach Region erfasste Europa im Jahr 2024 einen Anteil von 38,77 % am Hyper Car Markt, und für den asiatisch-pazifischen Raum wird bis 2030 die höchste CAGR von 18,37 % prognostiziert.

Globale Hyper Car Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Anzahl von Personen mit extrem hohem Nettovermögen | +3.5% | Schwerpunkt asiatisch-pazifischer Raum, Naher Osten, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Ultra-Luxusfahrzeugen | +3.2% | Global, mit Konzentration in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung | +2.8% | Global, angeführt durch regulatorischen Druck in Europa, Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei leichten Verbundstrukturen | +2.1% | Global, Fertigungszentren in Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte aerodynamische Verkürzung von Entwicklungszyklen | +1.9% | Global, Forschungs- und Entwicklungszentren in Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| NFT-verknüpfte Limitierungen erschließen neue Käuferschichten | +1.7% | Global, konzentriert in Technologiezentren und Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Anzahl von Personen mit extrem hohem Nettovermögen im asiatisch-pazifischen Raum und im Nahen Osten

Gemäß lokalen staatlichen Migrationsunterlagen hat Dubai im Jahr 2024 fast vier Fünftel mehr ultra-reiche Einwohner hinzugewonnen und damit Käufergruppen gebildet, die bereit sind, Aufpreise für sofortige Lieferslots zu zahlen[1]„Jährlicher Bericht zur Vermögensmigration 2024,” Regierung von Dubai, dubai.gov.ae . Singapur verzeichnete einen Anstieg bei den Zulassungen von Luxusfahrzeugen, selbst bei strengen Berechtigungsscheinen, was die Nachfrageelastizität zeigt, wenn Statusüberlegungen die Kosten überwiegen[2]„Monatliche Fahrzeugstatistik 2024,” Landverkehrsbehörde Singapur, lta.gov.sg. Händler wie Eurokars investierten erhebliche Beträge in regionale Ausstellungsräume, um diesen Schwung zu nutzen, und Erstausrüster passen Lackierungsprogramme an, die regionale kulturelle Motive einbeziehen. Eine günstige Importzollbehandlung für Fahrzeuge mit begrenzter Produktion im Golfkooperationsrat beschleunigt grenzüberschreitende Käufe und macht den Nahen Osten zu einem sekundären Logistikzentrum neben Europa. Die räumliche Umverteilung von Vermögen verpflichtet Marken dazu, ihren Kundendienst-Fußabdruck in Asien zu vertiefen, anstatt sich ausschließlich auf europäische Werkslieferungen zu verlassen.

Steigende Nachfrage nach Ultra-Luxus-Hochleistungsfahrzeugen

Sammler mit extrem hohem Nettovermögen betrachten limitierte Hyper Cars zunehmend als portable Wertaufbewahrungsmittel, die gegen monetäre Entwertung absichern. Händlerzuteilungen für Ferraris F80, zu einem angemessenen Preis angeboten, waren vor der öffentlichen Enthüllung ausverkauft, was eine Nachfrage unterstreicht, die das Angebot chronisch übersteigt[3]„F80 Technische Spezifikationen,” Ferrari S.p.A., ferrari.com. Der globale Bestand an Sammelautomobilen ist gewachsen, und Auktionsdaten zeigen, dass Hyper Cars schneller im Wert steigen als vergleichbare Anlageklassen wie bildende Kunst und Vintage-Uhren. Hersteller prüfen nun Abonnement- und Bruchteilseigentumsmodelle, die Exklusivität wahren und gleichzeitig das adressierbare Publikum erweitern. Da Werte durch jüngste makroökonomische Schocks stabil blieben, nehmen Käufer Hyper Cars als Alternativinvestitionen statt als Ermessenskäufe wahr, was die langfristige Nachfrage weiter verankert.

Schnelle Elektrifizierung und Hybridisierung von Hyper Cars

Elektrische Unterstützung ermöglicht Leistungsdichten, die durch Verbrennung allein nicht erreichbar sind, und positioniert die Elektrifizierung als Leistungsverbesserung statt als regulatorisches Zugeständnis. Der Rimac Nevera liefert 1.914 PS mit sofortigem Drehmoment, während Ferraris Hybrid-F80 einen 3,0-Liter-V6 mit drei Motoren für 1.184 PS kombiniert. Erstausrüster nutzen die Batteriekompetenz der Formel 1 durch Zulieferer wie Williams Advanced Engineering und senken damit die Einstiegshürde für Nischenmarken, die keine eigenen Zellprogramme finanzieren können. Ultraschnelle Ladegeräte mit 1 MW von BYD und 1,2 MW von Zeekr reduzieren Reichweitenangst und Ausfallzeiten auf der Rennstrecke, was die rein elektrische Nutzung für wohlhabende Eigentümer mit privaten Ladeeinrichtungen praktikabel macht. Emissionsfreie Zonen in den wichtigsten europäischen Hauptstädten stärken zusätzlich die Argumentation für batterieelektrische Hyper Cars, die uneingeschränkten städtischen Zugang behalten.

Durchbrüche bei leichten Verbund- und Carbotanium-Strukturen

Paganis Carbotanium-Geflecht reduziert die Chassismasse um zwei Fünftel gegenüber herkömmlicher Kohlefaser und erhöht gleichzeitig die Torsionssteifigkeit, was höhere Kurvenlasten ohne Beeinträchtigung der Crashsicherheit ermöglicht. Additive Fertigung erlaubt es Czinger, Titan-Hilfsrahmen mit einer Geometrie im 3D-Druckverfahren herzustellen, die unter subtraktiven Methoden unmöglich wäre, was das Packungsvolumen reduziert und die Werkzeugvorlaufzeiten verkürzt. Graphenverstärkte Paneele verbessern die Wärmeableitung rund um Batteriepackungen, eine wesentliche Fähigkeit, da EV-Hyper Cars Entladungen weit über 1 MW hinaus vorantreiben. Der Wettbewerb mit der Luft- und Raumfahrt- sowie der Verteidigungsbranche um dieselbe Autoklav-Kapazität verschärft die Versorgungsspannung und begünstigt Hersteller, die mehrjährige Verbundwerkstoffverträge gesichert haben. Das Nettoergebnis sind leichtere Karosserien, die Batterienachteile ausgleichen und Leistungsgewichtsverhältnisse erzielen, die von früheren Generationen nicht erreicht wurden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Forschungs- und Entwicklungskosten | -2.9% | Global, konzentriert in Hochkostenfertigungsregionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenknappheit bei Verbundwerkstoffen in Luft- und Raumfahrtqualität | -2.4% | Global, Fertigungsengpässe in spezialisierten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Strenge globale Emissionsvorschriften | -2.1% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Unreife Infrastruktur für ultraschnelles Laden | -1.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Forschungs-, Entwicklungs- und Fertigungskostenbasis

Programmbudgets für Hyper Cars der nächsten Generation können den zugewiesenen Betrag aufgrund von Antriebsstrangvalidierung, Aktiv-Aero-Tests und Homologation in mehreren Rechtsordnungen überschreiten. McLaren meldete in seinem jüngsten Geschäftsjahr einen Vorsteuerverlust von 276 Millionen GBP, wobei ein Großteil des Defizits mit Produktentwicklungsausgaben zusammenhing. Teslas Forschungs- und Entwicklungsaufwand für 2024 ist in den letzten Jahren exponentiell gewachsen, was den erforderlichen Kapitalumfang verdeutlicht, um an der Technologiegrenze wettbewerbsfähig zu bleiben. Hyper Car-Hersteller verfügen jedoch nicht über Volumenamortisierung, um solche Kosten zu verteilen. Digital-Twin-Engineering verkürzt Entwicklungszyklen von sieben auf etwa vier Jahre, erfordert jedoch im Vorfeld erhebliche Investitionen in Simulationsinfrastruktur. Folglich suchen kleinere Marken nach Joint Ventures und Komponentenaufteilung, um Fixkosten auf mehr Derivate zu verteilen.

Lieferkettenknappheit bei Verbundwerkstoffen und Titan in Luft- und Raumfahrtqualität

Die Verteidigungsbeschaffung von Kohlenstoff-Prepreg und 6-Al-4-V-Titan steigt bei geopolitischen Spannungen an, was zivile Zuteilungen einschränkt und Vorlaufzeiten für bestimmte Gewebemuster auf über 24 Monate verlängert. Hyper Car-Erstausrüster lagern manchmal Rohwickel oder sichern sich Abnahme- oder Zahlungsverträge, um sich gegen Preisanstiege abzusichern. Wenn Engpässe auftreten, können Hersteller mit vertikal integrierten Autoklaven ihre Chassis priorisieren, während Wettbewerber Markteinführungen verschieben, was den Modellzyklusrhythmus verändert. Die geografische Konzentration von Schmelz- und Harzanlagen in Japan, den Vereinigten Staaten und Deutschland birgt Frachtrisiken, die bei den jüngsten Schifffahrtsstörungen im Roten Meer deutlich wurden. Marken erkunden daher recyceltes Luft- und Raumfahrtschrott und internes Filamentwickeln, um die Anfälligkeit zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Elektrische Beschleunigung trotz Dominanz des Verbrennungsmotors

Verbrennungsmotoren behielten im Jahr 2024 einen Anteil von 57,13 % am Hyper Car Markt und unterstrichen damit die anhaltende Käufervorliebe für mechanische Dramatik und Auspuffklang. Batterieelektrische Wettbewerber wachsen mit einer CAGR von 18,28 %, da reale Demonstrationen zeigen, dass sofortiges Drehmoment die Rundzeitwettbewerbsfähigkeit steigert, ohne die Reichweite zu beeinträchtigen, wenn es mit 800-V-Architekturen kombiniert wird. Hybridantriebe fungieren als Übergangslösungen, die kleinere Hubraumblöcke mit Drehmomentvektor-E-Achsen kombinieren, um strengere Emissionsvorschriften zu erfüllen und dennoch ein lebhaftes Fahrerfeedback zu erhalten. Erstausrüster erzielen zusätzliche Margen durch Over-the-Air-Software-Freischaltungen von Leistungsmodi und schaffen damit wiederkehrende Einnahmequellen, die unter reiner Verbrennungsmotorwirtschaft nicht existierten. Die Homologation von Rennsportserien beschleunigt auch die elektrische Übernahme, da Regulierungsbehörden zunehmend Leistungsausgleichszulagen für emissionsärmere Teilnehmer vergeben.

Die Gewichtsverteilung bleibt die wichtigste ingenieurtechnische Hürde für vollständig elektrische Plattformen, aber weit verbreitete Kohlefaser-Monocoques mildern die Packungsmasse und bewahren die Torsionssteifigkeit. Das Skateboard-Chassis von Williams Advanced Engineering bietet einen schlüsselfertigen Einstiegspunkt für Nischenmarken und verkürzt die Programmreifung auf etwa 36 Monate. Ultraschnelle Ladegeräte mit 1 MW sind nun auf privaten Rennstrecken in Abu Dhabi und Shanghai verbreitet, sodass wohlhabende Eigentümer in unter 12 Minuten fast vier Fünftel aufladen können, was frühere Reichweitenbedenken zunichte macht. Politische Anreize wie emissionsfreie Zonen in der Londoner Innenstadt und in Paris verschieben die langfristige Nachfrage weiter in Richtung batterieelektrischer Fahrzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Privater Besitz treibt das Volumen an, während der Rennsport an Dynamik gewinnt

Private Sammler dominierten im Jahr 2024 mit einem Anteil von 84,45 % an der Hyper Car Marktgröße, da Fahrzeuge als Portfolio-Diversifikatoren und Signale für soziales Kapital fungieren. Viele Käufer fügen maßgeschneiderte Einzelstücke hinzu, die sich nach dem Schließen der Zuteilungen im Wert steigern und den Knappheitswert verstärken. Trotz dieser Führungsposition stimulieren Streckenhomologationsregeln unter Le Mans Hypercar und IMSA GTP eine CAGR von 18,31 % bei zweckgebauten Rennfahrzeugen, die straßenzugelassene Zwillinge hervorbringen müssen. Die gegenseitige Befruchtung senkt die Kosten pro Einheit, indem die Antriebsstrang-Forschungs- und Entwicklungskosten auf Straßen- und Rennstrecken-Derivate verteilt werden. Hersteller monetarisieren auch werksgeführte Kundenrennakademien, die sechsstellige Teilnahmegebühren erheben und Motorsportprogramme in Gewinnzentren verwandeln.

Das zugrunde liegende Geschäftsmodell für Renneditionen hängt von schnelleren Erneuerungszyklen ab, die die Aufmerksamkeit auf die Heldenleistungen der Marke lenken. Ferraris Le-Mans-Triumph mit dem 499P steigerte die Wiederverkaufsprämien für seine verwandten Straßenfahrzeuge innerhalb von sechs Monaten nach dem Sieg um zweistellige Prozentsätze. Porsche zielt auf Nürburgring-Rekordverbesserungen für das kommende Mission X ab, um ingenieurtechnische Prahlrechte zu validieren. Private Eigentümer verlangen ebenfalls Streckentelemetrie-Suiten und Concierge-Logistik, was Freizeit- und Wettkampfanwendungsfälle weiter vermischt. Da die Rennstreckeninfrastruktur in den Vereinigten Arabischen Emiraten, China und den Vereinigten Staaten zunimmt, erweitert sich der adressierbare Käuferpool für streckentaugliche Hyper Cars über professionelle Fahrer hinaus.

Nach Fahrzeugtyp: Coupés führen, während Roadster Premiumpreise erzielen

Coupés beanspruchten im Jahr 2024 einen Anteil von 73,41 % an der Hyper Car Marktgröße und nutzten ihre inhärent günstigen Luftwiderstandsbeiwerte und Torsionssteifigkeit, die aggressive Aerodynamiklasten ermöglichen. Roadster steigen bis 2030 mit einer CAGR von 18,33 %, gestützt durch die Bereitschaft der Verbraucher, etwa ein Fünftel Aufpreis für das Freiluft-Erlebnis zu zahlen, das die Leistungsmerkmale ergänzt. Ingenieurtechnische Herausforderungen rund um Chassisflex werden durch Kohlefaser-Verstärkungsringe und aktive Aerodynamikklappen gemildert, die dem Auftrieb bei hoher Geschwindigkeit entgegenwirken. Der verlängerte Tropfenform des McLaren Speedtail beweist, dass schlanke Formen mit Cabriolet-Formaten koexistieren können, wenn die Formfindung von Anfang an CFD nutzt. Einziehbare Hardtops integrieren Magnesiumpaneele, um die ungefederte Masse zu begrenzen und sicherzustellen, dass das Kurvengleichgewicht erhalten bleibt, wenn Dächer verstaut werden.

Fortschritte bei elektrochromischer Verglasung ermöglichen es Roadster-Dächern, sich sofort zu tönen, was Klimakontrolllücken gegenüber Coupés verringert und die tägliche Nutzbarkeit verbessert. Paganis Huayra R Evo zeigt, dass moderne Autoklaven komplexe Überrollstrukturen in einem Stück aushärten können, was Montagestunden reduziert und die strukturelle Konsistenz erhöht. Da wohlhabende Kunden oft mehrere Hyper Cars besitzen, kannibalisieren Roadster selten die Coupé-Nachfrage; stattdessen erschließen sie inkrementelle Ausgaben in denselben Garagen. Im Laufe der Zeit werden OEM-Portfolios wahrscheinlich jedes Flaggschiff-Coupé mit einer Roadster-Variante paaren, um die Preisdifferenzierung zu maximieren, ohne zusätzliche Antriebsstranginvestitionen zu tätigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Motorkapazität: Großer Hubraum dominiert trotz Wachstum im Kompaktsegment

Antriebsaggregate mit mehr als 2.500 ccm hielten im Jahr 2024 einen Anteil von 86,81 % am Hyper Car Markt, was historische Assoziationen zwischen Hubraum und Prestige widerspiegelt. Dennoch skalieren Systeme unter 1.500 ccm, die auf Turbo-Compounding und elektrische Verstärkung setzen, mit einer CAGR von 18,34 %, da sie gleiche oder höhere spezifische Leistung bei geringerem steuerpflichtigem Hubraum liefern. Regulatorische Strukturen in Märkten wie Singapur erheben motorkapazitätsgebundene Gebühren, die verkleinerte Blöcke begünstigen, wenn Leistungsparität besteht, was die Akzeptanz beschleunigt.

Verpackungsvorteile entstehen auch, weil kleinere Motoren den Schwerpunkt senken und Raum für aerodynamische Tunnel unter Heckdecks lassen. Kompakte Hybride können Großbohrungsmotoren beim Drehmomentvektor übertreffen und höhere Ausgangsgeschwindigkeiten aus Haarnadelkurven ermöglichen, wenn sie mit Axialfluss-Motoren kombiniert werden. Hochleistungslichtmaschinen, die 48-V-Elektroanlagen betreiben, verkleinern zusätzlich Hilfslasten und verbessern das transiente Ansprechverhalten. Für Käufer bleibt die emotionale Anziehungskraft großer Zylinder bestehen, aber die Leistungsquantifizierung über Telemetrie verschiebt die Loyalität hin zu der Konfiguration, die eine schnellere Runde aufzeichnet, unabhängig vom Hubraumbranding.

Geografische Analyse

Europas Anteil von 38,77 % am Hyper Car Markt im Jahr 2024 unterstreicht die Verbindung der Region aus traditionellem Handwerk, Motorsporttechnologie und anspruchsvoller Kundschaft, die in Italien, Deutschland, Frankreich und dem Vereinigten Königreich konzentriert ist. Ingenieurskooperationen mit Formel-1-Zulieferern innerhalb derselben Industriekorridore ermöglichen schnellere Iterationsschleifen, sodass neue Modelle alle drei bis vier Jahre debütieren können, ohne die Exklusivität zu verwässern. Touristenfreundliche Fahrveranstaltungen entlang der Côte d'Azur erhalten auch das Erlebnismarketing aufrecht, das die Markentreue unter Stammsammlern verankert.

Die CAGR-Trajektorie von 18,37 % im asiatisch-pazifischen Raum spiegelt den beispiellosen wirtschaftlichen Aufstieg unter Technologieunternehmern, Kryptogründern und Family Offices der zweiten Generation wider. Die Nachfrage auf dem chinesischen Festland kühlte sich bei Mainstream-Luxuslimousinen ab, schwenkte jedoch auf Hyper Cars um, die durch begrenzte Zuteilungen und Rennstreckenmerkmale kulturelles Ansehen tragen. Ultraschnelle Autobahnen im Perlflussdelta unterstützen legale Hochgeschwindigkeitsveranstaltungen, die als rollende Werbung für Marken dienen, die ihre Höchstgeschwindigkeitsüberlegenheit präsentieren möchten. Regulatorische Ausnahmeregelungen für Importe mit begrenzter Produktion im Golfkooperationsrat ziehen asiatisch-pazifische Käufer an, die ihren Wohnsitz zwischen Singapur und Dubai aufteilen, was Fahrzeugtransfers über Kontinente hinweg erhöht.

Nordamerika hält ein stabiles Volumen aufrecht, gestützt durch eine robuste Sammlerfahrzeugkultur, die Herkunftsdokumentation und Auktionstransparenz schätzt. Technologie-CEOs im Silicon Valley beauftragen routinemäßig maßgeschneiderte Farbgebungen, die später auf dem Sekundärmarkt Aufpreise erzielen. Das texanische Ölkapital kultiviert eine Rennstrecken-Szene rund um private Rennstrecken wie MSR Houston und ermutigt Eigentümer, das volle Leistungspotenzial auszuschöpfen. Während US-Bundesvorschriften Ausnahmen für Kleinserienhersteller erlauben, setzt das California Air Resources Board zusätzliche Benchmarks, die Hersteller in Richtung Plug-in-Hybride für die Einhaltung der Vorschriften im Golden State drängen. Kanada erlebt Überlaufnachfrage, die in Toronto und Vancouver konzentriert ist, wo starke Kapitalzuflüsse durch Einwanderer den Appetit auf rollende Kunstwerke anheizen, die gleichzeitig als Absicherungsanlagen dienen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, da astronomische Werkzeugbudgets und Kosten für die Einhaltung von Vorschriften gelegentliche Marktteilnehmer abschrecken. Ferrari, McLaren, Lamborghini, Bugatti und Porsche sichern ihre Marktführerschaft durch kontinuierliche Motorsportbeteiligung und übertragen Verbesserungen auf limitierte Straßenfahrzeuge. Rimac, Aspark und Czinger bringen frischen Wettbewerb, indem sie elektrische Antriebsstränge, additive Fertigung und KI-basierte Aerodynamik nutzen, um konventionelle Kostenkurven zu umgehen. Vertikale Integration in Batteriemodule, Kohlenstoff-Prepreg und Titanfräsen wird zu einem strategischen Schutzwall, da Rohstoffengpässe drohen. Unternehmen, die über eigene Autoklaven und Motorwickellinien verfügen, sichern sich höhere Bruttomargen und Lieferzuverlässigkeit.

Plattformmodularität steigt als Absicherung gegen eskalierende Forschungs- und Entwicklungskosten. Williams Advanced Engineering lizenziert ein Skateboard-Chassis, das von Boutique-Marken sowohl für Coupé- als auch für Roadster-Anwendungen genutzt werden kann, was die Entwicklungszeit verkürzt und Neueinsteigern ermöglicht, Kapital auf Designdifferenzierung zu konzentrieren. Etablierte Unternehmen antworten, indem sie Hybridantriebseinheiten über aufeinanderfolgende Markteinführungen hinweg wiederverwenden, was Lernkurven verstärkt und das Garantierisiko senkt. Abonnementmodelle haben begonnen aufzutauchen, die es Eigentümern ermöglichen, zwischen verschiedenen Hyper Cars unter herstellerverwalteten Flotten zu rotieren, die das Eigentum behalten und die Wartung übernehmen.

Strategische Investitionen definieren Eigentumsstrukturen neu. CYVN Holdings erwarb McLaren Automotive im April 2025 und injizierte Liquidität, die nächste Generation elektrifizierter Modelle finanziert, ohne die Markenautonomie zu verwässern[4]„CYVN Holdings Investitionsankündigung,” McLaren Group, mclaren.com . Partnerschaften mit Halbleiterunternehmen beschleunigen den Übergang zu Domänencontroller-Architekturen, die Echtzeit-Over-the-Air-Updates ermöglichen und die Wiederverkaufswünschbarkeit steigern. Da Emissionsregime strenger werden, wird die Wettbewerbsleistung weniger von roher Pferdestärke und mehr von integrierter Software abhängen, die Drehmomentvektor, Energierückgewinnung und aktive Aerodynamik in Millisekundenzyklen steuert.

Führende Unternehmen der Hyper Car-Branche

Ferrari

Bugatti Rimac

Automobili Lamborghini

McLaren

Porsche

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CYVN Holdings schloss die Übernahme von McLaren Automotive und eine nicht kontrollierende Beteiligung an McLaren Racing ab.

- Oktober 2024: Ferrari enthüllte seinen F80-Hybrid-Hyper Car und demonstrierte damit sein Engagement für Innovation und Nachhaltigkeit in der Automobilindustrie. Der F80 kombiniert modernste Hybridtechnologie mit Ferraris charakteristischer Leistung und Designexzellenz und setzt einen neuen Maßstab für Hyper Cars.

- Juli 2024: Red Bull enthüllte den RB17, einen speziell für die Rennstrecke konzipierten Hyper Car. Dieses Hochleistungsfahrzeug zeigt fortschrittliche Ingenieurskunst und modernste Technologie und unterstreicht Red Bulls Engagement für Innovation im Motorsport. Der RB17 soll außergewöhnliche Geschwindigkeit und Handling bieten und richtet sich an Enthusiasten, die ein erstklassiges Rennstreckenerlebnis suchen.

Globaler Hyper Car Markt – Berichtsumfang

| Verbrennungsmotor |

| Hybrid |

| Batterieelektrisch |

| Privat |

| Rennsport |

| Coupé |

| Cabriolet |

| Roadster |

| Kompakt (weniger als 1.500 ccm) |

| Mittelgroß (1.500–2.500 ccm) |

| Vollgroß (mehr als 2.500 ccm) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Verbrennungsmotor | |

| Hybrid | ||

| Batterieelektrisch | ||

| Nach Endverwendung | Privat | |

| Rennsport | ||

| Nach Fahrzeugtyp | Coupé | |

| Cabriolet | ||

| Roadster | ||

| Nach Motorkapazität | Kompakt (weniger als 1.500 ccm) | |

| Mittelgroß (1.500–2.500 ccm) | ||

| Vollgroß (mehr als 2.500 ccm) | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Hyper Car Marktes im Jahr 2025?

Die Größe des Hyper Car Marktes erreichte im Jahr 2025 einen Wert von 20,35 Milliarden USD.

Wie schnell wird das Segment voraussichtlich wachsen?

Der Gesamtumsatz soll von 2025 bis 2030 mit einer CAGR von 18,26 % steigen.

Welche Region verzeichnet die schnellste Nachfrageexpansion?

Für den asiatisch-pazifischen Raum wird bis 2030 die höchste CAGR von 18,37 % prognostiziert, gestützt durch das Wachstum der Bevölkerung mit extrem hohem Nettovermögen.

Welche Antriebsart verzeichnet die schnellste Übernahme?

Batterieelektrische Hyper Cars führen das Wachstum mit einer CAGR von 18,28 % an, bedingt durch Leistungsgewinne und Emissionsfreiheitsvorschriften.

Welcher Karosserietyp hat derzeit den bedeutendsten Marktanteil?

Coupé-Konfigurationen hielten im Jahr 2024 einen Anteil von 73,41 % der Verkäufe aufgrund aerodynamischer und struktureller Vorteile.

Was ist die primäre Eintrittsbarriere für neue Marktteilnehmer?

Hohe Entwicklungskosten schaffen erhebliche finanzielle Hürden, die den Wettbewerbseintritt begrenzen.

Seite zuletzt aktualisiert am: