Marktgröße und Marktanteil der Sichelzellenbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

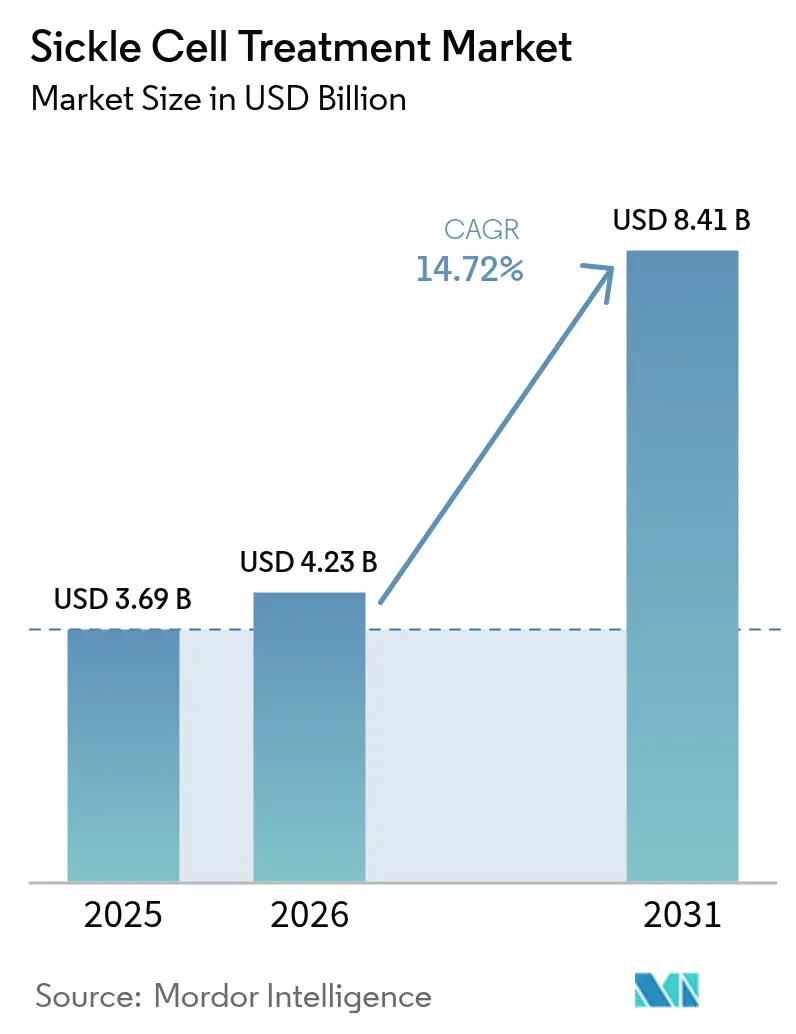

| Marktgröße (2026) | 4.23 Milliarden US-Dollar |

| Marktgröße (2031) | 8.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

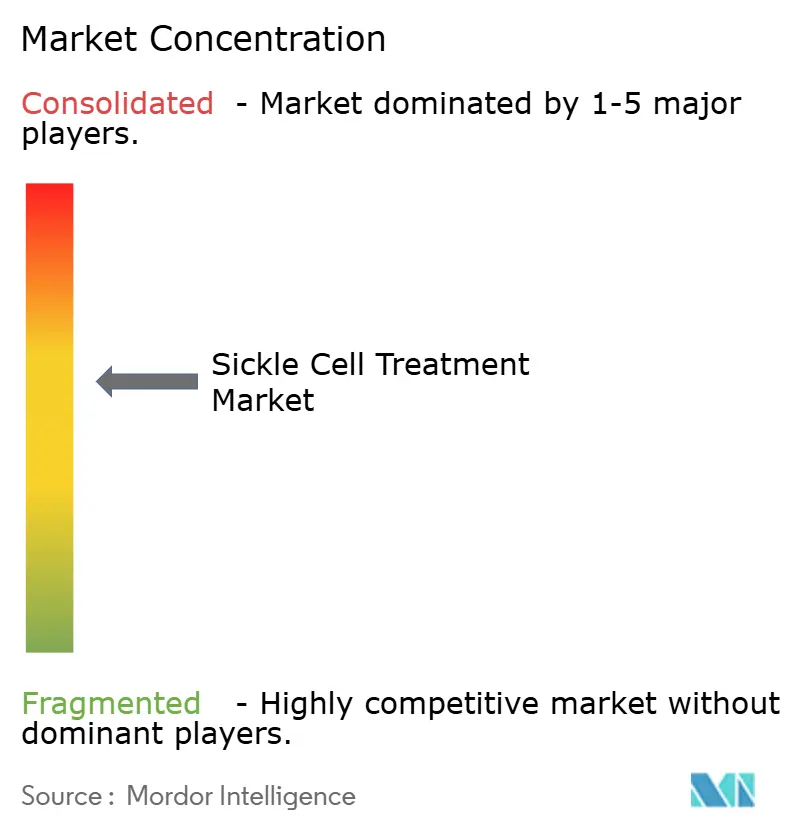

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Sichelzellenbehandlung durch Mordor Intelligence

Die globale Marktgröße für Sichelzellenbehandlung wurde im Jahr 2025 auf 3,69 Milliarden USD bewertet und wird voraussichtlich von 4,23 Milliarden USD im Jahr 2026 auf 8,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,72 % während des Prognosezeitraums (2026–2031). Das beschleunigte Wachstum spiegelt wesentliche Treiber wider, wie beispielsweise Zulassungen für gentherapeutische Verfahren, eine breitere Neugeborenenscreenings und sich weiterentwickelnde wertbasierte Vergütungsmodelle. Die Pharmakotherapie hält den größten Umsatzanteil, während kurative Gentherapien eine hochpreisige, wachstumsstarke Nische schaffen, die das langfristige Krankheitsmanagement neu definiert. Erstattungsexperimente in Nordamerika, Infrastrukturausbau im asiatisch-pazifischen Raum sowie Anreize für Arzneimittel für seltene Krankheiten durch die wichtigsten Behörden stärken insgesamt die Nachfragesignale. In einkommensschwachen Regionen bestehen weiterhin Hemmnisse, da Lücken in der Lieferkette, begrenzte Versicherungsdeckung und Personalengpässe die Einführung fortschrittlicher Therapien verlangsamen.

Wichtigste Erkenntnisse des Berichts

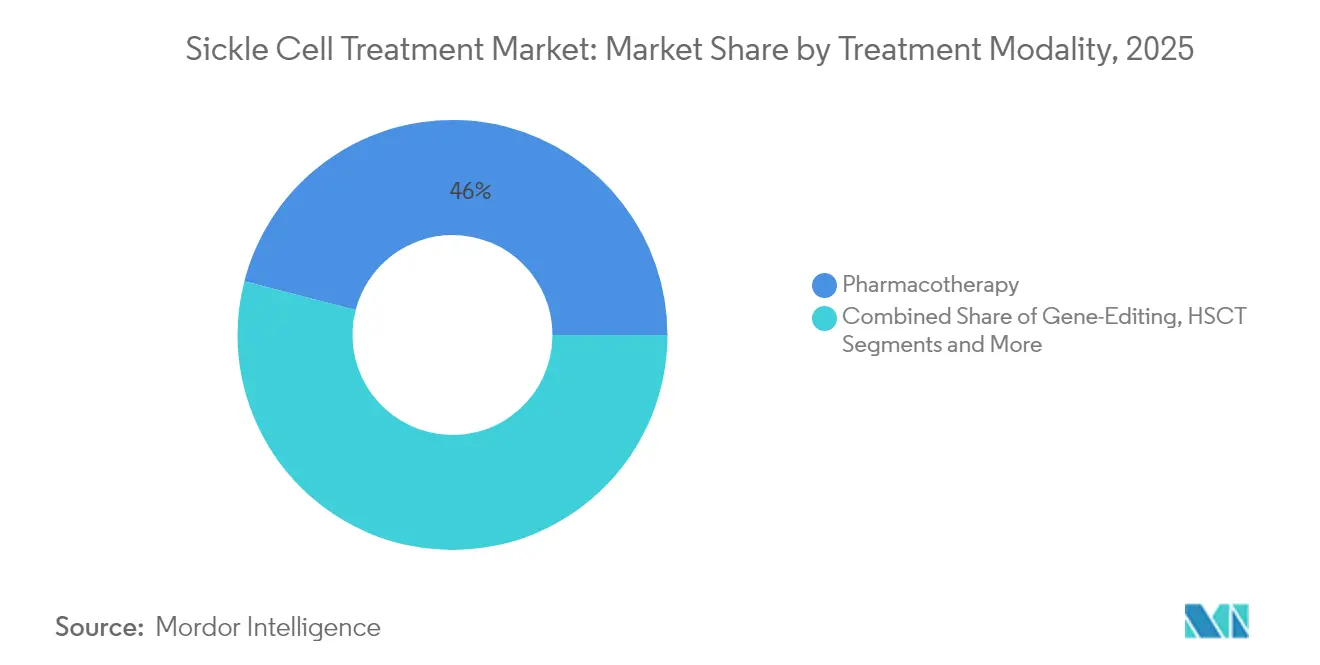

- Nach Behandlungsmodalität führte die Pharmakotherapie mit einem Anteil von 45,97 % am Markt für Sichelzellenbehandlung im Jahr 2025, während gentherapeutische Verfahren bis 2031 voraussichtlich mit einer CAGR von 17,05 % expandieren werden.

- Nach Patientenaltersgruppe entfiel auf das pädiatrische Segment im Jahr 2025 ein Anteil von 50,12 % an der Marktgröße für Sichelzellenbehandlung, während das Erwachsenensegment bis 2031 voraussichtlich mit einer CAGR von 15,76 % wachsen wird.

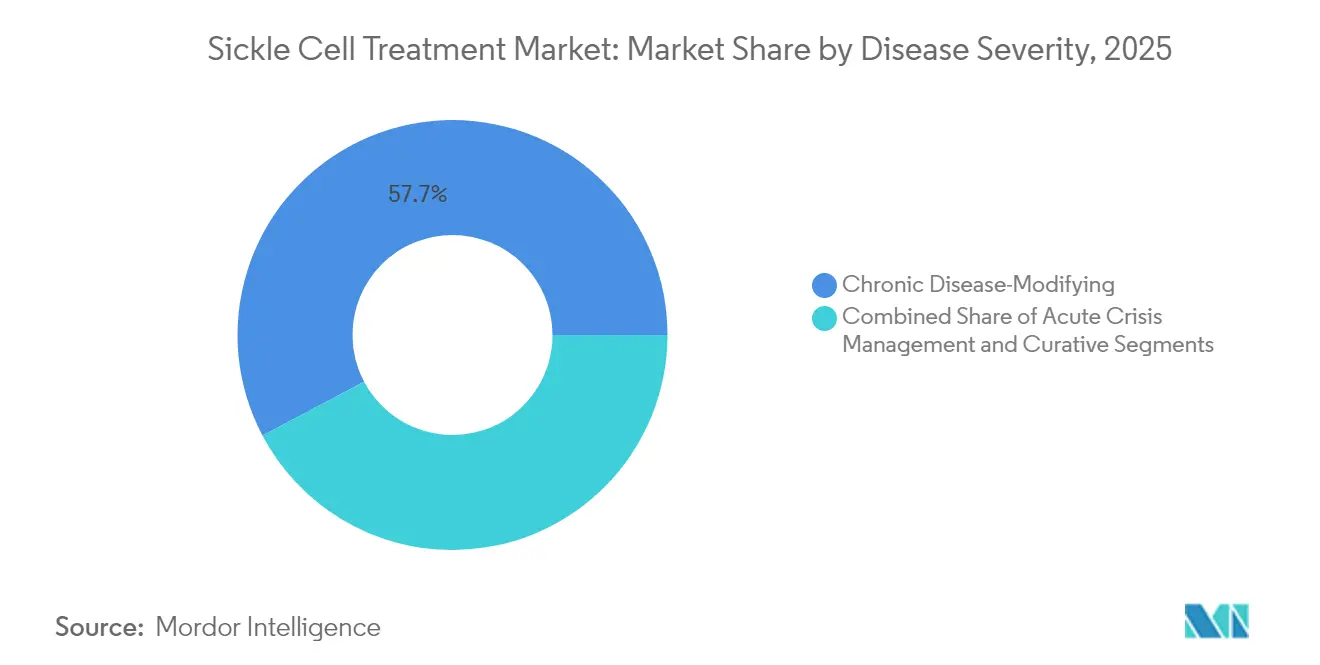

- Nach Krankheitsschweregrad hielten chronisch krankheitsmodifizierende Behandlungen im Jahr 2025 einen Marktanteil von 57,74 % an der Marktgröße für Sichelzellenbehandlung, während kurative Ansätze im gleichen Zeitraum mit einer CAGR von 18,12 % voranschreiten.

- Nach Endbenutzer dominierten Krankenhäuser mit einem Umsatzanteil von 59,05 % im Jahr 2025, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 15,44 % wachsen werden.

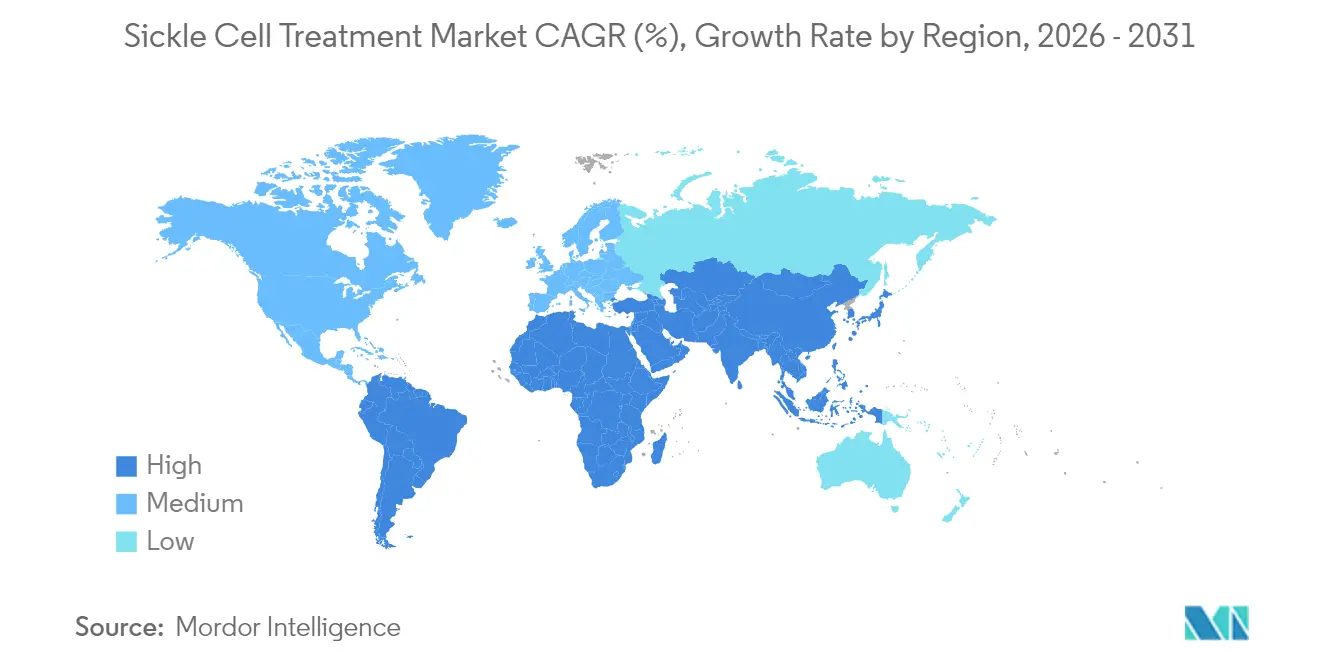

- Nach Geografie führte Nordamerika mit einem Marktanteil von 35,92 % an der Sichelzellenbehandlung im Jahr 2025, wobei der asiatisch-pazifische Raum mit einer CAGR von 15,93 % bis 2031 die stärkste Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sichelzellenbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Sichelzellenmutationen | +2.1% | Global mit Schwerpunkt auf Subsahara-Afrika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Robuste spätstufige Forschungs- und Entwicklungspipeline | +3.2% | Nordamerika und Europa mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Schnellzulassung und Anreize für Arzneimittel gegen seltene Krankheiten | +2.8% | Global angeführt von FDA und EMA | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle Markteinführung krankheitsmodifizierender Arzneimittel | +2.4% | Nordamerika mit Ausweitung auf Europa und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Ausbau des Neugeborenenscreenings in Subsahara-Afrika | +1.9% | Subsahara-Afrika mit Pilotprogrammen in Asien | Langfristig (≥ 4 Jahre) |

| Wertbasierte Erstattung für kurative gentherapeutische Verfahren | +1.8% | Nordamerika mit früher Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Sichelzellenmutationen

Weltweit wurden im Jahr 2021 515.000 Geburten von der Sichelzellenkrankheit betroffen, und die jährliche Sterblichkeit bleibt mit 376.000 Todesfällen hoch, was eine multiregionale Nachfrage nach therapeutischen Interventionen aufrechthält. Nigeria macht ein Drittel des globalen Patientenpools aus, während Migration die Fallzahlen in Europa und am Persischen Golf erhöht. Nationale Register in Saudi-Arabien erfassen 22.956 Patienten in staatlichen Einrichtungen und ermöglichen Pflegekoordination sowie die Erfassung von Daten aus der Praxis.[1]Hoda Ezzat, „Die Stärke von Krankheitsregistern in der realen Patientenversorgung und Forschung enthüllen – Die Erfolgsgeschichte des Nationalen Sichelzellenkrankheit-Registers Saudi-Arabiens,” HemaSphere, journals.lww.com Lebensverlängerungsgewinne in Hocheinkommensländern erzeugen eine zweite Welle erwachsener Patienten, die langfristige krankheitsmodifizierende oder kurative Optionen benötigen.

Robuste spätstufige Forschungs- und Entwicklungspipeline

Der klinische Schwung bleibt stark, da Gentherapieeditoren, Stoffwechselmodulatoren und epigenetische Regulatoren Phase-2- und Phase-3-Programme durchlaufen. Etavopivat zeigt eine Reduktion vasookklusiver Krisen, Mitapivat zielt auf den Stoffwechsel der roten Blutkörperchen ab, und Wirkstoffe der nächsten Generation wie Novartis dWIZ-1 und die epigenetischen Kandidaten von Fulcrum erweitern die Wirkmechanismen.[2]Evelyn Harlow, „Gentherapien durch Herstellung in Ländern mit niedrigem Einkommen zugänglicher machen,” Nature, nature.com Studiendesigns integrieren von Patienten berichtete Ergebnisse und reale Belege, was Zulassungsdossiers vereinfacht und das Kommerzialisierungsrisiko senkt.

Regulatorische Schnellzulassung und Anreize für Arzneimittel gegen seltene Krankheiten

Die US-amerikanische FDA erteilte innerhalb eines Jahres die Zulassung für Exagamglogene Autotemcel (Casgevy) und Lovotibeglogene Autotemcel (Lyfgenia) und demonstrierte damit eine beispiellose Beschleunigung im Rahmen des Status als Durchbruchstherapie und Vorrangprüfung. Die Harmonisierung mit der EMA verkürzt die europäischen Zugangszeiträume und bietet eine einheitliche Referenzpreisgestaltung für Kostenträger.[3]Edward R. Scheffer-Cliff, „Hohe Preise für Gentherapien bei Sichelzellenkrankheit,” JAMA, jamanetwork.com Steuervergünstigungen und Exklusivitätsfenster von sieben bis zehn Jahren verbessern die Kapitalrendite für Entwickler, die auf kleine Patientenpopulationen abzielen.

Kommerzielle Markteinführung krankheitsmodifizierender Arzneimittel

Voxelotor, Crizanlizumab und L-Glutamin haben die Behandlung über die Monotherapie mit Hydroxyurea hinaus erweitert und unterstreichen das Interesse an Kombinationsregimen, die vasookklusiver Krisen besser kontrollieren. Pfizers Rücknahme von Voxelotor im Jahr 2024 aufgrund von Sicherheitsbedenken unterstreicht die Bedeutung der Nachmarktzulassungsüberwachung, doch die anhaltende Wirksamkeit von Crizanlizumab in der Praxis erhält das Vertrauen in krankheitsmodifizierende Behandlungspfade (fiercepharma.com).

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbehandlungskosten und Einmalpreise für gentherapeutische Verfahren | -2.9% | Global mit größter Belastung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit geeigneter Spender für HSCT | -1.4% | Weltweit mit höherem Defizit in genetisch vielfältigen Regionen | Langfristig (≥ 4 Jahre) |

| Lücken in der Kühlketten- und Infusionszentrums-Infrastruktur in Ländern mit niedrigem und mittlerem Einkommen | -2.1% | Subsahara-Afrika sowie Teile Asiens und Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Versicherungsdeckung und Leistungsausschlüsse | -1.8% | Global mit Variabilität je nach Kostenträgermodell | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbehandlungskosten und Einmalpreise für gentherapeutische Verfahren

Kommerzielle Listenpreise von 2,2 Millionen USD für Casgevy und 3,1 Millionen USD für Lyfgenia erzeugen trotz prognostizierter lebenslanger Einsparungen durch reduzierte Krankenhausaufenthalte erheblichen Kostendruck. Bluebird Bio hat mehr als 70 Behandlungszentren eingerichtet, dennoch stagnierte die Nutzung, da Kostenträger ergebnisgebundene Zahlungspläne aushandelten. Zusätzliche Kosten für Konditionierung, Krankenhausaufenthalt und Überwachung erhöhen den gesamten Ausgabenrahmen und verzögern den breiten Zugang.

Lücken in der Kühlketten- und Infusionszentrums-Infrastruktur in Ländern mit niedrigem und mittlerem Einkommen

Viele afrikanische Länder mit hoher Krankheitslast verfügen nicht über eine zuverlässige Stromversorgung, fortschrittliche Laboratorien und ausgebildete Infusionsteams, die für Ex-vivo-Gentherapie erforderlich sind. Die Leitlinien der WHO aus dem Jahr 2024 skizzieren stufenweise Kapazitätsaufbau- und Finanzierungswege, doch die Umsetzung verläuft schleppend. Logistikbarrieren bestehen trotz philanthropischer Unterstützung für Technologietransfer und Ausbildung der Belegschaft fort.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Gentherapeutische Verfahren treiben Premium-Wachstum voran

Gentherapeutische Verfahren verzeichneten zwischen 2026 und 2031 die stärkste Wachstumsdynamik mit einer CAGR von 17,05 %, was das starke Interesse der Kostenträger an einmaligen kurativen Interventionen widerspiegelt. Die Pharmakotherapie hielt im Jahr 2025 einen Umsatzanteil von 45,97 % und unterstreicht die etablierte Nachfrage nach Hydroxyurea und kürzlich eingeführten krankheitsmodifizierenden Arzneimitteln. Die Marktgröße für Sichelzellenbehandlung im Bereich Pharmakotherapie erreichte im Jahr 2025 1,7 Milliarden USD, während der Anteil der gentherapeutischen Verfahren zwar kleiner, jedoch nach den Zulassungen von Casgevy und Lyfgenia stark zunehmend war. Die Stammzelltransplantation sieht sich weiterhin mit Spendermangel und konditionierungsbedingter Morbidität konfrontiert, die die Eingriffszahlen einschränken.

Bluebird Bio und Vertex verfolgten unterschiedliche Einführungsstrategien. Bluebird priorisierte eine breite Zertifizierung von Behandlungsstandorten, während Vertex sich auf die Bündelung von Patienten über 35 Knotenpunkte konzentrierte, um den Durchsatz zu verbessern. Tessera Therapeutics erforscht In-vivo-Genschreiber, die Entnahme- und Reinfusionsschritte umgehen könnten, was potenziell die Servicekosten senkt und den Markt für Sichelzellenbehandlung in ressourcenarmen Umgebungen erweitert.

Nach Patientenaltersgruppe: Erwachsenensegment beschleunigt sich

Erwachsene Patienten im Alter von 18–49 Jahren verzeichneten eine CAGR von 15,76 %, unterstützt durch Überlebensgewinne und die Aufnahme in die Zulassungskriterien für Gentherapien. Das pädiatrische Segment hielt im Jahr 2025 einen Marktanteil von 50,12 % an der Sichelzellenbehandlung, gestützt durch obligatorisches Screening und Frühinterventionsprogramme. Die Durchschnittswerte des saudi-arabischen Registers weisen ein Patientenalter von 28 Jahren aus, was den erfolgreichen Übergang zur Erwachsenenversorgung widerspiegelt.

Höhere Altersgruppen bringen kumulative Organkomplikationen mit sich, was Kombinationstherapieregimen und multidisziplinäre Nachsorge erfordert. Die Nutzung von Gentherapien durch Erwachsene steigt dort, wo Finanzierung und klinische Kapazitäten übereinstimmen, und vergrößert die Marktgröße für Sichelzellenbehandlung bei fortschrittlichen Modalitäten.

Nach Krankheitsschweregrad: Kurative Ansätze transformieren die Versorgung

Kurative und potenziell kurative Optionen wuchsen mit einer CAGR von 18,12 % und gewannen frühe Anwender, die unter schweren, wiederkehrenden Krisen leiden. Chronisch krankheitsmodifizierende Wirkstoffe hielten im Jahr 2025 einen Umsatzanteil von 57,74 %, getrieben durch Hydroxyurea, Crizanlizumab und L-Glutamin. Interventionen bei akuten Krisen sind für alle Schweregradbänder weiterhin entscheidend und bilden den Anker der Krankenhausausgaben. Lyfgenia löste bei 94 % der behandelten Patienten schwere vasookklusiver Ereignisse, während Casgevy bei 97 % der Patienten über ein Jahr lang Freiheit von schweren Krisen aufrechterhielt.

Die nachgewiesene Dauerhaftigkeit des Nutzens lenkt die Kostenträgerkalkulation von wiederholten chronischen Ausgaben hin zu einmaligen Heilbehandlungen um. Dieser Wandel dürfte die Investitionsfall-Vielfalt in der Sichelzellenbehandlungsbranche verbreitern und Kapital sowohl zu disruptiven als auch zu komplementären Plattformen anziehen.

Nach Endbenutzer: Ambulante Zentren gewinnen an Bedeutung

Krankenhäuser hielten im Jahr 2025 aufgrund ihrer Rolle im Notfallmanagement und bei Konditionierungsregimen einen Umsatzanteil von 59,05 %, während ambulante chirurgische Zentren mit einer CAGR von 15,44 % voranschritten, da ambulante Gentherapieprotokolle behördliche Anerkennung erlangten. Netzwerkzertifizierungsprogramme stützen eine zuverlässige Servicequalität.

Bluebird Bios Standortnetz mit über 70 Einrichtungen und das 35-Knotenpunkt-Modell von Vertex unterstreichen die anhaltende Verlagerung hin zu spezialisierten, hochdurchsatzfähigen Exzellenzzentren. Akademische Einrichtungen unterstützen Studien und translationale Forschung und treiben die Technologievalidierung der nächsten Generation sowie Ausbildungspipelines voran.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 35,92 %, bedingt durch frühe Zulassungen, eine hohe Versicherungsdeckung und ein dichtes Spezialistennetzwerk. Die Vereinigten Staaten bleiben der politische Trendsetter und gestalten wertbasierte Vergütungsmodelle durch das CMS, die die globale Erstattungsdebatte beeinflussen. Kanada und Mexiko nutzen provinciale und sozialversicherungsrechtliche Rahmenbedingungen, um kostspielige Therapien zu subventionieren, obwohl die Einführungsraten je nach Provinz und Finanzierungszyklus variieren. Grenzüberschreitende Kooperationen ermöglichen mexikanischen Patienten den Zugang zu US-amerikanischen Zentren und erweitern die Behandlungsoptionen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 15,93 % die stärkste Wachstumsdynamik. Indiens Nationale Mission zur Elimination der Sichelzellenanämie setzt universelles Screening in 17 Bundesstaaten um und integriert Patientenaufklärung sowie subventionierte Pharmakotherapie. Die Initiative vergrößert den diagnostizierten Patientenpool und schafft Beschaffungsvolumen für Generika. Malaysia, Thailand und Indonesien berichten, dass 78 % der Anbieter die Behandlungserschwinglichkeit als primäres Hindernis bezeichnen, was die Nachfrage nach kosteneffizienten Innovationen verstärkt. Regionale Regierungen verhandeln gestaffelte Preismodelle, um öffentliche Budgets und Patientenergebnisse in Einklang zu bringen und den Weg für einen eventuellen kurativtherapeutischen Rollout zu ebnen, sobald die Infrastruktur ausgereift ist.

Europa zeigt eine stetige Einführung, gestützt durch starke Sozialversicherungssysteme und die regulatorische Synchronisierung mit der EMA. Deutschland und Frankreich erstatten gentherapeutische Verfahren im Rahmen von Risikoteilungsvereinbarungen, während das Vereinigte Königreich Rentenstrukturierte Zahlungsmodelle erprobt, um die Kosten auf Budgetzyklen zu verteilen. Der Nahe Osten und Afrika sind zweigeteilt. Die Golfstaaten, angeführt durch Bahrains erste CRISPR-Behandlung außerhalb der Vereinigten Staaten, investieren stark in Präzisionsmedizin. Subsahara-Afrika kämpft trotz der höchsten Prävalenz mit infrastrukturellen Grenzen, die die kurzfristige Einführung fortschrittlicher Produkte beeinträchtigen. Das Leitlinienpaket der WHO aus dem Jahr 2024 lenkt Geberfinanzierung in Richtung Laborkapazität, Ausbildung von Fachkräften und Widerstandsfähigkeit der Lieferkette.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Vertex Pharmaceuticals und CRISPR Therapeutics genießen durch Casgevy einen Erstmovervorteil bei gentherapeutischen Verfahren und sichern sich damit eine Premiumpositionierung und Markenbekanntheit. Bluebird Bio bietet die einzige alternative autologe Gentherapie an, kämpft jedoch mit langsamerer Einschreibung aufgrund von Finanzierungskomplexitäten. Novartis umspannt sowohl konventionelle als auch nächste Generation Segmente mit Hydroxyurea-Generika, Crizanlizumab und einer Pipeline gezielter Wirkstoffe. Pfizers Rückzug aus Voxelotor unterstreicht die Volatilität bei der Sicherheitsüberwachung nach der Markteinführung.

Zu den aufkommenden technologischen Differenzierungsmerkmalen zählen In-vivo-Genschreiber, Lipid-Nanopartikel-Lieferung und orale Modulatoren, die auf die Hämoglobin-Polymerisation abzielen. Tessera Therapeutics, unterstützt durch die Gates Foundation, verfolgt eine Einzeldosis-intravenöse Verabreichung, die ressourcenintensive Ex-vivo-Protokolle disrumpieren könnte. Generikahersteller halten die Volumenführerschaft bei Hydroxyurea und erhalten kosteneffiziente Optionen für öffentliche Programme in Afrika und Südasien aufrecht. Die Wettbewerbsfelder erstrecken sich heute über Moleküle hinaus auf integrierte Versorgungsmodelle, Standortzertifizierung und Partnerschaften für Daten aus der Praxis, die Dauerhaftigkeit und gesundheitsökonomischen Wert nachweisen.

Marktführer der Sichelzellenbehandlungsbranche

Novartis AG

Sanofi SA

Pfizer

Vertex Pharmaceuticals Inc.

CRISPR Therapeutics AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Vascarta Inc. erhielt von der FDA die Designation als Arzneimittel für seltene Krankheiten für VAS-101 zur Behandlung der Sichelzellenkrankheit.

- Februar 2025: Das Bahrain Oncology Centre führte die erste CRISPR-basierte Casgevy-Behandlung außerhalb der Vereinigten Staaten durch und positionierte Bahrain als Zentrum für Präzisionsmedizin.

- Dezember 2024: Tessera Therapeutics sicherte sich 50 Millionen USD von der Gates Foundation für die Entwicklung von In-vivo-gentherapeutischen Verfahren.

- September 2024: Pfizer zog freiwillig alle Chargen von Oxbryta (Voxelotor) von den globalen Märkten zurück.

Umfang des globalen Berichts zum Markt für Sichelzellenbehandlung

Im Rahmen des Berichtsumfangs bezeichnet Sichelzellenkrankheit eine Gruppe von Erkrankungen, die dazu führen, dass rote Blutkörperchen ihre Form verändern und zerfallen. Bei der Sichelzellenkrankheit, einer erblichen Gruppe von Erkrankungen, verformen sich rote Blutkörperchen zu einer Sichelform. Die Zellen sterben frühzeitig ab, wodurch ein Mangel an gesunden roten Blutkörperchen entsteht (Sichelzellenanämie), und können den Blutfluss blockieren, was Schmerzen verursacht (Sichelzellenkrise).

Der Markt für Sichelzellenbehandlung ist nach Behandlungsmodalität, Endbenutzer und Geografie segmentiert. Nach Behandlungsmodalität ist der Markt in Knochenmarktransplantation, Bluttransfusion und Pharmakotherapie unterteilt. Nach Endbenutzer ist der Markt in Krankenhäuser, Fachkliniken und andere Endbenutzer segmentiert. Sonstige Endbenutzer umfassen unter anderem Forschungslabore und akademische Einrichtungen sowie Blutbanken und Transfusionszentren. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wird die Marktgröße in USD-Werten angegeben.

| Bluttransfusion | |

| Hämatopoetische Stammzelltransplantation (HSCT) | |

| Pharmakotherapie | Hydroxyurea |

| L-Glutamin | |

| Voxelotor | |

| Crizanlizumab | |

| Sonstige (inkl. Schmerzmanagement, Folsäure) | |

| Gentherapeutische Verfahren / Genadditionale Therapien |

| Pädiatrisch (0–17 Jahre) |

| Erwachsene (18–49 Jahre) |

| Ältere Erwachsene (50 Jahre und älter) |

| Akutes Krisenmanagement |

| Chronisch krankheitsmodifizierend |

| Kurativ / Potenziell kurativ |

| Krankenhäuser |

| Fachkliniken |

| Ambulante chirurgische Zentren |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Bluttransfusion | |

| Hämatopoetische Stammzelltransplantation (HSCT) | ||

| Pharmakotherapie | Hydroxyurea | |

| L-Glutamin | ||

| Voxelotor | ||

| Crizanlizumab | ||

| Sonstige (inkl. Schmerzmanagement, Folsäure) | ||

| Gentherapeutische Verfahren / Genadditionale Therapien | ||

| Nach Patientenaltersgruppe | Pädiatrisch (0–17 Jahre) | |

| Erwachsene (18–49 Jahre) | ||

| Ältere Erwachsene (50 Jahre und älter) | ||

| Nach Krankheitsschweregrad / Klinischer Zielsetzung | Akutes Krisenmanagement | |

| Chronisch krankheitsmodifizierend | ||

| Kurativ / Potenziell kurativ | ||

| Nach Endbenutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sichelzellenbehandlung?

Die Marktgröße für Sichelzellenbehandlung wird im Jahr 2026 auf 4,23 Milliarden USD bewertet und soll bis 2031 einen Wert von 8,41 Milliarden USD erreichen.

Welche Behandlungsmodalität wächst am schnellsten?

Gentherapeutische Verfahren expandieren mit einer CAGR von 17,05 % und spiegeln die frühe Einführung kurativer Optionen wie Casgevy und Lyfgenia wider.

Warum wird für den asiatisch-pazifischen Raum ein rasches Wachstum erwartet?

Regierungsinitiativen wie Indiens Nationale Mission zur Elimination der Sichelzellenanämie, verbessertes Screening und steigende Gesundheitsinvestitionen treiben eine CAGR von 15,93 % in der Region an.

Wie wirken sich hohe Therapiepreise auf das Marktwachstum aus?

Listenpreise über 2 Millionen USD schränken den Zugang ein, verlangsamen die Einführungsgeschwindigkeit und reduzieren die prognostizierte CAGR um bis zu 2,9 %, wo Finanzierungsmechanismen schwach sind.

Welche Erstattungsmodelle entstehen für kurative Therapien?

Wertbasierte Vereinbarungen wie das Zell- und Gentherapie-Zugangsprogramm des CMS knüpfen Zahlungen an langfristige Patientenergebnisse, um hohe Vorabkosten zu mindern.

Welche Jahre deckt dieser Markt für Sichelzellenbehandlung ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Sichelzellenbehandlung auf 4,23 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße der Sichelzellenbehandlung für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße der Sichelzellenbehandlung für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: