Marktgröße und Marktanteil für Lävulinsäure

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

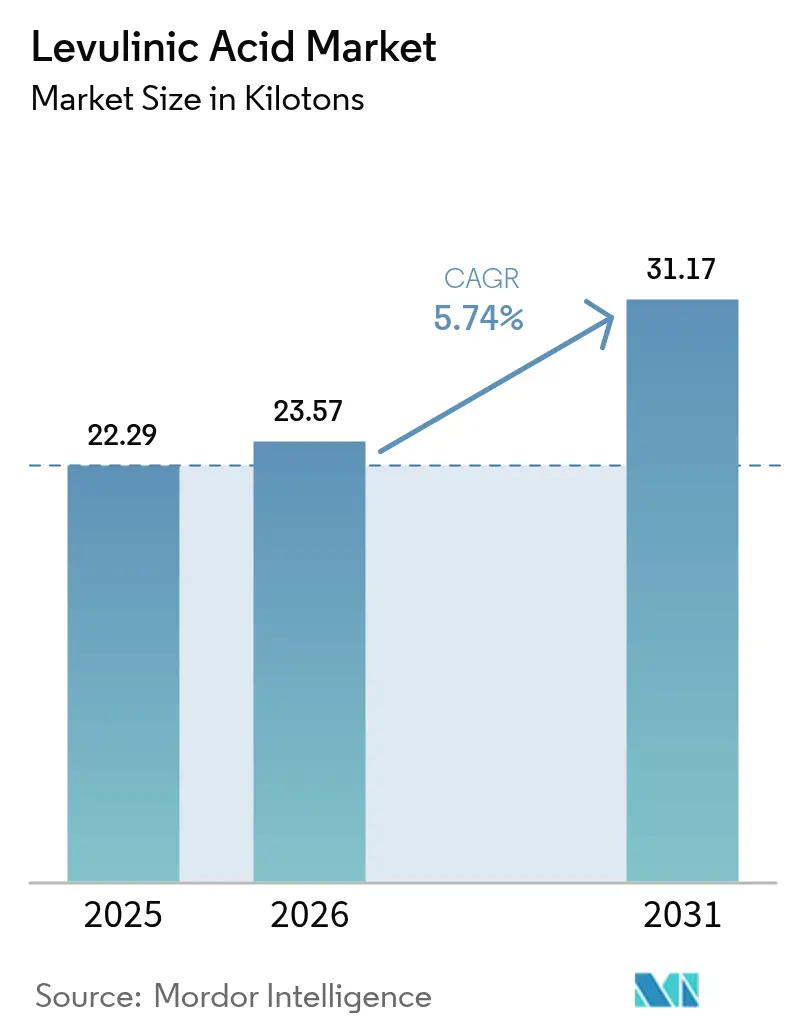

| Marktvolumen (2026) | 23.57 Kilotonn |

| Marktvolumen (2031) | 31.17 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

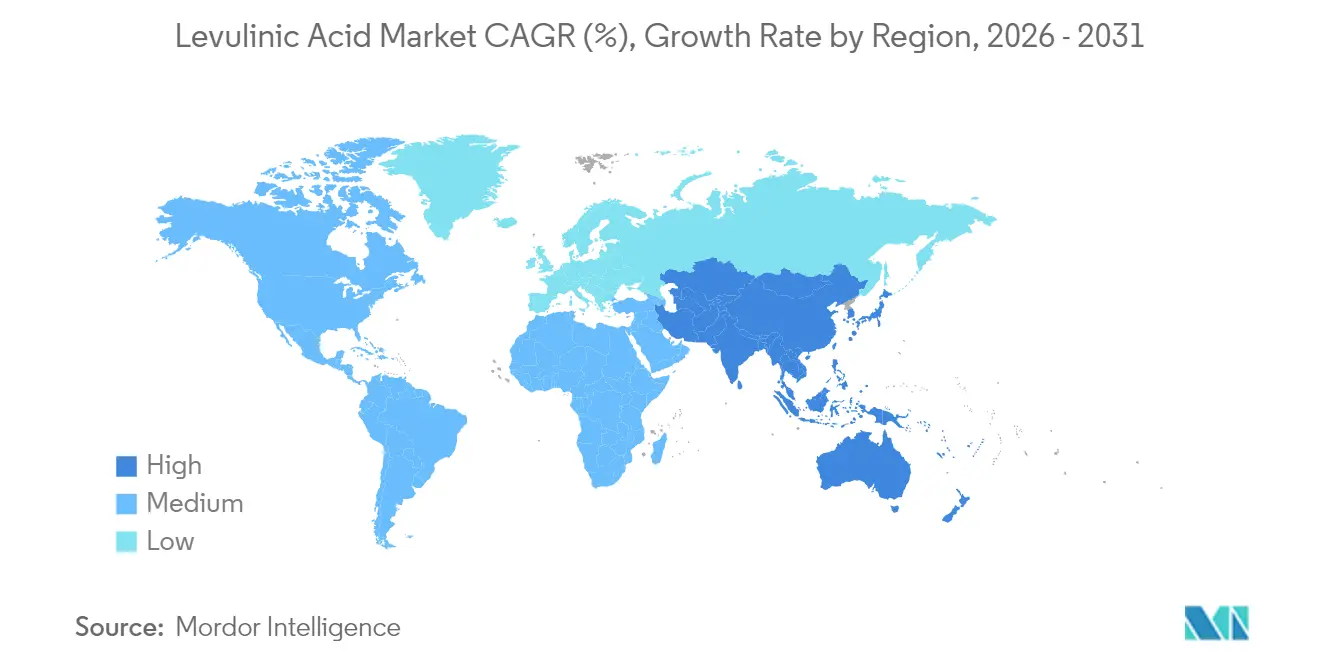

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lävulinsäure von Mordor Intelligence

Die Marktgröße für Lävulinsäure wird im Jahr 2026 auf 23,57 Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 22,29 Kilotonnen, mit Prognosen für 2031 von 31,17 Kilotonnen, was einem Wachstum von 5,74 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wächst, da Regulierungsprogramme wie die EU-Chemikalienstrategie für Nachhaltigkeit und der US-amerikanische Bundesplan für nachhaltige Chemie die Hersteller dazu drängen, biobasierte Zwischenprodukte einzusetzen, die zur Dekarbonisierung von Wertschöpfungsketten beitragen. Kosmetik und Körperpflege bleiben der größte Absatzmarkt, da Lävulinsäure als natürlich gewonnenes Konservierungsmittel dient, das Clean-Label-Präferenzen erfüllt. Kraftstoff- und Kraftstoffadditivhersteller steigern ihre Einkäufe am schnellsten, da die Verbindung Gamma-Valerolacton-Wege für nachhaltigen Flugkraftstoff unterstützt. Die Säurehydrolysetechnologie dominiert weiterhin die installierte Kapazität, doch enzymatische und mikrobielle Verfahren ziehen neue Investitionen an, um Stückkosten zu senken und Probleme mit der Katalysatordeaktivierung zu beheben. Asien-Pazifik behält seine Führungsposition sowohl beim Volumen als auch beim Wachstum dank reichlicher Biomasse, unterstützender Politik und einer dichten chemischen Fertigungsbasis, während neue Projekte in Italien und Nordamerika eine schrittweise Kapazitätskonsolidierung im Markt für Lävulinsäure signalisieren.

Wichtigste Erkenntnisse des Berichts

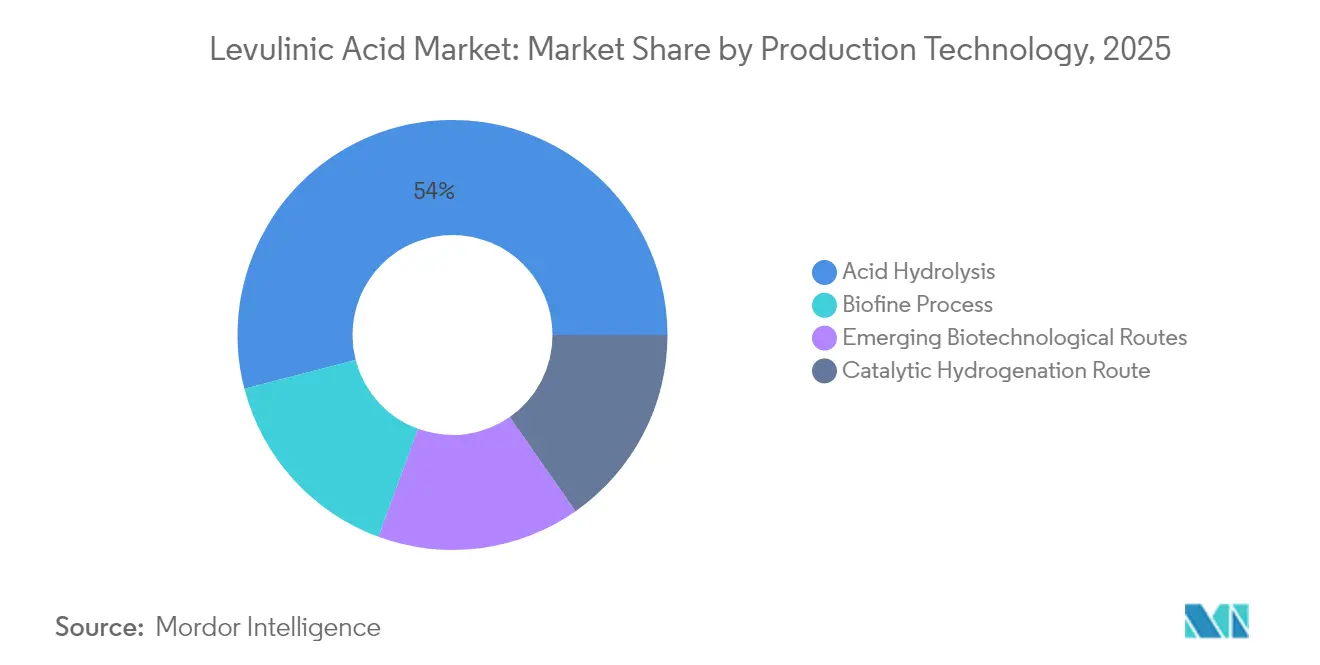

- Nach Produktionstechnologie hielt die Säurehydrolyse im Jahr 2025 einen Marktanteil von 54,03 % am Markt für Lävulinsäure, während aufkommende biotechnologische Verfahren bis 2031 mit einer CAGR von 6,69 % wachsen sollen.

- Nach Qualitätsstufe entfiel auf die Industriequalität im Jahr 2025 ein Anteil von 59,35 % an der Marktgröße für Lävulinsäure, während die Pharmaqualität mit der schnellsten CAGR von 6,92 % bis 2031 wächst.

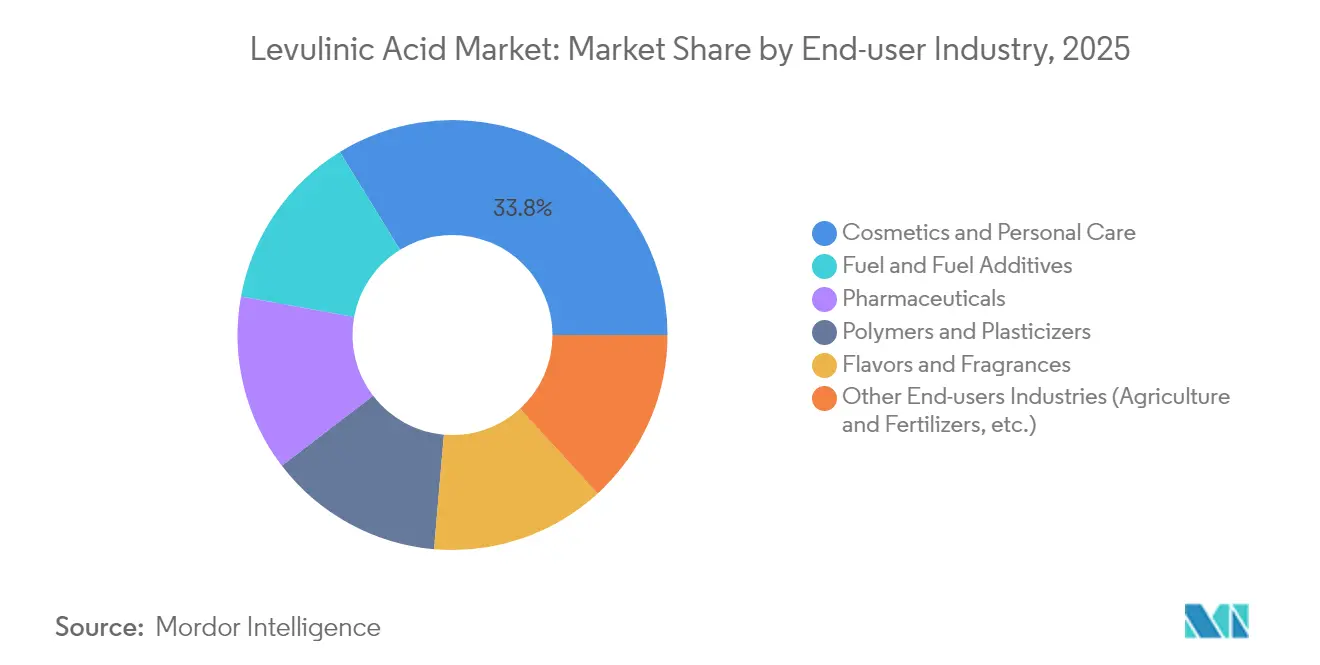

- Nach Endverbraucherbranche führte Kosmetik und Körperpflege mit einem Umsatzanteil von 33,78 % im Jahr 2025; Kraftstoff und Kraftstoffadditive verzeichnen die höchste prognostizierte CAGR von 6,98 % bis 2031.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 40,74 % am globalen Volumen, und die Region ist auf dem Weg zur schnellsten CAGR von 6,49 % während des Prognosezeitraums.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lävulinsäure

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach biobasierten Lösungsmitteln und Weichmachern | +1.5% | EU, Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Lävulinsäurederivaten als kohlenstoffarme Kraftstoffadditive | +0.8% | Asien-Pazifik als Kernmarkt, Nordamerika mit Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz in Kosmetik und Körperpflege als natürliches Konservierungsmittel | +1.2% | Nordamerika und EU führend, globale Reichweite | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung als Ersatz in herkömmlichen Düngemitteln | +0.9% | Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftspartnerschaften mit Zellstoff- und Papierfabriken | +0.6% | Nordamerika, EU, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach biobasierten Lösungsmitteln und Weichmachern

Der regulatorische Druck zur Ablösung von Phthalat-Weichmachern treibt Lävulinsäureester in Polymerfolien und Hartverpackungen. Jüngste Versuche erzielten eine Bruchdehnung von 546 % bei Polymilchsäure, als 20 Gew.-% Lävulinsäureester herkömmliche Citrat-Weichmacher ersetzte, was die Leistung beibehielt und gleichzeitig den Bioanteil erhöhte[1]Wenxiang Xuan et al., „Biobasierte Weichmacher für PLA”, sciencedirect.com[. Die EU-Chemikalienstrategie stuft biobasierte Weichmacher als bevorzugt im Rahmen der Kriterien für wesentliche Verwendungszwecke ein und ermutigt Markenhersteller, Lävulinsäurederivate zu spezifizieren. Etablierte Katalysatorlieferanten haben den Energiebedarf bei der Veresterung um fast 20 % gesenkt und damit die Preislücke zu petrochemischen Verfahren verringert. Konsumgüterhersteller streben an, biobasierte Einsatzstoffe bis 2030 auf mindestens 25 % zu erhöhen, was Vorwärtskaufverpflichtungen schafft, die neue Kapazitätsvereinbarungen im Markt für Lävulinsäure verankern.

Zunehmende Verwendung von Lävulinsäurederivaten als kohlenstoffarme Kraftstoffadditive

Die Umwandlung von Lävulinsäure in Gamma-Valerolacton liefert ein Zwischenprodukt für nachhaltigen Flugkraftstoff, das in integrierten Bioraffinerien Gewinnschwellen-Produktionskosten von nahezu 3,15 USD pro Benzinäquivalentgallon erreichen kann. Im Jahr 2024 entwickelte Katalysatoren lieferten eine Ausbeute von 87,6 % an 2-Methyltetrahydrofuran, einem Mischkomponenten, der die Oktanzahl erhöht und die Lebenszykluskohlenstoffintensität senkt. Der globale Biokraftstoffverbrauch stieg 2023 auf 107 Mtoe und die Investitionen überstiegen 13 Milliarden USD, während Luftfahrtakteure eine SAF-Durchdringung von 35 % bis 2070 anstreben und damit langfristige Abnahmeverträge für Lävulinsäurederivate schärfen. Pilothafte enzymatische Verfahren beanspruchen nun eine zehnfache Steigerung der Vorläuferausbeute aus identischen Biomasseeinsätzen, was weiteres Kostensenkungspotenzial signalisiert.

Zunehmende Akzeptanz in Kosmetik und Körperpflege als natürliches Konservierungsmittel

Lävulinsäure erfüllt die Kriterien für Clean Beauty, da sie aus pflanzlicher Biomasse stammt und bei Konzentrationen unter 0,6 Gew.-% eine breite antimikrobielle Wirkung zeigt. Sicherheitsbewertungen des Forschungsinstituts für Duftstoffe ergaben keine Genotoxizität und bestätigten die Verbrauchersicherheit bei den aktuellen Verwendungsmengen. Globale Marken, die parabenfrei etikettieren wollen, wechselten zu Lävulinsäuremischungen, die gleichzeitig als pH-Stabilisatoren wirken und die Formulierung vereinfachen. Verbesserte Reinigungsverfahren liefern nun farblose, geruchsarme Qualitäten, die sich in Premium-Seren integrieren lassen, ohne die sensorischen Profile zu beeinträchtigen. Die steigende Nachfrage nach Bio-Kosmetik in Asien-Pazifik erweitert die Kundenbasis und stärkt die führende Position des Marktes für Lävulinsäure in der Körperpflege.

Zunehmende Verwendung als Ersatz in herkömmlichen Düngemitteln

Landwirte sehen sich mit höheren Betriebsmittelkosten und strengeren Nährstoffabflussregeln konfrontiert, was Versuche mit Lävulinsäurekomplexen fördert, die als Pflanzenwachstumsregulatoren und Bodenverbesserer fungieren. Felddaten aus China und Brasilien zeigen Steigerungen der Stickstoffnutzungseffizienz von bis zu 12 %, was Düngemittelreduktionen bei gleichbleibenden Erträgen ermöglicht. Die Produktion aus landwirtschaftlichen Reststoffen wie Zuckerrohrtrester liefert ein Kreislaufmodell, das Entsorgungsgebühren senkt und Restbiomasse monetarisiert. Lävulinsäure zersetzt sich schnell im Boden und vermeidet Persistenzbedenken, die mit synthetischen Düngemitteln verbunden sind. Nationale Förderprogramme, die kohlenstoffarme Agrarinputs belohnen, verstärken die Akzeptanz im asiatisch-pazifischen Markt für Lävulinsäure zusätzlich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten gegenüber petrochemischen Substituten | -0.7% | Global, besonders ausgeprägt in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fertigungskapazität im kommerziellen Maßstab | -0.4% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Katalysatordeaktivierung durch Huminaufbau in Durchflussreaktoren | -0.5% | Global, betrifft alle Produktionstechnologien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten gegenüber petrochemischen Substituten

Lävulinsäure bleibt teurer als etablierte petrochemische Zwischenprodukte, da die Biomasseausbeuten bescheiden und die nachgelagerte Reinigung kapitalintensiv sind. Die schwache Erholung des Chemiesektors – die US-amerikanische Produktion wuchs 2024 nur um 1,5 % – schränkt die Fähigkeit der Käufer ein, Bio-Aufschläge zu zahlen[2]American Chemistry Council, „Chemiebranchenausblick zur Jahresmitte 2024”, americanchemistry.com. Bei Polymeren und Lösungsmitteln konkurriert der Markt für Lävulinsäure mit Rohstoffen, die in Megamaßstab-Crackern produziert werden, deren Anlagen längst abgeschrieben sind, was die Kostenlücke vergrößert. Katalysatorverschmutzung in Säurehydrolyseanlagen verursacht zusätzliche Wartungskosten und Ausfallzeiten, die die Margen belasten. Infolgedessen verschieben einige Großabnehmer Substitutionspläne, bis Prozesse der zweiten Generation niedrigere variable Kosten liefern.

Begrenzte Fertigungskapazität im kommerziellen Maßstab

Nur eine Handvoll Anlagen überschreitet 5.000 t/a, was Käufer einem Lieferkettenrisiko aussetzt, wenn Ausfälle auftreten. GFBiochemicals eröffnete eine 10.000 t/a-Anlage in Caserta, Italien, die bislang weltweit größte, doch die gesamte effektive Kapazität bleibt hinter der prognostizierten Nachfrage nach Kraftstoffadditiven und Kosmetika zurück. Eine Kapitalintensität von über 6.000 USD pro installierter Tonne schreckt neue Marktteilnehmer ab, insbesondere dort, wo Technologieleistungsgarantien noch nicht erprobt sind. Regionale Ungleichgewichte bestehen fort; Asien-Pazifik, Heimat der am schnellsten wachsenden Kundenbasis, ist für etwa ein Drittel seines Verbrauchs auf Importe angewiesen, was die Logistikkosten und die Vorlaufzeitungewissheit im Markt für Lävulinsäure erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionstechnologie: Säurehydrolyse dominiert trotz biotechnologischer Fortschritte

Die Säurehydrolyse behielt im Jahr 2025 einen Anteil von 54,03 % am Markt für Lävulinsäure, indem sie auf jahrzehntelange kommerzielle Erfahrung und das Biofine-Verfahren zurückgriff, das eine theoretische Ausbeute von 70–80 % erreicht. Die meisten aktuellen Anlagen verwenden verdünnte Schwefelsäure, um Zellulose in Zwischenzucker und dann in Lävulinsäure umzuwandeln, ein Verfahren, das von Investoren als risikoarm eingestuft wird. Allerdings verursachen Katalysatorabbau und Huminentsorgung wiederkehrende Kosten, die die Margen belasten, insbesondere wenn die Feuchtigkeitsgehalte der Einsatzstoffe schwanken. Aufkommende enzymatische und mikrobielle Methoden verzeichnen eine CAGR von 6,69 %, da Entwickler zehnfach höhere Vorläuferausbeuten pro Biomasseeinheit und einen reduzierten Energiebedarf vorweisen. Start-ups in den Niederlanden und Kanada sicherten sich 2025 Series-B-Finanzierungen, um Demonstrationseinheiten zu skalieren, die an Zellstoffmühlen-Nebenströme angebunden werden, was das Vertrauen in das biotechnologische Kostensenkungspotenzial im Markt für Lävulinsäure signalisiert.

Säurehydrolyseanbieter investieren in Durchflussreaktoren mit integrierter Trennung, um die Verweilzeit zu verkürzen und den Huminaufbau zu begrenzen. Gleichzeitig rüsten benachbarte katalytische Hydrierungseinheiten die hauseigene Lävulinsäure zu Gamma-Valerolacton oder 2-Methyltetrahydrofuran auf und sichern sich Margen bei Drop-in-Kraftstoffadditiven. Enzymatische Verfahren stehen noch vor Hürden bei Enzymkosten und -stabilität, doch Plattformanbieter berichten von zweistelligen Reduktionen der Enzymbeladung nach Durchbrüchen im Protein-Engineering. Der Technologiemix spiegelt eine Übergangsphase wider, in der etablierte Verfahren die aktuellen Volumina sichern, während biotechnologische Innovationen den nächsten Produktivitätssprung im Markt für Lävulinsäure einleiten.

Nach Qualitätsstufe: Industrielle Anwendungen treiben das Volumenwachstum

Produkte in Industriequalität repräsentierten im Jahr 2025 einen Anteil von 59,35 % am Markt für Lävulinsäure, da Polymer-, Weichmacher- und Kraftstoffkunden breitere Verunreinigungsbereiche tolerieren. Hersteller nutzen vereinfachte Kristallisations- und Filtrationsstrecken, was Investitionskosten und Verarbeitungszeit reduziert. Die Nachfrage von PLA-Compoundeuren und Mischern für kohlenstoffarme Kraftstoffe hält die Auftragsbücher voll und macht die Industriequalität zum Preisführer. Die Pharmaqualität wächst bis 2031 mit einer CAGR von 6,92 %, da sich die Reinheitsstandards für Vorläufer von Wirkstoffen und Hilfsstoffe verschärfen. Investitionen in Mehrkolonnenchromatographie und simulierte Gegenstromverfahren treiben die Chargenreinheiten über 99,5 Gew.-%, was die Versorgung für hochwertige Onkologie- und antivirale Synthesen erschließt.

Lebensmittelqualität bleibt eine Nische, aber ein lukratives Segment, da Lävulinsäure gleichzeitig als Aromaverstärker und Konservierungsmittel in Soßen und Fleischanaloga dient. Die Einhaltung von Lebensmittelzusatzstoffmonographien erhöht die Qualitätssicherungskosten, doch Lieferanten erzielen Premiumaufschläge. Kontinuierliche Entfärbung mit Aktivkohle senkt die Farbzahlen unter 50 APHA und erfüllt die Anforderungen von Getränkeherstellern. Da sich das Verarbeitungs-Know-how verbreitet, entsteht eine qualitätsstufenübergreifende Flexibilität; einige Anlagen können zwischen Industrie- und Lebensmittelqualitätskampagnen wechseln, was die Auslastung erhöht und einen widerstandsfähigeren Markt für Lävulinsäure unterstützt.

Nach Endverbraucherbranche: Kosmetik führt, während Kraftstoffadditive beschleunigen

Kosmetik und Körperpflege behielten im Jahr 2025 einen Anteil von 33,78 %, da Lävulinsäure antimikrobielle Wirkung und pH-Kontrolle bietet, die zu Clean-Label-Narrativen passen. Globale Hautpflegeeinführungen mit Ansprüchen auf „biobasierte Konservierungsmittel” stiegen im Jahresvergleich um 18 %, und Lävulinsäure war in Tonern, Seren und Kopfhautbehandlungen vertreten. Marken heben niedrige Hautreizungswerte hervor, die in Pflastertests validiert wurden, was das Verbrauchervertrauen stärkt. Forschungsinstitute perfektionierten desodorierte Qualitäten und eliminierten Fehltöne, die zuvor die Verwendung in duftzentrierten Produkten einschränkten.

Kraftstoff- und Kraftstoffadditivnutzer verzeichnen die schnellste CAGR von 6,98 %, da Fluggesellschaften und Raffinerien Gamma-Valerolacton-Mischungen erproben, um aufkommenden Mandaten für nachhaltigen Flugkraftstoff zu entsprechen. Nationale Beimischungsquoten in der EU und den USA, gekoppelt mit Steuergutschriften im Rahmen des Inflation Reduction Act, treiben Abnahmeverträge mit einer Laufzeit von fünf Jahren oder länger. Pharmahersteller setzen Lävulinsäure ein, um Paclitaxel-Seitenketten und andere Onkologiezwischenprodukte zu synthetisieren, und nutzen dabei ihre bifunktionelle Keton- und Carboxylchemie, die Reaktionsschritte vereinfacht. Bei Polymeren verdrängen Lävulinsäureester Phthalate in flexiblem PVC und PLA und erfüllen damit bevorstehende REACH-Beschränkungen bei gleichbleibender Zugfestigkeit. Landwirtschaftliche Versuche skalieren, da Lävulinsäurekomplexe die Mikronährstoffaufnahme im Gartenbau verbessern und damit ein vielfältiges Kundenportfolio abrunden, das das künftige Wachstum im Markt für Lävulinsäure verankert.

Geografische Analyse

Asien-Pazifik bildet das Nachfragezentrum mit einem Volumenanteil von 40,74 % im Jahr 2025 und einer prognostizierten CAGR von 6,49 % bis 2031, unterstützt durch Chinas Biomasseüberschüsse und nationale Klimaneutralitätsziele. Provinzielle Zuschüsse decken bis zu 30 % der Investitionsausgaben für biochemische Projekte und fördern neue Anlagen in Shandong und Guangxi. Japans kommerzielles Holzethanol-Programm unterstützt die Koproduktion von Lävulinsäure, während Indiens Kapazitätserweiterung in der Spezialchemie – insbesondere in Gujarat – neue nachgelagerte Nachfrage schafft. Regionale Angebotsknappheit hält die Preise stabil und ermutigt lokale Investoren, Importwege zu verkürzen.

Nordamerika verfügt über eine reife, aber chancenreiche Basis, in der Bundessteuergutschriften und Kreditgarantien Bioraffinerieumrüstungen fördern. Kanadas Clean Fuel Standard verpflichtet Raffinerien zur Verwendung kohlenstoffarmer Einsatzstoffe und steigert Verträge für aus Lävulinsäure gewonnenes Gamma-Valerolacton. Mexikanische Chemiestandorte in Veracruz sehen Maisstoppeln als erschwinglichen Einsatzstoff, obwohl Logistik und agronomisches Reststoffmanagement die Skalierung noch begrenzen. Der Markt zeigt ein mittleres einstelliges Wachstum, da Hersteller die Prozesseffizienz verbessern und langfristige Biomasseabnahmeverträge sichern.

Europa bewahrt eine starke Stellung dank strenger Gesetzgebung zur nachhaltigen Chemie. Italien beherbergt die weltweit größte einzelne Lävulinsäureanlage mit 10.000 t/a und demonstriert damit die industrielle Machbarkeit, während deutsche und französische Unternehmen enzymgestützte Varianten erproben. Das EU-Paket „Fit für 55” beschleunigt die Nachfrage bei Transportkraftstoffen und Kunststoffen, und Horizon-Europe-Zuschüsse finanzieren Katalysatorforschung, die darauf abzielt, Asien bei den Kosten zu übertreffen. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Nischen; Brasiliens Zuckerrohrtrester und Südafrikas Forstresiduen bieten reichlich Einsatzstoffe, doch Investitionsentscheidungen hängen von politischer Stabilität und Infrastruktur ab, um diese Reserven für den Markt für Lävulinsäure zu erschließen.

Wettbewerbslandschaft

Der globale Markt für Lävulinsäure ist mäßig fragmentiert, wobei kein Anbieter einen individuellen Anteil von mehr als 15 % überschreitet. Erstmover wie GFBiochemicals nutzen integrierte Produktions- und Derivatanlagen, um Verhandlungsmacht gegenüber großen FMCG-Marken zu gewinnen. Mittelgroße Akteure, darunter AVA Biochem und GF Panto, konzentrieren sich auf Nischen-Hochreinheitsqualitäten für pharmazeutische und Lebensmittelanwendungen. Multinationale Konzerne wie Merck KGaA und Thermo Fisher Scientific agieren hauptsächlich als Distributoren und bündeln Lävulinsäure in breiteren Laborbedarf-Katalogen.

Technologische Differenzierung bleibt der zentrale strategische Hebel. Hersteller mit proprietären heterogenen Katalysatoren versprechen längere Zykluszeiten und geringere Huminbildung, während Pioniere enzymatischer Verfahren Risikokapital einwerben, um Pilotlinien zu skalieren. Die vertikale Integration in nachgelagertes Gamma-Valerolacton oder Weichmacherester sichert inkrementelle Margen und schützt Lieferanten vor Rohstoffschwankungen. In den letzten Jahren entstanden Joint Ventures zwischen Zellstoffmühlen und Biotech-Start-ups, um Lävulinsäureeinheiten gemeinsam zu betreiben und lignocellulosische Ströme zu nutzen.

Die Übernahmebereitschaft steigt, da Investoren Plattformchemikalien anstreben, die ESG-Kriterien erfüllen. Private-Equity-Fonds erwarben 2025 Minderheitsbeteiligungen an zwei europäischen Unternehmen und antizipieren Nachfrageaufwärtspotenzial durch Mandate für nachhaltigen Flugkraftstoff. Dennoch hinkt die Kapazität der Nachfrage hinterher; unterzeichnete Abnahmeverträge übersteigen die globale Nennkapazität um schätzungsweise 12 %, was auf eine sich verschärfende Balance hindeutet, die weitere Konsolidierung auslösen könnte. Lieferanten, die zuverlässige Volumina zu wettbewerbsfähigen Kosten nachweisen können, sind gut positioniert, um ihren Anteil im Markt für Lävulinsäure auszubauen.

Marktführer im Bereich Lävulinsäure

GFBiochemicals

Zibo Changlin Chemical

Hebei Yanuo Bioscience

Biofine Technology LLC

NXTLEVVEL Biochem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Biofine Technology, LLC erhielt das US-Patent Nr. 12.227.486 für Systeme und Methoden zur Herstellung von Lävulinsäure, Furfural und Ameisensäure. Das Patent konzentriert sich auf die Verbesserung der Prozesseffizienz und Skalierbarkeit von Bioraffinerien, was die kommerzielle Rentabilität der Lävulinsäureproduktion verbessern kann.

- Dezember 2024: Godavari Biorefineries Limited hat eine Investition von 130 Crore INR (15,6 Millionen USD) angekündigt, um eine neue Mais-/Getreidedestillerie mit 200 KLPD einzurichten. Dieses Projekt zielt darauf ab, die Ethanolproduktion zu steigern und gleichzeitig die potenzielle Produktion von Lävulinsäure auszuweiten.

Berichtsumfang des globalen Marktes für Lävulinsäure

Lävulinsäure ist ein weißer kristalliner Feststoff, der in Wasser und organischen Lösungsmitteln löslich ist. Es handelt sich um eine organische Verbindung, die aus dem Abbau von Zellulose gewonnen wird.

Der Markt für Lävulinsäure ist segmentiert nach Endverbraucherbranche (Kosmetik und Körperpflege, Pharmazeutika, Agrochemikalien, Polymere und Weichmacher, Kraftstoff und Kraftstoffadditive, Aromen und Duftstoffe sowie sonstige Endverbraucherbranchen) und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den Markt in Volumen (Tonnen) für alle oben genannten Segmente.

| Säurehydrolyse |

| Biofine-Verfahren |

| Katalytische Hydrierungsroute |

| Aufkommende biotechnologische Verfahren |

| Industriequalität |

| Pharmaqualität |

| Lebensmittelqualität |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Polymere und Weichmacher |

| Kraftstoff und Kraftstoffadditive |

| Aromen und Duftstoffe |

| Sonstige Endverbraucherbranchen (Landwirtschaft und Düngemittel usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionstechnologie | Säurehydrolyse | |

| Biofine-Verfahren | ||

| Katalytische Hydrierungsroute | ||

| Aufkommende biotechnologische Verfahren | ||

| Nach Qualitätsstufe | Industriequalität | |

| Pharmaqualität | ||

| Lebensmittelqualität | ||

| Nach Endverbraucherbranche | Kosmetik und Körperpflege | |

| Pharmazeutika | ||

| Polymere und Weichmacher | ||

| Kraftstoff und Kraftstoffadditive | ||

| Aromen und Duftstoffe | ||

| Sonstige Endverbraucherbranchen (Landwirtschaft und Düngemittel usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lävulinsäure?

Die Marktgröße für Lävulinsäure beträgt 23,57 Kilotonnen im Jahr 2026 und soll bis 2031 31,17 Kilotonnen erreichen.

Welches Anwendungssegment dominiert die Nachfrage?

Kosmetik und Körperpflege führen mit einem Anteil von 33,78 %, da Lävulinsäure Clean-Label-Konservierung und pH-Kontrolle bietet.

Welche Produktionstechnologie hat den größten Marktanteil?

Die Säurehydrolyse macht 54,03 % des Marktes aus, dank ausgereifter Verfahren und zuverlässiger Ausbeuten.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Reichliche Biomasse, unterstützende Politik und eine expandierende chemische Infrastruktur heben Asien-Pazifik auf eine CAGR von 6,49 % bis 2031.

Was hemmt eine schnellere Akzeptanz von Lävulinsäure?

Höhere Produktionskosten gegenüber petrochemischen Substituten und begrenzte kommerzielle Kapazität bleiben die wichtigsten Hindernisse.

Seite zuletzt aktualisiert am: