Hydrochinon-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

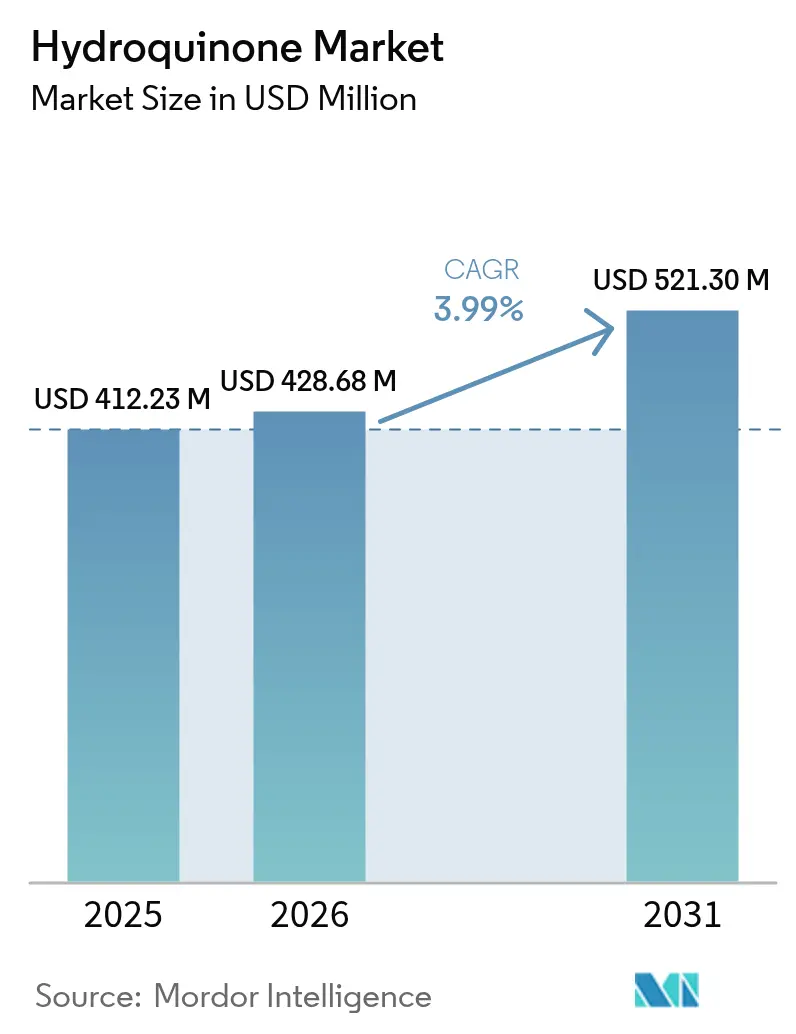

| Marktgröße (2026) | 428.68 Millionen US-Dollar |

| Marktgröße (2031) | 521.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydrochinon-Marktanalyse von Mordor Intelligence

Die Größe des Hydrochinon-Marktes wird voraussichtlich von USD 412,23 Millionen im Jahr 2025 auf USD 428,68 Millionen im Jahr 2026 steigen und bis 2031 USD 521,30 Millionen erreichen, mit einer CAGR von 3,99 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich von fotografischen Chemikalien hin zu margenstarken Anwendungen wie Polymerisationsinhibitoren und Antioxidationsmitteln in Lebensmittelqualität, während die Hersteller den Übergang von der herkömmlichen Cumolhydroperoxid-Route zu umweltfreundlicheren H₂O₂-Hydroxylierungsverfahren beschleunigen. Cumol liefert nach wie vor mehr als die Hälfte der weltweiten Produktion, doch neuere Routen senken die Kapitalaufwendungen um bis zu 40 % und erfüllen die sich verschärfenden Abfallemissionsvorschriften in Europa leichter. Die steigende Kapazität für Acrylmonomere in Asien, verbunden mit strengeren Lebensmittelsicherheitsvorschriften, die thermisch stabile Antioxidationsmittel begünstigen, stützt das kurzfristige Wachstum. Gleichzeitig eröffnen die biokatalytische Aufwertung von Lignin und die Kommerzialisierung von Hydrochinon-Dipalmitat Spezialmarktnischen, die den regulatorischen Druck auf traditionelle Kosmetika abfedern können.

Wichtigste Erkenntnisse des Berichts

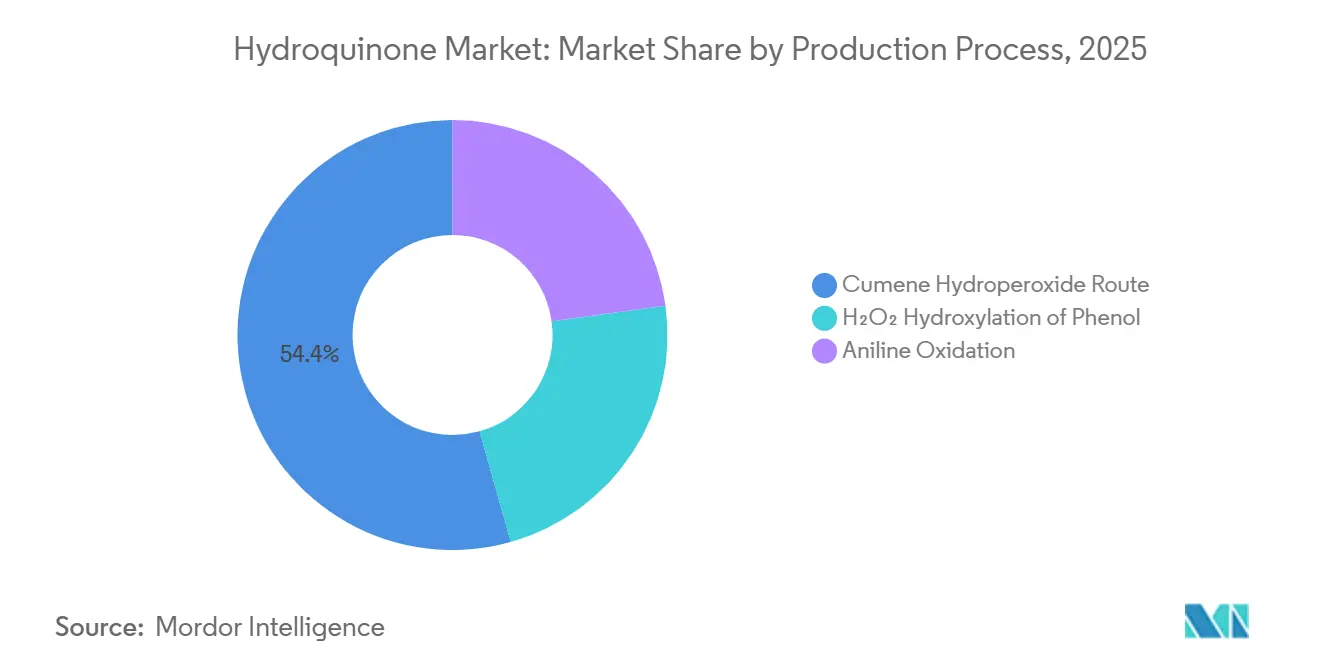

- Nach Produktionsprozess führte die Cumolhydroperoxid-Route mit einem Hydrochinon-Marktanteil von 54,36 % im Jahr 2025, doch die H₂O₂-Hydroxylierung von Phenol ist die am schnellsten wachsende Route mit einer CAGR von 4,52 % bis 2031.

- Nach Anwendung entfielen auf Polymerisationsinhibitoren 66,61 % der Hydrochinon-Marktgröße im Jahr 2025, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 4,31 % wachsen.

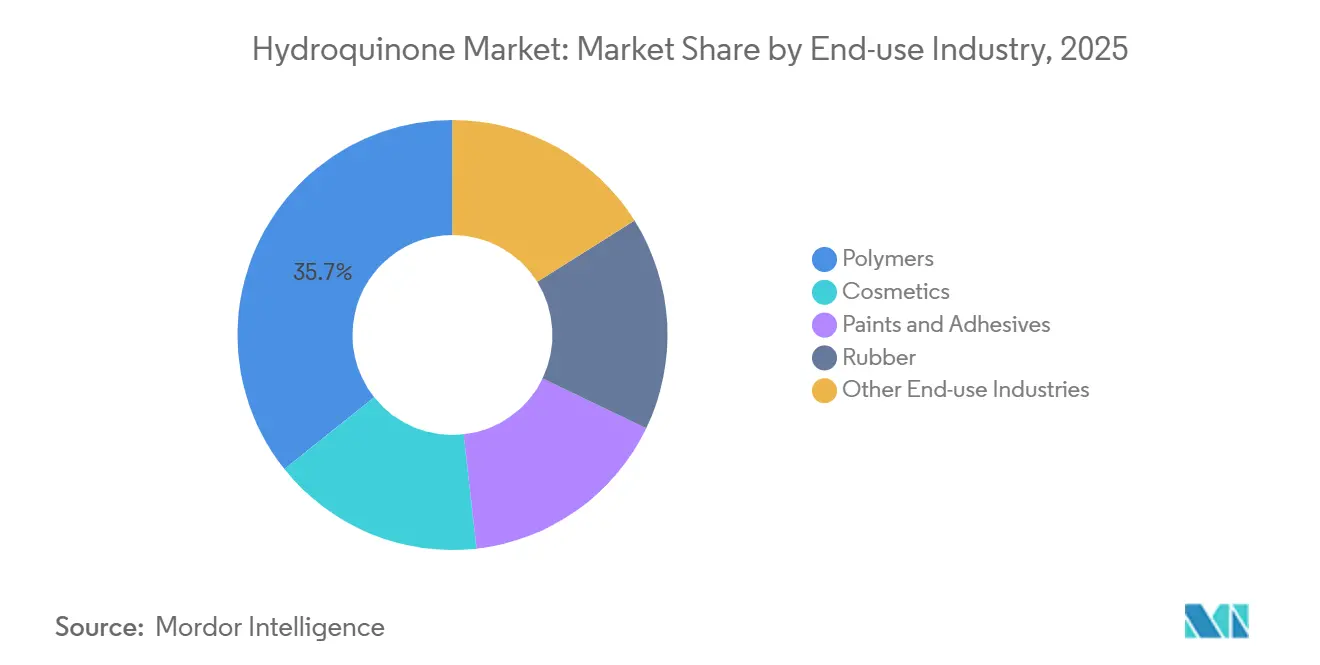

- Nach Endverbrauchsbranche repräsentierten Polymere 35,71 % der Nachfrage im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,77 % wachsen.

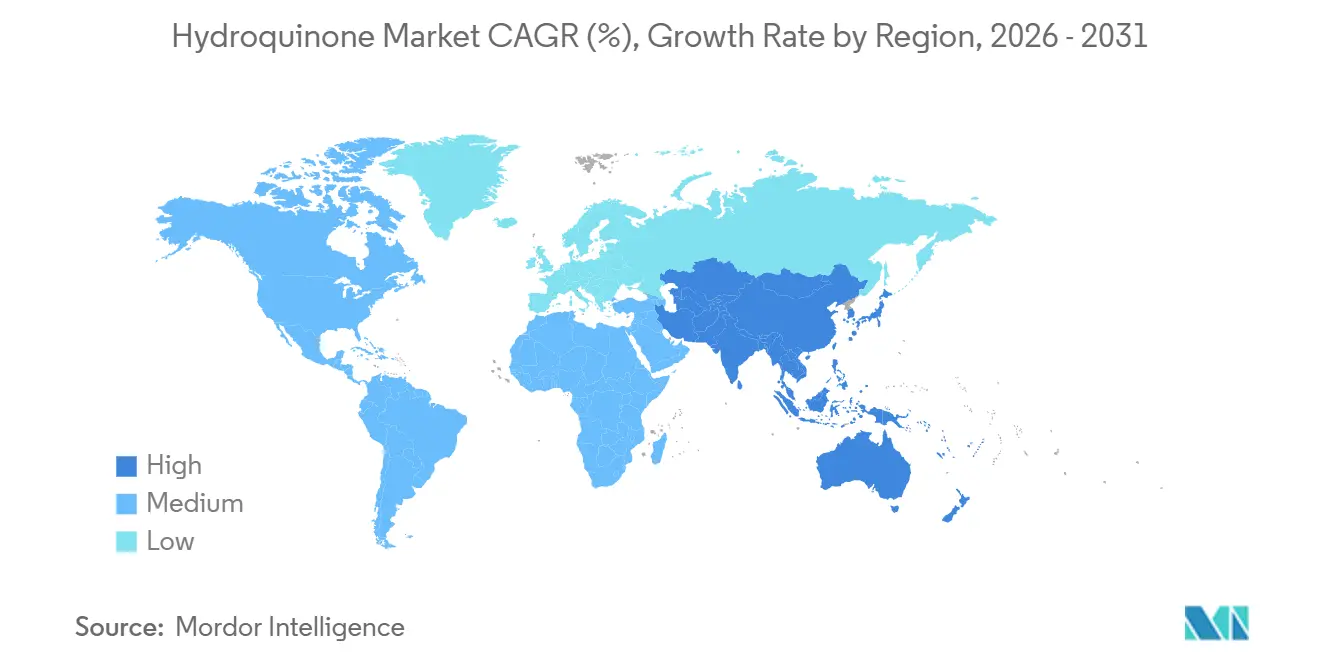

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 47,92 % und expandiert bis 2031 mit einer CAGR von 4,33 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hydrochinon-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nicht-phenolischen Antioxidationsmitteln in der Lebensmittelverpackung | +0.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in Asien für Polymerisationsinhibitoren | +1.2% | Kernregion Asien-Pazifik (China, Indien, Japan), Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für umweltfreundliche H₂O₂-Hydroxylierungsrouten | +0.6% | Europa und Nordamerika als Vorreiter bei der Einführung; Asien folgt | Langfristig (≥ 4 Jahre) |

| Aufwertung von Lignin zu Hydrochinon mittels Biokatalyse erschließt Versorgungsflexibilität | +0.4% | Nordamerika und Europa (Pilot-/Frühkommerzialisierung); begrenzte Akzeptanz in Asien | Langfristig (≥ 4 Jahre) |

| Entstehung von Hydrochinon-Dipalmitat als sichereres Derivat erweitert die Nachfrage | +0.5% | Global, insbesondere in Regionen mit strengen Kosmetikvorschriften (EU, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nicht-phenolischen Antioxidationsmitteln in der Lebensmittelverpackung

Lebensmittelhersteller setzen tert-Butylhydrochinon (TBHQ) mittlerweile in etwa 40 % der verpackten Lebensmittel ein, da es bei Frittieröltemperaturen wirksam bleibt und die Sauerstoffaufnahme im Vergleich zu älteren Phenolverbindungen um das Hundertfache reduziert. Der weltweite TBHQ-Umsatz erreichte im Jahr 2025 USD 8,216 Milliarden und soll bis 2032 bei einer CAGR von 4,2 % USD 10,958 Milliarden übersteigen – deutlich vor der allgemeinen Entwicklung des Hydrochinon-Marktes. Die WHO- und FDA-Aufnahmegrenzen von 0,2 mg/kg Körpergewicht haben die Formulierungspraktiken standardisiert und verknüpfen die Nachfrage direkt mit den Volumina bei Snacks und Fertiggerichten[1]Weltgesundheitsorganisation, „Spezifikationen für Lebensmittelzusatzstoffe für TBHQ”, who.int . Hersteller mit integrierter TBHQ-Kapazität – wie Camlin Fine Sciences – können regulatorische Schwankungen im Kosmetikbereich absichern, indem sie langfristige Lieferverträge mit Lebensmittelverpackungsherstellern abschließen. Die Zertifizierung nach ISO 22000 und FSSC 22000 entwickelt sich zu einer Einkaufsvoraussetzung und belohnt Lieferanten, die in rückverfolgbare, GMP-konforme Produktionslinien investieren.

Kapazitätserweiterungen in Asien für Polymerisationsinhibitoren

Indiens Dahej-Hub steigerte die Nennkapazität für Hydrochinon von 10.000 MTPA im Jahr 2020 auf 15.000 MTPA bis 2022 und bietet eine Kostenbasis, die unter der energieintensiver europäischer Anlagen liegt. Methylethylhydrochinon (MEHQ), dosiert bei 10–300 ppm, stabilisiert Acrylsäure beim Transport, und moderne spektroskopische Analysatoren halten jetzt eine Genauigkeit von ± 0,22 ppm in Echtzeit aufrecht. Tropische Bedingungen verkürzen die Inhibitor-Haltezeit von 50 Stunden bei 80 °C auf 12 Stunden bei 90 °C, was kontinuierliche Dosiersysteme in südostasiatischen Monomereinheiten vorantreibt. Chinesische Exporteure haben das Angebot ausgeweitet, was die regionalen Preise niedrig hält und europäische Hersteller unter Druck setzt, die Produktion zu drosseln; die asiatische Nachfrage aus neuen MMA- und Acrylsäureanlagen soll den Überschuss jedoch bis 2027 absorbieren. Integrierte Anlagen, die MEHQ mit Acrylmonomer-Abnahmevereinbarungen bündeln, profitieren von Mengensicherheit und besseren Betriebskapitalzyklen.

Wachsende Präferenz für umweltfreundliche H₂O₂-Hydroxylierungsrouten

Der Enichem-TS-1-Titanosilikat-Katalysator liefert eine 90-prozentige Selektivität für Hydrochinon ohne Acetonbildung, senkt die Reinigungskosten und entkoppelt die Hersteller von Propylenschwankungen. Eine Studie aus dem Jahr 2025 im Journal of the Japan Petroleum Institute steigerte die Hydrochinon-Ausbeute in Pfropfenströmungsreaktoren auf 8,62 % – ein 5,7-facher Gewinn gegenüber dem Batchbetrieb. EU-Betreiber sehen sich unter den verschärften Abwasservorschriften mit Compliance-Aufschlägen von EUR 50–80 pro Tonne konfrontiert, was die H₂O₂-Einführung beschleunigt. Mittelgroße südostasiatische Marktteilnehmer finden die Route attraktiv, da die Kapitalintensität bei 60–70 % einer Cumolanlage liegt und gleichzeitig die wachsende lokale Nachfrage gedeckt wird. Die Herausforderung besteht in der Sicherstellung einer konsistenten Wasserstoffperoxidversorgung, da Anthrachinon-basierte Peroxidanlagen auf interne Hydrochinon-Kreisläufe angewiesen sind, die bei Raffineriewartungen zu Engpässen werden können.

Aufwertung von Lignin zu Hydrochinon mittels Biokatalyse erschließt Versorgungsflexibilität

Pilzliche Mangan-Peroxidasen und bakterielle Farbstoff-dekolorierende Peroxidasen spalten Aryl-Cα-Bindungen und leiten Kraft-Ligninfragmente in Hydrochinon-artige Zwischenprodukte um. Pilotversuche berichten von Ausbeuten unter 10 %, die durch Repolymerisation und Rohstoffheterogenität behindert werden; der wirtschaftliche Break-even erfordert jedoch mindestens 15 % Ausbeute und Kosten unter USD 2.500 pro Tonne. Forschungsergebnisse zeigen, dass aus Lignin gewonnene Phenoxazine MEHQ als Radikalfänger in Acrylsäure übertreffen, was auf ein langfristiges Verdrängungspotenzial hindeutet. Nordamerikanische Bioraffinerien testen kontinuierliche Extraktion zur Verbesserung der Stabilität, und politische Anreize für erneuerbare Chemikalien könnten die Kostenlücke verringern. Das kommerzielle Aufwärtspotenzial hängt von der Skalierung der Enzymtiter und der Verlängerung der Katalysatorlebensdauer gegenüber oxidativer Deaktivierung ab.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ECHA-REACH-Beschränkungen für Leave-on-Kosmetika | -0.9% | Europa primär; regulatorische Angleichung mit Ausstrahlungseffekten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität beim Cumol-Rohstoff | -0.7% | Global, mit akuten Auswirkungen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebener Investorenrückzug aus phenolischen Wertschöpfungsketten | -0.5% | Europa und Nordamerika; begrenzte Auswirkungen in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ECHA-REACH-Beschränkungen für Leave-on-Kosmetika

Hydrochinon ist in Anhang II, Eintrag 1339 als in Kosmetika verbotener Stoff aufgeführt, mit einer Ausnahmeregelung von lediglich 0,02 % für künstliche Nagelsysteme gemäß Anhang III, Eintrag 14. Die Verschärfung im Jahr 2024 eliminierte indirekte Lieferwege über Arbutin-Derivate und löste weitreichende Produktrückrufe aus, die nahezu über Nacht einen stabilen Nachfrageanteil von 10–15 % eliminierten. Die Verbindung trägt zudem die Einstufungen Karz. 2 und Muta. 2, was Formulierer davon abhält, Nischenausnahmen zu beantragen. Die vorläufige orale Referenzdosis der US-amerikanischen Umweltschutzbehörde (U.S. EPA) von 0,04 mg/kg/Tag erhöht die Haftungsrisiken bei dermaler Exposition[2]U.S. Environmental Protection Agency, „Vorläufige, von Fachleuten überprüfte Toxizitätswerte für Hydrochinon”, epa.gov . Hersteller ohne nachgelagerte TBHQ- oder MEHQ-Diversifizierung sehen sich ausgeprägten Umsatzeinbrüchen gegenüber.

Preisvolatilität beim Cumol-Rohstoff

Die Phenolpreise, die an die Benzol- und Propylenmärkte gekoppelt sind, stiegen Mitte 2025 stark an, als Raffineriewartungen mit Schifffahrtsengpässen zusammenfielen und die Hydrochinon-Spotnotierungen um mehr als 40 % in die Höhe trieben. Der anschließende Nachfragerückgang im Kosmetikbereich löste eine ebenso starke Korrektur aus, die Bestände, die zu Spitzenrohstoffpreisen bewertet wurden, Abschreibungen aussetzte. Integrierte Ketten, die Aceton als Koprodukt herstellen, können den Schlag teilweise abfedern, doch kleinere eigenständige Anlagen erleiden erhebliche Margenschwankungen. Die Preisabsicherung über H₂O₂-Routen oder Phenol-Terminkontrakte gewinnt bei Finanzverantwortlichen zunehmend an Beliebtheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsprozess: Umweltfreundliche Routen gewinnen trotz Cumol-Dominanz an Bedeutung

Die Cumolhydroperoxid-Route lieferte im Jahr 2025 54,36 % des Hydrochinon-Marktanteils, was auf die günstigen Koprodukt-Aceton-Wirtschaftlichkeit zurückzuführen ist. Die H₂O₂-Hydroxylierung von Phenol expandiert jedoch mit einer CAGR von 4,52 %, da Betreiber in Europa und Nordamerika niedrigere Abwasserbehandlungskosten und geringere Kapitalinvestitionen anstreben. Durchflussreaktoren mit Cu(II)-Bipyridin-Katalysatoren haben die Phenolumwandlungseffizienz gesteigert und signalisieren einen Wandel hin zu modularen Anlagen, die Rohstoffe je nach Preisschwankungen wechseln können.

Geringere Reinigungslasten, kein Aceton und schnellere Inbetriebnahme machen H₂O₂-Systeme für südostasiatische Marktteilnehmer attraktiv, die nahegelegene Acrylsäurekomplexe beliefern. Direkte Benzoloxidation und anilinbasierte Routen bleiben Nischenverfahren, bieten jedoch strategische Absicherungen, wo Nitrobenzol- oder Benzolüberhänge bestehen. Integrierte Unternehmen wie Eastman unterhalten Dual-Route-Anlagen, die eine flexible Rohstoffarbitrage ermöglichen, wenn sich die Spreads bei Propylen oder Wasserstoffperoxid ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Polymerisationsinhibitoren sichern das Wachstum

Polymerisationsinhibitoren hielten im Jahr 2025 66,61 % der Hydrochinon-Marktgröße und wachsen bis 2031 mit einer CAGR von 4,31 %. MEHQ und DTBHQ schützen Acryl- und ungesättigte Polyestermonomere während der Lagerung und verhindern unkontrollierte Reaktionen, die in wenigen Minuten 200 °C erreichen können. Antioxidationsmittelanwendungen, hauptsächlich TBHQ für Speiseöle, folgen dicht dahinter und bieten einen defensiven Endverbrauchsschutz, wenn der Kosmetikkonsum nachlässt.

Zwischenproduktanwendungen werden durch die Versorgung von Farbstoffvorläufern und der pharmazeutischen Synthese gestützt. Lichtempfindliche Chemikalien repräsentieren nach dem Aufstieg der Digitalfotografie eine geringere Hydrochinon-Marktnachfrage, obwohl Nischenanwendungen in Archivmikrofilm und der Feinkunstentwicklung fortbestehen. Hersteller, die auf Inhibitoren und Antioxidationsmittel abzielen, genießen daher im Vergleich zu traditionellen Fotosegmenten stabilere Volumengrundlagen.

Nach Endverbrauchsbranche: Polymere führen, Kosmetik schrumpft

Polymere machten im Jahr 2025 35,71 % der Hydrochinon-Marktnachfrage aus und werden voraussichtlich bis 2031 mit einer CAGR von 4,77 % wachsen, angetrieben durch Vinyl- und Acrylkettenexpansionen in ganz Asien. Der Sektor schreibt routinemäßig Inhibitordosen zwischen 10 ppm und 300 ppm vor, was zu einer stetigen Abnahme führt, die mit dem Monomerdurchsatz verknüpft ist.

Kosmetika sind nach EU- und US-amerikanischen Verboten von rezeptfreien Hydrochinon-Cremes stark geschrumpft. Hydrochinon-Dipalmitat in Spezialqualität und verschreibungspflichtige Formulierungen federn den Rückgang ab, können den Volumenverlust jedoch nicht vollständig ausgleichen. Gummi, Farben, Klebstoffe und eine Reihe kleinerer Absatzmärkte – Landwirtschaft, Wasseraufbereitung, Ölfeld-Chemikalien – bieten einen diversifizierten Schwanz, der die zyklische Exposition dämpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Hydrochinon-Markt mit einem Umsatzanteil von 47,92 % im Jahr 2025 und expandiert mit einer CAGR von 4,33 %, angetrieben durch Indiens Kapazitätsausbau und Chinas preisgeführte Exportstrategie. Obwohl Preisnachlässe die Margen komprimieren, profitieren regionale Hersteller von der Nähe zu Acrylsäurekomplexen und niedrigeren Energietarifen.

Nordamerika wird durch eine starke MEHQ-Nachfrage von Acrylharzherstellern und TBHQ-Nachfrage von Snackfood-Marken gestützt. Eastmans Dual-Route-Aufstellung in den Vereinigten Staaten hilft, Phenolpreisschwankungen abzufedern und die Vorlaufzeiten für pharmazeutische Qualitätslieferungen zu verkürzen.

Europa sieht sich dem doppelten Gegenwind aus REACH-Compliance-Kosten und hohen Strompreisen gegenüber, was die lokale Produktionsausweitung hemmt. Dennoch halten Premiumnischen wie Hydrochinon in USP-Qualität und neuartige Antioxidationsmittel ausgewählte Hochreinheitsanlagen aufrecht. Südamerika sowie der Nahe Osten und Afrika verbrauchen gemeinsam einen geringen Anteil des weltweiten Angebots und importieren hauptsächlich für Gummi-, Petrochemie- und Verpackungsanwendungen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Anbieter – Syensqo, Mitsui Chemicals, UBE Corporation, Camlin Fine Sciences und Eastman – halten zusammen einen Anteil von 68 %, während eine lange Reihe chinesischer und japanischer Unternehmen regionale Lücken füllt. Die vertikale Integration in nachgelagerte Derivate wie TBHQ und MEHQ differenziert Marktführer, die EBITDA-Margen schützen können, wenn die Rohstoffpreise sinken.

Camlins Debottlenecking im Jahr 2022 in Indien veranschaulicht die Verlagerung hin zu kostengünstigen Standorten, während die vorübergehende Abschaltung in Europa die Sensibilität gegenüber Energie- und Arbeitskosten unterstreicht. Eastman betont die Dual-Route-Optionalität und die USP-Qualitätskonformität und zielt auf Pharmazeutika, Spezialchemikalien und hochreine Fotografie-Nischen ab.

Die Technologieentwicklungen divergieren: Integrierte Phenolhersteller stützen sich auf den Cumolprozess zur Monetarisierung von Aceton, während Greenfield-Einsteiger die H₂O₂-Hydroxylierung für Kapitaleffizienz und regulatorische Erleichterung übernehmen. Akademische Durchbrüche bei aus Lignin gewonnenen Phenoxazinen signalisieren ein potenzielles langfristiges Verdrängungspotenzial traditioneller Inhibitoren und erhöhen den Innovationsdruck auf etablierte Marktteilnehmer.

Marktführer der Hydrochinon-Branche

Camlin Fine Sciences Ltd.

Eastman Chemical Company

Mitsui Chemicals, Inc.

Syensqo

UBE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Clean Science and Technology Limited nahm die kommerzielle Produktion von Hydrochinon in seiner Anlage in Kurkumbh auf. Diese Initiative zielte darauf ab, die Importabhängigkeit zu reduzieren und die lokale Fertigung in Indien zu unterstützen, mit einer installierten Kapazität von 10.000 MTPA.

- Juli 2025: Die Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle (NAFDAC) warnte vor der Verwendung von Bleichcremes mit übermäßigem Hydrochinon-Gehalt zum Schutz der öffentlichen Gesundheit. Sie stellte fest, dass die Verwendung von Cremes mit Hydrochinon-Gehalten über 2 % schädlich ist, und betonte, dass das Mischen von Cremes durch unqualifizierte Personen unangemessen ist.

Berichtsumfang des globalen Hydrochinon-Marktes

Hydrochinon ist eine aromatische Verbindung, die bei der Synthese von Farbstoffen, Ölen, Motorkraftstoffen usw. hergestellt wird. Hydrochinon wird bei diesen Prozessen als Inhibitor, Zwischenprodukt und Antioxidationsmittel produziert. Chinol ist ein weiterer Name für Hydrochinon.

Der Hydrochinon-Markt ist nach Produktionsprozess, Anwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Produktionsprozess ist der Markt in Cumolhydroperoxid-Route, H₂O₂-Hydroxylierung von Phenol und Anilinoxidation unterteilt. Nach Anwendung ist der Markt in Zwischenprodukt, Antioxidationsmittel, Polymerisationsinhibitor und lichtempfindliche Chemikalie segmentiert. Nach Endverbrauchsbranche ist der Markt in Polymere, Kosmetik, Farben und Klebstoffe, Gummi und sonstige Endverbrauchsbranchen segmentiert. Der Bericht deckt auch die Marktgröße und -prognosen für Hydrochinon in 27 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Cumolhydroperoxid-Route |

| H₂O₂-Hydroxylierung von Phenol |

| Anilinoxidation |

| Zwischenprodukt |

| Antioxidationsmittel |

| Polymerisationsinhibitor |

| Lichtempfindliche Chemikalie |

| Polymere |

| Kosmetik |

| Farben und Klebstoffe |

| Gummi |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Spanien | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsprozess | Cumolhydroperoxid-Route | |

| H₂O₂-Hydroxylierung von Phenol | ||

| Anilinoxidation | ||

| Nach Anwendung | Zwischenprodukt | |

| Antioxidationsmittel | ||

| Polymerisationsinhibitor | ||

| Lichtempfindliche Chemikalie | ||

| Nach Endverbrauchsbranche | Polymere | |

| Kosmetik | ||

| Farben und Klebstoffe | ||

| Gummi | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Hydrochinon-Markt bis 2031 sein?

Die Hydrochinon-Marktgröße wird voraussichtlich bis 2031 USD 521,30 Millionen erreichen und im Zeitraum 2026–2031 mit einer CAGR von 3,99 % wachsen.

Welche Anwendung wird das schnellste Wachstum verzeichnen?

Polymerisationsinhibitoren werden voraussichtlich mit einer CAGR von 4,31 % wachsen, angetrieben durch asiatische Kapazitätserweiterungen bei Acrylmonomeren und strengere Sicherheitsprotokolle.

Warum verlagern sich die Hersteller zur H₂O₂-Hydroxylierung?

Die Route senkt die Kapitalaufwendungen um bis zu 40 %, reduziert die Abwasserbehandlungskosten und erfüllt die EU-Emissionsstandards, was sie zu einer attraktiven Alternative zum Cumolprozess macht.

Was treibt die Nachfrage nach TBHQ an?

Lebensmittelhersteller bevorzugen TBHQ wegen seiner Hochtemperaturstabilität, und das globale Wachstum bei verpackten Lebensmitteln unter standardisierten WHO/FDA-Grenzwerten sorgt für eine vorhersehbare Nachfrage.

Seite zuletzt aktualisiert am: