Dodecandisäure (DDDA) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

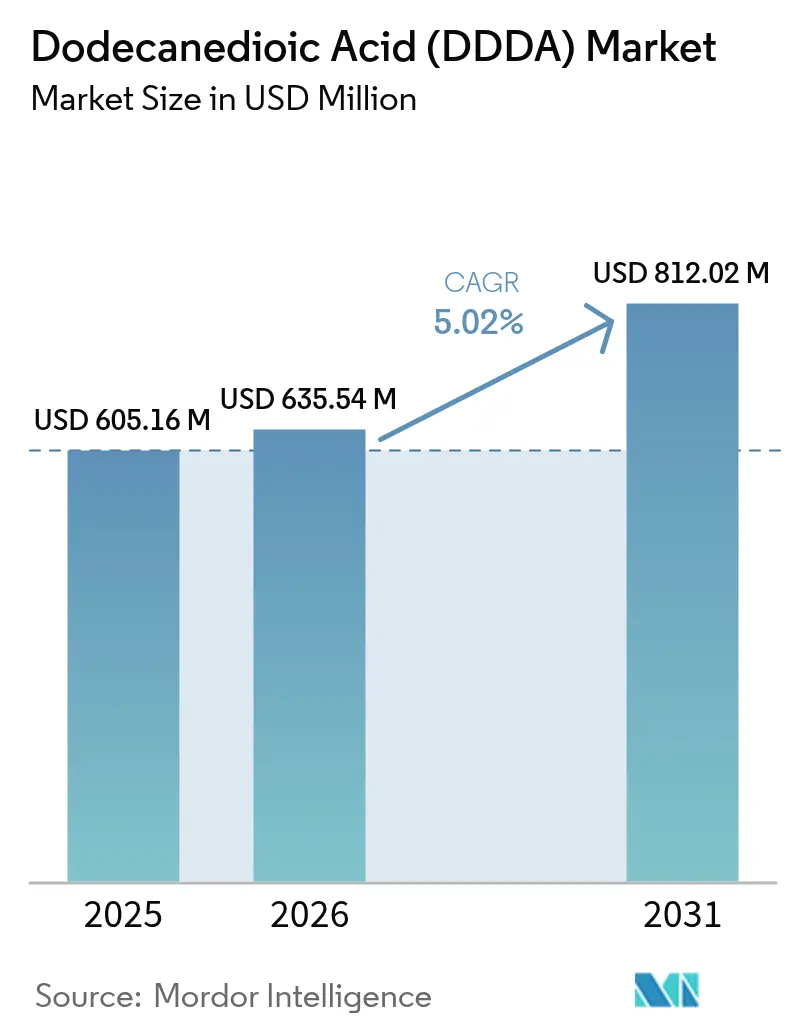

| Marktgröße (2026) | 635.54 Millionen US-Dollar |

| Marktgröße (2031) | 812.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dodecandisäure (DDDA) Marktanalyse von Mordor Intelligence

Die Marktgröße für Dodecandisäure betrug im Jahr 2026 geschätzte 635,54 Millionen USD und wuchs gegenüber dem Wert von 605,16 Millionen USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 812,02 Millionen USD ausweisen – ein Wachstum mit einem CAGR von 5,02 % im Zeitraum 2026–2031. Die Expansion wird durch die zentrale Rolle des Stoffes bei der automobilen Gewichtsreduzierung, die steigende Nachfrage nach thermischen Steuerungsflüssigkeiten in Elektrofahrzeugqualität sowie die Flexibilität der Hersteller beim Wechsel zwischen petrochemischen und biobasierten Herstellungsrouten gestützt. Der robuste asiatisch-pazifische Verbrauch, Prozessinnovationen zur Senkung der Kosten biobasierter Routen und die hohe chemische Stabilität des Segments stärken gemeinsam die Wachstumsaussichten des Dodecandisäure-Marktes. Wettbewerbsvorteile entstehen für vertikal integrierte Akteure, die in der Lage sind, Rohstoffe zu sichern, verschärfte REACH-Normen einzuhalten und Qualitäten für aufkommende hochwertige Anwendungen zu maßschneidern.

Wichtigste Erkenntnisse des Berichts

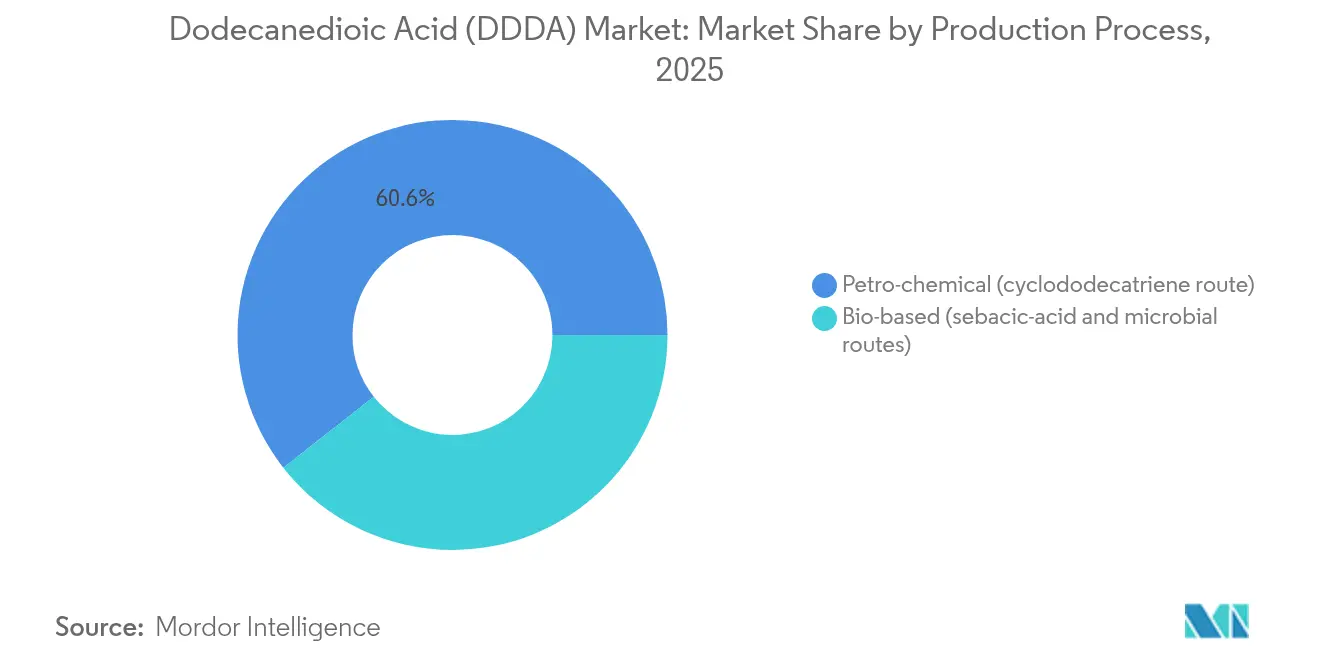

- Nach Herstellungsverfahren hielt die petrochemische Route im Jahr 2025 einen Marktanteil von 60,58 % am Dodecandisäure-Markt, während biobasierte Routen bis 2031 den schnellsten CAGR von 8,60 % verzeichneten.

- Nach Anwendung führten Harze mit einem Umsatzanteil von 43,12 % im Jahr 2025; Pulverbeschichtungen werden voraussichtlich bis 2031 mit einem CAGR von 5,62 % expandieren.

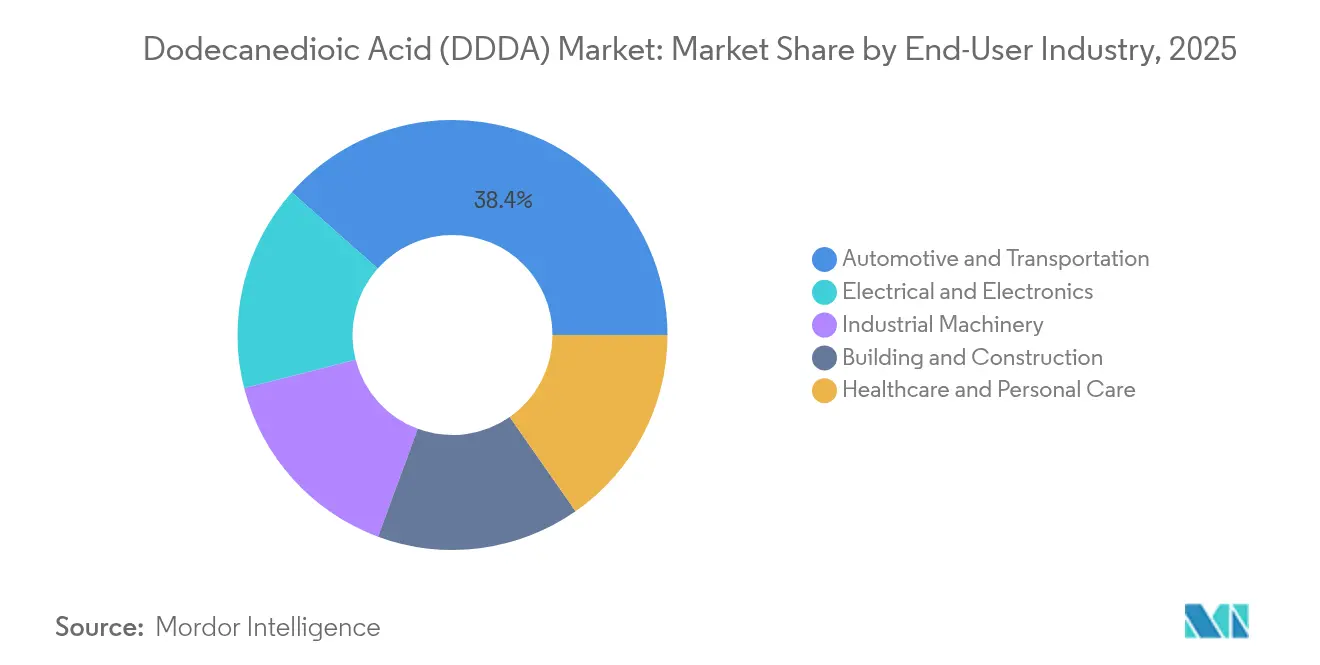

- Nach Endverbraucherbranche entfielen 38,44 % der Dodecandisäure-Marktgröße im Jahr 2025 auf den Automobil- und Transportsektor, der bis 2031 voraussichtlich mit einem CAGR von 5,49 % wachsen wird.

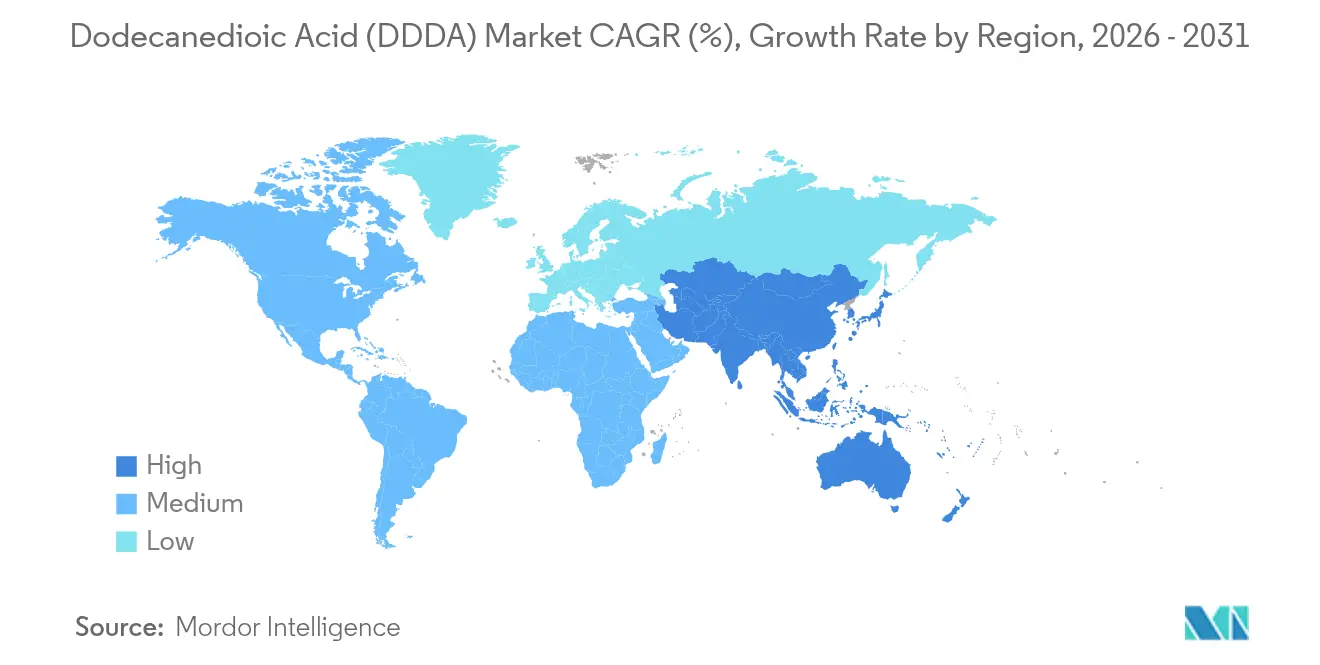

- Asien-Pazifik beherrschte 52,86 % des Volumens im Jahr 2025 und wird voraussichtlich mit einem CAGR von 5,28 % wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dodecandisäure (DDDA) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum der Nachfrage nach hochleistungsfähigem Nylon-12 und Nylon-6,12 durch automobiles Leichtbau | +1.70% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung pulverbeschichteter Unterhaltungselektronik und Haushaltsgeräte | +0.80% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Elektrofahrzeug-Wärmeverwaltungsschmierstoffe, die auf DDDA-basierte Ester setzen | +0.60% | Global, angeführt von China und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkung im biobasierten Verfahren durch Durchbrüche in der synthetischen Biologie | +0.40% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz in photopolymeren 3D-Druckverfahren in der Luft- und Raumfahrt | +0.30% | Nordamerika und Europa, mit aufkommenden Anwendungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach hochleistungsfähigem Nylon-12 und Nylon-6,12 durch automobiles Leichtbau

Automobilhersteller setzen sich engere Flottenziele hinsichtlich des Fahrzeuggewichts, was zu einem höheren Einsatz von Hochleistungspolyamiden, insbesondere Nylon-12 und Nylon-6,12, führt. BASF's Investitionsverpflichtung von 260 Millionen USD für neue Hexamethylendiamin-Kapazitäten und die Wiederinbetriebnahme von HMD-Anlagen durch INVISTA sind sinnbildlich für die derzeit laufenden Lieferketteninvestitionen. Fahrzeughersteller streben bis 2030 eine Reduzierung des Leergewichts um 7–10 % an, ohne die Crashsicherheit zu beeinträchtigen, und integrierte Chemielieferanten, die DDDA-basierte Polyamidformulierungen anbieten, entwickeln sich zu bevorzugten Partnern. Dieser Treiber fügt der prognostizierten CAGR 1,7 Prozentpunkte hinzu, wobei ein spürbares Nachfragewachstum in Kraftstoffleitungs-, Bremsschlauch- und Batteriegehäuseanwendungen erkennbar ist.

Ausweitung pulverbeschichteter Unterhaltungselektronik und Haushaltsgeräte

Marken der Unterhaltungselektronik wechseln von lösemittelhaltigen zu Pulverbeschichtungen, um VOC-Emissionen zu senken und dünnere, kratzfeste Oberflächen zu erzielen. Dodecandisäure dient als Härtungsmittel, das ultra-dünne Acryl-Pulverschichten unterstützt und Herstellern hilft, Miniaturisierungs- und Nachhaltigkeitsziele zu erfüllen. Der regulatorische Druck in Europa und Nordamerika ergänzt die produktionsseitigen Skalenvorteile der asiatisch-pazifischen Elektronikhubs und steigert die Nachfrage nach speziellen Dodecandisäure-Qualitäten. Pulverbeschichtete Haushaltsgeräte und Smartphones zusammen tragen einen Anstieg von 0,8 Prozentpunkten zum Gesamt-CAGR bei.

Elektrofahrzeug-Wärmeverwaltungsschmierstoffe, die auf DDDA-basierte Ester setzen

Wärmeverwaltungsflüssigkeiten für Elektrofahrzeuge der nächsten Generation erfordern hohe Durchschlagsfestigkeit, oxidative Stabilität und niedrige Viskosität. DDDA-basierte Ester können in integrierten Batterie- und Antriebsstrangkühlkreisläufen eingesetzt werden, deren Marktvolumen bis 2030 voraussichtlich um das Dreifache steigen wird. ExxonMobilsF&E im Bereich multifunktionaler PAO-Gemische und TotalEnergies' wasserbasierte Flüssigkeit verdeutlichen eine Branchenwende hin zu fortschrittlichen Chemikalien[1]„Antriebsflüssigkeiten für Elektrofahrzeuge herstellen,” ExxonMobil Chemical, exxonmobilchemical.com. Dieser Treiber fügt dem Markt-CAGR 0,6 Prozentpunkte hinzu.

Kostensenkung im biobasierten Verfahren durch Durchbrüche in der synthetischen Biologie

Das mikrobielle Stamm-Engineering erzielt mittlerweile 92,5 g/l Dodecandisäure – ein Quantensprung gegenüber früheren Titern und eine Kostensenkung von rund 30 % gegenüber 2024, sodass biobasierte Hersteller bei ausgewählten Qualitäten mit petrochemischen Wirtschaftlichkeitskennzahlen gleichziehen können. Die Präferenz des europäischen Green Deals für Bioanteile und die Förderung der synthetischen Biologie durch die Vereinigten Staaten halten den Forschungs- und Entwicklungsimpuls aufrecht. Dieser Treiber hebt den CAGR um 0,4 Prozentpunkte an und eröffnet Preisprämien-Fenster für Produkte mit grüner Kennzeichnung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Handhabungs- und toxikologische Gefahren von DDDA | -0.90% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität (Sebacinsäure / Cyclododecan) | -0.30% | Global, mit besonderer Auswirkung auf asiatisch-pazifische Hersteller | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko durch Cyclododecan-Ausfallvorfälle | -0.50% | Global, mit kritischer Auswirkung auf Hersteller über die petrochemische Route | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Handhabungs- und toxikologische Gefahren von DDDA

Dodecandisäure ist unter REACH als schweres Augenreizungsmittel eingestuft, und die Überarbeitung aus dem Jahr 2025 verschärft die Dokumentations- und Vor-Ort-Prüfanforderungen. Kleinere Unternehmen ohne dedizierte Umwelt-, Gesundheits- und Sicherheitsinfrastruktur sehen sich mit höheren Compliance-Kosten konfrontiert, was die Produktzulassungszyklen potenziell um bis zu 18 Monate verlängern kann. Obwohl der Stoff eine geringe akute Toxizität und eine gute biologische Abbaubarkeit aufweist, erhöhen obligatorische Risikomanagementmaßnahmen – Augenschutzprogramme, automatisierte Beladesysteme und kontinuierliche Überwachung – die Betriebskosten[2]„Produktsicherheitszusammenfassung für Dodecandisäure,” UBE Chemical Europe, jcia-bigdr.jp. Das Hemmnis zieht 0,9 Prozentpunkte vom prognostizierten Wachstum ab.

Rohstoffpreisvolatilität (Sebacinsäure / Cyclododecan)

Cyclododecan und Sebacinsäure machen zusammen rund die Hälfte der Fertigproduktkosten aus, und vierteljährliche Preisschwankungen von 25–40 % belasten die Herstellermargen. Die Reshoring-Initiative des US-Verteidigungsministeriums in Höhe von 86,2 Millionen USD unterstreicht die Bedenken hinsichtlich des Lieferrisikos aus einer einzigen Region. Seefrachtunterbrechungen und Erdgaspreisschocks verschärfen die Vorlaufzeitenunsicherheit und zwingen Hersteller dazu, größere Rohstoffpuffer aufzubauen oder in die Rückwärtsintegration zu investieren, was die Kapitalrückzahlungszyklen verlängert. Dieses Hemmnis reduziert den CAGR um 0,3 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Herstellungsverfahren: Biobasierte Routen gewinnen Wettbewerbsvorteile

Der petrochemische Weg über Cyclododecatrien hielt im Jahr 2025 einen Marktanteil von 60,58 % am Dodecandisäure-Markt, gestützt durch vorteilhafte Erdgaswirtschaft in Nordamerika und dem Nahen Osten. Biobasierte Routen, obwohl absolut gesehen geringer in der Tonnage, werden voraussichtlich mit einem CAGR von 8,60 % wachsen und nachhaltigkeitsgetriebene Prämien im Automobil- und Elektronikbereich erzielen. Bioproduzenten, die auf gentechnisch veränderte Wickerhamiella sorbophila-Stämme setzen, haben die Umwandlungskosten seit 2024 um rund ein Drittel gesenkt und bereiten damit den Weg für eine weitere Anteilsgewinnung.

Die Wettbewerbspositionierung erscheint mittlerweile zweigeteilt: Hochvolumige, kostenempfindliche Harz- und Klebstoffqualitäten werden weiterhin durch petrochemische Produktion bedient, während CO₂-arme, hochreine Biogüten in EV-Schmierstoffen, Luft- und Raumfahrt-Photopolymeren und Premium-Pulverbeschichtungen spezifiziert werden. Kapitalallokationsentscheidungen hängen daher von regionalen Energiepreisen, regulatorischen Entwicklungen und Nachhaltigkeitszusagen der Kunden ab. Unternehmen mit Doppelrouten-Fähigkeiten erzielen Optionalität, die Produktion bei wesentlichen Verschiebungen von Rohstoffmargen oder CO₂-Preismechanismen jeweils zur profitableren Route zu schwingen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Pulverbeschichtung bricht die traditionelle Harzdominanz auf

Harze behielten den größten Einzelanteil an der Dodecandisäure-Marktgröße mit 43,12 % im Jahr 2025 und versorgen Polyester für Bandlackierung, Dosenlackierung und technisches Kunststoffcompounding. Dennoch verzeichnen Pulverbeschichtungen mit dem schnellsten CAGR von 5,62 % bis 2031 das höchste Wachstum, angetrieben durch Elektronik- und Haushaltsgerätemarken, die auf ultra-dünne, VOC-freie Oberflächen umsteigen. Die Miniaturisierung legt Schwerpunkt auf Durchschlagsfestigkeit, Kratzfestigkeit und UV-Beständigkeit – alles Eigenschaften, die verbessert werden, wenn Dodecandisäure als härtendes Komittel wirkt.

Klebstoffe und Schmierstoffe nehmen kleinere, aber strategisch wichtige Nischen ein. EV-Immersionskühlflüssigkeiten sind auf DDDA-basierte Ester angewiesen, um hohen Spannungen standzuhalten, während Luft- und Raumfahrt-Additivherstellungspulver DDDA-modifizierte Polyamide zur Verbesserung der Schichtfusionskonsistenz einbeziehen. Nischen-Pharmazeutika- und Körperpflegeanwendungen bleiben volumenmäßig gering, erzielen aber aufgrund von Reinheits- und Rückverfolgbarkeitsanforderungen Preisprämien. Das Anwendungsportfolio entwickelt sich daher hin zu einem Doppelmodell: Harze bieten Volumenstabilität, während Pulverbeschichtungen und Spezialschmierstoffe Wachstum und überdurchschnittliche Margen liefern.

Nach Endverbraucherbranche: Der Automobilsektor treibt duale Wachstumsdynamiken an

Automobil- und Transportanwendungen machten 2025 insgesamt 38,44 % des Dodecandisäure-Marktanteils aus und werden mit einem CAGR von 5,49 % expandieren – ein Wert, der den Gesamtdurchschnitt übertrifft. Der Sektor integriert Dodecandisäure in Nylon-12-Kraftstoffleitungen, Batteriemodul-Gehäuse und Elektrofahrzeug-Wärmefluide, was sowohl die traditionelle Verbrennermotor-Nachfrage als auch die Elektrifizierungsentwicklungen widerspiegelt. Elektrik und Elektronik folgen als zweitgrößter Verbraucher und profitieren von der Pulverbeschichtungsdurchdringung bei Smartphones, Notebooks und Smart-Home-Geräten.

Industriemaschinen verbrauchen Dodecandisäure-basierte Harze für verschleißfeste Komponenten, obwohl preissensible Käufer bei toleriertem Leistungsniveau auf kostengünstigere Dicarbonsäuren ausweichen. Die Nachfrage aus dem Bauwesen und der Konstruktion folgt den Infrastrukturausgaben und wächst damit moderat, während Gesundheitswesen- und Körperpflegeanwendungen eine Nische bleiben, aber durch Nutzenversprechen wie pH-Kontrolle und Hautpflegeeffizienz Preisprämien verteidigen. Die Endverbraucherhierarchie dürfte sich bis 2030 nicht ändern, doch die Margenverteilung wird sich hin zu elektrifizierungs- und nachhaltigkeitsorientierten Segmenten verschieben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Dodecandisäure-Markt im Jahr 2025 mit einem Anteil von 52,86 % und wird voraussichtlich bis 2031 mit einem CAGR von 5,28 % wachsen. Chinas umfangreiche chemische Fertigungsbasis in Verbindung mit Japans Ökosystem für Hochleistungswerkstoffe positioniert die Region für anhaltende Kapazitätserweiterungen. Regionale Akteure profitieren von integrierten petrochemischen Komplexen, der Nähe zu Elektronik- und Automobil-Exportdrehkreuzen sowie der Verfügbarkeit qualifizierter Arbeitskräfte, was die Rohstoffimportvolatilität teilweise ausgleicht.

Nordamerika sicherte sich einen kleineren, aber resilienten Marktanteil, verankert durch Schiefergas-Kostenvorteile, die petrochemische Routen begünstigen. Der Reshoring-Zuschuss des US-Verteidigungsministeriums in Höhe von 86,2 Millionen USD für Sebacinsäure unterstreicht regionale Versorgungssicherheitsbedenken und könnte eine Rückwärtsintegration in wichtigen Wertschöpfungsketten katalysieren. Hersteller lenken Investitionsausgaben auch in hochwertige Nischenqualitäten anstatt in Massenmengen, was einen strategischen Wandel hin zu differenzierten Produkten widerspiegelt. Die Marktbeteiligung wird durch umfassende regulatorische und gewerbliche Schutzrechtsrahmen gestützt, die Renditen aus Forschung und Entwicklung sichern.

Europa repräsentiert eine reife, aber innovationsgetriebene Landschaft. Strenge REACH-Aktualisierungen, höhere Energiekosten und die Bioanteil-Mandate des Green Deals drängen Hersteller gemeinsam in Richtung biobasierter Wege und Spezialanwendungen. BASFs Standortaufwertungen in Frankreich belegen das Engagement für lokale Versorgungsresilienz trotz strukturellem Kostendruck. Obwohl das Wachstum langsamer als in Asien-Pazifik ist, behält die Region die technologische Führungsrolle bei Hochleistungspolyamiden, Elektrofahrzeugflüssigkeiten und Kreislaufwirtschaftsinitiativen. Südamerika sowie der Nahe Osten und Afrika machen zusammen einen bescheidenen Anteil aus, bieten aber angesichts von Industrialisierung und Infrastrukturausbau punktuell Chancen, die jedoch durch Währungsvolatilität und politische Risiken gedämpft werden.

Wettbewerbslandschaft

Der Dodecandisäure-Markt ist nach wie vor stark konsolidiert, wobei die führenden Unternehmen vertikale Integration, multiregionale Produktionsstandorte und Forschungs- und Entwicklungstiefe nutzen, um ihren Anteil zu verteidigen. BASFs vorgelagerte Investitionen in HMD und nachgelagerte Expansionen bei Nylonpolymeren verdeutlichen die Absicherung über alle Wertschöpfungsstufen, während DSM-Firmennichs Fokus auf biobasierte Routeninnovation die Unternehmenspositionierung für die Erschließung nachhaltigkeitsgebundener Prämien stärkt. Arkema rationalisiert weiterhin Portfolios und verbessert eigene Rohstoffanlagen, um Kostenvolatilität zu reduzieren.

Technologische Differenzierung erweist sich als primärer Wettbewerbshebel. Traditionelle petrochemische Marktteilnehmer optimieren Katalysatoren, beseitigen Engpässe in bestehenden Linien und schließen langfristige Rohstoffverträge. Im Gegensatz dazu arbeiten Spezialisten für synthetische Biologie an rekombinanten Stämmen, modularen Fermentationseinheiten und In-situ-Produktrückgewinnung, um Kostenparität bei geringerer Kohlenstoffintensität zu erzielen. Patentanmeldungen für mikrobielle Cannabinoid-Pfade deuten auf umfassendere anwendungsübergreifende Forschung hin, die in die Dicarbonsäuresynthese überschwappen kann.

Strategische Schritte in den Jahren 2024–25 umfassen selektive Fusionen und Übernahmen, wie INVISTAs Prüfung von Alternativen für seinen Nylonfaser-Arm und Evonik's Neuausrichtung der Geschäftsbereiche, beide mit dem Ziel, sich auf margenstarke Chemikalien zu konzentrieren. Gemeinschaftsunternehmen mit Elektronik-Erstausrüstern zur gemeinsamen Entwicklung von Pulverbeschichtungsformulierungen oder mit Schmierstoffmischern zur Qualifizierung von Immersionskühlflüssigkeiten verdeutlichen darüber hinaus Taktiken zur Kundennähe. Da die REACH-Durchsetzung verschärft wird und Bioanteilsziele zunehmen, wird die Fähigkeit, CO₂-Fußabdrücke von der Wiege bis zum Werkstor zu dokumentieren, zu einem entscheidenden Marktzugangscriterium, das die Vorteile bestehender Akteure stärkt.

Dodecandisäure (DDDA) Branchenführer

BASF

DSM

Evonik Industries AG

INVISTA

UBE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BASF gab bekannt, dass die Erweiterung seiner PA 6.6-Produktion in Freiburg, Deutschland, kurz vor dem Abschluss steht. Dodecandisäure, eine Dicarbonsäure, spielt eine zentrale Rolle bei der Herstellung von Nylon 6, sodass diese Erweiterung den Markt stärken dürfte.

- August 2024: INVISTA Nylon Chemicals (China) Co. hat die erfolgreiche Erweiterung seiner Nylon 6,6-Polymeranlage im Shanghai Chemical Industry Park (SCIP) bekannt gegeben. Die Herstellung von Dodecandisäure durch das Unternehmen soll die Nylon-6-Produktion unterstützen und damit die Marktnachfrage ankurbeln.

Globaler Dodecandisäure (DDDA) Marktberichtsumfang

Dodecandisäure ist eine Dicarbonsäure mit der Formel (CH₂)₁₀(CO₂H)₂. Es handelt sich um einen weißen Feststoff, der in verschiedenen Produkten, einschließlich Materialien und Polymeren, verwendet wird. Er dient zur Herstellung von Nylon 6,12, Klebstoffen, Pulverbeschichtungen und Lacken. DDDA wird auch bei der Herstellung von Korrosionsinhibitoren, Zellstoff, Papier, der Wasseraufbereitung, Chemieanlagen usw. eingesetzt. Der Dodecandisäure-Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Harz, Pulverbeschichtung, Klebstoffe, Schmierstoffe und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 15 Ländern weltweit. Die Marktgrößenbestimmung und Prognosen basieren auf dem Wert jedes Segments (in Millionen USD).

| Petrochemisch (Cyclododecatrien-Route) |

| Biobasiert (Sebacinsäure- und mikrobielle Routen) |

| Harz |

| Pulverbeschichtung |

| Klebstoffe |

| Schmierstoffe |

| Sonstige Anwendungen (Pharmazeutika, Kosmetik usw.) |

| Automobil und Transport |

| Elektrik und Elektronik |

| Industriemaschinen |

| Bauwesen und Konstruktion |

| Gesundheitswesen und Körperpflege |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Herstellungsverfahren | Petrochemisch (Cyclododecatrien-Route) | |

| Biobasiert (Sebacinsäure- und mikrobielle Routen) | ||

| Nach Anwendung | Harz | |

| Pulverbeschichtung | ||

| Klebstoffe | ||

| Schmierstoffe | ||

| Sonstige Anwendungen (Pharmazeutika, Kosmetik usw.) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Elektrik und Elektronik | ||

| Industriemaschinen | ||

| Bauwesen und Konstruktion | ||

| Gesundheitswesen und Körperpflege | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dodecandisäure-Markt im Jahr 2026?

Die Größe des Dodecandisäure-Marktes beträgt im Jahr 2026 635,54 Millionen USD.

Welcher CAGR wird für den globalen Dodecandisäure-Markt zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich im Prognosezeitraum mit einem CAGR von 5,02 % wachsen.

Welches Anwendungssegment expandiert am schnellsten?

Pulverbeschichtungen werden bis 2031 mit dem höchsten CAGR von 5,62 % wachsen, da Elektronik und Haushaltsgeräte auf VOC-freie Oberflächen umstellen.

Welche Region hält den größten Anteil an der Dodecandisäure-Nachfrage?

Asien-Pazifik führt mit 52,86 % des weltweiten Volumens, unterstützt durch Chinas chemische Fertigungskapazität und Japans Materialinnovation.

Wie wirken sich biobasierte Produktionsrouten auf den Markt aus?

Biobasierte Routen, die mit einem CAGR von 8,60 % wachsen, profitieren von Kostensenkungen von 30 % seit 2024 und erzielen nachhaltigkeitsgetriebene Prämien in hochwertigen Endanwendungen.

Seite zuletzt aktualisiert am: