Marktgröße und Marktanteil für Salatsamen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 533.76 Millionen US-Dollar |

| Marktgröße (2031) | 701.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Salatsamen von Mordor Intelligence

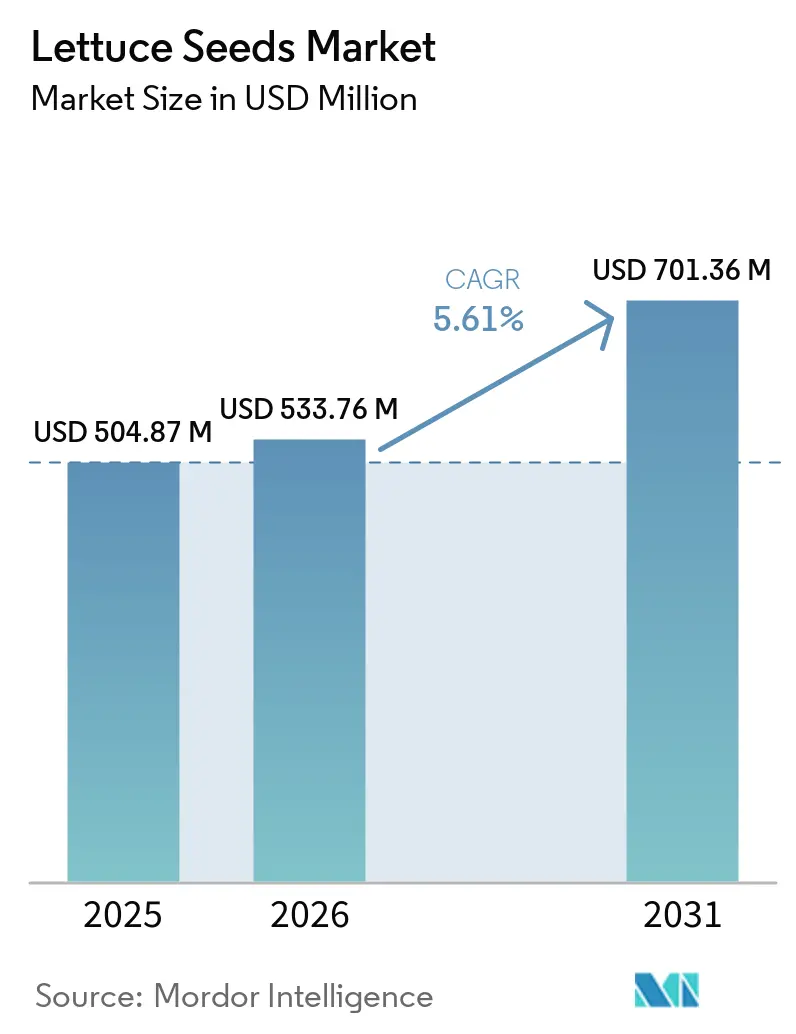

Die Marktgröße für Salatsamen wird voraussichtlich von 504,87 Millionen USD im Jahr 2025 auf 533,76 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 701,36 Millionen USD erreichen, mit einer CAGR von 5,61 % über den Zeitraum 2026–2031. Der Markt für Salatsamen wird durch eine deutliche Verschiebung in den Lieferketten für Frischprodukte geprägt, bei der verarbeitete Salat-Packungen und verzehrfertige Formate eine stetige Nachfrage nach Sorten mit gleichmäßiger Textur, stabiler Haltbarkeit und geringerer Bräunung nach der Ernte erzeugen. Der Markt für Salatsamen profitiert auch von der Ausbreitung der Gewächshaus- und Hydroponikproduktion, insbesondere in Nordamerika, Europa und städtischen Teilen Asiens, da diese Systeme auf Genetik angewiesen sind, die unter kontrollierten Bedingungen gut funktioniert. Die Beschaffungsstandards von Verarbeitern und Einzelhändlern werden strenger, was Saatgutentwickler dazu veranlasst, sich auf weniger, aber stärkere kommerzielle Plattformen mit zuverlässigen Feld- und Verpackungsergebnissen zu konzentrieren. Klimastress, Krankheitsdruck und strengere Compliance-Anforderungen erhöhen den kommerziellen Wert fortschrittlicher Züchtungspipelines im Markt für Salatsamen. Diese Bedingungen begünstigen weiterhin Unternehmen, die Resistenz, Einheitlichkeit und systemspezifische Leistung in einem einzigen Sortenportfolio kombinieren können.

Wichtigste Erkenntnisse des Berichts

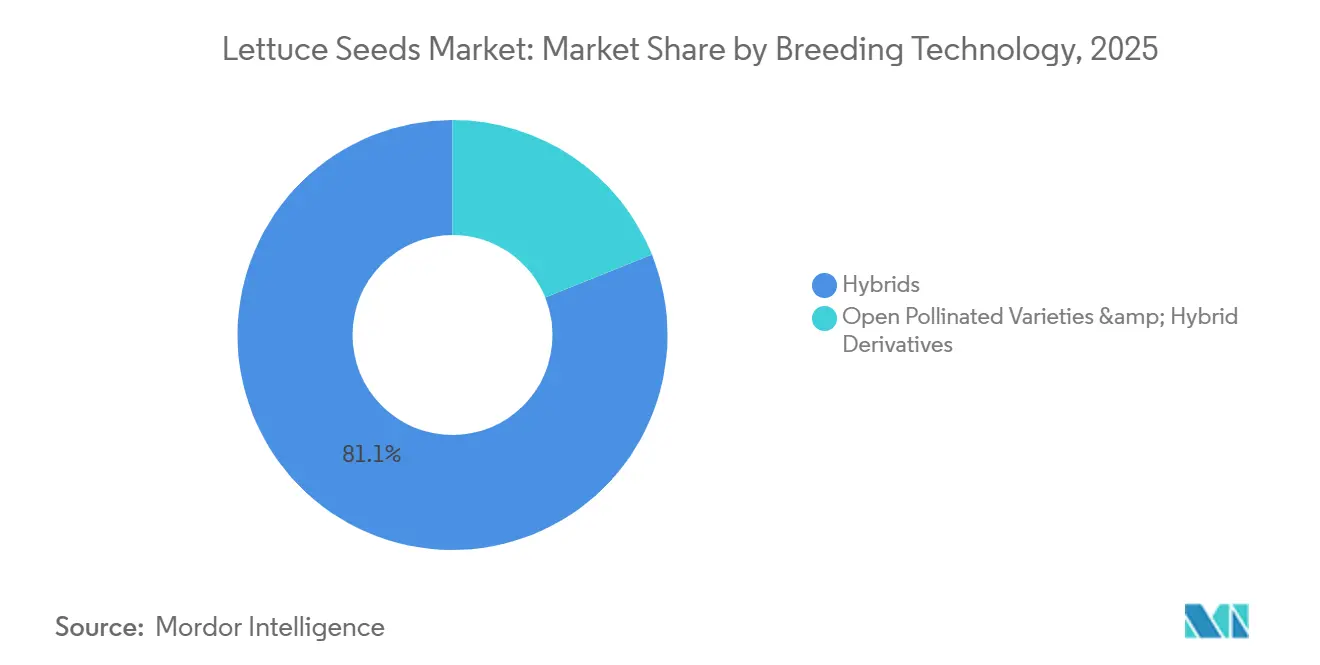

- Nach Züchtungstechnologie waren Hybriden das größte Segment mit einem Marktanteil von 81,1 % im Markt für Salatsamen im Jahr 2025 und sind auch das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,6 % bis 2031.

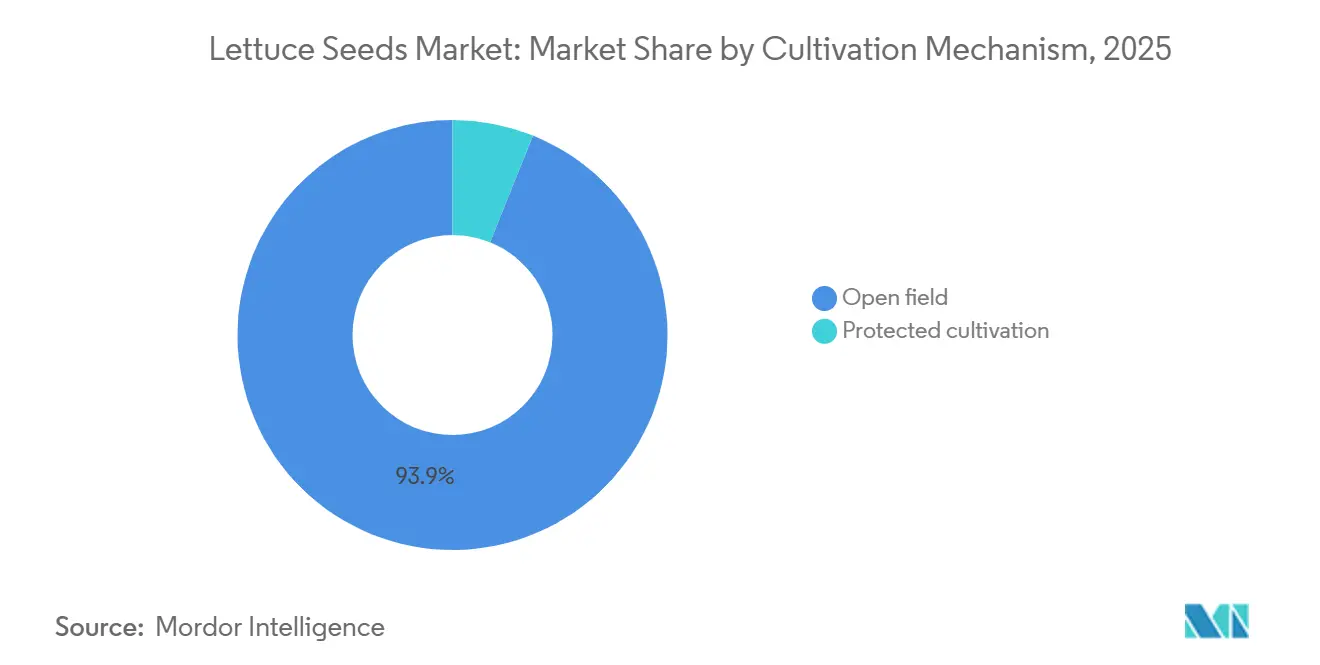

- Nach Anbaumechanismus war der Freilandanbau das größte Segment und machte 93,9 % des Marktes für Salatsamen im Jahr 2025 aus, während der geschützte Anbau das am schnellsten wachsende Segment war und voraussichtlich mit einer CAGR von 8,6 % bis 2031 wachsen wird.

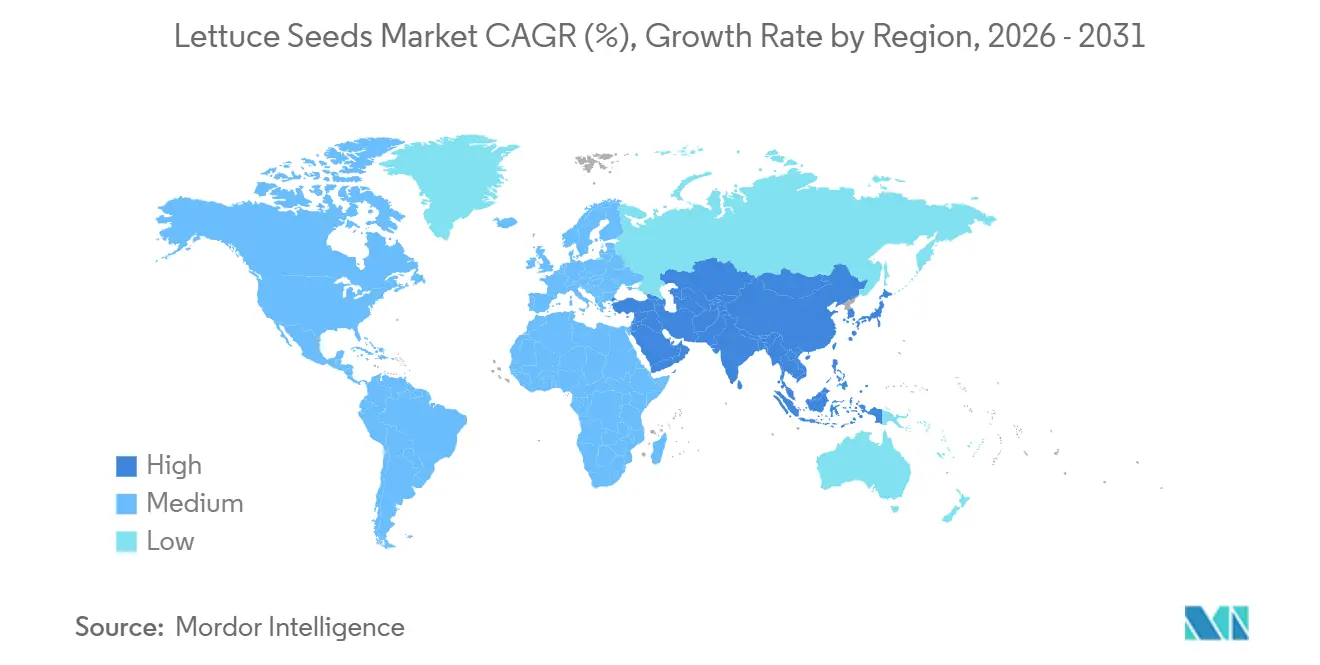

- Nach Geografie war Asien-Pazifik das größte Segment mit einem Marktanteil von 43,7 % im Jahr 2025 und war auch die am schnellsten wachsende Region mit einer erwarteten CAGR von 6,8 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Salatsamen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Salat und frisch geschnittenem Salat | +1.5% | Global, mit kommerzieller Konzentration in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Gewächshaus- und Hydroponik-Salatanbaufläche | +1.2% | Nordamerika und Europa als Kernregionen, mit Ausstrahlungseffekten auf Asien-Pazifik und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach krankheitsresistenter und klimaresilienter Genetik | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der Bio-Salatanbaufläche erhöht die Saatgutnachfrage | +0.8% | Nordamerika und Europa, mit frühen Gewinnen in Südamerika | Mittelfristig (2–4 Jahre) |

| Verarbeiternachfrage nach Eigenschaften mit geringer Rötung und längerer Haltbarkeit | +0.7% | Nordamerika und Europa, mit aufkommenden Gewinnen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsgeeignete und digital phänotypisierte Salatsorten | +0.6% | Nordamerika, Europa und Japan, mit früher Einführung in Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Salat und frisch geschnittenem Salat

Frisch geschnittene Salate und verpackte Salatformate bleiben der unmittelbarste Volumentreiber für den Markt für Salatsamen, da Gastronomiebetriebe, institutionelle Käufer und Mahlzeiten-Kit-Anbieter das ganze Jahr über eine stabile Versorgung benötigen. Diese Käufer bevorzugen Erzeuger, die strenge Standards hinsichtlich einheitlicher Kopfgröße, Reifezeitpunkt und Nacherntequalität erfüllen können, was Hybriden einen klaren Vorteil gegenüber konventionellen Saatgutformaten verschafft. In der Praxis fungiert die Verarbeiterzulassung nun als früher Filter für den kommerziellen Saatguterfolg, da eine Sorte, die in der Verpackungslinie gut funktioniert, Volumen gewinnen kann, bevor umfassendere Tests auf Betriebsebene abgeschlossen sind. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen berichtete, dass die weltweite Salat- und Chicorée-Produktion im Jahr 2024 28,2 Millionen Metrische Tonnen erreichte, was zeigt, dass die Produktionsbasis, die diesen Kanal unterstützt, groß und aktiv bleibt[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAOSTAT Crops and Livestock Products," fao.org. Da immer mehr dieser Produktion an wertschöpfende Frischproduktformate gebunden ist, bewegt sich der Markt für Salatsamen auf eine engere Abstimmung zwischen Züchtungsprioritäten und Verarbeiteranforderungen zu. Dies stärkt die kommerzielle Position von Unternehmen, die bereits über prozessvalidierte Hybridportfolios verfügen.

Ausweitung der Gewächshaus- und Hydroponik-Salatanbaufläche

Die kontrollierte Umgebungslandwirtschaft erweitert die Bandbreite der Orte, an denen Salat in kommerziellem Maßstab produziert werden kann, und schafft damit eine eigenständige Wachstumsschicht im Markt für Salatsamen. Die Saatgutleistung in Gewächshaus- und Hydroponikanlagen wird nach anderen Kriterien als bei Freilandsystemen beurteilt, einschließlich der Reaktion auf künstliches Licht, dichte Bepflanzung und umlaufende Nährstoffzufuhr. Dies erhöht die Nachfrage nach Genetik, die unter spezifischen Innenbedingungen getestet wurde, anstatt nur auf breiter Freilandversuchsleistung zu basieren. Im April 2025 eröffnete Vegpro International ein 5,2 Hektar großes Gewächshaus in Sherrington, Quebec, durch eine Investition von 135 Millionen CAD (97 Millionen USD), was das Kapitalvolumen zeigt, das in die kontrollierte Salatproduktion gelenkt wird[2]Quelle: Harnois Greenhouses und Vegpro International, "Vermax Glass Greenhouse, 5.2-Hectare Breakthrough Project," harnoisgreenhouse.com. Anlagen wie diese bepflanzen auch häufiger als Feldbetriebe, was regelmäßigere Kaufzyklen für Saatgutlieferanten schafft. Dieses wiederkehrende Nachfragemuster macht den Markt für Salatsamen attraktiver für Züchter, die eine konsistente Leistung in der kontrollierten Umgebungslandwirtschaft nachweisen können.

Nachfrage nach krankheitsresistenter und klimaresilienter Genetik

Krankheitsresistenz und Klimatoleranz haben sich von Premium-Merkmalen zu Basisanforderungen in einem großen Teil des Marktes für Salatsamen entwickelt. Neue Rassen von Bremia lactucae und sich entwickelnder Schädlingsdruck verkürzen die Nutzungsdauer bestehender Resistenzpakete, während wärmere Bedingungen die Bedenken hinsichtlich Fusarium-Kronenfäule, bakterieller Blattfleckenkrankheit, Schossen und Blattrandnekrose verstärken. Dies veranlasst Erzeuger und Saatgutunternehmen, Sorten, die unter variablem Feldstress und strengeren Grenzen für den Chemikalieneinsatz leistungsfähig bleiben, stärker zu schätzen. Eine Studie aus dem Jahr 2025 in Theoretical and Applied Genetics identifizierte einen bedeutenden und stabilen quantitativen Merkmalslokus, der mit der Resistenz gegen das Impatiens-Nekrotische-Fleckenvirus bei Salat verknüpft ist, was zeigt, wie technisch intensiv die Arbeit an dauerhafter Resistenz geworden ist. Die Forschungsbelastung hinter diesen Programmen vergrößert die Lücke zwischen großen F&E-geführten Züchtern und kleineren Wettbewerbern. Infolgedessen belohnt der Markt für Salatsamen Unternehmen, die Resistenzplattformen schnell aktualisieren können, ohne die agronomische Einheitlichkeit zu opfern.

Ausweitung der Bio-Salatanbaufläche erhöht die Saatgutnachfrage

Die Bio-Produktion eröffnet eine Premium-, aber compliance-getriebene Nachfrageschicht im Markt für Salatsamen. Zertifizierte Erzeuger in Nordamerika und Europa werden voraussichtlich ökologisch erzeugtes Saatgut beziehen, wenn kommerzielle Versorgung verfügbar ist, was die Saatgutauswahl zu einem Teil der Zertifizierungsdisziplin statt einer einfachen Preisentscheidung macht. Dies schafft einen stabileren Premium-Kanal für Züchter, die in zertifizierte Saatgutvermehrung und rückverfolgbare Versorgung investiert haben. Es ist auch wichtig, dass Bio-Erzeuger weiterhin dem gleichen Druck hinsichtlich Krankheitskontrolle, Haltbarkeit und Feldeinheitlichkeit ausgesetzt sind wie konventionelle Erzeuger, insbesondere wenn sie in große Einzelhandelsprogramme verkaufen. Aus diesem Grund liegt die wertvollste Chance nicht im Bio-Saatgut allein, sondern in Bio-Saatgut, das auch starke Resistenz und zuverlässige Feldleistung aufweist. Der Markt für Salatsamen gewinnt daher inkrementellen Wert, wenn Züchter Zertifizierung, Resistenz und kommerzielle Handhabungseigenschaften in einem einzigen Angebot aufeinander abstimmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Pathogenentwicklung gegenüber langen Züchtungszyklen | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Verschärfung der Compliance für behandeltes Saatgut und Pflanzenschutz | -0.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Hitzestress, Schossen und Blattrandnekrose-Risiko über Jahreszeiten hinweg | -0.5% | Asien-Pazifik, Naher Osten und Nordafrika sowie südliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierter Merkmalsbedarf nach Kanal und Anbausystem | -0.4% | Global, insbesondere in Schwellenmärkten und Kleinbauern-Systemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Pathogenentwicklung gegenüber langen Züchtungszyklen

Eines der deutlichsten Hemmnisse im Markt für Salatsamen ist das Missverhältnis zwischen der Geschwindigkeit, mit der sich Pathogene entwickeln, und der Langsamkeit, mit der neue kommerzielle Sorten entwickelt werden. Eine neue Krankheitsrasse kann ein etabliertes Resistenzpaket innerhalb weniger Pflanzzyklen schwächen, während eine marktfähige Salatsorte in der Regel 7 bis 8 Jahre von der frühen Kreuzung bis zur kommerziellen Saatgutproduktion benötigt. Diese Lücke zwingt Züchter, in komplexe Stapelprogramme und vorausschauende Resistenzstrategien zu investieren, die möglicherweise noch vor der vollständigen Kommerzialisierung an Relevanz verlieren. Eine 2025 durch das Büro für wissenschaftliche und technische Informationen des Energieministeriums der Vereinigten Staaten veröffentlichte Forschungsarbeit identifizierte wichtige Resistenzloci, die mit der Resistenz gegen Sclerotinia minor und der Schossenkontrolle verknüpft sind, was die wissenschaftliche Tiefe zeigt, die selbst für gezielte Merkmalsverbesserungen erforderlich ist[3]Quelle: Büro für wissenschaftliche und technische Informationen des Energieministeriums der Vereinigten Staaten, "Integrative Path Modeling and QTL Mapping Identify Maturity, Stem Strength, and Cell Wall Composition Driving Lettuce Resistance to Sclerotinia minor," osti.gov. Das Tempo der Klimaveränderungen fügt eine weitere Schwierigkeitsebene hinzu, da sich verändernde Jahreszeiten den Krankheitsdruck auf eine Weise verändern können, die mit herkömmlichen Versuchskalendern schwerer vorherzusagen ist. Dies lässt den Markt für Salatsamen periodischen Rücksetzungen im kommerziellen Sortenwert ausgesetzt.

Verschärfung der Compliance für behandeltes Saatgut und Pflanzenschutz

Compliance-Kosten werden zu einem stärkeren Türhüter im Markt für Salatsamen, insbesondere für Unternehmen, die Saatgutpartien über Grenzen hinweg transportieren. Im April 2025 erweiterte der Pflanzenschutz- und Quarantänedienst des Tier- und Pflanzengesundheitsinspektionsdienstes des Landwirtschaftsministeriums der Vereinigten Staaten sein risikobasiertes Stichprobenprogramm an Einreisehäfen auf alle wichtigen Salatsorten-Typen, die aus Mexiko ankommen, einschließlich Eisberg, Romana, Butterhead und Blattsalat. Gleichzeitig veröffentlichte der Internationale Saatgutverband im Juni 2025 technische Leitlinien zur Validierung von Saatgutgesundheitsmethoden, die die Handelsharmonisierung unterstützen, aber auch den Bedarf an Testkapazitäten und Dokumentationssystemen erhöhen. Diese Anforderungen sind für große Exporteure leichter zu absorbieren als für regionale oder Nischen-Saatgutunternehmen. Das Ergebnis ist, dass Compliance nun sowohl als Qualitätsfilter als auch als strukturelle Markteintrittsbarriere fungiert. Dies ist ein Grund, warum der Markt für Salatsamen weiterhin größere Lieferanten mit etablierten Zertifizierungs- und Rückverfolgbarkeitssystemen bevorzugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybridsorten definieren die kommerzielle Positionierung

Hybriden hielten im Jahr 2025 einen Marktanteil von 81,1 % im Markt für Salatsamen und sind damit das größte Züchtungstechnologiesegment und der kommerzielle Standard in der Eisberg-, Romana-, Butterhead- und Babyblattsalatproduktion; Hybriden sind auch das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,6 % bis 2031. Ihre Führungsposition ergibt sich aus starker Einheitlichkeit, zuverlässigen Resistenzpaketen und stabiler Kopfbildung unter mechanisierten Erntesystemen, die alle für Verarbeiter und große Einzelhandelsprogramme wichtig sind. Der Markt für Salatsamen hat einen Punkt erreicht, an dem diese Eigenschaften in Mainstream-Kanälen als Mindestanforderungen und nicht als Premium-Extras behandelt werden. Die Hybrideinführung vertieft sich weiterhin überall dort, wo professionalisierte Produktion und formale Betriebsmittelverteilung bereits etabliert sind. Offen bestäubte Sorten und Hybridderivate spielen weiterhin eine Rolle in Kleinbauern-Systemen, wo Hofsamenpraktiken wirtschaftlich sinnvoll bleiben und zertifizierte Vertriebsnetze weniger entwickelt sind.

Die Marktgröße des Züchtungstechnologiesegments bleibt auf Hybriden ausgerichtet, da Multi-Merkmal-Plattformen nun sowohl den Freilandanbau als auch die kontrollierte Umgebungslandwirtschaft mit derselben genetischen Basis unterstützen können. In der Salatsamen-Branche unterstützt diese Art von Forschung Stapelprogramme, die Krankheitsresistenz, Erntekonsistenz und Stresstoleranz in einer kommerziellen Plattform kombinieren. Diese Richtung erhöht die Wettbewerbsschwelle, da fortschrittliche Hybridprogramme lange Zyklen, zuverlässige Elternlinienkontrolle und nachhaltige Selektionsbudgets erfordern. Der Markt für Salatsamen belohnt daher weiterhin Züchter mit tiefem proprietärem Keimplasma und disziplinierten Kommerzialisierungspipelines.

Nach Anbaumechanismus: Geschützte Systeme gewinnen an Wert, während der Freilandanbau das Volumen anführt

Der Freilandanbau hatte im Jahr 2025 einen Marktanteil von 93,9 % und ist damit der größte Anbaumechanismus im Markt für Salatsamen, während der geschützte Anbau das am schnellsten wachsende Segment mit einer CAGR von 8,5 % bis 2031 ist. Die große Freilandbasis spiegelt weiterhin das Ausmaß der etablierten Produktionsgürtel in China, Spanien und den Vereinigten Staaten wider, wo feldangebauter Salat sowohl Frisch- als auch Verarbeitungskanäle unterstützt. Dennoch erzählt der Volumenanteil allein nicht die vollständige kommerzielle Geschichte, da geschützte Systeme oft einen höheren Wert pro Saatguteinheit aufweisen. Erzeuger, die Gewächshäuser und Hydroponikanlagen betreiben, zahlen mehr für Sorten, die unter künstlichem Licht, dichter Bepflanzung und systemspezifischem Krankheitsdruck validiert sind. Der Markt für Salatsamen erlebt eine allmähliche Verschiebung der Wertkonzentration, auch wenn die Freilandanbaufläche dominant bleibt.

Die Marktgröße des Anbaumechanismus-Segments erhält zusätzliche Unterstützung durch Forschung und Investitionen, die sowohl mit der Gewächshaus- als auch mit der Freilandleistung verbunden sind. Im März 2026 erhielt das Institut für Lebensmittel- und Agrarwissenschaften der Universität Florida einen Bundeszuschuss von 500.000 USD vom Nationalen Institut für Lebensmittel und Landwirtschaft des Landwirtschaftsministeriums der Vereinigten Staaten zur Entwicklung von Salatsorten mit Mehrfachkrankheitsresistenz für Freiland- und Gewächshaussysteme in Florida, Kalifornien und Arizona. Im April 2025 eröffnete Vegpro International auch ein großes Gewächshausprojekt in Quebec, das den kommerziellen Sog der ganzjährigen Salatproduktion widerspiegelt. In der Salatsamen-Branche zeigen diese Entwicklungen, dass Anbausysteme nicht mehr als getrennte Züchtungswelten behandelt werden. Der Markt für Salatsamen bewegt sich stattdessen auf eine Dual-System-Sortenvalidierung zu, bei der eine breitere Gruppe von Erzeugern zuverlässige Leistung in mehr als einem Produktionssetting erwartet.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 43,7 % im Markt für Salatsamen und ist damit das größte regionale Segment sowie die am schnellsten wachsende Region mit einer CAGR von 6,8 % bis 2031. China bleibt der zentrale Anker, da sein Ausmaß in der Salat- und Chicorée-Produktion bedeutet, dass selbst bescheidene Veränderungen in der Hybridpenetration auf aggregierter Ebene eine bedeutende Saatgutnachfrage erzeugen. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen entfällt auf China mehr als die Hälfte der weltweiten Salat- und Chicorée-Produktion, was der Region eine ungewöhnlich starke Basis für die kommerzielle Saatgutproduktion verleiht. Indien, Vietnam, Japan und die Philippinen fügen eine zweite Nachfrageschicht hinzu, da städtische Einzelhandelskanäle und Frischprodukt-Handhabungssysteme sich verbessern. Der Markt für Salatsamen in Asien-Pazifik umfasst auch technologisch fortgeschrittene Nischen, in denen Gewächshaus- und Innenbetreiber Sorten benötigen, die auf definierte Licht- und Temperaturregime abgestimmt sind.

Europa und Nordamerika repräsentieren ein reifes, aber innovationsorientiertes Segment des Marktes für Salatsamen. In Europa treiben strengere Pestizidvorschriften und höhere Rückstandsstandards Erzeuger dazu, Saatgut mit verbesserter genetischer Resistenz einzusetzen. Darüber hinaus beeinflussen die Betonung nachhaltiger landwirtschaftlicher Praktiken und die zunehmende Einführung ökologischer Anbaumethoden in der Region die Saatgutauswahl weiter. Gleichzeitig hält die konsistente Nachfrage aus Freiland- und Gewächshausproduktionskanälen die laufende Sortenentwicklung aufrecht und gewährleistet die Anpassungsfähigkeit an sich verändernde Verbraucherpräferenzen und Umweltbedingungen. In Nordamerika bleibt Kalifornien das primäre Zentrum für kommerzielle Nachfrage, da die Produktion von verarbeitungsgeeigneter Romana- und Eisbergsalat weiterhin in der Region konzentriert ist. Das günstige Klima des Bundesstaates, die etablierte Infrastruktur und die Nähe zu Verarbeitungsanlagen tragen zu seiner Dominanz im Markt für Salatsamen bei.

Regulatorische Disziplin beeinflusst den regionalen Wettbewerb in Nordamerika, da vollständig dokumentierte Saatgutpartien nun einen erheblichen kommerziellen Vorteil bieten. Das Wachstum in dieser Region wird durch städtische Lebensmittelnachfrage, zunehmende Einzelhandelsdurchdringung und die schrittweise Formalisierung von Saatgutsystemen angetrieben. Die Nachfrage nach hochwertigem Saatgut wird weiter durch das wachsende Bewusstsein der Landwirte für die Vorteile verbesserter Saatgutsorten unterstützt, einschließlich höherer Erträge und besserer Resistenz gegen Schädlinge und Krankheiten. Während offen bestäubte Sorten und Hybridderivate in fortgeschrittenen kommerziellen Kanälen weiterhin verbreiteter sind, ist das langfristige Potenzial für Hybriden offensichtlich, da Kühlketteninfrastruktur, Einzelhandelsstandards und formale Vertriebsnetze sich weiter verbessern. Darüber hinaus werden staatliche Initiativen zur Steigerung der landwirtschaftlichen Produktivität und zur Sicherung der Ernährungssicherheit voraussichtlich die Einführung von Hybridsaatgut in der Region weiter fördern.

Wettbewerbslandschaft

Der Markt für Salatsamen ist mäßig konsolidiert, wobei Syngenta AG (Syngenta Group Co., Ltd.), BASF SE, Rijk Zwaan Zaadteelt en Zaadhandel B.V. (Rijk Zwaan Holding B.V.), Enza Zaden Beheer B.V. und East-West Seed International Limited (East-West Seed Group) im Jahr 2025 breite kommerzielle Portfolios über die wichtigsten Salattypen hinweg halten. Der Wettbewerb konzentriert sich auf Unternehmen, die Resistenz, Einheitlichkeit, Ernteeignung und Nacherntequalität in weniger, aber stärkeren Sortenplattformen kombinieren können. Der Verarbeitungskanal hat diesen Druck erhöht, da Käufer validierte Sorten bevorzugen, die das Risiko bei Wasch-, Schneid- und Verpackungsvorgängen reduzieren. Dies begünstigt Unternehmen mit tiefen Keimplasmabibliotheken und langen Versuchsnetzwerken. Es lässt auch kleineren Züchtern weniger Spielraum für den Wettbewerb, es sei denn, sie zielen auf eine spezifische Marktlücke ab, wie Hitzeanpassung, Bio-Saatgut oder Eignung für die kontrollierte Umgebungslandwirtschaft.

Der Markt für Salatsamen wird auch durch strategische Schritte geprägt, die die regionale Reichweite und technische Kompetenz stärken. Im Juni 2025 trat Vilmorin & Cie SA in exklusive Gespräche mit der Abu Dhabi Developmental Holding Company ein, um eine Partnerschaft mit Fokus auf Gemüsesaatgut und wüstenangepasste Genetik aufzubauen, was unterstreicht, wie sich große Züchter für die Nachfrage in ariden Klimazonen positionieren. Im September 2025 gab Sakata Vegetables Europe die Übernahme des Zwiebel- und Schalottengeschäfts von Allium Seeds bekannt, was den Betriebsumfang von Sakata Seed Corporation in Europa über salatspezifische Linien hinaus erweitert. Diese Schritte sind wichtig, da eine breitere Plattformgröße stärkere Züchtungsbudgets, tiefere Distribution und breitere regulatorische Abdeckung unterstützen kann.

Ein drittes Wettbewerbsmuster ist die wachsende Bedeutung gemeinsamer technischer Infrastruktur rund um Saatgutgesundheit und Forschung. Der Internationale Saatgutverband veröffentlichte im Jahr 2025 aktualisierte Validierungsleitlinien für Saatgutgesundheitsmethoden, die konsistentere Testerwartungen in den Handelsregionen unterstützen. Öffentliche Forschung speist ebenfalls die Pipeline, wie das Züchtungsprogramm der Universität Florida zeigt, das krankheitsresistente Materialien sowohl in Gewächshaus- als auch in Freilandumgebungen testet. Der Markt für Salatsamen bleibt daher offen für Innovationen, aber der Weg zur Skalierung ist schwieriger als er aussieht, da technische, Compliance- und Kundenvalidierungsanforderungen alle gleichzeitig steigen. Etablierte Züchter halten weiterhin einen dauerhaften Wettbewerbsvorteil im globalen Markt für Salatsamen.

Branchenführer im Bereich Salatsamen

-

BASF SE

-

East-West Seed International Limited

-

Rijk Zwaan Zaadteelt en Zaadhandel B.V. (Rijk Zwaan Holding B.V.)

-

Syngenta AG (Syngenta Group Co., Ltd.)

-

East-West Seed International Limited (East-West Seed Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Enza Zaden Beheer B.V. gab bekannt, dass kommerzielle Saatgutmengen seiner neuen Eisbergsalat-Sorten mit intermediärer Resistenz gegen Nasonovia ribisnigri Nr:1 sowie HR Nr:0, IR Nr:1 und vollständiger Bremia-Resistenz (Bl:29–41) ab Mitte 2026 verfügbar sein werden. Die Aussaat wird voraussichtlich im Juni beginnen und richtet sich an europäische Frischmarkterzeuger.

- Mai 2026: Syngenta AG stellte 'Renegade' vor, eine Romana-Salatsorte, die mit hoher Resistenz gegen das Impatiens-Nekrotische-Fleckenvirus und Schossentoleranz entwickelt wurde. Diese Sorte wurde speziell für die Anbaubedingungen des Salinas Valley in Kalifornien entwickelt und ist sowohl für Frischmarkt- als auch für Verarbeitungsanwendungen bestimmt.

- April 2025: Vegpro International eröffnete ein 5,2 Hektar großes Gewächshaus in Sherrington, Quebec, das eine Investition von 135 Millionen CAD (97 Millionen USD) in die Salatproduktion in kontrollierter Umgebung darstellt und das Kapitalvolumen veranschaulicht, das in diesem Kanal in Nordamerika eingesetzt wird.

Umfang des globalen Berichts über den Markt für Salatsamen

Ein Salatsamen ist ein winziges, längliches, graubraunes oder weißes Achäne, das von der reifen Lactuca sativa-Pflanze produziert wird. Botanisch gesehen ist es eine einsamige Trockenfrucht, die einen ölreichen Embryo enthält und ausschließlich zur Kultivierung verschiedener knackiger, blättriger Salate verwendet wird. Der Bericht über den Markt für Salatsamen ist segmentiert nach Züchtungstechnologie (Hybriden und offen bestäubten Sorten sowie Hybridderivaten), nach Anbaumechanismus (Freilandanbau und geschützter Anbau) sowie nach Geografie (Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika und Südamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Afrika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Europa | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Iran | ||

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Argentinien | ||

| Brasilien | ||

| Übriges Südamerika | ||

| Züchtungstechnologie | Hybriden | ||

| Offen bestäubte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | |||

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Europa | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Iran | |||

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Argentinien | |||

| Brasilien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nachfrage nach Salatsamen bis 2031 an?

Das Wachstum wird durch den Konsum verpackter Salate, die breitere Nutzung der kontrollierten Umgebungslandwirtschaft und eine stärkere Nachfrage nach krankheitsresistenter und klimaresilienter Genetik unterstützt. Der Sektor wird voraussichtlich von 533,76 Millionen USD im Jahr 2026 auf 701,36 Millionen USD bis 2031 mit einer CAGR von 5,61 % wachsen.

Warum führen Hybriden die kommerzielle Einführung bei Salatpflanzgut an?

Hybriden führten im Jahr 2025 mit einem Anteil von 81,1 %, da sie bessere Einheitlichkeit, Resistenz und Nacherntebeständigkeit bieten, was für Verarbeiter, Einzelhändler und mechanisierte Erzeuger wichtig ist.

Welches Anbausystem expandiert am schnellsten in Bezug auf die Salatsamennachfrage?

Der geschützte Anbau expandiert am schnellsten mit einer CAGR von 8,6 % bis 2031, obwohl der Freilandanbau im Jahr 2025 mit einem Anteil von 93,9 % das größte System blieb.

Welche Region bietet die stärkste kurzfristige Wachstumschance?

Asien-Pazifik ist die größte regionale Basis und die am schnellsten wachsende Region mit einem Anteil von 43,7 % im Jahr 2025 und einer CAGR von 6,8 % bis 2031, unterstützt durch Chinas Ausmaß und eine breitere Hybrideinführung in anderen asiatischen Ländern.

Was sind die größten operativen Risiken für Saatgutunternehmen in diesem Bereich?

Die Hauptrisiken sind schnelle Pathogenentwicklung, lange Züchtungszyklen, strengere Pflanzenschutzvorschriften und zunehmender Hitzestress, der die kommerzielle Leistung beeinträchtigen und die Lebensdauer von Resistenzpaketen verkürzen kann.

Wie konzentriert ist der Wettbewerb unter den Salatsamen-Lieferanten?

Der Wettbewerb ist moderat und nicht extrem. Große Züchter wie Syngenta AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., Enza Zaden Beheer B.V., HM. CLAUSE, Inc. und Vilmorin & Cie SA haben starke Positionen, aber der Markt wird nicht von nur wenigen Akteuren kontrolliert.

Seite zuletzt aktualisiert am: