Marktgröße und Marktanteil für Spinatsamen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

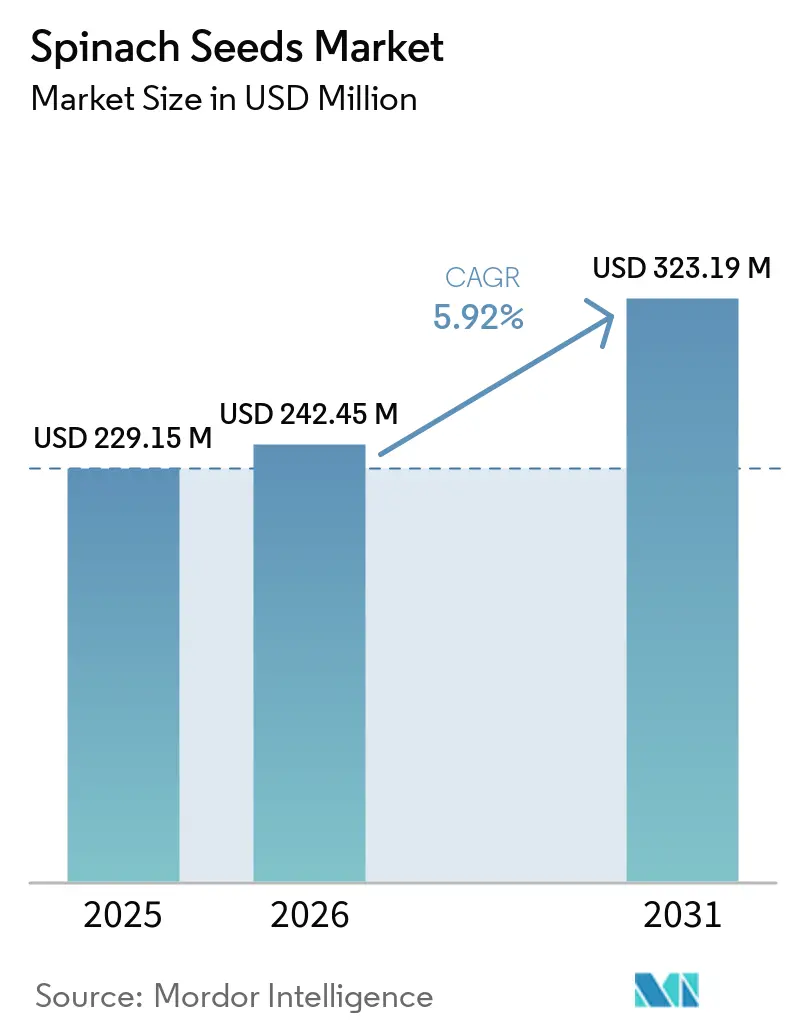

| Marktgröße (2026) | 242.45 Millionen US-Dollar |

| Marktgröße (2031) | 323.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Spinatsamen von Mordor Intelligence

Die Marktgröße für Spinatsamen wurde im Jahr 2025 auf USD 229,15 Millionen geschätzt und soll von USD 242,45 Millionen im Jahr 2026 auf USD 323,19 Millionen bis 2031 wachsen, bei einer CAGR von 5,92 % während des Prognosezeitraums (2026–2031). Der Markt für Spinatsamen wird durch eine entschiedene Hinwendung zu krankheitsresistenter Hybridgenetik neu gestaltet, da große kommerzielle Anbauer eine höhere Feldzuverlässigkeit, engere Erntehomogenität und eine stabilere Einzelhandelsversorgung benötigen. Dieser Wandel ist mit der Einzelhandelsnachfrage nach einer ganzjährigen Versorgung mit Babyblattspinat verbunden, was den kommerziellen Wert von Sorten erhöht hat, die über Jahreszeiten und Produktionssysteme hinweg konstant leistungsfähig sind. Der Markt für Spinatsamen weist auch eine klare angebotsseitige Schwachstelle auf, da Forscher der Washington State University im Jahr 2025 bestätigten, dass der pazifische Nordwesten der Vereinigten Staaten fast ein Fünftel des weltweiten Spinatsamenangebots produziert, was bedeutet, dass eine begrenzte Anzahl von Produktionszonen nach wie vor eine überproportionale globale Bedeutung hat. Derselbe Markt zieht auch mehr Investitionen in behandeltes Saatgut, hydroponische Eignung und Züchtungsgeschwindigkeit an, da Anbauer nun mehr für Saatgutpartien zahlen, die das Betriebsrisiko in geschützten Systemen und unter strengen Käuferspezifikationen reduzieren.

Wichtigste Erkenntnisse des Berichts

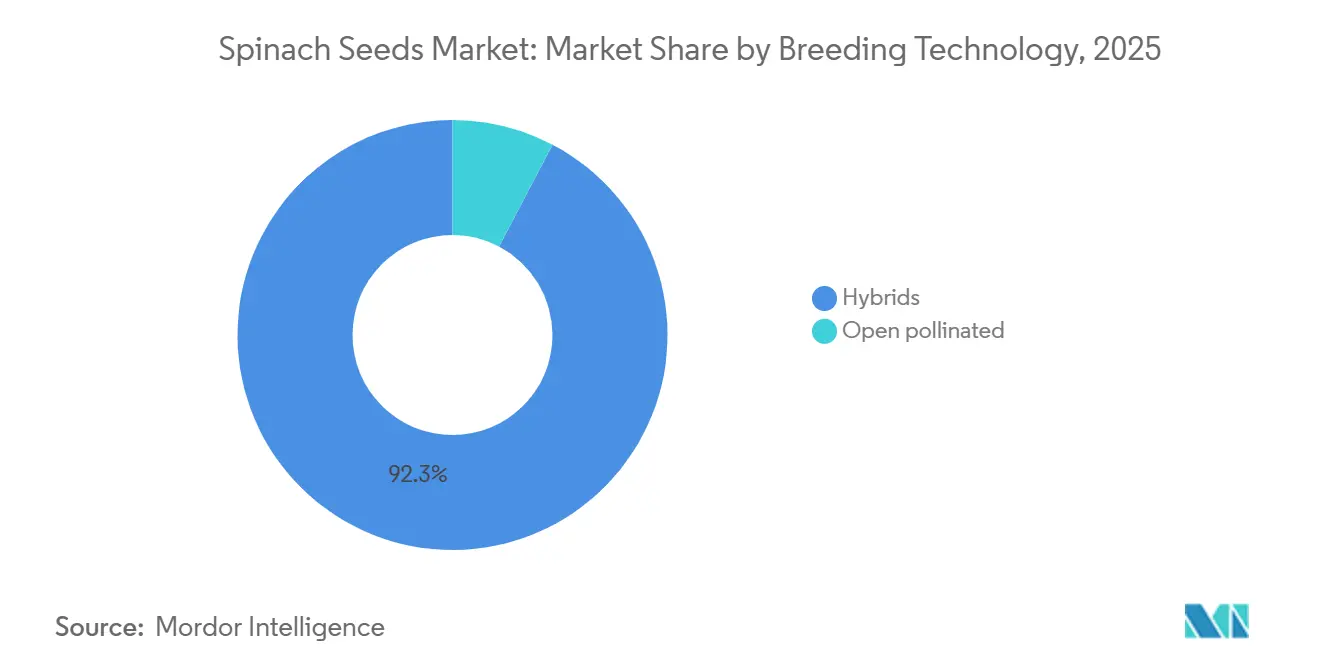

- Im Jahr 2025 machten Hybriden 92,3 % des Marktes für Spinatsamen aus und werden das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 6,0 % von 2026 bis 2031.

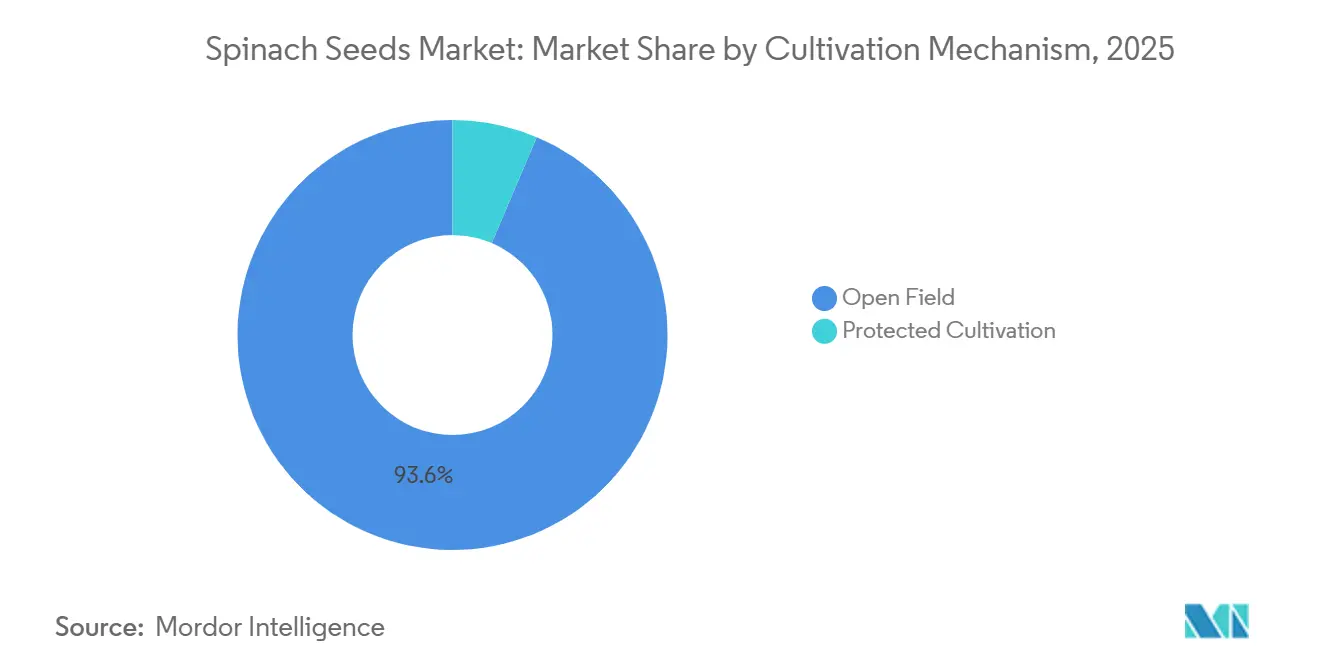

- Nach Anbaumechanismus war der Freilandanbau das größte Segment mit einem Anteil von 93,6 % am Markt für Spinatsamen im Jahr 2025, und der geschützte Anbau ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,8 % zwischen 2026 und 2031.

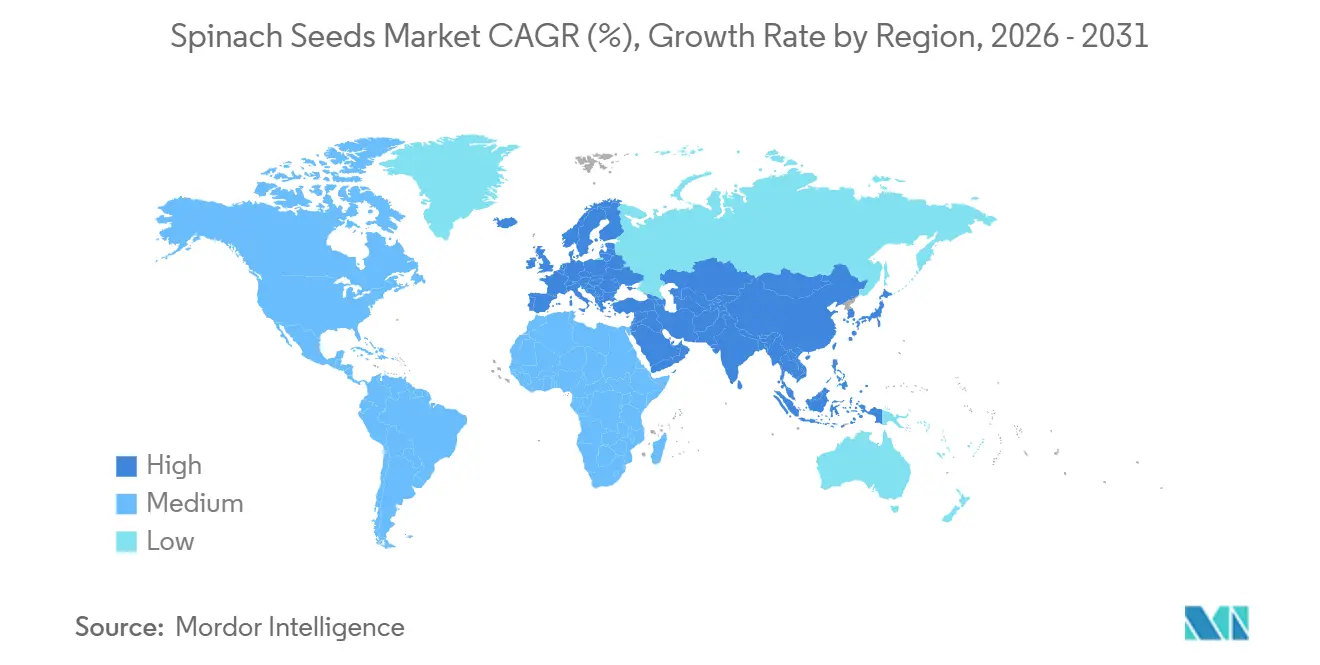

- Nach Geografie war Asien-Pazifik das größte regionale Segment mit einem Umsatzanteil von 42,0 % im Jahr 2025, und Europa ist das am schnellsten wachsende regionale Segment mit einer prognostizierten CAGR von 6,9 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spinatsamen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybridersatz für Krankheitsresistenz und Homogenität | +1.8% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ganzjährige Babyblattspinat-Einzelhandelsprogramme | +1.0% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Expansion von Gewächshaus- und Hydroponik-Spinat | +0.9% | Europa, Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach Bio-Saatgut | +0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausgelöste Resistenz-Upgrades | +0.6% | Global, hauptsächlich Kernregion Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Klimaresistente Züchtung für Wettervariabilität | +0.5% | Global, mit frühen Gewinnen in Südeuropa und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybridersatz für Krankheitsresistenz und Homogenität

Der Wechsel von offen abblühenden Linien zu hybridem Spinatsaatgut ist in vielen Produktionssystemen zu einer kommerziellen Notwendigkeit geworden, da das Krankheitsmanagement allein durch chemische Mittel zunehmend schwieriger zu erreichen ist. Bei offen abblühenden Sorten wurde im Allgemeinen eine Resistenz gegen 4 bis 8 Pathotypen von Peronospora effusa getragen, während führende kommerzielle Hybriden eine Resistenz gegen alle 20 offiziell anerkannten Rassen aufwiesen, was unter Handels- und Verarbeiterverträgen eine deutliche Leistungslücke schuf. Nunhems Netherlands B.V. erklärte im Jahr 2025, dass strengere Beschränkungen für chemische Saatgutbehandlungen die genetische Resistenz für Spinatanbauer in den Vereinigten Staaten immer wichtiger machten, und dieser Kommentar spiegelt einen breiteren Wandel wider, der in anderen wichtigen Regionen bereits sichtbar ist[1]Quelle: Nunhems Netherlands B.V., "Spinach Portfolio Uses Genetic Strength for Optimal Yield," nunhems.com. Im Spinach Seeds Markt bedeutet dies, dass der Ersatz durch Hybriden nicht nur eine Ertragsentscheidung ist, da Anbauer ohne breitspektrige Resistenz eine höhere Wahrscheinlichkeit des Vertragsausfalls und ein geringeres Vertrauen in die saisonale Planung haben. Es bedeutet auch, dass Züchter mit umfangreicheren Resistenzbibliotheken eine stärkere Preissetzungsmacht halten können, da sie die Kontinuität der Versorgung verkaufen und nicht nur Saatguteinheiten. Das Ergebnis ist, dass der Spinach Seeds Markt durch Ersatzzyklen eine wiederkehrende Nachfrage erzeugt, selbst wenn das Wachstum der Anbaufläche insgesamt bescheiden bleibt.

Ganzjährige Babyblattspinat-Einzelhandelsprogramme

Einzelhandelsprogramme für Spinat erwarten nun eine deutlich stabilere wöchentliche Versorgung, was die Art und Weise verändert hat, wie Anbauer Saatgutportfolios im gesamten Markt für Spinatsamen auswählen. Babyblattkäufer bevorzugen zunehmend Sorten, die Blattqualität, Homogenität und Erntezeitpunkt unter verschiedenen Aussaatfenstern erhalten können, was den Wert breiter Saatgutkataloge gegenüber einzelnen herausragenden Sorten steigert. Dieser Wandel ist wichtig, weil Anbauer, die den organisierten Einzelhandel beliefern, eine zuverlässige Sukzessionspflanzung benötigen und ihre Einkäufe eher bei Züchtern konzentrieren, die mehrere Klimazonen und Pflanzfenster abdecken können. Der kommerzielle Vorteil verlagert sich daher zu Unternehmen, die ein vollständiges Jahresprogramm unterstützen können, von kühleren Monaten bis zu Stressphasen, mit konsistenten Produktstandards. Im Markt für Spinatsamen vergrößert dies die Lücke zwischen Züchtern mit tiefen Portfolios und kleineren Akteuren, deren Angebote nicht den gesamten Produktionskalender abdecken. Es stärkt auch die Verbindung zwischen Saatgutwahl und Kundenbindung, da ein gescheiterter saisonaler Übergang die Anbaubeziehungen viel stärker beeinflussen kann als ein geringer Preisunterschied.

Expansion von Gewächshaus- und Hydroponik-Spinat

Geschützte Systeme schaffen eine eigenständige Nachfrageschicht im Markt für Spinatsamen, da Hydroponik- und Gewächshausbetreiber Saatgut nicht auf dieselbe Weise kaufen wie Freilandanbauer. Diese Betreiber legen Wert auf Saatgutbehandlungsqualität, synchronisiertes Auflaufen, kompakten Pflanzenwuchs und saubere Leistung unter eng gesteuerten Wasser- und Lichtbedingungen. CleanGreens Solutions und GreenLife Company kündigten 2025 ein 24.000 Quadratmeter großes aeroponisches Gewächshausprojekt in Kuwait an, bei dem Spinat zu den Kernkulturen gehört, was zeigt, dass Investitionen in die Ernährungssicherheit die Nachfrage nach spezialisierten Saatgutprodukten in kontrollierten Systemen direkt ankurbeln[2]Quelle: CleanGreens Solutions, "CleanGreens Brings Its Aeroponic Expertise to the Middle East's Largest Sustainable Farming Project," ggba.swiss. Das 2026 gegründete Dutch Leafy Hydroponic Consortium umfasst auch Spinat in mehrjährigen Gewächshausarbeiten, was auf eine organisiertere Bemühung hindeutet, kulturspezifische hydroponische Herausforderungen zu lösen, die die Einführung historisch begrenzt haben. Im Markt für Spinatsamen schafft das Raum für Premium-Saatgutformate mit Behandlung, da Betriebsverluste in kontrollierten Systemen kostspielig sind und Anbauer mehr für Homogenität zahlen, wenn dies das Erntrisiko reduziert.

Wachstum der Nachfrage nach Bio-Saatgut

Die biologische Spinatproduktion baut innerhalb des Marktes für Spinatsamen einen separaten Nachfragestrom auf, da zertifizierte Systeme nicht auf dieselben behandelten Saatgutoptionen zurückgreifen können, die in konventionellen Programmen verwendet werden. Das veranlasst Züchter, Sorten zu entwickeln, die akzeptable Vitalität mit stärkerer Krankheitstoleranz unter geringeren Inputbedingungen verbinden, was keine einfache Erweiterung des Standardportfolios ist. Das kommerzielle Problem besteht darin, dass Bio-Anbauer gleichzeitig Konformität und Leistung benötigen, und Saatgutengpässe in dieser Nische können Pflanzentscheidungen schneller verzögern als in konventionellen Systemen. In Europa und Nordamerika macht dies bio-geeignete Spinatgenetik für Unternehmen, die Premium-Positionen im gesamten Kundenstamm verteidigen wollen, strategisch wichtiger. Der Markt für Spinatsamen profitiert daher nicht nur von steigenden Bio-Anbauflächen, sondern auch von der höheren technischen Schwierigkeit, zertifiziertes Saatgut zu liefern, das dennoch Qualitätserwartungen erfüllen kann. Dies bleibt eine der deutlicheren Nischen, in denen ein kleinerer Volumenanteil dennoch einen bedeutenden Einfluss auf das Wertwachstum haben kann.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell evolvierender falscher Mehltau und Mehrfachkrankheitsdruck | -0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Saatgutproduktion in wenigen wetterempfindlichen Regionen | -0.5% | Globale Lieferkette, insbesondere pazifischer Nordwesten und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Sommerkeimlimits und Schossen in warmen Klimazonen | -0.4% | Naher Osten, Süd- und Südostasien, Südeuropa | Mittelfristig (2–4 Jahre) |

| Lange Züchtungszyklen und komplexe Spinatgenetik | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell evolvierender falscher Mehltau und Mehrfachkrankheitsdruck

Das unmittelbarste Hemmnis im Markt für Spinatsamen ist die Geschwindigkeit, mit der Krankheitsdruck ein kommerzielles Resistenzpaket veralten lassen kann. Im Jahr 2025 berichteten Forscher des Agrarforschungsdienstes des Landwirtschaftsministeriums der Vereinigten Staaten über neue Pathogenitätsmuster und identifizierten drei zusätzliche Rassen bei der Untersuchung von 70 kommerziellen Kultivaren, was die mutationsbedingten Herausforderungen für Züchter verdeutlicht. Dies schafft ein Einführungsrisiko, da Sorten in späten Versuchsphasen möglicherweise neu bewertet werden müssen, wenn eine neue Rasse auftritt, was die Kommerzialisierung nach jahrelangen versunkenen Züchtungskosten verzögern kann. Es reduziert auch den verfügbaren genetischen Raum, wenn Züchter Resistenz gegen Peronospora effusa, Stemphylium vesicarium, Fusarium-Welke und weißen Rost in derselben Linie stapeln müssen. Für den Markt für Spinatsamen bedeutet dies, dass der Wert noch wachsen kann, aber Züchtungskosten und -geschwindigkeit entscheidender werden als bloße Skalierung.

Konzentration der Saatgutproduktion in wenigen wetterempfindlichen Regionen

Der Markt für Spinatsamen steht vor einem strukturellen Versorgungsrisiko, da die Saatgutvermehrung auf eine kleine Anzahl von Geographien mit sehr spezifischen agronomischen Bedingungen konzentriert bleibt. Der pazifische Nordwesten der Vereinigten Staaten, Dänemark und Neuseeland bilden den Kern der globalen Produktion, und die Washington State University hob 2025 hervor, dass der pazifische Nordwesten allein fast ein Fünftel des weltweiten Spinatsamenangebots ausmacht[3]Quelle: Washington State University, "Wild Spinach Offers Path to Breed Disease Resistance into Cultivated Varieties," WSU Insider, news.wsu.edu. Dieselbe Forschung stellte auch fest, dass die Fusarium-Welke ein anhaltendes Problem für Saatgutanbauer im pazifischen Nordwesten bleibt, die auf lange Fruchtfolgen und Bodenbewirtschaftungspraktiken angewiesen sind, da eine robuste kommerzielle Resistenz noch begrenzt ist. Das bedeutet, dass ein einzelnes Wetterereignis oder ein Krankheitsrückschlag in einer dieser Regionen die globale Verfügbarkeit einschränken und das Beschaffungsrisiko auf Anbauer und Verarbeiter verlagern kann. Im Markt für Spinatsamen ist diese Fragilität bedeutsam, da Substitute kurzfristig begrenzt sind und Saatgut nicht schnell aus nicht verwandten Produktionszonen verlagert werden kann. Lange Züchtungszyklen verschärfen das Problem, da die Branche selbst dann, wenn ein Bedarf erkennbar ist, verlorene Genetik nicht ersetzen oder das Angebot in einer oder zwei Saisons wieder aufbauen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden verankern die kommerzielle Spinatproduktion

Hybriden hielten im Jahr 2025 einen Marktanteil von 92,3 % im Markt für Spinatsamen und waren damit der klare Marktführer, da kommerzielle Anbauer Resistenz, Homogenität und zuverlässigere Erträge priorisierten. Sie sind auch das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,0 % von 2026 bis 2031. Diese Dominanz spiegelt eine lange Standardisierungsphase rund um F1-Saatgut in großen Frisch- und Verarbeitungsprogrammen wider, bei denen selbst ein bescheidener Rückgang der Bestandsqualität den Erntezeitpunkt und die Akzeptanz durch Verpackungsbetriebe beeinflussen kann. Der Markt für Spinatsamen begünstigt Hybriden auch weiterhin, da neue Krankheitsrassen Anbauer dazu zwingen, Sorten schneller zu ersetzen als in stabileren Gemüsekategorien. Nunhems Netherlands B.V. erweiterte sein kommerzielles Portfolio in den Vereinigten Staaten im Jahr 2025 auf mehr als 10 Sorten mit Peronospora effusa-Rasse-20 (Pe:20)-kompatibler Resistenz und demonstrierte damit, wie schnell Lieferanten auf Resistenzdruck in einer wichtigen Produktionsregion reagieren. Enza Zaden Beheer B.V. hat sich auch mit vollständiger Rassenresistenzgenetik als Kernwertversprechen positioniert, was die Ansicht unterstützt, dass der Hybridwettbewerb nun um Haltbarkeit und Feldsicherheit und nicht nur um den nominalen Ertrag kreist.

Die kleinere Basis der offenen Bestäubung ist in Teilen Asiens und Afrikas noch relevant, wo Preissensitivität, lokale Anpassung und ungleicher Zugang zu Premium-Saatgut das Kaufverhalten prägen. Diese Linien behalten auch in der biologischen Produktion ihre Relevanz, wo zertifizierte Versorgungslücken die Tür für Nicht-Hybrid-Formate öffnen können, insbesondere wenn Anbauer eine sofortige Pflanzoption benötigen. Dennoch begünstigt die langfristige Richtung des Marktes für Spinatsamen verbesserte Genetik in diesem Teil des Portfolios, da bessere Resistenz die Leistungslücke schließen kann, ohne eine vollständige Hybridplattform zu erfordern. Eine wissenschaftliche Studie aus dem Jahr 2025 der University of Arkansas kartierte einen wichtigen quantitativen Merkmalslokus für Fusarium-Welke-Resistenz auf Chromosom 6 in Spinacia turkestanica und lieferte Züchtern einen praktischen markierungsgestützten Weg zur Verbesserung von Material jenseits der obersten Hybridstufe. Das ist wichtig, weil der Markt für Spinatsamen den Zugang zu Qualität in unterversorgten Regionen noch ausweiten kann, wenn Resistenzmerkmale im Laufe der Zeit in kostengünstigere Angebote übergehen.

Nach Anbaumechanismus: Geschützter Anbau gewinnt gegenüber Freilandanbau an Boden

Der Freilandanbau machte im Jahr 2025 einen Marktanteil von 93,6 % im Markt für Spinatsamen aus und blieb damit der größte Anbaumechanismus, da die Wirtschaftlichkeit des großflächigen Spinatanbaus in den meisten Produktionsregionen nach wie vor Freilandsysteme begünstigt. Diese Basis wird durch etablierte Frisch- und Verarbeitungslieferketten in Kalifornien, Europa und Asien gestützt, wo Direktsaat und Flächenfeldmanagement die Stückkosten attraktiv halten. Die in Kalifornien beschriebene Babyblattspinat-Produktion verdeutlicht den Maßstab, in dem große Betriebe Spinat aussäen, und bestätigt, dass große Freilandprogramme weiterhin die Grundnachfrage nach Saatgut verankern. Im Markt für Spinatsamen bedeutet das, dass die Freilandnachfrage auch dann widerstandsfähig bleibt, wenn neuere Systeme expandieren, da Freilandflächen nach wie vor den Großteil des kommerziellen Saatgutvolumens absorbieren. Es bedeutet auch, dass Züchter weiterhin nachvollziehbare Resistenzpakete und zuverlässige Feldleistung liefern müssen, da große Käufer zunehmend dokumentierte Sorteneigenschaften verlangen, bevor sie Saatgut für Versorgungsprogramme genehmigen.

Der geschützte Anbau hatte im Jahr 2025 einen kleineren Anteil am Markt für Spinatsamen, ist aber der am schnellsten wachsende Anbaumechanismus mit einer CAGR von 6,8 % bis 2031. Dieses Segment expandiert, weil Gewächshaus- und Hydroponikbetreiber klimaunabhängige Produktion, engere Ernteplanung und stabilere Ergebnisse für städtische und Premium-Einzelhandelskanäle benötigen. CleanGreens Solutions und GreenLife Company zeigen auch, wie geschützte Systeme in heißen Klimamärkten, wo die Freilandsommerproduktion begrenzt ist, zum Standardweg werden. Für den Markt für Spinatsamen geht die Bedeutung dieses Segments über das Volumen hinaus, da geschützte Anbauer für Präzision kaufen, was die Premiumpreisgestaltung für behandeltes Saatgut mit gleichmäßigem Auflaufen, kompaktem Wachstum und saubererer Ernteterminplanung unterstützt.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 42,0 % der Marktgröße für Spinatsamen aus und war damit der größte regionale Block im Markt für Spinatsamen. China bleibt der wichtigste Anker für diese Position, da sein überwältigender Anteil an der weltweiten Spinatproduktion eine große nachgelagerte Saatgutnachfrage schafft, die sowohl mit dem Frischverbrauch als auch mit Verarbeitungsströmen verbunden ist. Japan fügt innerhalb der Region ein höherwertiges Profil hinzu, da Anbauer dort mehr Wert auf geschützte Systeme, gleichmäßige Blattqualität und Premium-Einzelhandelsstandards legen. Indien, Indonesien und Vietnam fügen eine andere Nachfrageschicht hinzu, in der die Hybrideinführung noch voranschreitet, was dem Markt für Spinatsamen Wachstumsraum durch Konversion und nicht nur durch Flächenexpansion gibt.

Europa ist das am schnellsten wachsende regionale Segment im Markt für Spinatsamen mit einer prognostizierten CAGR von 6,9 % von 2026 bis 2031. Dieser regionale Schwung ergibt sich aus einer Kombination von Investitionen in kontrollierte Umgebungen, strengeren Saatguterwartungen in Bio-Kanälen und dem laufenden Ersatzzyklus, der durch neue Rassen des falschen Mehltaus ausgelöst wird. Die Entwicklung der Peronospora effusa-Rasse 20 (Pe:20) hatte direkte Relevanz für europäische Anbauer, da die neue Rasse aus Isolaten identifiziert wurde, die sowohl in Europa als auch in den Vereinigten Staaten gesammelt wurden, was die Notwendigkeit aktualisierter Resistenzpakete in kommerziellen Programmen verstärkte. Die Niederlande und Belgien sind in der regionalen Geschichte besonders wichtig, da sie die hydroponische Spinatarbeit weiter vorantreiben als die meisten Märkte, während Frankreich und Italien bedeutende Produktions- und Verbrauchszentren bleiben. Nordamerika bleibt ein wichtiger kommerzieller Saatgutmarkt im globalen Markt für Spinatsamen, da die Vereinigten Staaten in Verarbeitungs- und Babyblattsystemen weiterhin stark auf Hybridsorten angewiesen sind und der Bedarf an Krankheitsmanagement die Ersatznachfrage aktiv hält.

Der Nahe Osten sticht im Markt für Spinatsamen hervor, da der geschützte Anbau in Golfbedingungen oft der einzige zuverlässige Weg für die Sommer- und Ganzjahresproduktion ist. Das GreenLife Company-Projekt in Kuwait und der breitere Anstieg von Investitionen in die Ernährungssicherheit in der Region zeigen, warum gewächshausgeeignetes Saatgut in regionalen Kaufentscheidungen immer wichtiger wird. Afrika wird von einer kleinen Gruppe stärkerer Gartenbauländer angeführt, aber mehrere aufstrebende Märkte haben noch Raum für die Konversion von offen bestäubten zu Hybridsorten, wo kommerzielle Spinatlieferketten organisierter werden. Südamerika bietet ein gemischtes Bild für den Markt für Spinatsamen, da Schossen und Keimstress bei warmem Wetter die Freilandproduktionsfenster einschränken, was den kommerziellen Wert von Hybriden mit besserer Schultersaisonstabilität und Hitzetoleranz erhöht.

Wettbewerbslandschaft

Der Markt für Spinatsamen ist mäßig konsolidiert, wobei eine Gruppe europäischer Züchter eine starke technische Position in der Resistenzzüchtung und Babyblattspinat-Genetik innehat. KWS Vegetables B.V., Rijk Zwaan Zaadteelt en Zaadhandel B.V., BASF SE., Syngenta AG und Bayer AG bleiben wichtige Namen, da der Markt für Spinatsamen Unternehmen belohnt, die mit weniger Verzögerung von der Pathogenüberwachung zur kommerziellen Markteinführung übergehen können. In der Praxis basiert der Wettbewerbsvorteil auf Genetik, Feldvalidierung, Behandlungsqualität und der Fähigkeit, einen Anbauer über mehrere Pflanzfenster hinweg zu versorgen. Der Markt für Spinatsamen wird nicht allein durch die Kataloggröße bestimmt, da Käufer zunehmend Krankheitsresistenz, regionale Anpassungsfähigkeit und einen zuverlässigen Plan zur Bewältigung neuer Krankheitsrassen priorisieren, wenn diese auftreten.

Syngenta AG machte einen weiteren bemerkenswerten Schritt, als es 2025 eine Partnerschaft mit Tropic einging, um die durch Genomeditierung induzierte Gensilenzierung (GEiGS) über Gemüsekulturen hinweg zur Entwicklung von Krankheitsresistenz einzusetzen, was auf eine zukünftige Verschiebung in der Art und Weise hindeutet, wie dauerhafte Resistenz im Markt für Spinatsamen aufgebaut werden könnte. Rijk Zwaan Zaadteelt en Zaadhandel B.V. stärkte auch seine Wettbewerbsposition durch anhaltende Forschungsausgaben und meldete im Geschäftsjahr 2024/2025 Forschungs- und Entwicklungsausgaben von EUR 204 Millionen (USD 222 Millionen), was seine Fähigkeit unterstützt, ein breites und technisch anspruchsvolles Gemüseportfolio zu verteidigen. Diese Schritte sind wichtig, weil der Markt für Spinatsamen für Züchter, die keine langen Entwicklungszyklen und wiederholte Resistenz-Resets verkraften können, immer weniger verzeihend wird. Sie zeigen auch, dass Geschwindigkeit und nicht nur Skalierung zu einer zentralen Wettbewerbsvariable wird.

Ein weiteres wichtiges Signal kam von Vilmorin & Cie SA, das 2025 ankündigte, exklusive Gespräche aufgenommen zu haben, um eine strategische und finanzielle Partnerschaft mit der Abu Dhabi Developmental Holding Company im Bereich Gemüsesaatgut aufzubauen, einschließlich eines gemeinsamen Forschungs- und Entwicklungsaspekts durch Silal. Das ist wichtig, weil der Markt für Spinatsamen klare Wachstumspotenziale in der wüstenangepassten Züchtung, in Formaten für den geschützten Anbau und in der Leistung in tropischen Klimazonen hat. Die Bio-zertifizierte Nische ist eine weitere Chance, da das Angebot in mehreren kommerziellen Programmen enger als die Nachfrage bleibt, was Raum für Spezialisten mit saubereren Resistenzpaketen und zuverlässiger Saatgutverfügbarkeit lässt. Insgesamt lässt der Markt für Spinatsamen noch Raum für kleinere Herausforderer, aber nur dort, wo sie ein spezifisches Produktionsproblem besser lösen können als die großen etablierten Züchter.

Marktführer in der Spinatsamen-Branche

-

Bayer AG

-

Syngenta AG

-

KWS Vegetables B.V.

-

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

-

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Rijk Zwaan Zaadteelt en Zaadhandel B.V. meldete die Ergebnisse des Geschäftsjahres 2024/2025 mit einem Nettoumsatzwachstum von 9 % auf EUR 684 Millionen (USD 746 Millionen) und Gesamtausgaben für Forschung und Entwicklung von EUR 204 Millionen (USD 222 Millionen), was seine Position als eines der Unternehmen mit der höchsten Forschungsintensität im globalen Gemüsesaatgutsektor stärkt und einen Züchtungsweg für kommerzielle Saatgutunternehmen zur Integration von Fusarium-Welke-Resistenz in Hybridlinien einschließlich Spinatsorten bietet.

- Juli 2025: Nunhems Netherlands B.V. (BASF's Gemüsesaatgutgeschäft unter der Marke Nunhems) erweiterte sein kommerzielles Spinatportfolio in den Vereinigten Staaten auf mehr als 10 Sorten, die gegen mehrere Rassen von Peronospora effusa resistent sind, und nannte erhöhten Krankheitsdruck und reduzierten Zugang zu chemischen Saatgutbehandlungen als wichtigste Marktkatalysatoren.

- Mai 2025: Syngenta AG und Tropic unterzeichneten eine strategische Zusammenarbeit zur Einführung von Tropics durch Genomeditierung induzierter Gensilenzierungstechnologie (GEiGS) im gesamten Gemüseportfolio von Syngenta zur Entwicklung von Krankheitsresistenz, wobei Spinat zu den Zielkulturen gehört. Die Vereinbarung schafft einen neuen Werkzeugweg zur Erzielung dauerhafter Resistenz ohne konventionelle Introgression und komprimiert potenziell die Zeit von der Pathogenidentifizierung bis zur kommerziellen Sortenmarkteinführung.

Umfang des globalen Berichts über den Markt für Spinatsamen

Ein Spinatsamen ist eine kleine, harte, bräunlich-braune Fortpflanzungseinheit, die von der reifen Spinacia oleracea-Pflanze produziert wird. Botanisch gesehen ist es eine winzige, stärkereiche Frucht (Utrikel), die ausschließlich zum Anbau von nährstoffreichem, kühlsaisonalem Blattgemüse verwendet wird.

Der Bericht über den Markt für Spinatsamen ist segmentiert nach Züchtungstechnologie (Hybriden und offen bestäubten Sorten sowie Hybridderivaten), Anbaumechanismus (Freilandanbau und geschützter Anbau) und Geografie (Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika und Südamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Afrika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Iran | ||

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Argentinien | ||

| Brasilien | ||

| Rest von Südamerika | ||

| Züchtungstechnologie | Hybriden | ||

| Offen bestäubte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | |||

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Iran | |||

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Argentinien | |||

| Brasilien | |||

| Rest von Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Spinatsamen?

Der Markt für Spinatsamen wird im Jahr 2026 auf USD 242,45 Millionen geschätzt und soll bis 2031 USD 323,19 Millionen erreichen, mit einer CAGR von 5,92 %.

Welche Züchtungstechnologie führt die Nachfrage nach Spinatsamen an?

Hybriden führen die Nachfrage an und hielten im Jahr 2025 einen Anteil von 92,3 %, da kommerzielle Anbauer zunehmend stärkere Krankheitsresistenz und eine gleichmäßigere Ernteleistung benötigen.

Warum ersetzen Anbauer Spinatsorten jetzt häufiger?

Neue Rassen des falschen Mehltaus, einschließlich Pe:20, verkürzen die kommerzielle Lebensdauer von Sorten und drängen Anbauer zu schnelleren Resistenz-Upgrades.

Welches Anbausystem wächst am schnellsten beim Einsatz von Spinatsamen?

Der geschützte Anbau ist das am schnellsten wachsende System mit einer prognostizierten CAGR von 6,8 % bis 2031, da Gewächshaus- und Hydroponikbetriebe spezialisierte Saatgutleistung benötigen.

Welche Region führt die globale Nachfrage nach Spinatsamen an?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 42,0 %, gestützt durch Chinas dominante Spinatproduktionsbasis und den steigenden regionalen Einsatz von verbessertem Saatgut.

Was ist das Hauptversorgungsrisiko in der Spinatsamenproduktion?

Die globale Produktion ist auf wenige wetterempfindliche Regionen konzentriert, insbesondere den pazifischen Nordwesten der Vereinigten Staaten, was das Lieferkettenrisiko erhöht, wenn Wetter oder Krankheiten die Saatguternte beeinträchtigen.

Seite zuletzt aktualisiert am: