Marktgröße und Marktanteil für biologisches Obst und Gemüse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 89.5 Milliarden US-Dollar |

| Marktgröße (2031) | 138.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

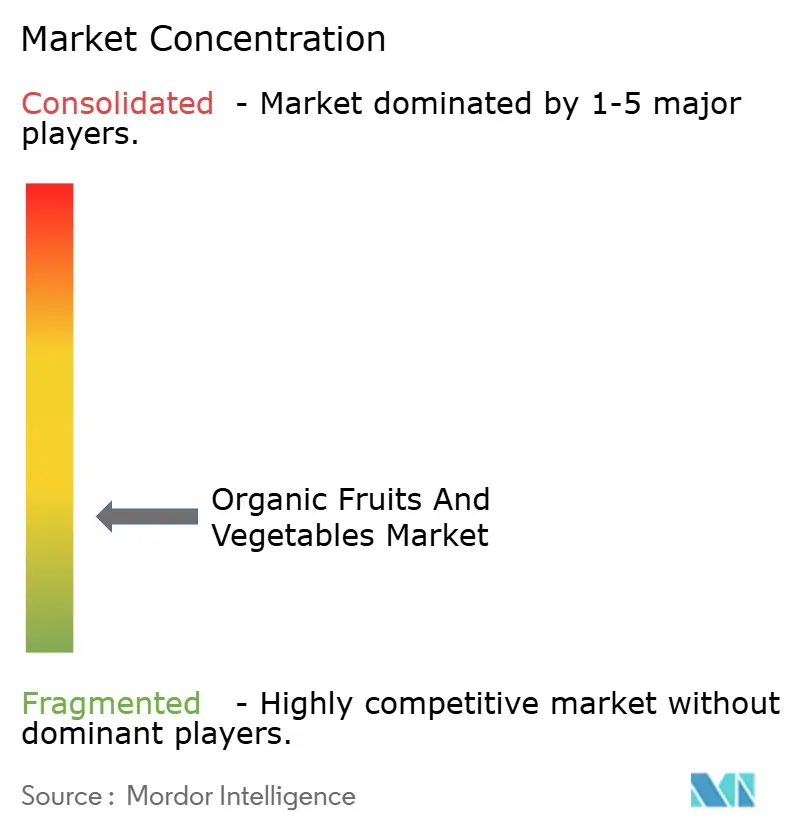

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biologisches Obst und Gemüse von Mordor Intelligence

Die Marktgröße für biologisches Obst und Gemüse wurde im Jahr 2025 auf 78,8 Milliarden USD geschätzt und soll von 89,5 Milliarden USD im Jahr 2026 auf 138,9 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,20 % während des Prognosezeitraums (2026-2031). Starkes Gesundheitsbewusstsein, ausgeweitete politische Anreize und ausgereifte Kühlkettenlogistik erweitern die Kundenbasis über frühe Anwender hinaus. Einzelhändler räumen zertifizierten Produkten mehr Regalfläche ein, da Rückstandsfunde bei konventionellen Produkten die Risikowahrnehmung der Verbraucher schärfen. Auf der Angebotsseite verkürzen subventionierte Umstellungsprogramme in den Vereinigten Staaten und der Europäischen Union die Amortisationszeiten und ermutigen mittelgroße Erzeuger zur Flächenumstellung. Online-Plattformen übersetzen diesen Schwung in ein zweistelliges Mengenwachstum, da die Lieferung am nächsten Tag in Großstädten zuverlässig wird. Privates Kapital fließt auch in Technologien für die Bodengesundheit und bringt Skaleneffekte, die Ertragseinbußen abfedern. Insgesamt halten diese Kräfte den Markt für biologisches Obst und Gemüse auf einem Expansionskurs, auch wenn makroökonomische Gegenwinds den Ermessensausgaben zusetzen.

Wichtigste Erkenntnisse des Berichts

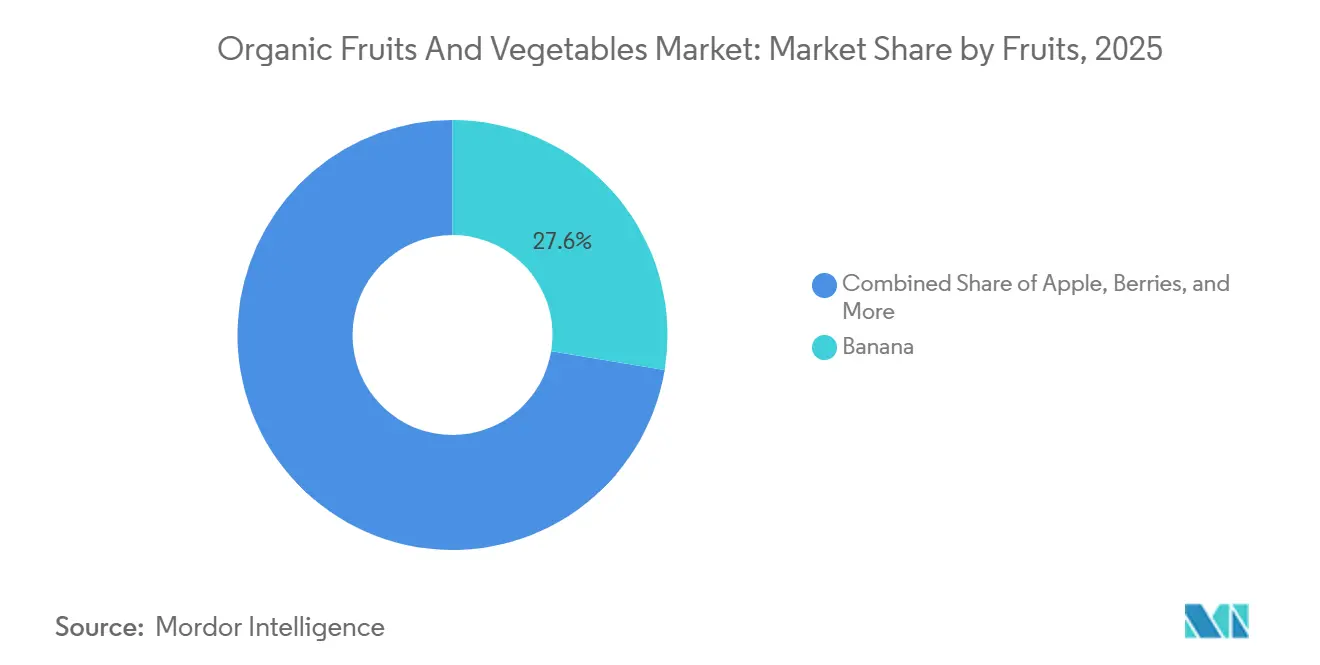

- Nach Obstsorte waren Bananen das größte Segment mit einem Anteil von 27,6 % am Markt für biologisches Obst und Gemüse im Jahr 2025, während Beeren als das am schnellsten wachsende Segment prognostiziert wurden, das bis 2031 mit einer CAGR von 11,6 % zulegt.

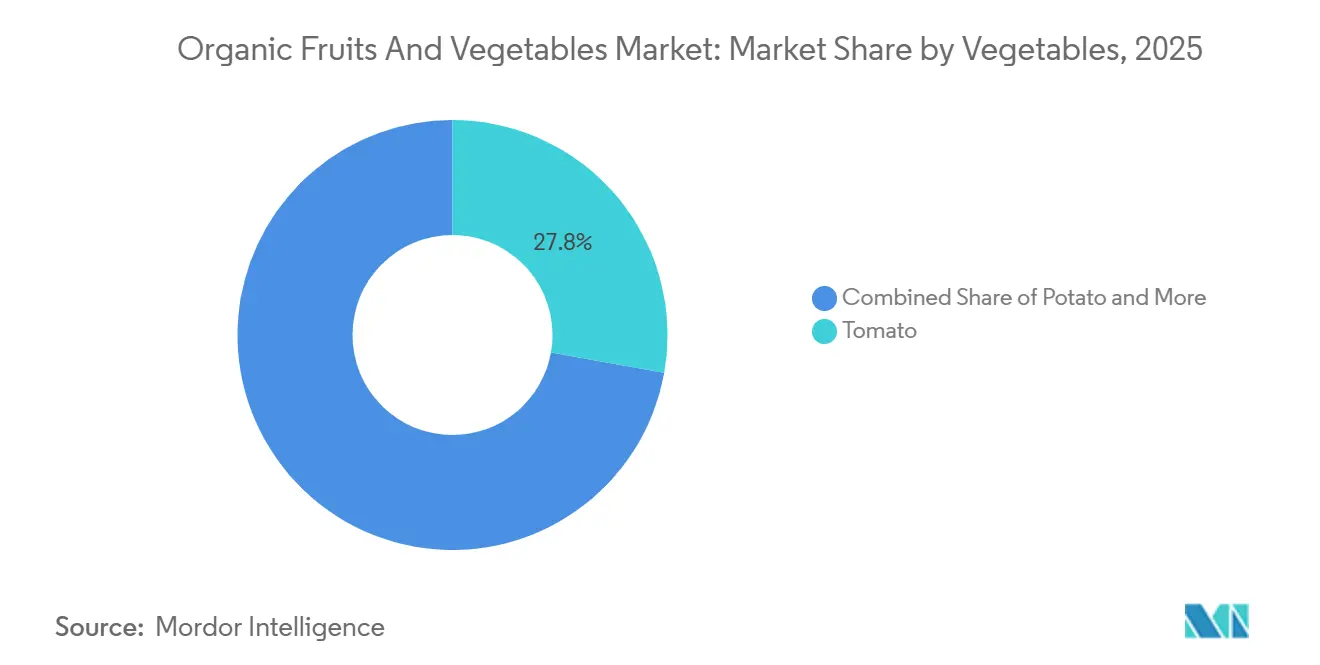

- Nach Gemüsesorte waren Tomaten das größte Segment mit einem Anteil von 27,8 % an der Marktgröße für biologisches Obst und Gemüse im Jahr 2025, während Blattgemüse als das am schnellsten wachsende Segment erwartet wird, das bis 2031 mit einer CAGR von 10,9 % zulegt.

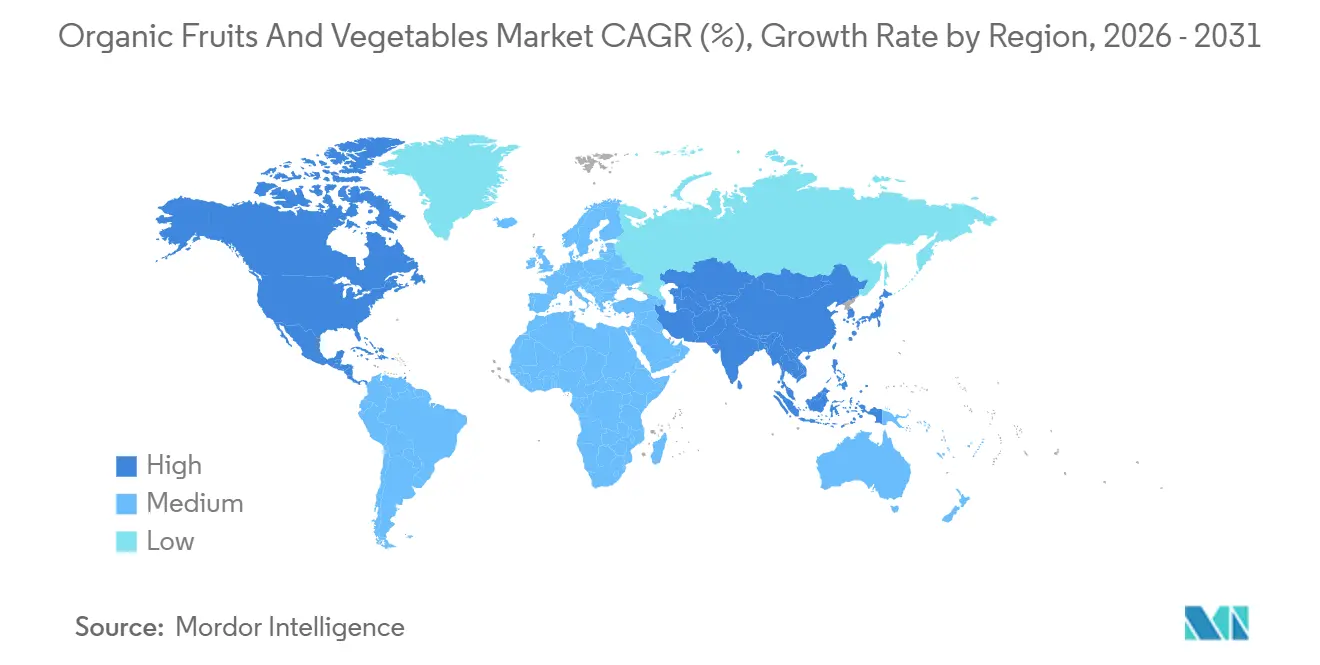

- Nach Geografie war Nordamerika die größte Region mit einem Anteil von 34,20 % am Markt für biologisches Obst und Gemüse im Jahr 2025, während Asien-Pazifik als die am schnellsten wachsende Region prognostiziert wird, die bis 2031 mit einer CAGR von 10,0 % zulegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für biologisches Obst und Gemüse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der gesundheitsbewussten Verbrauchernachfrage | +2.8% | Global, mit höchster Intensität in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Staatliche Umstellungssubventionen und Anreize | +2.1% | Kernregionen Nordamerika und Europa, Ausweitung auf Indien und China | Kurzfristig (≤ 2 Jahre) |

| Preisprämie zur Steigerung der landwirtschaftlichen Rentabilität | +1.5% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Auf Umwelt, Soziales und Unternehmensführung (ESG) ausgerichtetes Kapital, das klimaresistente Versorgung bevorzugt | +1.3% | Nordamerika, Europa und Australien, mit Ausstrahlungseffekten auf Südamerika | Langfristig (≥ 4 Jahre) |

| Allianzen zwischen Einzelhandel und vertikaler Landwirtschaft für ganzjährige Erträge | +0.9% | Nordamerika und Europa, Pilotprojekte im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Regenerativ-ökologische Zertifizierung zur Erschließung von Gastronomiegeschäften | +0.6% | Nordamerika und Europa, begrenzte Akzeptanz im Asien-Pazifik-Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der gesundheitsbewussten Verbrauchernachfrage

Der primäre strukturelle Treiber des globalen Marktes für biologisches Obst und Gemüse ist der anhaltende Wandel hin zu gesundheitsbewusstem Konsum. Verbraucher nehmen biologische Produkte zunehmend als Produkte mit geringeren Pestizidrückständen, höherem Nährstoffgehalt und einem Beitrag zu einer verbesserten langfristigen Gesundheit wahr. Das wachsende Bewusstsein für chronische Krankheiten im Zusammenhang mit Ernährungsgewohnheiten, wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen, hat Haushalte dazu veranlasst, „Clean-Label”- und minimal verarbeitete Lebensmittel zu priorisieren. Dieser Trend hat die Nachfrage nach immunstärkenden Lebensmitteln wie biologischen Zitrusfrüchten, Blattgemüse und Beeren angekurbelt. Einzelhändler in Nordamerika und Europa haben ein zweistelliges Wachstum bei den Verkäufen von biologischem Frischobst und -gemüse gemeldet. Laut dem Landwirtschaftsministerium der Vereinigten Staaten erreichten die Einzelhandelsumsätze von biologischem Frischobst und -gemüse im Jahr 2021 21,5 Milliarden USD und haben in den letzten zwei Jahrzehnten ein konstantes Wachstum gezeigt. Auch nach der Pandemie bleibt die Nachfrage strukturell hoch, da das Gesundheitsbewusstsein zu einem gewohnheitsmäßigen und nicht mehr zu einem vorübergehenden Verhalten geworden ist.

Staatliche Umstellungssubventionen und Anreize

Die staatliche Politikunterstützung ist entscheidend für die Ausweitung der ökologischen Anbaufläche. Der Übergang von der konventionellen zur ökologischen Landwirtschaft umfasst in der Regel einen 2–3-jährigen Umstellungszeitraum, in dem die Erträge sinken können und die Landwirte keine ökologischen Preisprämien erzielen können. Um dieser Herausforderung zu begegnen, bieten viele Regierungen Subventionen, technische Unterstützung und Erstattung von Zertifizierungskosten an. In der Europäischen Union umfasst die Gemeinsame Agrarpolitik (GAP) Öko-Regelungen, die finanzielle Anreize für die Einführung ökologischer und regenerativer Praktiken bieten. Indiens Paramparagat Krishi Vikas Yojana (PKVY) fördert die Entwicklung ökologischer Cluster, während China seine ökologischen Zertifizierungsrahmen verbessert hat, um der wachsenden Inlands- und Exportnachfrage gerecht zu werden. Diese politischen Maßnahmen tragen direkt zur Steigerung des Angebots an biologischem Obst und Gemüse bei und unterstützen ein stabiles langfristiges Wachstum.

Auf Umwelt, Soziales und Unternehmensführung ausgerichtetes Kapital, das klimaresistente Versorgung bevorzugt

Investitionsströme im Bereich Umwelt, Soziales und Unternehmensführung (ESG) konzentrieren sich zunehmend auf nachhaltige Landwirtschaft. Institutionelle Investoren, Impact-Fonds und Entwicklungsbanken priorisieren den ökologischen Landbau aufgrund seines reduzierten Einsatzes synthetischer Chemikalien, der Förderung der Bodengesundheit und der Unterstützung der Artenvielfalt. Die Produktion von biologischem Obst und Gemüse steht im Einklang mit Strategien zur Klimaresilienz, einschließlich Kohlenstoffbindung, reduziertem Düngemittelabfluss und regenerativen Bodenbewirtschaftungspraktiken. Da Lebensmittelunternehmen unter zunehmendem Druck stehen, ihre Lieferketten zu dekarbonisieren, beziehen sie zunehmend biologische und regenerative Produkte, um Scope-3-Emissionsziele zu erreichen. Im Jahr 2024 hat das Öko-Regelungsprogramm der Gemeinsamen Agrarpolitik der Europäischen Union den Erzeugern finanzielle Anreize für die Umstellung und Beibehaltung von zertifiziertem ökologischem Ackerland geboten. Diese Initiative, die Teil des Ziels des Europäischen Grünen Deals ist, bis 2030 25 % ökologisches Ackerland zu erreichen, stellt jährlich 612 Millionen EUR (673 Millionen USD) an direkter Unterstützung bereit[2]Quelle: Europäische Kommission, Generaldirektion Landwirtschaft und ländliche Entwicklung, "Öko-Regelungen - Landwirtschaft und ländliche Entwicklung," agriculture.ec.europa.eu.

Preisprämie zur Steigerung der landwirtschaftlichen Rentabilität

Biologisches Obst und Gemüse erzielt im Einzelhandel in der Regel erhebliche Preisprämien gegenüber konventionellen Produkten. Diese Prämien helfen, geringere Erträge und höhere Arbeitskosten auszugleichen und steigern die Rentabilität für Erzeuger in etablierten Märkten. Die Preisprämienstruktur ermutigt auch neue Landwirte, ihre Flächen auf ökologische Produktion umzustellen. In entwickelten Märkten wie den Vereinigten Staaten und Westeuropa sind Verbraucher bereit, höhere Preise aufgrund wahrgenommener gesundheitlicher und ökologischer Vorteile zu zahlen. Einzelhändler unterstützen diese Positionierung durch differenzierte Markenführung und strategische Regalplatzierung. Im Laufe der Zeit bieten stabile Prämien den Erzeugern und Investoren eine langfristige finanzielle Planbarkeit. Während beispielsweise die Preise für biologisches Obst und Gemüse im vergangenen Jahr in ähnlichem Maße wie konventionelle Produkte gestiegen sind, zeigten einzelne Artikel erhebliche Schwankungen. Zwischen Ende Januar 2024 und Januar 2025 betrug der durchschnittliche Preisanstieg für biologische Produkte 2,4 %, verglichen mit 2,5 % für konventionelle Produkte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stückproduktionskosten und Ertragslücken | -1.8% | Global, am stärksten in Regionen mit begrenzter Verfügbarkeit ökologischer Betriebsmittel | Mittelfristig (2-4 Jahre) |

| Komplexität der Zertifizierung und Prüfungsermüdung | -1.2% | Global, besonders belastend für Kleinbauern im Asien-Pazifik-Raum und in Afrika | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei biologischen Betriebsmitteln in ökologischen Lieferketten | -0.9% | Global, mit akuten Engpässen im Asien-Pazifik-Raum und in Südamerika | Mittelfristig (2-4 Jahre) |

| Obergrenzen für den CO₂-Fußabdruck von Einzelhändlern bei verderblichen Ferntransporten | -0.7% | Europa und Nordamerika, mit Auswirkungen auf Lieferanten in Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Zertifizierung und Prüfungsermüdung

Die ökologische Zertifizierung erfordert die Einhaltung strenger Dokumentations-, Inspektions- und Rückverfolgbarkeitsstandards. Kleinbauern im Asien-Pazifik-Raum und in Afrika stoßen häufig auf finanzielle und administrative Herausforderungen bei der Erfüllung internationaler Zertifizierungskriterien, was die Ausweitung des globalen Angebots einschränkt. Die unterschiedlichen Anforderungen des Nationalen Bioprogramms der Vereinigten Staaten, der Verordnung (EU) 2018/848 und des japanischen Agrarstandards zwingen Exporteure dazu, überlappende Dokumentationsprozesse zu verwalten. Während Gleichwertigkeitsabkommen den Handel zwischen den Vereinigten Staaten und Europa erleichtern, schränkt das Fehlen ähnlicher Abkommen mit Ländern wie China, Indien und Brasilien die grenzüberschreitende Handelsflexibilität ein.

Obergrenzen für den CO₂-Fußabdruck von Einzelhändlern bei verderblichen Ferntransporten

Tesco und Carrefour beschränken nun per Luftfracht transportierte Produkte auf unter 5 % des Biovolumens und drängen afrikanische und südamerikanische Lieferanten auf langsamere Seewege. Die Transportzeiten verlängern sich auf zwei bis drei Wochen, was das Verderbnisrisiko selbst bei Schutzatmosphärenverpackungen erhöht. Erzeuger, die keine Investitionen in Kühlkettenaufrüstungen finanzieren können, sehen sich einem Marktzugangsverlust gegenüber, insbesondere bei Beeren und Spargel mit kurzen Nacherntezeiträumen. Obwohl die ökologische Produktion den Einsatz chemischer Betriebsmittel minimiert, können die ökologischen Vorteile durch Fernlogistik gemindert werden. Einzelhändler bevorzugen möglicherweise lokal bezogene konventionelle Produkte gegenüber importierten biologischen Optionen, wenn die Kohlenstoffintensität erheblich ist, was den Markt für biologisches Obst und Gemüse beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Obst: Beeren gewinnen hochwertige Dynamik

Bananen waren das größte Segment mit einem Anteil von 27,6 % am Markt für biologisches Obst und Gemüse im Jahr 2025. Bananen dominieren weiterhin den Gesamtobstumsatz, unterstützt durch etablierte Zertifizierungsprozesse in tropischen Regionen und eine konstante Verbrauchernachfrage nach Grundprodukten. Stabile Lieferketten tragen zu einer stetigen Bananenpreisgestaltung bei und festigen ihre Position als wichtiger Mengentreiber im Markt für biologisches Obst und Gemüse. Äpfel stellen ein weiteres bedeutendes Teilsegment dar, das die Lagerung in kontrollierter Atmosphäre nutzt, um Verderb zu minimieren und Verkaufszeiträume zu verlängern. Der Konsum von Zitrusfrüchten nimmt zu, angetrieben durch die Nachfrage nach biologischem Orangensaft in Nordamerika und Europa. Das Angebot ist aufgrund der Zitrus-Greening-Krankheit begrenzt, die biologische Haine erheblich beeinträchtigt, da keine synthetischen Pestizide eingesetzt werden können.

Beeren sind das am schnellsten wachsende Segment mit einer CAGR von 11,6 % bis 2031. Die Verlagerung hin zu Beeren unterstreicht einen breiteren Verbraucherfokus auf Nährstoffdichte statt auf Kalorienwert. Diese Technologie untermauert die Nachfrage im Gastronomiebereich, indem sie Anthocyane erhält und die Haltbarkeit verlängert und so eine stetige Durchdringung in institutionelle Speisepläne unterstützt. Trauben verdeutlichen, wie regenerative Landwirtschaftspraktiken die Erzeugerpreise erheblich steigern können, indem Verbesserungen der Bodengesundheit mit Markenerzählungen verknüpft werden. Kiwi, Passionsfrucht und Drachenfrucht bleiben Nischenprodukte, profitieren jedoch vom Superfood-Marketing, das gesundheitsbewusste Verbraucher anzieht und zur Expansion des Marktes für biologisches Obst und Gemüse im Spezialeinzelhandel beiträgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gemüse: Blattgemüse führt den Aufschwung bei Salat-Kits an

Tomaten waren das größte Segment mit einem Anteil von 27,8 % an der Marktgröße für biologisches Obst und Gemüse im Jahr 2025. Diese Leistung wurde durch die Gewächshausproduktion unterstützt, die eine effizientere ökologische Zertifizierung im Vergleich zu traditionellen Feldsystemen ermöglicht. Das Unternehmen hat beispielsweise seine biologischen Produktlinien weiter ausgebaut und betont, wobei der Schwerpunkt insbesondere auf biologischen Hiiros-Tomaten und biologischen Ombre-Kirschtomaten liegt. Im Jahr 2024 erhielt das Unternehmen Anerkennung für seine biologischen Produkte, darunter biologische rote Paprika, die den Chef's Choice Award bei den 17. jährlichen Leamington Greenhouse Competitions gewann. Diese Auszeichnung ermöglichte es dem Unternehmen, große Einzelhändler mit konsistenten, ganzjährigen biologischen Mengen zu beliefern, die Felderzeuger nicht bereitstellen können.

Blattgemüse ist das am schnellsten wachsende Segment mit einer CAGR von 10,9 % bis 2031, dem schnellsten unter den Gemüsesegmenten. Dieses Wachstum wird hauptsächlich durch die zunehmende Beliebtheit von frisch geschnittenen Salat-Kits angetrieben, die die Zubereitungszeit verkürzen und Lebensmittelverschwendung minimieren, insbesondere für Einpersonenhaushalte. Kartoffeln hielten im Jahr 2025 ebenfalls einen bedeutenden Anteil, angetrieben durch die Nachfrage nach biologischen Pommes frites von Gastronomieunternehmen wie Chipotle. Trotz dieser Nachfrage bleibt das Wachstum im Kartoffelsegment aufgrund mangelnder Differenzierung am Point of Sale begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika war die größte Region mit einem Anteil von 34,20 % am Markt für biologisches Obst und Gemüse im Jahr 2025, unterstützt durch Subventionen des Landwirtschaftsministeriums der Vereinigten Staaten und Einzelhandelsinitiativen zur Ausweitung der Regalfläche für Bioprodukte. Im Jahr 2025 entfiel auf die Vereinigten Staaten ein erheblicher Anteil des nordamerikanischen Marktes, wobei Kalifornien, Washington und Oregon einen bedeutenden Anteil der inländischen ökologischen Anbaufläche ausmachten. Die Produktion in diesen Bundesstaaten steht vor Herausforderungen durch Wasserknappheit und Arbeitskräftemangel. In Kanada wird das Wachstum durch die Gewächshausproduktion in Ontario und British Columbia angetrieben, die im Vergleich zu Feldsystemen leichter eine ökologische Zertifizierung erreicht. Nature Fresh Farms spielt eine Schlüsselrolle bei der Belieferung großer Einzelhändler in ganz Nordamerika.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,0 % bis 2031, was die weltweit schnellste Wachstumsrate darstellt. Dieses Wachstum wird durch steigende Einkommen und Urbanisierung angetrieben, die die Akzeptanz von Bioprodukten in Ländern wie China, Indien und Japan fördern. Im Jahr 2000 waren nur 4.000 Hektar des chinesischen Ackerlandes als ökologisch zertifiziert. Bis 2023 war diese Zahl laut dem Forschungsinstitut für biologischen Landbau (FiBL) auf 2,9 Millionen Hektar gestiegen. Im Jahr 2025 fördert die indische Regierung den ökologischen Landbau durch zwei Initiativen: die Paramparagat Krishi Vikas Yojana (PKVY), die in allen Bundesstaaten umgesetzt wird, und die Mission Organic Value Chain Development for North Eastern Region (MOVCDNER), die sich auf die nordöstlichen Bundesstaaten konzentriert, um biologisches Obst und Gemüse zu produzieren.

Europa wird voraussichtlich im Jahr 2025 den größten regionalen Anteil halten, da die Marktsättigung in Deutschland, Frankreich und dem Vereinigten Königreich den Wettbewerb dazu veranlasst, Margen gegenüber Volumen zu priorisieren. Laut der Internationalen Vereinigung der ökologischen Landbaubewegungen stieg die gesamte Fläche des ökologisch bewirtschafteten Ackerlandes, einschließlich Obst und Gemüse, in der Europäischen Union im Jahr 2024 auf 18,1 Millionen Hektar; im Vergleich zu 2023 wuchs die Zahl der Bioerzeuger um 1 %[3]Quelle: Helga Willer und Julia Lernoud, "The World of Organic Agriculture 2025 Statistical Yearbook," ifoam.bio. Das Vereinigte Königreich verzeichnet nach dem Brexit Wachstum, wobei inländische Subventionen die Programme der Europäischen Union ersetzen und Einzelhändler wie Tesco sich zur Erweiterung des Biosortiments verpflichten. Italien und Spanien konzentrieren sich auf biologisches Olivenöl und Wein, die höhere Prämien als Frischprodukte erzielen. Österreich hat unterdessen weiterhin die höchste Biodurchdringung der gesamten landwirtschaftlichen Nutzfläche, angetrieben durch eine starke Verbrauchernachfrage und staatliche Anreize.

Regulatorisches Umfeld

Der Handel mit und die Kennzeichnung von Bio-Obst und -Gemüse wird weiterhin durch wesentliche Rahmenwerke wie das USDA National Organic Program (7 CFR Part 205) in den Vereinigten Staaten und die Verordnung (EU) 2018/848 in Europa geregelt, wobei die Einhaltung auf zertifizierten Produktionspraktiken, Rückverfolgbarkeit und akkreditierter Inspektion beruht. Im Februar 2026 veröffentlichte USDA AMS eine Bekanntmachung im Federal Register zum Abschluss einer Sunset-Überprüfung für 2026 und zu Verlängerungen, die 56 Substanzen auf der National List of Allowed and Prohibited Substances betreffen, wobei die Änderungen ab dem 26. Juli 2026 in Kraft treten. Im März 2026 veröffentlichte USDA AMS zudem einen Vorschlag zur Änderung der National List, einschließlich Bestimmungen wie der Zulassung von Kohlendioxid im ökologischen Pflanzenbau und weiterer Aktualisierungen, die die Verfügbarkeit von Betriebsmitteln und die Betriebsabläufe für zertifizierte Lieferketten beeinflussen.

In der Europäischen Union durchliefen die politischen Entscheidungsträger einen gezielten Überarbeitungsprozess, um die Ökoregeln im Rahmen der Verordnung (EU) 2018/848 zu vereinfachen und zu klären. Im Mai 2026 einigte sich der Rat der Europäischen Union auf eine Verhandlungsposition, und im Juli 2026 verabschiedete der Agrarausschuss des Europäischen Parlaments eine Position. Ein zentrales Thema für die Handelskontinuität ist die Anerkennung der Gleichwertigkeit mit Drittländern, die derzeit für mehrere Partner am 31. Dezember 2026 auslaufen soll, was Gesetzgebungsarbeiten zur Verlängerung der Anerkennung und zur Vermeidung von Störungen bei importierten Bio-Erzeugnissen vorantreibt. Dieser Prozess unterstreicht, wie Exporteure sich überlappende Anforderungen in verschiedenen Rechtsräumen bewältigen müssen, einschließlich des US-NOP, der EU-Regeln und des Japan Agricultural Standard, was sich wiederum auf Dokumentation, Prüfplanung und die Wahl der Vertriebswege auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst zertifizierte Saatgut- und Bio-Betriebsmittelanbieter (biologischer Pflanzenschutz, Komposte und zugelassene Nachernte-Hilfsmittel), landwirtschaftliche Produktion (Freilandanbau, geschützter Anbau und hydroponische Systeme, sofern Zertifizierungswege bestehen), Sammlung und Verpackung, Kühlkettenlagerung sowie Vertrieb über Einzelhändler, Gastronomie und Online-Plattformen. Da Bio-Frischwaren stark verderblich sind und die Zertifizierung von Trennung und Rückverfolgbarkeit abhängt, spielen Packbetriebe und Logistikdienstleister eine überproportional wichtige Rolle beim Schutz der Zertifizierungsintegrität durch dedizierte Handhabungslinien, Dokumentation und Rückstandsrisikokontrollen, insbesondere bei Kategorien mit hohen Verlustraten wie Beeren und Blattgemüse.

Zwei Engpässe prägen weiterhin die Wirtschaftlichkeit: die Komplexität der Zertifizierung (Prüfungsmüdigkeit und sich überlappende Exportdokumentation) und logistische Einschränkungen (Temperaturkontrolle und Transitzeitmanagement). Auch die CO2-Fußabdruck-Richtlinien der Einzelhändler verringern die Optionen für Luftfrachttransporte bei verderblichen Waren über lange Strecken. Die Wertschöpfungskette entwickelt sich hin zu stärkeren Verbindungen zwischen Landwirten und Verbrauchern durch organisierte Sammlung und E-Commerce-Partnerschaften. Beispielsweise unterzeichnete die National Cooperative Organics Limited (NCOL) im Juni 2026 eine Absichtserklärung mit Amazon India zur Distribution von Bharat Organics-Produkten, wobei landesweite Logistik in Indien genutzt wird, um den Marktzugang für Genossenschaftsbauern zu erweitern. Bemühungen, die Kleinbauern beim Übergang von informellen Systemen zu formellen Märkten unterstützen, wie die Arbeit von KOAN und Enviu zu strukturierter Vertragsproduktion in Kenia, unterstreichen zudem die Rolle technischer Unterstützung und Sammlung bei der Verbesserung von Konsistenz, Compliance und Lieferleistung.

Wettbewerbslandschaft

Der Markt für biologisches Obst und Gemüse ist fragmentiert, mit wichtigen Akteuren wie Dole plc, Fresh Del Monte Produce Inc., Driscoll's Inc., Greenyard und Calavo Growers Inc. Die Marktstruktur spiegelt niedrige Markteintrittsbarrieren für regionale Erzeuger und begrenzte Skaleneffekte aufgrund der verderblichen Natur der Lieferkette wider. Dole plc hält einen bedeutenden Marktanteil, unterstützt durch seine vertikal integrierten Bananen- und Ananasoperationen in Lateinamerika und den Philippinen. Fresh Del Monte Produce Inc. behauptet eine starke Position durch sein diversifiziertes biologisches Produktportfolio, einschließlich Avocados, Melonen und Ananas.

Wettbewerbsstrategien konzentrieren sich zunehmend auf vertikale Integration, wobei große Akteure vorgelagerte Farmen und nachgelagerte Verarbeitungsanlagen erwerben, um Margen zu verbessern und eine konsistente Versorgung sicherzustellen. Die Einführung fortschrittlicher Technologien ist ebenfalls ein wichtiges Differenzierungsmerkmal. Unternehmen wie Nature Fresh Farms nutzen beispielsweise hydroponische Systeme, die eine ökologische Zertifizierung ohne die standardmäßige dreijährige Umstellungszeit erreichen, die für traditionelle Feldbetriebe erforderlich ist, und ermöglichen so eine schnellere Skalierung des Angebots.

Wachstumschancen entstehen in unterversorgten Kategorien wie biologischen Wurzelgemüsen und tropischen Früchten, wo Zertifizierungsherausforderungen und begrenzte Anbauflächen das Angebot einschränken. Kleinere Akteure wie Healthy Buddha in Indien stören den Markt mit E-Commerce-First-Modellen, die Einzelhandelsintermediäre umgehen und ihnen ermöglichen, höhere Margen zu erzielen. Darüber hinaus schafft die regenerativ-ökologische Zertifizierung ein Premiumsegment, das erhebliche Preisprämien gegenüber standardmäßigen Bioprodukten bietet.

Marktführer im Bereich biologisches Obst und Gemüse

Dole plc

Fresh Del Monte Produce Inc.

Driscoll's Inc.

Greenyard

Calavo Growers Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die politisch gesteuerte Umwandlung von Anbauflächen und die administrative Vereinfachung bleiben zentrale Chancenbereiche, da sie das zertifizierte Angebot erweitern und die Beteiligung von Kleinbauern verbessern. Die Europäische Union betreibt weiterhin wichtige Förderinstrumente über die Öko-Regelungen der Gemeinsamen Agrarpolitik im Einklang mit dem Ziel des European Green Deal von 25 % Bio-Anbaufläche bis 2030, und das Projekt OrganicTargets4EU (das 2026 abgeschlossen wird) veröffentlichte eine Roadmap zur Skalierung von Bioproduktion und -nachfrage innerhalb dieses politischen Rahmens. Neben Umwandlungsanreizen schaffen die 2026 laufenden Aktualisierungen des Regelwerks (EU-Verhandlungen zur Überarbeitung der Verordnung (EU) 2018/848 und Aktualisierungen der US National List) einen klaren Raum für Lösungsanbieter im Bereich Prüfwerkzeuge, digitale Rückverfolgbarkeit sowie konforme Nachernte- und Kühlkettenhandhabung, die den Verderb verringern und die Zertifizierungsreibung entlang der Exportkorridore reduzieren kann.

Investitionen in die Weiterverarbeitung mit Mehrwert sowie in ganzjährige, kontrollierte Umgebungen für die Versorgung bieten ebenfalls einen Weg zur Verbesserung der Margen und zur Reduzierung von Verderb durch Verderblichkeit. Im Juli 2026 trieb Edible Garden AG Incorporated Pläne für ein 400.000 Quadratfuß großes Fertigungszentrum in Webster City, Iowa, voran, das auf die Verarbeitung von haltbaren, biologischen und pflanzenbasierten Nährstoffgetränken ausgerichtet ist, was das anhaltende Interesse an nachgelagerten Kapazitäten widerspiegelt, die Bio-Betriebsmittel aufnehmen und Erträge über reine Frischwarenkanäle hinaus stabilisieren können. Einzelhandelsinitiativen, die den Zugang erweitern, und E-Commerce-Programme, die die Sammlung formalisieren, einschließlich auf Indien ausgerichteter Beschaffungs- und Vertriebspartnerschaften, unterstützen Chancen bei standardisierter Klassifizierung, Beschaffung aus mehreren Ursprungsländern und Verpackungsformaten, die die Haltbarkeit schützen und gleichzeitig die Erwartungen der Einzelhändler an CO2-Bilanz und Rückstände erfüllen.

Aktuelle Branchenentwicklungen

- April 2026: Driscoll's kündigte organisatorische Veränderungen an, darunter die Ernennung von Wyard Stomp zum Chief Operating Officer und die Erweiterung der Zuständigkeiten von Shaily Sanghvi zur Leitung der globalen Strategie. Dieser Schritt unterstützt Driscoll's Bemühungen, sein geschmackorientiertes Modell über Märkte hinweg zu skalieren, was mit Sortenentwicklung, gleichbleibender Qualität und Lieferkettenausführung für Beeren verbunden ist.

- März 2026: Fresh Del Monte Produce schloss die Übernahme des Bereichs Prepared and Packaged von Del Monte Foods Corporation II Inc. für 285 Millionen USD ab. Der Deal erweitert die Präsenz von Fresh Del Monte im Bereich wertschöpfender und verpackter Angebote und stärkt nachgelagerte Fähigkeiten, die frische und biologische Erzeugnisprogramme durch verbessertes Merchandising, praktische Verpackungsformate und Rohstoffnutzung ergänzen können.

- Mai 2024: Almaverde Bio stellte die ausschließlich in der Romagna angebaute Erdbeersorte Elodi vor, die in Forschungszusammenarbeit zwischen der Newplant Group und CREA in Forlì entwickelt wurde. Die Einführung unterstreicht die anhaltende Sorteninnovation bei Bio-Beeren, einem Segment, in dem Haltbarkeit, Geschmack und gleichmäßige Versorgung die Akzeptanz durch den Einzelhandel und die Preissetzungsmacht beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von biologisch erzeugtem Obst und Gemüse, das weltweit über kommerzielle Kanäle verkauft wird, wobei „biologisch“ sich auf Erzeugnisse bezieht, die nach anerkannten Bio-Standards angebaut werden. Unsere Größenbestimmung konzentriert sich auf den gehandelten Marktwert in USD über die wichtigsten Produktions- und Verbrauchsregionen hinweg.

Ausschlüsse des Anwendungsbereichs: Werte umfassen nicht den Verkauf konventioneller Erzeugnisse, und informeller Eigenanbau für den Hausgebrauch wird nicht als vermarkteter Umsatzstrom behandelt.

Übersicht der Segmentierung

- Nach Obstsorte

- Banane

- Apfel

- Beeren

- Trauben

- Kiwi

- Sonstiges Obst (Passionsfrucht, Drachenfrucht usw.)

- Nach Gemüsesorte

- Blattgemüse

- Tomate

- Kartoffel

- Sonstiges Gemüse (Spargel, Zuckermais usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Österreich

- Spanien

- Belgien

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die faktische Grundlage für das Modell festzulegen, insbesondere in Bezug auf die biologisch bewirtschaftete Anbaufläche, Produktionsmengen und Handelsströme für Obst und Gemüse. Wir stützten uns auf öffentliche Quellen wie FAOSTAT, den USDA Economic Research Service, Eurostat und nationale Landwirtschaftsministerien, um Angebotstrends, Saisonalität und Ertragsmuster zu verstehen, die den Markt von Jahr zu Jahr verändern.

Wir prüfen zudem Informationen von auf Bio- und Einzelhandel fokussierten Organisationen wie IFOAM Organics International und länderspezifischen Bio-Zertifizierungsbehörden sowie Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung zu Preisgestaltung, Einzelhandelsexpansion und Angebotsengpässen. Zur Überprüfung der Unternehmenspräsenz und Produktportfolios haben wir kostenpflichtige Abonnements herangezogen, die Unternehmensfinanzdaten und -informationen bereitstellen, sowie Patentdatenbanken, um Aktivitäten im Zusammenhang mit Bio-Betriebsmitteln und Nachernte-Handhabung zu verfolgen. Diese Liste ist beispielhaft, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um Preisstufen, Bio-Preisaufschlagsbereiche und die Auswirkungen von Zertifizierungs- und Verfügbarkeitsbeschränkungen auf die Mengen in verschiedenen Regionen zu testen. Wir sprachen mit Anbauern, Distributoren, Einzelhändlern, Zertifizierungsstellen und Kategoriemanagern, um schreibtischbasierte Annahmen an tatsächliche Kauf- und Verkaufsmuster anzupassen, und validierten den Ansatz anschließend erneut in APAC, EMEA und Amerika.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 17 % | APAC: 51 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 31 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 20 % | Manager: 52 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktion, Indikatoren für den Bio-Anbau und Handelsdaten verwendet werden, um den adressierbaren Bio-Erzeugnispool nach Region zu rekonstruieren, der anschließend anhand regionsspezifischer Preisbänder in einen Wert umgerechnet wird. Da Bio-Erzeugnisse anders bepreist werden als konventionelle Erzeugnisse, wendet das Modell Bio-Preisaufschlagsbereiche an und passt sich an den Kanalmix an, da moderner Einzelhandel und Fachgeschäfte im Allgemeinen unterschiedliche Aufschläge aufweisen.

Um die Gesamtsummen realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenweiser Überprüfungen der Umsätze von Anbietern und Einzelhändlern, Kanalüberprüfungen für typische Preispunkte und Mengen-zu-Wert-Umrechnungen für wichtige Kulturen, für die zuverlässige Produktionsreihen vorliegen. Wenn direkte Signale für ein kleineres Land schwach sind, schließen wir Lücken durch Proxying anhand nahegelegener Marktpreise, Trends beim Anteil der Bio-Anbaufläche und Importabhängigkeit, und überprüfen diese Anpassungen anschließend durch Interviewrückmeldungen.

Für die Prognose ist die Szenarioanalyse die wichtigste Methode, sodass Nachfrageverschiebungen unter verschiedenen Akzeptanz- und Preisumgebungen abgebildet werden können, wobei die Verläufe an den in Interviews gesammelten Expertenmeinungen verankert sind. Wichtige zukunftsgerichtete Inputs umfassen die Expansionsraten der Bio-Anbaufläche, die Akzeptanz von Zertifizierungen und Compliance-Kosten, Einzelhandelsregalfläche und Online-Durchdringung für Frischwaren, Frachtraten- und Kühlkettenbeschränkungen, die sich auf die Lieferpreise auswirken, sowie die Spanne zwischen Bio- und konventionellen Preisen, die den Verbraucherwechsel antreibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, wobei die Modellergebnisse mit unabhängigen Signalen wie Trends bei der Bio-Anbaufläche, Import-Export-Bewegungen für Erzeugniskategorien und gemeldeter Dynamik der Bio-Verkäufe von Einzelhändlern und Erzeugergruppen verglichen werden. Große Abweichungen lösen eine eingehendere Überprüfung der zugrunde liegenden Treiber aus, einschließlich Preisannahmen, Zeitpunkt der Währungsumrechnung und der Frage, ob ein Angebotsschock oder eine wetterbedingte Ertragsänderung doppelt gezählt wurde.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, sodass Berechnungen und Logik Schritt für Schritt kontrolliert werden, gefolgt von der erneuten Kontaktaufnahme mit ausgewählten Interviewpartnern, wenn sich eine sensible Annahme ändert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Änderungen der Zertifizierungsregeln oder starke Preisinflation bei Erzeugnissen. Kurz vor der Auslieferung wird ein letzter Durchgang durchgeführt, sodass Kunden die neueste aktualisierte Ansicht erhalten.

Größe des globalen Marktes für Bio-Obst und -Gemüse laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Bio-Obst und -Gemüse können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was als biologisch gilt, welche Formen einbezogen werden und welches Jahr als Ausgangspunkt behandelt wird. Unterschiede zeigen sich auch, wenn sich manche Schätzungen stärker auf zukunftsgerichtete Annahmen als auf beobachtete Produktions- und Preissignale stützen.

Die wesentlichen Ursachen für Abweichungen liegen meist im Anwendungsbereich und der Umrechnungslogik, einschließlich der Frage, ob gefrorene und verarbeitete Formen mitgezählt werden, wie der Bio-Preisaufschlag über Regionen hinweg angewendet wird und wie die Währungsumrechnung in volatilen Zeiträumen zeitlich erfolgt. Die Aktualisierungshäufigkeit spielt ebenfalls eine Rolle, da sich die Preisgestaltung für Bio-Erzeugnisse durch Wetterstörungen, Frachtraten und Einzelhandelsaktionen schnell ändern kann, was sich dann auf die Wertbestimmung auswirkt, wenn das Modell nicht aktualisiert wird.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 78,8 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 68,36 Mrd. USD (2025) | Verwendet einen engeren Preisansatz, der offenbar konservativere Annahmen zum Bio-Preisaufschlag über Einzelhandelskanäle hinweg anwendet, was den Wert senken kann, selbst wenn die Mengen ähnlich sind. |

| Branchenverlag B | 86,18 Mrd. USD (2024) | Verankert das Basisjahr früher und schließt ausdrücklich frische und gefrorene Formen ein, wobei sich der Wert je nach Behandlung der Gefrieranteile und Durchschnittspreise in Jahren hoher Inflation verschieben kann. |

Die Vergleichstabelle zeigt eine Spanne, die hauptsächlich auf die Jahreswahl und die berücksichtigten Produktformen zurückzuführen ist, und im Modell von Mordor Intelligence ist die Gesamtsumme für 2025 an eine reine Erzeugnisdefinition gebunden, wobei der Wert aus regionalen Bio-Preisbändern und Überprüfungen des Kanalmix gebildet wird, anstatt einen einheitlichen globalen Aufschlag anzunehmen. In der praktischen Anwendung erleichtert dies den Abgleich der Schätzung mit beobachtbaren Angebots- und Preissignalen, und sie kann wiederholt werden, wenn neue Daten zu Ernte, Handel und Preisgestaltung veröffentlicht werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach biologischem Obst und Gemüse bis 2031 sein?

Die Marktgröße für biologisches Obst und Gemüse wurde im Jahr 2025 auf 78,8 Milliarden USD geschätzt und soll von 89,5 Milliarden USD im Jahr 2026 auf 138,9 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,20 % während des Prognosezeitraums (2026-2031).

Welche Obstgruppe wächst am schnellsten im zertifiziert-biologischen Bereich?

Beeren sind der Spitzenreiter mit einer CAGR von 11,6 % bis 2031, da die IQF-Technologie die ganzjährige Nachfrage im Gastronomie- und Einzelhandelsbereich steigert.

Welche Region bietet das höchste Wachstumspotenzial für Lieferanten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 10,0 % bis 2031, angetrieben durch Chinas Green-Food-Programm und Indiens Clusterprogramme, die den Verbraucherzugang erweitern.

Wie konzentriert ist der Wettbewerb unter den großen Marken?

Die fünf größten Unternehmen halten einen bedeutenden Anteil am globalen Umsatz, was ein fragmentiertes Feld widerspiegelt, in dem regionale Spezialisten weiterhin Regalfläche erhalten und direkt mit Einzelhändlern verhandeln können.

Seite zuletzt aktualisiert am: