Marktgröße und Marktanteil für offen bestäubte Samen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

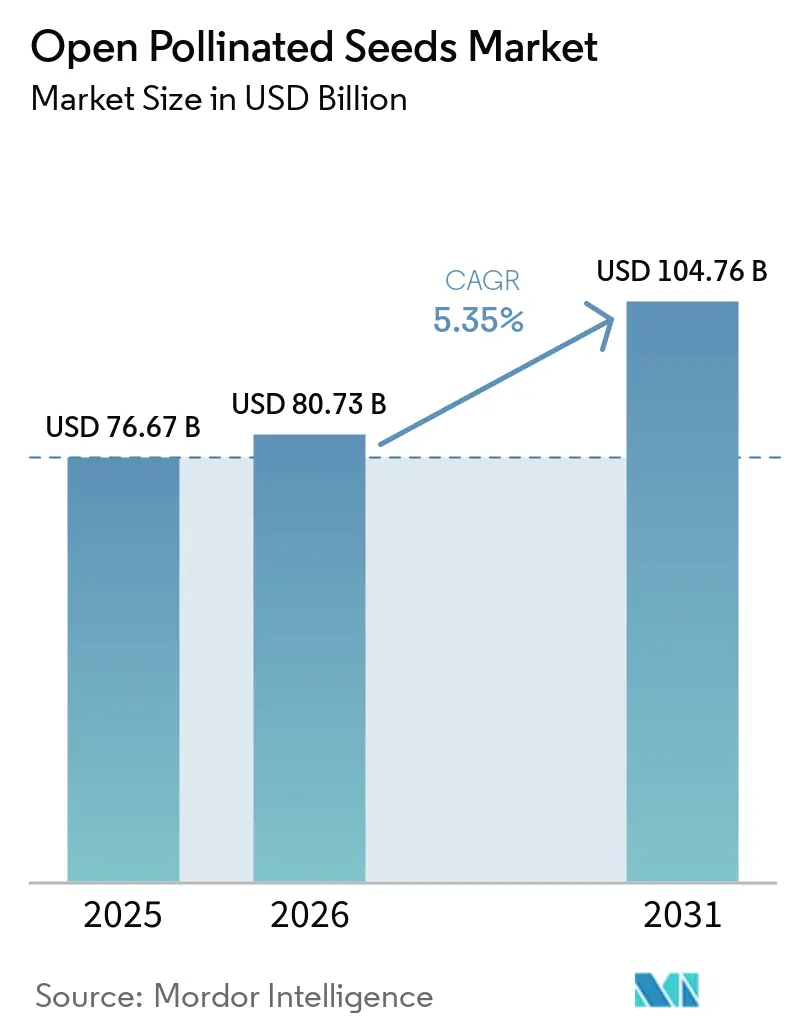

| Marktgröße (2026) | 80.73 Milliarden US-Dollar |

| Marktgröße (2031) | 104.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für offen bestäubte Samen von Mordor Intelligence

Der Markt für offen bestäubte Samen wurde im Jahr 2025 auf 76,67 Milliarden USD geschätzt und soll von 80,73 Milliarden USD im Jahr 2026 auf 104,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,35 % während des Prognosezeitraums von 2026 bis 2031. Der Markt für offen bestäubte Samen umfasst sowohl Hybridsaatgut als auch offen bestäubte Sorten, wobei Feldkulturen und Gemüse in kommerziellen, kleinbäuerlichen und institutionellen Landwirtschaftssystemen abgedeckt werden. Die Saatguttechnologie bleibt eines der kosteneffektivsten Instrumente für Landwirte zur Steigerung der landwirtschaftlichen Produktion. Die Klimavariabilität beeinflusst den Markt für Kulturpflanzensaatgut auf zwei unterschiedliche Weisen: durch die Einführung von Hybrid-Merkmalsstapelung in intensiven Landwirtschaftssystemen und durch das erneute Interesse an lokal angepassten offen bestäubten Sorten in klimagestressten kleinbäuerlichen Umgebungen. Darüber hinaus prägen Faktoren wie regulatorische Divergenz, ungleichmäßiger Forschungs- und Entwicklungsfokus sowie steigende Kosten für die Einhaltung phytosanitärer Vorschriften die regionalen Angebotsdynamiken. Trotz dieser Herausforderungen profitiert der Markt für Kulturpflanzensaatgut von einem konsistenten jährlichen Saatgutersatz in der kommerziellen Landwirtschaft, einer wachsenden Nachfrage nach geschütztem Gartenbau und einem zunehmenden Bedarf an klimaresistenten Saatgutsorten in formellen und informellen Saatgutsystemen.

Wichtigste Erkenntnisse des Berichts

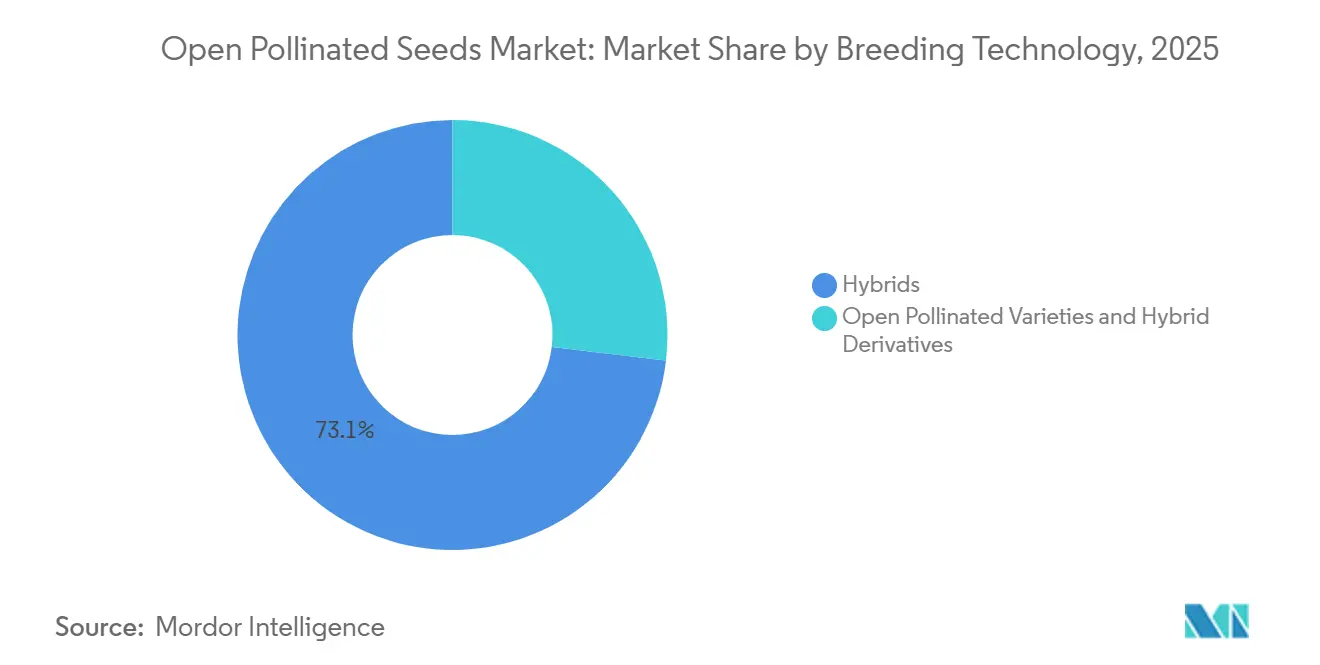

- Nach Züchtungstechnologie entfiel der größte Marktanteil für offen bestäubte Samen im Segment Hybriden auf 73,1 % im Jahr 2025, und die Marktgröße für Hybriden soll von 2026 bis 2031 mit der schnellsten CAGR von 5,5 % wachsen.

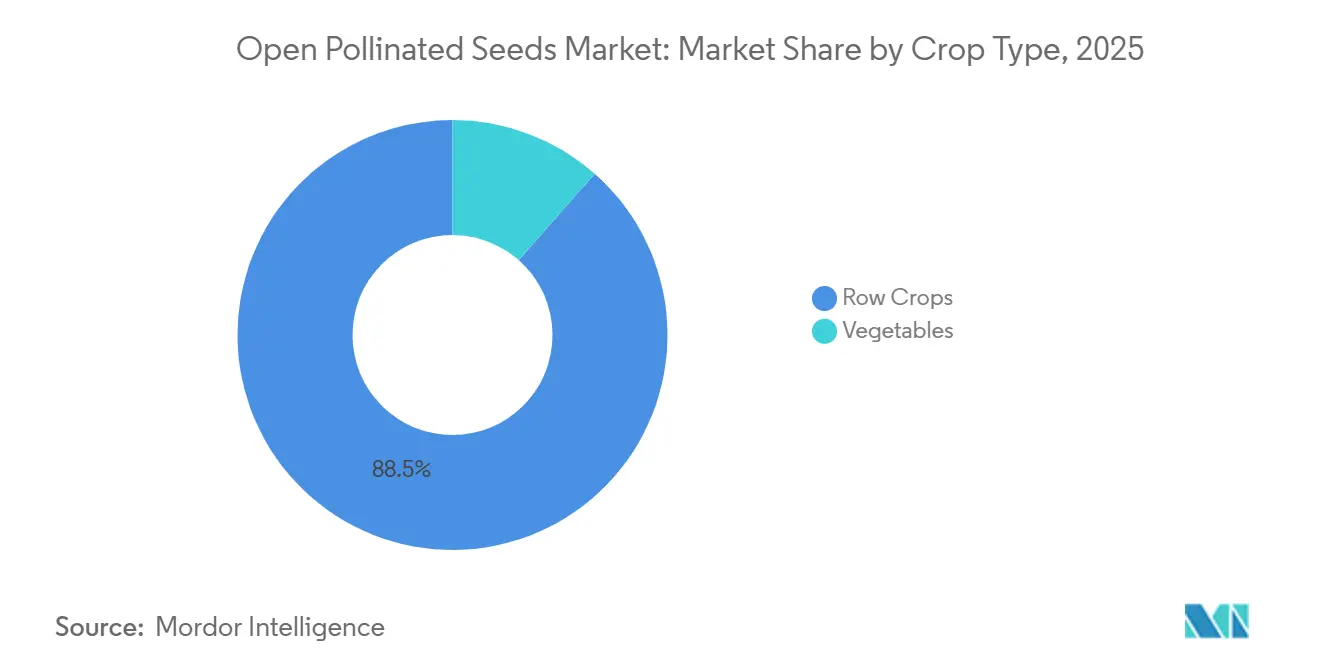

- Nach Kulturpflanzenart hielten Feldkulturen im Jahr 2025 den größten Umsatzanteil von 88,5 %, während Gemüse von 2026 bis 2031 mit der schnellsten CAGR von 5,5 % wachsen soll.

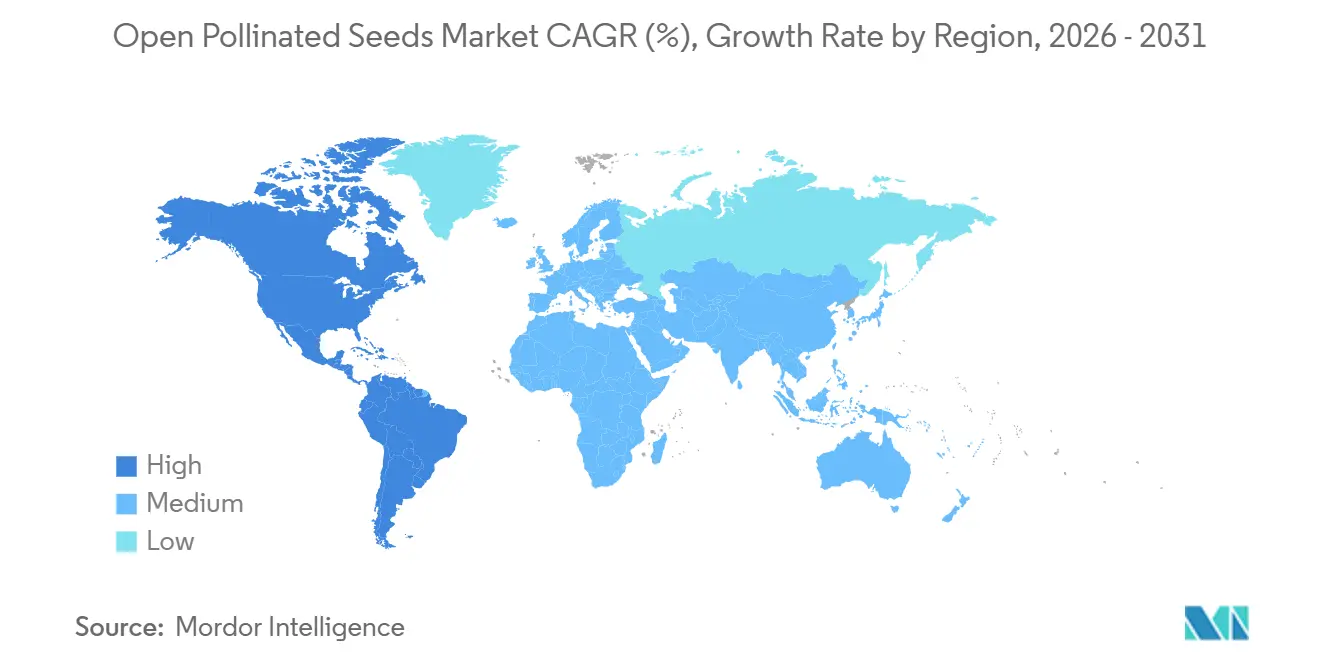

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 der größte Umsatzanteil von 35,2 %, während Südamerika von 2026 bis 2031 mit der schnellsten CAGR von 6,3 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für offen bestäubte Samen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ökologischen und Erbstück-Produkten | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Saatgutsparende Wirtschaftlichkeit für Kleinbauern | +1.1% | Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Bedarf an klimaresistenten, lokal angepassten Sorten | +1.2% | Global, mit frühen Gewinnen in Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Ausweitung regenerativer und ressourcenschonender Landwirtschaftssysteme | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Auslaufen der Ausnahmeregelung für ökologisches Saatgut in der Europäischen Union bis 2036 | +0.7% | Europa | Langfristig (≥ 4 Jahre) |

| Partizipative Züchtung und von Landwirten geführte Versuchsplattformen | +0.6% | Afrika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ökologischen und Erbstück-Produkten

Die Verbraucherpräferenz für ökologische und Erbstück-Produkte stärkt den Markt für offen bestäubte Samen und erhöht den kommerziellen Wert traditioneller und ökologisch gezüchteter Kulturpflanzensorten. Dieser Trend gewann im April 2024 weiteren Schwung, als das Europäische Parlament seinen Standpunkt zur vorgeschlagenen Verordnung über pflanzliches Vermehrungsmaterial (PRM) verabschiedete[1]Quelle: Europäisches Parlament, „Erzeugung und Vermarktung von pflanzlichem Vermehrungsmaterial in der Union”, europarl.europa.eu.. Die neuen Bestimmungen erleichtern die Vermarktung und den Austausch von Erhaltungssorten und ökologisch heterogenem Material. Diese Reform soll den Marktzugang für vielfältige offen bestäubte Kultivare verbessern, die für ihre genetische Vielfalt, lokale Anpassung und besonderen Produkteigenschaften geschätzt werden. Da Einzelhändler und ökologische Erzeuger nach differenzierten Kulturpflanzensorten suchen, festigen diese regulatorischen Veränderungen die langfristige Nachfrage nach offen bestäubten Samen in ganz Europa.

Saatgutsparende Wirtschaftlichkeit für Kleinbauern

Kleinbauern, die ihre Produktionskosten senken möchten, greifen zunehmend auf offen bestäubte Samen zurück, vor allem aufgrund der Möglichkeit, diese Samen zu sparen und wiederzuverwenden. Eine im März 2026 in der Fachzeitschrift Food Security veröffentlichte Studie hebt hervor, dass populationsbasierte Kultivare, ähnlich wie offen bestäubte Sorten, eine wirtschaftliche Züchtungsstrategie für ressourcenbeschränkte Landwirtschaft darstellen. Diese Kultivare zeigen eine konsistente Leistung in verschiedenen agroökologischen Umgebungen. Während Hybriden wiederholte Käufe erfordern, ermöglichen offen bestäubte Sorten den Landwirten, Samen für nachfolgende Anbauphasen zu sparen. Dies steigert nicht nur die Erschwinglichkeit, sondern erhöht auch die Akzeptanzrate bei Kleinproduzenten. Solche wirtschaftlichen Vorteile stärken die anhaltende Nachfrage nach offen bestäubten Samen, insbesondere in sich entwickelnden landwirtschaftlichen Regionen.

Bedarf an klimaresistenten, lokal angepassten Sorten

Mit zunehmender Klimavariabilität steigt die Nachfrage nach lokal angepasstem Keimplasma, was den Markt für offen bestäubte Samen in Regionen stärkt, die mit Dürre, Hitzestress und unregelmäßigen Wachstumsbedingungen zu kämpfen haben. Traditionelle offen bestäubte Sorten mit ihrer breiteren genetischen Vielfalt passen sich oft effektiver an lokale agroökologische Umgebungen an als ihre einheitlichen kommerziellen Gegenstücke. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen stellte in ihrem Bericht 2025 über den globalen Zustand der pflanzengenetischen Ressourcen für Ernährung und Landwirtschaft fest, dass Landwirte Sorten und Landrassen auf 35 Millionen Hektar in 51 Ländern anbauen[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Der dritte Bericht über den Zustand der weltweiten pflanzengenetischen Ressourcen für Ernährung und Landwirtschaft”, fao.org.. Dieses Bestreben zielt darauf ab, die genetische Vielfalt zu erhalten und die Klimaresistenz zu stärken. Die anhaltende Abhängigkeit von diesen lokal angepassten Kulturpflanzensorten unterstreicht ihre entscheidende Rolle bei der Aufrechterhaltung der Produktivität angesichts von Umweltherausforderungen und sichert eine robuste langfristige Nachfrage nach offen bestäubten Samen.

Ausweitung regenerativer und ressourcenschonender Landwirtschaftssysteme

Offen bestäubte Samen gedeihen, da regenerative und ressourcenschonende Landwirtschaftssysteme an Bedeutung gewinnen. Diese Samen passen perfekt zu Anbaumethoden, die minimale synthetische Betriebsmittel, betriebseigenes Saatgutmanagement und lokale Anpassungsfähigkeit priorisieren. Der Schwung für diesen Trend verstärkte sich im Mai 2026, als die Sustainable Agriculture Initiative (SAI) Platform, unterstützt von über 40 Organisationen, einen Rahmen für regenerative Landwirtschaft einführte. Dieser Schritt unterstreicht ein wachsendes Engagement innerhalb der Lieferkette für regenerative Praktiken. Da Lebensmittelunternehmen ihre Nachhaltigkeitsmandate verstärken und für eine reduzierte Betriebsmittelproduktion eintreten, wird die Nachfrage nach Samen, die mit diesen regenerativen Methoden übereinstimmen, steigen und den Markt für offen bestäubte Samen langfristig stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringere Ertragsgrenze im Vergleich zu Hybridsaatgut | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Geringere private Forschungs- und Entwicklungsintensität als bei hybridgeführten Kategorien | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Risiko der bestäuberabhängigen Saatgutproduktion | -0.3% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Saatgutgesundheit und Einhaltung phytosanitärer Vorschriften | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringere Ertragsgrenze im Vergleich zu Hybridsaatgut

Landwirte, insbesondere in kommerziellen Produktionssystemen, in denen der Output die Rentabilität direkt beeinflusst, priorisieren häufig die Ertragsmaximierung. Infolgedessen entscheiden sie sich häufig für Hybridsorten, angezogen von ihrem höheren Ertragspotenzial, ihrer Einheitlichkeit und ihrer Reaktionsfähigkeit auf intensives Management. Diese Präferenz zieht nicht nur Investitionen von Erzeugern und Saatgutunternehmen an, sondern schränkt auch die Einführung offen bestäubter Samen in hochproduktiven Systemen ein. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen berichtet, dass Hybridmaissaatgut dominiert und über 60 % der globalen Maisanbaufläche abdeckt. Dies unterstreicht die starke Neigung zur Hybridgenetik in einem der weltweit größten Saatgutmärkte, was den Wettbewerbsdruck auf offen bestäubte Sorten erhöht und das Wachstum des Marktes für offen bestäubte Samen hemmt.

Belastung durch Saatgutgesundheit und Einhaltung phytosanitärer Vorschriften

Strengere Vorschriften zur Saatgutgesundheit und zu phytosanitären Anforderungen verschärfen ihren Einfluss auf den Markt für offen bestäubte Samen und betreffen sowohl den inländischen als auch den internationalen Saatgutverkehr. Erhöhte Bedenken hinsichtlich saatgutübertragener Schädlinge und Krankheiten haben die Regulierungsbehörden dazu veranlasst, Inspektions-, Dokumentations- und Schädlingsrisikomanagementprotokolle im Saatguthandel zu stärken. Im März 2025 führte das Bureau of Plant Industry (BPI) unter dem Philippine Council for Agriculture and Fisheries (PCAF) eine öffentliche Konsultation zu aktualisierten phytosanitären Leitlinien für den Saatgutverkehr durch[3]Quelle: Philippine Council for Agriculture and Fisheries, „BPI Taps PCAF NSCS on Guidelines for Phytosanitary Requirements for Seed Movement”, pcaf.da.gov.ph.. Dieser Schritt unterstreicht die verstärkte regulatorische Kontrolle der Saatgutgesundheit und des grenzüberschreitenden Handels. Während diese Vorschriften darauf abzielen, die Biosicherheit zu stärken, erhöhen sie unbeabsichtigt die Compliance- und Verwaltungsherausforderungen für Saatgutproduzenten. Dies gilt insbesondere für kleinere Saatgutunternehmen und kommunale Saatgutnetzwerke, was das Wachstum des Marktes für offen bestäubte Samen behindern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden halten die Umsatzbasis, während offen bestäubte Sorten strategische Bedeutung behalten

Der Marktanteil für offen bestäubte Samen im Segment Hybriden war mit 73,1 % im Jahr 2025 der größte und spiegelt die starke Präferenz für hochertragreiches und einheitliches Saatgut in der kommerziellen Landwirtschaft wider. Hybriden dominieren wichtige Feldkulturen aufgrund ihrer verbesserten Produktivität, Konsistenz und Anpassungsfähigkeit an moderne Landwirtschaftssysteme. Diese Dominanz wird durch kontinuierliche Fortschritte in der Züchtung, verbesserte Krankheitsresistenz und Kompatibilität mit mechanisierten Anbaumethoden vorangetrieben. Kommerzielle Erzeuger betrachten den Kauf von Hybridsaatgut zunehmend als kritischen Produktionseinsatz, der die Nachfrage aufrechterhält und die führende Position des Segments in entwickelten und aufstrebenden Agrarmärkten stärkt.

Die Marktgröße für Hybriden soll von 2026 bis 2031 mit der schnellsten CAGR von 5,5 % wachsen, unterstützt durch laufende Fortschritte in der Züchtungstechnologie und die Einführung verbesserter Kulturpflanzengenetik. Die Ausweitung der Hybridentwicklung auf weitere Kulturpflanzenkategorien verbreitert ihre kommerzielle Bedeutung über traditionelle Anwendungen hinaus. Saatgutunternehmen investieren in Züchtungsprogramme zur Verbesserung der Stresstoleranz, Ertragsstabilität und agronomischen Leistung. Unterdessen bleiben offen bestäubte Sorten in saatgutsparenden Systemen, lokalisierten Anbaumethoden und der ökologischen Produktion bedeutsam, was eine ausgewogene Marktstruktur schafft, die sowohl kommerzielle Innovation als auch die Vielfalt der Landwirte unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzenart: Feldkulturen treiben das Volumen an, während Gemüse schnelleres Wachstum unterstützt

Feldkulturen machten im Jahr 2025 mit 88,5 % den größten Umsatzanteil aus und spiegeln ihre zentrale Rolle in der globalen landwirtschaftlichen Produktion wider. Kulturen wie Mais, Weizen, Reis, Sojabohne, Baumwolle, Raps, Sorghum, Futterpflanzen und Hülsenfrüchte dominieren die Saatgutnachfrage aufgrund ihrer Bedeutung in Lebensmittel-, Futter-, Faser- und industriellen Wertschöpfungsketten. Der Saatgutersatz bleibt eine gängige Praxis in der kommerziellen Feldkulturlandwirtschaft und sorgt für eine konsistente Nachfrage nach Hybrid- und offen bestäubten Sorten. Dieses Segment profitiert auch von erheblichen Züchtungsinvestitionen zur Verbesserung der Produktivität, Resilienz und agronomischen Leistung in verschiedenen Anbauumgebungen und Produktionssystemen.

Gemüse soll von 2026 bis 2031 mit der schnellsten CAGR von 5,5 % wachsen, angetrieben durch die steigende Nachfrage nach hochwertigen Gartenbaukulturen. Der Gemüsesaatgutmarkt profitiert von zunehmender Sortenspezialisierung, kürzeren Produktentwicklungszyklen und einem wachsenden Fokus auf Qualitätsmerkmale wie Aussehen, Haltbarkeit und Krankheitsresistenz. Erzeuger übernehmen zunehmend verbesserte Saatgutsorten, um sich wandelnden Verbraucherpräferenzen gerecht zu werden und sich an veränderte Produktionsbedingungen anzupassen. Wachstumschancen sind besonders bei Kulturen bemerkenswert, die spezialisierte Züchtungslösungen erfordern, was kontinuierliche Innovation fördert und die Rolle von Gemüsesaatgut im gesamten Marktwachstum stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 35,2 % den größten Umsatzanteil, unterstützt durch die Einführung fortschrittlicher Saatguttechnologie, starke kommerzielle Landwirtschaftssysteme und umfangreiche Investitionen in die Kulturpflanzenzüchtung. Die Region profitiert von gut etablierten Saatgutersatzpraktiken und einer hochentwickelten landwirtschaftlichen Wertschöpfungskette, die die kontinuierliche Einführung verbesserter Sorten fördert. Landwirte nutzen zunehmend fortschrittliche Genetik, um Produktivität, Resilienz und Rentabilität bei wichtigen Kulturen zu verbessern. Starke Forschungskapazitäten, umfangreiche Vertriebsnetze und laufende Produktinnovationen stärken weiterhin die Führungsposition Nordamerikas in der globalen Saatgutbranche und unterstützen eine anhaltende Marktnachfrage.

Südamerika soll von 2026 bis 2031 mit der schnellsten CAGR von 6,3 % wachsen, angetrieben durch die Ausweitung der Anbauflächen, die steigende Einführung verbesserter Saatgutsorten und zunehmende Agrarexporte. Länder in der gesamten Region investieren weiterhin in moderne Anbaumethoden, die höhere Erträge und eine bessere Kulturpflanzenleistung unterstützen. Saatgutunternehmen stärken ihre Präsenz durch Züchtungsprogramme, die auf lokale Wachstumsbedingungen und sich entwickelnde Anforderungen der Landwirte zugeschnitten sind. Die Kombination aus günstigen landwirtschaftlichen Ressourcen, expandierender kommerzieller Produktion und wachsender Technologieeinführung schafft weiterhin attraktive Möglichkeiten für die Expansion der Saatgutbranche in der gesamten Region.

Afrika und der Nahe Osten werden als Wachstumsregionen zunehmend wichtiger, da Regierungen und Landwirtschaftsorganisationen Produktivitätsverbesserungen und die Entwicklung von Saatgutsystemen priorisieren. Laut dem Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten nutzten im Jahr 2025 mehr als 90 % der Mais-, Sojabohnen- und Baumwollanbauflächen in den Vereinigten Staaten gentechnisch veränderte Sorten, was die anhaltende Bedeutung fortschrittlicher Züchtungstechnologien in der kommerziellen Landwirtschaft demonstriert. Ähnliche Bemühungen zur Verbesserung der Saatgutqualität, der Sorteneigenschaften und des Zugangs der Landwirte unterstützen Modernisierungsinitiativen in aufstrebenden Agrarwirtschaften und fördern eine breitere Einführung verbesserter Saatgutsorten.

Wettbewerbslandschaft

Der Markt für offen bestäubte Samen ist mäßig fragmentiert, mit wichtigen Akteuren wie Groupe Limagrain Holding, East-West Seed International Ltd., Takii & Co., Ltd., Sakata Seed Corporation und Bayer AG. Diese Unternehmen konzentrieren sich auf die Verbesserung der Sorteneigenschaften, die Stärkung der Züchtungspipelines und die Bereitstellung lokal angepasster Saatgutlösungen. Die Wettbewerbsdifferenzierung hängt zunehmend von der Entwicklung von Sorten ab, die Produktivitäts-, Resilienz- und Nachhaltigkeitsanforderungen erfüllen. Um dies zu erreichen, investieren Unternehmen in Forschungsinfrastruktur, fortschrittliche Züchtungstechnologien und strategische Kooperationen, die auf die Lieferung verbesserter Saatgutprodukte in verschiedenen Landwirtschaftssystemen abzielen.

Innovation spielt eine entscheidende Rolle in den Wettbewerbsstrategien von Saatgutunternehmen, da sie ihre Portfolios stärken und sich entwickelnde Erzeugeranforderungen erfüllen wollen. Investitionen in Züchtungseffizienz, Saatgutqualitätsverbesserung und fortschrittliche Genetik treiben die Entwicklung verbesserter Sorten für Feldkulturen und Gemüse voran. Darüber hinaus erweitern Unternehmen Forschungsinitiativen mit Fokus auf Klimaresistenz, Krankheitsresistenz und Ressourcennutzungseffizienz. Der wachsende Fokus auf nachhaltige Landwirtschaftspraktiken fördert die Schaffung von Produkten, die in der Lage sind, die Produktivität unter sich verändernden Umweltbedingungen aufrechtzuerhalten und gleichzeitig langfristige landwirtschaftliche Entwicklungsziele zu unterstützen.

Die Wettbewerbspositionierung im Markt wird zunehmend durch Investitionen in die Saatgutproduktion und Lieferketteninfrastruktur geprägt. So eröffnete Bayer AG beispielsweise im Februar 2026 ein neues Produktionszentrum für Gemüsesaatgut in Khon Kaen, Thailand, mit einer Investition von 310 Millionen THB (8,6 Millionen USD). Diese Einrichtung soll die regionale und globale Saatgutversorgungskapazität durch die Konsolidierung von Aktivitäten wie Saatgutverarbeitung, Lagerung, Qualitätsprüfung und Vertrieb verbessern. Solche Investitionen unterstreichen die Bedeutung integrierter Produktionsinfrastruktur für die Stärkung der Wettbewerbsfähigkeit im Markt und die Sicherstellung einer zuverlässigen Saatgutverfügbarkeit.

Marktführer für offen bestäubte Samen

Groupe Limagrain Holding

East-West Seed International Ltd.

Takii & Co., Ltd.

Sakata Seed Corporation

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Corteva, Inc. hat bekannt gegeben, dass sein fortschrittliches Saatgut- und Genetikgeschäft nach der geplanten Abspaltung im vierten Quartal 2026 unter dem Namen Vylor, Inc. operieren wird. Vylor wird den Betrieb mit über 4.000 Keimplasmapatenten und einem robusten Saatgutinnovationsportfolio aufnehmen und seine Präsenz sowohl in Hybrid- als auch in offen bestäubten Kulturpflanzensaatgutmärkten stärken.

- Februar 2026: Bayer AG hat die Ausweitung seines Ground Breakers Field Trial Program für das Preceon Smart Corn System angekündigt, mit dem Ziel, bis 2025 etwa 85.000 Acres abzudecken, als Teil seiner Pläne für eine breitere kommerzielle Einführung. Diese Initiative verbessert die Saatgutzüchtungskapazitäten und agronomischen Merkmale von Bayer, was auch Fortschritte bei offen bestäubten Saatgutsorten für verschiedene Kulturpflanzenproduktionssysteme unterstützen kann.

- November 2025: Enza Zaden Beheer B.V. hat eine strategische Vereinbarung zur Lizenzierung der Fulcrum-Präzisionspflanzenzüchtungsplattform von Pairwise abgeschlossen. Diese Zusammenarbeit konzentriert sich auf die Genbearbeitungsforschung für die Gemüsezüchtung mit potenziellen zukünftigen Anwendungen bei der Entwicklung von Krankheitsresistenzmerkmalen für offen bestäubte und hybride Gemüsesorten.

Berichtsumfang des globalen Marktes für offen bestäubte Samen

Offen bestäubte Samen werden durch natürliche Bestäubungsprozesse erzeugt, sodass Pflanzen über aufeinanderfolgende Generationen sortenecht reproduzieren können. Diese Samen ermöglichen es Landwirten, Samen aus geernteten Kulturen zu sparen und wieder anzupflanzen, was eine kosteneffektive Lösung für traditionelle, ökologische und kleinbäuerliche Landwirtschaftssysteme bietet. Der Bericht über den Markt für offen bestäubte Kulturpflanzensamen ist segmentiert nach Züchtungstechnologie (Hybriden und offen bestäubte Sorten sowie Hybridderivate), nach Kulturpflanzenart (Feldkulturen und Gemüse) und nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Insektenresistente Hybriden | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Feldkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Andere Futterpflanzen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Andere Getreide und Zerealien | ||

| Ölsaaten | Raps, Rübsen und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Andere Ölsaaten | ||

| Hülsenfrüchte | ||

| Gemüse | Kreuzblütler | Kohl |

| Blumenkohl und Brokkoli | ||

| Andere Kreuzblütler | ||

| Kürbisgewächse | Gurke und Gewürzgurke | |

| Kürbis und Zucchini | ||

| Andere Kürbisgewächse | ||

| Wurzeln und Knollen | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Knollen | ||

| Nachtschattengewächse | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Nachtschattengewächse | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Thailand | |

| Philippinen | |

| Indonesien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Iran |

| Türkei | |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Tansania | |

| Nigeria | |

| Übriges Afrika |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Insektenresistente Hybriden | ||

| Offen bestäubte Sorten und Hybridderivate | |||

| Nach Kulturpflanzenart | Feldkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Andere Getreide und Zerealien | |||

| Ölsaaten | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Andere Ölsaaten | |||

| Hülsenfrüchte | |||

| Gemüse | Kreuzblütler | Kohl | |

| Blumenkohl und Brokkoli | |||

| Andere Kreuzblütler | |||

| Kürbisgewächse | Gurke und Gewürzgurke | ||

| Kürbis und Zucchini | |||

| Andere Kürbisgewächse | |||

| Wurzeln und Knollen | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Knollen | |||

| Nachtschattengewächse | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Nachtschattengewächse | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Salat | |||

| Okra | |||

| Erbsen | |||

| Spinat | |||

| Anderes nicht klassifiziertes Gemüse | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Vereinigtes Königreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Thailand | |||

| Philippinen | |||

| Indonesien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten | Iran | ||

| Türkei | |||

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Tansania | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kulturpflanzensaatgut bis 2031 erreichen?

Der Markt für Kulturpflanzensaatgut soll bis 2031 104,76 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Kulturpflanzensaatgut im Jahr 2025 an?

Nordamerika führte im Jahr 2025 mit dem größten Marktanteil von 35,2 %.

Welche Region verzeichnet das schnellste Wachstum bei Kulturpflanzensaatgut?

Südamerika soll von 2026 bis 2031 mit einer CAGR von 6,3 % das schnellste regionale Wachstum verzeichnen.

Warum dominieren Hybriden den Saatgutabsatz?

Hybriden hielten im Jahr 2025 den größten Wertanteil von 73,1 %, da sie eine starke Ertragsökonomie, jährliche Ersatznachfrage und eine tiefe Integration mit modernen Merkmalspaketen bei wichtigen Feldkulturen bieten.

Seite zuletzt aktualisiert am: