Marktgröße und Marktanteil für Baumwollsamen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

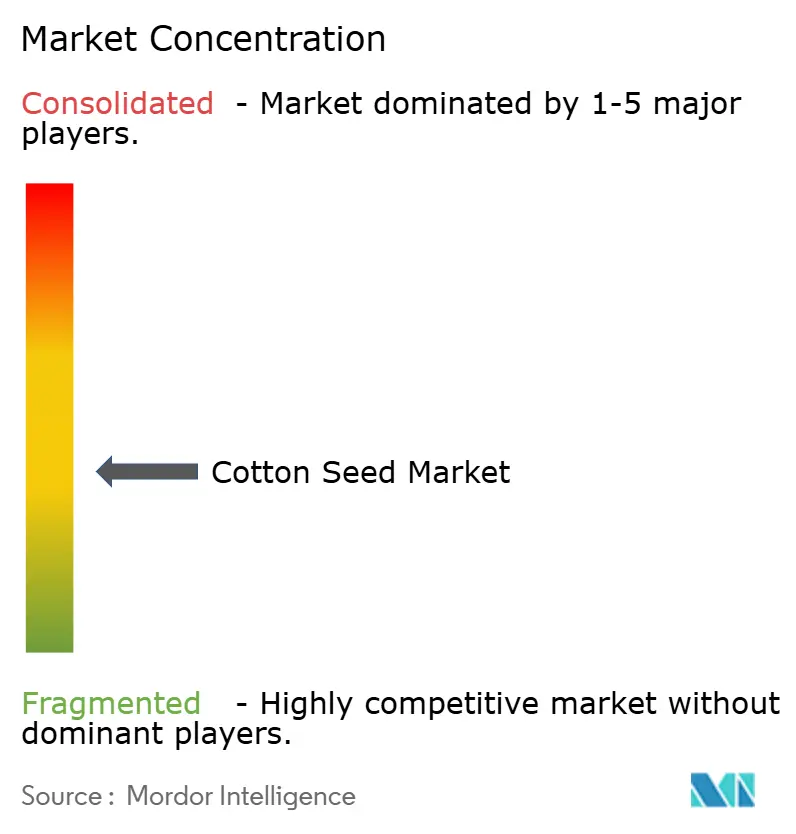

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Baumwollsamen-Marktanalyse von Mordor Intelligence

Die Größe des Baumwollsaatgut-Marktes wird voraussichtlich von 1,56 Milliarden USD im Jahr 2025 und 1,65 Milliarden USD im Jahr 2026 auf 2,19 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,80% zwischen 2026 und 2031. Die wichtigste Stütze des Baumwollsaatgut-Marktes ist der Wechsel von hofgespartem Saatgut zu zertifiziertem Hybridsaatgut im asiatisch-pazifischen Raum, der kommerzielle Saatgutkäufe erhöht, ohne eine entsprechende Ausweitung der Baumwollanbaufläche zu erfordern. Die Saatguterneuerung bei Markenhybriden steigt auch in Südasien und im subsaharischen Afrika, was die adressierbare Basis des Baumwollsaatgut-Marktes in Regionen erweitert, in denen die historischen Erneuerungsraten niedrig waren. Die politische Unterstützung stärkt das Nachfrageumfeld, insbesondere in Indien, wo die Mission für Baumwollproduktivität und die Teilmission für Saatgut und Pflanzenmaterial die Verteilung von zertifiziertem Saatgut, Qualitätsprüfung und ertragsstärkere Pflanzsysteme unterstützen. Der Baumwollsaatgut-Markt steht nach wie vor unter realem Druck durch Resistenzen des rosa Baumwollkapselwurms, schwächere Baumwollpreise, das Risiko des Kulturpflanzenwechsels und zunehmende Überprüfung der Saatgutbehandlungschemie in wichtigen Erzeugerregionen. Infolgedessen hängen Wettbewerbsgewinne im Baumwollsaatgut-Markt weniger von einer einfachen Volumenausweitung als vielmehr von Merkmalsinnovation, lokaler agronomischer Eignung, regulatorischem Timing und Vertriebsstärke ab.

Wesentliche Erkenntnisse des Berichts

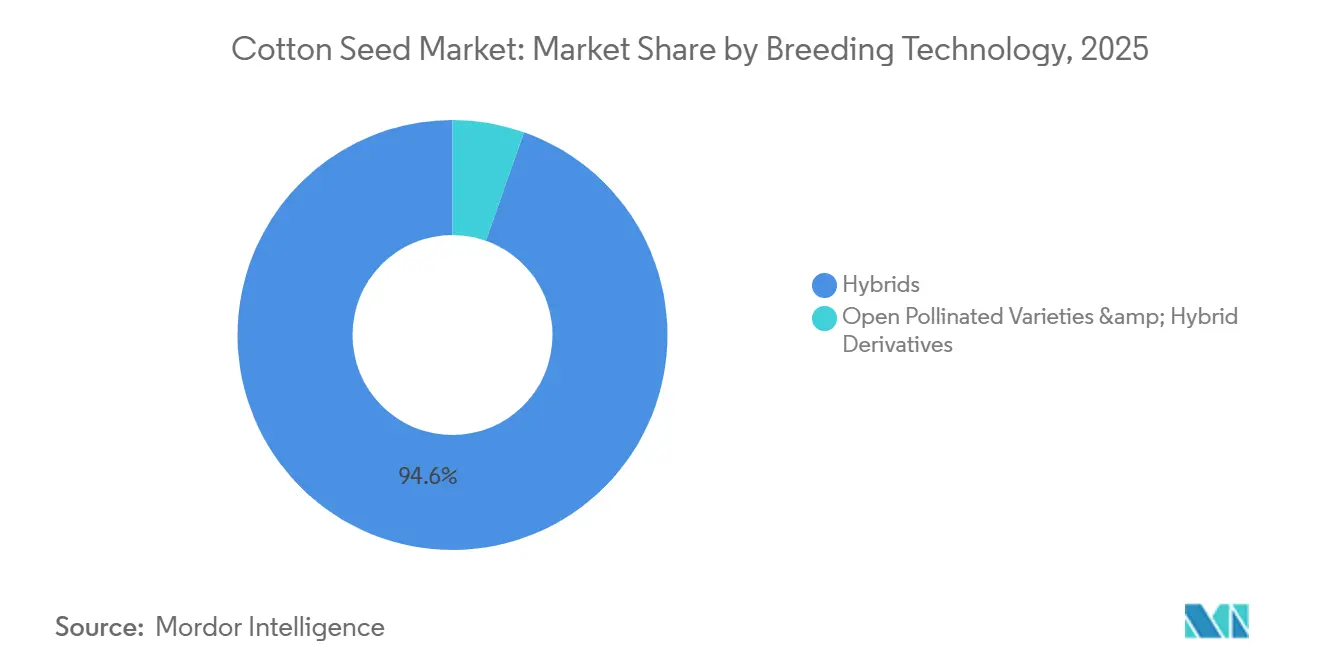

- Nach Züchtungstechnologie waren Hybride das größte Segment mit einem Marktanteil von 94,6% am Baumwollsaatgut-Markt im Jahr 2025, und sie sind auch das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,9% zwischen 2026 und 2031.

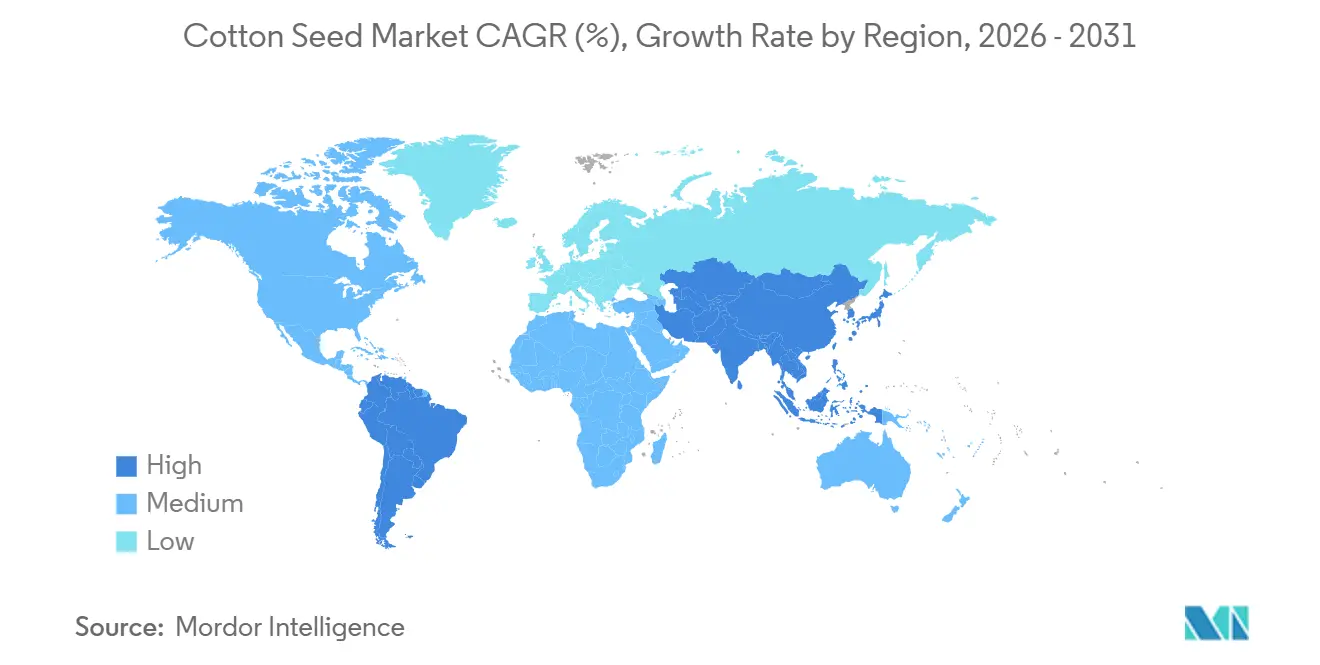

- Nach Geografie war der asiatisch-pazifische Raum die größte Region mit einem Anteil von 74,4% am Baumwollsaatgut-Markt im Jahr 2025, während Südamerika die am schnellsten wachsende Region sein wird, mit einer CAGR von 6,8% von 2026 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Baumwollsaatgut-Markt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Adoption von Hybrid- und transgenem Saatgut | +2.0% | Global, konzentriert im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Saatgutsubventionen und Unterstützung der Baumwollmission in Indien | +1.0% | Asien-Pazifik, Indien als Hauptmarkt, mit Ausstrahlungseffekten auf Südasien | Mittelfristig (2–4 Jahre) |

| Höhere Saatguterneuerungsraten bei Markenhybriden | +0.8% | Global, mit frühen Gewinnen in Indien, Pakistan und dem subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Textilnachfrage stützt Baumwollanbaufläche | +0.6% | Global, führend in Bangladesch, Vietnam, der Türkei und Indien | Mittelfristig (2–4 Jahre) |

| Hochdichter Anbau erhöht den Saatgutverbrauch pro Hektar | +0.5% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Baumwollsaatgut mit niedrigem Gossypol-Gehalt | +0.3% | Zunächst Nordamerika, Ausweitung auf Zentralasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Adoption von Hybrid- und transgenem Saatgut

Die stärkste Unterstützung für den Baumwollsaatgut-Markt kommt von einer Veränderung des Saatgutmix und nicht von einer breiten Ausweitung der Anbaufläche. Gekauftes Hybrid- und transgenes Saatgut ist in den wichtigsten Erzeugerländern zum Kern der kommerziellen Baumwollproduktion geworden und hält den Baumwollsaatgut-Markt an jährliche Wiederkaufzyklen statt an die Wiederverwendung von hofgespartem Saatgut gebunden. Dieses jährliche Wiederkaufmuster hilft Saatgutunternehmen, sowohl Volumen als auch Preisgestaltung im Baumwollsaatgut-Markt zu schützen, wo Produkte mit Merkmalen und Markenprodukten eine klare agronomische Position einnehmen. Die nächste Wettbewerbsstufe bewegt sich in Richtung neuer gestapelter Ereignisse, einschließlich Vip3A-basierter Merkmale und genomeditierter Linien, da ältere Bt-Plattformen in wichtigen Märkten unter Resistenzdruck stehen. Die Einführung neuer Stoneville-Sorten durch BASF SE im Januar 2026 mit Axant Flex-Herbizidtoleranz und TwinLink Plus-Insektenkontrolle zeigt, wie schnell die Merkmalsstapelung nun die Produkterneuerungszyklen prägt[1]Quelle: BASF SE, "BASF stellt neue Stoneville-Baumwollsaatgutsorten für die Saison 2026 vor," basf.com.

Saatgutsubventionen und Unterstützung der Baumwollmission in Indien

Indien ist durch direkte Unterstützung für Saatgutqualitäts- und Produktivitätsprogramme zu einem wichtigen politischen Anker für den Baumwollsaatgut-Markt geworden. Die Mission für Baumwollproduktivität verfügt über einen Haushaltsansatz von INR 5.659,22 Crore, entsprechend 669,73 Millionen USD, für 2026–27 bis 2030–31 und zielt darauf ab, die Faserproduktivität von 440 kg pro Hektar auf 755 kg pro Hektar zu steigern[2]Quelle: Premierminister von Indien, "Das Kabinett genehmigt die 'Mission für Baumwollproduktivität' mit einem Haushaltsansatz von Rs. 5.659,22 Crore," pmindia.gov.in. Das Programm umfasst ertragsstärkeres Saatgut, Schädlings- und Krankheitsresistenz, extra-langstapelige Baumwolle und Hochdichte-Pflanzsysteme in 140 Distrikten in 14 Bundesstaaten. Die Teilmission für Saatgut und Pflanzenmaterial bietet Unterstützung auf Staatsebene für die Verteilung von zertifiziertem Saatgut, Verarbeitungsinfrastruktur und Qualitätsprüfung. Diese Initiative stärkt den operativen Rahmen des Baumwollsaatgut-Marktes in Indien. Es wird erwartet, dass sie die Volumina von Markenhybriden steigert, obwohl Lieferanten, die keine klare Ertrags- oder Qualitätsdifferenzierung nachweisen können, mit Preisdruck konfrontiert sein könnten.

Höhere Saatguterneuerungsraten bei Markenhybriden

Höhere Saatguterneuerungsraten treiben die gestiegene Nachfrage über formelle Kanäle im Baumwollsaatgut-Markt an, insbesondere in Regionen, in denen Landwirte zuvor auf gespartes Saatgut angewiesen waren. Die Saatguterneuerungsrate gibt den Anteil des aus zertifizierten Quellen gekauften Saatguts an. In Indien umfasst das Unterstützungssystem finanzielle Beihilfen von INR 100 (1,05 USD) pro Quintal behandeltem Saatgut zur Verbesserung des Zugangs und der Verteilung. Markenhybride Baumwollsaaten verlieren bei der Wiederaussaat ihre ursprüngliche Heterosis, was für jeden Erntezyklus Neukäufe erforderlich macht. Diese biologische Eigenschaft verschafft dem Baumwollsaatgut-Markt einen Wiederkaufvorteil, der in anderen Kulturpflanzenkategorien nicht üblich ist. Darüber hinaus fördert eine verbesserte Agrohändlerabdeckung in Telangana, Maharashtra und Gujarat den Wechsel von informellen zu formellen Markenkanälen, trotz Flächendruck in wichtigen Bundesstaaten. Diese Faktoren deuten insgesamt auf eine positive Wachstumsentwicklung für den formellen Baumwollsaatgut-Markt hin.

Textilnachfrage stützt Baumwollanbaufläche

Die Textilnachfrage ist für den Baumwollsaatgut-Markt nach wie vor relevant, aber der Zusammenhang verläuft über Faserpreise und Flächenanreize und nicht über den direkten Saatgutkauf in auf Bekleidung ausgerichteten Ländern. Gemäß dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) wird der globale Baumwollmühlenverbrauch für 2026–27 auf 121,7 Millionen Ballen prognostiziert, was dem höchsten Stand seit 5 Jahren entspricht, unterstützt durch Wiederauffüllung der Lagerbestände in Bangladesch, Vietnam und Indien[3]Quelle: USDA Economic Research Service, "Baumwolle und Wolle Ausblick, April 2026," ers.usda.gov. Diese Erholung trägt dazu bei, die Anbaufläche in den Erzeugerländern stabil zu halten, und unterstützt die Beschaffungsaktivitäten im gesamten Baumwollsaatgut-Markt. Bangladesch und Vietnam sind keine bedeutenden Baumwollproduzenten, daher kann ihre stärkere Mühlenachfrage die globalen Baumwollpreise stützen und Pflanzentscheidungen in Indien, Pakistan und Ägypten beeinflussen.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Resistenz des rosa Baumwollkapselwurms verringert den Wert des Bt-Merkmals | -1.5% | Asien-Pazifik, Indien und Pakistan als Hauptmärkte, mit Ausstrahlungseffekten auf Südafrika | Mittelfristig (2–4 Jahre) |

| Baumwollpreisvolatilität und Kulturpflanzenwechsel | -0.8% | Global, konzentriert in Indien, den Vereinigten Staaten und der Türkei | Kurzfristig (≤ 2 Jahre) |

| Illegale herbizidtolerante Saatgutkanäle in Indien | -0.7% | Südasien, Indien national, mit frühen Gewinnen in Maharashtra und Gujarat | Mittelfristig (2–4 Jahre) |

| Überprüfung der Neonicotinoid-Saatgutbehandlung | -0.4% | Nordamerika und Europa, Ausweitung auf das Vereinigte Königreich und Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Resistenz des rosa Baumwollkapselwurms verringert den Wert des Bt-Merkmals

Die Resistenz des rosa Baumwollkapselwurms stellt eine erhebliche biologische Herausforderung für den Baumwollsaatgut-Markt in Indien dar. Eine im Journal of Cotton Research im Jahr 2026 veröffentlichte Studie berichtete über hohe Resistenzverhältnisse gegenüber Cry1Ac und Cry2Ab in Feldpopulationen, wobei im Nagpur-Stamm extreme Resistenz beobachtet wurde. Im selben Jahr bestätigte Indiens Staatsminister für Landwirtschaft im Parlament, dass die Resistenz des rosa Baumwollkapselwurms in den baumwollanbauenden Regionen weit verbreitet ist und zu einem bedeutenden Schädlingsproblem wird. Diese Entwicklung hat die Preisprämie verringert, die Landwirte für ältere Bt-Hybride zu zahlen bereit sind, da der Feldschutz nicht mehr den Erwartungen entspricht. Der Baumwollsaatgut-Markt benötigt einen neuen Merkmalszyklus, um die Preissetzungsmacht zurückzugewinnen, jedoch befindet sich die aktuelle Pipeline noch in der Vorkommerzialisierungsphase. Da der Ertragsvorteil älterer Bt-Plattformen schwindet, sind Landwirte weniger geneigt, für Markenhybridsaatgut zu zahlen. Diese Situation schafft Chancen für Vip3A-basierte und gestapelte Genprodukte, obwohl deren kommerzielle Verfügbarkeit von unsicheren Regulierungsgenehmigungen in Indien und China abhängt.

Baumwollpreisvolatilität und Kulturpflanzenwechsel

Preisvolatilität schafft ein direktes Planungsproblem für den Baumwollsaatgut-Markt, da Saatgutproduktionsentscheidungen getroffen werden, bevor die Pflanzabsichten vollständig klar sind. Gemäß dem Auslandswirtschaftsdienst des Landwirtschaftsministeriums der Vereinigten Staaten (FAS USDA) fielen die Hofpreise für Upland-Baumwolle in den Vereinigten Staaten in 2025–26 auf 60 Cent pro Pfund, gegenüber 63,2 Cent pro Pfund in 2024–25. In Indien wurden die Saatbaumwollpreise in 2025–26 unterhalb des revidierten Mindestunterstützungspreises von INR 8.060 pro 100 kg, entsprechend 96,5 USD pro 100 kg, gemeldet. Schwächere Erträge erhöhen das Risiko eines Flächenwechsels zu Sojabohnen, Mais und anderen konkurrierenden Kulturen, was die Saatgutnachfrage direkt reduziert und Saatgutlieferanten mit versunkenen Lagerkosten zurücklässt. Das macht den Baumwollsaatgut-Markt anfälliger für Pflanzzyklen als nachgelagerte Faserhändler und -verarbeiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride sichern wiederkehrende Saatgutnachfrage in allen Regionen

Marktanteilsdaten zeigen, dass Hybride das größte Züchtungstechnologiesegment waren und 2025 einen Anteil von 94,6% ausmachten; dieses Segment des Baumwollsaatgut-Marktes ist auch das am schnellsten wachsende, mit einer CAGR von 5,9% bis 2031. Diese Position ist selbstverstärkend, da Anbauer jede Saison frisches Hybridsaatgut kaufen müssen, um Ertragsverluste durch gespartes Nachkommen zu vermeiden. Bayer AG brachte neue Deltapine-Sorten mit Bollgard 3 ThryvOn XtendFlex-Stapeln für das Jahr 2023–2024 auf den Markt. Indien veröffentlichte im Januar 2026 auch 22 neue Bt-Baumwollsorten-Benachrichtigungen, die eine weitere Runde des Sortenwechsels in der Baumwollsaatgutbranche unterstützen.

Das Marktwachstum für Nicht-Hybrid-Züchtungstechnologien wird bescheiden bleiben, da offen bestäubte Sorten am relevantesten in Regionen mit weniger entwickelten kommerziellen Vertriebssystemen und Saatgutspeichersystemen sind. Diese Restkategorie bedient noch Teile des subsaharischen Afrikas und einige zentralasiatische Märkte, verliert jedoch an Relevanz im stärker organisierten Baumwollsaatgut-Markt. Die Leistungslücke hat sich vergrößert, da private Unternehmen in Mehrmerkmalhybride investieren, während öffentliche Programme noch einen Großteil der Last für alternatives Keimplasma tragen. Kompaktarchitekturmaterialien, die für den Hochdichteanbau geeignet sind, befinden sich nahe der Grenze zwischen konventioneller Züchtung und Hybridentwicklung, und dieser Bereich könnte im späteren Verlauf des Prognosezeitraums an Bedeutung gewinnen. Derzeit bewegt sich die Baumwollsaatgutbranche in Richtung einer tieferen Hybridkonzentration, während offen bestäubte Optionen ein sekundärer Teil der Baumwollsaatgut-Marktgröße bleiben.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 74,4% am globalen Gesamtmarkt, aber die Struktur des Baumwollsaatgut-Marktes unterscheidet sich stark innerhalb der Region. China konzentriert fast 90% seiner Baumwollproduktion in Xinjiang, wo mechanisierte Ernte und lokal angepasste Saatgutprogramme ein strukturierteres Beschaffungsmodell unterstützen. Chinas geerntete Fläche für 2025–26 wird auf fast 3,1 Millionen Hektar prognostiziert, mit Erträgen von 2.556 kg pro Hektar, was ein intensives agronomisches Management widerspiegelt und keine Geschichte der Kleinbauern-Erneuerung. Indiens Baumwollanbaufläche sank, doch der Baumwollsaatgut-Markt blieb widerstandsfähig, da höhere Saatguterneuerung und die Adoption zertifizierter Hybride den Flächenverlust ausglichen. Gemäß dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) hielt Pakistan in 2025–26 eine geerntete Fläche von fast 2 Millionen Hektar aufrecht, was stabile Nachfragebedingungen unterstützte, während Australiens Ertragsniveaus es zu einer kleineren, aber hochwertigen mechanisierten Nische machten.

Südamerika ist die am schnellsten wachsende Region im Baumwollsaatgut-Markt, mit einer prognostizierten CAGR von 6,7% bis 2031. Brasilien sticht durch seine großflächigen Landwirtschaftsbetriebe, den umfangreichen Einsatz von Hochmerkmal-Saatgut und die starke Nachfrage nach agronomisch unterstützten Hybriden hervor. Europa ist zwar kleiner in Bezug auf die Anbaufläche, bleibt aber bedeutsam für compliance-getriebene Produktpositionierung, da die Baumwollproduktion in Griechenland und Spanien konzentriert ist, wo die regulatorischen Standards strenger sind. Der Nahe Osten und Afrika bieten langfristige Wachstumschancen für den Baumwollsaatgut-Markt, angetrieben durch die Textilnachfrage der Türkei, Ägyptens Nische im extra-langstapeligen Baumwollbereich und das Potenzial Westafrikas für eine zukünftige Ausweitung der Hybridsaatgutversorgung. Obwohl diese Regionen derzeit nicht mit dem asiatisch-pazifischen Raum in der Größenordnung mithalten können, bieten sie selektive Wachstumschancen durch spezialisierte Genetik und verbesserte kommerzielle Infrastruktur.

Nordamerika bleibt ein kommerziell attraktiver Markt aufgrund von Faktoren jenseits der Anbaufläche, einschließlich eines strukturellen Wandels in der Lizenzierung und im Produktwettbewerb. Corteva, Inc. wird nach seiner Einigung mit Bayer AG im Jahr 2026 in den Markt für Baumwollmerkmal-Auslizenzierung in den Vereinigten Staaten eintreten und damit einen dritten bedeutenden Merkmalseigentümer in einen zuvor stärker konzentrierten Markt einführen. Gleichzeitig verbessern BASF SE und Bayer AG ihre Premium-Portfolios und erhöhen den Wertmix im regionalen Baumwollsaatgut-Markt. Darüber hinaus deuten voraussichtliche Pflanzungsdaten für 2026 auf eine Flächenerholung hin, was der Region sowohl Volumen- als auch Preisunterstützung bietet.

Wettbewerbslandschaft

Der Baumwollsaatgut-Markt hat eine zweischichtige Wettbewerbsstruktur, mit moderater Konzentration bei proprietärer Merkmalstechnologie und weit geringerer Konzentration bei Saatgutvertrieb und lokalem Keimplasma. BASF SE, Bayer AG und Corteva, Inc. halten die stärksten Positionen bei fortschrittlichen Merkmalplattformen, einschließlich gestapelter Insektenkontrolle und Mehrfachherbizidtoleranz-Systemen. Indische Lieferanten wie Kaveri Seed Company Limited, Nuziveedu Seeds Limited, Maharashtra Hybrid Seeds Company Private Limited, Rasi Seeds Private Limited und JK Agri Genetics Limited konkurrieren mehr auf der Grundlage lokaler Eignung, Händlerzugang und Preisgestaltung als auf proprietären globalen Merkmalen. Der Forschungs- und Entwicklungsaufwand von BASF Agricultural Solutions erreichte 919 Millionen EUR, entsprechend 992 Millionen USD im Jahr 2024, was unterstreicht, wie kapitalintensiv die Technologieschicht des Baumwollsaatgut-Marktes geworden ist. Regulatorische Verzögerungen in Indien schützen weiterhin etablierte Merkmalplattformen, auch wenn die nachgelagerte Markensaatgutschicht fragmentiert bleibt.

Illegales herbizidtolerantes Bt-Saatgut ist zu einer der größten kommerziellen Verzerrungen im Baumwollsaatgut-Markt geworden und lenkt große Anbauflächen von formellen Markenkanälen ab. Das USDA schätzte, dass dieses nicht genehmigte Segment 15% bis 25% der indischen Baumwollanbaufläche abdeckte, was bedeutet, dass legitime Akteure mit einem informellen System konkurrieren, das dennoch einem wichtigen Bedürfnis der Landwirte nach Unkrautkontrollkosten entspricht. Kaveri Seed Company Limited meldete einen Rückgang der Baumwollhybridvolumina um 15% im ersten Quartal des Geschäftsjahres 2026, und das Unternehmen verknüpfte später die illegale Saatgutnutzung mit einem Umsatzrückgang von 12,9% in seinem Baumwollsegment im ersten Halbjahr des Geschäftsjahres 2026. Kaveri hat reagiert, indem es die Abhängigkeit von Baumwolle reduziert, die Züchtungszyklen durch Schnellzüchtung um mehr als 50% verkürzt und KaveriQC für die Echtzeit-Saatgutqualitätsüberwachung eingesetzt hat. Das Unternehmen baute auch einen breiten inländischen Kanal mit 3.222 Direktvertriebshändlern und 68.500 Einzelhändlern in 23 Bundesstaaten auf, was unterstreicht, dass lokale Reichweite in einem fragmentierten Baumwollsaatgut-Markt nach wie vor wichtig ist.

Jüngste strategische Schritte zeigen, dass der Wettbewerb im Baumwollsaatgut-Markt auf Merkmalserneuerung, Ertragsverteidigung und Lieferkettensteuerung ausgerichtet ist. BASF führte 3 neue Stoneville-Sorten für die US-Saison 2026 ein, während Corteva im Februar 2026 PHY 859 RF auf den Markt brachte und bereits im Juli 2025 2 neue Upland-Sorten für dieselbe Saison eingeführt hatte. Im Juni 2025 gründete Archer Daniels Midland Company auch Baumwollsaatgut-Verarbeitungsunternehmen mit Planters Cotton Oil Mill und PYCO Industries, wodurch die vorgelagerte Handhabung enger mit der nachgelagerten Verarbeitungsinfrastruktur verknüpft wurde. Die Vertriebsschicht bleibt fragmentiert, sodass die größte praktische Hürde für neue Marktteilnehmer im Baumwollsaatgut-Markt nach wie vor die Kanalentwicklung und nicht der grundlegende Keimplasmzugang ist.

Die Strategiemuster divergieren: Großspieler investieren in vertikale Integration und digitale Rückverfolgbarkeitsinfrastruktur, während regionale Genossenschaften sich durch Nachhaltigkeitszertifikate oder Direktverträge mit Fabriken differenzieren. Dunavant Enterprises aggregiert jährlich mehr als 3 Millionen Ballen und nutzt Erzeugerbeziehungen, um Volumen und Qualität zu garantieren. Calcots Genossenschaftsmodell knüpft Aufpreise an die Teilnahme am Trust Protocol und bringt die Anreize der Erzeuger mit der wachsenden Verbrauchernachfrage nach verifizierbarer Nachhaltigkeit in Einklang.

Disruptive Neueinsteiger konzentrieren sich auf Biokunststoffe und mobil gestützten Direkthandel. Ginkgo Bioworks und Textor demonstrierten die Umwandlung von Entkörnungsabfällen in Celluloseacetat im Pilotmaßstab und zeigten damit einen Weg zur Monetarisierung von Nebenprodukten auf, die zuvor nur begrenzten Wert hatten. Regionale Plattformen in Pakistan und Indien nutzen Smartphone-Apps, um Kleinbauern direkt mit Fabriken zu verbinden und dabei Zwischenhändlermargen um bis zu 12 % zu reduzieren. Satelliten-Ertragskartierung und Ballen-Verfolgung mittels Radiofrequenzidentifikation (RFID) sind nun unter großen Händlern weit verbreitet, was die Umlaufkapitalzyklen verkürzt und die Logistikpräzision verbessert.

Marktführer im Baumwollsamen-Sektor

BASF SE

Bayer AG

Corteva, Inc.

Syngenta AG

Kaveri Seed Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Das indische Unionskabinett genehmigte die „Mission für Baumwollproduktivität” mit einem Haushaltsansatz von Rs. 5.659,22 Crore (669,73 Millionen USD) für 2026–27 bis 2030–31, mit dem Ziel, die Faserproduktivität von 440 kg pro Hektar auf 755 kg pro Hektar in 140 Distrikten und bei etwa 32 Lakh Landwirten zu steigern. Dies stellt das größte koordinierte staatliche Engagement für die Aufrüstung der Baumwollsaatguttechnologie in der Geschichte Indiens dar.

- Februar 2026: Corteva, Inc. (Marke PhytoGen) führte PHY 859 RF ein, eine neue Pima-Baumwollsorte mit branchenführendem Ertragspotenzial und erhöhter Toleranz gegenüber Fusarium Rasse 4 (FOV4), mit einem Durchschnitt von 1.403 Pfund pro Acre in Versuchen.

- Januar 2026: BASF SE führte drei neue Stoneville-Baumwollsaatgutsorten für die US-Saison 2026 ein, ST 4130AXTP, ST 4650AXTP und ST 5260AXTP, alle mit Axant Flex vierfach gestapelter Herbizidtoleranz-Technologie und TwinLink Plus Drei-Gen-Insektenkontrolle, zugeschnitten auf die Anbaubedingungen im östlichen Baumwollgürtel und im mittleren Süden.

Umfang des Baumwollsaatgut-Marktberichts

Baumwolle ist eine Kulturpflanze, die hauptsächlich in der Textilindustrie verwendet wird. Es handelt sich um eine mehrjährige Kulturpflanze, die bei mäßigem Niederschlag und während einer frostfreien Periode mit viel Sonnenschein geerntet wird. Sie ist etwas salz- und trockenheitsresistent, was sie zu einer attraktiven Kulturpflanze für aride und semiaride Regionen macht. Die Hauptprobleme beim Baumwollanbau sind jedoch Schädlingsbekämpfung, extensive Landwirtschaft und Arbeitsanforderungen.

Der Baumwollsaatgut-Marktbericht ist segmentiert nach Züchtungstechnologie (Hybride, offen bestäubte Sorten und Hybridderivate) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Nordamerika | Vereinigte Staaten |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Spanien |

| Griechenland | |

| Asien-Pazifik | Indien |

| China | |

| Pakistan | |

| Naher Osten | Türkei |

| Afrika | Ägypten |

| Nigeria | |

| Südafrika |

| Nach Geografie (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse) | Nordamerika | Vereinigte Staaten |

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Spanien | |

| Griechenland | ||

| Asien-Pazifik | Indien | |

| China | ||

| Pakistan | ||

| Naher Osten | Türkei | |

| Afrika | Ägypten | |

| Nigeria | ||

| Südafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die aktuelle Aussicht für den Baumwollsaatgut-Markt?

Der Baumwollsaatgut-Markt steht im Jahr 2026 bei 1,65 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 5,8% 2,19 Milliarden USD erreichen. Die Nachfrage wird mehr durch die Adoption von zertifiziertem Saatgut als durch ein breites Flächenwachstum gestützt.

Warum ist die Adoption zertifizierter Hybride für die Baumwollsaatgutnachfrage wichtig?

Zertifiziertes Hybrid- und Merkmalssaatgut treibt das jährliche Wiederkaufverhalten an, da die Hybridleistung bei der Wiederaussaat nicht erhalten bleibt. Das hält die formelle Kanalnachfrage stärker als bei Kulturen, bei denen hofgesparte Saatgut praktikabel bleibt.

Welche Region führt den globalen Baumwollsaatgutverkauf an?

Der asiatisch-pazifische Raum führte 2025 mit einem Anteil von 74,4% an der globalen Nachfrage, unterstützt durch den Umfang der Baumwollproduktion in Indien, China und Pakistan sowie den Wechsel zu zertifizierten Hybriden.

Was sind die Hauptrisiken für Baumwollsaatgutlieferanten?

Resistenz des rosa Baumwollkapselwurms, Baumwollpreisvolatilität, illegale herbizidtolerante Saatgutkanäle in Indien und strengere Saatgutbehandlungsregulierung sind die Hauptrisiken. Diese Probleme können die Zahlungsbereitschaft für Premium-Saatgut verringern oder Anbauflächen von der Baumwolle wegdrängen.

Welche Unternehmen prägen den Wettbewerb im Baumwollsaatgut-Bereich?

BASF, Bayer und Corteva sind auf der Merkmalebene wichtig, während Kaveri, Nuziveedu, MAHYCO, Rasi und JK Agri Genetics bei lokalem Keimplasma und Vertrieb wichtig sind. Jüngste Markteinführungen von BASF und Corteva zeigen, dass die Produkterneuerung nach wie vor ein wichtiges Wettbewerbsinstrument ist.

Seite zuletzt aktualisiert am: