Marktgröße und Marktanteil im Bereich Legal Process Outsourcing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.63 Milliarden US-Dollar |

| Marktgröße (2031) | 102.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Legal Process Outsourcing von Mordor Intelligence

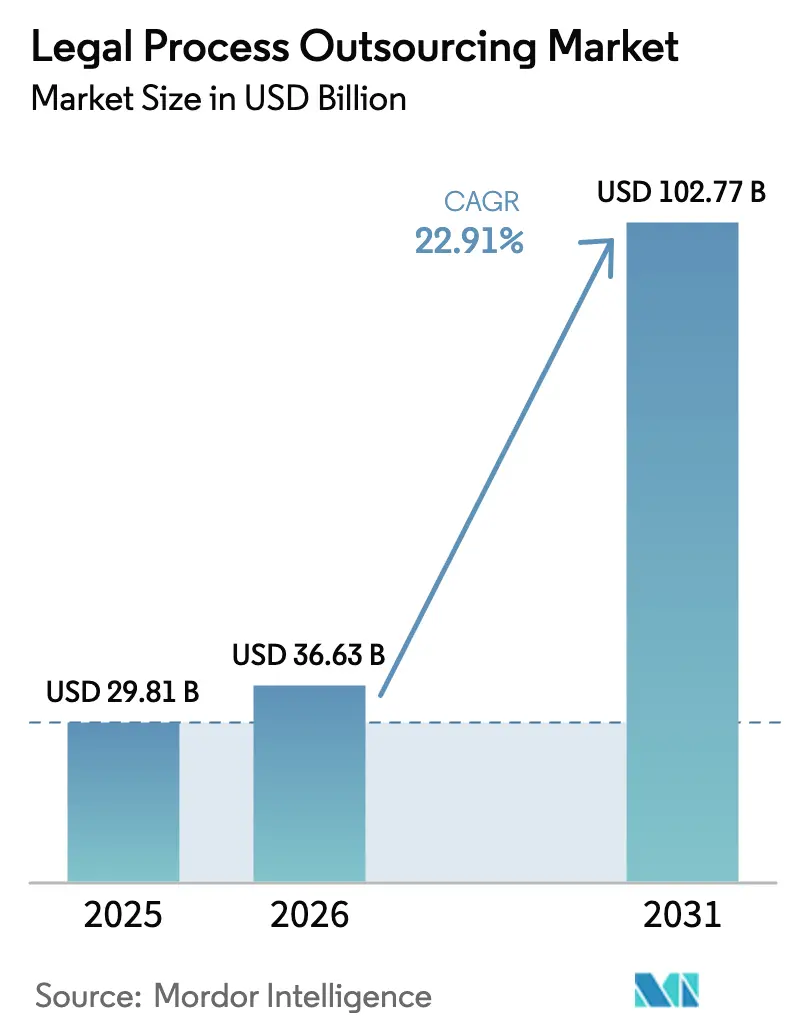

Die Marktgröße für Legal Process Outsourcing wird im Jahr 2026 auf USD 36,63 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 29,81 Milliarden, mit Prognosen für 2031 von USD 102,77 Milliarden, was einem Wachstum von 22,91 % CAGR über den Zeitraum 2026–2031 entspricht. Eine starke Nachfrage entsteht, da 43 % der leitenden Rechtsdirektoren beabsichtigen, im Jahr 2025 mehr Arbeit außerhalb ihrer Organisationen zu vergeben – 17 Prozentpunkte mehr als im Jahr 2024. Digital-first-Lieferung, regulatorische Komplexität und KI-gestützte Prozessautomatisierung treiben Käufer gemeinsam zu externen Experten, während Dienstleister ihre Angebote rund um Technologie und flexible Preisgestaltung neu gestalten. Nordamerika dominiert weiterhin den Umsatz, doch die schneller skalierende Basis im asiatisch-pazifischen Raum, unterstützende politische Rahmenbedingungen und Kostenvorteile gestalten die globalen Lieferketten um. Innerhalb der Dienstleistungen behält die E-Discovery den größten Anteil, doch ihre KI-gestützte Variante wächst am schnellsten, was bestätigt, dass Automatisierung die manuelle Überprüfung verdrängt. Wachstumsunterschiede zwischen Unternehmensgrößen, Liefermodellen und geografischen Clustern unterstreichen einen Markt im Wandel, der nicht mehr rein durch Kosteneinsparungen angetrieben wird.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistung führte die E-Discovery mit 27,12 % des Marktanteils im Bereich Legal Process Outsourcing im Jahr 2025; die KI-gestützte E-Discovery verzeichnet bis 2031 einen CAGR von 27,24 %.

- Nach Endnutzer verzeichneten unternehmenseigene Rechtsabteilungen den schnellsten CAGR von 32,40 %, während Anwaltskanzleien im Jahr 2025 einen Marktanteil von 47,90 % an der Marktgröße für Legal Process Outsourcing hielten.

- Nach Unternehmensgröße expandieren KMU mit einem CAGR von 31,60 %, während Großunternehmen im Jahr 2025 64,05 % der Ausgaben auf sich vereinten.

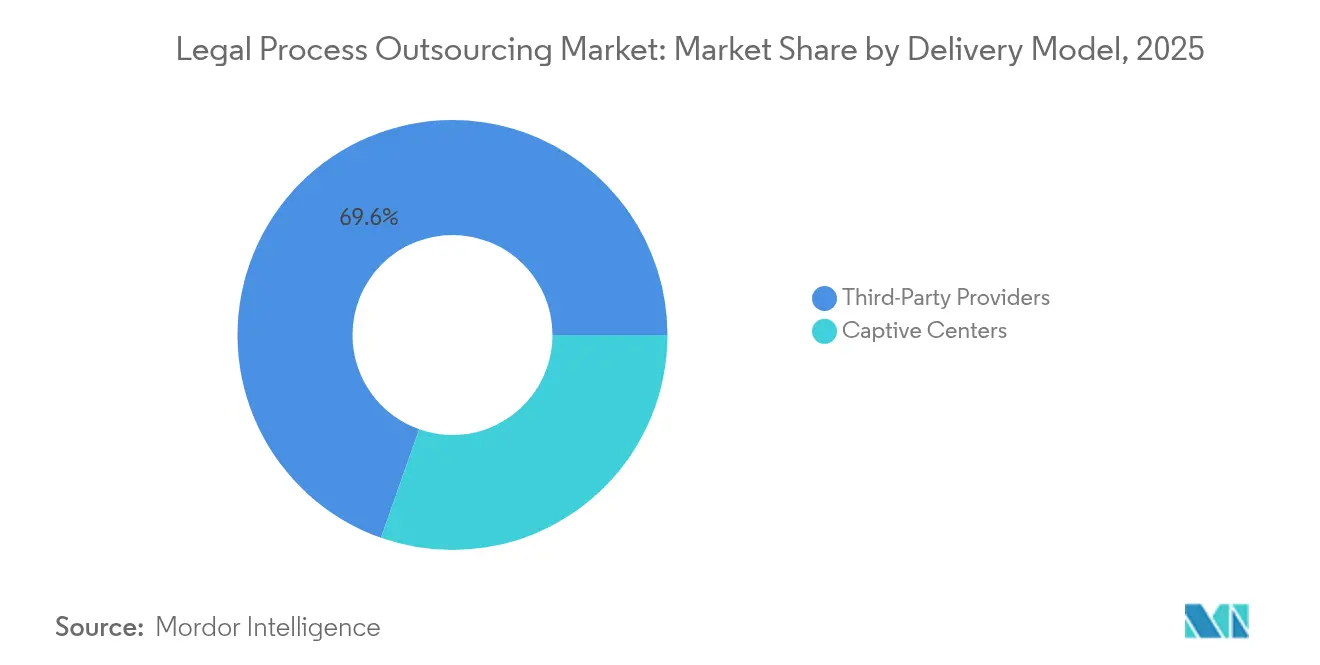

- Nach Liefermodell hielten Drittanbieter im Jahr 2025 einen Marktanteil von 69,60 % im Bereich Legal Process Outsourcing; Captive Center steigen jedoch mit einem CAGR von 24,98 %.

- Nach Geografie verzeichnete Nordamerika im Jahr 2025 einen Umsatzanteil von 41,10 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 29,10 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Legal Process Outsourcing

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fokus auf Kernkompetenzen | +4.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck | +5.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Integration von KI und Automatisierung | +6.1% | Nordamerika und Europa führend, rasante Nutzung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende E-Discovery-Datenvolumina | +3.4% | Nordamerika und Europa primär, asiatisch-pazifischer Raum aufsteigend | Mittelfristig (2–4 Jahre) |

| Virtueller Prozessunterstützung nach der Pandemie | +2.7% | Global, fortgeschrittene Märkte führend | Kurzfristig (≤ 2 Jahre) |

| ESG-gesteuertes Vertragsoutsourcing | +1.3% | Europa und Nordamerika, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von KI und Automatisierung in rechtliche Arbeitsabläufe

Die Einführung generativer KI beschleunigt sich – 82 % der britischen Anwälte nutzen die Technologie bereits oder planen deren Einsatz. Große Anwaltskanzleien betreiben bereits KI-Recherchetools, die die Analysezeit um bis zu 50 % verkürzen. Anbieter, die Plattformen wie den KI-Discovery-Assistenten von Epiq präsentieren, der 80 % der klassischen Überprüfungsaufgaben automatisiert, gewinnen neue Mandate.[1]„Epiq startet KI-Discovery-Assistenten,” Epiq Global, epiqglobal.com Käufer schätzen nun technologische Reife mehr als Preislisten, was die Wettbewerbsdynamik hin zu Datenwissenschaftskompetenzen und weg von personalintensiver Skalierung verlagert.

Kostensenkungsdruck in Rechtsabteilungen und Anwaltskanzleien

Obwohl 61 % der Chefjuristen für 2025 mit größeren Gesamtbudgets rechnen, streben die meisten eine Optimierung der Ausgaben durch ergebnisorientierte externe Engagements an.[2]Ashish Walia, „Trends bei Budgets für Rechtsabteilungen 2025,” Lawtrades, lawtrades.com Die Prozesskosten steigen infolge regulatorischer Kontrolle, was selektives Outsourcing von Spezialarbeiten begünstigt. KI kann routinemäßige Arbeitskosten um 20 % senken und zwingt traditionelle Kanzleien, ihre Stundenhonorarmodelle zu überdenken und mit alternativen Rechtsdienstleistern zusammenzuarbeiten.

Fokus auf Kernkompetenzen

Drei Viertel der Rechtsteams überprüfen ihre Beschaffungsmischungen, damit sich interne Anwälte auf strategische Risiko- und Stakeholder-Angelegenheiten konzentrieren können, während Anbieter repetitive Aufgaben übernehmen. Vertragslebenszyklusplattformen unterstützen diesen Wandel nun, indem sie internen Einheiten ermöglichen, sich auf Verhandlungen und Compliance-Überwachung statt auf Dokumentenmanagement zu konzentrieren. Die Nachfrage steigt daher nach Nischenanbietern in Bereichen wie grenzüberschreitende Regulierung und geistiges Eigentum.

Wachsende E-Discovery-Datenvolumina

Fernarbeit und Cloud-Einführung haben die Datenquellen vervielfacht, und fortschrittliche Überprüfungsmaschinen können 500.000 Dokumente pro Stunde scannen – ein Durchsatz, den interne Teams selten erreichen. Unterschiedliche Datenschutzbestimmungen in verschiedenen Rechtsordnungen erschweren die Beweisführung zusätzlich und drängen Organisationen zu spezialisierten Outsourcing-Partnern mit globalem Know-how zur Datensouveränität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Vertraulichkeitsbedenken | −2.8% | Global, ausgeprägt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende regulatorische und datensouveränitätsbezogene Lücken | −1.9% | Global, Intensität variiert je nach Rechtsordnung | Mittelfristig (2–4 Jahre) |

| Interne KI-Tools reduzieren den Outsourcing-Bedarf | −1.4% | Nordamerika und Europa, asiatisch-pazifischer Raum aufstrebend | Langfristig (≥ 4 Jahre) |

| Lohninflation bei Offshore-Talenten | −1.1% | Indien und Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Vertraulichkeitsbedenken

DSGVO-ähnliche Vorschriften erhöhen die direkte Haftung bei Datenschutzverletzungen, während das Finanzstabilitätsgremium eine stärkere Überwachung von Drittparteivereinbarungen in Krisenzeiten fordert.[3]„Leitlinien zum Drittparteienrisiko,” Finanzstabilitätsgremium, fsb.org Kunden prüfen daher Verschlüsselung, Prüfpfade und Rechenzentrum-Zertifizierungen. Erhöhte Compliance-Kosten können sogar die traditionellen Arbeitskosteneinsparungen bei Offshore-Geschäften zunichtemachen.

Grenzüberschreitende regulatorische und datensouveränitätsbezogene Barrieren

Separate Lokalisierungsvorschriften in der EU, HIPAA-Anforderungen in den USA und eine Zunahme digitalnationalistischer Politiken verstärken die rechtliche Komplexität. Rechtsberater müssen widersprüchliche Vertraulichkeits- und Datenschutzpflichten verfolgen, wenn Dateien über Grenzen hinweg übertragen werden, was gelegentlich den Umfang der für entfernte Rechtsordnungen geeigneten Arbeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

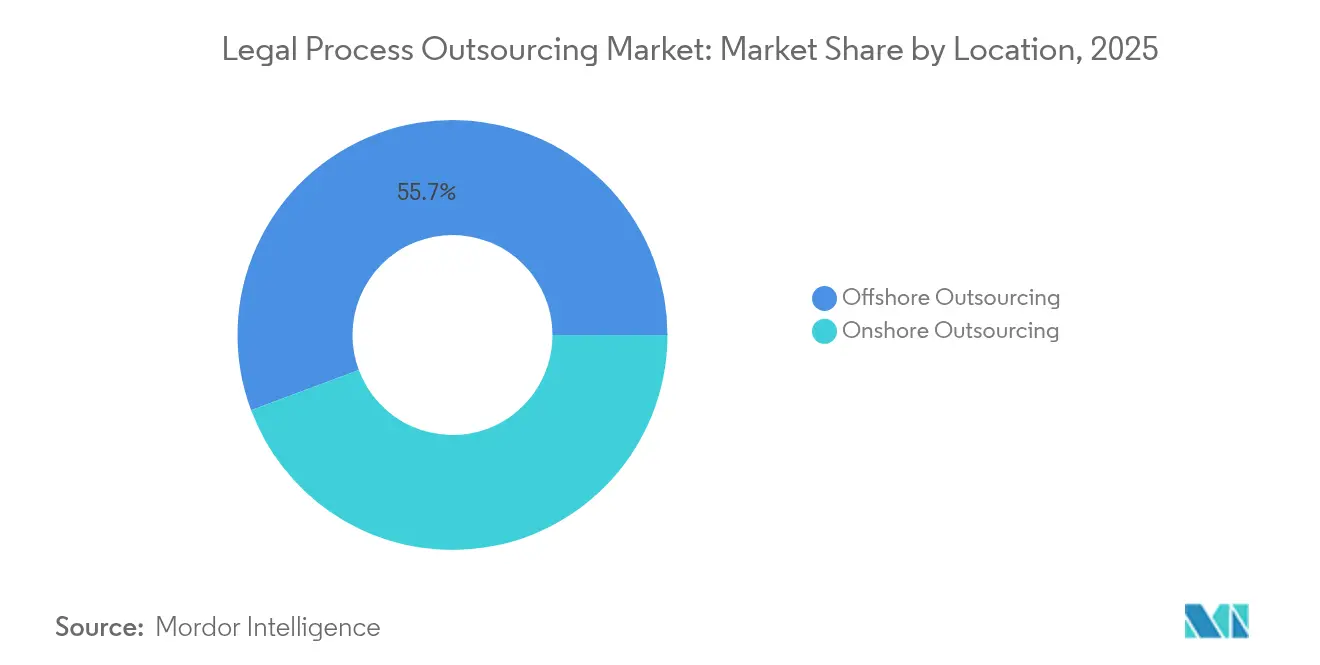

Nach Standort: Offshore-Dominanz steht vor der Nearshore-Herausforderung

Offshore-Zentren machten im Jahr 2025 55,70 % des Marktes für Legal Process Outsourcing aus, gestützt durch die langjährigen Skalenvorteile Indiens und der Philippinen. Gleichzeitig wird erwartet, dass Onshore- und Nearshore-Alternativen bis 2031 mit einem CAGR von 25,95 % wachsen, da Käufer Zeitzonenausrichtung, Datensouveränitätskomfort und steigende Lohnkosten im Ausland abwägen. Die Marktgröße für Legal Process Outsourcing bei Nearshore-Diensten ist auf dem Weg, frühe Erwartungen zu übertreffen, sollten Währungsverschiebungen die Kostenlücke verringern.

Talentknappheit und Gehaltsinflation in etablierten Offshore-Standorten fördern die Diversifizierung nach Mexiko, Kolumbien und Brasilien, die alle kulturelle Nähe zu US-Kunden bieten. Die Regierungen dieser Länder werben mit Reformen zum Schutz des geistigen Eigentums, die US-Standards widerspiegeln, was das Vertrauen der Käufer stärkt. Während Offshore-Teams weiterhin Prozessskalierung liefern, fügen Anbieter zunehmend lokale „Front Offices” für hochsensible Angelegenheiten hinzu.

Nach Dienstleistung: KI-gestützte E-Discovery stört traditionelle Modelle

Die klassische E-Discovery behielt im Jahr 2025 einen Marktanteil von 27,12 % im Bereich Legal Process Outsourcing, doch die KI-gestützte E-Discovery wird voraussichtlich mit einem CAGR von 27,24 % expandieren. Dieser Wandel ist auf maschinelle Lernmaschinen zurückzuführen, die eine prädiktive Genauigkeit von 75–90 % erreichen, manuelle Überprüfungsstunden drastisch reduzieren und Fehlerquoten senken. Die Marktgröße für Legal Process Outsourcing, die mit KI-basierter Überprüfung verbunden ist, steigt parallel zu den globalen Prozessdatenvolumina.

Vertragsentwurf, Patentunterstützung und Compliance-Arbeit profitieren von ähnlicher Automatisierung. Anbieter integrieren generative Tools wie ContractPodAis Leah in verwaltete Dienstleistungsangebote und positionieren sich als Technologiepartner statt als Arbeitssubstitute. Wachstumschancen entstehen auch im Vertragslebenszyklusmanagement, da ESG-Klauseln, Cyberrisikobedingungen und KI-Governance-Sprache in Unternehmensverträgen zunehmen.

Nach Endnutzer-Unternehmensgröße: KMU treiben aggressive Einführung voran

KMU werden zwischen 2026 und 2031 voraussichtlich einen CAGR von 31,60 % verzeichnen und damit ihre größeren Pendants übertreffen, obwohl Unternehmen mit mehr als 1.000 Mitarbeitern im Jahr 2025 noch 64,05 % der Ausgaben ausmachen. Flexible Abonnementmodelle, Cloud-Lieferung und niedrigere Mindestausgabenschwellen ermöglichen es kleineren Unternehmen, anspruchsvolle Beratungsleistungen zu nutzen und Wettbewerbsungleichheiten auszugleichen.

Große Organisationen schwenken derweil auf hybride Lieferung um – sie behalten strategische Rechtsberatung intern, während sie Arbeitsabläufe wie globale E-Abrechnung oder Massenvertragsprüfung auslagern. KI-Tools, die über mandantenfähige Plattformen bereitgestellt werden, verteilen Kosten und unterstützen eine breite KMU-Nutzung ohne Funktionseinbußen.

Nach Endnutzer: Unternehmenseigene Rechtsabteilungen beschleunigen das Outsourcing

Unternehmenseigene Rechtsabteilungen, die mit einem CAGR von 32,40 % wachsen, priorisieren nun das Outsourcing für Cybersicherheits-, Datenschutz- und ESG-Angelegenheiten, die Nischen-Know-how erfordern. Ihr Einführungstempo übertrifft das der Anwaltskanzleien, die im Jahr 2025 aufgrund etablierter Beziehungen und Prozessvolumina noch einen Umsatzanteil von 47,90 % hielten. Der Markt für Legal Process Outsourcing sieht, wie Unternehmen mehrjährige verwaltete Dienstleistungsverträge vorantreiben, die die Anbietereinnahmen in Richtung vorhersehbarer Rentenströme verschieben.

Die staatliche Nutzung bleibt noch in den Anfängen; Budgetbeschränkungen und digital-first-politische Initiativen könnten jedoch künftiges Outsourcing zur Bewältigung von Rückständen bei der E-Discovery für Anfragen zu öffentlichen Aufzeichnungen anspornen. Anwaltskanzleien selbst stoßen zunehmend an Kapazitätsgrenzen und arbeiten mit Anbietern für Überlauf oder Technologieergänzung zusammen.

Nach Liefermodell: Captive Center fordern die Dominanz von Drittanbietern heraus

Drittanbieter behielten im Jahr 2025 69,60 % des Umsatzes, doch Unternehmen und Am-Law-100-Kanzleien skalieren proprietäre Captive Center mit einem CAGR von 24,98 %. Der Schutz des geistigen Eigentums und die Prozesskontrolle zählen zu den wichtigsten Katalysatoren. Dennoch halten Vorabinvestitionen und operative Komplexität den Captive-Weg hauptsächlich für große Unternehmen mit nachhaltigem Volumen praktikabel.

Hybridstrukturen verbinden beide Modelle, wobei kritische Arbeitsabläufe in Captive Centern angesiedelt sind, während variable oder innovationsgetriebene Projekte weiterhin mit externen Spezialisten durchgeführt werden. Anbieter passen sich an, indem sie „Build-Operate-Transfer”-Optionen anbieten, die den Wechsel von Drittanbietern zu Captive Centern erleichtern, wo dies angemessen ist.

Nach Technologieübernahme: KI-Revolution transformiert die Dienstleistungserbringung

Traditionelle arbeitszentrierte Modelle machten 84,90 % des Umsatzes im Jahr 2025 aus, doch KI-gestützte Angebote wuchsen mit einem CAGR von 32,78 %, was einen Wendepunkt im Jahr 2026 markiert, wenn viele neue Ausschreibungen eine Technologie-Roadmap als Voraussetzung erfordern. Folglich weist der Markt für Legal Process Outsourcing wachsende Leistungslücken auf – Anbieter, die Forschung und Entwicklung betonen, sichern sich Mandate mit höheren Margen, während langsame Übernehmer mit Preisdruck konfrontiert sind.

Intelligente Dokumentenanalyse, prädiktive Analytik für Prozessergebnisse und automatisiertes Redlining von Verträgen sind nun Basiserwartungen für große Käufer. Dienstleistungslinien kombinieren menschliche Einsicht mit maschineller Geschwindigkeit und fördern ergebnisorientierte Preisgestaltung, die die Anbietereinnahmen vom zeitlichen Aufwand entkoppelt.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 41,10 % des Umsatzes dank einer anspruchsvollen Käuferbasis, doch sein Wachstum verlangsamt sich, da sich die Beschaffungsprioritäten hin zu wertschöpfenden Beratungsdienstleistungen statt reiner Arbeitsarbitrage verlagern. Die Vereinigten Staaten generieren den Großteil der Ausgaben angesichts ihres komplexen regulatorischen Umfelds, während Kanada gemeinsame Rechtstraditionen und zweisprachige Talente nutzt. Mexikos Aufstieg als Nearshore-Knotenpunkt bietet kosteneffiziente Unterstützung auf Spanisch und Englisch und hilft einigen US-Unternehmen, ihr Offshore-Engagement neu auszubalancieren. Bemerkenswert ist, dass 43 % der leitenden Rechtsdirektoren in der Region planen, die ausgelagerten Volumina im Jahr 2025 zu erhöhen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und wird voraussichtlich mit einem CAGR von 29,10 % wachsen. Indien und die Philippinen bleiben Eckpfeiler, doch günstige regulatorische Reformen, einschließlich 100 % ausländischer Eigentumserlaubnisse in ausgewählten öffentlichen Dienstleistungen, locken zusätzliche Anwaltskanzlei-Investitionen an. China liefert KI-Engineering-Kapazitäten, während Australien und Neuseeland als regionale Zentren für komplexe englischsprachige Angelegenheiten fungieren. Steigende Löhne und Talentknappheit könnten Kostenvorteile dämpfen, verstärken aber den Bedarf an technologiegeführter Skalierung.

Europa zeigt stabiles Wachstum im mittleren einstelligen Bereich, angetrieben durch ESG-Berichterstattungsregeln und DSGVO-ähnliche Datenvorgaben, die die Nachfrage nach Compliance-Unterstützung ankurbeln. Das Vereinigte Königreich behauptet seinen globalen Status als Rechtsdienstleistungsstandort nach dem Brexit und nutzt tiefgreifende Kapitalmarktkompetenz. Deutschland und Frankreich stützen sich auf große Fertigungs- und Technologiekundenstämme, die grenzüberschreitende Vertragsunterstützung benötigen. Osteuropäische Länder bieten Nearshore-Kapazitäten für Westeuropa, obwohl Datenlokalisierungsgesetze und abweichende Vertraulichkeitsdoktrinen sorgfältige Engagementstrukturen erfordern. Der Nahe Osten und Afrika sind zwar kleiner, bieten aber neue Chancen, da Golfstaaten ihre Volkswirtschaften durch Megaprojekte diversifizieren, die ein robustes Vertragsmanagement erfordern.

Wettbewerbslandschaft

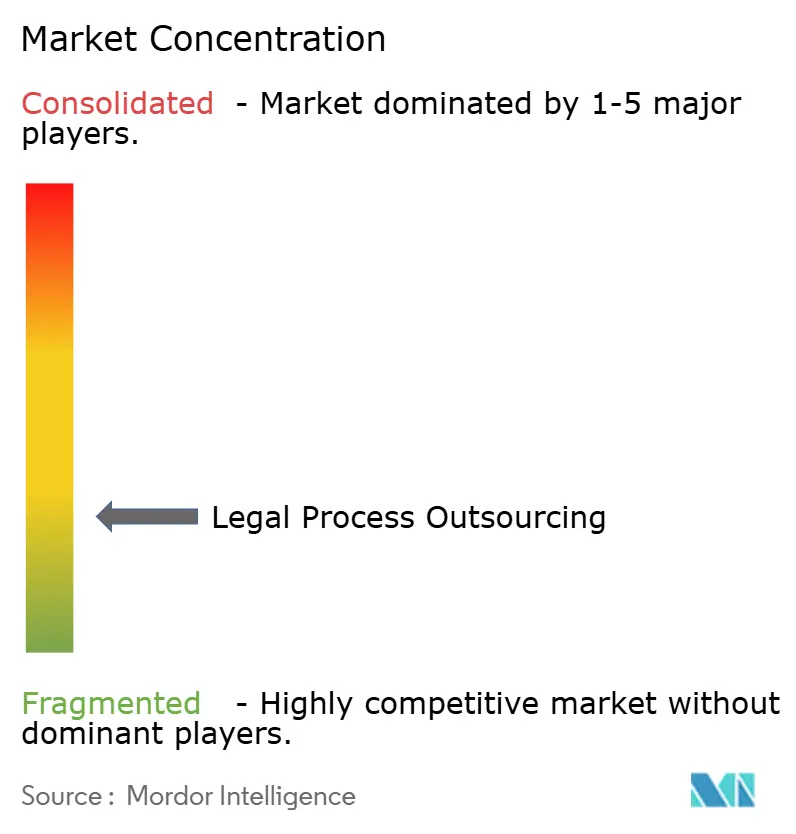

Der Markt für Legal Process Outsourcing bleibt mäßig fragmentiert, wobei die führenden Drittanbieter etwa 30 % des Gesamtumsatzes ausmachen, während der Rest auf mittelgroße Spezialisten und aufstrebende KI-first-Marktteilnehmer aufgeteilt ist. Anbieter wie Epiq setzen proprietäre KI-Discovery-Assistenten-Module ein, die bis zu 80 % der Dokumentenprüfung automatisieren. Unternehmensberatungsmarken schließen Allianzen – PwC hat mit Integreon zusammengearbeitet, um sein KI-gestütztes ALSP-Portfolio zu stärken.

Captive-Einheiten innerhalb von 35 % der Am-Law-100-Kanzleien verwischen die Wettbewerbsgrenzen und verwandeln einstige Käufer in Rivalen. UnitedLex und Integreon veranschaulichen die Skalierungsebene mit jährlichen Umsätzen von USD 300 Millionen bzw. USD 750 Millionen. Technologiezentrierte Disruptoren verfolgen cloud-native Architekturen und nutzungsbasierte Gebühren, die KMU ansprechen. Fusions- und Übernahmeaktivitäten bleiben lebhaft, da Investoren auf KI-Fähigkeiten und globale Präsenz setzen. Spezialisierte Nischen bestehen in ESG-Compliance, Cyberrecht und KI-Governance, wo regulatorische Neuheit die bestehenden Dienstleistungskataloge überholt.

Branchenführer im Bereich Legal Process Outsourcing

Integreon Managed Solutions, Inc.

Elevate Services, Inc.

QuisLex, Inc.

Epiq Global, Inc.

Axiom Law Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: RELX verzeichnete einen Umsatz von GBP 9.434 Millionen (USD 11.780 Millionen) im Jahr 2024, wobei 83 % aus elektronischen Formaten stammten.

- November 2024: Thomson Reuters meldete einen Anstieg von 8 % im Jahresvergleich in seinem Segment Rechtsfachleute auf einen Umsatz von USD 745 Millionen.

- August 2024: Morae Global und ContractPodAi integrierten die generative KI-Engine Leah in verwaltete Vertragslösungen.

- März 2024: CS Disco verzeichnete einen Umsatz von USD 36,7 Millionen im ersten Quartal 2025 und führte neue KI-Funktionen in seiner Rechtsautomatisierungssuite ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Legal Process Outsourcing (LPO) als die Ausgaben, die entstehen, wenn Anwaltskanzleien oder unternehmenseigene Rechtsabteilungen externe Anbieter mit der Durchführung rechtlicher Unterstützungsaktivitäten wie E-Discovery, Vertragsentwurf und -prüfung, Prozessunterstützung, Patentdienstleistungen, Compliance-Management, Due Diligence und Rechtsrecherche beauftragen, unabhängig davon, ob diese Aufgaben von Offshore-, Nearshore- oder Onshore-Zentren aus erbracht werden. Die Bewertung erfasst gebührenbasierte Einnahmen, die von Drittanbietern oder Captive-Anbietern erzielt werden, und wird in nominalen US-Dollar für das Kalenderjahr ausgedrückt.

Ausschlüsse aus dem Umfang: Interne Rechtsausgaben, die intern verbleiben, eigenständige Lizenzierung von Rechtstechnologie und umfassendere Aufgaben im Bereich des Wissensverarbeitungs-Outsourcings, die außerhalb der Rechtsarbeit liegen, werden nicht in unserer Marktgröße berücksichtigt.

Segmentierungsübersicht

- Nach Standort

- Offshore-Outsourcing

- Onshore-Outsourcing

- Nach Dienstleistung

- Vertragsentwurf

- Überprüfung und Vertragsmanagement

- E-Discovery

- Prozessunterstützung

- Patentunterstützung

- Compliance-Management

- Due Diligence und Rechtsrecherche

- Sonstige Dienstleistungen

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Endnutzer

- Anwaltskanzleien

- Unternehmenseigene Rechtsabteilungen

- Regierung und öffentlicher Sektor

- Sonstige Endnutzer

- Nach Liefermodell

- Captive Center

- Drittanbieter

- Nach Technologieübernahme

- KI-gestützte Dienste

- Traditionelle Dienste

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews und kurze Umfragen mit geschäftsführenden Partnern von Anwaltskanzleien, Unternehmensjuristen in den Bereichen Banken, Finanzdienstleistungen und Versicherungen, Technologie und Gesundheitswesen sowie Führungskräften von Offshore-LPO-Zentren in Indien, den Philippinen, Südafrika und Lateinamerika durch. Die Gespräche bestätigten aktuelle Preisspannen, Auslastungsraten, KI-Einführungsniveaus und regionale Kapazitätsengpässe, was es uns ermöglichte, Desk-Research-Ergebnisse abzugleichen und wichtige Annahmen zu verfeinern.

Desk Research

Wir begannen damit, die adressierbare Nachfrage anhand öffentlich verfügbarer Statistiken wie Beschäftigungsdateien des Statistischen Amts der Vereinigten Staaten, Tabellen zu Dienstleistungsexporten des indischen Handelsministeriums, Umsatzreihen für professionelle Dienstleistungen des Statistischen Amts des Vereinigten Königreichs sowie Einreichungen von Anwaltsverbänden in wichtigen Rechtsordnungen zu kartieren. Ergänzende Erkenntnisse wurden aus begutachteten Fachzeitschriften, länderspezifischen Jahresberichten der Justiz und renommierten Fachpublikationen gewonnen, die E-Discovery-Volumina verfolgen. Wo Informationen auf Unternehmensebene oder Presseberichterstattung erforderlich waren, griffen Analysten auf Dow Jones Factiva und D&B Hoovers zurück, um Anbietereinnahmen und Kundenpräsenzen zu verifizieren.

Diese Quellen veranschaulichen Einstellungszyklen, Offshore-Lohndifferenziale, Falleinreichungen und grenzüberschreitende Dienstleistungseinnahmen, die zusammen den Nachfragepool begründen. Die oben genannten Listen sind illustrativ; viele weitere Datenpunkte wurden bewertet, um Trends zu bestätigen und Anomalien zu überprüfen.

Marktgröße und Prognose

Ein gemischtes Top-down- und Bottom-up-Modell bildet die Grundlage der Zahlen. Zunächst rekonstruieren wir die globalen Ausgaben für Rechtsdienstleistungen und wenden Penetrationsquoten für jede LPO-Dienstleistungslinie an, angepasst an die Outsourcing-Neigung nach Region und Unternehmensgröße. Diese Ergebnisse werden dann mit Lieferanten-Rollups aus Stichproben (durchschnittlicher Verkaufspreis × geschätzte Volumina) und Kanalprüfungen mit Beschaffungsberatern abgeglichen, die dabei helfen, Unter- oder Überzählungen zu erkennen. Variablen wie stündliche Offshore-Lohnlücken, Prozesseinreichungen, grenzüberschreitende Dienstleistungsexporte, KI-Tool-Einführung und regulatorischer Datenschutzdruck fließen in unsere multivariate Regressionsvorhersage ein. Die Szenarioanalyse erfasst Verschiebungen in der Rechtstechnologieautomatisierung und Wechselkursbewegungen, während Datenlücken in Anbieteroffenlegungen durch konservative Interpolation überbrückt werden, die an verifizierten Trendproxys verankert ist.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe durchläuft jedes Modell eine Überprüfung durch einen leitenden Analysten, der Varianz-, Wachstumsraten- und Währungsprüfungen erneut durchführt. Wir aktualisieren den Datensatz jährlich und lösen Zwischenrevisionen aus, wenn wesentliche Ereignisse wie wichtige Regulierungen, große Fusionen oder Währungsschocks unsere Ausgangslage verändern. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangslage für Legal Process Outsourcing Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Dienstleistungskörbe, geografische Reichweiten und Prognosezyklen wählen. Indem wir genau angeben, welche Einnahmequellen wir einbeziehen, und unsere Eingaben jedes Jahr aktualisieren, bieten wir Käufern eine Zahl, die die tatsächlichen Ausgaben widerspiegelt und nicht das theoretische Potenzial.

Wichtige Unterschiede gegenüber anderen Herausgebern umfassen: (a) Einige zählen angrenzende ALSP- oder KPO-Aktivitäten, die die Gesamtsummen aufblähen, (b) andere beschränken die Abdeckung auf Offshore-Lieferung oder extrapolieren Wachstum aus kleinen historischen Stichproben, und (c) mehrere rollen historische CAGRs fort, ohne Lohninflation oder Technologiesubstitution zu testen. Unser Ansatz, der auf validierten Nachfragetreibern und anbieterseitigen Prüfungen basiert, vermeidet diese Fallstricke.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Unterschiedstreiber |

|---|---|---|

| USD 29,81 Mrd. (2025) | ||

| USD 22,16 Mrd. (2025) | Regionale Beratung A | Engerer Dienstleistungsumfang und begrenztes Länderportfolio führen zu einer niedrigeren Basis |

| USD 38,32 Mrd. (2025) | Globale Analytik B | Umfasst breitere KPO- und Rechtstechnologieeinnahmen und stützt sich auf Makroquoten ohne Lieferanten-Querprüfungen |

Kurz gesagt bedeuten die disziplinierte Umfangsdefinition, die transparente Variablenauswahl und der jährliche Aktualisierungszyklus, dass Nutzer sich auf Mordors Zahlen als ausgewogene, vertretbare Grundlage für strategische Entscheidungen und Budgetierungsentscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Legal Process Outsourcing?

Die Marktgröße für Legal Process Outsourcing beträgt im Jahr 2026 USD 36,63 Milliarden.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 22,91 % verzeichnet und bis 2031 USD 102,77 Milliarden erreicht.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 29,10 % wachsen und ist damit bis 2031 der wichtigste Wachstumsmotor.

Warum gewinnen KI-gestützte Dienste im Bereich Legal Outsourcing an Bedeutung?

Generative KI reduziert die Dokumentenprüfungszeit um bis zu 80 % und verbessert die Genauigkeit, was Käufer dazu veranlasst, technologiereiche Anbieter zu bevorzugen.

Welches Dienstleistungssegment hat den größten Umsatzanteil?

Die traditionelle E-Discovery hielt im Jahr 2025 27,12 % des Umsatzes, obwohl die KI-gestützte E-Discovery die am schnellsten wachsende Nische ist.

Seite zuletzt aktualisiert am: