Marktgröße und Marktanteil für Datenanalyse-Outsourcing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.54 Milliarden US-Dollar |

| Marktgröße (2031) | 61.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenanalyse-Outsourcing von Mordor Intelligence

Die Marktgröße für Datenanalyse-Outsourcing wurde im Jahr 2025 auf 10,89 Milliarden USD geschätzt und soll von 14,54 Milliarden USD im Jahr 2026 auf 61,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 33,47 % während des Prognosezeitraums (2026–2031). Unternehmen beschleunigen den Wechsel von kapitalintensiven On-Premises-Analyselösungen hin zu variablen Betriebskostenmodellen, die auf spezialisiertes Drittanbieter-Know-how zurückgreifen. Rasantes Wachstum bei unternehmensweiten Datenvolumina, der frühe Einsatz generativer KI sowie immer strengere Compliance-Anforderungen treiben die Nachfrage weiterhin in Richtung externer Anbieter. Gleichzeitig gestalten hybride Bereitstellungsmodelle Beschaffungsentscheidungen neu, da Unternehmen Kosteneinsparungen mit Datensouveränitätsverpflichtungen in Einklang bringen müssen. Die Wettbewerbsintensität steigt, da führende Dienstleister erhebliche Ressourcen in KI-Plattformen, branchenspezifische Beschleuniger und ergebnisbasierte Vergütungsstrukturen investieren, die die Vergütung an messbare Geschäftsergebnisse knüpfen.

Wichtigste Erkenntnisse des Berichts

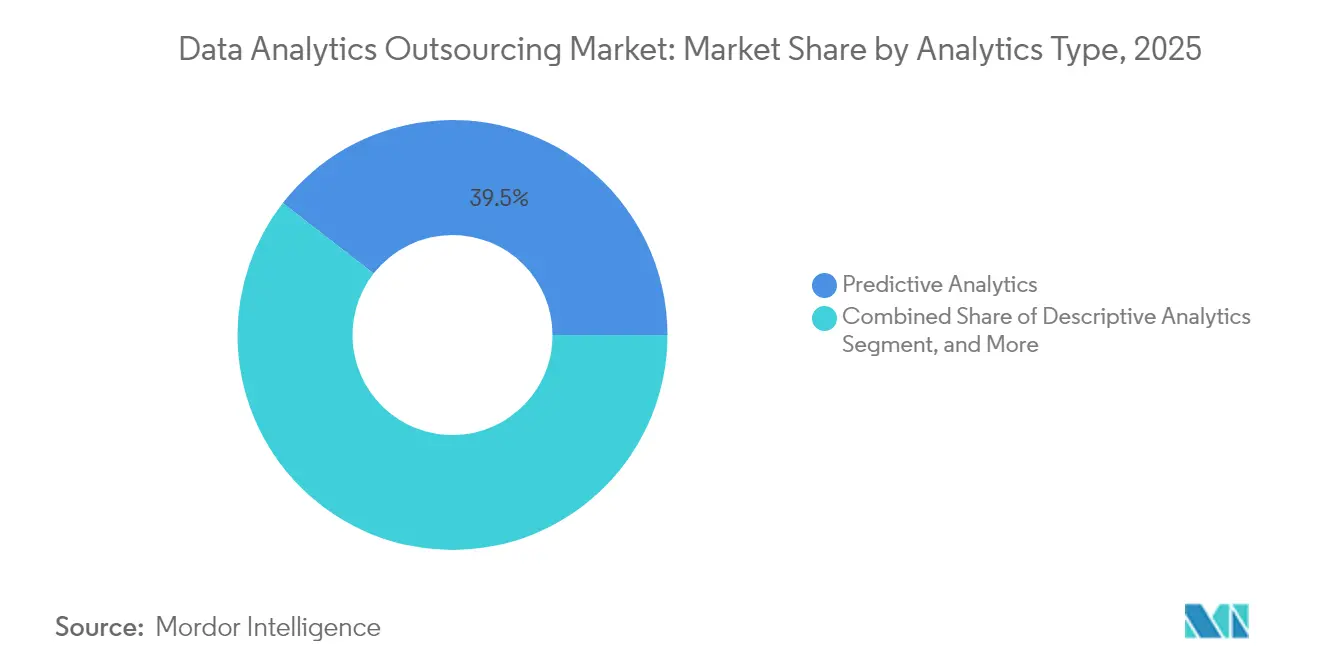

- Nach Analysetyp führte die prädiktive Analyse mit einem Marktanteil von 39,48 % im Markt für Datenanalyse-Outsourcing im Jahr 2025. Die präskriptive Analyse wird bis 2031 voraussichtlich mit einer CAGR von 34,32 % wachsen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Marktanteil von 27,05 % am Markt für Datenanalyse-Outsourcing; das Gesundheitswesen soll bis 2031 mit einer CAGR von 34,15 % wachsen.

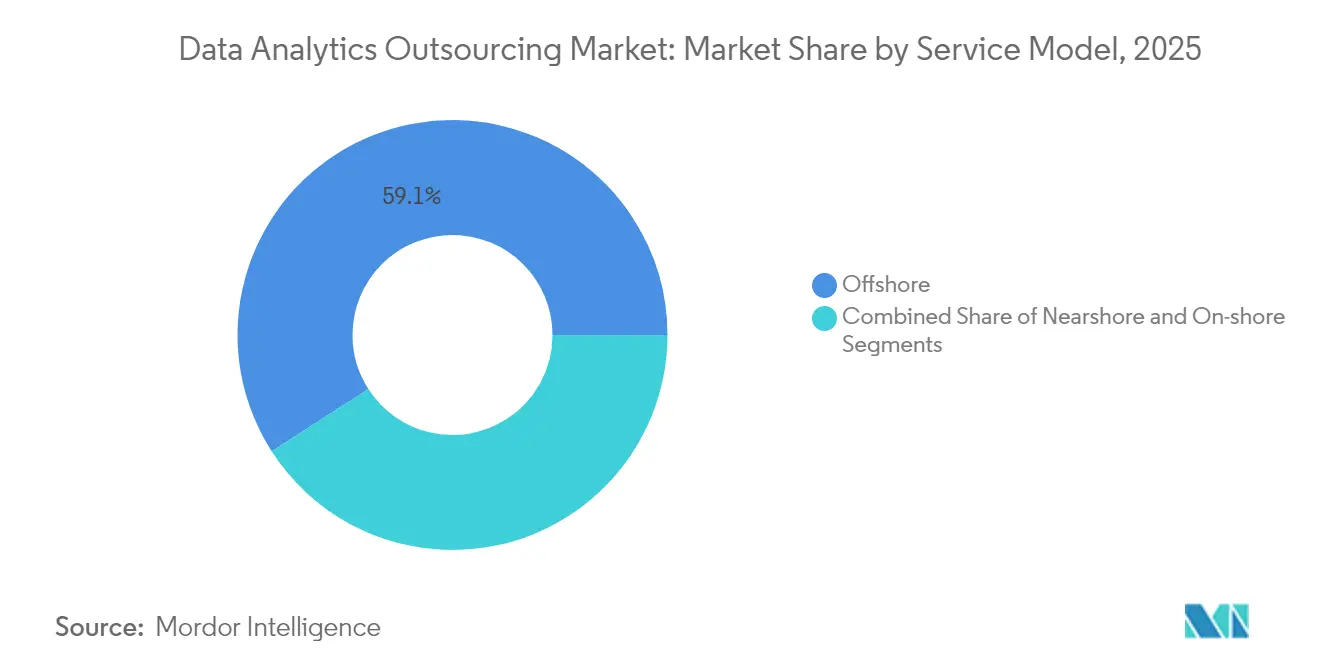

- Nach Servicemodell entfielen im Jahr 2025 59,10 % der Marktgröße für Datenanalyse-Outsourcing auf Offshore-Dienste, während die Nearshore-Lieferung mit einer CAGR von 34,88 % bis 2031 voranschreitet.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einem Nachfrageanteil von 66,05 %; KMU werden voraussichtlich mit einer CAGR von 35,02 % bis 2031 wachsen.

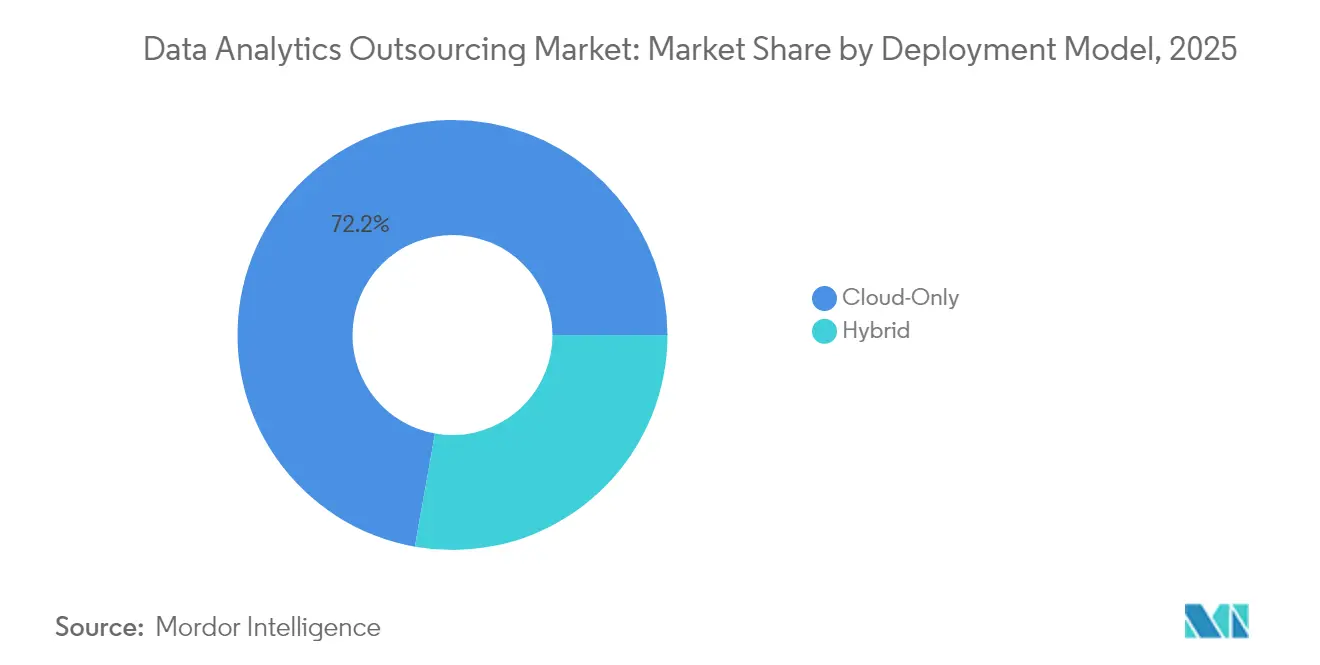

- Nach Bereitstellungsmodell entfielen im Jahr 2025 72,20 % des Marktanteils für Datenanalyse-Outsourcing auf Nur-Cloud-Ansätze, während Hybrid-Cloud mit einer CAGR von 35,09 % bis 2031 wächst.

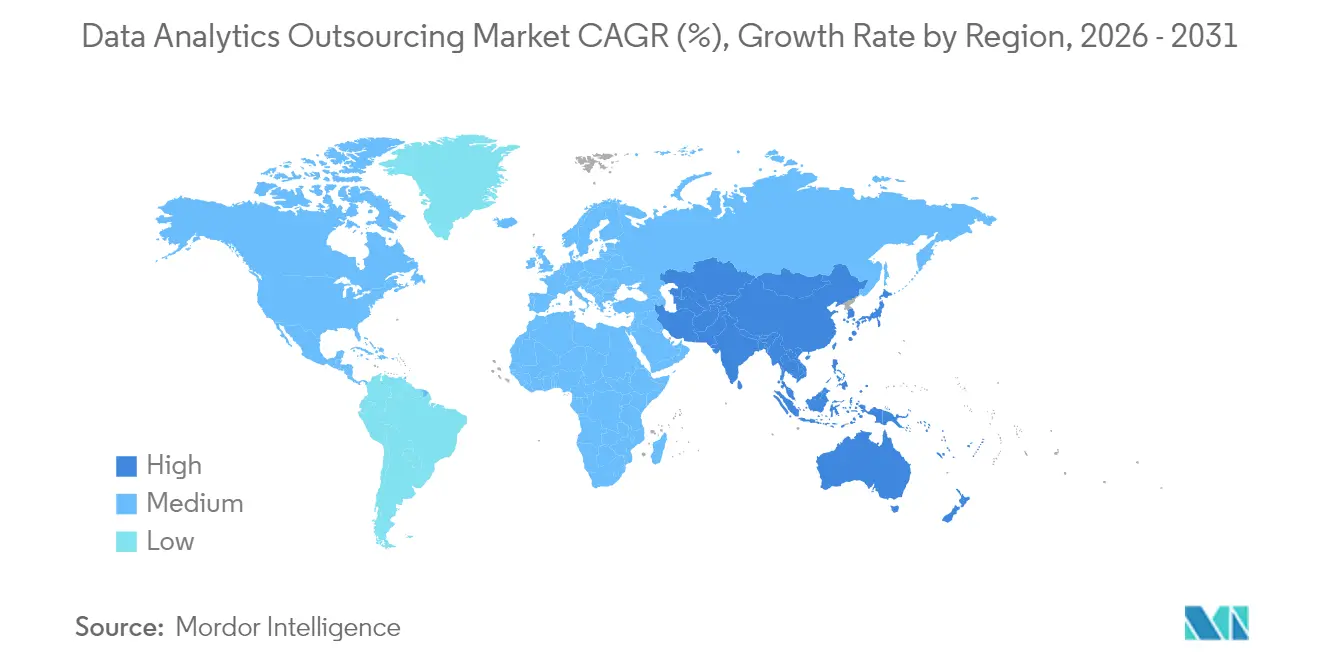

- Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,35 %, und der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 34,62 % bis 2031.

- Accenture, IBM, Cognizant und TCS kontrollierten im Jahr 2025 gemeinsam schätzungsweise 40,85 % des globalen Outsourcing-Umsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Datenanalyse-Outsourcing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Unternehmensdatenvolumina und zunehmende Komplexität | +6.5% | Global, mit dem asiatisch-pazifischen Raum als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Bedarf an nahezu echtzeitbasierter Entscheidungsfindung im Omnichannel-Handel | +5.8% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Kostendruck zur Umwandlung von Investitionskosten-Analysesystemen in variable Betriebskosten | +4.2% | Global, am stärksten in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| BFSI-Wechsel zu ergebnisbasierter Preisgestaltung für Betrugs- und Risikoanalysen | +3.1% | Nordamerika, EU, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufkommende generative KI-Copiloten, die Erkenntnislieferzyklen verkürzen | +2.9% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Souveräne-Cloud-Mandate, die eine Neuausrichtung von Offshore/Nearshore auslösen | +1.8% | EU, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Unternehmensdatenvolumina und zunehmende Komplexität

Globale Organisationen erzeugen heute Petabytes an strukturierten, halbstrukturierten und unstrukturierten Daten aus mobilen Apps, IoT-Geräten und Omnichannel-Kontaktpunkten, die die interne Verarbeitungskapazität überfordern. Begrenzte interne Kompetenzen in den Bereichen Datentechnik und maschinelles Lernen beeinträchtigen die Aktualität zusätzlich. Outsourcing-Partner schließen diese Lücken mit vorgefertigten Erfassungspipelines, skalierbarer Cloud-Infrastruktur und branchenspezifischen Datenmodellen, die die Zeit bis zur Erkenntnisgewinnung verkürzen und gleichzeitig die Gesamtbetriebskosten senken. Viele Kunden schließen nutzungsbasierte Daten-als-Dienstleistung-Verträge ab, die variable Preisvorteile erschließen und die Umverteilung von knappem Kapital in Richtung zentraler Innovationsinitiativen ermöglichen.

Bedarf an nahezu echtzeitbasierter Entscheidungsfindung im Omnichannel-Handel

Digitale Käufer erwarten sofortige Personalisierung und nahtlose Bestandstransparenz, unabhängig davon, ob sie über Web-, Mobil- oder stationäre Kanäle interagieren. Diese Erwartung treibt die Nachfrage nach Analyse-Engines an, die in der Lage sind, Ereignisströme zu verarbeiten, Empfehlungsalgorithmen zu aktualisieren und Eingriffe innerhalb von Millisekunden auszulösen. Der Aufbau solcher latenzarmen Systeme im eigenen Haus erfordert hohe Kapitalaufwendungen für Stream-Verarbeitungsplattformen, In-Memory-Datenbanken und Edge-Server. Spezialisierte Outsourcing-Anbieter bieten schlüsselfertige Echtzeit-Analyseplattformen inklusive 24×7-Betriebsunterstützung an, die es Einzelhändlern und Konsumgütermarken ermöglichen, schnell in Betrieb zu gehen und gleichzeitig Festinvestitionen in nutzungsabhängige variable Gebühren umzuwandeln.

Kostendruck zur Umwandlung von Investitionskosten-Analysesystemen in variable Betriebskosten

Finanzteams betrachten On-Premises-Analyseinfrastruktur zunehmend als gebundenes Kapital, da die Auslastung selten der Spitzendimensionierung entspricht. Outsourcing tauscht diese festen Abschreibungspläne gegen elastische verbrauchsbasierte Preisgestaltung aus, die sich mit den Geschäftszyklen skaliert. Viele Organisationen berichten von Einsparungen von 40–60 % bei den gesamten Analyseausgaben nach der Migration von Workloads zu verwalteten Servicemodellen. Einsparungen entstehen nicht nur durch Infrastrukturrationalisierung, sondern auch durch reduzierte Talentakquisitionskosten, da spezialisierte Datenwissenschaftsrollen als Teil des Dienstleistungspakets bereitgestellt werden.

BFSI-Wechsel zu ergebnisbasierter Preisgestaltung für Betrugs- und Risikoanalysen

Banken und Versicherer bevorzugen nun Verträge, bei denen die Vergütung der Anbieter direkt mit der Reduzierung von Betrugsverlusten, dem Rückgang falsch positiver Ergebnisse oder Prüfungsbereitschaftswerten verknüpft ist. Das Modell gleicht Anreize an und reinvestiert Einsparungen in fortgeschrittene Analyseexperimente, wodurch ein positiver Verbesserungskreislauf entsteht. Anbieter, die über große Pools anonymisierter Transaktionsdaten verfügen, können Modelle des maschinellen Lernens schneller verfeinern und messbaren Mehrwert liefern, der mehrjährige Beziehungen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenspeicherungs- und grenzüberschreitende Übertragungsvorschriften | -2.4% | EU, ausgewählte Länder im asiatisch-pazifischen Raum, weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Talentfluktuation und Lohninflation in indienorientierten Lieferzentren | -1.7% | Indien, Philippinen, andere traditionelle Offshore-Zentren | Mittelfristig (2–4 Jahre) |

| Bedenken der Käufer hinsichtlich des LLM-„Modell-Leakage” beim Outsourcing von generativer KI-Analyse | -1.9% | Global, am stärksten in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Risiko der Anbieterabhängigkeit aufgrund proprietärer Beschleuniger und Vorlagen | -1.3% | Global, insbesondere Unternehmenskunden betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenspeicherungs- und grenzüberschreitende Übertragungsvorschriften

Die DSGVO-Durchsetzung und bevorstehende KI-spezifische Gesetze verschärfen die Regeln darüber, wo Bürgerdaten gespeichert und verarbeitet werden dürfen. Multinationale Unternehmen überprüfen ihre Anbieterportfolios, um Compliance-Dokumentation, sichere Konnektivität und Geo-Fencing-Fähigkeiten sicherzustellen. Outsourcing-Vereinbarungen enthalten nun detaillierte Angaben zu Unterauftragsverarbeitern und Prüfungsklauseln, was rechtliche Komplexität hinzufügt, die Dealzyklen verlangsamen und die Kosten für Anbieter erhöhen kann, denen zertifizierte lokale Einrichtungen fehlen.

Talentfluktuation und Lohninflation in indienorientierten Lieferzentren

Hohe Fluktuationsraten unter erfahrenen Datenwissenschaftlern und Ingenieuren treiben zweistellige Gehaltserhöhungen voran und untergraben den traditionellen Arbeitskostenvorteil reifer Offshore-Zentren. Dienstleister reagieren mit aggressiven Weiterbildungsbudgets, Automatisierung wenig komplexer Aufgaben und der Verlagerung ausgewählter Workloads in kostengünstigere südostasiatische und lateinamerikanische Regionen. Dennoch gefährdet anhaltende Fluktuation Projektverzögerungen, Wissensverlust und höhere Servicepreise, was Käufer möglicherweise in Richtung Nearshore- oder Hybridmodelle drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Analysetyp: Präskriptive Analyse treibt Erkenntnisse der nächsten Generation voran

Präskriptive Tools wandelten im Jahr 2025 39,48 % des Gesamtumsatzes in prädiktive Modelle um, doch ihr Anteil steigt weiter, da Unternehmen zunehmend Empfehlungen statt retrospektiver Dashboards fordern. Die Marktgröße für Datenanalyse-Outsourcing für präskriptive Lösungen soll im Zeitraum 2026–2031 mit einer CAGR von 34,32 % wachsen. Outsourcing-Partner differenzieren sich durch die Integration von Szenario-Optimierungs-Engines mit konversationeller KI und liefern Entscheidungsautomatisierung, die den Bedarf an spezialisiertem Programmierfachwissen umgeht.

Generative KI demokratisiert die präskriptive Analyse weiter, indem sie Fachspezialisten ermöglicht, Geschäftsbeschränkungen in natürlicher Sprache zu formulieren, die Engines dann in Optimierungslogik übersetzen. Anbieter betten Frameworks ein, die Modell-Governance, Versionskontrolle und regulatorische Erklärbarkeit verwalten, und positionieren sich als Partner bei der strategischen Entscheidungsfindung anstatt als Berichtsersteller. Da sich die Kundenerwartungen in Richtung kontinuierlicher Verbesserung verschieben, bündeln Anbieter iterative Modelloptimierung und A/B-Tests in ergebnisbasierte Verträge, um die Wertrealisierung während des gesamten Engagement-Lebenszyklus sicherzustellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt sich über die traditionelle BFSI-Führung hinaus

BFSI behielt im Jahr 2025 einen Marktanteil von 27,05 % am Markt für Datenanalyse-Outsourcing aufgrund langjähriger Investitionen in Kreditrisikobewertung, Betrugserkennung und regulatorisches Berichtswesen. Dennoch wächst das Gesundheitswesen am schnellsten mit einer CAGR von 34,15 % bis 2031, angetrieben durch die Einführung von Telemedizin, die Integration elektronischer Gesundheitsakten und Protokolle der personalisierten Medizin. Anbieter, die HIPAA-konforme Datenseen und vorzertifizierte klinische Analysebibliotheken anbieten, genießen einen First-Mover-Vorteil.

Unternehmen der Biowissenschaften lagern zunehmend die Sammlung von Real-World-Evidence und die Analyse von Genomsequenzierungen aus, was hochmargige Chancen für Anbieter mit spezialisiertem Domänen-Know-how schafft. Unterdessen kooperieren Versicherer mit Analyseunternehmen, um Schadensdaten und Eingaben von tragbaren Sensoren zu kombinieren und Frühwarnmodelle zu entwickeln, die Krankenhauskosten senken. Da Kostenträger und Leistungserbringer sich um wertbasierte Versorgung zusammenfinden, steigt die Nachfrage nach longitudinalen Patientenreise-Analysen, die klinische, verhaltensbezogene und soziale Determinanten von Gesundheitsdaten umfassen.

Nach Servicemodell: Nearshore gewinnt inmitten geopolitischer Verschiebungen an Dynamik

Offshore-Zentren erwirtschafteten im Jahr 2025 59,10 % des Umsatzes, aber Kunden experimentieren mit Nearshore-Engagement-Zentren in Mexiko, Polen und Malaysia, die kulturelle Affinität und überlappende Arbeitszeiten bieten. Die Marktgröße für Datenanalyse-Outsourcing im Zusammenhang mit Nearshore-Diensten ist auf dem Weg zu einer CAGR von 34,88 % bis 2031, da Gesetze zur souveränen Cloud und geopolitische Spannungen die geografische Diversifizierung fördern.

Nearshore-Verträge bündeln typischerweise agile Lieferpods, die eng mit den Produktteams der Kunden zusammenarbeiten und Nacharbeit sowie Zykluszeiten reduzieren. Anbieter bauen zweisprachige Kompetenzzentren auf und investieren in lokale Universitätspartnerschaften, um Talentpipelines zu sichern. Offshore-Standorte bleiben für den 24×7-Betrieb und groß angelegte verwaltete Dienste unverzichtbar, doch ausgewogene Portfolios, die Nearshore-Kundenbindung mit Offshore-Fabrikausführung kombinieren, werden zur Norm.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Cloud-Demokratisierung

Großunternehmen repräsentierten im Jahr 2025 66,05 % der Gesamtausgaben, da sie über zentrale Datenbüros und ausgereifte Lieferantenmanagementfunktionen verfügen. Dennoch werden KMU-Verträge voraussichtlich mit einer CAGR von 35,02 % wachsen, was Cloud-native Marktplätze widerspiegelt, die kleineren Unternehmen den Erwerb fortgeschrittener Analysen auf Abonnementbasis ermöglichen. Verbrauchsmodelle reduzieren Vorabkosten und ermöglichen es KMU, die Nutzung entsprechend der saisonalen Nachfrage anzupassen, wodurch datengestützte Entscheidungsfindung ohne dedizierte interne Datenteams erreichbar wird.

Anbieter bedienen dieses Segment mit vorlagenbasierten Datenverbindern, No-Code-Modellbauern und ergebnisverknüpfter Preisgestaltung, die Ausgaben mit dem Umsatzeinfluss in Einklang bringt. Da KMU häufig keine Legacy-Systeme haben, verlaufen Implementierungen schneller, sodass Anbieter Zeit-bis-Wert-Kennzahlen präsentieren können, die Referenzpipelines in angrenzenden Branchen wie Einzelhandel, Gastgewerbe und professionellen Dienstleistungen stärken.

Nach Bereitstellungsmodell: Hybrid-Cloud balanciert Kontrolle mit Skalierbarkeit

Nur-Cloud-Workloads erfassten im Jahr 2025 72,20 % des Marktanteils für Datenanalyse-Outsourcing dank des Vertrauens der Unternehmen in die Resilienz öffentlicher Clouds und native KI-Dienste. Dennoch werden hybride Architekturen die am schnellsten wachsende Wahl sein und bis 2031 mit einer CAGR von 35,09 % expandieren. Branchenvorschriften und latenzempfindliche Edge-Szenarien motivieren die Beibehaltung bestimmter Datensätze auf privater Infrastruktur, während rechenintensive Trainingsaufgaben auf elastische Cloud-Knoten verlagert werden.

Anbieter differenzieren sich durch einheitliche Beobachtbarkeit, automatisierte Workload-Platzierung und richtliniengesteuerte Datenbewegungs-Orchestrierung über private, öffentliche und Edge-Footprints hinweg. Da Hyperscale-Anbieter branchenspezifische Cloud-Regionen einrichten, gewinnen Kunden die Flexibilität, Datenspeicherungsgesetze einzuhalten, ohne auf modernste Plattformdienste verzichten zu müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,35 % des Umsatzes, was die tiefen Technologiebudgets der Unternehmen in der Region, ausgereifte regulatorische Rahmenbedingungen und die frühe Einführung ergebnisbasierter Anbietervereinbarungen widerspiegelt. Fortune-500-Konzerne verlassen sich auf ausgelagerte Partner, um Datenbestände zu verwalten, die globale Operationen unterstützen und gleichzeitig den Anforderungen des Sarbanes-Oxley-Gesetzes und der HIPAA entsprechen. Steigende Kontrolle über Offshore-Arbeitspraktiken und staatliche Anreize für inländische KI-Forschung verlagern jedoch einige Workloads in kanadische und mexikanische Nearshore-Zentren, die sowohl kulturelle Nähe als auch zweisprachige Talente bieten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 34,62 % zwischen 2026 und 2031. Initiativen der digitalen Regierung in Indien, Smart-City-Einführungen in Südostasien und groß angelegte Fertigungsanalyseprogramme in China schaffen fruchtbaren Boden für die Expansion des Marktes für Datenanalyse-Outsourcing. Obwohl Indien das primäre Lieferzentrum bleibt, sichern sich aufstrebende Akteure in Vietnam und Indonesien spezialisierte Analysearbeiten mit Fokus auf KI-Annotation, Edge-Computing und domänenspezifisches Modelltesting. Initiativen der digitalen Regierung in Indien, angeführt vom nationalen Programm Digital India, schaffen fruchtbaren Boden für das Wachstum von Analyse-Outsourcing in öffentlichen und kommerziellen Projekten.

Europas Entwicklung wird stark durch die DSGVO-Durchsetzung und bevorstehende KI-Risikovorschriften geprägt, die die Betonung von Datenprovenienz und algorithmischer Transparenz erhöhen. Kunden bevorzugen zunehmend Anbieter, die regionale Rechenzentren bereitstellen können, die nach den Standards des Europäischen Cybersicherheitszertifizierungsschemas zertifiziert sind. Nearshore-Zentren in Polen und Portugal ziehen Investitionen an, da sie EU-Compliance mit Kostenvorteilen gegenüber westeuropäischen Hauptstädten verbinden. Südamerika sowie der Nahe Osten und Afrika machen zusammen einen bescheidenen Anteil der aktuellen Ausgaben aus, zeigen jedoch eine beschleunigte Nachfrage, die mit nationalen Plänen für digitale Wirtschaft und wachsendem Bewusstsein des Privatsektors für datengestützte Entscheidungsfindung verbunden ist.

Regulatorisches Umfeld

Das Outsourcing von Datenanalysen wird zunehmend von Datenschutz-, grenzüberschreitenden Übertragungs- und KI-Governance-Anforderungen geprägt, und diese Erwartungen fließen in Anbieterverträge, Offenlegungen von Unterauftragsverarbeitern und Prüfungsrechte ein. In der Europäischen Union legt das EU-KI-Gesetz (Verordnung (EU) 2024/1689) gestaffelte Compliance-Verpflichtungen für Hochrisiko-KI-Systeme fest, einschließlich Konformitätsbewertung, technischer Dokumentation, Protokollierung/Rückverfolgbarkeit und menschlicher Aufsicht, wobei eine wichtige Umsetzungsfrist für den 2. August 2026 genannt wird. Getrennt davon verfolgten europäische Politiker Verfeinerungen durch eine vorläufige politische Einigung vom Mai 2026 zum Digital Omnibus zu KI, die die Notwendigkeit für Anbieter verstärkt, Governance-Kontrollen parallel zur Skalierung der Leistungserbringung operativ umzusetzen.

Weitere jurisdiktionsspezifische Vorschriften verstärken ebenfalls die Lokalisierungs- und Vertragsdisziplin für ausgelagerte Analysen. Im März 2026 erließ Dubai das Gesetz Nr. (9) von 2026 zur Regulierung des Outsourcings staatlicher Dienstleistungen, das Regeln für die Beauftragung von Auftragnehmern, die Leistungsüberwachung und Servicequalitätsstandards festlegt, was die Compliance-Anforderungen für Anbieter erhöht, die Analyseprogramme des öffentlichen Sektors bedienen. In Indien führen die Digital Personal Data Protection (DPDP) Rules 2025 eine Compliance-Frist ein, die bis zum 13. November 2026 für bestimmte Klauseln von Datenverarbeitungsvereinbarungen läuft, was Käufer und Anbieter dazu drängt, Bedingungen für das Einwilligungsmanagement und die ausgelagerte Verarbeitung über globale Liefermodelle hinweg zu aktualisieren.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst eine Mischung aus globalen Systemintegratoren, IT-Dienstleistungsunternehmen und KI-nativen Boutique-Anbietern. Accenture, TCS, IBM und Cognizant hielten gemeinsam schätzungsweise 41 % des Umsatzes im Jahr 2024 und investieren weiterhin in proprietäre KI-Plattformen, branchenspezifische Beschleuniger und globale Liefererweiterung. Mittelgroße Spezialisten konzentrieren sich auf Nischenfähigkeiten wie Computer-Vision-Analysen für die Fertigung oder die Optimierung klinischer Studien für die Biowissenschaften und erschließen sich hochgradig wachsende Teilsegmente.

Zu den strategischen Schritten im Jahr 2024 gehörten Accentures Start eines Investitionsprogramms für Daten und KI in Höhe von 3 Milliarden USD, IBMs Veröffentlichung branchenspezifischer Watson-x-Assistenten und Cognizants Übernahme des Mustererkennung-Startups Mobica zur Stärkung der Edge-Analyse-Angebote. Accenture meldete einen Umsatz von 65 Milliarden USD im Geschäftsjahr 2024 und kündigte Pläne an, seine KI-Belegschaft bis 2026 auf 80.000 zu verdoppeln, während 6,6 Milliarden USD für strategische Akquisitionen vorgesehen wurden.[3]Accenture, „Jahresbericht 2024”, accenture.com

Die Preisgestaltung verlagert sich hin zu Wertbeteiligungsstrukturen, die Anbieter für greifbare Geschäftsergebnisse wie die Reduzierung von Betrugsverlusten oder die Verbesserung der Lagerumschlagsrate belohnen. Anbieter, die Datentechnik, Modellbetrieb und Geschäftsprozessänderungsmanagement in einem einzigen Vertrag integrieren können, gewinnen Verhandlungsmacht, während reine Personalvermittlungsunternehmen Schwierigkeiten haben, sich gegenüber Plattformen zu differenzieren, die mit wiederverwendbarem geistigem Eigentum und Automatisierung angereichert sind. Fusionen und Übernahmen konzentrieren sich auf die Übernahme von Boutique-KI-Labors, die über proprietäre Annotationstools, synthetische Datengeneratoren oder spezialisierte LLM-Feinabstimmungstechniken verfügen.

Marktführer im Bereich Datenanalyse-Outsourcing

Accenture PLC

Capgemini SE

Cognizant Technology Solutions Corp.

Genpact Ltd

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ergebnisorientierte Geschäftsmodelle und plattformgestützte Leistungserbringung schaffen Freiräume für Anbieter, die Datenengineering, MLOps und messbare geschäftliche KPIs in einem einzigen verwalteten Engagement kombinieren können, insbesondere in regulierten Branchen, die stark auf ausgelagerte Analysen angewiesen sind, wie zum Beispiel BFSI. Der Markt schafft zudem Nachfrage nach spezialisierter Governance und Kontrollen für generative KI-Analysen. Bedenken der Käufer hinsichtlich Datenlecks bei LLM-Modellen sowie strenger werdende KI-Compliance-Verpflichtungen ziehen Dienstleistungen für sichere Umgebungen, Protokollierung und Rückverfolgbarkeit in verwaltete Angebote hinein, statt sie als maßgeschneiderte interne Lösungen zu belassen.

Die geografische und liefermodellbezogene Neuausrichtung eröffnet auch Raum für Nearshore- und regionale Ausführung, die Anforderungen an Datensouveränität erfüllt und gleichzeitig Cloud-Analyseprogramme zügig voranbringt. Dies zeigt sich daran, dass Anbieter hyperscaler-orientierte Betriebsmodelle und Talentpools formalisieren: Accenture bildete dedizierte Geschäftsgruppen mit Snowflake (Dezember 2025) und Databricks (März 2026) und erweiterte seine europäischen cloud-nativen Daten- und Analysefähigkeiten durch die Übernahme von Keepler (April 2026). Zusammen unterstützen diese Schritte eine Chance für Anbieter, die reine Cloud-Bereitstellung – das vorherrschende Bereitstellungsmodell im Jahr 2025 – zu industrialisieren, während sie hybride Muster für sensible Datensätze und Arbeitslasten des öffentlichen Sektors unter strengeren Lokalisierungserwartungen anbieten.

Aktuelle Branchenentwicklungen

- April 2026: Cognizant ging eine Partnerschaft mit Google Cloud ein, um agentische KI in das Kundenerlebnis im Einzelhandel zu bringen, und stellte eine KI-gestützte Contact-Center-Lösung vor, die auf Gemini Enterprise basiert. Die Einführung stärkt Cognizants gebündelte Angebote für Echtzeit-, datengestützte Kundenoperationen und unterstützt Outsourcing-Verträge, die die Modernisierung von Analysen mit KI-gestützter Workflow-Automatisierung kombinieren.

- Juli 2025: Capgemini unterzeichnete eine endgültige Vereinbarung zur Übernahme von WNS für 3,3 Milliarden USD und erweiterte damit sein Portfolio an intelligenten Betriebsabläufen um tiefere Analysen- und KI-gestützte Bereitstellungsfähigkeiten. Der Deal bringt zusätzliche Größenordnung im ausgelagerten, datengestützten Geschäftsbetrieb und erweitert Capgeminis Fähigkeit, ergebnisorientierte Analyseprogramme über Unternehmensfunktionen hinweg bereitzustellen.

- Juni 2024: Deloitte kündigte eine Zusammenarbeit mit Anthropic an, um vertrauenswürdige KI für kommerzielle und staatliche Organisationen bereitzustellen, indem Deloittes Trustworthy-AI-Framework mit der Claude-Modellfamilie kombiniert wird, sowie einen Plan zur Schulung von mehr als 15.000 Fachkräften. Die Partnerschaft institutionalisiert governance-orientierte GenAI-Bereitstellung und verdeutlicht, wie Talentprogramme und Risikokontrollen von Anbietern zu zentralen Unterscheidungsmerkmalen bei ausgelagerten Analyseengagements werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Einnahmen, die von Drittanbietern erzielt werden, die Datenanalysearbeiten für Kundenorganisationen durchführen, einschließlich laufender Analysetätigkeiten und projektbasierter Aufträge, die remote oder vor Ort erbracht werden.

Ausschlüsse: Interne Analyseteams und interne Shared-Service-Center, die keine externen Anbietereinnahmen generieren, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Analysetyp

- Deskriptive Analyse

- Diagnostische Analyse

- Prädiktive Analyse

- Präskriptive Analyse

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- Fertigung

- IT und Telekommunikation

- Automobil und Transport

- Energie, Versorgungsunternehmen und Öl und Gas

- Sonstige (Medien, öffentlicher Sektor usw.)

- Nach Servicemodell

- Offshore

- Nearshore

- Onshore

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Bereitstellungsmodell

- Nur-Cloud

- Hybrid-Cloud

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Um die Grundstruktur aufzubauen, beginnen wir mit öffentlichen Statistiken und Definitionen, die helfen, das Nachfrageumfeld für ausgelagerte Analysen zu verankern. Verwendete Quellen umfassen Daten des US Bureau of Labor Statistics zu Analyse- und verwandten Berufen, Indikatoren der digitalen Wirtschaft von OECD und Weltbank, die Internationale Fernmeldeunion für Konnektivitätsmaße sowie Eurostat für Muster der IKT-Nutzung in Unternehmen.

Danach wird das Modell anhand von Unternehmensmeldungen, Jahresberichten und Investorenpräsentationen verfeinert, um den Dienstleistungsmix und die regionale Ausrichtung zu verstehen, gefolgt von angesehenen Presse- und Verbandsveröffentlichungen zur Gegenprüfung wesentlicher Nachfrageveränderungen. Wo hilfreich, werden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenintelligenz sowie eine kostenpflichtige Patentdatenbank herangezogen, um Zeitpläne und dienstleistungsgetriebene Investitionssignale zu validieren. Diese Sekundärquellen dienen nur der Veranschaulichung, und viele weitere öffentliche Quellen wurden zur Erhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um die Größenbestimmungslogik mit Personen zu überprüfen, die ausgelagerte Analyseprogramme verkaufen, kaufen oder verwalten, einschließlich Dienstleistern, Unternehmensanwendern und Vertriebspartnern. Wir decken zudem wichtige Regionen ab, sodass Preisgestaltung, Liefermix (Offshore, Nearshore, vor Ort) und Annahmen zu reiner Cloud- versus hybrider Bereitstellung überprüft und anschließend mit der tatsächlichen Vertragsgestaltung abgeglichen werden können.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 12% | APAC: 51% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 29% | EMEA: 31% |

| Kleinere Anbieter: 15% | Manager: 59% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der die Akzeptanz von Unternehmensanalysen und die Outsourcing-Durchdringung mit der Ausgabenkapazität nach Region und wichtigen Endnutzern verknüpft, und wandelt diesen Pool dann anhand typischer Vertragsmixe und Liefermodelle in Umsatz um. Die Gesamtsummen werden durch selektive Bottom-up-Prüfungen bestätigt, wie zum Beispiel stichprobenartige Umsatzaufteilungen von Anbietern, beobachtete Preisgestaltung für Servicepakete und Kanal-Feedback zu durchschnittlichen Deal-Größen, was hilft, die impliziten Gesamtsummen anzupassen, wenn Lücken auftreten.

Zu den wichtigsten Eingaben des Modells gehören Nutzungsmuster von Unternehmen bei reiner Cloud- versus hybrider Nutzung, Anteile der Offshore- versus Nearshore- versus Vor-Ort-Bereitstellung, die Reife von Analyseprogrammen nach Branche, Bewegungen der Abrechnungssätze und Auslastungssignale sowie das Tempo der Modernisierung von Datenplattformen, das mehr Arbeit in verwaltete Dienstleistungen zieht. Wenn ein Bottom-up-Kontrollpunkt unvollständig ist, werden fehlende Teile mit konservativen Bandbreiten behandelt und anschließend mit Interview-Feedback erneut überprüft, bevor die Zusammenfassung finalisiert wird.

Für Prognosen wird eine Szenarioanalyse verwendet, da sich Outsourcing-Budgets aufgrund von Kostendruck, Einführung von KI-Tools und Sicherheitsbedenken schnell ändern können. Für jede Region und jede wichtige Endnutzergruppe werden Wachstumspfade erstellt und anschließend abgeglichen, sodass die endgültige Entwicklung mit den gesammelten Nachfrageindikatoren und Experteneinschätzungen konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem sie mit unabhängigen Signalen wie der Richtung der Ausgaben für die digitale Transformation, der Entwicklung von Einstellungen und Löhnen für Analysefunktionen sowie berichteten Kommentaren zur Outsourcing-Pipeline in öffentlichen Meldungen verglichen werden. Zeigt eine Region oder Branche einen ungewöhnlichen Sprung, werden die Annahmen überprüft, die Berechnungen erneut kontrolliert und Nachfassaktionen ausgelöst, damit kein einmaliger Datenpunkt fortgeschrieben wird.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen mehrstufige Analystenprüfungen, bei denen Abweichungen in einfachen Worten erklärt und dokumentiert werden. Der Bericht wird jährlich aktualisiert, und Zwischenupdates erfolgen, wenn wesentliche Ereignisse Preisgestaltung, Lieferkapazität oder das Kaufverhalten von Unternehmen verändern. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Data-Analytics-Outsourcing mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Data-Analytics-Outsourcing können weit auseinanderliegen, da die einbezogenen Dienstleistungen, das als Ausgangspunkt verwendete Jahr und die Art der Preisprognose zwischen den Quellen nicht einheitlich sind. In manchen Fällen wird dieselbe Bezeichnung verwendet, aber die gezählten Umsatzströme sind nicht dieselben.

Verwaltete Datenplattformbetriebe und angrenzende IT-Outsourcing-Positionen sind häufige Ergänzungen in anderen Schätzungen, können aber die Gesamtsummen aufblähen, wenn sie ohne klare Trennung in die Analysearbeit eingerechnet werden. Einige Quellen setzen zudem ein anderes Basisjahr an und wenden dann eine einheitliche Wachstumsrate über Regionen hinweg an, wodurch Veränderungen im Liefermix und die Auswirkung von reiner Cloud- versus hybrider Bereitstellung auf den Vertragswert übersehen werden können. Anbieter-Feedback zu Abrechnungssätzen und Auslastung sowie regionsspezifisches Timing der Währungsumrechnung spielen ebenfalls eine Rolle, da dies die umgerechneten USD-Gesamtsummen von einem Herausgeber zum anderen verschiebt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,54 Milliarden USD (2026) | |

| Globaler Forschungsverlag A | 18,00 Milliarden USD (2025) | Verwendet einen breiteren Umfang, der Lösungen und Dienstleistungen vermischt und die Reihe auf ein anderes Basisjahr stützt, was angrenzende, plattformbezogene Dienstleistungsumsätze mit einbeziehen kann. |

| Branchenverlag B | 9,24 Milliarden USD (2023) | Beginnt früher und erfasst möglicherweise neuere hybride Lieferverträge und die spätere Akzeptanz durch Unternehmen unzureichend, was dazu neigt, die gemessenen Ausgaben in den Folgejahren zu erhöhen. |

Die Streuung der Werte erklärt sich hauptsächlich dadurch, was als Outsourcing-Umsatz gezählt wird, und durch das gewählte Jahr zur Darstellung des aktuellen Marktes. Der Ausschluss angrenzender IT-Managed-Services aus dem reinen Analyse-Umsatzpool hält Mordor Intelligence an Verträgen ausgerichtet, bei denen die Analysearbeit das bezahlte Ergebnis ist, was die Gesamtsumme leichter auf Liefermix, Preisgestaltung und Akzeptanzfaktoren zurückführbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Datenanalyse-Outsourcing im Jahr 2026?

Der Markt wird im Jahr 2026 auf 14,54 Milliarden USD geschätzt und soll bis 2031 rasch wachsen.

Welche CAGR wird für Datenanalyse-Outsourcing bis 2031 erwartet?

Die Prognose weist eine CAGR von 33,47 % zwischen 2026 und 2031 aus.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum soll aufgrund aggressiver Programme zur digitalen Transformation mit einer CAGR von 34,62 % expandieren.

Warum gewinnen Hybrid-Cloud-Bereitstellungen an Bedeutung?

Hybrid-Cloud balanciert die regulatorische Kontrolle über sensible Daten mit der Skalierbarkeit öffentlicher Cloud-Analysedienste.

Welche Branche wird beim Outsourcing von Analysen am schnellsten wachsen?

Das Gesundheitswesen soll auf der Grundlage von Anwendungsfällen der personalisierten Medizin und klinischen Analyse eine CAGR von 34,15 % verzeichnen.

Seite zuletzt aktualisiert am: