Größe und Marktanteil im Bereich Software-Entwicklungs-Outsourcing

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Marktgröße (2026) | 618.38 Milliarden US-Dollar |

| Marktgröße (2031) | 977.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.60% CAGR |

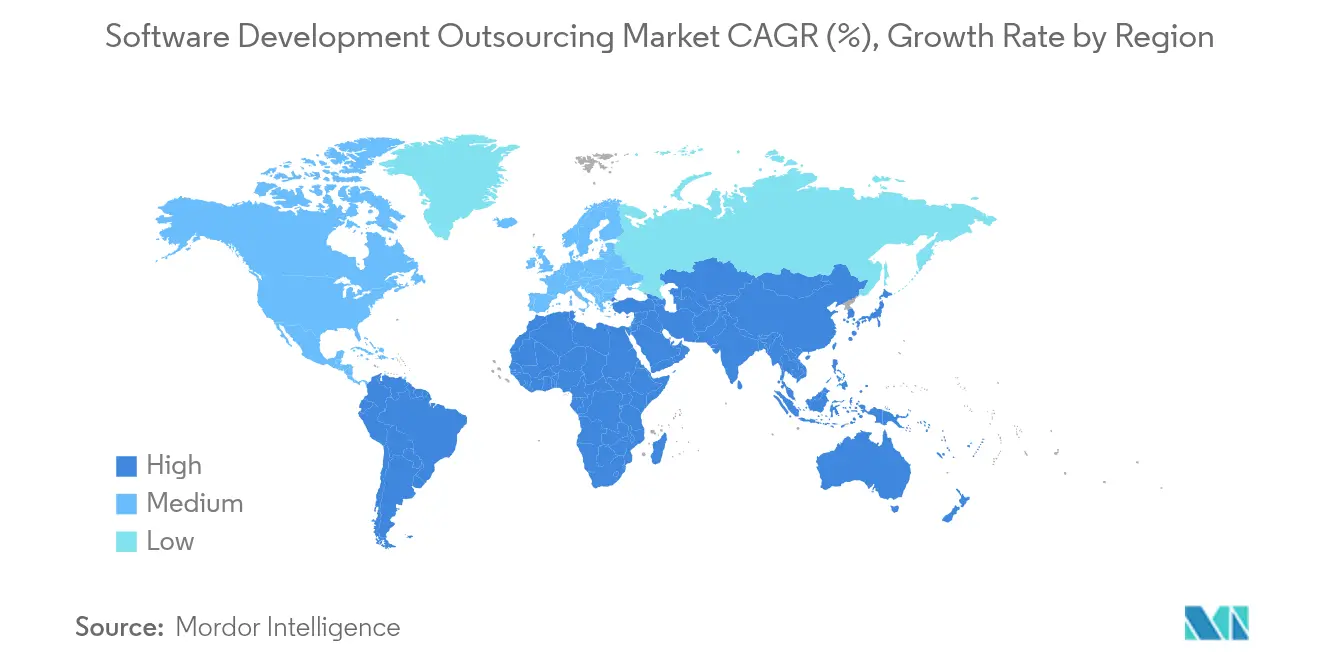

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software-Entwicklungs-Outsourcing von Mordor Intelligence

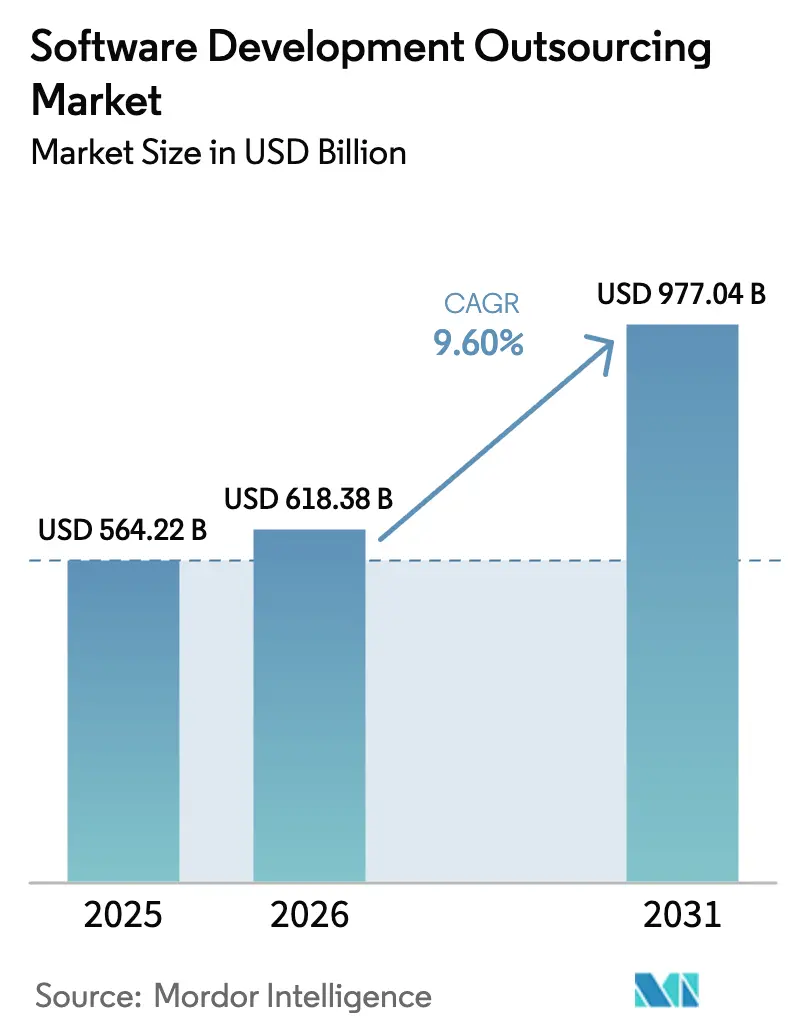

Die Marktgröße für Software-Entwicklungs-Outsourcing wird im Jahr 2026 auf 618,38 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 564,22 Milliarden USD, mit Projektionen für 2031 von 977,04 Milliarden USD, was einem Wachstum von 9,60 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach externem Digital-Engineering-Know-how, die rasche Einführung generativer KI und der anhaltende Mangel an erfahrenen Technologen in OECD-Volkswirtschaften halten die Auftragspipelines robust. Unternehmen, die Outsourcing früher ausschließlich als Kostenhebel betrachteten, nutzen es heute, um knappe KI-, Cybersicherheits- und Cloud-native-Kompetenzen zu sichern, Produkteinführungszyklen zu verkürzen und strenge regulatorische Fristen einzuhalten. Anbieter wiederum verlagern sich von traditioneller Projektbesetzung hin zu wertorientierten Partnerschaften, die auf Ergebnisgarantien, nahezu in Echtzeit stattfolgender Zusammenarbeit und starken Datensouveränitätskontrollen basieren. Die Widerstandsfähigkeit der Branche wird zusätzlich durch eine gesunde geografische Verteilung der Lieferzentren gestützt, die makroökonomische Schocks abfedert, sowie durch mittelständische Unternehmen, die in den Käuferpool eintreten, da verbrauchsbasierte Cloud-Dienste den Bedarf an großen internen IT-Teams reduzieren. [1]US-Ministerium für Innere Sicherheit, „Strategischer Plan für Künstliche Intelligenz”, dhs.gov

Wichtigste Erkenntnisse des Berichts

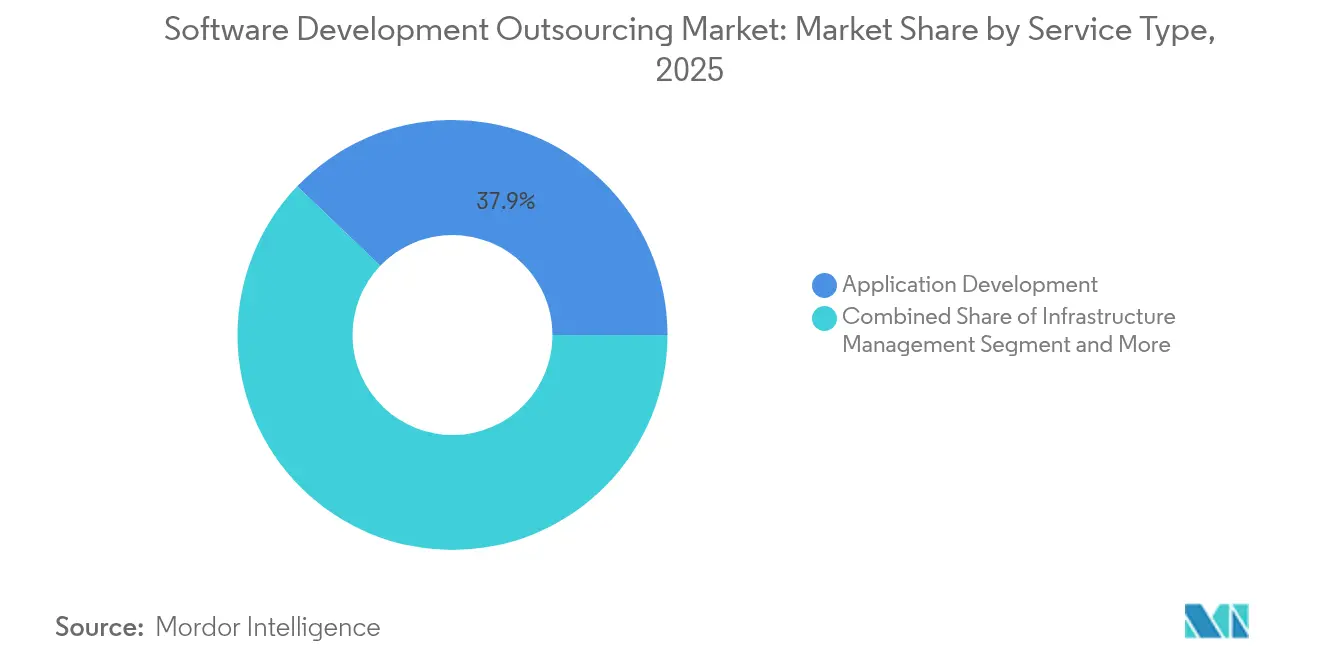

- Nach Servicetyp führte die Anwendungsentwicklung mit einem Marktanteil von 37,85 % im Markt für Software-Entwicklungs-Outsourcing im Jahr 2025; die Produktentwicklung wird voraussichtlich bis 2031 mit einer CAGR von 12,62 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 70,95 % am Markt für Software-Entwicklungs-Outsourcing, während kleine und mittlere Unternehmen die höchste prognostizierte CAGR von 11,25 % bis 2031 aufweisen.

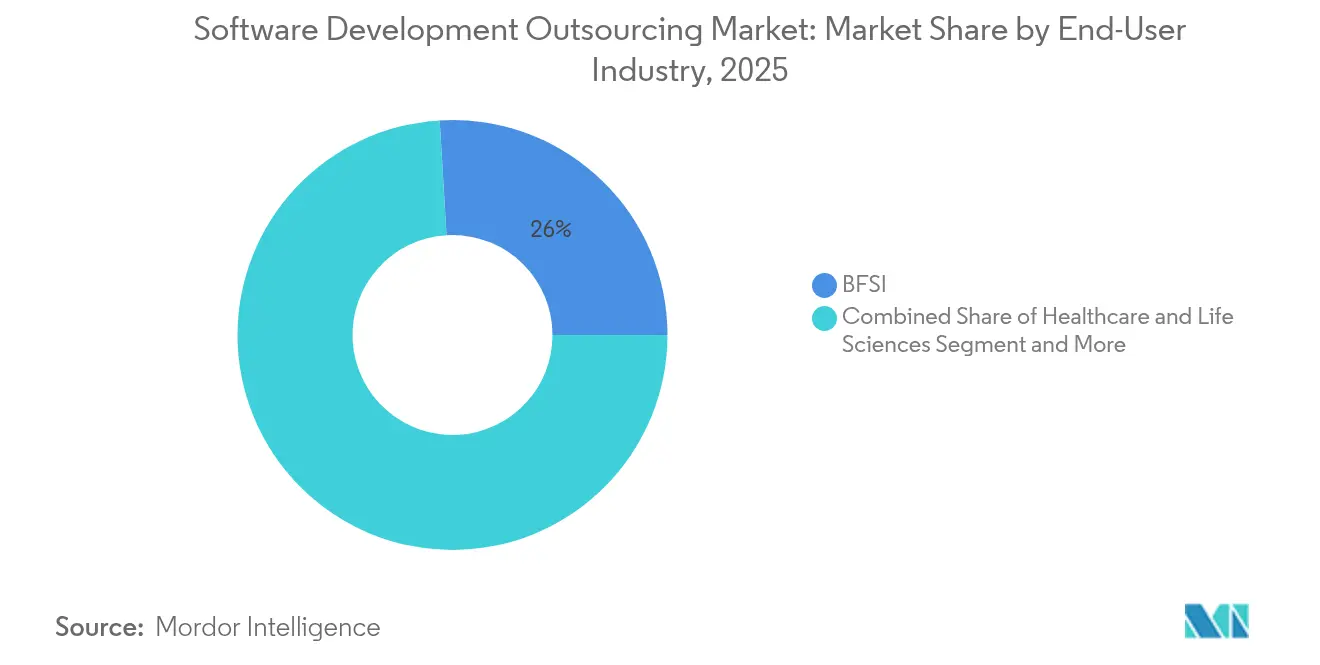

- Nach Endnutzerbranche erzielte das Segment Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 25,95 %; das Segment Gesundheitswesen und Biowissenschaften wird voraussichtlich bis 2031 mit einer CAGR von 12,85 % wachsen.

- Nach Outsourcing-Modell entfiel im Jahr 2025 ein Anteil von 51,85 % der Marktgröße für Software-Entwicklungs-Outsourcing auf das Offshore-Modell; das Nearshore-Modell soll zwischen 2026 und 2031 mit einer CAGR von 13,95 % wachsen.

- Nach Geografie behielt der asiatisch-pazifische Raum mit einem Anteil von 31,75 % im Jahr 2025 den größten regionalen Fußabdruck, während die Region Naher Osten und Afrika mit einer CAGR von 13,20 % das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Software-Entwicklungs-Outsourcing

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneinsparungs-Druck auf CIO-Budgets | 2.10% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung der digitalen Transformation nach der Einführung generativer KI | 2.80% | Global, angeführt von Nordamerika, Ausbreitung auf den asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen Ingenieuren in OECD-Ländern | 1.90% | Primär Nordamerika und Europa, Ausstrahlungseffekte auf Australien | Langfristig (≥ 4 Jahre) |

| Einführung von Cloud-nativen Lösungen bei mittelständischen Unternehmen | 1.40% | Global, mit früher Einführung in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Produktivitätssteigerung durch KI-gestütztes Pair-Programming | 1.60% | Global, konzentriert auf technologieaffine Märkte | Kurzfristig (≤ 2 Jahre) |

| Gesetzliche Anreize für Nearshoring in Mittel- und Osteuropa sowie Lateinamerika | 0.90% | Mittel- und Osteuropa, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Transformation nach der Einführung generativer KI

Generative KI hat die Einkaufskriterien neu definiert: 87 % der nordamerikanischen Engineering-Führungskräfte finanzieren im Jahr 2025 bereits Pilotprojekte mit generativer KI, und Anbieter, die in der Lage sind, Large-Language-Model-Toolchains in sichere Pipelines zu integrieren, erzielen Premiumpreise. EPAM prognostiziert, dass 80 % des Entwicklungslebenszyklus bis Jahresende Berührungspunkte mit generativer KI aufweisen werden, was die Produktivität einzelner Entwickler um bis zu 75 % steigern könnte. Regierungsanalysen bestätigen die Effizienzgewinne: Das US-Ministerium für Innere Sicherheit schätzt den Anstieg bei der Code-Generierung auf 20–50 %, insbesondere bei der Dokumentation und der Erstellung von Testfällen. Käufer priorisieren daher Partner, die in der Lage sind, abgesicherte KI-Frameworks einzusetzen, Risiken im Bereich Prompt-Engineering zu managen und die Rückverfolgbarkeit von Modellausgaben zu gewährleisten. Für Anbieter erweitert diese Verschiebung die adressierbaren Umsatzpools von der Personalaufstockung hin zu KI-Aktivierungsdiensten auf Unternehmensebene.

Kosteneinsparungs-Druck auf CIO-Budgets

Makroökonomische Vorsicht hat die diskretionären IT-Ausgaben eingeschränkt, doch die Mandate auf Vorstandsebene zur Aufrechterhaltung digitaler Programme bleiben bestehen. Umfragen unter nordamerikanischen CIOs zeigen zweistellige Budgetkürzungen bei der Modernisierung von Back-Office-Systemen, gleichzeitig aber einen Anstieg von 11 % bei KI-gesteuerten Initiativen. Indische Tier-1-Anbieter verzeichneten Anfang des Geschäftsjahres 2026 Umsatzzuwächse von unter 2 %, da Kunden Verlängerungen verlangsamten und Lieferanten gezwungen waren, den ROI durch Automatisierung, FinOps und ergebnisbasierte Abrechnung nachzuweisen. Anbieter, die gebündelte Managed Services mit garantierten Einsparungen anbieten, verzeichnen schnellere Vertragsabschlüsse als jene, die ausschließlich über Lohnkostenvorteile konkurrieren.

Mangel an erfahrenen Ingenieuren in OECD-Ländern

Die USA verzeichneten zu Beginn des Jahres 2025 1,4 Millionen unbesetzte Technologiestellen bei nur 400.000 jährlichen Absolventen der Informatik, was einem entgangenen Output von 162 Milliarden USD entspricht. Ähnliche Lücken bestehen in Westeuropa, insbesondere für KI/ML-, Cyberabwehr- und Cloud-Plattform-Architekten. Unternehmen lagern heute nicht mehr aus, um Lohnkosten zu sparen, sondern um knappe Kompetenzen zu sichern, wobei Nearshore-Teams häufig als zentrale Produktteams integriert werden. Änderungen in der Einwanderungspolitik und Investitionen in die MINT-Ausbildung werden mehrere Jahre benötigen, um den Fachkräftemangel zu lindern, was die Outsourcing-Nachfrage auf einem hohen Niveau hält.

Einführung von Cloud-nativen Lösungen bei mittelständischen Unternehmen

Mehr als die Hälfte der Unternehmen mit einem Umsatz von unter 1 Milliarde USD betreibt mehr als 10 Kubernetes-Cluster, doch 75 % berichten von einer operativen Komplexität, die sie nicht intern bewältigen können. Outsourcing-Anbieter, die Site-Reliability-Engineering, GitOps-Automatisierung und verwaltete Container-Sicherheit anbieten, profitieren von dieser Lücke. Die Präferenz des Mittelstands für Abonnementpreise und schnelle MVP-Zyklen deckt sich mit Anbieterplattformen, die DevSecOps-Tooling und 24×7-Support bündeln, was zu einem stetigen Vertragsvolumen führt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitäts- und Datenspeicherungsvorschriften | -1.80% | Europa, China, Schwellenmärkte mit strengen Datenschutzgesetzen | Langfristig (≥ 4 Jahre) |

| Anhaltende Bedenken hinsichtlich des Schutzes geistigen Eigentums | -1.20% | Global, verstärkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lohninflation in Offshore-Zentren der ersten Kategorie | -0.90% | Indien, Philippinen, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Abwerbung von Talenten und Fluktuationsrisiko nach der Einführung von Remote-Arbeit | -0.70% | Global, konzentriert in den wichtigsten Outsourcing-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitäts- und Datenspeicherungsvorschriften

Grenzüberschreitende Datenschutzregeln werden jährlich strenger. Das EU-Cloud-Dienste-Schema schreibt nun vor, dass sensible Arbeitslasten in EU-akkreditierten Einrichtungen verbleiben müssen, während Chinas Vorschriften vom März 2024 Sicherheitsüberprüfungen für ausgehende Datenübertragungen vorschreiben, die vom Zentralen Ausschuss für Internetsicherheit und Informatisierung überwacht werden. Anbieter ohne lokale Rechenzentren müssen Joint Ventures eingehen, Kapital für regionale Ausbauten aufbringen oder Geschäfte abgeben. Multinationale Unternehmen teilen ihre Architekturen derweil in regionale Mikrodienste auf – was Kosten und Governance-Aufwand erhöht und Vertragsabschlüsse verlangsamt. [2]Zentraler Ausschuss für Cyberspace-Angelegenheiten, „Verordnung über grenzüberschreitende Datenübertragung”, cac.gov.cn

Anhaltende Bedenken hinsichtlich des Schutzes geistigen Eigentums

US-amerikanische Hersteller verlieren jährlich bis zu 600 Milliarden USD durch Diebstahl geistigen Eigentums, was die verstärkte Überprüfung der Cyberhygiene von Anbietern unterstreicht. Generative-KI-Workflows verschärfen das Risiko, da Trainingsdaten, Prompt-Protokolle und Modellartefakte allesamt wertvolles geistiges Eigentum darstellen. Unternehmen bestehen auf Zero-Trust-Netzwerkarchitekturen, Zertifizierungen für sicheres Programmieren und kontinuierlichem Sicherheitsmonitoring. Kleinere Anbieter, die nicht in erstklassige Abwehrmaßnahmen investieren können, riskieren, auf unkritische Aufgaben beschränkt oder von Ausschreibungslisten ausgeschlossen zu werden. [3]Machine Design, John McCloy, „Die hohen Kosten des Diebstahls geistigen Eigentums”, machinedesign.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Innovationsnachfrage diversifiziert die Ausgaben

Die Anwendungsentwicklung sicherte sich im Jahr 2025 mit 37,85 % den größten Marktanteil im Markt für Software-Entwicklungs-Outsourcing, dank der dauerhaften Nachfrage nach maßgeschneiderten Projekten für digitale Erlebnisse. Kunden fordern zunehmend KI-integrierte Funktionssets, was die Auftragsvolumina erhöht und Full-Stack-Teams erfordert, die mit modernen Large-Language-Model-Frameworks vertraut sind. Die prognostizierte CAGR von 12,62 % für die Produktentwicklung signalisiert jedoch eine Verlagerung hin zu strategischen Co-Creation-Modellen, bei denen Anbieter gemeinsame Roadmap-Verantwortung übernehmen. Die Marktgröße für Software-Entwicklungs-Outsourcing im Bereich Produktentwicklung wird bis 2031 voraussichtlich xx Milliarden USD erreichen, was die Bereitschaft der Unternehmen widerspiegelt, innovative Kernangebote neben Support-Arbeitslasten auszulagern. Das Infrastrukturmanagement bleibt widerstandsfähig, da die Multi-Cloud-Komplexität zunimmt, und Testing und Qualitätssicherung gewinnen an neuer Relevanz: KI-generierter Code erhöht das Volumen, erfordert aber anspruchsvolle Test-Orchestrierungs-Pipelines.

Die Automatisierung des Level-1-Supports bedroht das Segment Software-Wartung und -Support und zwingt Anbieter, Mitarbeiter für höherwertige SRE-Aufgaben umzuschulen. Beratungsdienstleistungen zeigen eine gesunde Dynamik aufgrund von KI-Strategie-Engagements, Cyber-Risikobewertungen und Value-Stream-Mapping. Anbieter, die sich durch proprietäre generative-KI-Beschleuniger differenzieren, berichten von Steigerungen des Vertragswerts; Sonata Software dokumentierte eine Reduzierung der Dokumentenabrufzeiten um 20 % und einen Rückgang der Latenz bei der Anfragelösung um 50–60 % für Telekommunikations- bzw. Reisekunden.

Nach Unternehmensgröße: Demokratisierung fördert die Nutzung durch KMU

Großunternehmen machten 70,95 % des Umsatzes im Jahr 2025 aus und nutzten dabei ausgereifte Lieferantenmanagementbüros und globale Kompetenzzentren. Dennoch unterstreicht die CAGR von 11,25 % der KMU bis 2031 einen strukturellen Wandel im Beschaffungsverhalten. Pay-as-you-go-Cloud-Dienste und modulare APIs schaffen gleiche Wettbewerbsbedingungen und ermöglichen es kleineren Unternehmen, überschaubare Sprints statt langfristiger Personalaufstockungsverträge zu erwerben. Der Markt für Software-Entwicklungs-Outsourcing erlebt nun, dass regionale Anbieter Festpreis-Produktangebote einführen – wie etwa MVP-in-einem-Sprint oder DevOps als Dienstleistung –, die Kosten begrenzen und die Governance vereinfachen. OECD-Berichte stellen nach wie vor eine Adoptionslücke gegenüber Großunternehmen fest, doch ergebnisbasierte Preismodelle und Marktplatzplattformen verringern diese Kluft von Quartal zu Quartal.

KMU-Käufer tendieren zu Nearshore-Partnern für die Abstimmung von Zeitzonen und kulturelle Affinität, ein Trend, der besonders in Mitteleuropa und Lateinamerika sichtbar ist. Anbieter, die Cybersicherheitshärtung und regulatorische Vorlagen bündeln, verzeichnen schnellere Konversionen, da ressourcenbeschränkte KMU auf externe Expertise angewiesen sind, um Compliance-Audits zu bestehen.

Nach Endnutzerbranche: Gesundheitswesen am schnellsten wachsend, BFSI am größten

Banken, Finanzdienstleistungen und Versicherungen behielten mit 25,95 % Umsatzanteil ihre führende Position, indem sie mehrjährige Transformationen des digitalen Kerns und unablässige regulatorische Anforderungen aufrechterhielten. Das Segment investiert weiterhin in KI-gesteuerte Risikobewertung, eingebettete Finanzdienstleistungen und Echtzeitzahlungen. Das Segment Gesundheitswesen und Biowissenschaften hingegen weist bis 2031 eine CAGR von 12,85 % auf – die höchste unter den beobachteten Branchen. Die Marktgröße für Software-Entwicklungs-Outsourcing im Gesundheitswesen wird sich voraussichtlich nahezu verdoppeln, da Krankenhäuser elektronische Patientenakten modernisieren und Biopharma-Unternehmen KI-gestützte Plattformen für die Arzneimittelentdeckung einsetzen. Die webbasierte medizinische Bildgebungslösung der ITRex Group beispielsweise steigert den diagnostischen Durchsatz und unterstreicht die Rolle des Outsourcers bei klinischen Innovationen.

Medien und Telekommunikation, Einzel- und E-Commerce sowie Fertigung weisen stabile Wachstumspfade auf, die jeweils durch branchenspezifische Anforderungen an digitale Erlebnisse geprägt sind. Anbieter, die Domänenbeschleuniger präsentieren – wie vortrainierte Telekommunikations-Sprachmodelle oder industrielle IoT-Analyse-Kits – gewinnen Marktanteile gegenüber generischen Wettbewerbern.

Nach Outsourcing-Modell: Politisch geförderter Nearshore-Aufschwung

Offshore-Zentren wie Indien und die Philippinen kontrollieren nach wie vor 51,85 % der Ausgaben, doch Lohninflation und Währungsschwankungen schmälern ihren Kostenvorteil. Die Regierungspolitik befeuert den Nearshore-Schwung: Mexikos Plan México bietet Steuervergünstigungen in Höhe von 1,5 Milliarden USD für Technologieinvestoren, während Rumäniens Steuerbefreiungen für Programmierer die Gesamtkosten für EU-Käufer senken. Folglich wächst der Nearshore-Anteil mit einer CAGR von 13,95 %, und einige europäische Banken begrenzen das Offshore-Engagement nun auf 50 % der externen Belegschaft, um geopolitische Volatilität zu reduzieren.

Onshore-Outsourcing gewinnt still und leise an Bedeutung für regulierte Arbeitslasten. Nationale Cyber-Resilienz-Richtlinien fördern die inländische Lieferung für kritische Infrastrukturprojekte und geben Anlass zu hybriden Modellen, bei denen Anbieter die Ausführung auf inländische und Nearshore-Teams aufteilen.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte im Jahr 2025 mit 31,75 % den größten Umsatzanteil, gestützt durch Indiens ausgereiften Exportmotor und Chinas schnell wachsende Inlandsnachfrage. Anbieter in Bengaluru, Hyderabad und Ho-Chi-Minh-Stadt bündeln zunehmend KI-Beschleuniger in Festpreisverträge und gleichen damit die Lohninflation durch höheren Mehrwert aus. Der Marktanteil für Software-Entwicklungs-Outsourcing im asiatisch-pazifischen Raum könnte bis 2031 leicht zurückgehen, da Käufer ihre Quellen diversifizieren; das absolute Auftragsvolumen wächst jedoch auf der Grundlage aufstrebender Zentren in Vietnam und auf den Philippinen.

Nordamerika erzielt dank komplexer KI-, Cybersicherheits- und regulatorischer Compliance-Aufträge Premiumvertragswerte. US-amerikanische Kunden zeigen wachsendes Interesse an Dual-Shore-Modellen: Kernproduktteams verbleiben onshore oder nearshore, während standardisierte Funktionsarbeiten in den asiatisch-pazifischen Raum verlagert werden. Käufer legen Wert auf lieferbares-basierte Preisgestaltung und transparente Velocity-Metriken und zwingen Anbieter, fortschrittliche DevOps-Telemetrie für die Echtzeit-Leistungsberichterstattung einzusetzen.

Der Nahe Osten und Afrika stellt mit einer CAGR von 13,20 % die am schnellsten wachsende Region dar. Ghanas Partnerschaft mit den Vereinigten Arabischen Emiraten zum Aufbau eines Innovations-Hubs im Wert von 1 Milliarde USD veranschaulicht den Ehrgeiz der Region, KI-Engineering- und Datenbeschriftungs-Ökosysteme zu entwickeln. Saudi-Arabiens Vision 2030 lenkt milliardenschwere Investitionen in Halbleiterfabriken und KI-Forschungszentren und treibt die Outsourcing-Nachfrage nach Cloud-nativen Plattformentwicklern an. Regionale Regierungen versüßen das Angebot zusätzlich mit steuerfreien Technologiezonen und subventionierten Programmen zur digitalen Qualifizierung.

Wettbewerbslandschaft

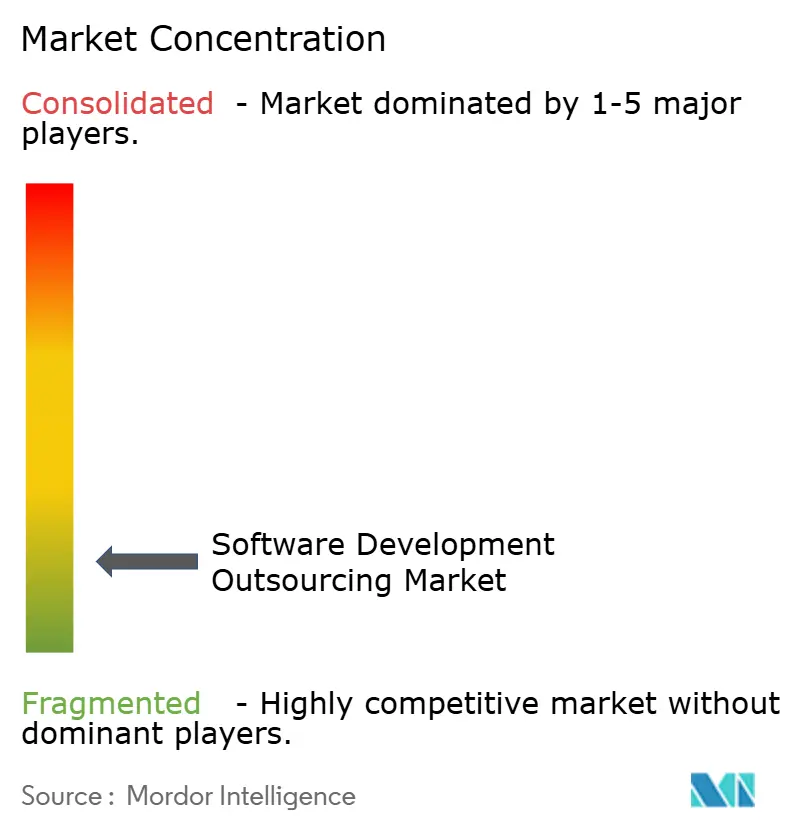

Der Markt ist mäßig fragmentiert: Die fünf größten Anbieter halten zusammen weniger als 45 % des Umsatzes, was zu einem intensiven Wettbewerb um große Transformationsaufträge führt. Etablierte Unternehmen – Accenture, TCS, IBM, Cognizant und Infosys – behalten Skalenvorteile, umfangreiche Kundenstämme und tiefes regulatorisches Know-how. Ihre Strategien für 2025 konzentrieren sich auf generative-KI-Plattformen auf Unternehmensebene, proprietäre DevOps-Toolchains und Weiterbildungsprogramme, die jährlich mehr als 100.000 Ingenieure ansprechen.

Spezialisierte Herausforderer erschließen profitable Nischen. EPAM und Globant kultivieren KI-native Liefermodelle, während auf Cybersicherheit spezialisierte Unternehmen wie NCC Group IP-intensive Arbeitslasten absichern. Nearshore-Anbieter in Polen und Mexiko heben die Zeitzonenkompatibilität und die Einhaltung der EU/US-Datenschutzvorschriften hervor, um Projekte zu gewinnen, die zuvor nach Asien geleitet wurden.

Die Konsolidierung beschleunigte sich im Jahr 2025. Capgeminis Übernahme von WNS für 3,3 Milliarden USD zielte darauf ab, Geschäftsprozess-Know-how mit intelligenter Automatisierung zu verbinden, was signalisiert, dass Skalierung plus KI-Tiefe die zukünftigen Marktführer definieren wird. HCLTechs Partnerschaft mit OpenAI unterstreicht das Wettrüsten um exklusiven Modellzugang. Anbieter, die keine proprietäre KI-Forschung und -Entwicklung finanzieren können, stehen vor der Wahl zwischen Übernahme oder Nischenspezialisierung.

Marktführer im Bereich Software-Entwicklungs-Outsourcing

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Infosys Limited

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Capgemini übernimmt WNS für 3,3 Milliarden USD, um agentische KI in Geschäftsprozessdienstleistungen zu integrieren.

- Juli 2025: HCLTech schließt eine strategische Zusammenarbeit mit OpenAI, um KI-gestützte Lieferangebote zu stärken.

- Juli 2025: Ghana und die Vereinigten Arabischen Emirate unterzeichnen ein Memorandum of Understanding über 1 Milliarde USD zur Schaffung eines Technologie- und Innovations-Hubs für mehr als 11.000 globale Unternehmen.

- Mai 2025: Infosys plant die Übernahme von The Missing Link und MRE Consulting, um die Reichweite im Bereich Cybersicherheit und Energiesektor auszubauen.

Berichtsumfang des globalen Marktes für Software-Entwicklungs-Outsourcing

Software-Entwicklungs-Outsourcing umfasst die Beauftragung eines externen Dienstleisters mit der Durchführung von Software-Entwicklungsprojekten. Diese Dienstleistungen können alles umfassen, von der Erstellung maßgeschneiderter Software für Ihr Unternehmen über die Überwachung von Geschäftsprozessen bis hin zur Entwicklung und Wartung von Softwarelösungen für Ihre Kunden.

Der Markt für Software-Entwicklungs-Outsourcing ist nach Servicetyp (Medienarbeit, digitale und Social-Media-PR, Krisenkommunikation, Veranstaltungsmanagement und Content-Entwicklung) sowie nach Endnutzerbranche (BFSI, Konsumgüter und Einzelhandel, Regierung und öffentlicher Sektor, Unterhaltung, IT und Telekommunikation, Gesundheitswesen, Gastgewerbe sowie Lebensmittel und Getränke) segmentiert.

| Infrastrukturmanagement |

| Anwendungsentwicklung |

| Testing und Qualitätssicherung |

| Produktentwicklung |

| Software-Wartung und -Support |

| Beratungsdienstleistungen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Medien und Telekommunikation |

| Einzel- und E-Commerce |

| Fertigung und Industrie |

| Onshore |

| Nearshore |

| Offshore |

| Agile / Scrum |

| DevOps / Kontinuierliche Lieferung |

| Wasserfall und Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Infrastrukturmanagement | |

| Anwendungsentwicklung | ||

| Testing und Qualitätssicherung | ||

| Produktentwicklung | ||

| Software-Wartung und -Support | ||

| Beratungsdienstleistungen | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | ||

| Medien und Telekommunikation | ||

| Einzel- und E-Commerce | ||

| Fertigung und Industrie | ||

| Nach Outsourcing-Modell | Onshore | |

| Nearshore | ||

| Offshore | ||

| Nach Entwicklungsmethodik | Agile / Scrum | |

| DevOps / Kontinuierliche Lieferung | ||

| Wasserfall und Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Software-Entwicklungs-Outsourcing?

Der Markt wird im Jahr 2026 auf 618,38 Milliarden USD geschätzt und soll bis 2031 einen Wert von 977,04 Milliarden USD erreichen.

Welches Servicesegment wächst am schnellsten?

Die Produktentwicklung soll bis 2031 mit einer CAGR von 12,62 % wachsen, da Käufer innovationsgetriebene Engagements anstreben.

Warum erhöhen KMU ihre Outsourcing-Ausgaben?

Cloud-native Tools und ergebnisbasierte Preismodelle senken die Einstiegshürden und helfen KMU, auf Engineering-Talente auf Unternehmensebene zuzugreifen und gleichzeitig die Kosten zu begrenzen.

Wie verändert generative KI Outsourcing-Verträge?

Generative KI verlagert die Nachfrage hin zu Anbietern, die Large-Language-Model-Toolchains in sichere Lieferpipelines integrieren können, was die Produktivität steigert und Premiumpreise ermöglicht.

Welche Region bietet das höchste Wachstumspotenzial?

Die Region Naher Osten und Afrika weist mit 13,20 % die höchste prognostizierte CAGR auf, gestützt durch umfangreiche staatliche Technologieinvestitionen.

Was sind die Hauptrisiken für das Outsourcing-Wachstum?

Datensouveränitätsvorschriften, Bedenken hinsichtlich des Schutzes geistigen Eigentums und Lohninflation in traditionellen Offshore-Zentren können das Wachstum bremsen, wenn Anbieter ihre Servicemodelle nicht anpassen.

Seite zuletzt aktualisiert am: