Marktgröße und Marktanteil der Vorlesungsaufzeichnungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.44 Milliarden US-Dollar |

| Marktgröße (2031) | 59.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vorlesungsaufzeichnungssysteme von Mordor Intelligence

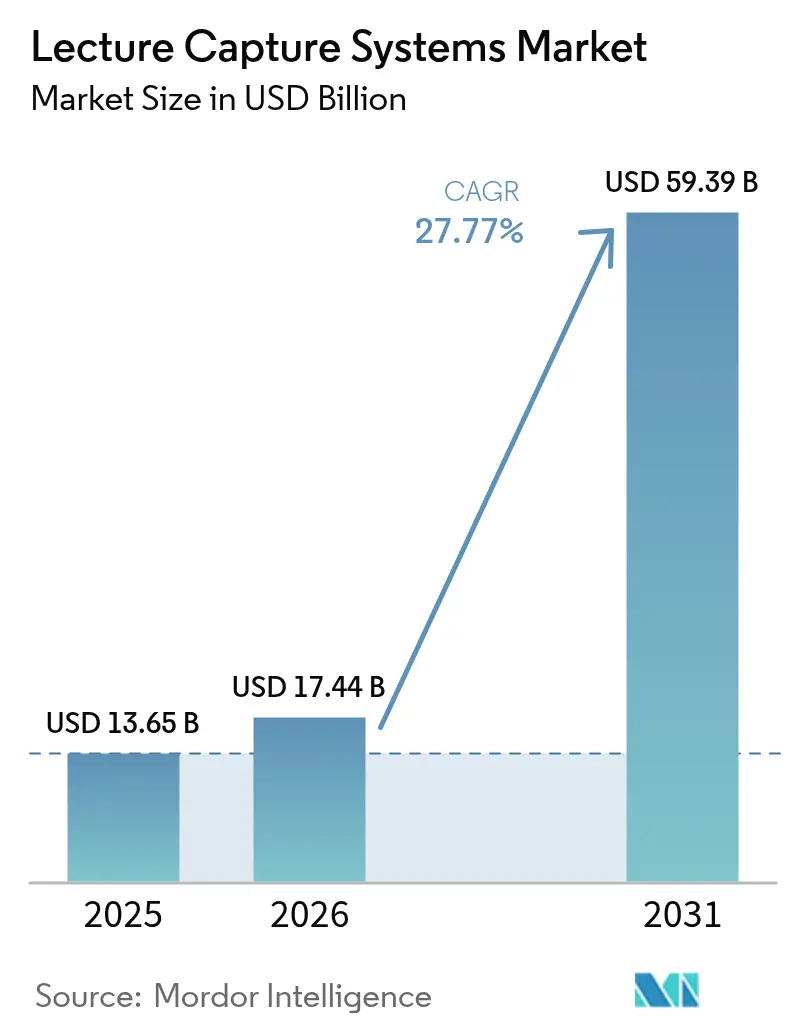

Die Marktgröße für Vorlesungsaufzeichnungssysteme wurde im Jahr 2025 auf USD 13,65 Milliarden geschätzt und wird voraussichtlich von USD 17,44 Milliarden im Jahr 2026 auf USD 59,39 Milliarden bis 2031 wachsen, mit einer CAGR von 27,77 % während des Prognosezeitraums (2026–2031). Rasche Verschiebungen hin zur hybriden Pädagogik, staatlich geförderte Digitalisierung von Klassenräumen und der Aufstieg KI-gesteuerter Analysen unterstützen ein zweistelliges Wachstum. Softwarezentrierte Bereitstellungen verdrängen zunehmend proprietäre Hardware, da Einrichtungen Cloud-native Plattformen fordern, die automatische Untertitelung, Stimmungsanalyse und Micro-Credential-Tracking beinhalten. Compliance-Anforderungen gemäß FERPA, DSGVO und ähnlichen Vorschriften erheben Datensicherheitsfunktionen von optionalen Extras zu Kaufvoraussetzungen. Gleichzeitig intensivieren große Unternehmen ihre Ausgaben für asynchrones Compliance-Training und erweitern damit die Käuferbasis über traditionelle Hochschulkunden hinaus.

Wichtigste Erkenntnisse des Berichts

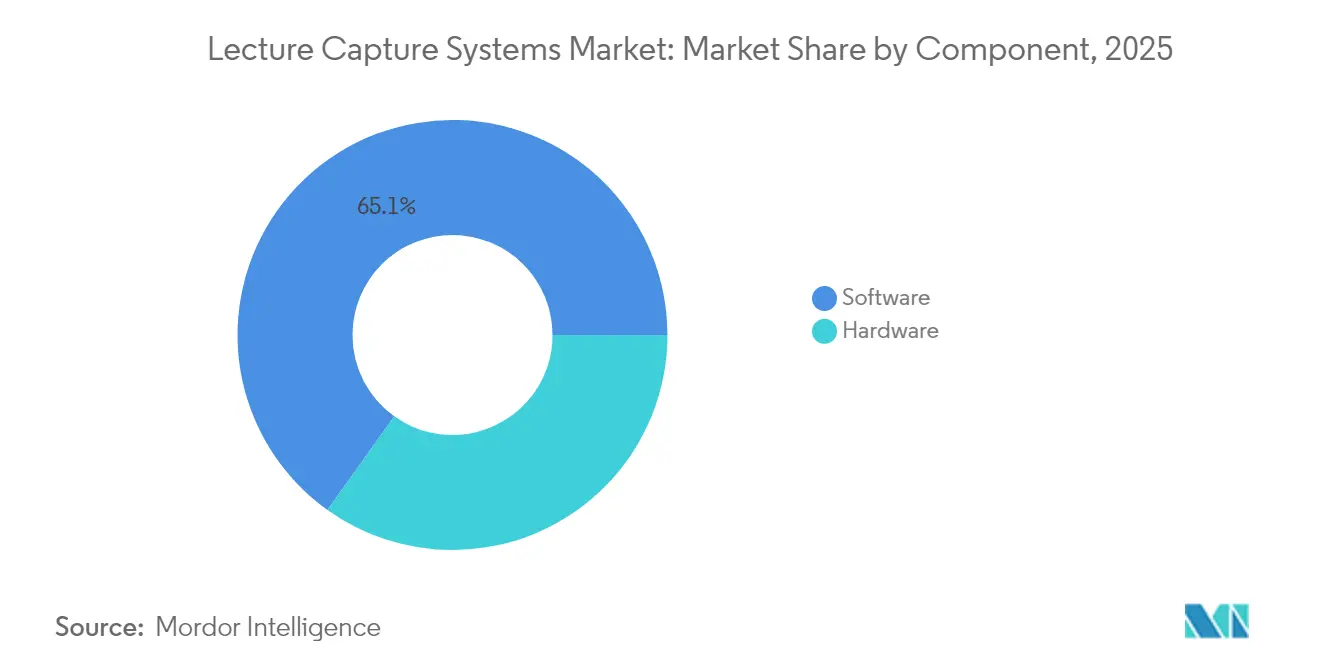

- Nach Komponente erfasste Software im Jahr 2025 einen Marktanteil von 65,12 % am Markt für Vorlesungsaufzeichnungssysteme. Die Cloud-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 28,67 % wachsen.

- Nach Bereitstellungsmodell hielten On-Premise-Installationen im Jahr 2025 einen Marktanteil von 53,85 % an der Marktgröße für Vorlesungsaufzeichnungssysteme, während Cloud-basierte Lösungen bis 2031 voraussichtlich mit einer CAGR von 28,95 % wachsen werden.

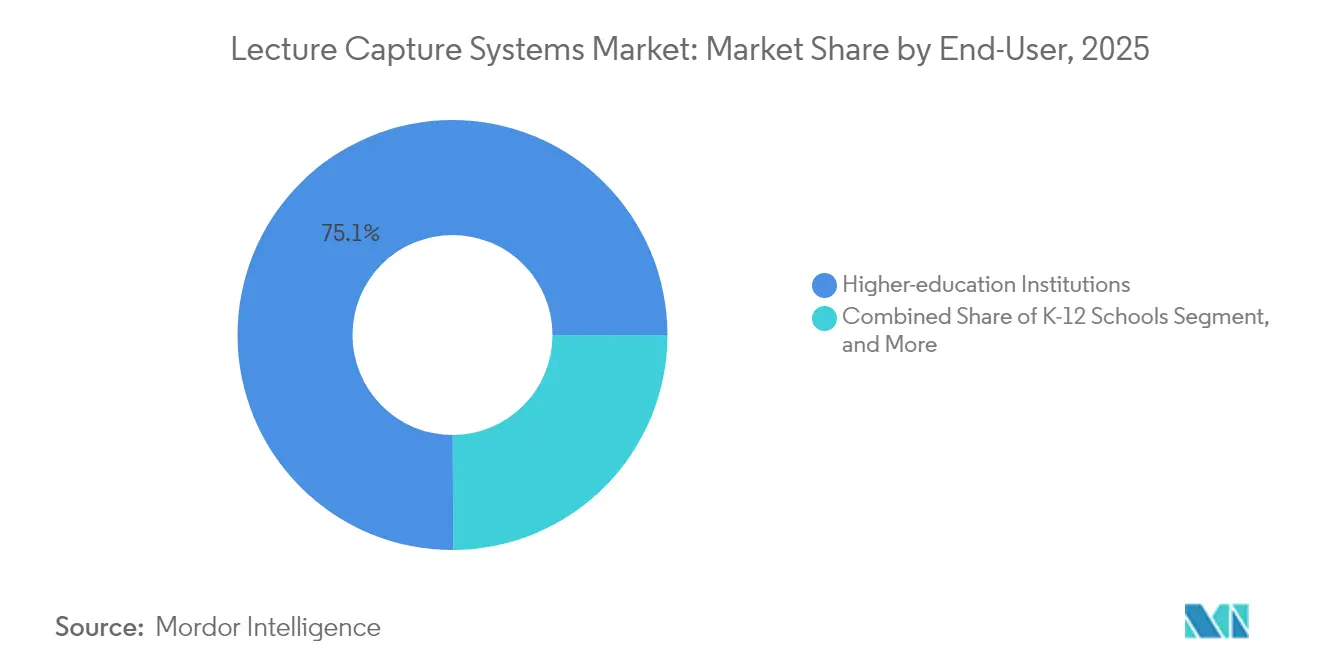

- Nach Endnutzer erzielten Hochschuleinrichtungen im Jahr 2025 einen Umsatzanteil von 75,05 %, und Unternehmenskunden werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 29,10 % wachsen.

- Nach Servicetyp entfielen im Jahr 2025 46,20 % des Umsatzes auf professionelle Dienstleistungen, während Schulungsdienstleistungen bis 2031 mit einer CAGR von 28,40 % am schnellsten wachsen werden.

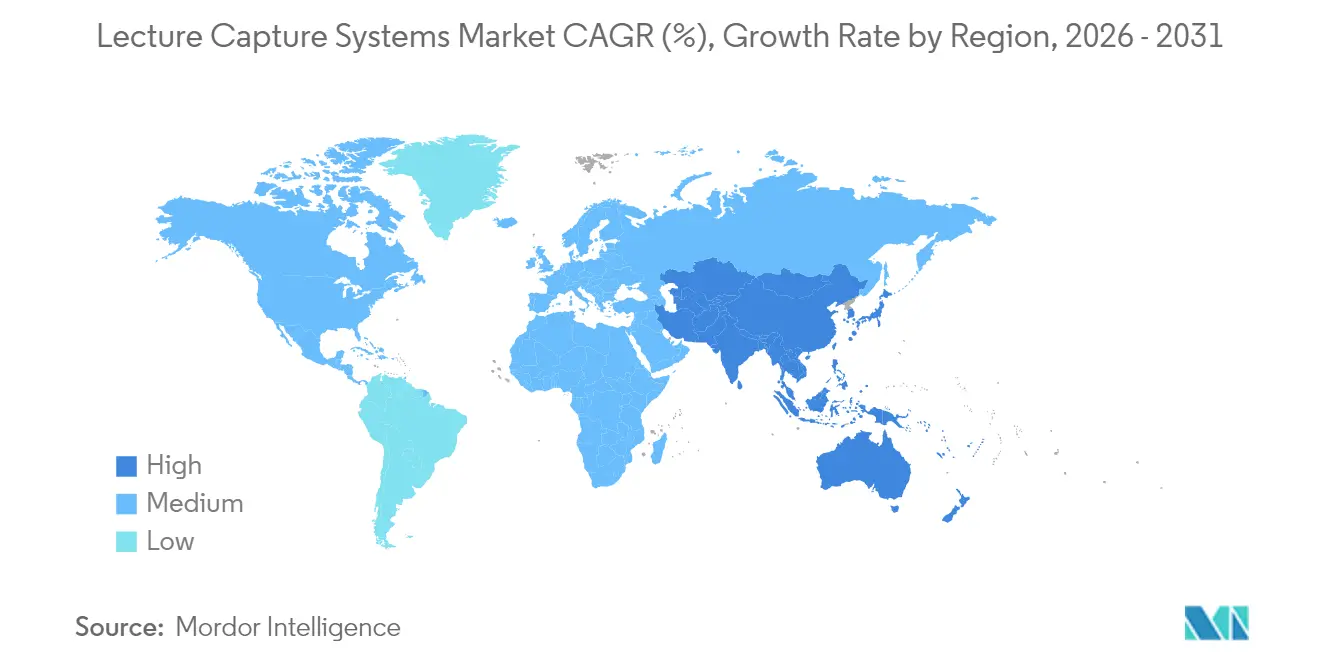

- Nach Geografie entfielen im Jahr 2025 38,10 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 28,60 % am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Vorlesungsaufzeichnungssystemen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Fernunterricht und hybridem Lernen | +6.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Initiativen für digitales Lernen | +5.8% | Global, mit frühen Gewinnen in Südkorea, Deutschland, Japan, USA | Kurzfristig (≤ 2 Jahre) |

| Unternehmensausgaben für Weiterqualifizierung und Compliance-Training | +7.1% | Global, mit asiatisch-pazifischem Kern und Ausstrahlungseffekten auf MEA | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter Micro-Credential-Analysen | +4.3% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum von Micro-Learning und Kurzformvideos | +3.9% | Global, Mobile-first-Märkte in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| LMS–Talentplattform-Integration zur Erschließung von ROI | +4.6% | Global, mit Unternehmensschwerpunkt in Nordamerika | Kurzfristig (≤ 2 |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Fernunterricht und hybridem Lernen

Die meisten Leiter für Online-Lernen berichten von einer anhaltenden Präferenz der Studierenden für flexible Lernwege, und 52 % der Online-Programme erwirtschaften Nettoeinnahmen, ein Anstieg gegenüber 47 % im Jahr 2020. Lernende erwarten nun Videostudioqualität, interaktive Transkripte und mobil optimierte Wiedergabe als grundlegende Voraussetzungen. Anbieter reagieren darauf, indem sie mehrsprachige automatische Untertitelung auf Basis von OpenAI Whisper und Stimmungsanalyse-APIs integrieren, die Desinteresse signalisieren.[1]Panopto Inc., "Panopto erwirbt Elai, um KI-gestützte Videoerstellungsfähigkeiten auszubauen," panopto.com Hybride Modelle schaffen daher einen eigenständigen Umsatzstrom, der spezialisierte Inhaltsproduktions-Workflows erfordert. Einrichtungen, die Qualitätsschwellen ignorieren, riskieren einen Rückgang der Einschreibungen zugunsten von Wettbewerbern, die Lehrveranstaltungen asynchron verpacken.

Staatlich geförderte Initiativen für digitales Lernen

Der US-amerikanische Digital Equity Act leitet USD 811 Millionen für Konnektivität um, Deutschlands Digitalpakt 2.0 stellt EUR 2,5 Milliarden bereit, und Südkorea widmet USD 276 Millionen der Digitalisierung von Klassenräumen.[2]US-Handelsministerium, "Mittelzuweisung aus dem Digital Equity Act," commerce.gov Japan erprobt generative KI-Inhalte in 52 Schulen und signalisiert damit einen Wandel von der Gerätebereitstellung hin zum algorithmusbasierten Unterricht.[3]Ministerium für Bildung, Kultur, Sport, Wissenschaft und Technologie, Japan, "Pilotprogramm für generative KI," mext.go.jp Subventionen senken das Adoptionsrisiko, führen jedoch regionsspezifische Compliance-Anforderungen wie FERPA oder DSGVO ein und zwingen Anbieter, lokalisierte SKUs zu pflegen. Eine solche Fragmentierung erhöht die Entwicklungskosten, erweitert jedoch die adressierbare Nachfrage.

Unternehmensausgaben für Weiterqualifizierung und Compliance-Training

Große Unternehmen intensivieren ihre digitalen Lerninvestitionen, um regulatorisches Risiko zu mindern. Accenture verzeichnete im dritten Quartal des Geschäftsjahres 2024 13 Millionen Trainingsstunden im Rahmen seiner USD 1 Milliarde umfassenden Personalentwicklungsinitiative. Organisationen, die keine Zertifizierungen dokumentieren, riskieren Strafen in Millionenhöhe – eine Realität, die durch jüngste Vollstreckungsmaßnahmen der FTC unterstrichen wird. Compliance-Anforderungen verankern daher wiederkehrende Abonnements auch während Haushaltsengpässen. Plattformen, die mit Workday oder SAP SuccessFactors integriert sind, genießen Vorzug, da sie Rezertifizierungsauslöser automatisieren, wenn aufgezeichnete Module ablaufen.

Einführung KI-gesteuerter Micro-Credential-Analysen

Die meisten akademischen und unternehmenseigenen Lernteams setzen inzwischen KI-Tools ein oder erproben diese, die Video-Transkripte in Kompetenzlandkarten umwandeln. Panoptos Akquisition von Elai im Oktober 2024 integriert Text-zu-Video-Generierung und ermöglicht es Lehrenden, Inhalte zu aktualisieren, ohne Footage neu aufzunehmen. Micro-Credentials erfordern verifizierbare Engagement-Metriken, doch undurchsichtige Algorithmen riskieren eine Übergewichtung der Bildschirmzeit. Einrichtungen prüfen daher die Transparenz der Anbieter hinsichtlich Modellgenauigkeit und Bias-Minderung eingehend.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Datenschutz- und Compliance-Hürden | -3.8% | Global, mit akutem Druck in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Hardware- und Integrationskosten | -4.2% | Global, mit Schwerpunkt bei budgetbeschränkten K-12-Schulen und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Widerstand des Lehrpersonals gegenüber Leistungsüberwachung | -2.7% | Nordamerika und Europa, gewerkschaftsdichte Einrichtungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte AV-Standards und Interoperabilitätslücken | -3.1% | Global, mit veralteter Infrastruktur in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Compliance-Hürden

Die FTC verhängte im Jahr 2024 eine Strafe von USD 91,5 Millionen gegen die University of Phoenix und im Jahr 2022 USD 5,8 Millionen gegen Chegg und demonstrierte damit ihren Willen zur strikten Durchsetzung. Die meisten Hochschuleinrichtungen erlitten im Jahr 2024 Datenpannen mit durchschnittlichen Kosten von USD 3,86 Millionen. Der EU-KI-Act schränkt biometrische Überwachung ein und zwingt Anbieter, Gesichtserkennung zu deaktivieren. Diese Druckfaktoren verlängern Beschaffungszyklen und verschieben die Präferenz hin zu Anbietern, die Schadensersatzklauseln anbieten.

Hohe anfängliche Hardware- und Integrationskosten

Dedizierte Vorlesungsaufzeichnungsgeräte kosten zwischen USD 5.000 und USD 50.000 pro Raum, während die Integration häufig bis zu 30 % des Bereitstellungsbudgets beansprucht. Abonnementmüdigkeit droht ebenfalls, da Einrichtungen einen wachsenden Anteil ihres Lernbudgets für Software aufwenden, was zu einer Konsolidierung hin zu Mehrfunktionsanbietern führt. Obwohl die Cloud-Bereitstellung die Kapitalausgaben senkt, zwingen Datenanforderungen bezüglich des Speicherorts einige Hochschulcampusse zur Beibehaltung kostenintensiver On-Premise-Infrastrukturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarezentriertes Wachstum übertrifft Hardware

Im Jahr 2025 dominierte Software den Markt für Vorlesungsaufzeichnungssysteme mit einem Anteil von 65,12 %. Gleichzeitig wird die Cloud-Bereitstellung voraussichtlich mit einer robusten CAGR von 28,67 % wachsen, die bis 2031 anhält. Diese Entwicklung spiegelt wider, dass Einrichtungen Cloud-nativen Videomanagementsystemen Vorrang einräumen, die KI-gestützte Untertitelung und Engagement-Analysen umfassen. Hardware trug die verbleibenden USD 4,76 Milliarden bei und steht unter dem Druck der Kommodifizierung, da preisgünstige Webcams und mobile Geräte grundlegende Aufzeichnungsanforderungen erfüllen. Softwarebasierte Angebote erzielen Bruttomargen von 70 % bis 80 %, was eine aggressive Reinvestition in Forschung und Entwicklung unterstützt, während Hardware aufgrund der Volatilität der Lieferkette geringere Margen erzielt. Anbieter setzen daher auf „Software-first”-Roadmaps, die Kodierung und Speicherung in die Cloud auslagern und wiederkehrende Umsatzströme sichern, die höhere Bewertungen stützen.

Eine moderate Hardwarenachfrage besteht in repräsentativen Hörsälen fort, wo Multi-Kamera-Switching, ausgewogenes Audio und redundante Aufzeichnung unverzichtbar bleiben. Epiphans Pearl Nexus Rack-Mount-Encoder, der im Januar 2024 mit Panopto zertifiziert wurde, veranschaulicht die Ausrichtung von Hardware auf hochdichte Unternehmensinstallationen. Dennoch bestätigen die raschen Gewinne von Software, dass Einrichtungen Agilität gegenüber dem Besitz von Geräten bevorzugen, was die Softwareprämie innerhalb des Marktes für Vorlesungsaufzeichnungssysteme stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Bereitstellungsmodell: Cloud-Expansion trotz Datenspeicherort-Anforderungen

On-Premise-Bereitstellungen repräsentierten im Jahr 2025 53,85 % des Umsatzes, wachsen nun jedoch nur noch einstellig. Cloud-gehostete Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 28,95 % wachsen, angetrieben durch elastische Skalierung, niedrigere Wartungskosten und enge LMS-Integrationen, die den IT-Aufwand reduzieren. Einrichtungen mit unberechenbaren Einschreibungszahlen, insbesondere in Zeiten von MOOC- oder Executive-Education-Spitzen, nutzen nutzungsbasierte Preisgestaltung, um Kapitalüberausgaben zu vermeiden. Die DSGVO und Chinas Gesetz zum Schutz personenbezogener Informationen machen jedoch lokalisierte Rechenzentren erforderlich, was eine vollständige Migration verzögert. Hybridmodelle, die On-Premise-Aufzeichnung mit Cloud-Archivierung kombinieren, haben daher an Beliebtheit gewonnen und helfen Hochschulcampussen, Datenspeicherort-Anforderungen zu erfüllen und gleichzeitig Cloud-basierte KI-Dienste für Transkription und Analysen zu nutzen.

Da Anbieter Zero-Trust-Architekturen stärken und SOC 2 Typ II-Zertifizierungen erlangen, schwindet die Skepsis gegenüber der Cloud allmählich. Dennoch bewahren latenzempfindliche Anwendungen wie Live-Abstimmungen eine On-Premise-Nische. Das Gleichgewicht aus Kosten, Compliance und Nutzererfahrung wird die Bereitstellungsentscheidungen bestimmen, da der Markt für Vorlesungsaufzeichnungssysteme reift.

Nach Endnutzer: Unternehmenssegment beschleunigt sich

Hochschuleinrichtungen behielten im Jahr 2025 einen beherrschenden Anteil, jedoch ist die Unternehmensadoption das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 29,10 %. Unternehmen ersetzen fragmentierte Webinar-Archive durch zentralisierte Video-Hubs, die mit Personalmanagement-Systemen integriert sind und dadurch Compliance-Erneuerungen automatisieren.

Accentures Größenordnung – 13 Millionen Trainingsstunden in einem Quartal – verdeutlicht das Ausmaß der Unternehmensnachfrage. K-12-Schulbezirke nutzten USD 811 Millionen aus dem Digital Equity Act, um Klassenräume mit Einstiegslösungen auszustatten, doch begrenzte Betriebsbudgets dämpfen das Wachstum. Regierungsbehörden bleiben vorsichtig und bestehen auf FedRAMP- oder gleichwertigen Sicherheitszertifizierungen, bevor sie sensible Inhalte in Cloud-gehostete Repositories migrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Servicetyp: Schulungsdienstleistungen gewinnen an Dynamik

Professionelle Dienstleistungen führten im Jahr 2025 den Serviceumsatz an, da Einrichtungen Beratungsunternehmen für Workflow-Mapping und API-Integration beauftragten. Schulungsdienstleistungen werden bis 2031 jedoch die höchste CAGR von 28,40 % verzeichnen, da die Akzeptanz durch das Lehrpersonal entscheidend ist.

Plattformen bündeln nun Instrukteuren-Workshops und Micro-Credential-Abzeichen, die die pädagogische Adoption fördern. YuJas mehrere Semester umfassendes Onboarding für das Montana University System verbesserte die Nutzungsrate in weniger als sechs Monaten. Solche Programme verwandeln zögerliche Professoren in Befürworter und stellen sicher, dass Investitionen in Vorlesungsaufzeichnungssysteme messbare Engagement-Ergebnisse bei Studierenden erzielen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 38,10 %, gestützt durch USD 811 Millionen aus dem US-amerikanischen Digital Equity Act und Kanadas CAD 39,2 Millionen umfassende CanCode-Investition. Die anhaltende Nachfrage nach hybridem Lernen stützt Lizenzerneuerungen; viele Einrichtungen befinden sich jedoch nun eher in Erneuerungs- als in Expansionszyklen. Budgetbeschränkungen – 61 % der Organisationen meldeten gleichbleibende oder rückläufige L&D-Zuweisungen – begrenzen Upselling-Möglichkeiten. Gleichzeitig zwingt die verschärfte Datenschutzdurchsetzung infolge des University-of-Phoenix-Vergleichs Anbieter dazu, FERPA-konforme Kontrollen im Kern ihrer Produktarchitekturen zu verankern.

Für den asiatisch-pazifischen Raum wird ein Wachstum mit der weltweit schnellsten CAGR von 28,60 % prognostiziert. Südkoreas USD 276 Millionen umfassende Klassenrauminitiative, Japans Pilotprojekte mit generativer KI und Indiens Nationale Bildungspolitik 2020 treiben gemeinsam das Volumen an. Lokalisierungsherausforderungen sind zahlreich: China fordert eine inländische Datenspeicherung gemäß seinem Gesetz zu personenbezogenen Informationen, während Japan lizenzierte inländische Cloud-Zonen bevorzugt. Anbieter müssen daher regionsspezifische Instanzen und Sprachpakete bereitstellen, um Marktanteile zu gewinnen, was die operative Komplexität im Markt für Vorlesungsaufzeichnungssysteme erhöht.

Europa zeigt auf der Grundlage von Deutschlands EUR 2,5 Milliarden Digitalpakt 2.0 und der EU-Förderung im Rahmen des Programms Digitales Europa eine stetige Dynamik. Strenge DSGVO-Anforderungen bremsen jedoch die schnelle Cloud-Migration. Der EU-KI-Act verbietet bestimmte biometrische Funktionen in Klassenräumen und erzwingt Feature-Rücknahmen, die die Bereitstellung verlangsamen. Schwellenmärkte, darunter Südamerika und der Nahe Osten, gewinnen durch von der Weltbank geförderte Stipendien für digitale Bildung an Boden, obwohl unzuverlässige Breitband- und Stromversorgung die Präferenz für Download-first-Workflows aufrechterhält.

Wettbewerbslandschaft

Der Markt für Vorlesungsaufzeichnungssysteme ist mäßig fragmentiert, wobei die fünf führenden Anbieter gemeinsam den größten Teil des Marktanteils halten. Panopto, YuJa, Echo360 und Enghouses Mediasite-Assets führen unter den Software-Spezialisten, während Zoom, Microsoft Teams und Cisco Webex eingebettete Aufzeichnungsfunktionen anbieten, die eigenständige Lösungen preislich unterbieten. Panopto verbesserte seine KI-Fähigkeiten durch die Akquisition von Elai im Oktober 2024 und sicherte sich Zertifizierungen für NewTek CaptureCast und Q-SYS-Hardware, um nahtlose Multi-Kamera-Bereitstellungen zu erleichtern. Enghouses Kauf von Mediasite im Februar 2024 beseitigte einen angeschlagenen Konkurrenten, doch Integrationsverzögerungen verschoben Aktualisierungen der Feature-Roadmap. Kalturas Bewertungsrückgang von USD 10 auf USD 1,78 veranschaulicht die Herausforderungen beim Umsatzwachstum, wenn die Inhaltspeicherkosten schneller steigen als die Abonnementexpansion.

LMS-Interoperabilität und Datenverwaltungsgarantien haben Videoqualität als Differenzierungsmerkmale abgelöst. Anbieter beeilen sich, Plug-and-play-Konnektoren für Canvas, Google Classroom und Schoology bereitzustellen und API-Bibliotheken für Workday und Oracle zu veröffentlichen. YuJas AccessNotes.AI mit automatisch generierten Lernhilfen steigert die Aufgabenbearbeitungszeit, und Epiphans AV1-Codec-Unterstützung für bandbreitenbeschränkte Bereitstellungen adressiert spezifische Schmerzpunkte. Unerfüllte Chancen bestehen weiterhin in der Personalisierung von Micro-Learning und der Offline-Mobilsynchronisierung, insbesondere in Schwellenmärkten.

Marktführer der Branche für Vorlesungsaufzeichnungssysteme

Panopto Inc.

YuJa Corporation

TechSmith Corporation

Echo360 Inc.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: YuJa stellte AutoRedact.AI vor, ein automatisiertes Datenschutztool, das Gesichter unkenntlich macht und erfasste personenbezogene Daten in aufgezeichneten Vorlesungen vor der institutionellen Freigabe entfernt.

- April 2025: Echo360 startete EchoGo Lite, eine Freemium-Mobilanwendung, mit der Lehrende kurze Videos direkt auf wichtigen LMS-Plattformen ohne Desktop-Software ausschneiden, untertiteln und veröffentlichen können.

- Januar 2025: Instructure ging eine Partnerschaft mit Khan Academy ein, um das Khanmigo KI-Tutoring in Canvas LMS zu integrieren und personalisierte Lernpfade neben Vorlesungsaufzeichnungsarchiven hinzuzufügen.

- Januar 2025: Panopto gab die Hardware-Zertifizierung für das Q-SYS-Plugin bekannt und ermöglichte damit eine nahtlose Integration mit dem Audio-Visuell-Ökosystem von QSC sowie vereinfachte Multi-Raum-Unternehmensbereitstellungen.

Berichtsumfang des globalen Marktes für Vorlesungsaufzeichnungssysteme

Der Marktbericht für Vorlesungsaufzeichnungssysteme ist nach Komponente (Hardware und Software), Bereitstellungsmodell (On-Premise und Cloud), Endnutzer (Hochschuleinrichtungen, K-12-Schulen, Unternehmen und Konzerne, Behörden und öffentliche Einrichtungen), Servicetyp (Professionelle Dienstleistungen, Integration und Wartung, Schulungsdienstleistungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| On-Premise |

| Cloud |

| Hochschuleinrichtungen |

| K-12-Schulen |

| Unternehmen und Konzerne |

| Behörden und öffentliche Einrichtungen |

| Professionelle Dienstleistungen |

| Integration und Wartung |

| Schulungsdienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Nach Endnutzer | Hochschuleinrichtungen | ||

| K-12-Schulen | |||

| Unternehmen und Konzerne | |||

| Behörden und öffentliche Einrichtungen | |||

| Nach Servicetyp | Professionelle Dienstleistungen | ||

| Integration und Wartung | |||

| Schulungsdienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Vorlesungsaufzeichnungssysteme bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 27,77 % wachsen und von USD 13,65 Milliarden im Jahr 2025 auf USD 59,39 Milliarden bis 2031 steigen.

Welche Komponente repräsentiert heute den größten Umsatzanteil?

Softwareplattformen machen 65,12 % des Umsatzes im Jahr 2025 aus und bestätigen den Wandel von Hardware hin zu Cloud-nativen Lösungen.

Warum setzen Unternehmen auf Vorlesungsaufzeichnungsplattformen?

Unternehmen benötigen nachweisbare Aufzeichnungen von Compliance-Trainings und bevorzugen Systeme, die mit HR-Systemen integriert sind, um Rezertifizierungspläne zu automatisieren.

Was ist die größte geografische Wachstumschance?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 28,60 % prognostiziert, angetrieben durch staatliche Digitalisierungsprogramme in Südkorea, Japan und Indien.

Welche regulatorischen Rahmenbedingungen beeinflussen das Produktdesign am stärksten?

FERPA in den USA, die DSGVO in Europa und Chinas Gesetz zum Schutz personenbezogener Informationen prägen die Roadmaps für Datenspeicherung, Datenschutz und KI-Funktionen.

Seite zuletzt aktualisiert am: