Marktgröße und Marktanteil der Kontraktlogistik in Lateinamerika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 0 Milliarden US-Dollar |

| Marktgröße (2030) | 0 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.50% CAGR |

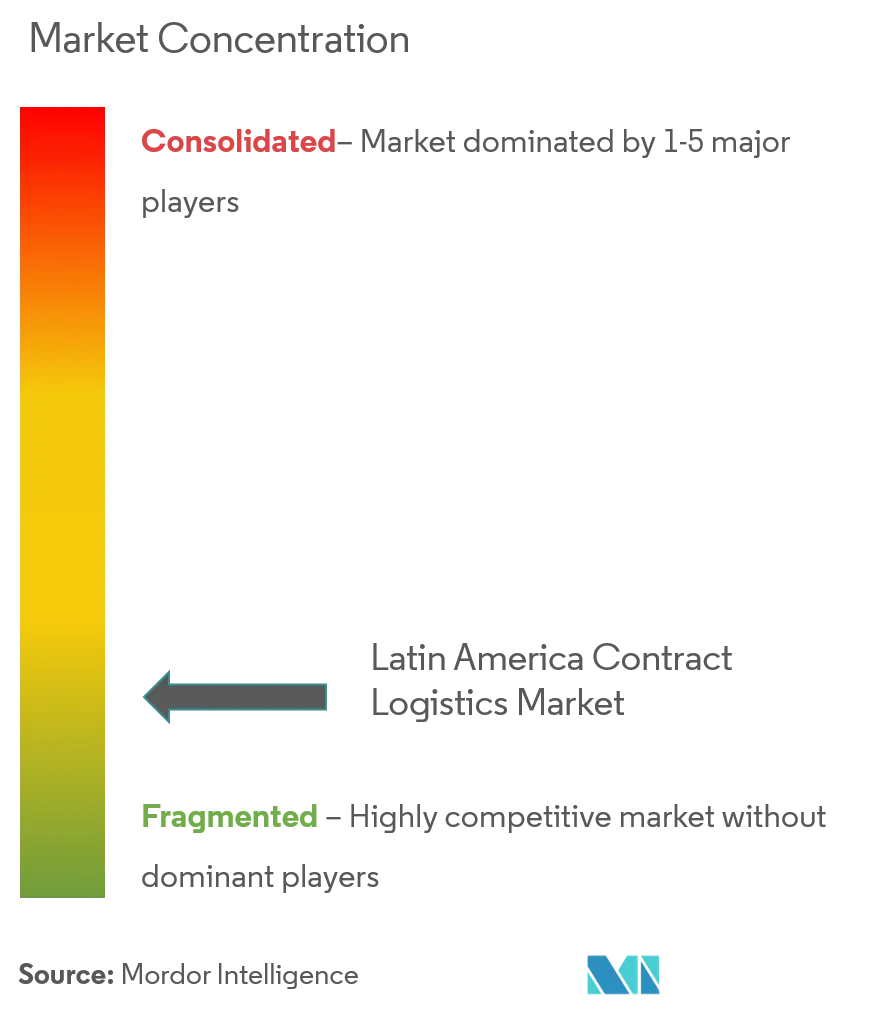

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Marktes für Kontraktlogistik durch Mordor Intelligence

Für den lateinamerikanischen Markt für Kontraktlogistik wird eine CAGR von mehr als 3,5 % während des Prognosezeitraums erwartet.

Die Kontraktlogistiklandschaft Lateinamerikas befindet sich in einem erheblichen Wandel, der durch substanzielle Infrastrukturinvestitionen und regionale Wirtschaftsintegrationsinitiativen vorangetrieben wird. Im Jahr 2023 kündigte Brasilien Pläne an, rund USD 343,6 Milliarden im Rahmen des Wachstumsbeschleunigungsprogramms in den Ausbau von Straßen, Eisenbahnen und Flughafeninfrastruktur zu investieren. Die Initiative „Routen für Integration”, die von Entwicklungsbanken mit rund USD 50 Milliarden unterstützt wird, zielt darauf ab, umfassende Transportrouten zu etablieren, die die südamerikanische Integration und Entwicklung fördern. Diese Investitionen umfassen Informationswege, Wasserwege, Straßenwege, Eisenbahnen, Häfen, Flughäfen und Stromübertragungsleitungen und belegen das konzertierte Bemühen, die Infrastruktur des Supply-Chain-Managements in der Region zu modernisieren.

Die Region erlebt einen dramatischen Wandel im Verbraucherverhalten und in der Einzelhandelslogistik, besonders deutlich im E-Commerce-Sektor. Da in den letzten Jahren über 50 Millionen Lateinamerikaner erstmals Online-Einkäufe getätigt haben, ist die Nachfrage nach anspruchsvollen Lager- und Distributionslogistiklösungen stark gestiegen. Dieser Wandel hat zu erheblichen Investitionen in die Logistikinfrastruktur geführt, wobei Brasilien rund 50 % des gesamten Industriemarktanteils auf sich vereint, gefolgt von Mexiko, Kolumbien, Chile und Argentinien. Große Logistikanbieter erweitern ihre Kapazitäten, wie beispielsweise der Start des DHL Fulfillment Network in Brasilien durch DHL zeigt, das 13 Fulfillment-Center und 55 Transportknotenpunkte umfasst und modernste Lagerverwaltungssysteme vorzeigt.

Nearshoring hat sich als ein zentraler Trend herausgestellt, der die Kontraktlogistiklandschaft der Region neu gestaltet. Branchenprognosen zufolge wird Nearshoring bis 2027 eine Nachfrage nach bis zu 8 Millionen Quadratmetern Industriefläche in Mexiko auslösen. Die ausländischen Direktinvestitionen (ADI) nach Lateinamerika und in die Karibik erreichten 2022 bemerkenswerte USD 208 Milliarden, was einem Anstieg von 51 % entspricht, der durch eine erhöhte Nachfrage nach Rohstoffen und essenziellen Mineralien angetrieben wurde. Insbesondere Brasilien verzeichnete einen Anstieg der ADI um 70 % auf USD 86 Milliarden, während Mexiko USD 35 Milliarden an Investitionen sicherte, was die Bedeutung integrierter Logistik bei der Förderung dieser Entwicklungen unterstreicht.

Die Branche erlebt in der gesamten Region einen raschen technologischen Fortschritt und Nachhaltigkeitsinitiativen. Große Logistikanbieter investieren in hochmoderne Einrichtungen, wie die Einweihung des ersten kohlenstoffneutralen Lagers Kolumbiens in Bogotá durch CEVA Logistics zeigt, das Energie- und Wasserspartechnologien, Solaranlagen und fortschrittliche Recyclingprogramme aufweist. In Brasilien erzielte die Chemieindustrie 2022 Umsätze von USD 187 Milliarden, wobei Industriechemikalien, Düngemittel und Pflanzenschutzmittel die Branche anführten – dies unterstreicht die wachsende Bedeutung spezialisierter Logistiklösungen für die Handhabung komplexer Frachten. Diese Entwicklungen treiben die Einführung fortschrittlicher Lagerverwaltungssysteme, Logistikautomatisierungstechnologien und nachhaltiger Praktiken im gesamten Kontraktlogistiksektor voran.

Trends und Erkenntnisse zum lateinamerikanischen Markt für Kontraktlogistik

Wachsender E-Commerce und digitale Transformation

Die rasche Expansion des E-Commerce in Lateinamerika ist zu einem grundlegenden Treiber für Kontraktlogistikdienstleistungen geworden, wobei größere Investitionen die Logistiklandschaft neu gestalten. Im März 2024 kündigte MercadoLibre eine Rekordinvestition von USD 4,6 Milliarden in Brasilien an, wobei die Logistik im Mittelpunkt ihrer strategischen Pläne steht. Diese Investition umfasst den Bau neuer Distributionszentren und den Ausbau technologischer Kapazitäten und verdeutlicht die wachsende Nachfrage nach anspruchsvollen Logistiklösungen. Der Fokus des Unternehmens auf Logistikinfrastruktur unterstreicht die entscheidende Rolle der Kontraktlogistik bei der Unterstützung der digitalen Handelsentwicklung in der Region.

Der Wandel im Verbraucherverhalten hat zu erheblichen Veränderungen in den Logistikanforderungen geführt, insbesondere bei der Lagerpositionierung und Lösungen für die letzte Meile. Große Logistikanbieter wie DHL Supply Chain haben darauf reagiert, indem sie innovative Dienstleistungen wie das DHL Fulfillment Network (DFN) in Brasilien eingeführt haben, das Multi-Client-Lager und eine umfassende E-Commerce-Infrastruktur mit 13 Fulfillment-Centern, 55 Transportknotenpunkten und 800 Fahrzeugen umfasst. Diese Weiterentwicklung der Logistikinfrastruktur wird ferner durch den Einsatz fortschrittlicher Technologien unterstützt, darunter Big-Data-Managementsysteme, die die Erfüllungsgeschwindigkeit optimieren und die Genauigkeit bei Liefervorgängen verbessern und so das gesamte Supply-Chain-Management aufwerten.

Expansion des Automobilsektors und Wachstum der Fertigung

Das robuste Wachstum des Automobilsektors in Lateinamerika hat sich als entscheidender Treiber für Kontraktlogistikdienstleistungen erwiesen, insbesondere in Fertigungszentren wie Mexiko und Brasilien. Im Jahr 2024 treiben erhebliche Investitionen im Automobilsektor die Nachfrage nach spezialisierten Logistikdienstleistungen voran, was durch die Ankündigung der Volvo Group, ein neues Schwerlastkraftwagen-Fertigungswerk in Mexiko zu errichten, veranschaulicht wird. Diese Expansion wird durch weitere bedeutende Investitionen ergänzt, wie beispielsweise Nissans USD 575 Millionen umfassende Aufrüstung seines Werks in Resende in Rio de Janeiro für die Produktion neuer SUV-Modelle und Turbomotoren.

Die Ausweitung der Fertigungsaktivitäten hat zu einer erhöhten Nachfrage nach anspruchsvollen Transportmanagementsystemen geführt, insbesondere im grenzüberschreitenden Betrieb. Dies zeigt sich an jüngsten Entwicklungen wie der innovativen 53-Fuß-Intermodal-Containerlösung von DP World für den Fahrzeugtransport zwischen Mexiko und den Vereinigten Staaten, die bis zu sechs Fahrzeuge pro Container aufnehmen kann, verglichen mit der herkömmlichen Kapazität von vier Fahrzeugen. Die Lösung soll den Transport von zusätzlich 30.000 Fertigfahrzeugen zwischen den Handelspartnern ermöglichen und demonstriert die wachsende Komplexität der Automobillogistiklösungen in der Region.

Infrastrukturentwicklung und staatliche Initiativen

Staatlich geführte Infrastrukturinitiativen in ganz Lateinamerika treiben das Wachstum der Kontraktlogistikdienstleistungen erheblich voran. Die Ankündigung Kolumbiens im September 2023, über USD 24,9 Milliarden in Schienen-, Hafen-, Fluss- und Straßeninfrastrukturprojekte zu investieren, verdeutlicht das Engagement der Region zur Verbesserung der Logistikkapazitäten. Der umfassende Plan umfasst 31 Projekte, darunter die Wiederbelebung von 1.800 Kilometern Schienennetzen, den Bau von 15 neuen Autobahnen, die Modernisierung von fünf Flughäfen sowie die Aufwertung von Fluss- und Hafensystemen, wodurch neue Möglichkeiten für Logistikdienstleister entstehen.

Brasiliens ehrgeiziges Infrastrukturentwicklungsprogramm ist zu einem wesentlichen Katalysator für den Logistiksektor geworden. Das Wachstumsbeschleunigungsprogramm der Regierung mit geplanten Investitionen von USD 343,6 Milliarden konzentriert sich auf die Stärkung des nationalen Straßennetzes, der Eisenbahnen und der Flughäfen. Ergänzt wird dies durch strategische Initiativen wie das Programm „Routen für Integration”, das von Entwicklungsbanken mit rund USD 10 Milliarden unterstützt wird und auf die Etablierung umfassender Transportrouten und die Förderung der südamerikanischen Integration abzielt. Diese Investitionen schaffen neue Korridore für Logistikoperationen und steigern die Effizienz bestehender Supply-Chain-Dienstleistungen.

Steigende ausländische Direktinvestitionen und grenzüberschreitender Handel

Der Anstieg der ausländischen Direktinvestitionen in ganz Lateinamerika ist zu einem bedeutenden Treiber für Kontraktlogistikdienstleistungen geworden, der neue Chancen schafft und anspruchsvollere Supply-Chain-Dienstleistungen erfordert. Große Logistikunternehmen weiten ihre Aktivitäten aus, um dieser wachsenden Nachfrage gerecht zu werden, wie die jüngste Expansion von Ryder System an der US-mexikanischen Grenze zeigt, einschließlich eines neuen 228.000-Quadratfuß großen Multi-Client-Lagers und einer Cross-Dock-Einrichtung in Laredo, Texas. Diese Expansion reagiert direkt auf den zunehmenden Nearshoring-Trend und das wachsende grenzüberschreitende Handelsvolumen.

Die Investitionslandschaft wird ferner durch strategische Partnerschaften und Erweiterungen von Einrichtungen in der gesamten Region bereichert. Im März 2024 veranschaulicht die Partnerschaft von A.P. Moller-Maersk mit Bandai Namco zur Einrichtung eines Distributionszentrums in Mexiko-Stadt, wie ausländische Investitionen den Bedarf an spezialisierten Logistiklösungen vorantreiben. Ebenso demonstriert die Einweihung des ersten kohlenstoffneutralen Lagers Kolumbiens in Bogotá durch CEVA Logistics mit einer Fläche von 15.000 Quadratmetern, wie sich Investitionen in Lagerdienste weiterentwickeln, um sowohl betrieblichen als auch nachhaltigkeitsbezogenen Anforderungen zu entsprechen. Diese Entwicklungen werden durch den Ausbau von Logistiknetzwerken ergänzt, wobei Unternehmen wie Blue Water neue Büros an strategischen Standorten wie Santiago, Chile, eröffnen, um den wachsenden Anforderungen des grenzüberschreitenden Handels besser gerecht zu werden.

Segmentanalyse

Outsourced-Segment im lateinamerikanischen Markt für Kontraktlogistik

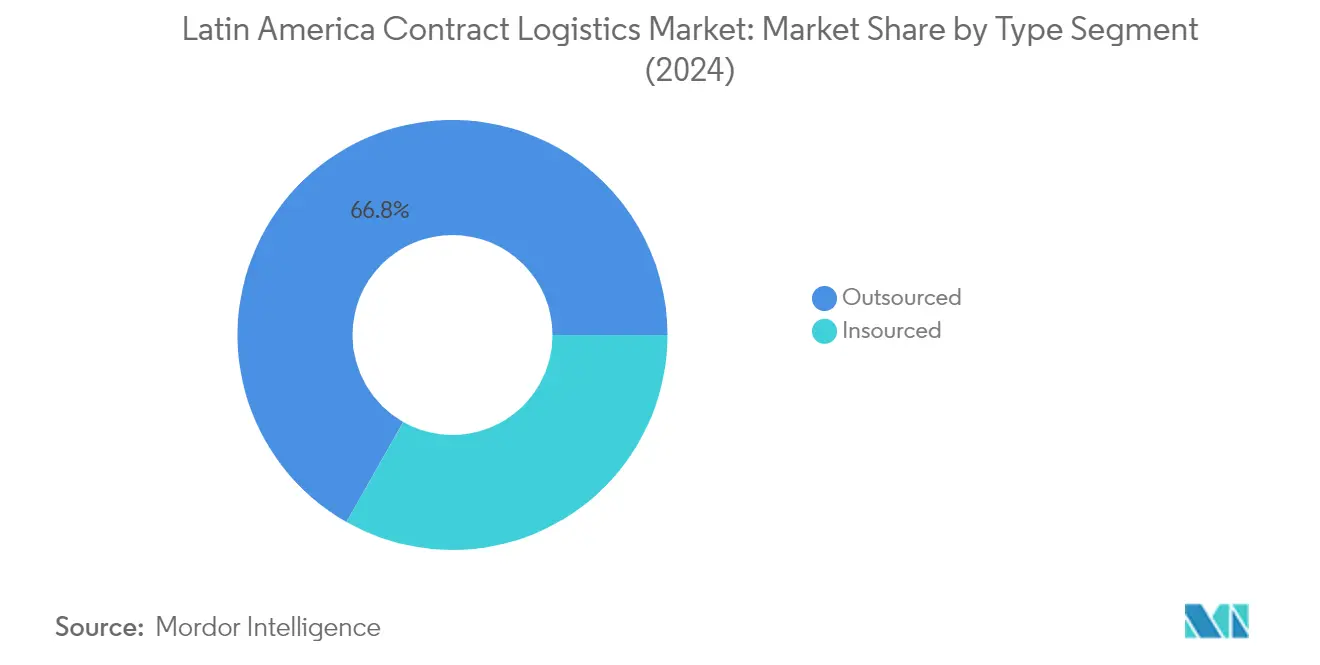

Das ausgelagerte Segment dominiert den lateinamerikanischen Markt für Kontraktlogistik und verfügt im Jahr 2024 über einen Marktanteil von rund 67 % des Gesamtmarktes. Die Dominanz dieses Segments wird dadurch angetrieben, dass sich Unternehmen zunehmend auf ihre Kernkompetenzen konzentrieren und Logistikoperationen spezialisierten Drittlogistikanbietern anvertrauen. Das Wachstum des Segments wird ferner durch die rasche Expansion des lateinamerikanischen Fertigungssektors, den Schwerpunkt auf Kosteneffizienz und zunehmende technologische Supply-Chain-Integrationen gefördert. Wichtige Akteure wie A.P. Moller-Maersk, Bollore Logistics, DHL, CEVA Logistics und GEODIS weiten ihre Präsenz in der Region durch strategische Investitionen und Partnerschaften aktiv aus. So hat beispielsweise Maersk im März 2024 eine Partnerschaft mit Bandai Namco zum Aufbau eines Distributionszentrums in Mexiko-Stadt geschlossen, während CEVA Logistics das erste kohlenstoffneutrale Lager Kolumbiens in Bogotá eröffnet hat, was die anhaltende Weiterentwicklung und Modernisierung des Segments verdeutlicht.

Insourced-Segment im lateinamerikanischen Markt für Kontraktlogistik

Das insourced Segment stellt einen bedeutenden Anteil des lateinamerikanischen Marktes für Kontraktlogistik dar und bietet Unternehmen eine größere Kontrolle und Transparenz über ihre logistischen Abläufe. Dieser Ansatz ermöglicht es Organisationen, ihre Transport-, Lager- und Distributionsaktivitäten direkt zu überwachen und so eine engere Integration mit anderen Geschäftsfunktionen sowie die Einhaltung interner Richtlinien und Qualitätsstandards sicherzustellen. In der Transportbranche hat der Trend zur Logistikauslagerung an Drittlogistikanbieter an Popularität gewonnen, jedoch ziehen es einige Unternehmen vor, die interne Logistik beizubehalten, um eine bessere Kontrolle über ihre Supply Chain zu haben. Einzelhändler in der Mode- und Lebensmittelbranche haben dieses Modell besonders aufgegriffen und bauen eigene Lager auf, um die direkte Aufsicht über ihre Betriebsabläufe zu bewahren. Das Segment entwickelt sich weiter, da Unternehmen in moderne Einrichtungen und Technologien investieren, um ihre internen Logistikkapazitäten auszubauen.

Segmentanalyse: Nach Endnutzer

Segment Lebensmittel und Getränke im lateinamerikanischen Markt für Kontraktlogistik

Das Segment Lebensmittel und Getränke hat sich zu einer dominierenden Kraft im lateinamerikanischen Markt für Kontraktlogistik entwickelt und verfügt im Jahr 2024 über einen Marktanteil von rund 17 %. Diese bedeutende Marktposition wird durch die zunehmende Komplexität der Lebensmittel-Supply-Chains, strenge Sicherheitsvorschriften und die wachsende Nachfrage nach temperaturkontrollierten Logistiklösungen angetrieben. Die Stärke des Segments zeigt sich besonders in wichtigen Märkten wie Brasilien und Mexiko, wo expandierende Einzelhandelsnetzwerke und veränderte Verbraucherpräferenzen anspruchsvolle Logistikoperationen erforderlich gemacht haben. Der Aufstieg des E-Commerce im Lebensmittelbereich, verbunden mit dem Bedarf an spezialisierter Handhabung und Lagereinrichtungen, hat die Bedeutung des Segments weiter gefestigt. Kontraktlogistikanbieter in diesem Segment investieren zunehmend in fortschrittliche Lagerlösungen, Kühlketteninfrastruktur und technologiegestützte Tracking-Systeme, um die Produktintegrität entlang der gesamten Supply Chain zu gewährleisten.

Segment Gesundheitswesen und Pharmazeutik im lateinamerikanischen Markt für Kontraktlogistik

Das Segment Gesundheitswesen und Pharmazeutik zeigt ein bemerkenswertes Wachstumspotenzial und wird voraussichtlich von 2024 bis 2029 mit einer CAGR von rund 6 % expandieren. Dieses beschleunigte Wachstum wird in erster Linie durch die zunehmende Komplexität pharmazeutischer Supply-Chains, strenge regulatorische Anforderungen und die wachsende Nachfrage nach spezialisierten Gesundheitslogistiklösungen angetrieben. Die Expansion des Segments wird ferner durch die steigenden Gesundheitsausgaben in Lateinamerika, insbesondere in Ländern wie Brasilien, Mexiko und Kolumbien, begünstigt. Kontraktlogistikanbieter investieren zunehmend in temperaturkontrollierte Einrichtungen, spezialisierte Handhabungsausrüstungen und fortschrittliche Tracking-Systeme, um den hohen Anforderungen des pharmazeutischen Transports und der Lagerung gerecht zu werden. Der wachsende Fokus auf die Zugänglichkeit des Gesundheitswesens und der Ausbau der Gesundheitsinfrastruktur in der gesamten Region schaffen neue Chancen für Logistikanbieter, die auf diesen Sektor spezialisiert sind.

Verbleibende Segmente im lateinamerikanischen Markt für Kontraktlogistik

Die verbleibenden Segmente des Marktes, darunter Industriemaschinen und Automobilindustrie sowie Chemikalien, spielen jeweils eine wichtige Rolle bei der Gestaltung der gesamten Kontraktlogistiklandschaft. Das Segment Industriemaschinen und Automobilindustrie ist durch komplexe Supply-Chains und den Bedarf an spezialisierten Handhabungskapazitäten gekennzeichnet, insbesondere in Fertigungszentren in Mexiko und Brasilien. Das Segment Chemikalien erfordert spezialisierte Sicherheitsprotokolle und regulatorische Compliance-Maßnahmen, wobei Logistikanbieter spezifische Zertifizierungen und Handhabungskapazitäten vorhalten müssen. Diese Segmente tragen gemeinsam zur Vielfalt des Marktes bei und verdeutlichen die unterschiedliche Natur der Kontraktlogistikanforderungen in verschiedenen Branchen Lateinamerikas. Jedes Segment stellt für Logistikanbieter einzigartige Herausforderungen und Chancen dar und treibt Innovationen in Bereichen wie spezialisiertem Transport, Lagerlösungen und Sicherheitsprotokollen voran.

Geografische Analyse

Markt für Kontraktlogistik in Brasilien

Brasilien dominiert die Kontraktlogistiklandschaft Lateinamerikas und verfügt im Jahr 2024 über einen Marktanteil von rund 37 %. Die kontinentale Größe des Landes und sein Status als aufstrebende Volkswirtschaft haben zu erheblichen Investitionen in den Ausbau der Logistik- und Sozialinfrastruktur geführt. Während Brasilien aufgrund der Industrialisierungspolitik der 1960er Jahre historisch gesehen Autobahnen gegenüber Eisenbahnen bevorzugte, hat das Land zuletzt eine Schwerpunktverlagerung hin zu kostengünstigeren und nachhaltigeren Transportmodi vollzogen. Die Nation hat zunehmend private Investitionen aufgegriffen und den Übergang von staatlich gemanagtem Bau und Betrieb hin zu Konzessionen und öffentlich-privaten Partnerschaften (PPP) vollzogen. Diese Verlagerung hat sich als entscheidend für die Verbesserung der Logistikmatrix des Landes erwiesen, obwohl noch erheblicher Verbesserungsbedarf besteht. Infrastrukturprojekte in Brasilien durchlaufen eine sorgfältige Planung und Strukturierung, die oft bis zu vier Jahre in Anspruch nimmt, bevor die Ausschreibungsphase erreicht wird. Die Brasilianische Nationale Entwicklungsbank (BNDES) hat ihre Rolle weiterentwickelt und geht über die bloße Finanzierung von Infrastrukturprojekten hinaus, indem sie alle Regierungsebenen mit umfassenden Beratungsdienstleistungen bei der Projektplanung unterstützt.

Markt für Kontraktlogistik in Mexiko

Der mexikanische Markt für Kontraktlogistik zeigt eine bemerkenswerte Dynamik und wird voraussichtlich von 2024 bis 2029 jährlich um rund 5 % wachsen. Die strategische Lage des Landes und sein robuster Fertigungssektor haben ein florierendes Umfeld für Logistikoperationen geschaffen. Unternehmen setzen zunehmend auf Nearshoring-Strategien, was zu erhöhten Investitionen in die Logistikdistribution in der Nähe der mexikanischen Grenze führt. Die zentrale Rolle des Landes beim Nearshoring zeigt sich an seiner führenden Position als Importeur mit 14,8 % gemäß den Daten des U.S. Census Bureau. Die Logistiklandschaft in Mexiko umfasst umfassende End-to-End-Prozesse, von der Produktion bis zum endgültigen Verkaufspunkt, und integriert traditionelle Logistik mit anspruchsvollem Supply-Chain-Management. Unternehmen, die auf Kontraktlogistik spezialisiert sind, übernehmen nicht nur den Warenumschlag, sondern befassen sich auch mit Supply-Chain-Design, Facility-Planung, Lagerdiensten, Transport, Auftragsabwicklung, Zahlungseinzug, Bestandsmanagement und Kundendienstoperationen.

Markt für Kontraktlogistik in Kolumbien

Der kolumbianische Sektor für Kontraktlogistik zeigt ein erhebliches Wachstumspotenzial, das durch substanzielle Infrastrukturinvestitionen und strategische Entwicklungsinitiativen unterstützt wird. Das Land hat Pläne angekündigt, über 100 Billionen Pesos in Schienen-, Hafen-, Fluss- und Straßeninfrastrukturprojekte zu investieren, mit dem Ziel, das Wirtschaftswachstum in verschiedenen Gemeinschaften zu fördern. Trotz einer Bevölkerung von rund 50 Millionen steht Kolumbien vor der Herausforderung unterentwickelter Straßen, Häfen und Flughäfen, was den internationalen Handelsbemühungen im Wege steht. Die umfassende Vision der Regierung umfasst 31 Projekte, darunter die Wiederbelebung von 1.800 Kilometern Schienennetzen, den Bau von 15 neuen Autobahnen, die Modernisierung und Erweiterung von fünf Flughäfen sowie die Stärkung der Fluss- und Hafensysteme. Diese Initiativen sollen nicht nur die Transportinfrastruktur verbessern, sondern auch als Eckpfeiler für Wirtschaftswachstum, Schaffung von Arbeitsplätzen und verbesserte regionale Konnektivität dienen.

Markt für Kontraktlogistik in anderen Ländern

Die Kontraktlogistiklandschaft in den übrigen lateinamerikanischen Ländern präsentiert ein vielfältiges und sich wandelndes Marktumfeld. Länder wie Chile, Peru, Argentinien und andere zentralamerikanische Nationen erleben eine Transformation ihrer Logistiksektoren, die durch technologischen Fortschritt und veränderte Verbrauchernachfrage angetrieben wird. Diese Märkte sind durch unterschiedliche Grade der Infrastrukturentwicklung, regulatorische Rahmenbedingungen und wirtschaftliche Bedingungen gekennzeichnet, die die Logistiklandschaft beeinflussen. Die Integration digitaler Logistiklösungen und Automatisierung gestaltet schrittweise traditionelle Logistikoperationen in diesen Regionen um. Während einige Länder auf die Modernisierung ihrer Hafenanlagen setzen, investieren andere in Binnentransportnetze und Lagerdienstkapazitäten. Die unterschiedlichen geografischen Gegebenheiten und wirtschaftlichen Prioritäten dieser Nationen haben zur Entwicklung einzigartiger Logistiklösungen geführt, die auf die lokalen Marktbedürfnisse und Herausforderungen zugeschnitten sind.

Wettbewerbslandschaft

Führende Unternehmen im lateinamerikanischen Markt für Kontraktlogistik

Der lateinamerikanische Markt für Kontraktlogistik ist durch die starke Präsenz globaler Akteure wie DHL, DB Schenker, Kuehne + Nagel und CEVA Logistics gekennzeichnet, die robuste regionale Netzwerke aufgebaut haben. Diese Branchenführer treiben die Marktentwicklung durch kontinuierliche Investitionen in Initiativen zur digitalen Transformation voran, darunter Lagerautomatisierungssysteme und fortschrittliche Tracking-Lösungen. Unternehmen konzentrieren sich zunehmend auf die Entwicklung spezialisierter Lösungen für wachstumsstarke Sektoren wie E-Commerce, Automobilindustrie und Gesundheitswesen, während sie gleichzeitig ihren geografischen Fußabdruck durch strategische Partnerschaften und Erweiterungen von Einrichtungen ausweiten. Die Wettbewerbslandschaft wird durch Nachhaltigkeitsinitiativen neu gestaltet, wobei wichtige Akteure in grüne Lagerlösungen und umweltfreundliche Transportoptionen investieren. Marktführer stärken ihre Positionen auch durch wertschöpfende Supply-Chain-Dienstleistungen, darunter Supply-Chain-Beratung, Bestandsoptimierung und maßgeschneiderte Logistiklösungen, die auf regionale Anforderungen zugeschnitten sind.

Marktkonsolidierung treibt regionale Wachstumsstrategie voran

Der lateinamerikanische Markt für Kontraktlogistik weist eine Mischung aus globalen Logistikkonzernen und regionalen Spezialisten auf, wobei internationale Akteure durch ihre umfangreichen Netzwerke und technologischen Fähigkeiten dominante Marktpositionen einnehmen. Die Marktkonsolidierung ist zunehmend erkennbar, da größere Akteure strategische Akquisitionen verfolgen, um ihre Dienstleistungsportfolios und geografische Abdeckung zu erweitern, insbesondere in wichtigen Märkten wie Brasilien und Mexiko. Die Wettbewerbsdynamik wird ferner durch die Präsenz lokaler Akteure beeinflusst, die ihr Marktwissen und ihre etablierten Beziehungen nutzen, um bestimmte Branchenvertikalen oder regionale Märkte zu bedienen. In den letzten Jahren hat eine Welle von Fusions- und Übernahmeaktivitäten eingesetzt, bei denen globale Akteure lokale Unternehmen erwerben, um ihre Marktpräsenz zu stärken und ihr Dienstleistungsangebot zu erweitern.

Die Marktstruktur entwickelt sich durch den Markteintritt technologiegetriebener Logistikanbieter und die Expansion von E-Commerce-Giganten in Logistikdienstleistungen weiter, was neuen Wettbewerbsdruck für traditionelle Akteure erzeugt. Globale Logistikunternehmen schließen strategische Partnerschaften mit lokalen Einheiten, um ihre Kapazitäten bei der Zustellung auf der letzten Meile und Lagernetzwerke auszubauen. Die Wettbewerbslandschaft wird auch durch wachsende Investitionen in die Infrastrukturentwicklung und die Modernisierung von Logistikeinrichtungen, insbesondere in wichtigen Wirtschaftszentren, geprägt. Marktteilnehmer differenzieren sich durch spezialisiertes Branchenwissen, technologische Integration und die Fähigkeit, integrierte Logistiklösungen anzubieten.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im lateinamerikanischen Markt für Kontraktlogistik hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an sich rasch verändernde Kundenanforderungen und technologische Fortschritte anzupassen. Etablierte Akteure konzentrieren sich darauf, ihre Marktposition durch Investitionen in digitale Plattformen, Automatisierungstechnologien und nachhaltige Logistiklösungen zu stärken. Unternehmen erweitern auch ihre Dienstleistungsportfolios um spezialisierte Angebote für wachstumsstarke Sektoren, während sie maßgeschneiderte Lösungen für lokale Marktanforderungen entwickeln. Die Fähigkeit, integrierte Logistiklösungen bereitzustellen, verbunden mit starken regionalen Netzwerken und lokalem Marktwissen, ist für die Aufrechterhaltung des Wettbewerbsvorteils entscheidend geworden. Marktführer legen zunehmend Wert auf operative Exzellenz und Kostenoptimierung, ohne dabei Servicequalität und Zuverlässigkeit zu vernachlässigen.

Für Neueinsteiger und aufstrebende Akteure hängt der Erfolg davon ab, Nischenmarktsegmente zu identifizieren und zu bedienen sowie strategische Partnerschaften aufzubauen, um ihre Dienstleistungskapazitäten auszuweiten. Unternehmen müssen regulatorische Komplexitäten in verschiedenen Ländern bewältigen und dabei operative Effizienz und Servicekonsistenz aufrechterhalten. Der Markt bietet Chancen für Akteure, die die wachsende Nachfrage nach spezialisierten Logistikdienstleistungen in Sektoren wie Pharmazeutik, Automobilindustrie und Einzelhandel effektiv adressieren können. Zu den Erfolgsfaktoren gehört auch die Fähigkeit, Endnutzerkonzentrationsrisiken durch diversifizierte Kundenportfolios und Branchenfokus zu managen. Unternehmen müssen bei der Entwicklung ihrer Marktstrategien auch potenzielle regulatorische Änderungen im grenzüberschreitenden Handel und bei der Umwelt-Compliance berücksichtigen. Die Rolle von Vierparteien-Logistik- und 4PL-Logistikanbietern gewinnt zunehmend an Bedeutung, da sie umfassende Lösungen anbieten, die die Fähigkeiten mehrerer Logistikdienstleister integrieren.

Branchenführer der Kontraktlogistik in Lateinamerika

DB Schenker

DHL Supply Chain

CH Robinson

FedEx

GEODIS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2020: CEVA Logistics Mexico wurde damit beauftragt, ein neues dediziertes Lager zur Unterstützung der Aktivitäten von IKEA Mexico im Land zu betreiben. Die Eröffnung dieser Einrichtung ist eine Erweiterung der bestehenden erfolgreichen globalen Partnerschaft zwischen CEVA und dem weltgrößten Möbelhändler.

- Juni 2020: CEVA Logistics gewann eine Verlängerung seines Vertrags mit Volkswagen für den Betrieb des Ersatzteilzentrums des Unternehmens in Vinhedo in Brasilien.

Berichtsumfang des lateinamerikanischen Marktes für Kontraktlogistik

Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementaufgaben an ein Drittunternehmen. Kontraktlogistikunternehmen übernehmen Aktivitäten wie die Konzeption und Planung von Supply Chains, die Gestaltung von Einrichtungen, Lagerung, Transport und Distribution von Gütern, Auftragsabwicklung und Zahlungseinzug, Bestandsmanagement und sogar die Erbringung bestimmter Aspekte des Kundendienstes.

Der Bericht liefert eine vollständige Hintergrundanalyse des lateinamerikanischen Marktes für Kontraktlogistik, die eine Bewertung der Wirtschaft, aufkommende Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik, einen Marktüberblick und Unternehmensprofile umfasst. Der Bericht behandelt auch die Auswirkungen von COVID-19 auf den Markt.

Der lateinamerikanische Markt für Kontraktlogistik ist nach Typ (ausgelagert und insourced), Endnutzer (Fertigung und Automobilindustrie, Konsumgüter und Einzelhandel, Hochtechnologie, Gesundheitswesen und Pharmazeutik sowie weitere Endnutzer) und Land (Mexiko, Brasilien, Kolumbien, Chile und übriges Lateinamerika) segmentiert.

| Insourced |

| Outsourced |

| Industriemaschinen und Automobilindustrie |

| Lebensmittel und Getränke |

| Chemikalien |

| Weitere Endnutzer |

| Mexiko |

| Brasilien |

| Kolumbien |

| Chile |

| Übriges Lateinamerika |

| Nach Typ | Insourced |

| Outsourced | |

| Nach Endnutzer | Industriemaschinen und Automobilindustrie |

| Lebensmittel und Getränke | |

| Chemikalien | |

| Weitere Endnutzer | |

| Nach Geografie | Mexiko |

| Brasilien | |

| Kolumbien | |

| Chile | |

| Übriges Lateinamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle lateinamerikanische Markt für Kontraktlogistik?

Für den lateinamerikanischen Markt für Kontraktlogistik wird eine CAGR von mehr als 3,5 % während des Prognosezeitraums (2025–2030) erwartet.

Wer sind die wichtigsten Akteure im lateinamerikanischen Markt für Kontraktlogistik?

DB Schenker, DHL Supply Chain, CH Robinson, FedEx und GEODIS sind die bedeutendsten Unternehmen, die im lateinamerikanischen Markt für Kontraktlogistik tätig sind.

Welche Jahre deckt dieser Bericht über den lateinamerikanischen Markt für Kontraktlogistik ab?

Der Bericht umfasst die historische Marktgröße des lateinamerikanischen Marktes für Kontraktlogistik für die Jahre: 2020, 2021, 2022, 2023 und 2024. Der Bericht enthält zudem Prognosen zur Marktgröße der Kontraktlogistik in Lateinamerika für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: