Mexiko 3PL Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

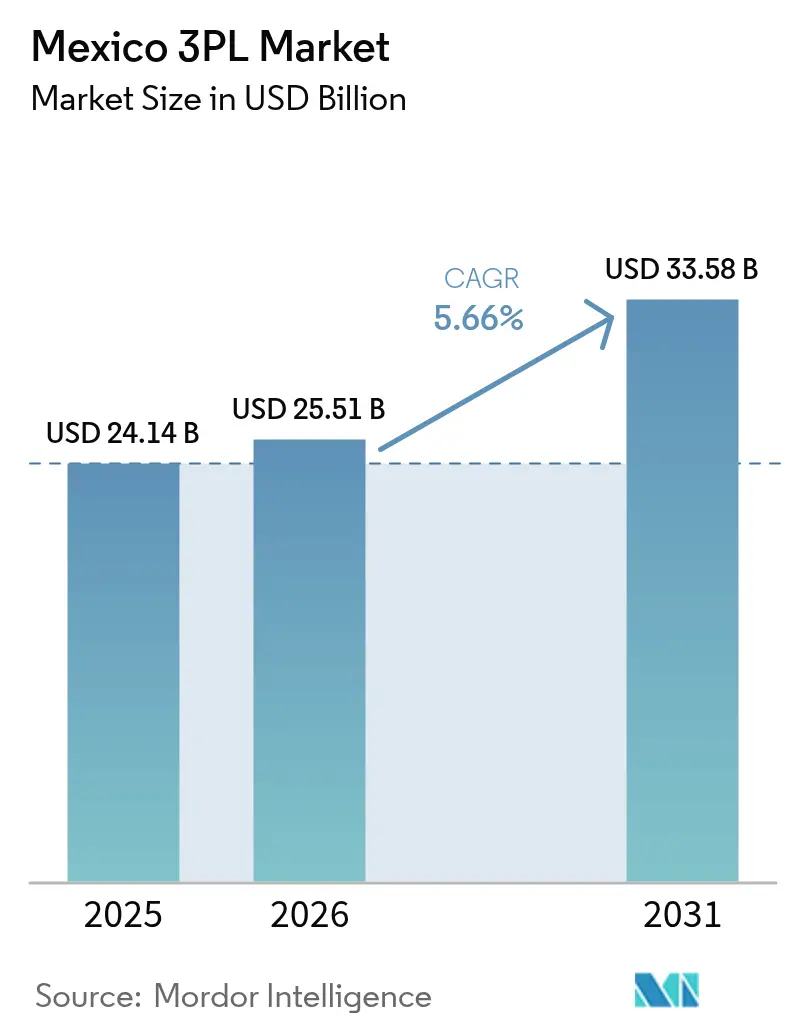

| Marktgröße im Basisjahr (2025) | 24.14 Milliarden US-Dollar |

| Marktgröße (2026) | 25.51 Milliarden US-Dollar |

| Marktgröße (2031) | 33.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

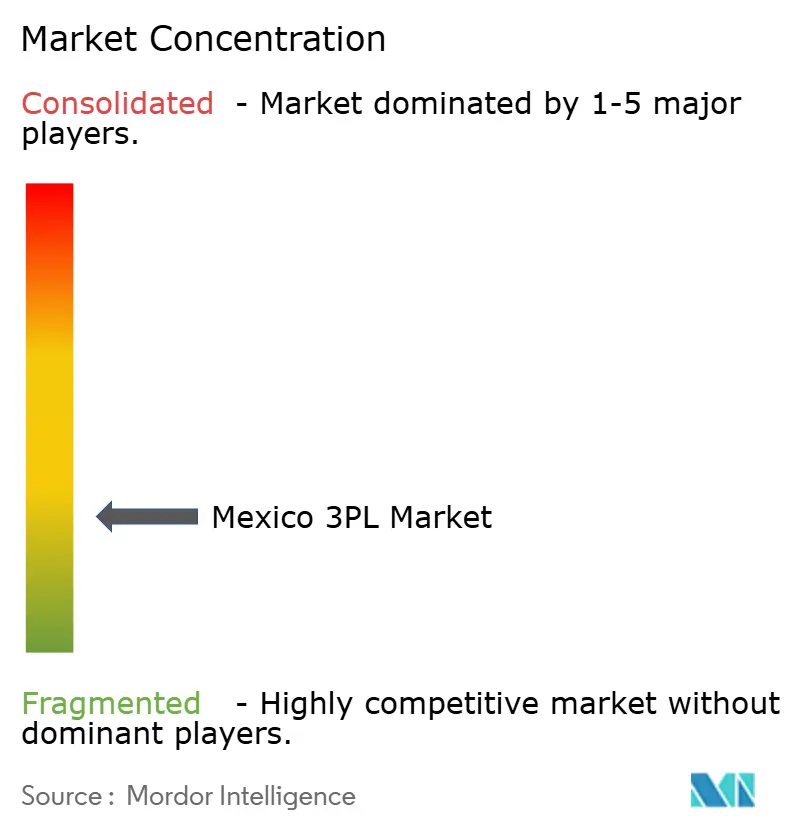

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mexiko 3PL Marktanalyse von Mordor Intelligence

Die Mexiko 3PL Marktgröße im Jahr 2026 wird auf 25,51 Milliarden USD geschätzt, ausgehend vom Wert von 24,14 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 33,58 Milliarden USD zeigen, was einem Wachstum von 5,66 % CAGR über den Zeitraum 2026–2031 entspricht.

Der stetige Anstieg des Marktes ist in Mexikos Rolle als bevorzugtem Nearshoring-Ziel Nordamerikas verankert, gestützt durch den wachsenden bilateralen Handel mit den Vereinigten Staaten und die beschleunigte Digitalisierung von Frachtnetzwerken. Die Ausweitung des E-Commerce-Paketvolumens, Infrastrukturverbesserungen wie der Interozeeanische Korridor sowie anhaltende Zuflüsse ausländischer Direktinvestitionen in Automobil- und Elektronikwerke verleihen dem Markt weiteren Schwung. Der Mexiko-Drittanbieterlogistikmarkt ist jedoch mit anhaltenden Sicherheitsrisiken, Begrenzungen der Fahrerstunden und Währungsvolatilität konfrontiert, was Anbieter dazu zwingt, technologieintensive, Asset-Light-Modelle zu übernehmen, die Fixkosten senken und Risiken streuen. Das Zusammenspiel dieser Faktoren hält die Preisgestaltung rationell, fördert die Konsolidierung und treibt den Sektor in Richtung fortschrittlicher Transparenzplattformen und Mehrwert-Lagerdienstleistungen.

Wichtigste Erkenntnisse des Berichts

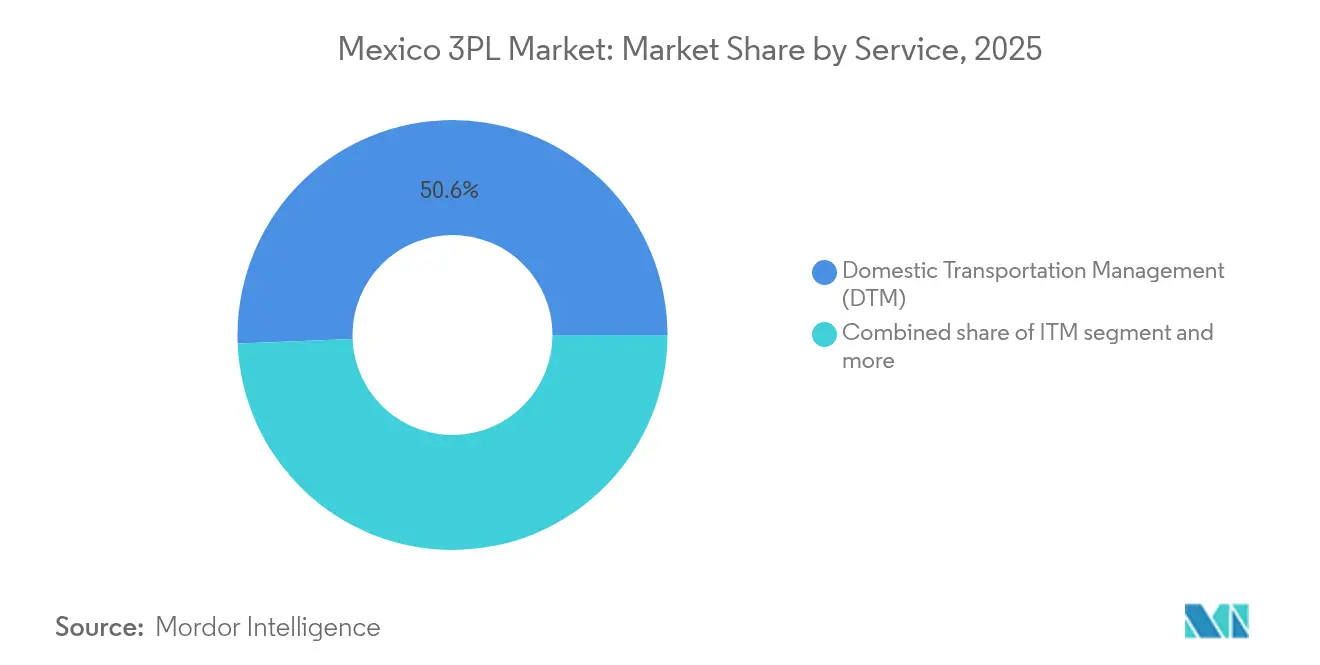

- Nach Dienstleistung führte das inländische Transportmanagement mit einem Anteil von 50,63 % am Mexiko-Drittanbieterlogistikmarkt im Jahr 2025; Mehrwert-Lagerung und -Distribution werden voraussichtlich mit einer CAGR von 7,05 % bis 2031 wachsen.

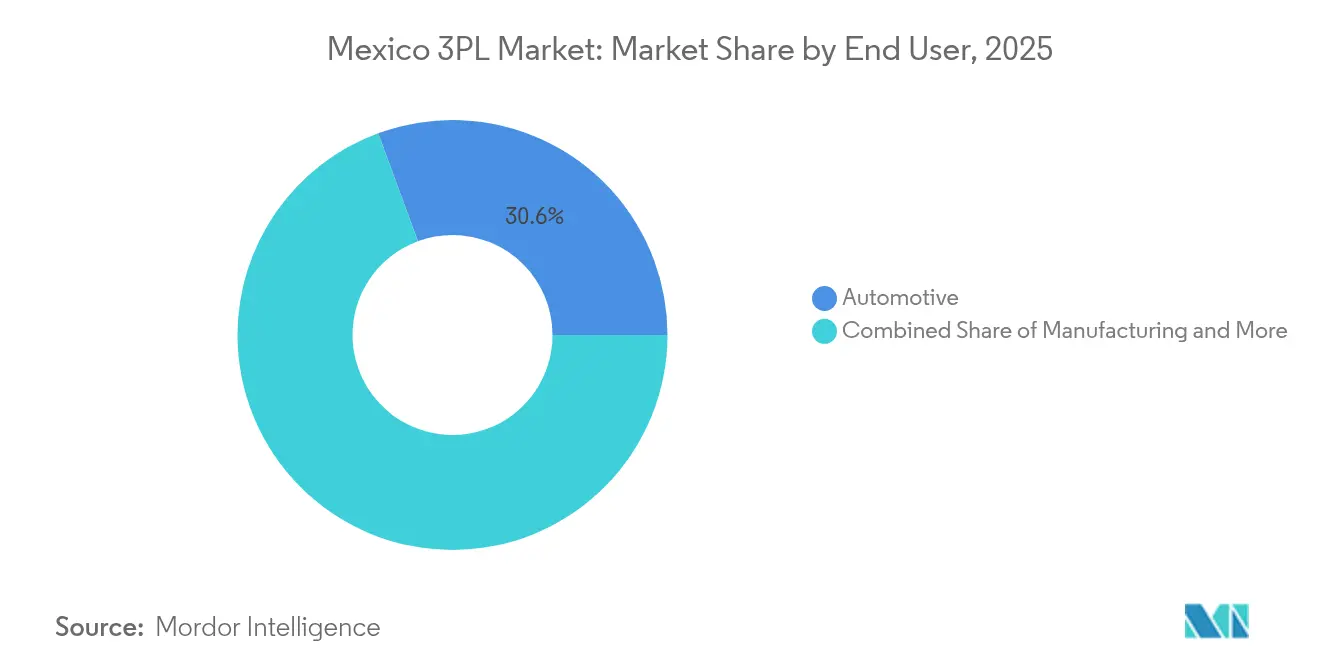

- Nach Endnutzer entfiel auf die Automobilindustrie ein Anteil von 30,62 % am Mexiko-Drittanbieterlogistikmarkt im Jahr 2025, und Biowissenschaften & Gesundheitswesen wachsen bis 2031 mit einer CAGR von 7,86 %.

- Nach Logistikmodell hielten Asset-Light-Anbieter im Jahr 2025 einen Anteil von 41,57 % am Mexiko-Drittanbieterlogistikmarkt, und dasselbe Modell soll bis 2031 mit einer CAGR von 6,03 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Mexiko 3PL Markttrends und -Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Nearshoring veranlasste Umlenkung nordamerikanischer Lieferketten | +1.8% | Nördliche Grenzstaaten und Bajío-Region | Mittelfristig (2–4 Jahre) |

| E-Commerce-Paketvolumen mit wachsenden Same-Day-Delivery-Erwartungen | +1.2% | Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Erholung der Automobilproduktion und grenzüberschreitende Komponentenflüsse | +1.0% | Nördliche Fertigungskorridore und Zentralmexiko | Mittelfristig (2–4 Jahre) |

| Ausländische Pharmainvestitionen, die eine BIP-gekoppelte Kühlkettenachfrage ausweiten | +0.8% | Mexiko-Stadt, Guadalajara, Tijuana | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die Kältelogistik im Agrarexport | +0.6% | Sinaloa, Sonora, Michoacán | Mittelfristig (2–4 Jahre) |

| Digitales Zollabfertigungsprogramm Aduanas Digital | +0.4% | Grenzübergänge und wichtige Häfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Nearshoring veranlasste Umlenkung nordamerikanischer Lieferketten

Ausländische Hersteller verlagern weiterhin Kapazitäten aus Asien nach Mexiko und lenken geplante Investitionen in Höhe von 46 Milliarden USD in Automobil-, Elektronik- und Pharmabetriebe. Die LKW-Übergänge in die Vereinigten Staaten sind seit dem Jahr 2000 um 62,6 % gestiegen, was die Nachfrage nach grenzüberschreitender Zollabfertigung und multimodaler Koordination verstärkt. Da Unternehmen die USMCA-Konformität anstreben, ohne die Landekosten zu erhöhen, gewinnt der Mexiko-Drittanbieterlogistikmarkt an Bedeutung bei der Orchestrierung synchronisierter Just-in-Time-Flüsse, die Mehrwert-Lagerung in der Nähe von Produktionsknoten integrieren. Verbesserte Transparenzplattformen und einheitliche Zolldatensätze erschließen Kosteneinsparungen, fördern weiteres Outsourcing und stützen den mittelfristigen Wachstumsimpuls dieses Treibers[1]Raúl Rodríguez, „Ausblick auf die mexikanische Automobilindustrie 2025,” Asociación Mexicana de la Industria Automotriz (AMIA), amia.com.mx.

E-Commerce-Paketvolumen mit wachsenden Same-Day-Delivery-Erwartungen

Der Online-Einzelhandel gewinnt einen wachsenden Anteil am mexikanischen Konsumausgaben, angeführt von Plattformen wie MercadoLibre, Temu und Shein. Allein MercadoLibre investiert 2,5 Milliarden USD, um seine Fulfillment-Center von 90 auf über 100 zu erhöhen und die Lieferfenster in Großstädten auf unter 24 Stunden zu komprimieren. Logistikanbieter antworten mit Mikro-Fulfillment-Hubs, Dark Stores und durch Crowdsourcing betriebenen Kurierflotten, alle unterstützt von KI-gesteuerten Routenoptimierungsmaschinen, die die Standzeiten verkürzen. Der Mexiko-Drittanbieterlogistikmarkt muss Same-Day-Delivery-Kapazitäten integrieren, ohne die Margen zu erodieren, was die Relevanz urbaner Hochregalläger weiter festigt, die die Kosten der letzten Meile senken.

Erholung der Automobilproduktion und grenzüberschreitende Komponentenflüsse

Automobilhersteller planen milliardenschwere Elektrifizierungswetten, darunter BMWs Batteriecampus im Wert von 870 Millionen USD und Teslas geplante Gigafactory im Wert von 5 Milliarden USD[2]Olivier Zipse, „BMW Group investiert 870 Millionen Euro in Batteriewerk San Luis Potosí,” BMW Group Newsroom, bmwgroup.com. Komponentenströme profitieren bereits von Canadian Pacific Kansas City's 100 Millionen USD schwerer Doppelspurbrücke bei Laredo-Nuevo Laredo, was die Schienenflüssigkeit für Tier-1-Teilelieferanten verbessert. Die Spezialhandhabung von Batterien und Leistungselektronik treibt neue Vertragslogistikangebote mit temperaturgeführtem Transport und strenger ADR-Konformität voran. Dieses hochwertige Frachtprofil steigert den Umsatzertrag und stärkt den Sektor als dauerhaftes Wachstumsmotor für den Mexiko-Drittanbieterlogistikmarkt.

Ausländische Pharmainvestitionen, die eine BIP-gekoppelte Kühlkettenachfrage ausweiten

DHL Supply Chains Investition von 200 Millionen USD in Life-Sciences-Einrichtungen unterstreicht eine Welle pharmazeutischen Nearshorings, das BIP-zertifizierte Lagerhaltung, Transport bei 2–8 °C und lückenlose Rückverfolgbarkeit erfordert. Frialsa's 125,7 Millionen Kubikfuß lateinamerikanischer Gefrierkapazität belegt die Skalierung inländischer Kapazitäten, während bundesstaatliche Ziele für saubere Energie die Anbieter dazu veranlassen, solarbetriebene Kühlung einzuführen. Langzeitverträge multinationaler Pharmaunternehmen sichern planbare Volumina ab und schützen den Mexiko-Drittanbieterlogistikmarkt vor zyklischen Schwankungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marode Straßen- und Schieneninfrastruktur treibt inländische Transportkosten in die Höhe | -1.4% | Südliche und ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Frachtdiebstahl-Brennpunkte erhöhen Versicherungsprämien und erzwingen Umwege | -1.0% | Estado de México, Puebla, Michoacán | Kurzfristig (≤ 2 Jahre) |

| Fahrerstundenbegrenzung (NOM-087-SCT-2-2017) mindert die Effizienz im Fernverkehr | -0.8% | Bundesweite Fernstrecken | Mittelfristig (2–4 Jahre) |

| Peso-Volatilität und Dokumentationskomplexität bei Kleinsendungen | -0.6% | Grenzüberschreitende Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Marode Straßen- und Schieneninfrastruktur treibt inländische Transportkosten in die Höhe

Rund 85 % der mexikanischen Fracht werden noch immer auf der Straße befördert, was Verlader Engpässen auf veralteten Autobahnen aussetzt, deren Modernisierung bis 2030 18,9 Milliarden USD erfordert. Obwohl der Schienenausbau im Wert von 157 Milliarden MXN (8,45 Milliarden USD) und der Interozeeanische Korridor im Wert von 850 Millionen USD Abhilfe versprechen, erstrecken sich die Fertigstellungstermine über 2025 hinaus. Bis dahin treiben Umwege, Fahrzeugverschleiß und Staus die Betriebskosten in die Höhe, die sich auf die Vertragspreise im gesamten Mexiko-Drittanbieterlogistikmarkt auswirken. Anbieter reagieren, indem sie die Schiene nutzen, wo verfügbar, doch bleibt das Hemmnis ein langfristiger Belastungsfaktor für die Marge.

Frachtdiebstahl-Brennpunkte erhöhen Versicherungsprämien und erzwingen Umwege

Im Jahr 2024 wurden mehr als 24.000 Frachtberaubungen registriert, davon 83 % unter Gewaltanwendung, was Verlader zu höheren Versicherungsprämien und der Planung bewachter Konvois zwingt. Zentrale Korridore nahe Puebla und Estado de México sind Brennpunkte, die zu langen Umwegen führen, die zusätzlichen Kraftstoff und Arbeitsstunden verursachen. Das „Balam”-Programm der Nationalgarde reduzierte Autobahnraubüberfälle um 8,8 %, dennoch bleibt das Risiko erhöht, insbesondere bei Lebensmittel-, Getränke- und Unterhaltungselektronikfrachten. Der Mexiko-Drittanbieterlogistikmarkt investiert stark in Telematik, Geofencing und Fahrerschulung, um dem kurzfristigen Gegenwind entgegenzuwirken[3]Miguel Silva, „Vierteljahresbericht 2024 zur Strategie ‚Balam' der Nationalgarde,” Secretaría de Seguridad y Protección Ciudadana, gob.mx.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transportdominanz bei gleichzeitiger Beschleunigung der Lagerung

Das inländische Transportmanagement generierte 2025 50,63 % der Mexiko-Drittanbieterlogistikmarktgröße, da Hersteller auf LKW angewiesen waren, um Bajío-Werke mit Grenzübergängen zu verbinden. Die korridorlastige Struktur erfordert eine durchgängige Orchestrierung, dynamische Preisgestaltung und die Einhaltung von Fahrerruhezeitmandaten. Das internationale Transportmanagement, gestützt auf einen bilateralen Handel im Wert von 839,9 Milliarden USD, nutzt integrierte Zollabfertigung, gebundenen Drayage-Transport und Schienentauschpunkte zur Rationalisierung von USMCA-Frachtflüssen. Zusammen sichern diese Dienstleistungen planbare Einnahmeströme, die Anbieter häufig durch mehrjährige Verträge absichern.

Mehrwert-Lagerung und -Distribution wächst mit einer CAGR von 7,05 % am schnellsten. Durch Robotik ermöglichte Zentren, wie Walmarts KI-ausgestattete Hubs im Bajío, veranschaulichen einen Wandel von der einfachen Lagerung hin zu Omnichannel-Fulfillment, Retourenabwicklung und Kitting. Von GEODIS eingesetzte autonome mobile Roboter verkürzen die Kommissionierzeiten und steigern den Durchsatz, ohne den Flächenbedarf zu erhöhen. Da der verfügbare Raum in der Nähe von Mexiko-Stadt knapper wird, entstehen Hochregalläger, was den Mexiko-Drittanbieterlogistikmarkt als Innovationssandkasten stärkt. Schienenverknüpfte Einrichtungen in San Luis Potosí und Monterrey integrieren Cross-Dock-Zonen, die die Teilelieferung an Montagebetriebe beschleunigen und die Dienstleistungsbindung erhöhen.

Nach Endnutzer: Führungsrolle der Automobilindustrie durch Gesundheitssektor herausgefordert

Automobilverträge stellten 2025 30,62 % des Mexiko-Drittanbieterlogistikmarktanteils, gestützt durch 3,8 Millionen Fahrzeugexporte und die Just-in-Sequence-Pläne der Tier-1-Zulieferer. Flottenerweiterungen, wie die Verdoppelung der Transporteinheiten bei TLE Automotive, unterstreichen das robuste Streckenaufkommen in US-amerikanische Autohäuser. Fertigung, Technologie und Elektronik verbinden Nearshoring-Wirtschaftlichkeit mit zollsparenden Tarifstrukturen, veranschaulicht durch Foxconns KI-Servererweiterung in Chihuahua.

Biowissenschaften und Gesundheitswesen werden mit einer CAGR von 7,86 % die Dominanz der Automobilindustrie bis zur Mitte des Jahrzehnts untergraben. DHLs kontinentweites Upgrade im Wert von 1,1 Milliarden USD führt BIP-zertifizierte Knoten, reversible Temperaturkorridore und Echtzeit-Biotracking ein. Kühllagerspezialisten integrieren Solaranlagen, um Umweltauflagen zu erfüllen und dabei ±2 °C-Toleranzen aufrechtzuerhalten, was den Mehrwert der Mexiko-Drittanbieterlogistikbranche steigert. Konsumgüter, FMCG und Lebensmittelhandel halten stabile Entwicklungen aufrecht, kämpfen jedoch mit diebstahlbedingten Versicherungsaufschlägen, die die Margen komprimieren.

Nach Logistikmodell: Asset-Light-Strategie treibt die Marktentwicklung voran

Asset-Light-Betreiber hielten 2025 41,57 % der Mexiko-Drittanbieterlogistikmarktgröße und wachsen mit einer CAGR von 6,03 %, indem sie Partnerflotten und Orchestrierungssoftware anstelle eigener LKW nutzen. Plattformen wie C.H. Robinsons Navisphere bieten API-gespeiste Transparenz, Ausnahmemanagement und automatisierte Dokumentenbearbeitung, die den Verwaltungsaufwand senken. In einem Umfeld mit hohem Diebstahlrisiko senkt die Verteilung des Ausrüstungsrisikos auf Subunternehmerflotten die Exponierung und die Prämien.

Asset-Heavy-Anbieter bleiben für Sektoren entscheidend, die dedizierte Fahrzeuge, gesicherte Höfe und Spezialausrüstung wie Autotransporter und BIP-zertifizierte Auflieger benötigen. Hybridmodelle verbinden selektives Eigentum mit Maklernetzwerken, um Kapazitätsschwankungen zu optimieren und gleichzeitig strenge Servicevereinbarungen zu erfüllen. Die Fahrerstundenbegrenzungen gemäß NOM-087-SCT-2-2017 straffen die Flottenauslastung und drängen selbst Asset-Heavy-Akteure zum kollaborativen Pooling über digitale Frachtplattformen. Der Mexiko-Drittanbieterlogistikmarkt konvergiert daher auf datenreiche Ökosysteme, in denen physische Vermögenswerte und Software symbiotisch Skalierung ermöglichen.

Geografische Analyse

Nördliche Grenzstaaten dominieren die Volumina dank der Nähe zu texanischen Zugangspunkten; allein Laredo-Nuevo Laredo verarbeitete 2023 fast 3 Millionen eingehende LKW, was einem Handelsvolumen von 320 Milliarden USD entspricht. Werke in Nuevo León, Coahuila und Chihuahua leiten Teile nach Norden, und Mehrwertlager in Monterrey liefern Just-in-Time-Kits nach Detroit in unter 48 Stunden. Zentralmexiko, verankert durch die Achse Mexiko-Stadt-Querétaro, fungiert als nationales Konsolidierungszentrum, das inländische Distribution mit Exportstaging verbindet; die multimodalen Verknüpfungen der Region ermöglichen LKW-Relais unter 24 Stunden zwischen Häfen und Maquiladoras, was den Mexiko-Drittanbieterlogistikmarkt stärkt.

Südliche Korridore erhalten durch den 850 Millionen USD schweren Interozeeanischen Korridor, der Salina Cruz mit Coatzacoalcos verbindet, neue Aufmerksamkeit, mit einem Ziel von 1,4 Millionen TEU jährlich bis 2033. Zehn geplante Industrieparks und Baggerarbeiten könnten Asien-US-Ostküsten-Container vom Panamakanal ablenken und ein neues Lastverteilungszentrum für Drittanbieter schaffen. Schlechte Straßenqualität und mangelnde sichere Parkplätze halten jedoch zeitkritische Frachten noch zurück, was das Wachstum bescheiden hält, bis die Schienen- und Hafenarbeiten 2025 abgeschlossen sind.

Pazifikküsten-Hubs wie Manzanillo und Lázaro Cárdenas erweitern die Krankapazität auf 10 Millionen TEU und stärken die Verbindungen mit asiatischen Lieferanten. Golfterminale in Veracruz und Altamira unterstützen Energieprojekte und Kühlketten für Agrarexporte, während aufstrebende Industriecluster in Guanajuato und Aguascalientes die Bajío-Mautstraßen für ausgewogenen Zugang zu beiden Ozeanen nutzen. Der Mexiko-Drittanbieterlogistikmarkt spiegelt daher die polyzentrische Wirtschaftskarte des Landes wider, wobei sich jede Zone auf Routen spezialisiert, die zu ihrer industriellen DNA und Infrastrukturbereitschaft passen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert: Globale Integratoren wie DHL, GEODIS, Kuehne+Nagel und DSV koexistieren mit inländischen Spezialisten Traxión und Solistica. Skalierung verschaffte früher Vorteile, doch Differenzierung hängt nun von Technologie, Branchenexpertise und Sicherheitsprotokollen ab. Blue Yonders KI-Engines liefern prädiktive ETAs für Automobil- und Pharmakonten, während Solísticas Echtzeit-Frachtüberwachungs-Kommandozentren die Diebstahlgefährdung entlang zentraler Autobahnen reduzieren.

Grenzüberschreitendes Know-how bleibt ein Schlachtfeld. C.H. Robinson, Nuvocargo und Trimble nutzen das Complemento-Carta-Porte-Mandat, um Compliance-Dienstleistungen mit Transportangeboten zu bündeln. Unterdessen sichern Asset-Heavy-Flotten das Risiko ab, indem sie separate Asset-Light-Tochtergesellschaften ausgründen, um Maklermargen zu erschließen, ohne die Abschreibungen zu erhöhen. Die fortlaufende Konsolidierung – exemplarisch durch Nuvocargos Übernahme von Merge Transportation im Jahr 2025 – signalisiert einen schrittweisen Zusammenschluss mittelgroßer Makler, die auf Netzwerkdichte und TMS-Skalierung abzielen.

Sicherheitsausgaben verlagern den Marktanteil zugunsten kapitalstarker Akteure, die Telematik, Eskortdienste und Frachtversicherungspuffer finanzieren können. Anbieter, die Schadenquoten von unter 1 % nachweisen können, erzielen Premiumpreise bei Life-Sciences- und High-Tech-Verladern. Über 2025–2030 hinweg ist der Mexiko-Drittanbieterlogistikmarkt auf tiefere strategische Allianzen ausgerichtet, da digitale Plattformen geprüfte Frachtführer mit der Nachfrage zusammenbringen, Spotmargen komprimieren, aber die Gesamtdienstqualität steigern.

Führende Unternehmen im Mexiko 3PL Markt

DHL Supply Chain

Solistica

Traxión

CEVA Logistics

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Walmart plante 6 Milliarden USD für 1.500 neue mexikanische Filialen und zwei KI-gesteuerte Distributionszentren in Bajío und Tlaxcala ein.

- Januar 2025: Nuvocargo übernahm Merge Transportation, erweiterte seinen nordamerikanischen 3PL-Fußabdruck und sicherte die CTPAT-Zertifizierung für Maklerdienstleistungen.

- Dezember 2024: CPKC schloss einen 100 Millionen USD schweren Doppelspurausbau an der Laredo-Nuevo-Laredo-Eisenbahnbrücke ab und verdoppelte damit den grenzüberschreitenden Zugdurchsatz.

- Oktober 2024: Foxconn eröffnete ein Werk in Guadalajara für Nvidia-GB200-Chips und investierte 241 Millionen USD in Chihuahua für KI-Server, was das Nearshoring von Elektronik stärkt.

Umfang des Mexiko 3PL Marktberichts

Drittanbieterlogistikunternehmen bieten eine Reihe von Dienstleistungen an, die mit der Logistik der Lieferkette zusammenhängen. Dazu gehören Transport, Lagerung, Kommissionierung und Verpackung, Bestandsprognose, Auftragsabwicklung, Verpackung und Frachtspedition.

Eine vollständige Hintergrundanalyse des 3PL-Mexiko-Branchenmarktes, die eine Bewertung der Wirtschaft, eine Marktübersicht, eine Marktgrößenschätzung für Schlüsselsegmente, aufkommende Markttrends, Marktdynamik und wichtige Unternehmensprofile umfasst, ist im Bericht enthalten. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

Der 3PL-Mexiko-Markt ist segmentiert nach Dienstleistungen (Inländisches Transportmanagement, Internationales Transportmanagement und Mehrwert-Lagerung und -Distribution) und Endnutzern (Automobilindustrie, Konsumgüter und Einzelhandel, Energie, Gesundheitswesen, Industrie und Luft- und Raumfahrt, Technologie und weitere Endnutzer). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Inländisches Transportmanagement (DTM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Mehrwert-Lagerung und -Distribution (VAWD) |

| Automobilindustrie |

| Energie & Versorgungsunternehmen |

| Fertigung |

| Biowissenschaften & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & FMCG |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lager) |

| Hybrid |

| Nach Dienstleistung | Inländisches Transportmanagement (DTM) | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement (ITM) | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Mehrwert-Lagerung und -Distribution (VAWD) | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgungsunternehmen | ||

| Fertigung | ||

| Biowissenschaften & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & FMCG | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lager) | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Prognosewert des mexikanischen Drittanbieterlogistikmarktes bis 2031?

Es wird prognostiziert, dass er 33,58 Milliarden USD erreicht, was einer CAGR von 5,66 % entspricht.

Welches Dienstleistungssegment wächst im mexikanischen 3PL-Bereich am schnellsten?

Mehrwert-Lagerung und -Distribution wächst mit einer CAGR von 7,05 % aufgrund der durch Robotik ermöglichten Fulfillment-Nachfrage.

Wie groß ist der Automobilanteil im mexikanischen 3PL-Sektor?

Die Automobilindustrie hielt 2025 30,62 % des mexikanischen Drittanbieterlogistikmarktanteils, gestützt durch 3,8 Millionen Fahrzeugexporte.

Warum gewinnen Asset-Light-Modelle an Bedeutung?

Sie reduzieren das Kapitalrisiko und verteilen das Sicherheitsrisiko, während sie Technologieplattformen für Transparenz und Compliance nutzen.

Was ist der wichtigste geografische Korridor für den grenzüberschreitenden Handel?

Der Laredo-Nuevo-Laredo-Übergang verarbeitet fast 3 Millionen LKW und 320 Milliarden USD im jährlichen bilateralen Handel.

Wie wirkt sich Frachtdiebstahl auf die Logistikkosten aus?

Erhöhte Diebstahlraten steigern Versicherungsprämien und erzwingen Umwege, was die Sektor-CAGR um geschätzte 1,0 % mindert.

Seite zuletzt aktualisiert am: