Marktgröße und Marktanteil im Bereich Laserreinigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 1.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Laserreinigung durch Mordor Intelligence

Die Marktgröße im Bereich Laserreinigung wird voraussichtlich von 0,97 Milliarden USD im Jahr 2025 auf 1,01 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,22 Milliarden USD erreichen, mit einer CAGR von 3,85 % über den Zeitraum 2026–2031.

Strengere Vorschriften zur Lösemittelentsorgung in Europa und Nordamerika, sinkende Kosten pro Watt bei Faserquellen sowie der zunehmende Einsatz berührungsloser Reinigung in Batterie- und Halbleiterlinien sind die zentralen Kräfte, die das Wachstum vorantreiben. Mittelständische Fertigungsbetriebe in China, Indien und Südostasien können sich nun 500-W-Traggeräte leisten, die früher nur globalen OEMs vorbehalten waren, was die installierte Basis erweitert. Gleichzeitig wechseln Restaurierungsteams für Kulturerbe in Italien, Griechenland und Japan von chemischen Kompressen zu Femtosekunden-Lasern, die eine thermische Verfärbung von Stein oder Freskopigmenten vermeiden. Karosseriebetriebe in der Automobilindustrie integrieren leistungsstarke Roboterzellen in Schweißlinieninseln, um Öle und Oxide in einem einzigen Durchgang zu entfernen, wodurch die Zykluszeit um 25 Sekunden verkürzt und die Schweißnahtfestigkeit im Vergleich zur Lösemittelwischung um 40 % erhöht wird. Da diese Anwendungen zunehmen, hält der Ersatz von Strahlgebläse und Lösemittelbädern den Markt für Laserreinigung auf einem stetigen Aufwärtspfad, trotz anhaltender Kostenbarrieren für Hochleistungssysteme in Entwicklungsländern.

Wichtigste Erkenntnisse des Berichts

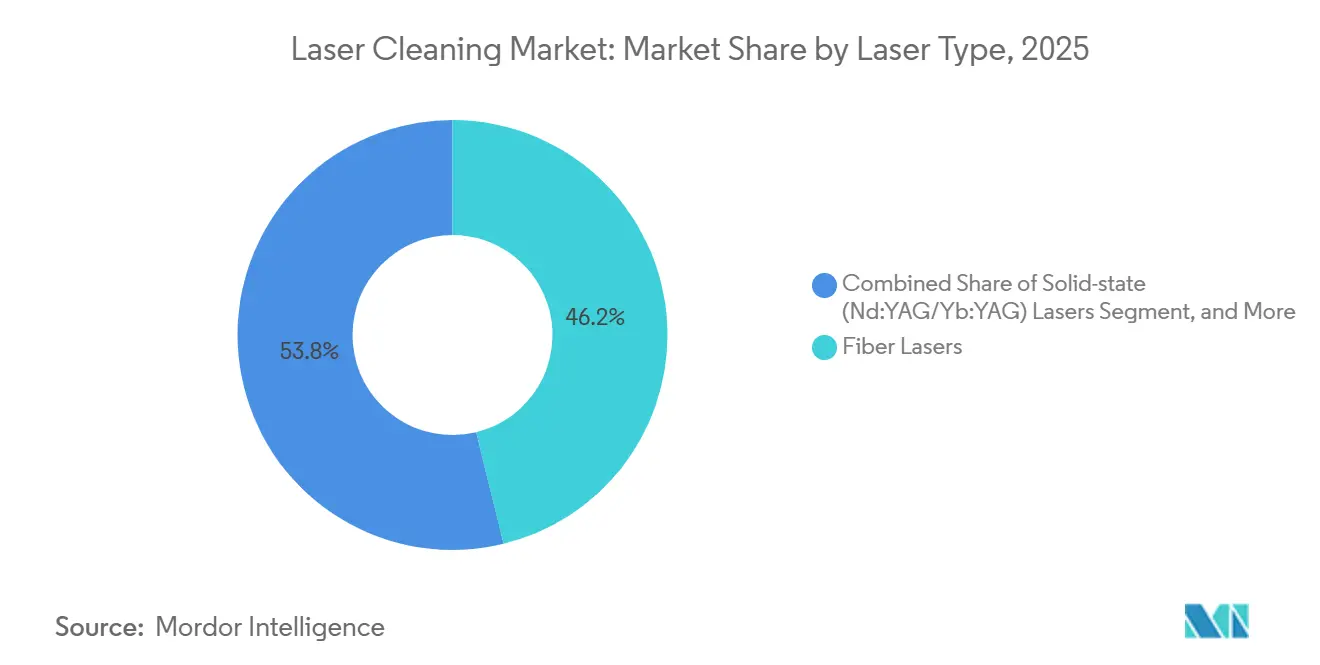

- Nach Lasertyp hielten Faserlaser im Jahr 2025 einen Marktanteil von 46,18 % im Bereich Laserreinigung, während Ultrakurzpulssysteme bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen werden.

- Nach Leistungsbereich entfielen auf Mittelleistungsgeräte zwischen 100 W und 1 kW im Jahr 2025 38,43 % der Marktgröße im Bereich Laserreinigung, während Hochleistungssysteme über 1 kW bis 2031 mit einer CAGR von 4,82 % wachsen sollen.

- Nach Tragbarkeit entfielen auf Handgeräte und tragbare Konfigurationen im Jahr 2025 51,28 % des Umsatzes; Roboter- und automatisierte Zellen verzeichnen mit einer CAGR von 4,91 % bis 2031 das schnellste Wachstum.

- Nach Pulsdauer hielten Nanosekunden-Quellen im Jahr 2025 einen Anteil von 44,57 %, während Ultrakurzpulsvarianten bis 2031 mit einer CAGR von 5,01 % wachsen werden.

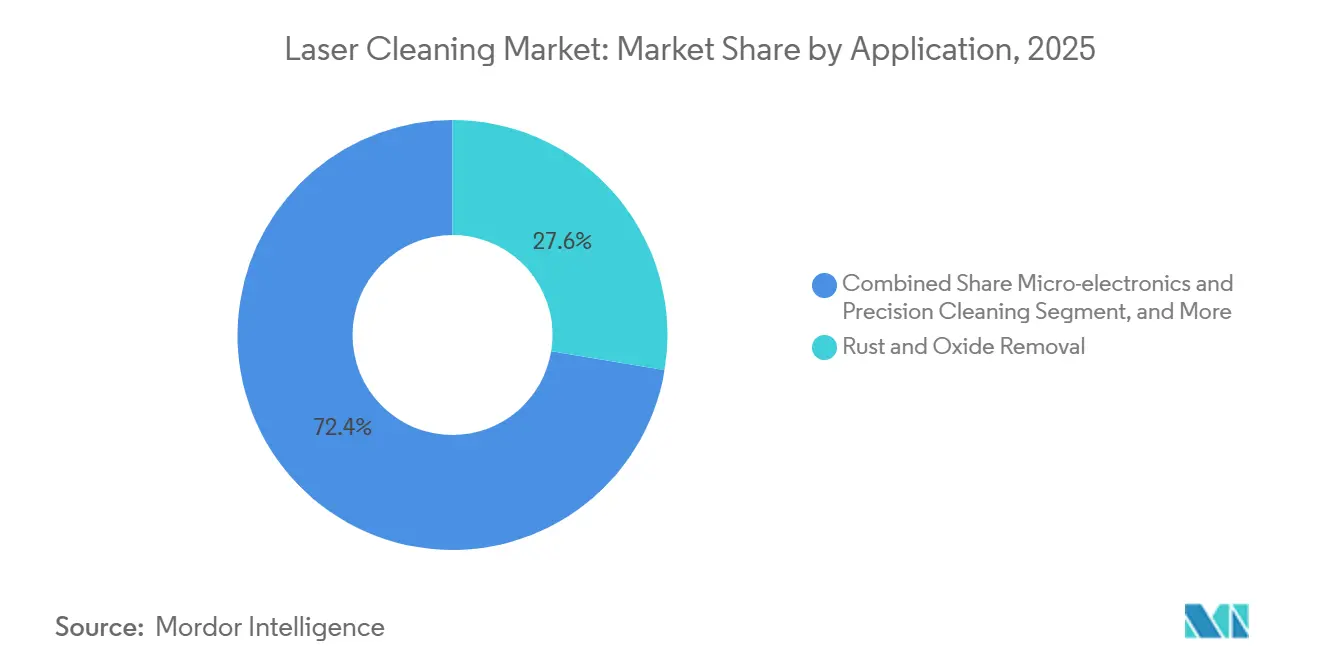

- Nach Anwendung führte die Rost- und Oxidentfernung mit 27,61 % des Umsatzes im Jahr 2025; die Mikroelektronik und Präzisionsreinigung schreitet mit einer CAGR von 4,29 % bis 2031 voran.

- Nach Endverbraucherbranche hielt die Automobil- und Transportbranche 29,46 % der Ausgaben im Jahr 2025, doch Elektronik- und Halbleiterwerke verzeichnen mit einer CAGR von 4,35 % bis 2031 das schnellste Wachstum.

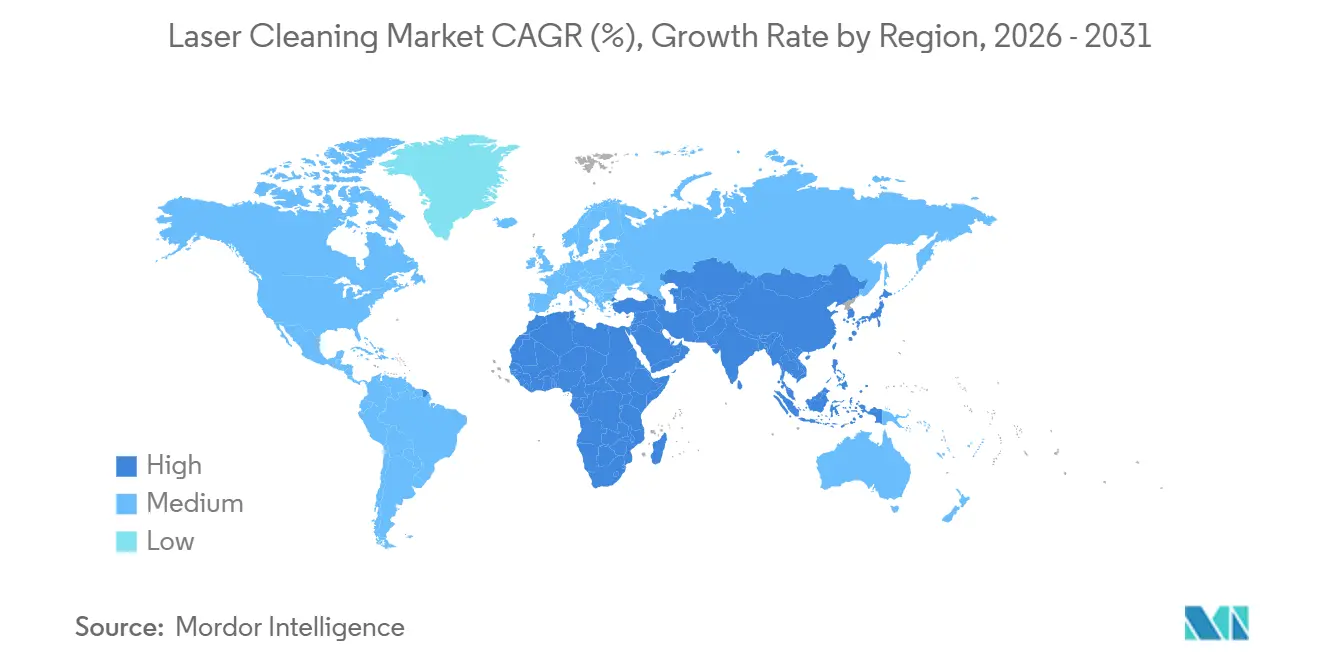

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 36,29 % des weltweiten Umsatzes im Jahr 2025, und der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 5,15 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Laserreinigung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften ersetzen chemische Lösemittel in der EU und Nordamerika | +0.90% | Europa und Nordamerika, Ausstrahlungseffekte auf Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Automatisierung für berührungslose Oberflächenvorbereitung in Karosseriebetrieben der Automobilindustrie | +0.80% | Global, mit Schwerpunkt in Deutschland, Vereinigte Staaten, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Restaurierungsprojekten historischer Denkmäler in Europa und Asien | +0.30% | Europa (Italien, Frankreich, Griechenland), Asien (Indien, China, Japan) | Langfristig (≥ 4 Jahre) |

| Investitionen in die Stilllegung von Kernanlagen, die eine ferngesteuerte Laserdekontamination erfordern | +0.50% | Nordamerika, Europa, Japan, aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Produktionslinien für Elektrofahrzeugbatterien, die eine rückstandsfreie Elektrodenreinigung erfordern | +0.70% | Asiatisch-pazifischer Raum als Kern (China, Südkorea), Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten pro Watt bei Faserlasern erweitern die Akzeptanz bei KMU in Asien | +0.60% | Asiatisch-pazifischer Raum (China, Indien, Südostasien), schrittweise Ausbreitung in Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften ersetzen chemische Lösemittel

Die VOC-Richtlinie der Europäischen Union und parallele Beschränkungen in Kalifornien haben Lösemittelbäder für viele Metallverarbeiter wirtschaftlich untragbar gemacht. Entsorgungsgebühren übersteigen in Deutschland 200 USD pro Fass, was Tier-1-Automobilzulieferer dazu veranlasst, 500-W-Faserlaser nachzurüsten, die keinen Rückstand hinterlassen.[1]Europäische Kommission, „Richtlinie 2004/42/EG über VOC-Emissionen”, eur-lex.europa.eu Airbus dokumentierte eine Reduzierung der VOC-Emissionen um 85 %, nachdem das Unternehmen für die Wartung von Verbundwerkzeugmaschinen in seinem Hamburger Werk auf Laserreinigung umgestellt hatte.[2]Airbus SE, „Geschäftsbericht 2024”, airbus.com Die strengeren Expositionsgrenzwerte der Arbeitsschutzbehörde für Methylenchlorid im Jahr 2025 lösten ähnliche Maßnahmen in US-amerikanischen Betrieben aus, während multinationale OEMs nun einheitliche Umweltstandards für asiatisch-pazifische Subunternehmer vorschreiben. Auftragshersteller in Polen und der Tschechischen Republik haben Laser-Lackentfernungslinien eingeführt, um Automobilaufträge zu halten, was zeigt, wie Regulierung die Technologiediffusion über frühe Anwender hinaus beschleunigt.

Wachsende Nachfrage nach Automatisierung für berührungslose Oberflächenvorbereitung

Montageanlagen kombinieren 1,5-kW-Faserlaser mit sechsachsigen Robotern in Rohbau-Schweißkäfigen. Das Fraunhofer ILT stellte fest, dass lasergereinigtes Aluminium eine um 40 % höhere Schweißfestigkeit aufweist als chemisch vorbereitete Proben.[3]Fraunhofer-Institut für Lasertechnik, „Laserbasierte Oberflächenvorbereitung für das Schweißen in der Automobilindustrie”, fraunhofer.de Die Abschaffung des manuellen Wischvorgangs spart 25 Sekunden pro Fahrzeugkarosserie – ein Gewinn von mehreren Millionen Dollar pro Jahr bei einer Linie mit einer Kapazität von 300.000 Einheiten. Deutsche Zulieferer verzeichneten 2025 ein Wachstum von 22 % bei der Installation von Roboter-Laserzellen, da Arbeitskräftemangel auf strengere Toleranzziele traf. Chinesische Elektrofahrzeughersteller setzen ebenfalls automatisierte Laserkammern für Batteriepackgehäuse ein und reduzieren so Garantieansprüche im Zusammenhang mit schlechter Klebeverbindung.

Produktionslinien für Elektrofahrzeugbatterien mit Bedarf an rückstandsfreier Elektrodenreinigung

Lithium-Ionen-Zellen erfordern eine Reinheit im Sub-Nanometer-Bereich auf Elektrodenfolien. Das Nationale Labor für erneuerbare Energien der Vereinigten Staaten bewies, dass Femtosekunden-Ablation Bindemittelfilme entfernt, ohne Substrate zu mikrorissen. Anbieter wie Laserax und K2 Laser liefern nun schlüsselfertige 1,5-kW-Lösungen, die in der Lage sind, Bänder mit 20 Metern pro Minute in südkoreanischen Gigafabriken zu behandeln. Da sich Festkörperchemien durchsetzen, werden die Anforderungen an die Oberflächenrauheit weiter steigen, was die Laserreinigung zu einem obligatorischen Schritt statt einer Kostenoption macht.

Investitionen in die Stilllegung von Kernanlagen

Die Japanische Atomenergiebehörde setzte in Fukushima Daiichi ferngesteuerte Lasersysteme ein, um radioaktive Oxide zu entfernen und dabei den Sekundärabfall um 60 % zu reduzieren. Die Nuklearen Stilllegungsbehörde des Vereinigten Königreichs folgte diesem Beispiel und vergab 2025 Aufträge für robotergestützte Laserlösungen. Die Internationale Energiebehörde prognostiziert bis 2040 globale Stilllegungsausgaben von 400 Milliarden USD, was die langfristige Nachfrage nach fasergeführten Lasereinheiten sichert, die Bediener hinter Abschirmwänden halten. Die Vereinigten Arabischen Emirate und Saudi-Arabien integrieren diese Anforderung in neue Reaktorausschreibungen und setzen damit einen Maßstab für künftige Projekte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Hochleistungssysteme in Entwicklungsländern | -0.60% | Südamerika, Afrika, Südostasien, Indien | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Tragbarkeit für den Einsatz auf See | -0.30% | Global, besonders ausgeprägt bei der Offshore-Öl- und Gasförderung (Nordsee, Golf von Mexiko, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Risiko thermischer Substratschäden bei wärmeempfindlichen Materialien | -0.20% | Global, konzentriert in Luft- und Raumfahrtverbundwerkstoffen und Kulturerbe | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Laserreinigungstechnikern in Schwellenmärkten | -0.40% | Afrika, Südamerika, Südostasien, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hochleistungssysteme in Entwicklungsländern

Systeme über 1 kW werden noch immer für mehr als 150.000 USD angeboten. Wenn Rauchabsaugung und Klasse-4-Einhausungen hinzukommen, können sich Projektbudgets verdoppeln. Indische und brasilianische KMU betrachten solche Summen als unerschwinglich im Vergleich zu schleifmaschinenbasierten Linien, die ein Zehntel davon kosten. Geräteleasing-Lösungen sind nach wie vor selten, da Servicenetzwerke in Afrika und Lateinamerika dünn sind, was den Appetit der Leasinggeber begrenzt. Das Problem ist besonders akut bei Hochleistungsrobotern, während handgehaltene 200-W-Modelle, die rund 25.000 USD kosten, nur begrenzte Akzeptanz finden.

Mangel an zertifizierten Laserreinigungstechnikern in Schwellenmärkten

Der sichere Betrieb eines Klasse-4-Lasers erfordert eine IEC-60825-Zertifizierung, doch die meisten Schulungen finden in Deutschland, den Vereinigten Staaten und Japan statt. Südafrika verzeichnete 2025 einen Mangel von 40 % an qualifiziertem Personal, was den Import deutscher Auftragnehmer zu 800 USD pro Tag erzwang. Indiens neuer Lehrplan für Lasertechnologie bildet jährlich nur 150 Techniker aus, weit unter dem Bedarf, was Inbetriebnahmezeiten verlängert und Eigentümer bei Störungen dem Risiko von Ausfallzeiten aussetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lasertyp: Faser führt, Ultrakurzpuls steigt

Fasergeräte erzielten im Jahr 2025 einen Marktanteil von 46,18 % im Bereich Laserreinigung, dank eines Wirkungsgrads von über 30 % und geringem Wartungsaufwand. Die Marktgröße für Fasereinheiten im Bereich Laserreinigung wird stetig steigen, da Werften, Batteriewerke und Formenbaubetriebe den Durchsatz über extreme Präzision stellen. Pikosekunden- und Femtosekundenquellen werden bis 2031 eine CAGR von 4,55 % aufrechterhalten und bei empfindlichen Aufgaben in Luft- und Raumfahrtverbundwerkstoffen und Museumsartefakten punkten. Festkörper-Nd:YAG-Bestände bleiben in veralteten Militärdepots bestehen, gehen jedoch zurück, da sich die Strahlqualität von Faserlasern verbessert. CO₂-Laser, die bei der Betonlackentfernung verankert sind, bleiben marginal aufgrund sperriger Dreiphasen-Stromversorgungen.

IPG Photonics lieferte 2025 15 % mehr Fasereinheiten zur Reinigung als 2024 und nannte die Automobilnachfrage als Grund. TRUMPFs 2-kW-Plattform TruPulse Clean kommt 2026 mit Strahlqualitätskennzahlen, die ältere Ultrakurzpulsmaschinen übertreffen, jedoch zu Faserlaserpreisen. Coherents Kauf von EKSMA Optics im Jahr 2024 signalisiert den Vorstoß in den Ultrakurzpulsbereich und unterstreicht die gespaltene Strategie, die die meisten großen Anbieter verfolgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsbereich: Mittlere Systeme dominieren das Volumen

Mittelleistungssysteme zwischen 100 W und 1 kW hielten 2025 38,43 % des Umsatzes. Sie entfernen Rost mit 5–8 Quadratmetern pro Stunde und reinigen Formen in Zykluszeiten, die für Spritzgussbetriebe akzeptabel sind, was sie zur Standardwahl für Auftragshersteller macht. Hochleistungsmodelle über 1 kW werden bis 2031 mit einer CAGR von 4,82 % wachsen, da sich Roboter-Schweißinseln in Karosseriebetrieben vervielfachen und neue Nachfrage nach 1,5-kW- bis 3-kW-Köpfen für die Inline-Reinigung erzeugen.

Laserax verzeichnete eine neunmonatige Amortisationszeit bei einer 1,5-kW-Roboterzelle in einem kanadischen Stanzwerk, das das manuelle Schleifen abschaffte. Im Gegensatz dazu bleiben Niedrigleistungsgeräte unter 100 W eine Nische bei der Schmuckreparatur und dem Entgraten von Mikroteilen, wo Bediener handgehaltene Sicherheit und Tragbarkeit priorisieren.

Nach Tragbarkeit: Flexibilität von Handgeräten gegenüber Roboterdurchsatz

Handgehaltene und tragbare Versionen erzielten 2025 51,28 % des Umsatzes. Brückenbauunternehmer und Werften wählen diese Werkzeuge, weil Gerüsthöhe oder Dockyardgelände schwere Wagen ausschließen. Roboter- und automatisierte Zellen verzeichnen jedoch mit 4,91 % bis 2031 das schnellste Wachstum, da Automobilhersteller 24/7-Betriebszeit und Wiederholbarkeit fordern. Tischgeräte liegen zwischen beiden und werden von Formenbaubetrieben bevorzugt, die Werkzeuge zum Laser bringen, anstatt eine 300-Kilogramm-Maschine über den Boden zu bewegen.

ABB und KUKA führten 2025 beide Cobots mit integrierter laserfähiger Verkabelung ein, wodurch Programmieraufgaben auf Drag-and-Teach-Workflows reduziert wurden, die mittelgroße Betriebe ohne spezialisierte Programmierer bewältigen können. P-Lasers 18-Kilogramm-Rucksackmodell erweitert die adressierbaren Anwendungsfälle für abgelegene Brückenspannen und Kathedralentürme, wo Stromkabel und Radstände unpraktisch sind.

Nach Pulsdauer: Nanosekunden als Arbeitspferd, Ultrakurzpuls als Frontier

Nanosekunden-Produkte wurden 2025 an 44,57 % der Standorte installiert und dienen als Arbeitspferde für die Rost- und Lackentfernung. Sie liefern ausreichend Pulsenergie, um Verunreinigungen zu entfernen, tolerieren jedoch höhere thermische Belastungen auf Stahldecks und Gusseisen-Formen. Ultrakurzpulse unter 10 Pikosekunden werden bis 2031 eine CAGR von 5,01 % verzeichnen, angetrieben von Wafer-Fabs und Kulturerbe-Teams, die Sub-Mikron-Wärmezonen benötigen.

Light Conversions PharosQuartz-Femtosekundenmotor richtet sich an Halbleiterkunden, die eine Fotolackentfernung bei einer Rauheit unter 10 Nanometern benötigen. Obwohl der Preisaufschlag erheblich ist, rechtfertigt die Kosten für Waferausschuss dies in einer Gigafabrik, die 300 Wafer pro Stunde produziert.

Nach Anwendung: Rostvolumen, Präzisionsmarge

Die Rost- und Oxidentfernung führte mit 27,61 % des Wertes im Jahr 2025, gestützt durch die Wartung von Schiffsrümpfen und die Sanierung von Autobahnbrücken. Mikroelektronik und Präzisionsreinigung ist das am schnellsten wachsende Segment mit einer CAGR von 4,29 % bis 2031, da Elektroden- und Leiterplatten-Flussmittelrückstände null Kontamination erfordern. Die Lackentfernung für Luft- und Raumfahrt sowie Eisenbahnwaggons liegt in der Mitte, verlangsamt durch die Wärmeempfindlichkeit von Polymeren, obwohl Laser Medienabfall eliminieren.

Die Oberflächenvorbehandlung für das Schweißen steigt weiter, validiert durch Haftverbindungsfestigkeitsgewinne, die vom Fraunhofer ILT festgestellt wurden. Die Formreinigung spart Druckgussbetreibern 20 % der Werkzeugausfallzeiten pro Jahr, während die nukleare Dekontamination trotz geringem Umsatz aufgrund von Abschirmung und Fernoptik Premiumpreise erzielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil zuerst, Elektronik am schnellsten

Elektronik- und Halbleiterwerke werden voraussichtlich alle Sektoren mit einer prognostizierten CAGR von 4,35 % bis 2031 anführen. Diese Einrichtungen setzen zunehmend Femtosekundengeräte für die Waferreinigung ein, ein Prozess, der für die Aufrechterhaltung der Qualität und Leistung von Halbleiterbauteilen unerlässlich ist, sowie für die Vorbereitung von Batterieelektroden, die für den wachsenden Elektrofahrzeugmarkt von entscheidender Bedeutung sind. Während Luft- und Raumfahrtwartung und Schiffbau ihre etablierten Nischen beibehalten, verlassen sie sich weiterhin auf Lasertechnologien für Aufgaben wie Oberflächenvorbereitung, Komponentenreparatur und strukturelle Modifikationen, um Betriebseffizienz und Sicherheit zu gewährleisten. Infrastrukturauftragnehmer entscheiden sich zunehmend für tragbare 300-W-Geräte, die für vielfältige Anwendungen wie das Schneiden und Abdichten von Brückendehnungsfugen und das Entfernen von Graffiti aus öffentlichen Räumen eingesetzt werden.

Diese tragbaren Systeme bieten Flexibilität und Kosteneffizienz und sind damit eine bevorzugte Wahl für Vor-Ort-Einsätze. Obwohl Kernkraftbetreiber im Vergleich zu anderen Sektoren in geringeren Mengen kaufen, zahlen sie die höchsten Stückpreise für Lasersysteme. Dies ist auf die strengen Anforderungen und spezialisierten Anwendungen in Kernanlagen zurückzuführen, wie Stilllegung und Materialverarbeitung. Diese hochwertigen Käufe helfen, den Margendruckin anderen Marktbereichen auszugleichen und sorgen für einen ausgewogenen Umsatzstrom für Lasersystemhersteller.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 36,29 % des weltweiten Umsatzes, angeführt von Chinas Nachrüstprogramm, das berührungslose Reinigung zur Einhaltung der VOC-Obergrenzen von 2025 vorschreibt. Südkoreas Gigafabriken reihen 50 Einheiten von IPG-1,5-kW-Systemen für Elektrodenarbeiten auf und zeigen die Tiefe der Region im Batteriebereich. Japanische Stilllegungsbudgets sichern die langfristige Nachfrage nach ferngesteuerten Faserwerkzeugen, während Indiens PLI-Anreize die Halbleiterakzeptanz nach 2027 steigern werden.

Europa behauptete seinen Anteil dank Deutschlands Roboterzellen in der Automobilindustrie und Italiens Restaurierungen von Kulturerbesteinen. Die Region profitiert von politischem Rückenwind und reifen Servicenetzwerken. Nordamerika folgt, wobei US-amerikanische Luft- und Raumfahrtdepots und kanadische Pipeline-Yards Tausende von Handgeräten aufnehmen.

Der Nahe Osten wird mit einer CAGR von 5,15 % das schnellste regionale Wachstum verzeichnen, dank Saudi-Arabiens NEOM-Megaprojekt und der Barakah-Anlage der Vereinigten Arabischen Emirate, die abfallarme Dekontaminationswerkzeuge an trockenen Standorten benötigen. Afrika und Südamerika hinken aufgrund von Kapitalbeschränkungen hinterher, obwohl Brasiliens Offshore-Bohrinseln und Südafrikas Bergbausanierungslinien Nischen für tragbare Lasernachfrage schaffen.

Regulatorisches Umfeld

Laserreinigungssysteme unterliegen Kontrollen chemischer Emissionen, die den Ersatz von Lösungsmitteln vorantreiben, sowie Lasersicherheitsvorschriften, die den Betrieb der Klasse 4, das Gehäusedesign, Verriegelungen und Mitarbeiterschulungen abdecken. In Europa verstärken VOC-Kontrollen wie die EU-VOC-Richtlinie (Richtlinie 2004/42/EG) die Abkehr von Lösungsmittelbädern hin zu trockener, rückstandsfreier Oberflächenvorbereitung in der Automobil- und Industriewartung, im Einklang mit dem Trend zu faserbasierten Reinigungsplattformen.

In Bezug auf Sicherheit und technische Konformität prägt der Ansatz der International Electrotechnical Commission (IEC) zur Sicherheit von Laserprodukten gemäß der IEC-60825-Familie, zusammen mit den Leitlinien der US-Arbeitsschutzbehörde (OSHA) zu Lasergefahren, die betriebliche Compliance, etwa Beschilderung, PSA, Rauchgasabsaugung, Zugangskontrolle und dokumentierte Verfahren. China verankert die Praxis zudem mit GB/T 41735-2022 als nationale technische Spezifikation für die Prozessvorbereitung und Qualitätskontrolle der Laseroberflächenreinigung. Die Normung wird rund um den Prozess selbst verschärft, wobei ISO/DIS 8504-6 zur Vorbereitung von Stahlsubstraten mittels Laserreinigung den Registrierungsprozess für den endgültigen Entwurf der Internationalen Norm (Final Draft International Standard) mit Stand Mai 2026 durchläuft, was eine einheitlichere Akzeptanz in industriellen Lieferketten unterstützen dürfte.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. TRUMPF, IPG Photonics und Coherent kombinieren vertikale Kontrolle über Dioden, Fasern und Strahlführungsoptiken. Ihre globalen Serviceflotten sprechen Automobil- und Luft- und Raumfahrtunternehmen an, die an strenge Sicherheitsvorschriften gebunden sind. Clean-Lasersysteme, P-Laser, Laserax und Laser Photonics differenzieren sich mit schlüsselfertigen Zellen und Handgeräten, die auf Nischenaufgaben wie Formreinigung oder Brückendecks zugeschnitten sind. Chinesische Anbieter wie Han's Laser und HGLaser bieten Preise, die 30 % unter europäischen Marken liegen, und gewinnen kleine und mittelgroße Aufträge.

Der technologische Fokus ist gespalten. Etablierte Anbieter lenken Kapital sowohl in Kostensenkungsprojekte für Hochvolumen-Faserköpfe als auch in Forschung und Entwicklung für Ultrakurzpulssysteme für Wafer-Fabs. Patentanmeldungen in den Jahren 2024–2025 drehen sich um adaptives Scannen, das Plasmaemissionen in Echtzeit erfasst und die Pulsenergie bei korrodiertem Stahl neu abstimmt. Partnerschaften prägen das Feld ebenfalls: Coherent kaufte EKSMA Optics, um die Ultrakurzpulsfähigkeit auszubauen, Laserax kooperierte mit KUKA für Plug-and-Play-Cobot-Zellen, und Clean-Lasersysteme arbeitet mit dem Fraunhofer ILT an Verbundwerkzeugmaschinen zusammen.

Weißraum-Chancen bestehen weiterhin bei Offshore-Windtürmen und der Lebensmittelverarbeitungssanierung, wo noch kein Anbieter Einheiten anbietet, die sowohl Mobilitätsgrenzen als auch FDA-Oberflächengütevorschriften erfüllen. Anbieter, die batteriebetriebene 500-W-Köpfe mit hygienischen Optiken bündeln können, werden diese zukünftigen Märkte erschließen.

Marktführer im Bereich Laserreinigung

Jinan Xintian Technology Co., Ltd (XT Laser)

TRUMPF Group

Laser Photonics Corporation

Laserax Inc.

Adapt Laser Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Mikroelektronik und fortschrittliches Packaging bleiben ein direkter Anwendungsbereich für hochpräzise, kontaminationskontrollierte Laserreinigungsplattformen, die sich an Reinraum-Workflows orientieren und die Exposition gegenüber Nasschemie reduzieren. Im März 2026 stellte Bold Laser Automation das LPCl1820UV vor, ein Präzisionslaserreinigungssystem der Klasse 1 UV (349 nm), das für Mikroelektronik, fortschrittliches Packaging und PCB-Reinigung positioniert ist und die Produktentwicklung im Bereich thermisch schonender Reinigung widerspiegelt, bei der wärmebeeinflusste Zonen und Rückstände die Prozessfenster einschränken. Im selben Monat nahm SisuSemi ein AtomSeal-Ultrahochvakuum-Laserwaferreinigungssystem mit Atomic-Level Purification für die Fertigung von CMOS, Photonik und MEMS bei 3 nm und darunter in Betrieb, was auf eine steigende Nachfrage nach vakuumkompatiblen, hochselektiven Reinigungsschritten hinweist, da die Knotengrößen schrumpfen und der zulässige Materialverlust enger wird.

Eine weitere Chance liegt in der hybriden Prozessintegration, bei der die Laserreinigung mit Messtechnik, Robotik oder ergänzenden Trockenverfahren kombiniert wird, um Taktzeiten und Verbrauchsmaterialien in der Mischfertigung zu reduzieren. Belege aus der Forschungstätigkeit von 2026 umfassen integrierte Ansätze wie das auf der APEC 2026 vorgestellte laserunterstützte Mikrowellenplasma-Trockenätzen, sowie nachgewiesene Femtosekundenlaser-Workflows für die Fehleranalyse fortschrittlicher Packages (Dekapsulierung, Delayering und Querschnittsanalyse). Für Ausrüstungsanbieter erweitern diese Anwendungsfälle den adressierbaren Systemumfang über eigenständige Reinigung hinaus zu werkzeugintegrierten Modulen (Gehäuse der Klasse 1, UHV-Kompatibilität und Rezeptursteuerung), die sich enger an die Beschaffungsmuster für Halbleiter- und Elektronikkapitalausrüstung anlehnen.

Aktuelle Branchenentwicklungen

- Juni 2026: Laser Photonics Corporation lieferte seine erste robotergestützte Laserreinigungszelle an Vander-Bend Manufacturing, mit Fokus auf die Produktion für die Lieferkette der Rechenzentrumsinfrastruktur. Die Lieferung deutet auf eine wachsende Nachfrage nach automatisierten, integrierten Reinigungszellen in Hochdurchsatz-Fertigungsumgebungen hin, in denen Reproduzierbarkeit und Inline-Verarbeitung entscheidend sind.

- Mai 2026: Die TRUMPF Group stellte ihre X-Blast-2.0-Schneiddüse und den zugehörigen Prozessansatz für warmumgeformte Karosseriestrukturbauteile in der Automobilindustrie vor, wodurch die Schneidkosten durch die Verwendung von Druckluft statt Stickstoff gesenkt werden. Die Änderung unterstützt eine breitere Verschiebung hin zur Prozessoptimierung rund um laserbasierte Fertigungsinseln, was wiederum mit der angrenzenden Einführung robotergestützter Laserreinigung für Schweißnahtvorbereitung und Oberflächenkonditionierung im Einklang steht.

- März 2026: Laserax brachte die UV-Laserarbeitsstation PrecisionFLEX für die Medizinprodukteherstellung auf den Markt, die Mikrobearbeitung und selektive Reinigungsvorgänge mit engerer thermischer Kontrolle ermöglicht. Die neue UV-fähige Werkzeugtechnik erweitert die Möglichkeiten für empfindliche Substrate und verstärkt die Nachfrage nach Präzisionsreinigung dort, wo herkömmliches Schleifen oder Chemikalien Ausbeute- und Qualitätsrisiken erzeugen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Laserreinigung als der Umsatz erfasst, der mit Ausrüstung und integrierten Systemen erzielt wird, die Laserenergie einsetzen, um Rost, Oxide, Beschichtungen, Rückstände oder Verunreinigungen von einer Oberfläche zu entfernen, sowohl bei industriellen als auch bei Restaurierungsanwendungen.

Umfangsausschlüsse: Die Marktgrößenermittlung berücksichtigt keine nicht-laserbasierten Oberflächenvorbereitungswerkzeuge und vermeidet zudem Doppelzählungen von Drittanbieter-Reinigungsdienstleistungen, bei denen Eigentum an der Ausrüstung und Abrechnung der Dienstleistung außerhalb des Ausrüstungsmarkts liegen.

Übersicht der Segmentierung

- Nach Lasertyp

- Faserlaser

- Festkörperlaser (Nd:YAG/Yb:YAG)

- CO₂-Laser

- Ultrakurzpulslaser (Pikosekunde/Femtosekunde)

- Nach Leistungsbereich

- Hochleistung (mehr als 1 kW)

- Mittelleistung (100 W–1 kW)

- Niedrigleistung (weniger als 100 W)

- Nach Tragbarkeit

- Handgehaltene/tragbare Systeme

- Tisch-/stationäre Systeme

- Roboter-/automatisierte integrierte Zellen

- Nach Pulsdauer

- Dauerstrich

- Nanosekunden-Pulsbetrieb

- Ultrakurzpuls (Ps/Fs)

- Nach Anwendung

- Lack- und Beschichtungsentfernung

- Rost- und Oxidentfernung

- Oberflächenvorbehandlung und Schweißvorbereitung

- Formreinigung und Werkzeugwartung

- Restaurierung von Kulturerbe und Kunstwerken

- Mikroelektronik und Präzisionsreinigung

- Nukleare Dekontamination

- Nach Endverbraucherbranche

- Automobil und Transport

- Luft- und Raumfahrt sowie Verteidigung

- Schiffbau und Marine

- Infrastruktur und Bauwesen

- Energie und Strom

- Öl und Gas

- Kernenergie

- Erneuerbare Energien

- Elektronik und Halbleiter

- Kulturerbeinstitutionen

- Fertigung und Industriemaschinen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Wir beginnen mit dem Aufbau einer soliden Faktenbasis zu industrieller Aktivität, Fertigungsinvestitionen und Handelsströmen, die typischerweise die Nachfrage nach Oberflächenvorbereitungsausrüstung beeinflussen. Öffentliche und offizielle Quellen wie Handelsdaten des US Census Bureau, UN Comtrade, Eurostat-Industrieproduktionsreihen und IEA-Energieindikatoren helfen uns, regionale Nachfragedynamik und Währungseffekte zu überprüfen.

Um die Marktgrenzen zu schärfen, prüfen wir zudem technische Adoptionssignale aus Quellen wie NIST-Veröffentlichungen, Patentdatenbanken und begutachteten Fachzeitschriften, die Laser-Material-Wechselwirkungen und Oberflächenbehandlungsmethoden abdecken. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presse werden dann genutzt, um Produktpositionierung und typische Preisspannen abzubilden, unterstützt durch kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen sowie Nachrichten- und Finanzdaten und, falls erforderlich, Patentrecherchen. Diese Liste der Schreibtischrecherche ist nicht erschöpfend, und viele weitere Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Anschließend validieren wir Annahmen durch Interviews und strukturierte Umfragen mit Ausrüstungsherstellern, Systemintegratoren, Distributoren und Endnutzern, die Reinigung in Produktions- oder Wartungsumgebungen durchführen. Eingaben werden aus APAC, EMEA und Amerika gesammelt, damit regionales Installationstempo, Beschaffungszyklen und Preisrealisierung verglichen werden können, bevor wir das Modell festlegen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | APAC: 48% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 33% | EMEA: 34% |

| Kleinere Akteure: 16% | Manager: 55% | Amerika: 18% |

Marktdimensionierung und Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem industrielle Produktion und Wartungsaktivitäten in einen adressierbaren Nachfragepool für laserbasierte Oberflächenreinigung übersetzt und dann anhand von in Interviews beobachteten Durchdringungs- und Ersatzmustern gefiltert werden. In der Praxis werden Inputs wie die Richtung des Fertigungs-PMI, Investitionsabsichten in fertigungsintensiven Branchen, Erneuerungszyklen der installierten Basis sowie typische Leistungs- und Durchsatzanforderungen genutzt, um die Nachfragelogik realistisch zu halten.

Nachdem der regionale Nachfragepool gebildet wurde, wird die Preisrealisierung über eine einfache ASP-Leiter abgebildet, die Mixverschiebungen zwischen Handgeräten, automatisierten Arbeitszellen und Hochleistungssystemen widerspiegelt, gefolgt von Inflations- und Währungsumrechnung mit konsistentem Zeitpunkt. Die Ergebnisse werden dann mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenbasierter ASP-Werte multipliziert mit geschätzten Stückzahlen nach Region und Kanalprüfungen zu größeren Projektaktivitäten, und Lücken werden durch konservative Durchdringungsbänder geschlossen, wenn die Sichtbarkeit der Lieferungen schwach ist. Die Prognose erfolgt hauptsächlich mittels Szenarioanalyse, bei der Adoptionsgeschwindigkeit, ASP-Drift und Fertigungszyklusstärke variiert und anschließend mit dem in der Feldforschung gesammelten Expertenkonsens abgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Wir führen mehrere Prüfungen vor der endgültigen Freigabe durch, damit die Gesamtwerte mit realen Marktsignalen übereinstimmen. Ausreißer werden gegen unabhängige Indikatoren wie Trends der Industrieproduktion, Import-Export-Bewegungen relevanter Ausrüstungsklassen und die implizierten Stückzahlen, die der Endwert erfordern würde, geprüft.

Eine zweite Analystenüberprüfung wird durchgeführt, um Annahmen zu Durchdringung, ASP-Entwicklung und regionalen Wachstumsaufteilungen zu hinterfragen, und Befragte werden erneut kontaktiert, wenn eine Abweichung nicht durch einen erkennbaren Nachfragetreiber erklärt werden kann. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Ereignisse die Nachfrage oder Preisgestaltung wesentlich verändern, und es wird ein abschließender Durchlauf vor der Auslieferung durchgeführt, damit der Kunde die aktuellste Sicht erhält.

Vergleich der Marktgröße für Laserreinigung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Laserreinigung können weit voneinander abweichen, auch wenn das Thema identisch erscheint, da das Jahr, der Zeitpunkt der Währungsumrechnung und der für Ausrüstungsverkäufe gewählte Preisverlauf stärker variieren, als die meisten Leser erwarten. Unterschiede zeigen sich auch, wenn Studien Ausrüstungsumsätze mit Dienstleistungsumsätzen vermischen oder wenn sie eine aggressive Adoptionskurve verwenden, ohne diese gegen aktuelle Auftragsaktivitäten zu überprüfen.

Eine durch Aktualisierung bedingte Lücke ist hier üblich, da sich durchschnittliche Verkaufspreise für Handgeräte im Vergleich zu automatisierten Arbeitszellen nicht gleich entwickeln und der Zeitpunkt der Währungsumrechnung eine globale Gesamtsumme im selben Jahr nach oben oder unten verschieben kann. Durch die Neuvalidierung der ASP-Leiter und der regionalen Wachstumsaufteilungen in jedem Aktualisierungszyklus und die Anwendung eines konsistenten Zeitpunkts für Wechselkurse vermeidet Mordor Intelligence eine Überhöhung der Gesamtsummen während kurzfristiger Preisspitzen, die nicht durch Stückzahlbewegungssignale bestätigt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,01 Mrd. USD (2026) | |

| Unabhängiges Forschungsinstitut A | 0,66 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint die Preisgestaltung über die Produktmischungen hinweg statischer zu halten, was die Wertverschiebung hin zu automatisierten Arbeitszellen bei zunehmender Adoption unterschätzen kann. |

| Branchenverlag B | 0,73 Mrd. USD (2025) | Erweitert den Betrachtungshorizont weiter und wendet eine höhere langfristige Wachstumsrate an, aber die Methodikzusammenfassung zeigt nicht klar, wie der Zeitpunkt der Wechselkurse und die kurzfristige ASP-Normalisierung jahresweise validiert werden. |

Insgesamt lässt sich die Spanne hauptsächlich durch unterschiedliche Basisjahre und die Art und Weise erklären, wie jeder Verlag die ASP-Entwicklung über Systemtypen hinweg behandelt, sowie durch den Zeitpunkt der Währungsumrechnung. Unser Ansatz hält die Schätzung nachvollziehbar an klaren Nachfrageindikatoren und einer wiederholbaren Preislogik fest, die dann vor der Veröffentlichung der endgültigen Zahl mit Feedback aus den Vertriebskanälen einem Stresstest unterzogen wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Laserreinigung derzeit?

Die Marktgröße im Bereich Laserreinigung beträgt im Jahr 2026 1,01 Milliarden USD und wird bis 2031 voraussichtlich 1,22 Milliarden USD erreichen.

Welcher Lasertyp hat den größten Marktanteil?

Faserlaser machten 2025 46,18 % des Umsatzes aus, aufgrund hoher Effizienz und geringerer Wartungskosten.

Welche Anwendung wächst am schnellsten?

Mikroelektronik und Präzisionsreinigung schreitet mit einer CAGR von 4,29 % bis 2031 voran, da Halbleiterfabriken Sub-Nanometer-Reinheit fordern.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 5,15 % wachsen, gestützt durch Megaprojekte und Kernwartungsbedarf.

Was ist das größte Hemmnis für die Akzeptanz?

Hohe Anfangsinvestitionen für Systeme ab 1 kW bleiben die größte Barriere in Entwicklungsländern.

Wie wettbewerbsintensiv ist die Anbieterschaft?

Der Markt ist moderat konzentriert, wobei die fünf größten Anbieter knapp über 60 % des Umsatzes kontrollieren.

Seite zuletzt aktualisiert am: