Marktgröße und Marktanteil für UV-Desinfektionsgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

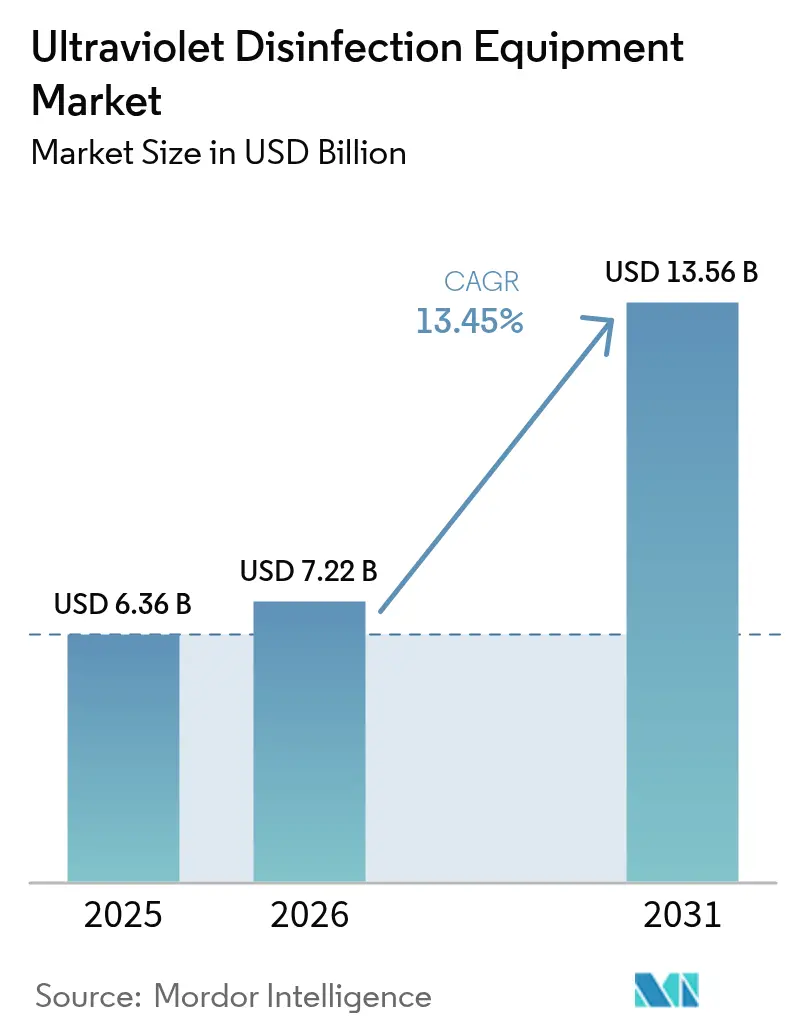

| Marktgröße (2026) | 7.22 Milliarden US-Dollar |

| Marktgröße (2031) | 13.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für UV-Desinfektionsgeräte von Mordor Intelligence

Die Marktgröße für UV-Desinfektionsgeräte wird voraussichtlich von 6,36 Milliarden USD im Jahr 2025 auf 7,22 Milliarden USD im Jahr 2026 anwachsen und bis 2031 mit einer CAGR von 13,45 % über den Zeitraum 2026–2031 einen Wert von 13,56 Milliarden USD erreichen. Verstärkte globale Bedenken hinsichtlich chemiefreier Desinfektion, strengere PFAS- und DBP-Normen sowie rapide sinkende UV-C-LED-Kosten stützen die langfristige Nachfrage. Die Forschung im Bereich Fern-UVC erweitert den adressierbaren Markt dieser Technologie, während die vertikale Integration entlang der Halbleiter-Lieferkette sich als entscheidender Wettbewerbsvorteil herausschält. Gleichzeitig gewinnen dienstleistungsbasierte Erlösmodelle an Bedeutung, da Versorgungsunternehmen und Krankenhäuser vorhersehbaren Lebenszykluskosten den Vorzug geben. Diese gleichzeitigen Veränderungen deuten auf einen strukturell größeren adressierbaren Markt für UV-Desinfektionsgeräte in kommunalen Versorgungsunternehmen, Gesundheitseinrichtungen und gewerblichen Immobilien hin.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen auf UV-Lampen im Jahr 2025 57,35 % des Marktanteils für UV-Desinfektionsgeräte; UV-C-LED-Systeme verzeichnen mit einer CAGR von 17,65 % bis 2031 das stärkste Wachstum.

- Nach Leistungsklasse führten Mittelleistungsgeräte (10–999 kW) mit einem Umsatzanteil von 48,20 % im Jahr 2025, während Niedrigleistungsgeräte (unter 10 kW) mit einer CAGR von 12,35 % bis 2031 expandieren.

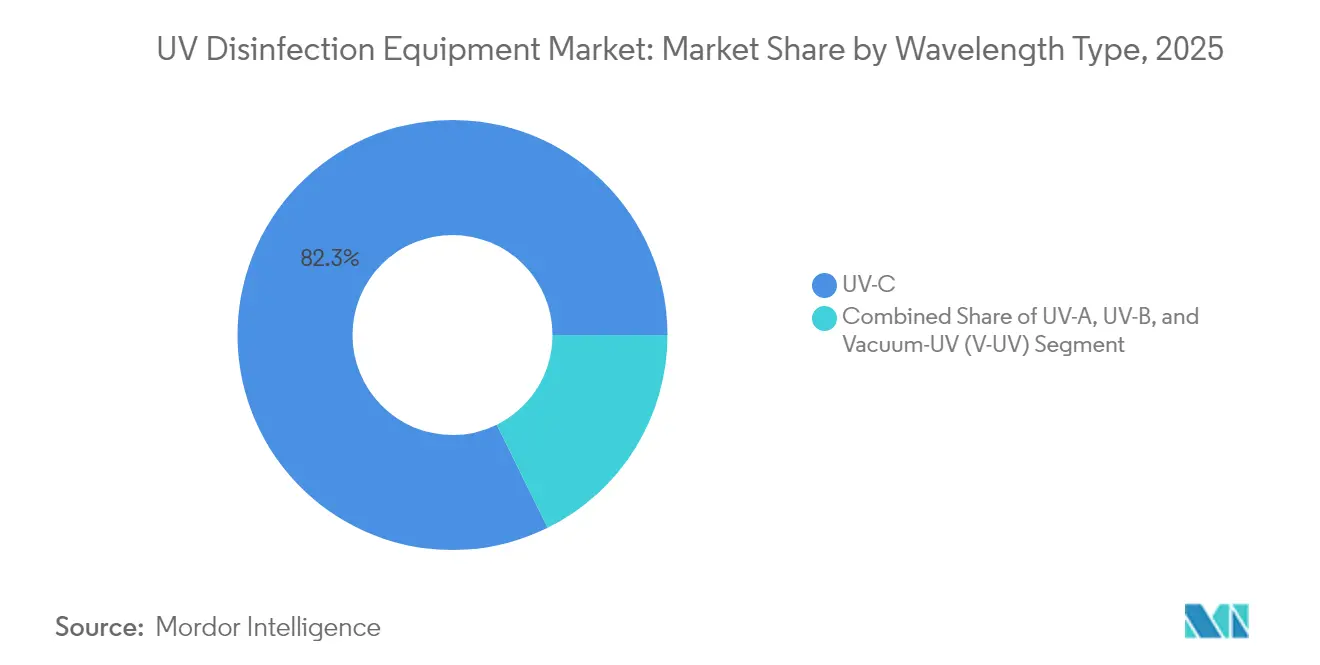

- Nach Wellenlänge hielt UV-C im Jahr 2025 einen Anteil von 82,30 % an der Marktgröße für UV-Desinfektionsgeräte; Vakuum-UV-Lösungen werden voraussichtlich bis 2031 mit 18,55 % pro Jahr wachsen.

- Nach Mobilität entfielen auf Festinstallationen 65,10 % des Umsatzes im Jahr 2025, während tragbare Türme die höchste CAGR von 15,05 % bis 2031 aufweisen.

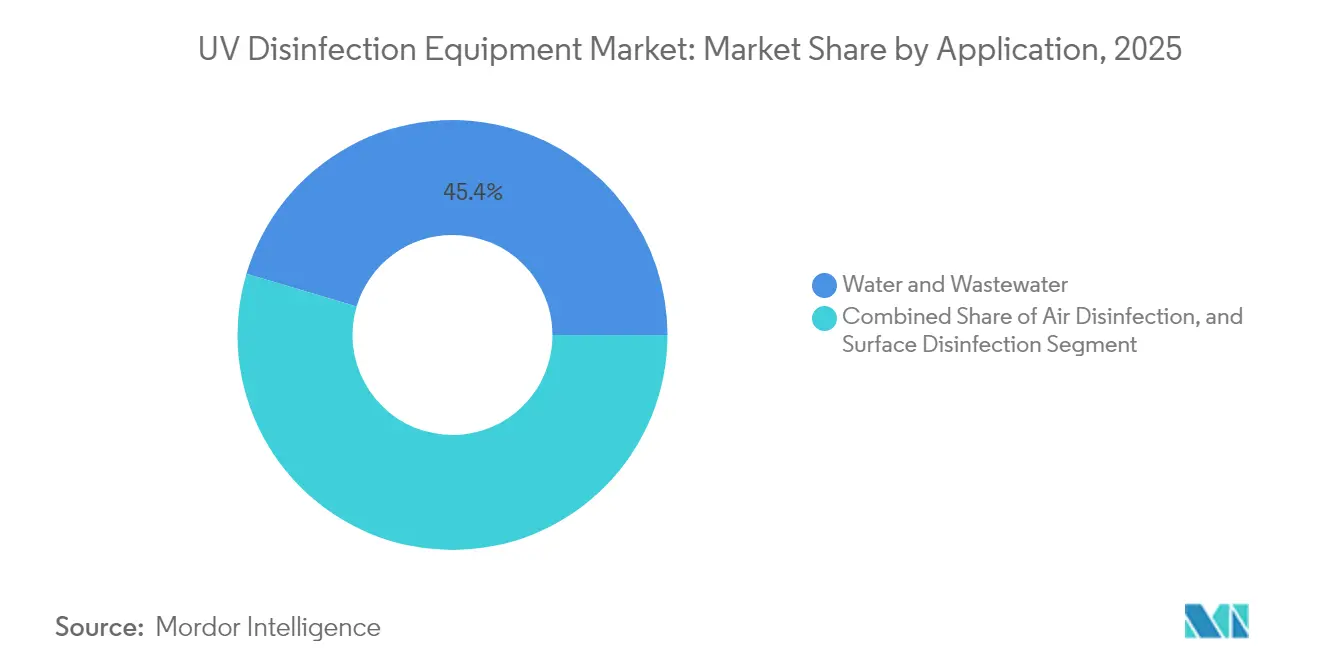

- Nach Anwendung entfielen auf Wasser- und Abwasserlösungen 45,40 % des Marktes für UV-Desinfektionsgeräte im Jahr 2025; Luftdesinfektionssysteme sind auf eine CAGR von 13,7 % ausgerichtet.

- Nach Endnutzer erwirtschafteten kommunale Versorgungsunternehmen 37,40 % des Umsatzes im Jahr 2025; Gesundheitseinrichtungen sind mit einer CAGR von 12,05 % über den Zeitraum 2026–2031 die am schnellsten wachsende Gruppe.

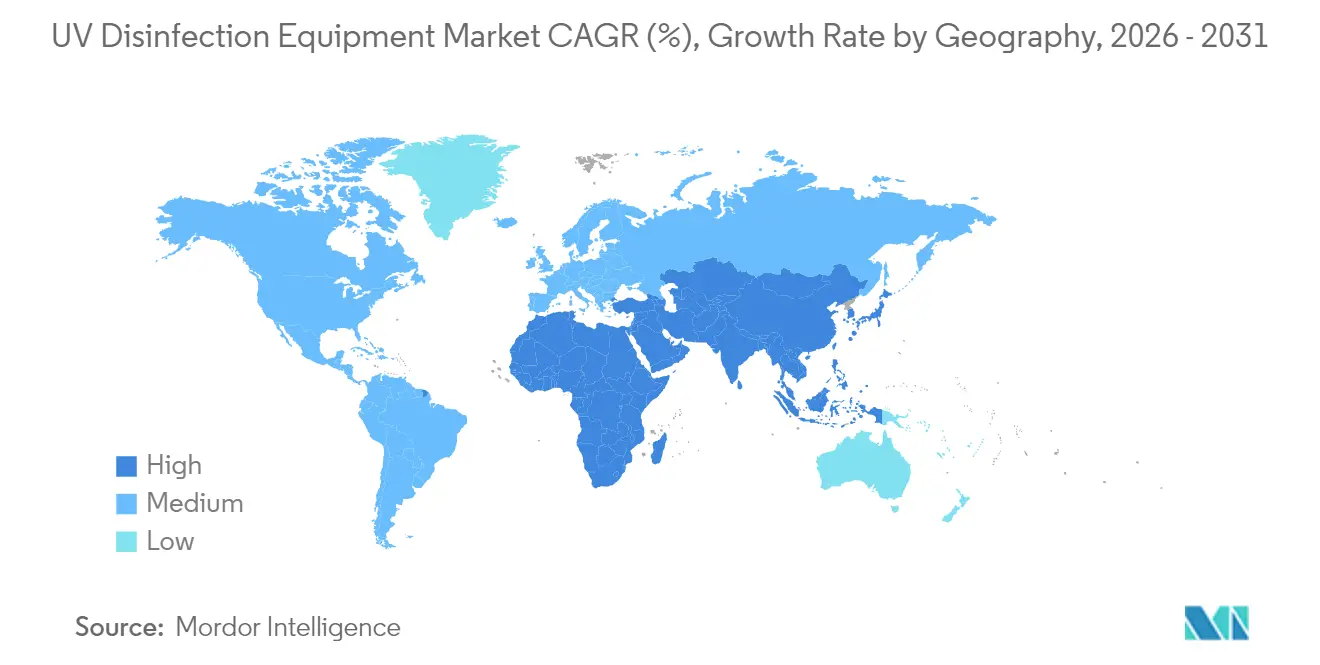

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 33,60 % am Markt für UV-Desinfektionsgeräte, der im Prognosezeitraum mit einer CAGR von 10,95 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für UV-Desinfektionsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| PFAS- und DBP-Vorschriften in der kommunalen Wasserversorgung | +4.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| UV-C-LED-Nachrüstungen in gewerblichen HVAC-Anlagen | +3.4% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Null-Chemikalien-Vorgaben in der Lebensmittel- und Getränkeindustrie | +2.7% | Global | Mittelfristig (2–4 Jahre) |

| Wasserwiederverwendungsprojekte in den GCC-Volkswirtschaften | +2.1% | Naher Osten | Langfristig (≥ 4 Jahre) |

| Ausgaben für Infektionskontrolle in Westeuropa | +1.4% | Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere PFAS- und DBP-Vorschriften beschleunigen die UV-Einführung in der kommunalen Trinkwasserversorgung

Neue PFAS-Grenzwerte, die von der US-amerikanischen Umweltschutzbehörde (Environmental Protection Agency) festgelegt wurden, sowie parallele europäische Maßnahmen zwingen Versorgungsunternehmen dazu, fortschrittliche Oxidationsprozesse zu suchen, die keine chemischen Rückstände erhöhen. UV-basierte AOP-Systeme erzielen eine PFAS-Entfernung von bis zu 99 % und reduzieren gleichzeitig den Chlorbedarf, wodurch die Trihalogenmethан-Bildung in der Sweeney-Wasseraufbereitungsanlage um 37 % gesenkt wird. Diese doppelten Compliance-Vorteile fördern zusammen mit sinkenden LED-Preisen die Beschaffungspipelines.

Rasche Verbreitung von UV-C-LED-Nachrüstmodulen in gewerblichen HVAC-Anlagen

Bedarfsgesteuerte Lüftungsstrategien kombinieren nun sofort einsatzfähige UV-C-LEDs mit intelligenten Gebäudesystemen. Effizienzgewinne an Wärmetauschern von 10–20 %, dokumentierte Amortisationszeiten unter 24 Monaten und eine Reduktion luftgetragener Krankheitserreger um 90 % treiben die Einführung in den Vereinigten Staaten und Japan voran.[1]Hydronics Hub, „Überwachung der UV-C-Desinfektion für HVAC-Effizienz/Energieeinsparungen”, hydronicshub.comGebäudeeigentümer schätzen die niedrigen Lebenszykluskosten und die einfachere Wartung gegenüber Quecksilberlampen.

Steigende Null-Chemikalien-Vorgaben der Lebensmittel- und Getränkeproduzenten

Globale Lebensmittelproduzenten, die vor 2028 einen rückstandsfreien Betrieb anstreben, setzen UV-C für die Oberflächen-, Luft- und Prozesswasserbehandlung ein. Drei-Log-Reduktionen von Krankheitserregern und eine Verlängerung der Haltbarkeit um zwei Tage wurden in Fertiggericht-Linien ohne Feuchtigkeit oder Chemikalien verzeichnet, die mikrobielles Wiederaufleben begünstigen.[2]Patras A. et al., „UV-C-Inaktivierung von Mikroorganismen in Tropfen auf lebensmittelberührenden Oberflächen”, Frontiers in Food Science and Technology, frontiersin.orgDieser Treiber schafft direkten Gerätebedarf und wiederkehrende Servicemöglichkeiten.

Ausgabenanstieg für Infektionskontrolle in westeuropäischen Krankenhäusern

Westeuropäische Krankenhäuser stehen unter dem Druck von Antibiotikaresistenzen und Personalengpässen. UV-C-Raumgeräte reduzieren nosokomiale Infektionen um bis zu 30 % und senken den Reinigungsaufwand, was jährliche Einsparungen von rund 605 EUR pro Bett generiert. Beschaffungsrahmen umfassen UV nun standardmäßig für Isolierstationen, was stetige Geräteersatzzyklen antreibt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe USD/mW-Kosten von Tief-UV-LEDs im Vergleich zu Niederdruck-Quecksilberlampen | -2.7% | Global | Mittelfristig (2–4 Jahre) |

| Abschattungs- und Trübungsherausforderungen in industriellem Abwasser | -2.1% | Global, mit stärkerem Einfluss im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Minamata-bedingten Ausstiegs aus dem Bestand an Legacy-Hg-Lampen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Zertifizierungsstandards in der ASEAN | -1.2% | Asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe USD/mW-Kosten von Tief-UV-LEDs im Vergleich zu Niederdruck-Quecksilberlampen

Die durchschnittliche Wandsteckdoseneffizienz von Tief-UV-LEDs liegt hinter Quecksilberquellen zurück, was die Kapitalaufwendungen für Hochdurchsatz-Installationen in die Höhe treibt. Das Gefälle übersteigt in einigen kommunalen Projekten 300 %, was groß angelegte LED-Einführungen verzögert. Jährliche Effizienzgewinne von nahezu 20 % und zunehmende Quecksilberbeschränkungen verringern den Abstand, doch wirtschaftliche Gleichwertigkeit ist vor 2027 unwahrscheinlich, was den Markt für UV-Desinfektionsgeräte in kostensensiblen Segmenten einschränkt.

Abschattungs- und Trübungsherausforderungen in industriellem Abwasser

Hohe Schwebstoff- und Farbwerte schützen Mikroben häufig vor UV-Bestrahlung und reduzieren die logarithmischen Inaktivierungsraten in industriellen Strömen gegenüber kommunalem Wasser um 30–50 %.[4]Sun W. et al., „Anwendung der Ultraviolett-Technologie in der städtischen Wasserversorgung und Abwasserbehandlung in China”, Water Research X, doi.orgUmfangreiche Vorbehandlungen oder überdimensionierte Reaktoren erhöhen die Kosten und begrenzen die Einführung in der Textil- und Petrochemiebranche, wo die Bedingungen stark schwanken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: UV-C-LEDs verdrängen die traditionelle Lampendominanz

Die Marktgröße für UV-Desinfektionsgeräte nach Komponente belief sich im Jahr 2025 auf 4,19 Milliarden USD, wobei UV-Lampen 57,35 % des Umsatzes auf sich vereinten. Festkörper-UV-C-LED-Systeme wachsen jedoch mit 17,65 % und untergraben die Lampendominanz, indem sie Quecksilber eliminieren, die Aufwärmzeit verkürzen und sich nahtlos in IoT-fähige Steuerungen integrieren. Der Marktanteil von LED-Einheiten im Markt für UV-Desinfektionsgeräte ist auf Kurs, bis 2031 25 % zu überschreiten, da sich die Kostenkurven verbessern. Hilfssensoren gewinnen an Bedeutung und liefern eine Echtzeit-Bestrahlungsstärkenverifizierung, die strengeren Prüfpfaden gerecht wird. Reaktorkammern nutzen nun optimierte Hydraulik und fortschrittliche Quarzbeschichtungen zur Verringerung von Abschattung, während intelligente Vorschaltgeräte eine vorausschauende Wartung ermöglichen, die die Lebenszykluskosten um 25 % senkt.

Ergänzend zu diesen Veränderungen bündeln vertikal integrierte Lieferanten LED-Einheiten, Treiber und Überwachungssoftware in Einzel-OEM-Paketen, was die Beschaffung für kleinere Versorgungsunternehmen erleichtert. Auch die Kapitalallokationen verlagern sich von Vorab-Gerätekäufen zu mehrjährigen Servicevereinbarungen, die Hardwareaktualisierung, Sensorkalibrierung und Analysen unter einer Gebühr bündeln. Dies begünstigt Hersteller mit Außendienstnetzwerken und Cloud-Supportplattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Leistungsklasse: Niedrigleistungssysteme gewinnen an Dynamik

Mittelleistungsanlagen (10–999 kW) machten den Großteil der Installationen im Jahr 2024 aus, doch Niedrigleistungssysteme unter 10 kW expandieren rasch in Wohnbereichen, Zahnarztpraxen und Point-of-Use-Geräten. Sofort einsatzfähige LEDs eignen sich für intermittierende Betriebszyklen und senken den Energieverbrauch sowie Desinfektionseinsätze auf Raumbasis. Hochleistungsreaktoren über 1 MW bleiben für Großanlagen unverzichtbar, sehen sich jedoch in gesättigten OECD-Märkten mit begrenzten Neubauprojekten konfrontiert. In Schwellenländern stützt das Stadtwachstum weiterhin eine stetige Mittelleistungsnachfrage, obwohl dezentrale Aufbereitungspiloten beginnen, schrittweises Kapital in Richtung vernetzter Niedrigleistungsknoten umzuleiten.

Technologische Fahrpläne zeigen, dass LED-Chips der nächsten Generation eine optische Leistung von 180 mW bei reduzierten Kosten erreichen können, was Herstellern ermöglicht, kleinere Anordnungen in flexible Kartuschenformate umzukonfigurieren. Solche Kartuschen vereinfachen den Feldaustausch und minimieren Ausfallzeiten – ein attraktives Angebot für Hotelketten und kleine Krankenhäuser. Infolgedessen wird erwartet, dass Servicemodelle, die pro Betriebsstunde statt pro Einheit abrechnen, die Durchdringung von Niedrigleistungsgeräten im Zeitraum 2026–2031 beschleunigen werden.

Nach Wellenlängentyp: Vakuum-UV als aufkommende Disruptionstechnologie

UV-C-Wellenlängen bilden derzeit die Grundlage für 82,30 % des Umsatzes aufgrund jahrzehntelanger empirischer Leistungsdaten und etablierter validierter logarithmischer Inaktivierungstabellen. Vakuum-UV-Systeme, die unterhalb von 200 nm emittieren, zeigen jedoch eine überlegene Oxidation von schwer abbaubaren organischen Verbindungen und verzeichnen mit 18,55 % die höchste CAGR. Akademische Studien belegen den verstärkten Abbau von Mikroschadstoffen, was Versorgungsunternehmen in Japan und Deutschland dazu ermutigt, kombinierte UV-C- und V-UV-Reaktoren für eine integrierte Erreger- und Chemikalienkontrolle zu erproben. Fern-UVC-Geräte (200–230 nm) eröffnen eine weitere Entwicklungslinie, indem sie Viren in bewohnten Räumen inaktivieren, ohne menschliches Gewebe zu schädigen; kontrollierte Studien verzeichnen eine Reduktion luftgetragener Krankheitserreger um 98,4 %.

Hersteller redesignen Reaktorgeometrien, um Mehrfachdurchlauf-Exposition zu nutzen und die Ozonproduktion zu minimieren. Gleichzeitig bedienen Nischen-UV-A- und UV-B-Produkte weiterhin Photokatalyse- und Härtungslinien, bei denen Desinfektion sekundär ist. Dieses diversifizierte Wellenlängen-Toolkit stärkt den Markt für UV-Desinfektionsgeräte und ermöglicht es Lieferanten, spezifische Schadstoffe und regulatorische Anforderungen auf einer modularen Plattform abzudecken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Mobilität: Tragbare Systeme erfüllen Flexibilitätsanforderungen

Festinstallierte Reaktoren, die in Rohre, Becken und Lüftungsanlagen integriert sind, machten 65,10 % des Umsatzes im Jahr 2025 aus und spiegeln den eingebetteten Bestand in kommunalen und industriellen Anlagen wider. Tragbare Türme, Roboter und Rollwagensysteme verzeichnen jedoch mit 15,05 % die höchste CAGR, da Krankenhäuser, Fluggesellschaften und Veranstaltungsorte sie für punktuelle Behandlungen einsetzen. Sofortrückmeldesensoren zeigen Anwendern die Dosisgabe an, schaffen Vertrauen und unterstützen die Compliance-Dokumentation. Die Marktgröße für mobile UV-Desinfektionsgeräte erreichte 2025 1,28 Milliarden USD und dürfte sich bis 2031 verdoppeln.

Einbaugebläsekasten-Nachrüstungen bieten einen hybriden Weg, indem UV-Anordnungen in bestehende HVAC-Plenumkammern eingebaut werden, ohne größere Umbaumaßnahmen. Einzelhandelsketten haben begonnen, Nachrüstungen in Mietverträge aufzunehmen, um die Innenraumluftqualität in ihren Portfolios zu standardisieren. Robotikforscher untersuchen autonome Navigation und Echtzeit-Kartierung, um die UV-Abdeckung auf unübersichtliche Räume auszudehnen, was mit Personalengpasstrends und Infektionskontrollvorschriften übereinstimmt.

Nach Anwendung: Luftdesinfektion erlebt rasantes Wachstum

Die Wasser- und Abwasserbehandlung blieb die Kernanwendung und erfasste 45,40 % des Umsatzes im Jahr 2025. Anhaltende regulatorische Verpflichtungen zur Kryptosporidium-Entfernung und PFAS-Compliance machen UV unverzichtbar. Dennoch skalieren Luftdesinfektionsgeräte am schnellsten mit einer CAGR von 13,7 %, angetrieben durch betriebliche Wellness-Programme, Fördermittel für Schulluftqualität und Modernisierungen im öffentlichen Nahverkehr. In Versorgungskanälen eingebettete UV-C-LED-Anordnungen senken die Erregeranzahl ohne Druckverlust zu erhöhen – ein entscheidender Differenzierungsfaktor bei energierestriktiven Nachrüstungen.

Oberflächendesinfektionsgeräte gewinnen in der Elektronikfertigung an Bedeutung, wo chemische Rückstände empfindliche Komponenten beschädigen können. Lebensmittelproduzenten setzen auf Förderband-montierte UV-Tunnel, um die Haltbarkeit zu verlängern und das Rückrufrisiko zu minimieren. Industrielle Prozesswasseranwendungen bleiben in der Pharmaindustrie und Mikroelektronik solide, die ultrareines, biofilmfreies Wasser benötigen. Insgesamt stärken anwendungsübergreifende Synergien Plattformanbieter, die einheitliche Steuerpulte und standardisierte Ersatzteile anbieten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Gesundheitseinrichtungen führen bei der Einführung

Kommunale Versorgungsunternehmen hielten im Jahr 2025 37,40 % der Ausgaben und spiegeln umfangreiche Festanlagen und regulatorische Treiber wider. Krankenhäuser, Kliniken und Langzeitpflegeeinrichtungen verzeichnen mit 12,05 % die höchste CAGR, da Infektionskontrollbudgets steigen. Begutachtete Studien, die eine 30-prozentige Reduktion nosokomialer Infektionen und eine rasche Amortisation belegen, beleben die Beschaffungspipelines. Industrielle Hersteller führen UV ein, um Null-Chemikalien-Ziele zu unterstützen, während gewerbliche Büroinhaber UV in Wellness-Zertifizierungen integrieren, um Mieter anzuziehen. Wohn- und Aquakultur-Nischen profitieren zwar von kompakten LED-Modulen, die Installation und Überwachung vereinfachen, sind jedoch kleiner.

Krankenhäuser integrieren UV sowohl in Raumdesinfektionsroboter als auch in leitungsgebundene Wassersysteme, die Eismaschinen und Endoskopiegeräte versorgen. Versicherungsträger in Europa berücksichtigen den UV-Einsatz nun in Prämienberechnungen und schaffen so einen indirekten finanziellen Anreiz. Gleichzeitig berichten Fischbrütereien von höheren Überlebensraten beim Einsatz von UV zur Kontrolle wassergetragener Krankheitserreger – ein vielversprechendes Erweiterungssegment.

Geografische Analyse

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 mit 33,60 % den höchsten Umsatzanteil unter allen Regionen und wird voraussichtlich bis 2031 mit einer CAGR von 10,95 % wachsen. Chinas 14. Fünfjahresplan betont UV-Investitionen in Tier-2-Kommunen, und Japans Führungsrolle bei Tief-UV-Halbleitern senkt die regionalen LED-Kosten. Indien und Australien, die mit chronischer Wasserknappheit konfrontiert sind, skalieren Trinkwasser-Wiederverwendungsprojekte, bei denen UV als primäre Desinfektionsbarriere fungiert. Südostasiatische Länder, angeführt von Indonesien und Vietnam, weiten ihre Meeresfrüchteexporte aus und treiben so die UV-Nachfrage in der Aquakultur an. Zusammengenommen festigen diese Faktoren eine breite Installationsbasis und fördern lokale Fertigungscluster, wodurch der Markt für UV-Desinfektionsgeräte seinen regionalen Schwung beibehält.

Nordamerika bleibt eine technologisch fortschrittliche Arena mit stetigem Ersatzbedarf. Die PFAS-Regel der US-amerikanischen Umweltschutzbehörde (Environmental Protection Agency) ist ein entscheidender Katalysator, der Versorgungsunternehmen in Richtung UV-AOP-Kombinationen treibt. Krankenhäuser in den Vereinigten Staaten dokumentieren nach UV-Einsatz 30-prozentige Reduktionen nosokomialer Infektionen, was die schrittweise Beschaffung stützt. Büroentwickler integrieren UV-fähige HVAC-Spezifikationen, um WELL- und LEED-Standards zu erfüllen. Kanadas regulatorische Harmonisierung mit den US-amerikanischen PFAS-Grenzwerten wird den grenzüberschreitenden Geräteabsatz weiter ankurbeln. Laufende Infrastrukturförderungen lenken öffentliche Ausgaben auf mittelgroße Kommunen und erhalten Bestellungen für Mittelleistungsreaktoren aufrecht.

Europa weist eine reife Marktdurchdringung auf, innoviert aber weiterhin. Die überarbeitete EU-Trinkwasserrichtlinie führt eine Überwachung neu auftretender Schadstoffe ein und treibt Versorgungsunternehmen zur Einführung mehrschichtiger Aufbereitungssysteme mit UV an. Wasserarme Mittelmeerstaaten investieren in Wiederverwendungsanlagen, während Skandinavien Fern-UVC-Systeme im öffentlichen Nahverkehr erprobt. Westeuropäische Krankenhäuser weisen größere Infektionskontrollbudgets aus, und Deutschlands Industriesektor nutzt UV zur Einhaltung strenger Grüne-Chemie-Vorschriften. Der Nahe Osten und Afrika sind zwar kleinere Märkte, übertreffen jedoch bei den Wachstumsraten aufgrund von GCC-Diversifizierungsprogrammen, die UV in Entsalzungs- und Fernkühlanlagen bündeln.

Wettbewerbsumfeld

Der Markt für UV-Desinfektionsgeräte umfasst diversifizierte Wassertechnologiekonzerne und spezialisierte LED-Innovatoren. Die fünf größten Anbieter halten gemeinsam rund 45 % des weltweiten Umsatzes, was auf eine moderate Konzentration hinweist. Strategische Schwenkbewegungen hin zu dienstleistungsorientierten Modellen sind erkennbar, da Versorgungsunternehmen und Krankenhäuser Leistungsgarantien und Fernüberwachungs-Dashboards einfordern. Xylems Übernahme von Evoqua Water Technologies im Jahr 2024 erweiterte sein UV-Portfolio in kommunalen und industriellen Bereichen und nutzte Cross-Selling-Möglichkeiten. Die registrierte Sentinel-Plattform von De Nora integriert elektronische Vorschaltgeräte, die den Energieverbrauch senken, und das Unternehmen berichtet eine EBITDA-Marge von 18,8 % in seinem Wassersegment.

LED-fokussierte Newcomer wie AquiSense und Silanna UV nutzen steigende Quecksilberbeschränkungen und Halbleiter-Know-how, um Lampeninkumbenten bei den Wartungskosten zu unterbieten. AquiSense sicherte sich eine Series-A-Finanzierungsrunde, um sein Vollspektrum-Produktsortiment auszubauen. Vertikal integrierte LED-Hersteller reduzieren das Risiko in der Chipversorgung und verkürzen Vorlaufzeiten, was OEM-Partnerschaften anzieht. Fern-UVC-Pioniere wie Uviquity umwerben HVAC-Integratoren, um kontinuierliche Luftdesinfektion in Räume mit hoher Personendichte zu bringen.

Innovationsthemen konzentrieren sich nun auf die Verbesserung der Wandsteckdosen-Effizienz, die Integration von KI für die Dosierungssteuerung und die Kombination von UV mit Membran- oder Elektrodialyseeinheiten für die Beseitigung mehrerer Schadstoffe. Partnerschaften zwischen Geräteherstellern und Cloud-Analyse-Start-ups zielen darauf ab, vorausschauende Wartungs- und Regulierungsberichterstattungs-Dashboards bereitzustellen und dadurch annuitätsartige Einnahmen zu sichern. Anbieter, die Hardware mit Datendiensten kombinieren, werden voraussichtlich während des Prognosezeitraums überproportionale Marktanteilsgewinne erzielen.

Marktführer für UV-Desinfektionsgeräte

Xylem Inc.

Trojan Technologies

Halma PLC

Severn Trent Services

Nichia Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: AquiSense Inc. schloss eine Series-A-Finanzierungsrunde ab, um seine Vollspektrum-UV-C-LED-Produktlinie zu erweitern

- Mai 2025: Uviquity trat aus dem Stealth-Modus heraus und erhielt 6,6 Millionen USD Seed-Finanzierung zur Kommerzialisierung von Halbleiter-Fern-UVC-Emittern

- April 2025: De Nora meldete einen Umsatz im Wassersegment für das erste Halbjahr 2024 von 400,3 Millionen EUR und verzeichnete starke UV-Desinfektionssystemverkäufe

- März 2025: Blueprint Biosecurity veröffentlichte Fern-UVC-Erkenntnisse, die eine Reduktion luftgetragener Krankheitserreger um 98,4 % belegen

- Februar 2025: Germitec erhielt die FDA De-Novo-Zulassung für Chronos, ein 90-Sekunden-UV-C-Sondendesinfektionssystem

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Ultraviolett-Desinfektionsgeräte als alle neu hergestellten Systeme, die keimtötendes UV-C- oder Vakuum-UV-Licht (100-254 nm) durch technische Kammern, Kanäle oder tragbare Türme leiten, um Mikroorganismen in Wasser, Luft und auf harten Oberflächen zu inaktivieren. Dazu gehören fertige Reaktoren, UV-Lampen oder LEDs mit Gehäusen, Quarzhülsen, Stromversorgungs-/Steuerungseinheiten und integrierten Sensoren, die zwischen 2024 und 2030 an kommunale Versorgungsunternehmen, Einrichtungen des Gesundheitswesens, gewerbliche Gebäude, Industrieanlagen und Wohnhäuser verkauft werden.

Umfang ausgenommen: Verbrauchsmaterialien wie Ersatzlampen, Dichtungen und Wartungsdienste sind von der Umsatzberechnung ausgeschlossen.

Überblick über die Segmentierung

- Nach Komponente

- UV-Lampen

- Quarzhüllen

- Reaktorkammern

- Vorschaltgeräte und Steuereinheiten

- Hilfssensoren

- Nach Leistungsklasse

- Niedrigleistung (unter 10 kW)

- Mittelleistung (10–999 kW)

- Hochleistung (1 MW und darüber)

- Nach Wellenlängentyp

- UV-A

- UV-B

- UV-C

- Vakuum-UV (V-UV)

- Nach Mobilität

- Festinstallierte Systeme

- Tragbare/mobile Türme

- Einbaukanal-Nachrüstungen

- Nach Anwendung

- Wasser und Abwasser

- Trinkwasseraufbereitungsanlagen

- Industrielles Prozesswasser

- Kommunale Abwasserentsorgung

- Luftdesinfektion

- Krankenhausstationen und Operationssäle

- Gewerbliche HVAC- und Lüftungsanlagen

- Verkehrsmittel (Flugzeuge, Schienenfahrzeuge)

- Oberflächendesinfektion

- Lebensmittel- und Getränkeverarbeitungslinien

- Pharmazeutische Reinräume

- Montage von Unterhaltungselektronik

- Wasser und Abwasser

- Nach Endnutzer

- Kommunale Versorgungsunternehmen

- Wohnbereich

- Gewerbliche Einrichtungen

- Industrielle Fertigung

- Gesundheitseinrichtungen

- Aquakultur und Meeressektor

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Ingenieuren von UV-Systemen, städtischen Wasseraufsehern, Leitern von Krankenhäusern zur Infektionskontrolle und Komponentenherstellern in Nordamerika, Europa und im asiatisch-pazifischen Raum. In diesen Gesprächen wurden die vorherrschenden durchschnittlichen Verkaufspreise, das Tempo der Umstellung von Lampen auf LED und die typischen Austauschzyklen geklärt, so dass wir die Volumenannahmen feinabstimmen und sekundäre Schätzungen in Frage stellen konnten.

Desk Research

Wir haben offene Datensätze von Einrichtungen wie der Weltgesundheitsorganisation, der US-Umweltschutzbehörde, dem Europäischen Zentrum für die Prävention von Krankheiten und die UN COMTRADE-Versandcodes für UV-Geräte geprüft. Gesetzestexte (ISO 22201, NSF/ANSI 55) und Kurzbeschreibungen von Fachverbänden wie der International Ultraviolet Association haben unser Verständnis von Wirksamkeitsschwellen und Trends bei der installierten Basis bereichert. 10-Ks von Unternehmen, Investorendecks und seriöse Presseartikel ergänzten die Beweise, während die Finanzdaten von D&B Hoovers und die Nachrichtenfilterung über Dow Jones Factiva halfen, die Umsätze der Anbieter einzuschätzen. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche sekundäre Informationen wurden für den Kontext, die Gegenprüfung und die numerische Validierung herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion, die sich auf den weltweiten Ausbau der kommunalen und industriellen Wasserdesinfektionskapazitäten stützt, liefert den Ausgangsnachfragepool, der dann mit Bottom-Up-Lieferanten-Roll-ups und Kanalprüfungen untermauert wird. Schlüsselvariablen wie kommunale Investitionen in fortschrittliche Wasseraufbereitung, die Erweiterung von Krankenhausbetten, die UV-C-LED-Durchdringungsrate, der mittlere Preis für Mitteldrucklampen und regionale Trinkwasserstandards fließen in eine multivariate Regression ein, die den jährlichen Geräteeinsatz erklärt. Bei den Prognosen bis 2030 werden diese Faktoren exponentiell geglättet und Szenarioanalysen zur Geschwindigkeit der gesetzlichen Einführung durchgeführt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Ebenen der internen Überprüfung, bei der die Analysten die Ergebnisse mit Importstatistiken, Installationszählungen und Benchmarks von Kollegen vergleichen. Jede Anomalie, die eine vordefinierte Toleranz überschreitet, löst eine erneute Kontaktaufnahme mit den Quellen aus. Die Berichte werden jedes Jahr aktualisiert und zwischenzeitliche Aktualisierungen werden herausgegeben, wenn wichtige Ereignisse wie das Verbot der Entsorgung von Quecksilberlampen die Grundlagen des Marktes verändern.

Warum Mordors Ultraviolett-Desinfektionsgeräte Baseline Vertrauen erwecken

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Komponentenmischungen, Preisleitern und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob tragbare Türme oder Nachrüstsätze gezählt werden, wie schnell UV-C-LEDs Quecksilberlampen verdrängen, Währungsumrechnungsdaten und die Häufigkeit, mit der Datensätze überarbeitet werden. Durch eine klare Definition des Umfangs, die Verwendung neuer ASPs für 2025 und die jährliche Aktualisierung der Variablen liefert Mordor eine ausgewogene Zahl, der die Entscheidungsträger vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 6,36 MRD. USD | Mordor Intelligence | |

| 3,87 MRD. USD | Globale Unternehmensberatung A | Schließt tragbare/mobile Geräte aus und stützt sich auf die Herstellererhebung von 2022 ohne Aktualisierung |

| 4,35 MRD. USD | Fachzeitschrift B | Verwendet niedrigere ASP-Annahmen und lässt die Einführung von UV-C-LEDs außer Acht |

| 6,06 MRD. USD | Industrieverband C | Einschließlich Verbrauchsmaterial und Wiederaufbereitungssätze, die die Gesamtzahlen erhöhen |

Der Vergleich zeigt, dass sich die Zahlen verschieben, wenn Umfang, Preisgrundlagen und Komponentenabdeckung variieren. Durch die Wahl klarer Grenzen und die jährliche Aktualisierung der Eingaben bietet Mordor Intelligence eine transparente, reproduzierbare Basislinie, die sich in der glaubwürdigen Mitte zwischen konservativen und überzogenen Ansichten befindet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für UV-Desinfektionsgeräte?

Es wird prognostiziert, dass der Markt mit einer CAGR von 13,45 % wächst und von 6,36 Milliarden USD im Jahr 2025 auf 7,22 Milliarden USD im Jahr 2026 und bis 2031 auf 13,56 Milliarden USD ansteigt.

Welches Komponentensegment wächst am schnellsten?

UV-C-LED-Systeme verzeichnen das stärkste Wachstum mit einer CAGR von 17,65 % aufgrund des quecksilberfreien Betriebs und sinkender Halbleiterkosten.

Wie beeinflussen neue PFAS-Vorschriften die Gerätenachfrage?

Strenge PFAS-Grenzwerte drängen Versorgungsunternehmen zu UV-basierten fortschrittlichen Oxidationsprozessen, die eine 99-prozentige PFAS-Entfernung und eine geringere DBP-Bildung ermöglichen, und beschleunigen kommunale Investitionspipelines.

Warum investieren Krankenhäuser verstärkt in UV-Systeme?

Begutachtete Studien zeigen, dass UV-C-Geräte nosokomiale Infektionen um bis zu 30 % reduzieren und jährlich rund 605 EUR pro Bett einsparen können, was sie finanziell attraktiv macht.

Welche Rolle spielt Fern-UVC bei der zukünftigen Marktexpansion?

Fern-UVC-Wellenlängen (200–230 nm) können bewohnte Räume sicher desinfizieren, wobei Studien eine Reduktion luftgetragener Krankheitserreger um 98,4 % belegen und neue Möglichkeiten im Verkehrs- und Gewerbeimmobilienbereich eröffnen.

Welche Region wird bis 2031 den größten absoluten Umsatzzuwachs beisteuern?

Dem asiatisch-pazifischen Raum wird der größte absolute Umsatzzuwachs zugeschrieben, gestützt durch Modernisierungen der städtischen Wasserinfrastruktur, Führungsrolle in der Halbleiterfertigung und zunehmende Wasserwiederverwendungsinvestitionen.

Seite zuletzt aktualisiert am: