Marktgröße und Marktanteil für Hochenergie-Laser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

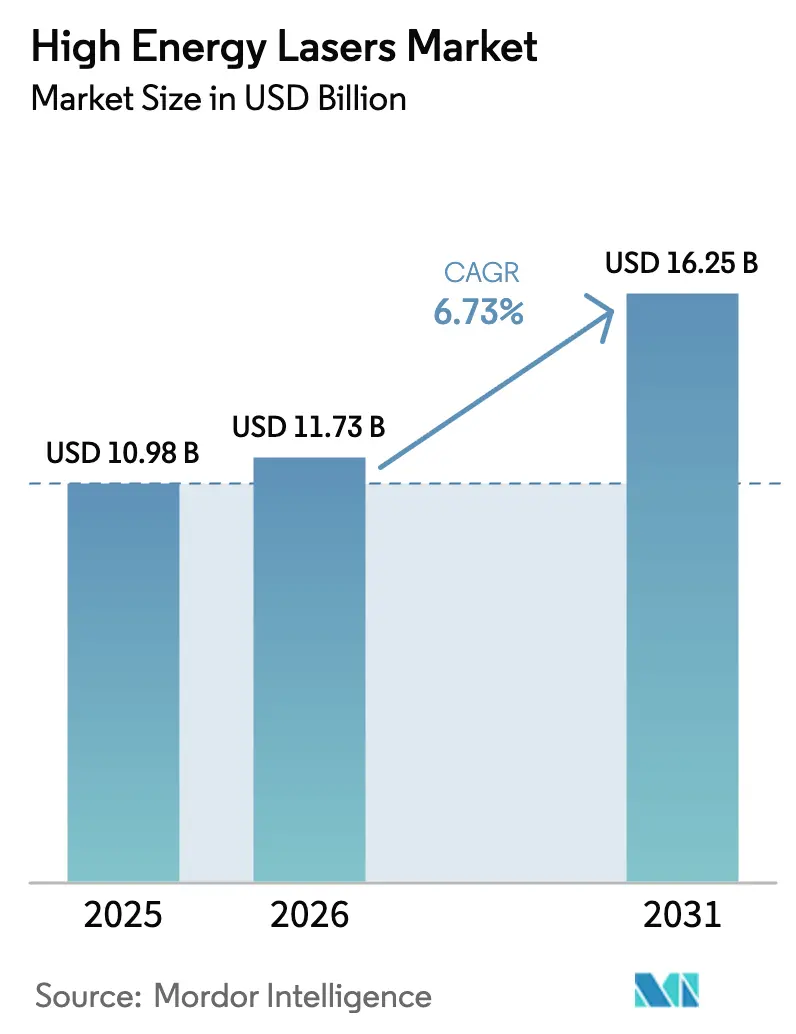

| Marktgröße (2026) | 11.73 Milliarden US-Dollar |

| Marktgröße (2031) | 16.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

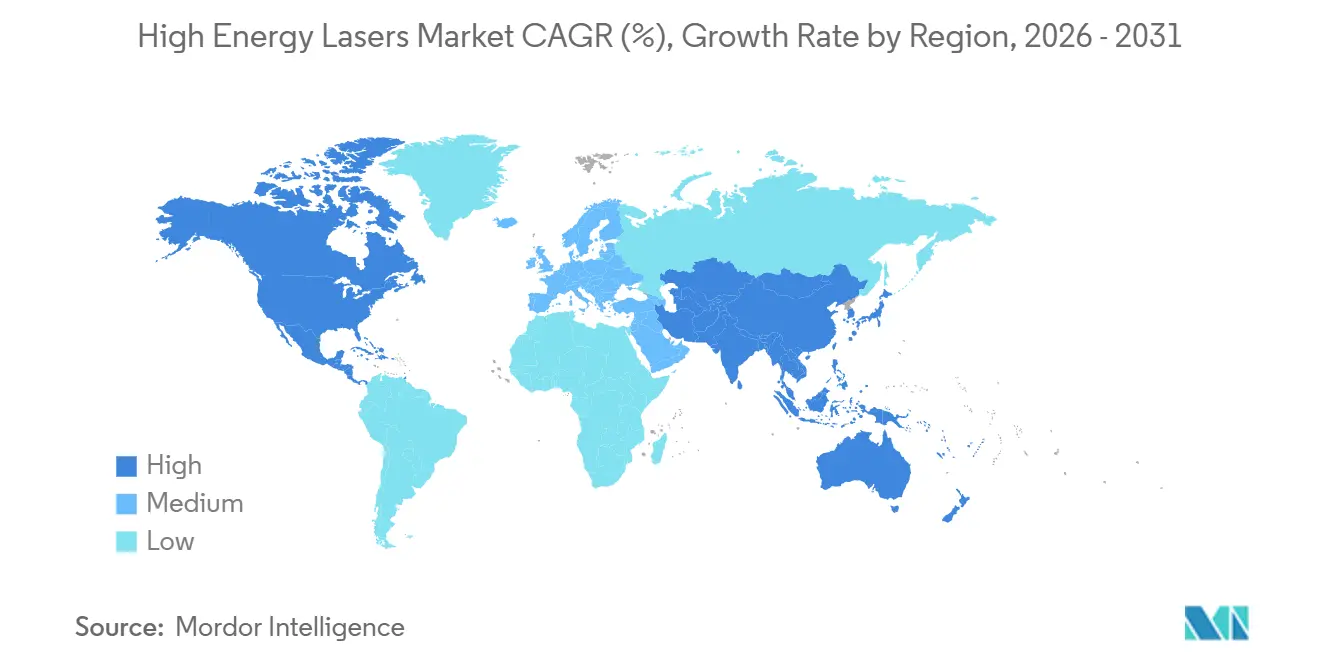

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

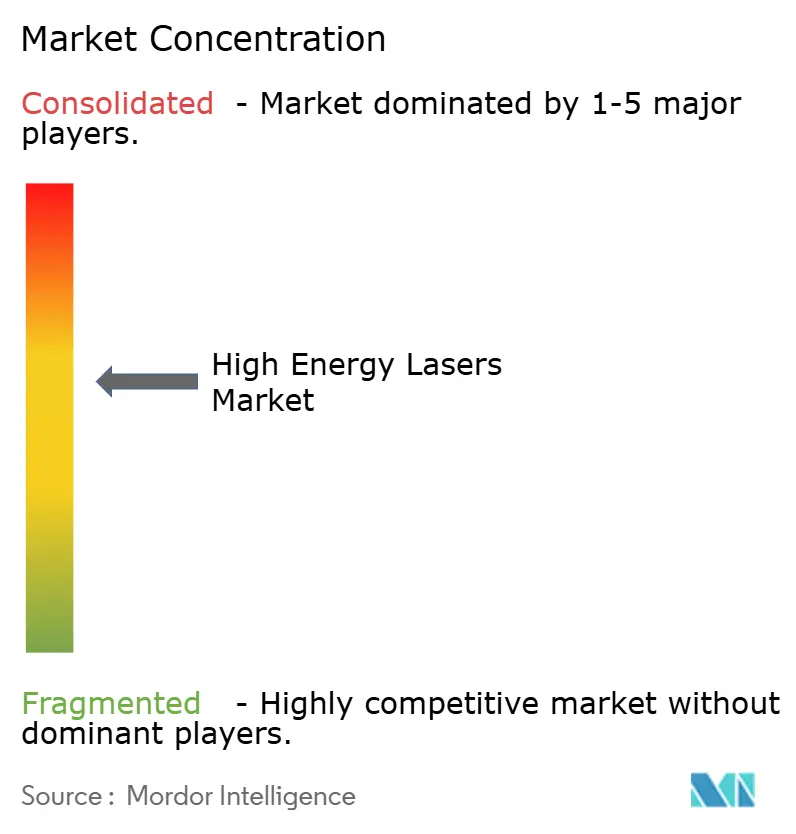

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochenergie-Laser von Mordor Intelligence

Die Marktgröße für Hochenergie-Laser wird voraussichtlich von USD 10,98 Milliarden im Jahr 2025 auf USD 11,73 Milliarden im Jahr 2026 steigen und bis 2031 USD 16,25 Milliarden erreichen, mit einem CAGR von 6,73 % über den Zeitraum 2026–2031. Die Nachfragedynamik verlagert sich von experimentellen Versuchen hin zur routinemäßigen Feldanwendung, da staatliche Kunden Kosteneinsparungen pro Schuss, Durchbrüche bei der Leistungsskalierung und die Interoperabilität mit KI-gestützten Befehls- und Kontrollnetzwerken in den Vordergrund stellen. Faserarchitekturen gewinnen an Bedeutung, da die spektrale Strahlkombination die Ausgangsleistung über 100 kW anhebt, ohne proportionale thermische Nachteile, während Festkörper- und Gasdesigns Marktanteile abgeben. Kommunikationsnutzlasten auf Satelliten, Flugzeugen und Höhenplattformen beschleunigen die Akzeptanz außerhalb von Fabrikhallen und erschließen neue Einnahmequellen für Lieferanten, die bisher Schweiß- und Schneidlinien bedienten. Unternehmensstrategien drehen sich zunehmend um grenzüberschreitende Kooperationen, wie das Beispiel von Lockheed Martin und Rafael zeigt, da kein einzelner Anbieter alle Teilsysteme kontrolliert, die Dioden, Strahlsteuerung, Leistungselektronik und Feuerleitungssoftware umfassen.

Wichtigste Erkenntnisse des Berichts

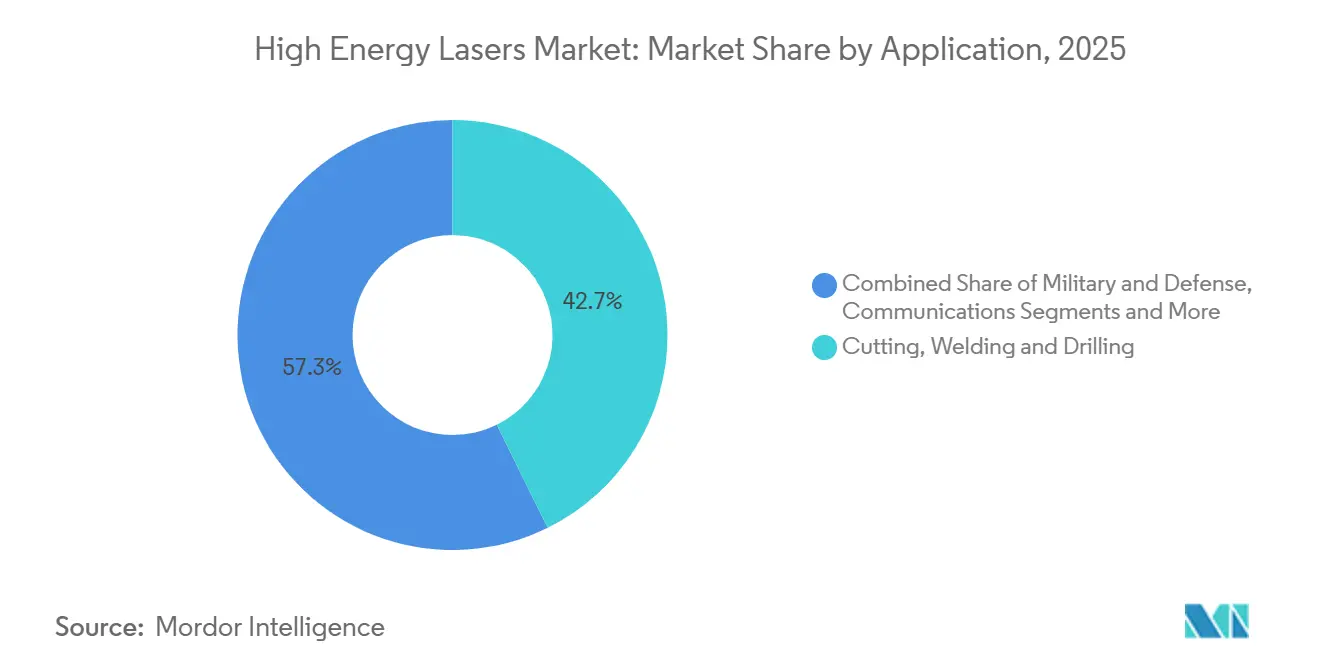

- Nach Anwendung führten Schneiden, Schweißen und Bohren mit einem Anteil von 42,70 % am Markt für Hochenergie-Laser im Jahr 2025, während Kommunikation mit einem CAGR von 8,12 % bis 2031 das am schnellsten wachsende Segment ist.

- Nach Lasertyp erfassten Faserlaser im Jahr 2025 einen Anteil von 55,71 % an der Marktgröße für Hochenergie-Laser und werden voraussichtlich bis 2031 mit einem CAGR von 7,23 % wachsen.

- Nach Leistungsabgabe wachsen Systeme über 100 kW zwischen 2026 und 2031 mit einem CAGR von 8,69 % am schnellsten unter allen Leistungsbereichen.

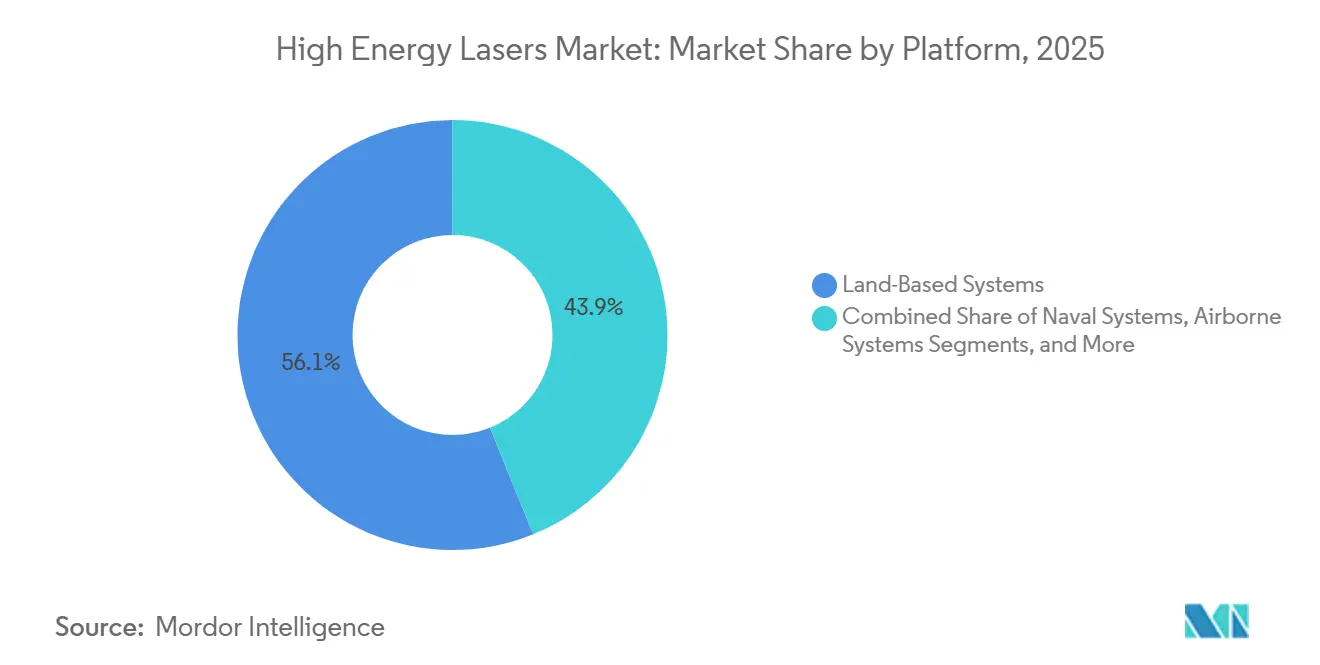

- Nach Plattform hielten landgestützte Systeme im Jahr 2025 einen Anteil von 56,12 %, während weltraumgestützte Plattformen mit einem CAGR von 7,14 % wachsen, da Satellitenbetreiber auf optische Verbindungen umsteigen.

- Nach Endnutzer dominierte die industrielle Fertigung im Jahr 2025 mit einem Anteil von 52,74 %, während Luft- und Raumfahrt sowie Verteidigung auf der Grundlage von Drohnenabwehrprogrammen mit einem CAGR von 6,89 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochenergie-Laser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Budgets für gerichtete Energie in der Verteidigung unter den Großmächten | +1.8% | Nordamerika, Europa, Israel, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Kostensenkung pro Schuss gegenüber konventioneller Munition | +1.5% | Küstenregionen des Nahen Ostens, Marinekorridore im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte bei Strahlkombinations- und Wärmemanagementtechniken | +1.2% | Nordamerika, Europa, fortgeschrittene asiatische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Integration KI-gestützter Zielerfassung für Präzision und geringen Kollateralschaden | +0.9% | Frühe Einführung in Nordamerika und Israel | Mittelfristig (2–4 Jahre) |

| Effizienz und Skalierbarkeit von Faserlasern treibt industrielle Akzeptanz voran | +0.7% | Globale Automobil-, Elektronik- und Maschinenbaucluster | Kurzfristig (≤ 2 Jahre) |

| Leistungsskalierung über 100 kW erschließt neue militärische Einsatzmöglichkeiten | +0.6% | Vereinigte Staaten, Israel, China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Budgets für gerichtete Energie in der Verteidigung unter den Großmächten

Verteidigungsministerien verlagern Beschaffungsmittel in Richtung Laser, da kostengünstige Drohnen und Raketen Raketenzeitschriften sättigen. Die Vereinigten Staaten bewilligten im April 2024 USD 1,2 Milliarden für Israels Iron Beam, eine Summe, die viele Abfangraketen-Haushaltsposten übertrifft.[1]Jon Harper, „USA geben Israel 1,2 Mrd. USD für Iron Beam”, Defensescoop.comIndien finanziert 30-kW- und 300-kW-Prototypen für Marine und Grenzsicherheit, während Südkorea einen Auftrag über USD 132 Millionen für die Serienproduktion seines 20-kW-Block-I-Systems erteilt hat. Diese Budgets positionieren den Markt für Hochenergie-Laser für eine stetige mehrjährige Programmfinanzierung anstelle sporadischer Demonstrationen.

Nachfrage nach Kostensenkung pro Schuss im Vergleich zu konventioneller Munition

Laser revolutionieren die Militärökonomie und senken die Kosten erheblich von Zehntausenden von Dollar pro Rakete auf bloße einstellige Stromkosten pro Schuss. Beispielsweise kostet jede Runde des Iron-Dome-Systems etwa USD 50.000, während Abfangvorgänge durch das Iron-Beam-System auf lediglich etwa USD 2 geschätzt werden.[2]Clement Charpentreau, „Was ist Israels Iron-Beam-Laser-Luftabwehrsystem?”, Aerotime.aero Ebenso demonstriert das britische DragonFire-Laserwaffensystem eine vergleichbare einstellige Kosteneffizienz. Diese dramatische Reduzierung der Betriebskosten hat erhebliches Interesse von Ländern des Nahen Ostens geweckt, insbesondere aufgrund ihrer anhaltenden Herausforderungen durch persistente Drohnenschwärme, die kritische Infrastruktur angreifen. Die Fähigkeit, kostengünstige und effiziente Lasersysteme einzusetzen, bietet einen strategischen Vorteil bei der Bewältigung dieser Bedrohungen. Darüber hinaus machen die Vorteile kurzer Lieferketten und erhöhter Magazintiefe Laser zu einer besonders überzeugenden Option für Kriegsschiffe. Diese Schiffe operieren häufig in Szenarien mit hohem Einsatztempo, bei denen das Risiko der Munitionserschöpfung den Missionserfolg gefährden könnte, was die Einführung von Lasertechnologie zu einer kritischen Überlegung macht.

Schnelle Fortschritte bei Strahlkombinations- und Wärmemanagementtechniken

Durch das Stapeln von Dutzenden von Faserausgängen in eine einzige kohärente Säule ermöglicht die spektrale Strahlkombination Lieferanten, den 100-kW-Schwellenwert deutlich zu überschreiten, ohne das Risiko einer Überhitzung. Diese fortschrittliche Methode hat sich als bahnbrechend für Hochleistungslasersysteme erwiesen. Im Jahr 2024 lieferte Lockheed Martin erfolgreich einen 300-kW-Prototyp an das Pentagon und demonstrierte damit das Potenzial dieser innovativen Technik. Designer profitieren nun von verbesserter Integrationsflexibilität dank der Einbindung von Flüssigkühlkreisläufen, kompakten Wärmetauschern und additiv gefertigten Kühlplatten. Diese technologischen Fortschritte verbessern nicht nur das Wärmemanagement, sondern reduzieren auch den Systemplatzbedarf, sodass es möglich wird, diese Systeme auf taktischen Lastkraftwagen und Fregatten zu montieren und damit ihre operative Vielseitigkeit zu erweitern.

Integration KI-gestützter Zielerfassung für Präzision und geringen Kollateralschaden

In bloßen Millisekunden klassifizieren, priorisieren und richten Algorithmen des maschinellen Lernens Strahlen mit bemerkenswerter Effizienz aus. Lockheed Martins Demonstrator für kurzreichweitige Luftverteidigung im Manöver nutzt effektiv fortschrittliche Computer-Vision-Technologie, um die Verweilzeit über einer Drohnenflotte zu optimieren und eine verbesserte operative Leistung zu gewährleisten. Darüber hinaus mindert die unübertroffene Präzision der KI bei der Energieplatzierung Fragmentierungsrisiken erheblich, was besonders in dicht besiedelten städtischen Gebieten entscheidend ist. Diese Fähigkeit entspricht den zunehmend strengeren Einsatzregeln und adressiert kritische Sicherheits- und Betriebsanforderungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen durch thermische Aufweitung in Umgebungen mit hoher Luftfeuchtigkeit oder Staubbelastung | -1.1% | Tropische Küstenregionen, Wüsten des Nahen Ostens, Süd- und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportkontrollregime für Technologien der gerichteten Energie | -0.8% | Global, insbesondere grenzüberschreitende Verteidigungsprogramme | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei Stromversorgung und Kühlung auf mobilen Plattformen | -0.6% | Globale Marine- und Luftfahrtintegratoren | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Sichtlinie und Wetterbedingungen schränkt Einsatzfenster ein | -0.5% | Gebirgige und hochbreitengradig gelegene Einsatzgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen durch thermische Aufweitung in Umgebungen mit hoher Luftfeuchtigkeit oder Staubbelastung

Bei hoher Luftfeuchtigkeit kann atmosphärische Turbulenz die Strahlintensität in Höhen zwischen 5 und 8 km um bis zu 40 % erheblich reduzieren. Diese erhebliche Verringerung der Strahlintensität schafft operative Herausforderungen und zwingt Betreiber dazu, Reserveabfangjäger vorzuhalten, um die Systemzuverlässigkeit und -wirksamkeit zu gewährleisten. Obwohl adaptive Optik dazu beitragen kann, dieses Problem zu beheben, indem sie die Auswirkungen von Turbulenzen kompensiert, führt ihre Implementierung zu zusätzlichem Gewicht und Kosten für das System. Diese zusätzlichen Faktoren beeinträchtigen letztendlich die Mobilität und Effizienz des Gesamtaufbaus und stellen weitere Einschränkungen für Betreiber dar.

Strenge Exportkontrollregime für Technologien der gerichteten Energie

Auslandsverkäufe sind aufgrund der strengen Vorschriften von Kategorie XII der US-Munitionsliste und der Wassenaar-Vereinbarung erheblich eingeschränkt. Diese Regulierungsrahmen sollen den Export sensibler Technologien, einschließlich Hochenergie-Lasersysteme, kontrollieren, um die nationale Sicherheit zu gewährleisten und Missbrauch zu verhindern. Diese Beschränkungen führen jedoch zu verlängerten Vorlaufzeiten von 12 bis 24 Monaten und verursachen damit erhebliche Verzögerungen in der Lieferkette und bei den Lieferterminen. Darüber hinaus tragen diese Maßnahmen zur Fragmentierung der adressierbaren Basis im Markt für Hochenergie-Laser bei, was die Marktdynamik weiter verkompliziert, die potenzielle Kundenbasis einschränkt und Wachstumschancen für Hersteller und Lieferanten in diesem Bereich behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kommunikationssysteme gewinnen an Dynamik

Im Jahr 2025 hielten Schneiden, Schweißen und Bohren mit einem dominanten Anteil von 42,70 % am Markt für Hochenergie-Laser die Führung, angetrieben durch Automobilhersteller und Luft- und Raumfahrtfabrikanten, die auf Faserstrahlen für präzises Legierungsschneiden setzen. Die Bedeutung dieses Segments unterstreicht die entscheidende Rolle von Hochenergie-Lasern bei der Erzielung von Präzision und Effizienz in industriellen Anwendungen. Unterdessen sind Kommunikationsplattformen auf dem Vormarsch und verzeichnen einen CAGR von 8,12 %. Dieses Wachstum unterstreicht das Streben der Satellitenbetreiber nach Terabit-Querverbindungen, die es ihnen ermöglichen, überlastete Radiofrequenzen zu umgehen und die Datenübertragungskapazitäten zu verbessern. Eine solche Verschiebung hebt nicht nur die sich wandelnde Marktlandschaft hervor, sondern erweitert auch die Einnahmequellen für Lieferanten und entfernt sich von der traditionellen zyklischen Fertigungsabhängigkeit. Die Diversifizierung der Einnahmepools wird voraussichtlich langfristig Stabilität und Wachstumschancen für Marktteilnehmer bieten.

Die zunehmende Akzeptanz von Kommunikationsanwendungen stärkt die Nachfrage nach Komponenten wie schmalbandigen Emittern und Indiumphosphid-Modulatoren. Diese Komponenten sind für die Ermöglichung leistungsstarker optischer Systeme unerlässlich, die in modernen Kommunikationsnetzen zunehmend kritisch sind. Bemerkenswert ist, dass Coherent seine Produktion dieser kritischen Komponenten im Jahr 2025 verdreifacht hat, um der steigenden Nachfrage gerecht zu werden. Darüber hinaus unterstreichen militärische Bandbreitenanforderungen diesen Trend; optische Terminals sind nun von zentraler Bedeutung und übertragen Aufklärungsdaten von Konstellationen im niedrigen Erdorbit in Sekundenschnelle an Bodenanalysten. Diese Fähigkeit steigert die Effizienz militärischer Operationen erheblich, indem sie Entscheidungsketten verkürzt und schnellere Entscheidungsprozesse ermöglicht. Die Überschneidung zwischen kommerziellen und militärischen Anwendungen unterstreicht die strategische Bedeutung von Hochenergie-Lasertechnologien bei der Erfüllung vielfältiger Marktbedürfnisse.

Nach Lasertyp: Faserarchitekturen bauen Führung aus

Faserlaser sicherten sich im Jahr 2025 einen Marktanteil von 55,71 % im Markt für Hochenergie-Laser und werden bis 2031 mit einem CAGR von 7,23 % wachsen, da elektrisch-optische Umwandlungseffizienzen von über 40 % veraltete Gas- und Chemieeinheiten übertreffen.[3]TRUMPF SE + Co. KG, „Geschäftsbericht 2024/25”, trumpf.comDie spektrale Kombination ermöglicht es Integratoren, Module zu stapeln, ohne die Physik neu zu schreiben, und senkt damit die nicht wiederkehrenden Entwicklungskosten.

Freie-Elektronen- und chemische Alternativen verbleiben in Labornischen aufgrund von Größen- und Toxizitätshürden. Ihre begrenzte Feldtauglichkeit hält Beschaffungsbeamte auf Faserwegen, was Skaleneffekte verstärkt, die den Preis pro Watt für industrielle Kunden senken.

Nach Leistungsabgabe: Systeme über 100 kW erschließen neue Einsatzmöglichkeiten

Da Armeen zunehmend auf 7-km-Abfanghüllen abzielen, um Bedrohungen wie Raketen, Artillerie und Marschflugkörper wirksam zu neutralisieren, verzeichnen Systeme über 100 kW das schnellste Wachstum mit einem bemerkenswerten CAGR von 8,69 %. Bis 2031 wird der Markt für Hochenergie-Laser in diesem Segment voraussichtlich seine Größe verdoppeln und erhebliche Chancen für Integratoren schaffen, die sich bei der Bewältigung von Herausforderungen wie der Minderung thermischer Linseneffekte auszeichnen. Dieses Wachstum unterstreicht die strategische Bedeutung von Hochleistungslasersystemen in modernen Verteidigungsanwendungen.

Unterdessen dominieren niedrigere Leistungsbereiche, insbesondere im Bereich von 1–5 kW, weiterhin volumenmäßig und bedienen hauptsächlich die Bedürfnisse von Blechbearbeitungsbetrieben. Westliche Anbieter in diesem Segment sehen sich jedoch zunehmend Margendruck durch den wachsenden Wettbewerb aus kostengünstigen asiatischen Importen ausgesetzt. Andererseits vermeiden Premiumeinheiten über 100 kW nicht nur das Risiko der Kommoditisierung, sondern bieten auch zusätzlichen Mehrwert durch Serviceverträge, die Wartung für Kühler und Optikaufbereitung umfassen. Diese Hochleistungssysteme stellen ein nachhaltigeres und profitableres Segment für Hersteller und Dienstleister im Markt dar.

Nach Plattform: Weltraumgestützte Installationen beschleunigen sich

Im Jahr 2025 erfassten landgestützte Systeme 56,12 % des Umsatzes, hauptsächlich aufgrund ihres unkomplizierten Netzzugangs, der den Stromversorgungsprozess vereinfacht. Diese Plattformen profitieren von etablierter Infrastruktur und sind damit ein dominantes Segment im Markt. Unterdessen werden weltraumgestützte Terminals trotz eines kleineren Marktanteils voraussichtlich mit einem bemerkenswerten CAGR von 7,14 % wachsen. Dieses Wachstum wird maßgeblich durch die zunehmende Einführung optischer Intersatelliten-Verbindungen durch Breitbandkonstellationen angetrieben, die die globale Übertragung von KI-Trainingsdaten ermöglichen. Die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung und Fortschritte in der Satellitentechnologie tragen ebenfalls zur Expansion dieses Segments bei.

Marine-Kampfschiffe entwickeln sich zur nächsten Grenze für Lasertechnologieanwendungen. Mit Merkmalen wie korrosionsbeständigen Gehäusen und 360-Grad-Türmen werden Laser zu einer idealen Lösung zur Abwehr von Drohnenschwärmen, die eine erhebliche Bedrohung in der modernen Seekriegsführung darstellen. Die Fähigkeit von Lasern zur präzisen Zielerfassung und schnellen Reaktion steigert ihre Attraktivität in diesem Bereich. Die luftgestützte Einführung von Lasersystemen hinkt jedoch weiterhin hinterher, bedingt durch die Herausforderungen, die 100-kW-Lasten darstellen, welche die Kapazität bestehender Generatoren belasten. Trotz dieser Herausforderungen werden laufende Fortschritte in der Galliumnitrid-Leistungselektronik erwartet, um diese Einschränkungen zu beheben. Bis zum Ende des Prognosezeitraums könnten diese technologischen Verbesserungen die Lücke erheblich schließen und eine breitere Einführung von Lasersystemen auf luftgestützten Plattformen ermöglichen.

Nach Endnutzer: Verteidigungsdynamik übertrifft industrielle Zyklen

Im Jahr 2025 beherrschte die industrielle Fertigung mit einem dominanten Anteil von 52,74 % den Markt für Hochenergie-Laser. Der Luft-, Raumfahrt- und Verteidigungssektor ist jedoch auf ein robusteres Wachstum mit einem prognostizierten CAGR von 6,89 % bis 2031 ausgerichtet. Dieser Anstieg wird maßgeblich durch Flottenmodernisierungen angetrieben, die zunehmend Laser in Drohnenabwehrsysteme integrieren. Unterdessen produzieren Forschungsinstitute bahnbrechendes geistiges Eigentum, das schnell an Anbieter übergeht. Auf einem anderen Gebiet experimentieren Telekommunikationsanbieter mit Freiraumoptik für 5G-Backhaul, insbesondere in Bereichen, in denen der Glasfaserausbau hinterherhinkt.

Die zunehmende Einführung von Hochenergie-Lasern in verschiedenen Branchen unterstreicht ihre Vielseitigkeit und ihr Innovationspotenzial. In der industriellen Fertigung werden diese Laser für Präzisionsschneiden, Schweißen und Materialbearbeitung eingesetzt, was Effizienz und Produktivität steigert. Ebenso nutzt der Luft-, Raumfahrt- und Verteidigungssektor diese Technologien zur Verbesserung von Sicherheit und operativen Fähigkeiten. Da Forschungsinstitute weiterhin fortschrittliche Lasertechnologien entwickeln, wird ihre Kommerzialisierung voraussichtlich den Markt weiter ausweiten. Darüber hinaus unterstreicht die Erkundung von Freiraumoptik durch Telekommunikationsanbieter die wachsende Nachfrage nach alternativen Lösungen zur Bewältigung von Konnektivitätsproblemen in unterversorgten Regionen.

Geografische Analyse

Markt für Hochenergie-Laser in Nordamerika

Im Jahr 2025 sicherte sich Nordamerika 40,01 % des Umsatzes im Markt für Hochenergie-Laser, gestützt durch Pentagon-Initiativen wie HELIOS der Marine und die Indirekte Feuerschutzfähigkeit der Armee. Die industrielle Einführung von Hochenergie-Lasern in der Region ist besonders im Mittleren Westen erkennbar, wo das Schweißen von Automobilkarosserien in den Vordergrund gerückt ist, und im Südosten, wo Turbinenbearbeitungsaktivitäten florieren. Unterdessen erkunden kanadische Strategen die Einrichtung arktischer Laserstandorte, um die logistischen Herausforderungen bei der Nachversorgung von Abfangjägern über weite und abgelegene Entfernungen zu bewältigen.

Der asiatisch-pazifische Raum, angeführt von Chinas kostengünstiger Faserproduktion und Indiens selbstfinanzierten 30-kW- und 300-kW-Waffen (unterstützt durch eine Investition von USD 200 Millionen), verzeichnet mit einem CAGR von 7,47 % das weltweit schnellste Wachstum. Die rasche Expansion der Region wird durch Südkoreas Einsatz eines 20-kW-Lasers im Jahr 2024 weiter hervorgehoben, was die zunehmenden technologischen Fähigkeiten in der Region unterstreicht. Darüber hinaus setzen japanische Elektronikunternehmen zunehmend auf Laser für Automatisierungszwecke, ein strategischer Schritt zur Bekämpfung des Arbeitskräftemangels bei gleichzeitiger Sicherstellung einer stetigen und zuverlässigen Grundlastnachfrage nach Hochenergie-Lasersystemen.

Europa zeigt ein gemischtes Bild der Trends. Deutschlands Werkzeugmaschinenhersteller spielen eine bedeutende Rolle bei der Stützung des Industrieabsatzes, während das britische DragonFire im Jahr 2025 erfolgreich Seeerprobungen abschloss und damit eine bemerkenswerte Leistung für die Verteidigungsfähigkeiten der Region markierte. Die Haushaltszwänge Südeuropas und strenge Exportvorschriften haben jedoch den Gesamtschwung des Marktes für Hochenergie-Laser in der Region gedämpft. Im Nahen Osten signalisiert Israels Inbetriebnahme des Iron Beam im Jahr 2025 zusammen mit dem wachsenden Interesse der Golfstaaten an der Beschaffung ähnlicher fortschrittlicher Verteidigungssysteme eine rasche Beschleunigung bei der Einführung von Hochenergie-Lasertechnologien. Afrika und Südamerika befinden sich noch in den Anfangsstadien der Marktentwicklung; Brasiliens aufstrebender Luft- und Raumfahrtsektor zeigt jedoch Potenzial als zukünftiger Hub für lasergestützte additive Fertigung, was in den kommenden Jahren erheblich zum industriellen Wachstum der Region beitragen könnte.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Hochenergie-Laser

Der Markt für Hochenergie-Laser ist durch eine moderate Konzentration gekennzeichnet. Die fünf größten Lieferanten – Lockheed Martin, Raytheon, Northrop Grumman, TRUMPF und IPG Photonics – halten zusammen einen Anteil von etwa 65 %. Diese erhebliche Konzentration führt zu einem Marktwert von 6, was auf eine moderat konsolidierte Marktstruktur hinweist. Partnerschaften werden zunehmend verbreitet, wobei führende Akteure strategisch Strahlmodule von Photonik-Spezialisten beziehen, um ihre technologischen Fähigkeiten zu verbessern. Ein bemerkenswertes Beispiel ist die Zusammenarbeit von Lockheed Martin mit Rafael zur gemeinsamen Produktion von 300-kW-Lasern für US-Streitkräfte. Diese Partnerschaft unterstreicht die wachsende Synergie zwischen US-Systemintegratoren und israelischen Strahlexperten und spiegelt einen Trend zur grenzüberschreitenden Zusammenarbeit zur Nutzung spezialisierter Expertise wider.

Angesichts eines Rückgangs im Schneidmaschinenabsatz schwenken Industrieanbieter auf Verteidigungsanwendungen um, um Wachstum und Rentabilität aufrechtzuerhalten. TRUMPFs Schritt im Jahr 2024, militärische Engagements auf defensive Anwendungen zu beschränken, zusammen mit einer gemeinsamen Anstrengung mit Rohde & Schwarz zur Entwicklung von Drohnenabwehrsystemen, unterstreicht diese strategische Neuausrichtung. Diese Neuausrichtung hebt den zunehmenden Fokus auf die Bewältigung aufkommender Verteidigungsbedürfnisse hervor, wie etwa Drohnenabwehrtechnologien, die in der modernen Kriegsführung zunehmend kritisch werden. Unterdessen wechselt IPG Photonics zu Hochleistungsdioden-Plattformen, die nicht nur Größe und Kosten reduzieren, sondern auch die Attraktivität für ein breiteres Anwendungsspektrum steigern. Dazu gehören medizinische Lithotripsie, bei der Präzision und Effizienz von größter Bedeutung sind, sowie Marine-Abfangjäger, die robuste und kompakte Lösungen für die operative Wirksamkeit erfordern.

Chinesische Akteure – Raycus und Han's Laser – gewinnen Marktanteile in den 1–10-kW-Segmenten, indem sie Preise anbieten, die bis zu 30 % unter denen ihrer westlichen Konkurrenten liegen. Diese aggressive Preisstrategie ermöglicht es ihnen, in preissensiblen Märkten effektiv zu konkurrieren, insbesondere in Regionen, in denen Erschwinglichkeit ein wichtiges Kaufkriterium ist. Exportkontrollen, insbesondere unter ITAR und Wassenaar, schränken US-amerikanische und EU-Anbieter beim Zugang zu Märkten in Asien und dem Nahen Osten ein. Diese Beschränkungen schaffen erhebliche Barrieren für westliche Unternehmen und drängen Kunden gelegentlich zu chinesischen Alternativen, die diese Einschränkungen umgehen können. Infolgedessen gewinnen chinesische Hersteller in diesen Regionen stetig an Boden und nutzen ihre Fähigkeit, wettbewerbsfähige Preise anzubieten und regulatorische Herausforderungen effektiver zu bewältigen.

Branchenführer im Markt für Hochenergie-Laser

IPG Photonics

TRUMPF Pvt. Ltd.

Coherent, Inc

nLight Inc.

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Rafael lieferte Israels ersten operativen 100-kW-Iron-Beam-Laserschutzschild an die israelischen Verteidigungsstreitkräfte.

- Dezember 2024: Coherent sicherte sich einen vorläufigen CHIPS-Act-Zuschuss in Höhe von USD 33 Millionen zur Erweiterung der Indiumphosphid-Wafer-Kapazität in Texas.

- Oktober 2024: Israel unterzeichnete einen Produktionsvertrag über USD 500 Millionen für Iron-Beam-Komponenten mit Rafael und Elbit.

- Oktober 2024: IPG Photonics stimmte der Übernahme von cleanLASER für USD 75 Millionen zu, um in den Bereich der Laserreinigung einzusteigen.

Umfang des globalen Berichts über den Markt für Hochenergie-Laser

Hochenergie-Laser werden in zahlreichen Branchen eingesetzt, mit Anwendungen, die sich über den Verteidigungs-, Industrie- und Medizinsektor erstrecken. Korrekt ausgedrückt werden militärische Laser (Laser mit einem höheren Grad an Photonenausstoß und Kohärenz) wie Gas-, Festkörper- und Excimer-Laser in Kernindustrien wie der Materialbearbeitung und der Automobilindustrie eingesetzt.

Der Bericht über den Markt für Hochenergie-Laser ist segmentiert nach Anwendung (Schneiden, Schweißen und Bohren sowie weitere), Lasertyp (Gas, Chemisch, Excimer, Festkörper und weitere), Leistungsabgabe (bis zu 10 kW, 11–50 kW, 51–100 kW und über 100 kW), Plattform (Land, Marine, Luftgestützt und Weltraum), Endnutzer (Verteidigung, Industrie, Luft- und Raumfahrt, Forschung, Telekommunikation und weitere) sowie Geografie. Marktprognosen werden in Wert (USD) angegeben.

| Schneiden, Schweißen und Bohren |

| Militär und Verteidigung |

| Kommunikation |

| Sonstige Anwendungen |

| Gaslaser |

| Chemische Laser |

| Excimer-Laser |

| Festkörperlaser |

| Faserlaser |

| Freie-Elektronen-Laser |

| Sonstige Lasertypen |

| Bis zu 10 kW |

| 11–50 kW |

| 51–100 kW |

| Über 100 kW |

| Landgestützte Systeme |

| Marinesysteme |

| Luftgestützte Systeme |

| Weltraumgestützte Systeme |

| Verteidigung |

| Industrielle Fertigung |

| Luft- und Raumfahrt |

| Forschungseinrichtungen |

| Telekommunikation |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Anwendung | Schneiden, Schweißen und Bohren | ||

| Militär und Verteidigung | |||

| Kommunikation | |||

| Sonstige Anwendungen | |||

| Nach Lasertyp | Gaslaser | ||

| Chemische Laser | |||

| Excimer-Laser | |||

| Festkörperlaser | |||

| Faserlaser | |||

| Freie-Elektronen-Laser | |||

| Sonstige Lasertypen | |||

| Nach Leistungsabgabe | Bis zu 10 kW | ||

| 11–50 kW | |||

| 51–100 kW | |||

| Über 100 kW | |||

| Nach Plattform | Landgestützte Systeme | ||

| Marinesysteme | |||

| Luftgestützte Systeme | |||

| Weltraumgestützte Systeme | |||

| Nach Endnutzer | Verteidigung | ||

| Industrielle Fertigung | |||

| Luft- und Raumfahrt | |||

| Forschungseinrichtungen | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Hochenergie-Laserwaffen?

Der Markt für Hochenergie-Laser wird voraussichtlich mit einem CAGR von 6,73 % von 2026 bis 2031 wachsen, angetrieben durch Verteidigungsbudgets und den Ausbau der Satellitenkommunikation.

Welche Laserarchitektur hält den größten Umsatzanteil?

Faserlaser führten im Jahr 2025 mit einem Anteil von 55,71 % am Gesamtumsatz aufgrund hoher elektrischer Effizienz und skalierbarer Strahlkombination.

Warum erregen Systeme über 100 kW Aufmerksamkeit?

Eine Ausgangsleistung über 100 kW ermöglicht die Abfangung von Raketen und Marschflugkörpern in Reichweiten von nahezu 7 km, was einen CAGR von 8,69 % für dieses Leistungssegment begünstigt.

Welche Region ist der am schnellsten wachsende Käufer von Hochenergie-Lasern?

Der asiatisch-pazifische Raum wächst mit einem CAGR von 7,47 %, da China und Indien in die einheimische Produktion und den militärischen Einsatz investieren.

Seite zuletzt aktualisiert am: