Marktgröße und Marktanteil für Hochleistungslaserysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.56 Milliarden US-Dollar |

| Marktgröße (2031) | 16.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

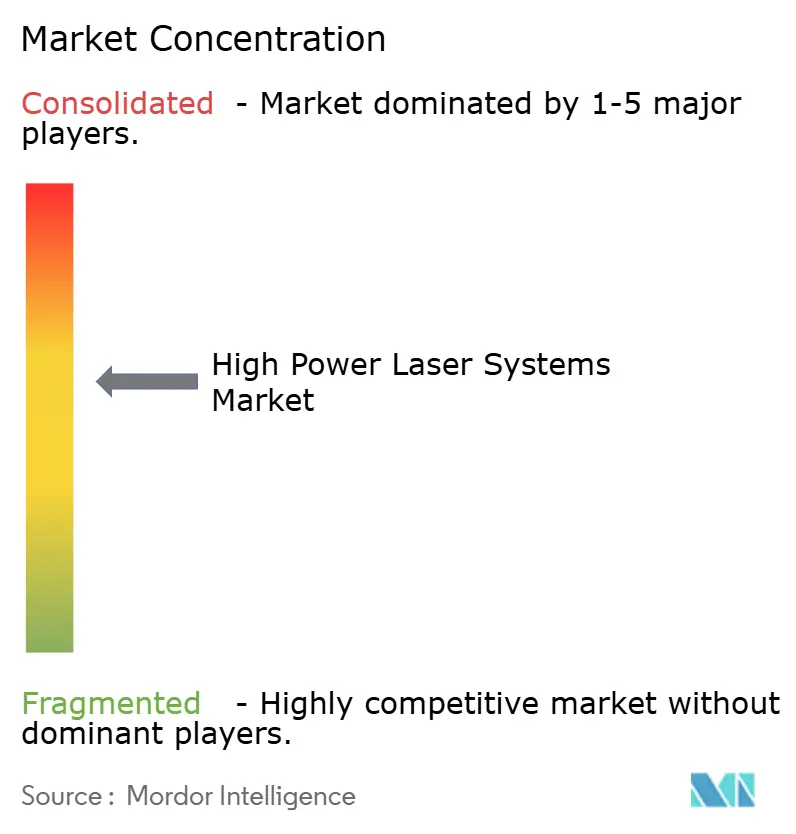

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochleistungslaserysteme von Mordor Intelligence

Der Markt für Hochleistungslaserysteme wird voraussichtlich von USD 11,9 Milliarden im Jahr 2025 auf USD 12,56 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,55 % über den Zeitraum 2026–2031 USD 16,46 Milliarden erreichen. Eine starke Nachfrage aus dem Bereich der Rohkarosserielinien für Elektrofahrzeuge, dem Luft- und Raumfahrt-Mikro-Schweißen sowie den Einsätzen von Hochenergie-Lasern (HEL) für die Verteidigung stützt diese Expansion. Hersteller bevorzugen faserbasierte Plattformen, die eine Wandsteckdosen-Effizienz von 50 % mit einer Schnittfugengenauigkeit von unter 50 µm verbinden, wodurch Investitionskapital auf Hochleistungslösungen verlagert wird, die herkömmliche mechanische Bearbeitungsverfahren übertreffen. Reshoring-Initiativen in der Lieferkette, die durch den CHIPS Act finanziert werden, verstärken die Inlandsinvestitionen in Lasergeräte, während EU-Anreize im Rahmen des Netto-Null-Industriegesetzes die Einführung der Laserreinigung zur Erfüllung von Umweltzielen beschleunigen. Die Modernisierung der Verteidigung festigt die Nachfrage nach Systemen über 100 kW, da die NATO-Verbündeten die Beschaffung von Plattformen für gerichtete Energie formalisieren.

Wichtigste Erkenntnisse des Berichts

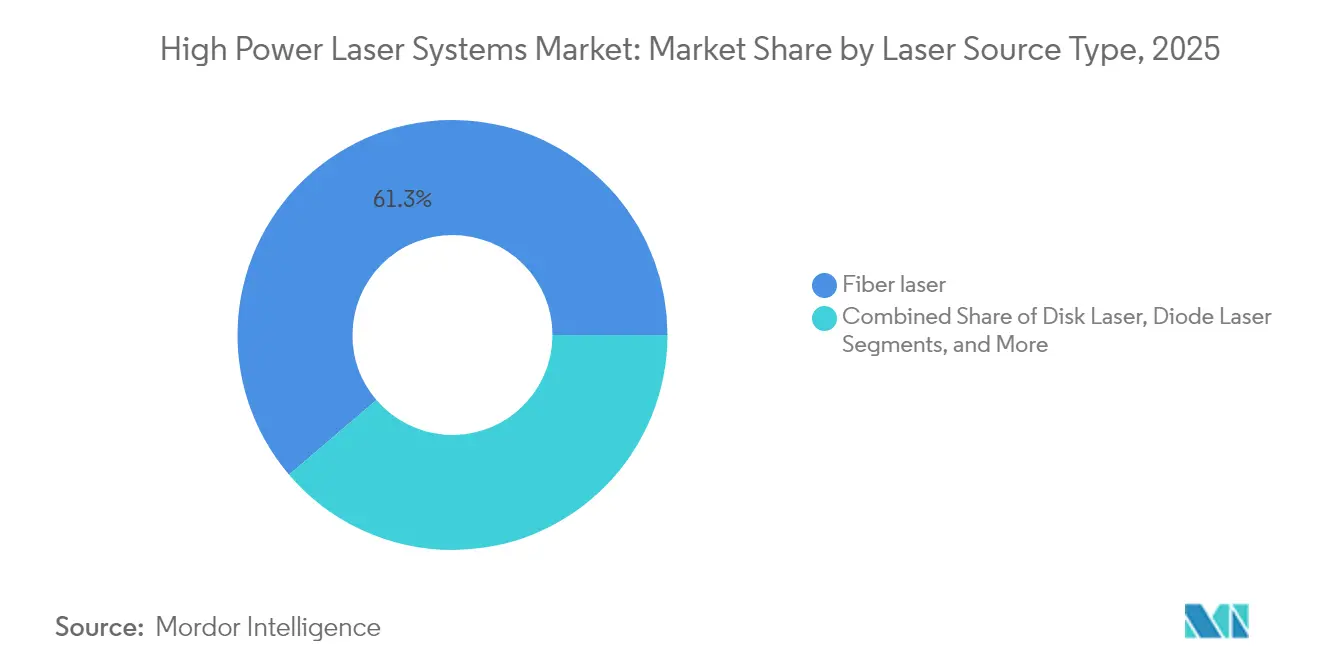

- Nach Laserquellentyp entfielen im Jahr 2025 61,25 % des Umsatzes auf Faserlaser, während ultrakurzpuls-Faserlaser bis 2031 voraussichtlich mit einer robusten CAGR von 6,95 % wachsen werden.

- Nach Ausgangsleistung dominierte die Kategorie 2–6 kW im Jahr 2025 mit einem Anteil von 48,35 %, während die Leistung über 6 kW bis 2031 mit einer CAGR von 7,12 % die schnellste Expansion verzeichnen dürfte.

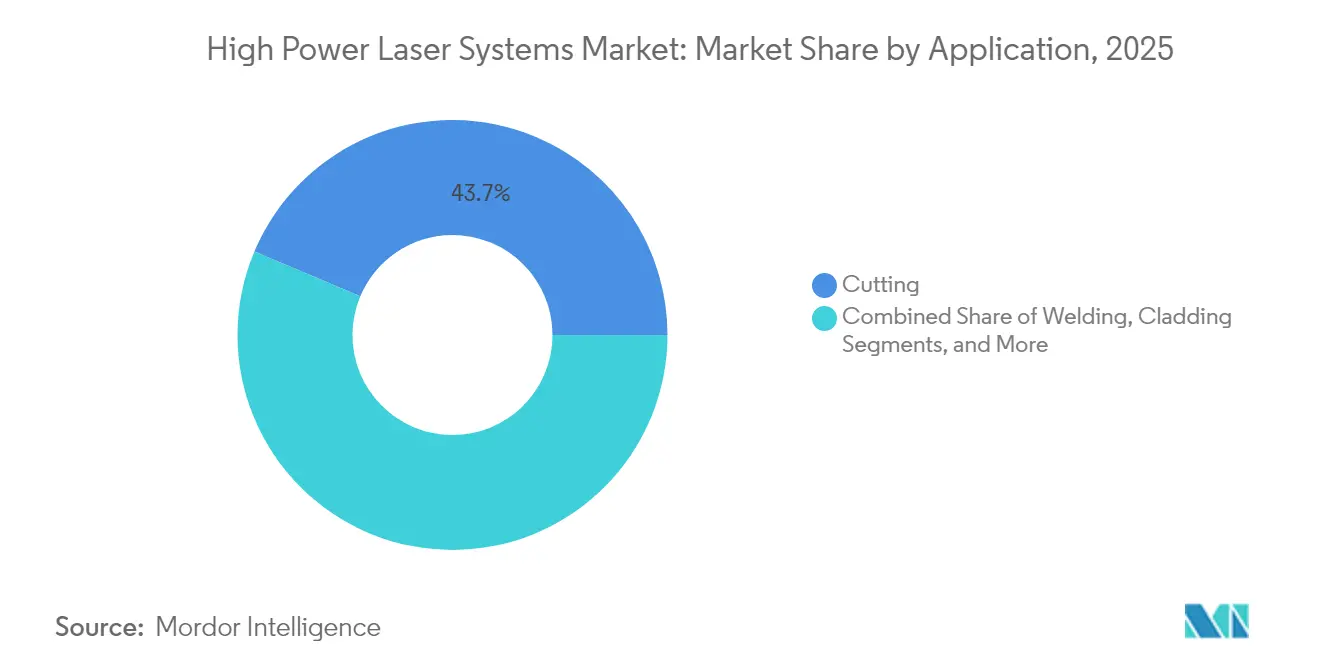

- Nach Anwendung blieb das Schneiden im Jahr 2025 mit einem Anteil von 43,65 % die führende Anwendung, während Reinigung und Ablation mit einer CAGR von 8,31 % bis 2031 am schnellsten wachsen werden.

- Nach Endverbraucherbranche hatte die Automobilindustrie im Jahr 2025 mit 29,45 % den größten Anteil, während Luft- und Raumfahrt sowie Verteidigung bis 2031 mit einer CAGR von 8,05 % voraussichtlich die anderen Branchen übertreffen werden.

- Nach Betriebsmodus hielten Dauerstrich-Systeme im Jahr 2025 46,20 % des Marktes, während ultrakurzpuls (fs/ps) Laser bis 2031 mit einer CAGR von 7,60 % voraussichtlich rasch expandieren werden.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 38,60 %; der Nahe Osten und Afrika werden bis 2031 mit einer CAGR von 8,78 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hochleistungslaserysteme

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umstieg auf Elektrofahrzeug-Rohkarosserielinien mit ultrahoher Schneidleistung | +1.20% | Global, mit Schwerpunkt in China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Reshoring nach der Pandemie treibt Investitionen in Faserlaser-Automatisierung | +0.90% | Nordamerika und Europa, Ausstrahlungseffekte auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Luft- und Raumfahrt-Mikro-Schweißen mit Schnittfugenbreite unter 50 µm | +0.70% | Nordamerika, Europa, mit aufkommendem Vorhandensein im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes Closed-Loop-Strahltuning senkt Ausschuss- und Energiekosten | +0.80% | Global, frühe Einführung in Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| HEL-Modernisierungsprogramme für die Verteidigung (über 100 kW) beschleunigen die Beschaffung | +0.60% | Vereinigte Staaten, mit Ausweitung auf NATO-Verbündete | Langfristig (≥ 4 Jahre) |

| EU-Anreize des „Netto-Null-Industriegesetzes” für grüne Laserbearbeitung | +0.40% | Europäische Union, mit Einfluss auf globale Standards | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf Elektrofahrzeug-Rohkarosserielinien mit ultrahoher Schneidleistung

Elektrofahrzeug-Plattformen erfordern Aluminiumraumrahmen und Mischbaugruppen, die eine Lasergenauigkeit von 0,1 mm erfordern und gleichzeitig die thermische Belastung in der Nähe von Lithium-Ionen-Zellen begrenzen. Das Tesla-Werk in Austin setzt Fasersysteme mit mehr als 6 kW ein, um Batteriegehäuse bei Produktionsgeschwindigkeiten über 15 m/min zu schweißen.[1]Tesla, „Q4 2024 Aktionärsbrief”, tesla.com Die chinesischen Hersteller BYD und CATL setzen diesen Trend fort, wobei die BYD-Blade-Battery-Linien 10-kW-Geräte für 3,2-mm-Stahlgehäuse einsetzen. Der daraus resultierende Auftragsfluss sichert mehrjährige Verträge für Systemintegratoren und Diodenlieferanten.

Reshoring nach der Pandemie treibt Investitionen in Faserlaser-Automatisierung

Globale Lieferkettenschocks veranlassten Halbleiter-, Luft- und Raumfahrt- sowie Medizingerätehersteller, die Produktion zurückzuverlagern. Der CHIPS and Science Act lenkt USD 52 Milliarden in die US-amerikanische Fab-Kapazität, wobei jede Anlage Laser-Dicing-, Bohr- und Schweißzellen integriert.[2]US-amerikanisches Handelsministerium, „CHIPS and Science Act Implementierungs-Update”, commerce.gov Coherents SmartSense+-Plattform bietet KI-Prozessüberwachung, die den Bedieneingriff reduziert und eine konsistente Qualität bei höherem Durchsatz unterstützt. Ähnliche Maßnahmen in Europa nutzen Laserautomatisierung, um höhere Arbeitskosten auszugleichen, und erhalten die Gerätenachfrage über den anfänglichen Anlagenaufbau hinaus aufrecht.

Nachfrage nach Luft- und Raumfahrt-Mikro-Schweißen mit Schnittfugenbreite unter 50 µm

Satellitenbauer und Startanbieter benötigen Schnittfugenbreiten unter 50 µm für Antennenarrays und Mikroviaplatten. SpaceX meldet eine Strahlpositionierungstoleranz von ±0,03 mm bei der Herstellung von Starlink-Antennen, die nur mit ultrakurzpuls-Faserquellen erreichbar ist, die für die Kaltablation abgestimmt sind. ITER-Fusionskomponenten und NASA-Tiefraum-Optiken ergänzen langfristige Programme, die Laserlieferanten in hochwertige Projekte einbinden.[3]NASA, „James Webb Teleskop Fertigungstechniken”, nasa.gov

KI-gesteuertes Closed-Loop-Strahltuning senkt Ausschuss- und Energiekosten

Algorithmen des maschinellen Lernens optimieren Leistung, Geschwindigkeit und Fokus in Echtzeit und reduzieren den Energieverbrauch in Produktionsversuchen um 15–25 %, während die Kantengualitätskonsistenz verbessert wird.[4]IEEE Photonics Society, „Maschinelles Lernen für die Laserbearbeitung”, photonicssociety.org FPGA-Controller passen Parameter innerhalb von Mikrosekunden an, wodurch Hochmix-Linien Metalle ohne langwierige Rüstvorgänge wechseln können. Geringerer Ausschuss und niedrigere Stromrechnungen verbessern den ROI und weiten die Einführung bei kleinen und mittelständischen Unternehmen trotz hoher Anschaffungskosten aus.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kapitalrendite mehr als 4 Jahre für KMU in der Niedrigvolumenfertigung | -0.80% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Sicherheitsvorschriften für Hochleistungsstrahlen (IEC 60825-5) | -0.30% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei galliumbasierten Dioden | -0.60% | Global, mit akuten Auswirkungen auf Nicht-chinesische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften in der Laserprozess-Technik | -0.50% | Nordamerika, Europa, mit aufkommenden Herausforderungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalrendite mehr als 4 Jahre für KMU in der Niedrigvolumenfertigung

Die Gesamtkosten für eine schlüsselfertige 4-kW-Faserzelle nähern sich USD 500.000, was bei einer Auslastung unter 60 % zu Amortisationszeiten von mehr als 4 Jahren führt. Finanzierungsprogramme von Bystronic und Regionalbanken senken die Einstiegshürden, indem Zahlungen auf Betriebsbudgets verlagert werden, doch das Risikoempfinden bleibt in Schwellenmärkten hoch, wo die Auftragssichtbarkeit begrenzt ist.[5]BYD Company, „Hinweis zur Blade Battery Fertigung”, byd.com

Versorgungsvolatilität bei galliumbasierten Dioden

China kontrolliert etwa 90 % der Galliumproduktion und führte im Dezember 2024 Exportlizenzen ein, was das US-amerikanische Importvolumen um 40 % reduzierte und die Diodenpreise in die Höhe trieb. Strategische Bestandsaufstockung und Recycling bieten vorübergehende Entlastung, während die Forschung an galliumfreien Verbindungen und die inländische Raffination auf eine langfristige Widerstandsfähigkeit des Marktes für Hochleistungslaserysteme abzielt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Laserquellentyp: Dominanz der Faserlaser treibt Innovationen

Faserlaser erzielten im Jahr 2025 einen Umsatzanteil von 61,25 %, gestützt auf eine Wandsteckdosen-Effizienz von 50 % und die Zuverlässigkeit versiegelter Fasern. Ultrakurzpuls-Faservarianten entwickeln sich mit einer CAGR von 6,95 % weiter und adressieren Halbleiter- und Medizinkomponenten, die minimale wärmebeeinträchtigte Zonen erfordern. CO₂-Systeme bleiben beim Schneiden dicker Nichtmetalle und Holz bestehen, während Scheibenlaser Nischen-Schweißanwendungen in der Automobilindustrie bedienen, wo Flachstrahl-Profile die Einschweißtiefe unterstützen. Dioden-Direktemissionsplattformen wachsen in Oberflächenhärtungslinien, jedoch begrenzt ihre 5-kW-Grenze die breitere Einführung. Die Marktgröße für Hochleistungslaserysteme im Bereich der Faserplattformen wird bis 2031 voraussichtlich auf USD 10,08 Milliarden steigen, da die Automatisierung über führende OEMs hinaus zunimmt.

Wettbewerbsdruck chinesischer Anbieter komprimiert die Durchschnittsverkaufspreise, doch geistiges Eigentum in den Bereichen Strahlkombination, Modensteuerung und Echtzeit-Überwachung hilft Marktführern, ihre Positionen zu verteidigen. Sicherheitsnormen wie IEC 60825 begünstigen Faserlaser aufgrund ihrer geringeren Divergenz und unterstützen die Integration in Fabrikhallen ohne große Schutzgehäuse. Kontinuierliche Forschung und Entwicklung rund um Kilowatt-Klasse-Einzelemitter-Dioden würde neue Quellarchitekturen erschließen, die Kommerzialisierung ist jedoch vor 2027 unwahrscheinlich.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Ausgangsleistung: Mittelklassesysteme balancieren Leistung und Kosten

Systeme im Fenster von 2–6 kW beherrschten im Jahr 2025 48,35 % des Marktanteils für Hochleistungslaserysteme und passen zu Stahlgüten in der Automobilindustrie, wobei Schnittgeschwindigkeiten über 15 m/min bei stabiler Kantenqualität erzielt werden. Einheiten über 6 kW werden bis 2031 voraussichtlich eine CAGR von 7,12 % verzeichnen, da Schiffbau, schwere Ausrüstung und Verteidigungs-HEL-Programme tiefere Eindringtiefe und die Verarbeitung dickerer Platten erfordern. Han's Laser validierte 150-kW-Mehrstrahlprodukte für Schiffsunterbaugruppen-Paneele und demonstrierte damit das obere Leistungslimit im kommerziellen Einsatz.

Das Wärmemanagement bleibt über 10 kW ein Engpass und treibt Innovationen bei Mikrokanalkühlern und Phasenwechselmaterialien voran, die die Strahlqualität aufrechterhalten. Im Gegensatz dazu dominieren 1–2-kW-Quellen die Elektronik- und Medizintechnik-Werkzeugfertigung, wo geringer Wärmeeintrag Bauteilverzerrungen vermeidet. Technologie-Roadmaps weisen auf eine kontinuierliche Leistungsskalierung hin, kombiniert mit adaptiver Strahlformung, die Energie auf mehrere Punkte aufteilt und so Parallelverarbeitung und höhere Linientaktzeiten ermöglicht.

Nach Anwendung: Schneiden führt, während Reinigung aufsteigt

Das Schneiden hielt im Jahr 2025 43,65 % des Umsatzes, da es weiterhin der grundlegende Prozess in der Automobil-, Luft- und Raumfahrt- sowie Auftragsfertigung ist. Mehrachsige Roboterzellen erweitern das Schneiden auf komplexe Profile, die die Teileanzahl und das Gewicht in Fahrzeugstrukturen reduzieren. Reinigung und Ablation wachsen, obwohl sie von einer kleineren Basis ausgehen, mit einer CAGR von 8,31 %, da die Laserablösung gefährlicher Chemikalien unter sich verschärfenden VOC-Vorschriften in der Europäischen Union an Bedeutung gewinnt.

Das Schweißen profitiert von der EV-Batteriepack-Montage, bei der Kupfer- und Aluminiumverbindungen eine enge Temperatursteuerung erfordern, um Porosität zu vermeiden. Auftragsschweißen und Härten bedienen die Öl-und-Gas-Aufarbeitung durch das Aufbringen verschleißfester Überzüge, die die Werkzeugstandzeit verlängern. Die Integration von KI-Bildverarbeitungssystemen quantifiziert die Schnittkantenrauheit in Echtzeit, speist die Closed-Loop-Parameteroptimierung und treibt die Erstdurchlauf-Ausbeute über 98 %.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Automobilindustrie treibt das Volumen, Luft- und Raumfahrt beschleunigt das Wachstum

Automobillinien machten 29,45 % der Nachfrage im Jahr 2025 aus und spiegeln die Skaleneffekte der Rohkarosserie und standardisierte Taktzeiten wider, die Investitionen in Millionenhöhe rechtfertigen. Volkswagen setzte identische 4-kW-Zellen in drei europäischen Werken ein und reduzierte so die Konstruktionsvarianz und den Ersatzteilbestand. Luft- und Raumfahrt sowie Verteidigung sollen, obwohl in absolutem Wert kleiner, bis 2031 mit einer CAGR von 8,05 % wachsen, da Präzisionsschweißen und HEL-Subsysteme maßgeschneiderte Hochleistungskonfigurationen erfordern.

Elektroniksegmente erfordern Sub-Mikron-Genauigkeit beim Wafer-Dicing und Via-Bohren und stützen sich auf ultrakurzpuls-Impulse, um Silizium-Wärmeschäden zu vermeiden. Medizingerätefirmen übernehmen Laserschweißen für implantierbare Komponenten aufgrund der Biokompatibilität und des begrenzten Kontaminationsrisikos, was mit den erweiterten FDA-Leitlinien zur Unterstützung des Verfahrens übereinstimmt. Energiesektoren, einschließlich Wind und Wasserstoff, schaffen Nachfrage nach Dickschneiden und korrosionsbeständigem Auftragsschweißen bei der Herstellung von Turbinen und Pipelines.

Nach Betriebsmodus: Dauerstrich-Effizienz gegenüber Ultrakurzpuls-Präzision

Der Dauerstrich-Betrieb (CW) hielt im Jahr 2025 46,20 % des Umsatzes und liefert konstante Energieabgabe, die sich für Hochdurchsatz-Stahlschneid- und -Schweißlinien eignet. Die Stabilität von Faser-CW ermöglicht eine fliegende Leistungsmodulation zur Anpassung an Dickenschwankungen. Ultrakurzpuls-Modi, definiert durch Piko- und Femtosekunden-Impulse, werden bis 2031 voraussichtlich mit einer CAGR von 7,60 % wachsen, gestützt auf Glasbohrungen für Smartphone-Displays und Präzisions-Polymer-Ablation in flexibler Elektronik.

Gepulste Nanosekunden-Quellen füllen die Mitte für Punktschweißen und Dünnfolienerschneiden, wo der Wärmeeintrag lokal begrenzt sein muss. Aufkommende Burst-Modus-Technologien stapeln Femtosekunden-Impulse innerhalb von Nanosekunden-Hüllen, kombinieren den Durchsatz von CW mit der Kaltbearbeitungs-Präzision und werden voraussichtlich nach 2026 die etablierten Modi in der Hochleistungslaserysteme-Branche herausfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 38,60 % des Umsatzes und verbindet Chinas Skalierbarkeit mit Japans Präzisionsgerätekompetenz. Pekings „Made in China 2025”-Agenda treibt die Einführung voran, da inländische Automobilhersteller ihre Flotten elektrifizieren, während Wuhan HG Laser und Raycus kostengünstige Plattformen bereitstellen, die den ROI für lokale Lohnfertiger verkürzen. Japanische Hersteller wie FANUC integrieren fortschrittliche Strahlsteuerung, die auf die Anforderungen der Halbleiterlithografie abgestimmt ist, und festigen so die regionale Führungsposition in Ultrakurzpuls-Nischen.

Europa belegt den zweiten Platz nach Wert, ist aber führend in politikgetriebenen Segmenten. Das Netto-Null-Industriegesetz subventioniert Laserreinigung und -schweißen zur Reduzierung der Umweltauswirkungen von Chemikalien und unterstützt die Einführung in Deutschland, Frankreich und Italien. Europäische Verteidigungsbehörden kofinanzieren HEL-Demonstratoren und schaffen durch gemeinsame Lieferantenbasis Ausstrahlungseffekte auf die zivile Fertigung. Der Fachkräftemangel bleibt eine Einschränkung und steigert das Interesse an KI-unterstützten Maschinen, die die Spezialisierungsanforderungen der Bediener reduzieren.

Der Nahe Osten und Afrika weisen mit einer CAGR von 8,78 % bis 2031 die schnellste Wachstumsdynamik auf. Saudi-Arabiens Vision 2030 fördert Luft- und Raumfahrt-, erneuerbare Energie- und lokale Stahlprojekte, die jeweils auf Lösungen des Marktes für Hochleistungslaserysteme für die Präzisionsfertigung angewiesen sind. Die Vereinigten Arabischen Emirate investieren in Wartungs-, Reparatur- und Überholungs-Hubs, die Laserauftragsschweißen zur Überarbeitung von Turbinenschaufeln einsetzen. Begrenzte inländische Komponentenversorgung drängt zu Partnerschaften mit europäischen und asiatischen Integratoren und formt ein hybrides Ökosystem aus importierten Maschinen und lokalisiertem Service.

Wettbewerbslandschaft

Der Markt für Hochleistungslaserysteme weist eine moderate Fragmentierung auf. Die deutschen und US-amerikanischen Platzhirsche TRUMPF, IPG Photonics und Coherent kontrollieren Premium-Segmente durch durchgängige Komponentenintegration, hohe F&E-Ausgaben und ein breites Servicenetz. Chinesische Unternehmen Han's Laser und HSG Laser unterbieten die Preise und erzielen rasche Marktanteilsgewinne bei 2–6-kW-Zellen für Lohnfertiger und regionale Automobilzulieferer. Ihre inländischen Komponentenökosysteme verkürzen die Lieferzeiten und erleichtern aggressive Upgrade-Zyklen.

Strategische Schritte konzentrieren sich auf die vertikale Ausrichtung. IPG stellt Pumpendioden und Faserlieferköpfe intern her und schützt so die Margen vor der Gallium-Volatilität. TRUMPFs TruDisk-Laser integrieren proprietäre Sensoren, die Vorhersagewartungs-Dashboards speisen und ungeplante Ausfallzeiten reduzieren. Coherent entwickelt KI-Module wie SmartSense+, die für ältere Maschinen nachgerüstet werden können, Lebenszyklen verlängern und SaaS-Umsätze generieren.

Partnerschaftsmuster verdeutlichen Technologielücken. Lumentum kooperiert mit dem britischen Manufacturing Technology Centre an Strahlkombinations-Optiken für Quellen mit mehr als 50 kW und zielt auf Verteidigungsausschreibungen ab. nLIGHTs USD 171 Millionen-Vertrag mit dem US-amerikanischen Heer validiert kommerzielle Hochleistungs-Faserarrays für Feldsysteme und überbrückt militärische und industrielle Roadmaps.

Marktführer in der Hochleistungslaserysteme-Branche

Prima Industrie S.p.A.

IPG Photonics Corporation

Bystronic AG

Coherent Corp.

Preco Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: China führt Exportlizenzen für Gallium und Germanium ein, verschärft Dioden-Lieferketten und treibt die Materialpreise in die Höhe.

- November 2024: nLIGHT sichert sich einen Auftrag im Wert von USD 171 Millionen zur Entwicklung von 1-MW-Laserarrays für Verteidigungs-HEL-Plattformen.

- Oktober 2024: HSG Laser eröffnet ein USD 68,3 Millionen teures Werk in Jinan und steigert die Produktion von 120-kW-Schneidplattformen.

- September 2024: Han's Laser stellt einen 150-kW-Mehrstrahlschneider vor, der auf Werften und Schwermaschinen-Werkstätten abzielt.

Berichtsumfang des globalen Marktes für Hochleistungslaserysteme

Hochleistungslaser emittieren sehr hohe optische Leistungen und sind in der Lage, kontinuierliche Ausgangsleistungen von Hunderten bis Zehntausenden von Watt für die gerichtete Energieabgabe zu erbringen, insbesondere bei der Materialbearbeitung und Laserbearbeitung.

Der globale Markt für Hochleistungslaserysteme ist nach Anwendung (Schneiden, Schweißen) und Geografie segmentiert. Der Umfang umfasst Lasersysteme (oder -maschinen), die einen Laser mit einer Leistung von 1 kW oder mehr verwenden.

| Faserlaser |

| Scheibenlaser |

| Diodenlaser |

| CO₂-Laser |

| Sonstige Laserquellentypen |

| 1–2 kW |

| 2–6 kW |

| Über 6 kW |

| Schneiden |

| Schweißen |

| Auftragsschweißen |

| Härten |

| Reinigung und Ablation |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Medizingeräte |

| Energie und Strom |

| Sonstige Endverbraucherbranchen |

| Dauerstrich |

| Gepulst |

| Ultrakurzpuls (ps/fs) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Laserquellentyp | Faserlaser | ||

| Scheibenlaser | |||

| Diodenlaser | |||

| CO₂-Laser | |||

| Sonstige Laserquellentypen | |||

| Nach Ausgangsleistung | 1–2 kW | ||

| 2–6 kW | |||

| Über 6 kW | |||

| Nach Anwendung | Schneiden | ||

| Schweißen | |||

| Auftragsschweißen | |||

| Härten | |||

| Reinigung und Ablation | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Elektronik und Halbleiter | |||

| Medizingeräte | |||

| Energie und Strom | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Betriebsmodus | Dauerstrich | ||

| Gepulst | |||

| Ultrakurzpuls (ps/fs) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hochleistungslaserysteme im Jahr 2026?

Er beläuft sich auf USD 12,56 Milliarden und ist auf dem Weg, bis 2031 bei einer CAGR von 5,55 % USD 16,46 Milliarden zu erreichen.

Welche Region trägt den höchsten Umsatz bei?

Asien-Pazifik hält aufgrund von Chinas Fertigungsvolumen und Japans Präzisionsanwendungen 38,60 % des Umsatzes im Jahr 2025.

Welcher Leistungsbereich führt bei der Einführung in der Automobilproduktion?

Das 2–6-kW-Segment sichert sich einen Anteil von 48,35 %, da es Durchsatz und Kosten für Rohkarosserie-Stahl- und -Aluminiumteile ausbalanciert.

Warum gewinnen Laserreinigungssysteme an Bedeutung?

Umweltvorschriften der EU-Industrie-Emissionsrichtlinie begünstigen chemikalienfreie Oberflächenvorbereitung und treiben eine CAGR von 8,31 % bei Reinigungs- und Ablationseinheiten.

Wie wirkt sich das Lieferkettenrisiko auf die Diodenproduktion aus?

Chinas Kontrolle von 90 % der Galliumversorgung und die jüngsten Exportlizenzen haben die Diodenpreise in die Höhe getrieben und die Forschung nach alternativen Materialien angeregt.

Welche Unternehmen dominieren das Premium-Segment?

TRUMPF, IPG Photonics und Coherent führen durch integrierte Komponentenproduktion, fortschrittliche Strahlsteuerung und globale Servicenetze.

Seite zuletzt aktualisiert am: