Marktgröße und Marktanteil für Verbraucher-Laptops

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 103.30 Milliarden US-Dollar |

| Marktgröße (2031) | 158.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten |

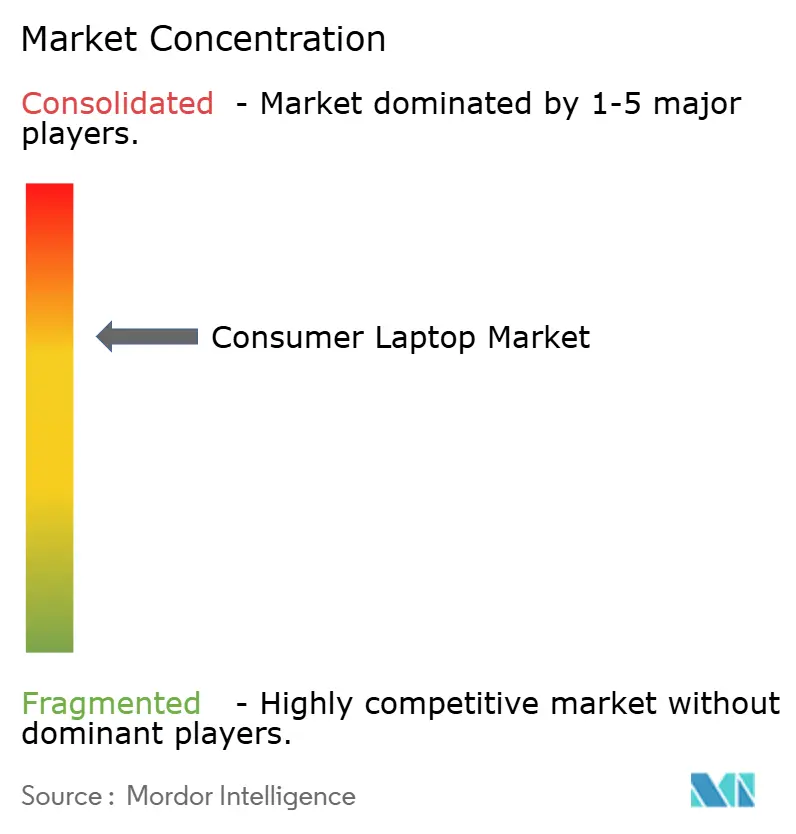

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verbraucher-Laptop-Marktanalyse von Mordor Intelligence

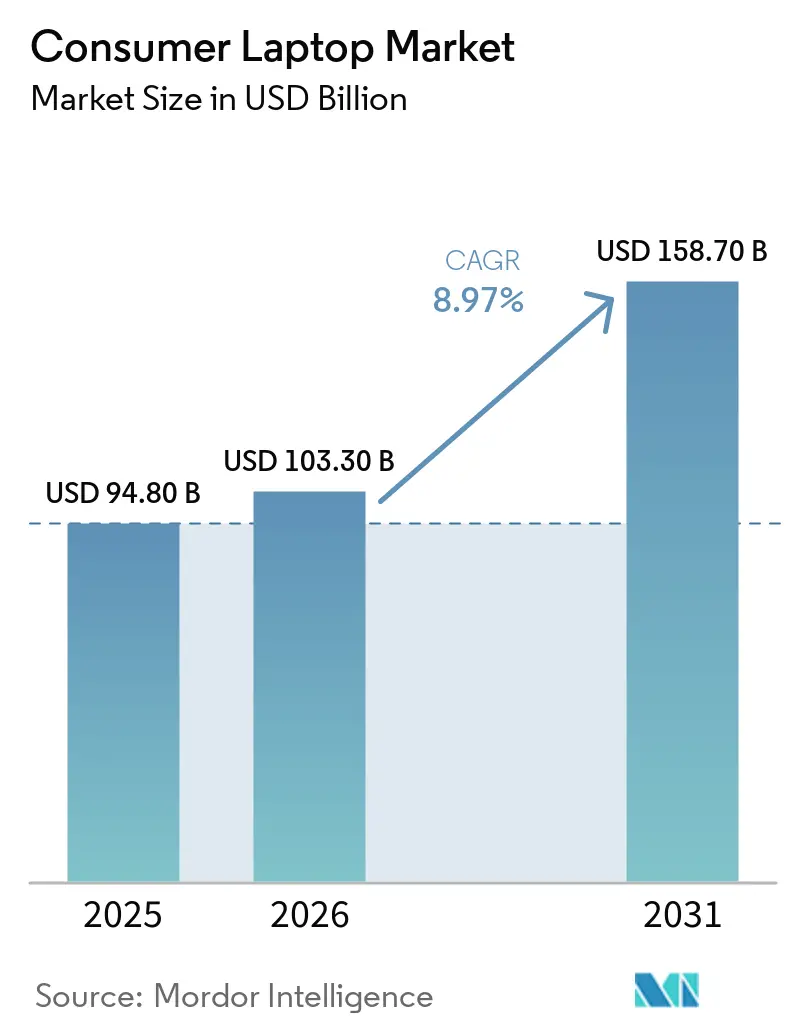

Die Marktgröße für Verbraucher-Laptops wird voraussichtlich 94,8 Milliarden USD im Jahr 2025, 103,3 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 158,7 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,97 % von 2026 bis 2031 entspricht. Die Nachfrage verlagert sich hin zu Geräten mit KI-Fähigkeit auf dem Gerät, da neuronale Verarbeitungseinheiten zu einer Standardanforderung werden, während das Ende des Windows-10-Supports im Oktober 2025 bereits eine Ersatzwelle ausgelöst hat, die sich auf private Käufe ausweitet. Die Komponenteninflation, insbesondere bei Arbeitsspeicher, erhöht die durchschnittlichen Verkaufspreise und konzentriert die Margen in reifen Volkswirtschaften. Gleichzeitig haben die Silizium-Roadmaps von Intel, AMD und Qualcomm die Leistung auf Workstation-Niveau in das Verbrauchersegment gebracht, was es dem Verbraucher-Laptop-Markt ermöglicht, das Wachstum im Premiumsegment aufrechtzuerhalten, selbst wenn sich die Stückzahlnachfrage normalisiert. Der Wettbewerb unter den Anbietern dreht sich nun darum, wer KI-zentrierte Siliziumlösungen mit effizienter Wärmeableitung und nachhaltigen Materialien kombinieren kann, ohne die Preisintegrität zu gefährden.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 38,53 % im Jahr 2025, während der Nahe Osten bis 2031 die schnellste Expansion mit einer CAGR von 9,11 % verzeichnen soll.

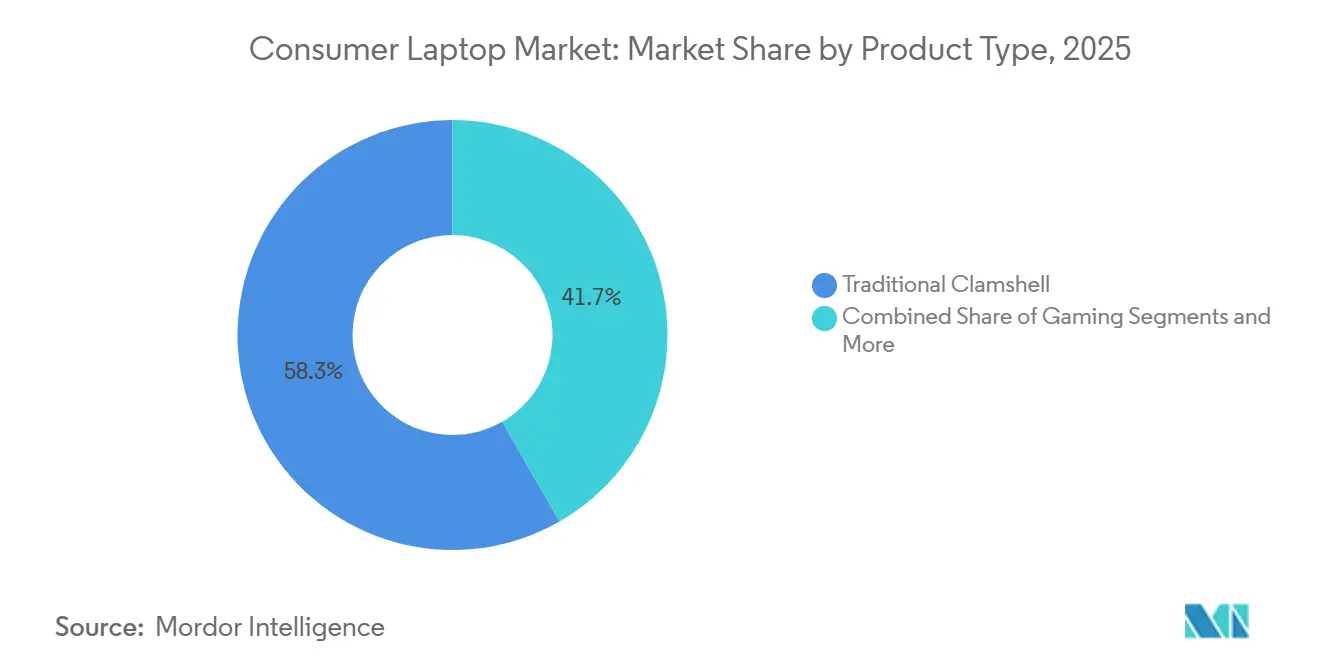

- Nach Produkttyp dominierten traditionelle Clamshell-Geräte mit einem Volumenanteil von 58,29 % im Jahr 2025; Gaming-Modelle sollen bis 2031 die höchste CAGR von 9,42 % erzielen.

- Nach Endnutzer entfielen auf Heimanwender 46,32 % des Umsatzes im Jahr 2025, während Gamer von 2026 bis 2031 mit einer CAGR von 9,83 % wachsen sollen.

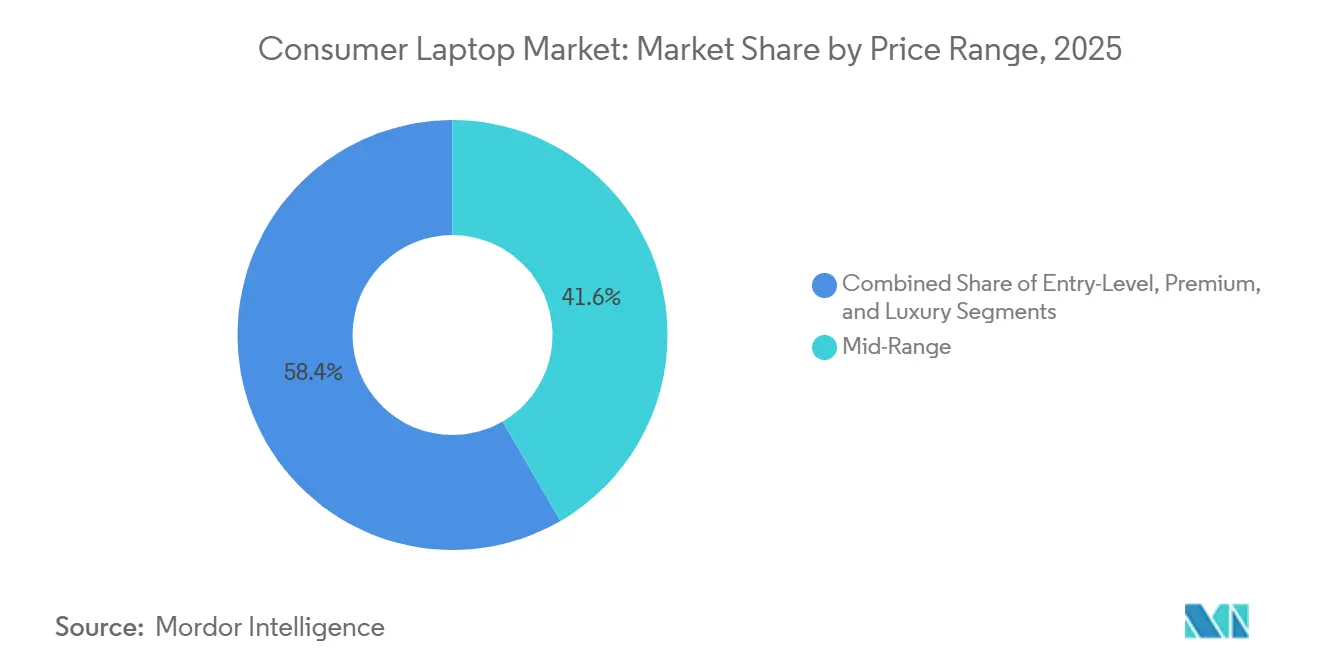

- Nach Preisklasse generierten Mittelklasse-Konfigurationen 41,62 % des Umsatzes im Jahr 2025, doch das Luxussegment ist für eine CAGR von 11,24 % im Zeitraum 2026–2031 positioniert.

- Nach Vertriebskanal lag der Offline-Einzelhandel mit 47,59 % des Wertes im Jahr 2025 leicht vorne, aber Online-Plattformen sollen über denselben Zeitraum eine CAGR von 12,42 % verzeichnen.

- Lenovo, HP und Dell hielten zusammen rund 60 % der Auslieferungen im Jahr 2025 und unterstreichen damit die konzentrierte Führungsposition an der Spitze des Verbraucher-Laptop-Marktes.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Verbraucher-Laptop-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybride Arbeitskultur als Nachfragestütze für tragbare Computer | +1.80% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von Esports und AAA-Gaming-Titeln | +1.20% | Nordamerika, China, Südkorea, Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen in Entwicklungsländern | +1.50% | Indien, Südostasien, Lateinamerika, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Technologischer Aufschwung bei Prozessorleistung und Akkulaufzeit | +2.10% | Nordamerika, Europa, Premium-Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für die Beschaffung von Schüler-Laptops in Schwellenmärkten | +0.90% | Indien, Indonesien, Lateinamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von KI-Arbeitslasten auf dem Gerät, die leistungsstärkere Laptops erfordern | +1.40% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybride Arbeitskultur als Nachfragestütze für tragbare Computer

Die Laptop-Nachfrage ist an unternehmensweite Erneuerungszyklen gebunden, die auf KI-fähige Hardware ausgerichtet sind, wobei Unternehmen Upgrades vor dem Ende des Windows-10-Supports beschleunigen. Dies hat zu umfangreichen kommerziellen Beschaffungen geführt, die indirekt die Verbraucherkäufe durch Preissignale und eine verbesserte Verfügbarkeit von leistungsstärkeren Geräten beeinflussen. Gleichzeitig reduzieren Verbesserungen bei der Akkulaufzeit – mit ausgewählten Modellen, die ~13-stündige Arbeitslasten unterstützen – die Abhängigkeit von Docking-Stationen und verstärken den Trend hin zu Premium-Notebooks gegenüber Desktop-Computern. Allerdings war der Nachfrageanstieg Ende 2025 teilweise eine vorgezogene Reaktion auf Bedenken hinsichtlich Komponentenengpässen, was eine strukturelle Verlängerung der Ersatzzyklen verschleiert. Da sich das Angebot stabilisiert, könnte die kurzfristige Nachfrage nachlassen, bevor sie sich normalisiert.[1]Razer PR, "Razers dünnster Gaming-Laptop entwickelt sich weiter: Vorstellung des Blade 16 2026 mit mehr Kernen, schnellerem Arbeitsspeicher und Effizienz der nächsten Generation," news.razer.com

Wachstum von Esports und AAA-Gaming-Titeln

Esports-Zuschauerzahlen und Preisgelder treiben Desktop-Spezifikationen in tragbare Systeme, wobei Anbieter wie NVIDIA leistungsstarke mobile GPUs ermöglichen, die 240-Hz-QHD+-Gaming auf Laptops unterstützen. Fortschritte im Wärmedesign erhalten schlanke Formfaktoren aufrecht und sichern gleichzeitig die Leistung, was den Abstand zu traditionellen Desktop-Computern verringert. Einstiegspreise nahe 1.000 USD erweitern die adressierbare Basis auf Gelegenheitsspieler, während Premium-Konfigurationen über 3.800 USD auf Kreative und professionelle Nutzer abzielen. Diese Zweiteilung erhöht den durchschnittlichen Verkaufspreis insgesamt und erweitert das Umsatzpotenzial. Die Nachfrage bleibt jedoch diskretionär und konjunkturempfindlich, was trotz starkem segmentspezifischem Wachstum Volatilität einführt.[2]"Intel-Nvidia-Deal wird laut Huang eine 'neue Klasse integrierter Grafik-Laptops' schaffen," crn.com

Steigendes verfügbares Einkommen in Entwicklungsländern

Einkommenswachstum in Indien, Indonesien und Brasilien erweitert die Verbraucherbasis über Ballungsräume hinaus, unterstützt durch schnelle Verbesserungen in der E-Commerce-Logistik und Netzwerken für die letzte Meile. Verbraucher in Städten der zweiten und dritten Reihe sind zunehmend auf Social Commerce und videogestützte Entdeckung angewiesen, die eine messbare Konversionseffizienz für Laptop-Käufe zeigen. Staatlich geförderte Beschaffungsprogramme für Schüler bieten eine stabile Nachfragebasis und schaffen gleichzeitig Anreize für die lokale Fertigung, reduzieren Importzölle und Lieferverzögerungen. Insgesamt unterstützen diese Faktoren ein nachhaltiges Wertwachstum, obwohl Erschwinglichkeitsbeschränkungen und der Zugang zu Verbraucherfinanzierungen wesentliche Einschränkungen bleiben.[3]Timothy Grant, "Notebook-Branchenstatistiken: Marktdatenbericht 2026," gitnux.org

Technologischer Aufschwung bei Prozessorleistung und Akkulaufzeit

Hybride Kernarchitekturen mit integrierten NPUs ermöglichen eine KI-Leistung von 40–85 TOPS in passiv gekühlten Designs und erlauben so die Inferenz auf dem Gerät, ohne die Akkulaufzeit wesentlich zu beeinträchtigen. Anbieter wie Intel und Advanced Micro Devices optimieren heterogenes Computing, um Effizienz und Durchsatz auszubalancieren. Geräte nähern sich auch der 99,9-Wh-Fluglinie, während sie 140-W-USB-C-Schnellladen unterstützen, was die Mobilitätswirtschaft verbessert. Aufkommende CPU-GPU-Chiplet-Designs sollen die Lücke zwischen integrierter und diskreter Grafik schließen und dünnere Hochleistungssysteme ermöglichen. Diese Fortschritte unterstützen die Expansion des durchschnittlichen Verkaufspreises, obwohl die Vorteile weiterhin auf Premiumsegmente ausgerichtet sind und unmittelbare Auswirkungen auf den Massenmarkt begrenzt sind.[4]"CES 2026: MSI kündigt Gaming-Laptops der nächsten Generation Raider, Stealth und Crosshair an," ign.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerung der Ersatzzyklen aufgrund inkrementeller Hardware-Upgrades | -1.30% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Tablets und Smartphones | -0.70% | Global, preissensible Segmente | Langfristig (≥ 4 Jahre) |

| Lokalisierungsrichtlinien für Lieferketten erhöhen die Kostenkomplexität | -0.90% | Indien, Vietnam, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Elektroschrott-Vorschriften erhöhen die Compliance-Kosten am Ende der Lebensdauer | -0.60% | EU, Indien, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der Ersatzzyklen aufgrund inkrementeller Hardware-Upgrades

Die werkzeuglose Aufrüstbarkeit von Arbeitsspeicher und Speicher in Kombination mit Optimierungen auf Firmware-Ebene verlängert die Gerätelebenszyklen um bis zu 18 Monate und unterdrückt direkt die ersatzgetriebene Nachfrage. Steigende DRAM-Preise verschieben die Wirtschaftlichkeit zugunsten von Komponentenaufrüstungen gegenüber dem vollständigen Systemersatz, insbesondere für Mittelklasse-Nutzer. Unternehmen wechseln auch zu nutzungsbasierten Erneuerungsauslösern anstelle fester Drei-Jahres-Zyklen, was vorhersehbare Beschaffungsvolumina reduziert. Gleichzeitig verzögern OEM-geführte Preiserhöhungen von 18–20 % die Kaufentscheidungen der Verbraucher weiter. Der Nettoeffekt ist ein struktureller Druck auf die Stücklieferungen, auch wenn höhere durchschnittliche Verkaufspreise die Umsatzauswirkungen im Verbraucher-Laptop-Markt teilweise ausgleichen.

Wettbewerb durch Tablets und Smartphones

High-End-Tablets und faltbare Smartphones ersetzen zunehmend Einstiegs-Laptops für gelegentliche Anwendungsfälle wie Surfen, Streaming und leichte Produktivität. Apple Inc. hält eine dominante Position bei Tablets, während Android-OEMs faltbare Geräte mit Desktop-ähnlichen Docking-Funktionen weiterentwickeln und die funktionale Lücke verringern. Dies erzeugt Preisdruck und Funktionsüberschneidungen am unteren Ende des Laptop-Marktes. Notebooks behalten jedoch einen klaren Vorteil bei anhaltenden Multitasking-Aufgaben, komplexen Arbeitslasten wie großen Tabellenkalkulationen und der KI-Ausführung auf dem Gerät. Infolgedessen bewahrt der Verbraucher-Laptop-Markt ein differenziertes Wertversprechen, das auf Leistung und Produktivität statt auf Bequemlichkeit ausgerichtet ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gaming-Laptops treiben Leistungsinnovationen voran

Das Gaming-Segment hatte 2025 einen erheblichen Anteil am Verbraucher-Laptop-Markt und soll bis 2031 mit einer CAGR von 9,42 % wachsen und damit die breitere Kategorie übertreffen. Systeme von MSI und Razer kombinieren nun ~300-W-Leistungshüllen mit schlanken ~15-mm-Gehäusen, was auf ein ausgereiftes Wärmeökosystem hinweist. Trotz dieses Premium-Vorstoßes dominieren traditionelle Clamshell-Laptops weiterhin das Volumen mit einem Anteil von 58,29 % im Jahr 2025, angetrieben durch Bildungsbeschaffung und Unternehmensstandarisierung, die die Basisnachfrage über alle Preisklassen hinweg verankern.

Anbieter integrieren ~40-TOPS-NPUs sogar in Einstiegs-Clamshell-Geräte, um die Anforderungen der bevorstehenden KI-gesteuerten Betriebssystemanforderungen im Zusammenhang mit der Windows-Weiterentwicklung zu erfüllen. Dies gewährleistet die Compliance und verlängert die Lebenszyklusrelevanz, insbesondere für institutionelle Käufer. Während Gaming die Expansion des durchschnittlichen Verkaufspreises vorantreibt, sichern Clamshells die Liefermengen aufgrund von Kosteneffizienz und Vertrautheit. Das Nebeneinander von Hochleistungs-Gaming-Systemen und Massenmarkt-Clamshells spiegelt eine zweigeteilte Marktstruktur wider, bei der Innovationen am oberen Ende nicht unmittelbar in Volumenverschiebungen am unteren Ende übersetzt werden.

Wärmetechnik bleibt das primäre Differenzierungsmerkmal bei Gaming-Laptops, wobei Dreifachlüfter-Konfigurationen und Phasenwechselmaterialien eine anhaltende Leistung unter schweren Arbeitslasten ermöglichen. Convertible 2-in-1-Geräte und Ultrabooks besetzen Nischensegmente und gewinnen an Bedeutung, wo Portabilität unter 1,5 kg oder Stift-Funktionalität entscheidend ist. Robuste Laptops bleiben auf spezialisierte Bereiche wie Verteidigung und Bauwesen beschränkt. Insgesamt erhalten Leistungsgewinne und die durch Esports getriebene Sichtbarkeit einen Premium-Halo-Effekt aufrecht, der indirekt die Preismacht und Markenpositionierung im gesamten Verbraucher-Laptop-Markt unterstützt, auch wenn das Volumen weiterhin in traditionellen Clamshell-Formfaktoren mit einem Anteil von 58,29 % konzentriert ist.

Nach Endnutzer: Gamer verankern die Premium-Upsell-Möglichkeit

Heimanwender generierten 2025 46,32 % des Gesamtwerts und spiegeln eine starke Nachfrage nach vielseitigen Laptops wider, die hybrides Arbeiten, Online-Bildung und allgemeine Produktivität unterstützen. Haushalte priorisieren zunehmend Mehrzweckgeräte, die Leistung und Erschwinglichkeit ausbalancieren, was eine stetige Volumenachfrage in Mittelklasse-Segmenten verstärkt. Gleichzeitig sollen Gamer bis 2031 mit einer CAGR von 9,83 % wachsen und alle anderen Kohorten übertreffen sowie die Premiumisierung vorantreiben. Diese Divergenz schafft eine duale Marktstruktur, bei der Heimanwender das Volumen verankern, während Gaming und leistungsstarke Anwendungsfälle den Wert in höheren Preisbändern erweitern.

Studenten profitieren von strukturierten Beschaffungsprogrammen in Märkten wie Indien und Indonesien, die eine konsistente Geräteverfügbarkeit gewährleisten und die Basisnachfrage unterstützen. Gleichzeitig verlagern sich Fachleute und Kreative zunehmend hin zu Hochleistungskonfigurationen, einschließlich Tandem-OLED-Displays und 32-GB-Arbeitsspeicher-Baselines, um Inhaltsproduktion und Multitasking-Arbeitslasten zu unterstützen. Dieser Trend gleicht die Hardware-Erwartungen in professionellen und enthusiastischen Segmenten an und verringert schrittweise die Lücke zwischen Verbraucher- und Workstation-Geräten, während die Nachfrage nach Premium-Konfigurationen aufrechterhalten wird.

Die Einführung einer günstigeren MacBook-Variante von Apple Inc. zu 599 USD im Jahr 2026 verschärft den Wettbewerb im Einstiegssegment und setzt Windows-OEMs unter Druck, sich durch gebündelte Dienste und flexible Finanzierung zu differenzieren. Am oberen Ende steigt die Nachfrage nach lokalen KI-Inferenzfähigkeiten und Weitfarb-Displays weiter, insbesondere bei Kreativen und fortgeschrittenen Nutzern. Diese Konvergenz mit Gaming-Spezifikationen stärkt die Widerstandsfähigkeit des Luxussegments und stellt sicher, dass Premium-Segmente ein wichtiger Treiber des Umsatzwachstums im Verbraucher-Laptop-Markt bleiben.

Nach Preisklasse: Luxussegment steigt durch KI und nachhaltige Materialien

Mittelklasse-Systeme machten 2025 41,62 % des Umsatzes aus und spiegeln ihre Balance zwischen Leistung und Erschwinglichkeit wider. Luxusmodelle mit einem Preis über 2.000 USD sollen jedoch im Zeitraum 2026–2031 mit einer CAGR von 11,24 % wachsen, angetrieben durch KI-Fähigkeiten auf dem Gerät, die den wahrgenommenen Wert steigern. Anbieter wie Dell Technologies und Razer integrieren auch Nachhaltigkeit in das Produktdesign und verwenden recycelte Materialien als Kernspezifikation statt als Markenelement. Dieser Wandel unterstützt die Margenresilienz, da sowohl Leistungs- als auch Umweltnachweise zunehmend Premium-Preise rechtfertigen.

Einstiegs- und Premium-Segmente bleiben entscheidend für die Aufrechterhaltung des Gesamtvolumens. Staatlich geförderte Beschaffungsprogramme für Schüler verankern weiterhin die Nachfrage im Einstiegsbereich, insbesondere in Schwellenmärkten, wo Erschwinglichkeit eine wesentliche Einschränkung bleibt. Gleichzeitig schlagen Premium-Geräte im Bereich von 1.200–2.000 USD eine Balance zwischen diskreter Grafikleistung und dünner und leichter Portabilität und sprechen Fachleute und fortgeschrittene Nutzer an. Dieses Segment fungiert als Brücke zwischen Massenmarkt- und Luxussegmenten und gewährleistet eine konsistente Nachfrage über mehrere Verbraucherkohorten hinweg, während ein stabiler Upgrade-Pfad aufrechterhalten wird.

Steigendes verfügbares Einkommen in Entwicklungsländern lenkt aufstrebende Käufer hin zu leistungsstärkeren Geräten und verlagert die Nachfrage schrittweise von Einstiegs- zu Mittelklasse- und Premium-Kategorien. Märkte wie Indien und Südostasien verzeichnen eine zunehmende Akzeptanz von funktionsreichen Laptops, da Finanzierungsoptionen und der E-Commerce-Zugang sich verbessern. Diese Aufwärtsmobilität unterstützt das Wertwachstum, auch wenn die Stückzahlexpansion sich mäßigt. Die Sensibilität gegenüber Preisgestaltung und makroökonomischer Volatilität bleibt jedoch eine Einschränkung, was bedeutet, dass ein nachhaltiges Wachstum in Premium-Segmenten von einer weiteren Einkommensexpansion und dem Zugang zu Verbraucherkrediten abhängt.

Nach Vertriebskanal: Online-Plattformen erfassen inkrementelles Wachstum

Der Offline-Einzelhandel machte 2025 47,59 % der Verbraucher-Laptop-Verkäufe aus und spiegelt die anhaltende Bedeutung physischer Kontaktpunkte für die Bewertung und sofortige Erfüllung wider. Online-Kanäle sollen jedoch mit einer CAGR von 12,42 % wachsen, angetrieben durch die Ausweitung von Logistiknetzwerken über Ballungsräume hinaus und verbesserte Effizienz bei der letzten Meile. Shoppable Video und inhaltsgeführter Handel steigern die Konversionsraten um 40 %, insbesondere bei Erstkäufern, die eine klarere Produktdifferenzierung benötigen. Direkt-an-Verbraucher-Plattformen von OEMs wie Dell Technologies verbessern zudem die Margenkontrolle und ermöglichen die Erfassung von Erstanbieterdaten für das Lifecycle-Marketing.

Trotz der digitalen Beschleunigung bleiben stationäre Geschäfte für Verbraucher relevant, die praktische Erfahrung, Konfigurationsberatung und Kundendienst suchen. Dies ist besonders wichtig bei höherwertigen Käufen, bei denen Vertrauen und taktile Validierung die Entscheidungsfindung beeinflussen. Einzelhandelspartner spielen auch eine Rolle bei der Finanzierungsvermittlung und der Bündelung von Diensten, die in rein Online-Umgebungen weniger effektiv sind. Infolgedessen verankern Offline-Kanäle weiterhin einen erheblichen Teil der Nachfrage, insbesondere in Schwellenmärkten und bei weniger digital reifen Verbrauchersegmenten.

Hybride Erfüllungsmodelle überbrücken zunehmend die Lücke zwischen Online-Komfort und Offline-Sicherheit. Ansätze wie „Online bestellen, im Geschäft abholen” optimieren die Bestandsnutzung und reduzieren gleichzeitig Lieferzeiten und -kosten. Diese Omnichannel-Strategie ermöglicht es Anbietern, Margenefizienz mit Kundenerfahrung auszubalancieren. Strukturell konvergiert der Verbraucher-Laptop-Markt hin zu integrierten Kanalökosystemen statt zur Kanalsubstitution, was Flexibilität über diverse Käuferpräferenzen hinweg gewährleistet und die Widerstandsfähigkeit gegenüber Verschiebungen im Kaufverhalten stärkt.

Geografische Analyse

Asien-Pazifik führte den Verbraucher-Laptop-Markt mit einem Anteil von 38,53 % im Jahr 2025, unterstützt durch starke Liefervolumina in Indien und China. Indien verzeichnete 15,9 Millionen Einheiten, angetrieben durch subventionsgestützte Bildungsprogramme und eine schnelle E-Commerce-Durchdringung über Städte der ersten Reihe hinaus, was die Verbraucherbasis erweitert. China lieferte 42,1 Millionen Einheiten und behielt die Skalenführerschaft, obwohl die Nachfrage 2026 voraussichtlich um ~10 % zurückgehen wird, da staatliche Anreize auslaufen. Dies deutet auf einen Übergang von politikgetriebenem Wachstum zu normalisierten Nachfragebedingungen in der gesamten Region hin.

Nordamerika und Europa dominieren weiterhin in Bezug auf den Umsatz aufgrund höherer durchschnittlicher Verkaufspreise und der frühen Einführung von KI-fähigen Geräten. Verbraucher in diesen Märkten verlagern sich hin zu Premium-Konfigurationen mit verbesserter Rechen- und Anzeigeleistung. Steigende Arbeitsspeicherkosten und sich verlängernde Ersatzzyklen schränken jedoch das Stückzahlwachstum ein, insbesondere in reifen Segmenten. In Japan erreichte die Nachfrage während des Erneuerungszyklus 2025–2026 ihren Höhepunkt und soll sich mäßigen, da Unternehmen nutzungsbasierte Ersatzstrategien einführen, die Häufigkeit von Hardware-Upgrades reduzieren und die langfristige Nachfrage stabilisieren.

Der Nahe Osten entwickelt sich zu einer Hochsteigerungsregion mit einer prognostizierten CAGR von 9,11 %, unterstützt durch Lokalisierungsinitiativen wie Lenovos 2-Milliarden-USD-Fertigungsinvestition in Saudi-Arabien, die mit Vision 2030 abgestimmt ist. Lateinamerika und Afrika zeigen ebenfalls eine stetige Expansion, abhängig von der Skalierung der lokalen Montage zur Minderung von Importzöllen und Verbesserung der Erschwinglichkeit. Insgesamt verteilen die Diversifizierung der Lieferkette und regionsspezifische Anreize die Fertigungsstandorte neu, reduzieren die Abhängigkeit von einzelnen Geografien und stärken die Widerstandsfähigkeit im gesamten Verbraucher-Laptop-Markt.

Wettbewerbslandschaft

Lenovo, HP Inc. und Dell Technologies kontrollierten zusammen ~60 % der globalen Laptop-Lieferungen im Jahr 2025, was auf eine moderate Konzentration mit starken Skalenvorteilen bei Beschaffung und Vertrieb hinweist. Die Wertschöpfung verlagert sich jedoch zunehmend nach oben, da Siliziumanbieter wie Intel und NVIDIA gemeinsam Chiplet-Architekturen entwickeln, die die Grenze zwischen integrierter und diskreter Grafik verwischen. Gleichzeitig ermöglichen Qualcomms leistungsstarke ARM-basierte Prozessoren OEMs, sich durch Effizienz und KI-Fähigkeit statt durch traditionelle x86-Leistungsmetriken zu differenzieren.

Apple Inc.s MacBook Neo unter 600 USD stellt einen strategischen Wiedereinstieg in das Budgetsegment dar und fordert Chromebook-Ökosysteme direkt heraus, während die Margen im Einstiegsbereich komprimiert werden. Dies zwingt Windows-OEMs dazu, durch Kostenoptimierung, Lokalisierung der Fertigung und Bündelung von Diensten wie Cloud-Speicher und Finanzierung zu reagieren. Unternehmen wie Acer und Lenovo erweitern regionale Produktionsstandorte in Märkten wie Indien und Saudi-Arabien, um die Zollbelastung zu mindern und Logistikkosten zu senken. Diese Verlagerung hin zu lokalisierten Lieferketten spiegelt eine breitere Bewegung hin zum Management geopolitischer Risiken und operativer Resilienz wider.

Wärmetechnik und Nachhaltigkeit entwickeln sich zu wichtigen Markendifferenzierungsmerkmalen, insbesondere in Premium-Segmenten. Anbieter wie MSI betonen Leistung durch fortschrittliche Kühlarchitekturen wie Dreifachlüfter-Systeme, während Dell und Razer sich auf recycelte Materialien und reduzierte Verpackungsabdrücke konzentrieren, um Umweltvorschriften zu entsprechen. Zunehmend strengere Anforderungen an die erweiterte Herstellerverantwortung (EPR) erhöhen die Compliance-Kosten, insbesondere für kleinere Akteure ohne Rücklogistikfähigkeiten. Diese Dynamik könnte die Konsolidierung beschleunigen oder strategische Partnerschaften fördern und die Wettbewerbsintensität im Verbraucher-Laptop-Markt neu gestalten.

Marktführer in der Verbraucher-Laptop-Branche

Lenovo Group Limited

HP Inc.

Dell Technologies Inc

Apple Inc.

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2021: Dell veröffentlichte neue XPS-14- und XPS-16-Modelle mit Tandem-OLED-Displays und bis zu 75 % recyceltem Aluminium, was Nachhaltigkeit als Luxusmerkmal signalisiert.

- Februar 2026: Dell schloss ein Memorandum of Understanding mit Ankabut ab, um GPU-as-a-Service für die Bildung in den Vereinigten Arabischen Emiraten bereitzustellen und seinen Einfluss in den digitalen Adoptionsplänen des Nahen Ostens auszubauen.

- März 2025: Apple startete das MacBook Neo zu 599 USD und aktualisierte die MacBook-Pro-Linie mit KI-zentrierten M5-Chips, was den Wettbewerb an beiden Enden des Preisspektrums verschärft.

- März 2026: Razer stellte das Blade 16 mit Intel Core Ultra 9 386H, RTX-50-Serien-GPUs, Thunderbolt-5-Anschlüssen und einem Gehäuse aus recyceltem Aluminium vor und unterstrich damit Portabilität ohne Verzicht auf 300-W-Spielraum.

Berichtsumfang des globalen Verbraucher-Laptop-Marktes

Der Verbraucher-PC-Markt umfasst Desktop-Computer, Laptops und Hybridgeräte, die von Einzelpersonen für den persönlichen, bildungsbezogenen und Heimarbeitsplatz-Einsatz erworben werden. Er umfasst Einstiegs-, Mittelklasse- und Premium-Systeme, die durch Computeranforderungen wie Produktivität, Unterhaltung und Gaming angetrieben werden. Einkommensniveaus, Ersatzzyklen, technologische Upgrades und Vertriebskanäle, einschließlich Online- und Offline-Einzelhandel, beeinflussen die Nachfrage.

Der Bericht über den Verbraucher-Laptop-Markt ist segmentiert nach Produkttyp (Traditionelles Clamshell, Convertible 2-in-1, Gaming, Ultrabook/Dünn und Leicht und Robust), Endnutzer (Heimanwender, Studenten, Gamer sowie Fachleute und Inhaltsersteller), Preisklasse (Einstiegsklasse, Mittelklasse, Premium und Luxus), Vertriebskanal (Online-Einzelhandel, Offline-Einzelhandel und Direkt-an-Verbraucher-Markenshops) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Traditionelles Clamshell |

| Convertible 2-in-1 |

| Gaming |

| Ultrabook / Dünn und Leicht |

| Robust |

| Heimanwender |

| Studenten |

| Gamer |

| Fachleute und Inhaltsersteller |

| Einstiegsklasse |

| Mittelklasse |

| Premium |

| Luxus |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Direkt-an-Verbraucher-Markenshops |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Traditionelles Clamshell | |

| Convertible 2-in-1 | ||

| Gaming | ||

| Ultrabook / Dünn und Leicht | ||

| Robust | ||

| Nach Endnutzer | Heimanwender | |

| Studenten | ||

| Gamer | ||

| Fachleute und Inhaltsersteller | ||

| Nach Preisklasse | Einstiegsklasse | |

| Mittelklasse | ||

| Premium | ||

| Luxus | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Offline-Einzelhandel | ||

| Direkt-an-Verbraucher-Markenshops | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Verbraucher-Laptop-Markt bis 2031 sein?

Die Marktgröße für Verbraucher-Laptops soll bis 2031 einen Wert von 158,7 Milliarden USD erreichen und von 2026 an mit einer CAGR von 8,97 % wachsen, laut Mordor Intelligence.

Welche Region wird beim Verbraucher-Laptop-Bedarf am schnellsten wachsen?

Der Nahe Osten soll bis 2031 die höchste regionale CAGR von 9,11 % verzeichnen, gestützt durch neue inländische Fertigung und bildungsorientierte digitale Initiativen.

Was treibt den Premium-Anstieg bei Laptop-Preisen an?

Integrierte NPUs, die lokale KI-Arbeitslasten ermöglichen, OLED- und Tandem-OLED-Displays sowie Gehäuse aus recyceltem Metall treiben Luxusmodelle auf eine CAGR von 11,24 %, laut Mordor Intelligence.

Wer sind die führenden Verbraucher-Laptop-Anbieter?

Lenovo, HP und Dell hielten zusammen rund 60 % der globalen Lieferungen im Jahr 2025 und stehen damit an der Spitze der Wettbewerbshierarchie.

Warum übertreffen Gaming-Laptops das Wachstum traditioneller Clamshells?

Die Popularität von Esports und GPUs, die 240-Hz-QHD+-Gaming ermöglichen, heben das Gaming-Teilsegment auf eine CAGR von 9,42 %, weit über der Rate des Gesamtmarktes.

Wie wird das Ende des Windows-10-Supports die Verkäufe beeinflussen?

Der Stichtag im Oktober 2025 beschleunigte Unternehmensauffrischungen Ende 2025 und lieferte einen Rückenwind für die Verbrauchernachfrage 2026, da Nutzer persönliche Geräte mit Arbeitsplatz-Upgrades abstimmen.

Seite zuletzt aktualisiert am: