Marktgröße und Marktanteil der markierungsfreien Detektion (LFD)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 3.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur markierungsfreien Detektion (LFD) von Mordor Intelligence

Die Marktgröße für markierungsfreie Detektion (LFD) wird voraussichtlich von 1,92 Milliarden USD im Jahr 2025 auf 2,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,05 % über 2026–2031 3,60 Milliarden USD erreichen.

Pharmazeutische Auftraggeber standardisieren zunehmend Oberflächenplasmonenresonanz (SPR) und Bio-Schicht-Interferometrie, um Echtzeit-Kinetik- und Affinitätsdaten zu erhalten, die für die Weiterentwicklung von Hit-to-Lead-Prozessen entscheidend sind. Dieser Ansatz stellt sicher, dass der Markt für markierungsfreie Detektion mit den beschleunigten Zeitplänen in der Entdeckungsforschung und in Vergleichsstudien Schritt hält. Der regulatorische Fokus treibt die Einführung dieser Methoden voran. Darüber hinaus gewinnt der Markt für markierungsfreie Detektion durch Chip- und Sonden-Abonnementmodelle an Dynamik, die die Vorabkosten senken und die Zugänglichkeit für mittelgroße Auftragsforschungsorganisationen erweitern, die biophysikalische Dienstleistungen anbieten. Die regionalen Wachstumstrends bleiben unterschiedlich, wobei Nordamerika eine bedeutende installierte Basis beibehält, während die Region Asien-Pazifik ein schnelleres Wachstum verzeichnet. Diese Expansion wird durch Maßnahmen in China und Indien unterstützt, die der markierungsfreien analytischen Charakterisierung in der Protein-Interaktionsforschung und der Biosimilar-Entwicklung Priorität einräumen.

Wichtigste Erkenntnisse des Berichts

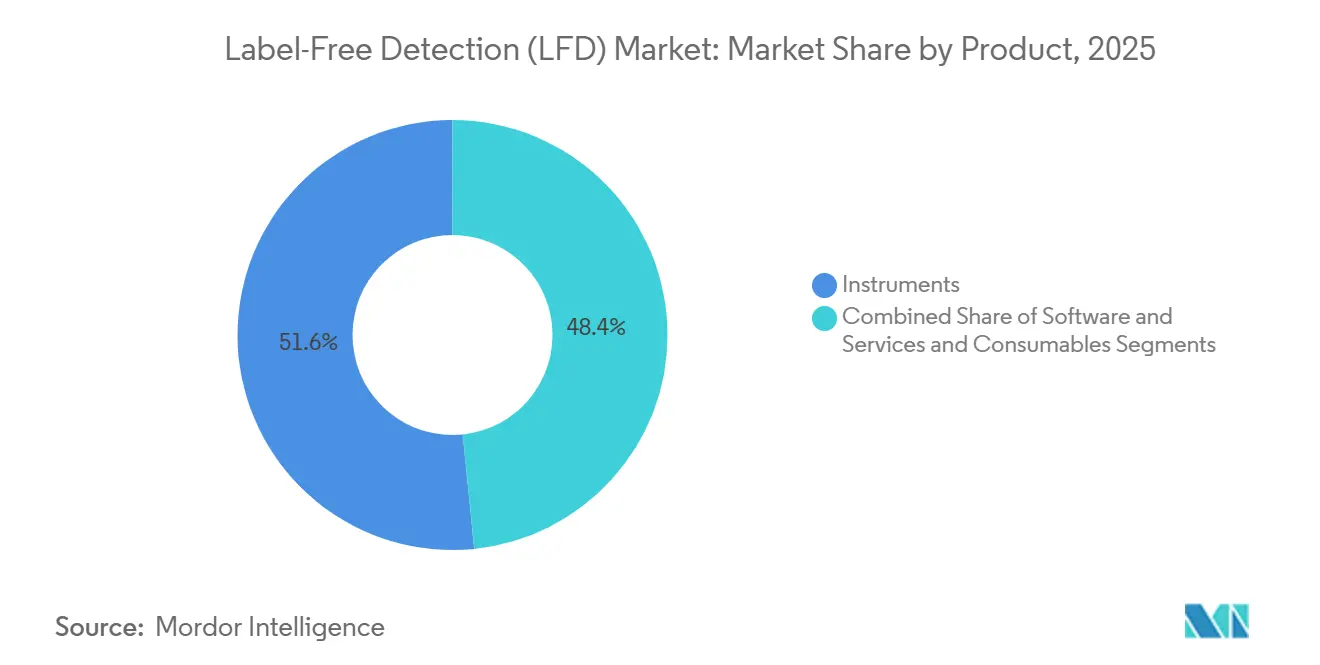

- Nach Produkt führten Instrumente im Jahr 2025 mit einem Umsatzanteil von 51,62 %, während Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 11,55 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Umsatzanteil von 46,10 % auf die Oberflächenplasmonenresonanz, und die Bio-Schicht-Interferometrie wird voraussichtlich bis 2031 mit einer CAGR von 11,72 % wachsen.

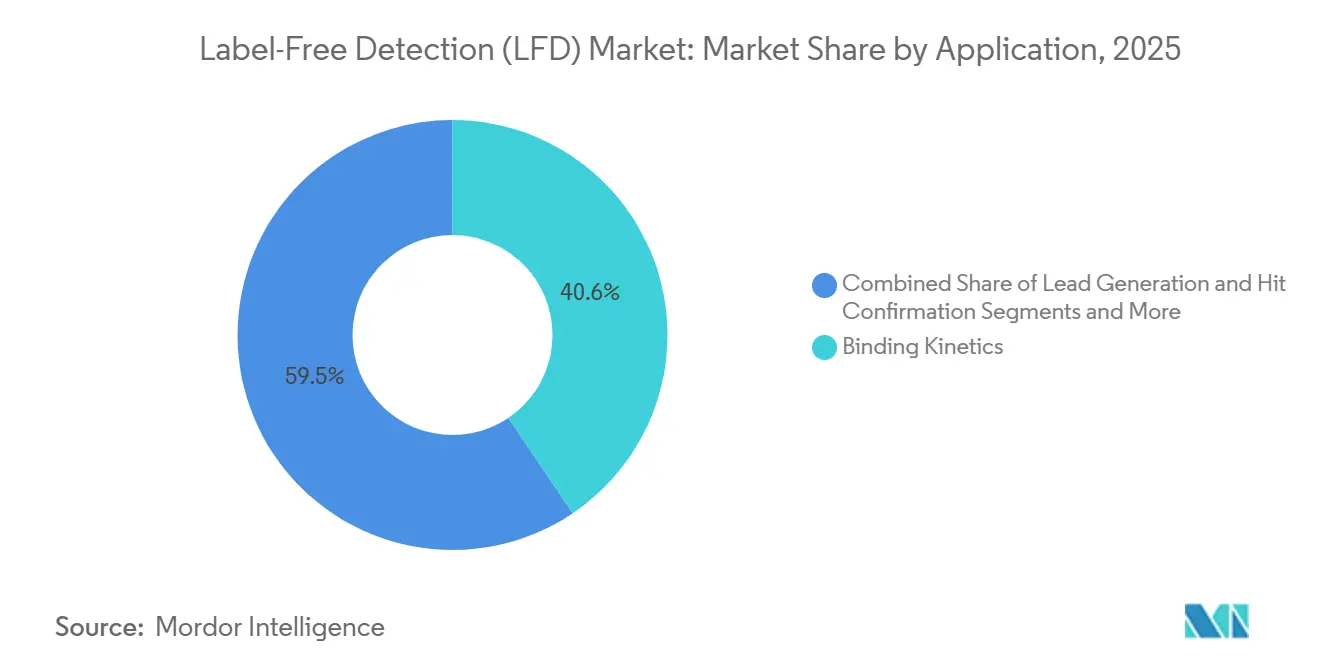

- Nach Anwendung erfasste die Bindungskinetik im Jahr 2025 einen Anteil von 40,55 %, und die Bindungsthermodynamik wird voraussichtlich bis 2031 mit einer CAGR von 12,25 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 53,10 % des Umsatzes auf Pharma- und Biotechnologieunternehmen, während Auftragsforschungsorganisationen voraussichtlich bis 2031 eine CAGR von 11,48 % verzeichnen werden.

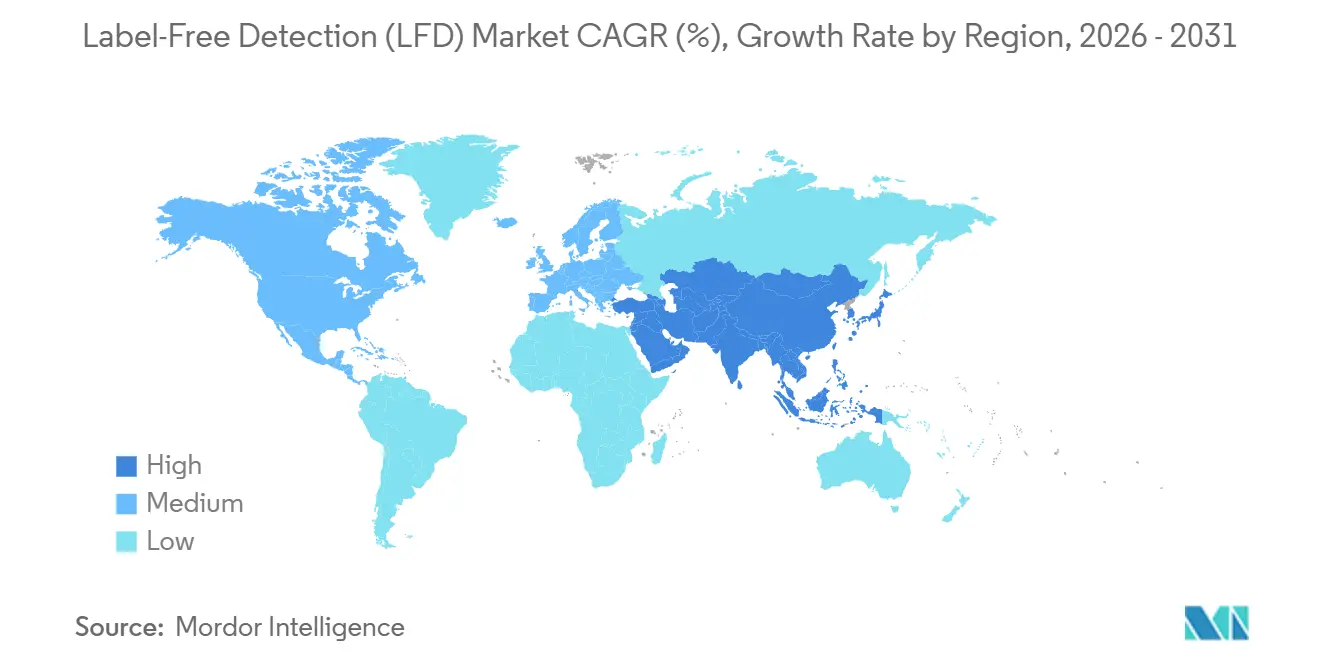

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,75 %, und Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 12,08 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur markierungsfreien Detektion (LFD)

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| F&E-Partnerschaften zwischen Pharma und Wissenschaft | +0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovationen in der Technologie der markierungsfreien Detektion | +1.2% | Global, frühe Gewinne in Nordamerika, Einführung in Asien-Pazifik beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Hochdurchsatz-SPR/BLI für die fragmentbasierte Entdeckung | +1.5% | Nordamerika und Europa, Ausstrahlungseffekte auf den Kernbereich Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte kinetische Profilierung auf Einzelzellauflösung | +1.8% | Nordamerika, selektive Einführung in Europa und China | Langfristig (≥ 4 Jahre) |

| Einführung in der Qualitätskontrolle der Zelltherapieherstellung | +1.3% | Nordamerika und Europa, aufkommend in China und Indien | Mittelfristig (2–4 Jahre) |

| Biosensor-Chip-Abonnementmodelle zur Senkung der Investitionsausgaben | +0.9% | Global, stärkste Akzeptanz in Nordamerika und Asien-Pazifik-Auftragsforschungsorganisationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende F&E-Partnerschaften zwischen Pharma & Wissenschaft

Pharmaunternehmen und Universitäten verlagern Plattformen für Oberflächenplasmonenresonanz (SPR) und Bio-Schicht-Interferometrie (BLI) zunehmend gemeinsam in gemeinsam genutzte Einrichtungen. Diese Zusammenarbeit senkt die Kapitalkosten, beschleunigt die Zielvalidierung und gewährleistet die Kontrolle über proprietäre kinetische Datensätze für zukünftige Entscheidungen. Akademische Gruppen generieren vorläufige Kinetikdaten, die Auftraggeber verfeinern, was die Entwicklung von Paketen zur Ermöglichung klinischer Prüfpräparate (IND) rationalisiert und den Bedarf an Neuentwicklungen minimiert. Große pharmazeutische Auftraggeber übernehmen dieses Modell, wobei Novartis berichtet, dass ein erheblicher Teil seiner frühen Pipeline aus akademischen Screenings unter Vereinbarungen stammt, die nachgelagerte Rechte wahren. Dieser Kooperationstrend stärkt die Verbindung zwischen dem Markt für markierungsfreie Detektion, translationalen Forschungsmeilensteinen und gemeinsamer Infrastrukturplanung.

Innovationen in der Technologie der markierungsfreien Detektion

Anbieter innovieren mit mikrofluidischen Kartuschen und vorkonfigurierten Verbrauchsmaterialien, wodurch Probenvolumina und Einrichtungszeiten reduziert werden. Diese Fortschritte ermöglichen die kinetische Profilierung begrenzter Biologika, wie z. B. patientenabgeleiteter Organoid-Lysate, ohne dass spezialisierte Kopplungsschritte erforderlich sind. Cytivas Biacore Insight, das mit Einweg-Sensorchips mit vorimmobilisierten Capture-Antikörpern eingeführt wurde, reduziert die Assay-Einrichtungszeit von Stunden auf Minuten und vereinfacht den Methodentransfer. Sartorius' Octet HTX unterstützt Hochdurchsatzumgebungen, indem 384 Proben gleichzeitig verarbeitet werden und dabei regulierte Laborstandards erfüllt werden.[1]Sartorius AG, "Octet HTX Hochdurchsatz-BLI-System," Sartorius, sartorius.com Brukers Integration der nativen Massenspektrometrie mit markierungsfreier Detektion ermöglicht Einzelinjektionsbewertungen von Stöchiometrie und posttranslationalen Modifikationen und unterstützt die Charakterisierung bispezifischer Antikörper.

Verlagerung hin zu Hochdurchsatz-SPR/BLI für die fragmentbasierte Entdeckung

Die fragmentbasierte Entdeckung, bei der große Bibliotheken niedermolekularer Verbindungen mit schwachen Affinitäten gescreent werden, stützt sich zunehmend auf automatisierte SPR- und BLI-Plattformen, um Assoziations- und Dissoziationsraten zuverlässig im großen Maßstab zu messen. Genentech berichtete, dass ein erheblicher Teil seiner klinisch fortgeschrittenen niedermolekularen Verbindungen aus SPR-geführten Fragment-Hits stammte, die das traditionelle Hochdurchsatz-Screening übertrafen, indem sie Bindungsmechanismen aufdeckten, die bei statischen Endpunkten übersehen wurden.[2]Cytiva, "Instrumentenplattformen, Serviceprogramme und Verbrauchsmaterialien," Cytiva, cytiva.com Auftragsforschungsorganisationen erweitern ihre Kapazitäten, um die Auslagerungskampagnen der Auftraggeber zu unterstützen.

KI-gestützte kinetische Profilierung auf Einzelzellauflösung

Maschinelles Lernen transformiert die Sensogramm-Datenanalyse, indem es Vorhersagen zur Bindungsaffinität und zu Ein-/Ausschaltungsraten verbessert, eine bessere Kandidatenrangfolge ermöglicht und falsch positive Ergebnisse in der Fragmentphase reduziert. Agilents xCELLigence erweitert die markierungsfreie Einzelzellanalyse, indem es die Rezeptorbesetzung auf einzelnen T-Zellen durch Impedanzauslesungen quantifiziert und die Optimierung des Dosierungsschemas in der Onkologie unterstützt. Gator Bios BLI-Systeme integrieren adaptive Steuerung während der Injektionen und passen die Flussraten basierend auf Vorhersagen neuronaler Netze an, um die kinetische Qualität für schwache Binder zu verbessern.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für Instrumente | -1.2% | Global, akut in Schwellenmärkten und kleineren Biotechnologieunternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Kinetikdatenanalysten | -0.7% | Nordamerika und Europa, moderate Auswirkungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbesserte Alternativen mit Fluoreszenzmarkierung | -0.9% | Global, konzentriert in Hochdurchsatz-Screening-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Datenintegrität in Cloud-LFD-Plattformen | -0.6% | Nordamerika und Europa, regulatorische Kontrolle am höchsten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für SPR/BLI-Instrumente

Fortschrittliche Mehrkanal-SPR-Systeme werden für 300.000–800.000 USD verkauft und erfordern jährliche Serviceverträge in Höhe von 15–20 % des Kaufpreises. Kleinere Biotechnologieunternehmen teilen daher Instrumente oder lagern an Auftragsforschungsorganisationen aus, was den Aufbau interner Kapazitäten verlangsamt. Leasingmodelle reduzieren den anfänglichen Mittelabfluss, begrenzen jedoch häufig die jährlichen Probenvolumina und schränken die Flexibilität ein. Hohe Fixkosten bleiben das primäre Hindernis für eine breitere Verbreitung der markierungsfreien Technologie und konzentrieren den Kaufzyklus auf erstklassige Pharmaunternehmen und gut finanzierte Forschungslabore.

Mangel an qualifizierten Kinetikdatenanalysten

Biosensor-Workflows erfordern Kenntnisse in Oberflächenchemie, Massentransporttheorie und kinetischer Modellierung. Die Einarbeitung neuer Mitarbeiter dauert 3–6 Monate, und fortgeschrittenes Assay-Design kann jahrelange Erfahrung erfordern. Schwellenmärkte sind von akutem Mangel betroffen, da universitäre Lehrpläne selten markierungsfreie Techniken abdecken. Personalknappheit verlängert Projektzeitpläne und erhöht Arbeitskosten, insbesondere in Asien-Pazifik-Auftragsforschungsorganisationen, die mit steigender Nachfrage multinationaler Auftraggeber Schritt halten müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Instrumente verankern Kapazität, Dienstleistungen erfassen den Outsourcing-Anstieg

Die Instrumentenklasse machte im Jahr 2025 51,62 % des Umsatzanteils aus und bildet die Grundlage der Assay-Kapazität in pharmazeutischen F&E-Pipelines. Software und Dienstleistungen wachsen jedoch mit einer CAGR von 11,55 %, da Cloud-native Analysen Rohdaten von Sensoren in umsetzbare SAR-Erkenntnisse umwandeln. Ausgaben für Abonnementlizenzen und verwaltete Analysedienstleistungen helfen Laboren, interne Qualifikationsengpässe zu umgehen. Verbrauchsmaterialien bleiben ein moderater Wachstumsbeitrag, da neuartige Chemikalien die Sensorlebensdauer verlängern und die detektierbaren Analytklassen erweitern.

KI-gestützte Workflows betten Algorithmen ein, die Regenerationsprotokolle vorschlagen, Massentransportartefakte kennzeichnen und Folgetitrationspunkte empfehlen. Cloud-Repositorien ermöglichen es standortübergreifenden Teams, Kurven in Echtzeit einzusehen und konsistente Entscheidungsgrenzen sicherzustellen. Instrument-as-a-Service-Pakete richten Betriebsausgaben weiter an Projektmeilensteinen aus, ziehen Start-ups in den Markt für markierungsfreie Detektion und dämpfen gleichzeitig Kapitalausgabenhürden.

Nach Technologie: SPR führt, BLI gewinnt durch Durchsatzvorteile

SPR machte 46,10 % der Umsätze im Jahr 2025 aus und behielt die Führung aufgrund von Sensitivität und regulatorischer Vertrautheit. BLI wird jedoch voraussichtlich mit einer CAGR von 11,72 % wachsen, da Einweg-Sonden-Designs rohe Proben tolerieren und Reinigungszyklen verkürzen. Differenzielle Scanning-Kalorimetrie und isotherme Titrationskalorimetrie liefern weiterhin spezifische thermodynamische Erkenntnisse, insbesondere für Programme zu viralen Proteaseinhibitoren.

Der Wettbewerb zwischen SPR und BLI konzentriert sich auf Durchsatz versus Sensitivität. Anbieter verbessern SPR mit höherer Brechungsindexstabilität und führen BLI-Systeme mit automatisierten Mikrotiterplattenhandlern ein. Aufkommende elektrochemische und Impedanzmethoden zielen auf Point-of-Care-Formate ab und erweitern die Technologieoptionen für Umweltlabore, denen es historisch an Kapital für optische Plattformen mangelte. Diese Alternativen schaffen inkrementelle Möglichkeiten, ohne die Kernausgaben für SPR/BLI zu verdrängen.

Nach Anwendung: Bindungskinetik dominiert, Thermodynamik beschleunigt sich

Bindungskinetik-Assays blieben mit einem Anteil von 40,55 % im Jahr 2025 der primäre Umsatztreiber. Diagnose- und Qualitätskontrollanwendungen steigen jedoch mit einer CAGR von 12,25 %, angetrieben durch globale Lebensmittelsicherheitsrichtlinien und Pandemieüberwachungsmandate. Thermodynamische und stöchiometrische Analysen wachsen stetig, da Forschungsgruppen multivalente Antikörperinteraktionen und kooperative Bindungsphänomene untersuchen.

Der Aufschwung in der Diagnostik veranlasst Anbieter, robuste Systeme zu liefern, die für die Einhaltung regulatorischer Anforderungen bei der Pathogendetektion kalibriert sind. Biosensoren detektieren jetzt E. coli bei 5 Zellen mL⁻¹ innerhalb von fünf Minuten. Automatisiertes Datensignatur-Matching unterstützt schnelle Freigabeentscheidungen in Fleischverarbeitungsbetrieben. Cloud-Dashboards kompilieren standortbezogene Assay-Leistungsmetriken und ermöglichen eine zentralisierte Überwachung über multinationale Lebensmittelproduzenten hinweg, wodurch die Diagnostik als belastbare Umsatzsäule im Markt für markierungsfreie Detektion positioniert wird.

Nach Endnutzer: Pharma führt, Auftragsforschungsorganisationen steigen durch Outsourcing-Welle

Pharma- und Biotechnologieunternehmen machten 53,10 % der Nachfrage im Jahr 2025 aus, doch Auftragsforschungsorganisationen verzeichneten das schnellste Wachstum mit einer CAGR von 11,48 %, da Regierungen die Zulassungsanforderungen verschärfen. Auftragsforschungsorganisationen erweitern ihre Dienstleistungsmenüs um kinetische Profilierungspakete, während akademische Institute gemeinsam genutzte Instrumentenzuschüsse nutzen, um Studenten in markierungsfreien Techniken auszubilden.

Umweltbehörden fördern den Einsatz von Biosensoren zur Überwachung von Flusswasser zur Einhaltung von Quecksilberobergrenzen. Dieser politische Druck beschleunigt den Kauf tragbarer BLI-Einheiten, die für die Probenahme vor Ort optimiert sind. Die anhaltende Dominanz der Pharmaindustrie sichert den Basisumsatz, aber die Diversifizierung in Lebensmittelsicherheit und Umwelttests schützt Lieferanten vor zyklischen F&E-Budgets und erweitert die Relevanz der Branche für markierungsfreie Detektion auf neue Vertikale.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,75 % des Umsatzes bei, gestützt durch robuste NIH- und BARDA-Zuschüsse, die biosensorbasierte Bioabwehrprojekte begünstigen. Kapitalbudgets großer US-amerikanischer Pharmaunternehmen finanzierten Flottenaufrüstungen von Einkanal-SPR-Instrumenten auf 16-Kanal-Plattformen, die 10.000 Interaktionen pro Tag ermöglichen. Staatliche Fast-Track-Prüfungsverfahren erkennen markierungsfreie Kinetik in Biologika-Einreichungen an, verkürzen die Zeit bis zur Zulassung und stärken die regionale Führungsposition.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 12,08 % verzeichnen, die weltweit schnellste. Chinas Fünfjahresplan für Biotechnologie subventioniert die inländische SPR-Chip-Produktion und senkt die Verbrauchsmaterialkosten, während Indiens Auftragsforschungs- und Entwicklungsorganisationen markierungsfreie Suiten hinzufügen, um Biologika-Outsourcing-Verträge zu gewinnen. Japan vertieft seine installierte Basis für Biosimilar-Vergleichsstudien, und Südkorea lenkt Risikokapital in KI-Analyse-Start-ups, die sich auf kinetische Daten konzentrieren. Grenzüberschreitende Joint Ventures zwischen westlichen Instrumentenherstellern und regionalen Herstellern zielen auf mittlere Preisgestaltung ab, um die installierte Basis in lokalen Pharmaclustern zu erweitern.

Europa behält seinen Status als Region mit stetigem Wachstum, angetrieben durch Horizon-Europa-Zuschüsse und einen reifenden Biosimilar-Markt, der eine rigorose kinetische Vergleichbarkeit erfordert. Deutschland und das Vereinigte Königreich unterhalten eine dichte Präsenz von Auftragsforschungsorganisationen, die ein vollständiges Spektrum markierungsfreier Dienstleistungen anbieten, während Frankreich und Italien Lebensmittelsicherheitsanwendungen verankern, die an strenge EU-Kontaminationsschwellenwerte gebunden sind. Regulatorische Divergenz nach dem Brexit erfordert Doppelkonformitäts-Workflows, wodurch die Nachfrage nach harmonisierten Analyseplattformen in grenzüberschreitenden Biotechnologiekooperationen steigt.

Wettbewerbslandschaft

Der Markt für markierungsfreie Detektion zeigt eine moderate Konsolidierung. Die Übernahme der Biowissenschaftssparte von Becton Dickinson durch Waters Corporation für 17,5 Milliarden USD erweitert dessen Analyseportfolio um Durchflusszytometrie-Assets und ermöglicht Cross-Selling in bestehende Chromatographie-Konten. Brukers Kauf von Sierra Sensors im Jahr 2024 bereichert sein Bioerkennungsportfolio und integriert markierungsfreie Fähigkeiten in seine Massenspektrometrie-Workflows. Danahers Übernahme der Biacore-Linie sichert die SPR-Marktführerschaft und erweitert den wiederkehrenden Verbrauchsmaterialumsatz durch proprietäre Chip-Chemikalien.

Der strategische Fokus hat sich von reiner Hardware-Differenzierung hin zu algorithmusgesteuerten Datendiensten verlagert. Anbieter bündeln KI-Module, die Assay-Bedingungen empfehlen und durch proprietäre Datenbanken Kundenbindung erzeugen. Kleinere Marktteilnehmer konzentrieren sich auf Nischenbereiche wie Membranproteinkinetik oder zellbasierte Impedanz-Assays und positionieren sich als Übernahmeziele. Instrument-as-a-Service-Verträge senken die Einstiegshürden für Start-ups, aber hohe Wechselkosten erhalten die Kundentreue, sobald Daten-Ökosysteme etabliert sind.

Wettbewerbsintensität zeigt sich auch bei Verbrauchsmaterialien, wo goldbeschichtete Chips und Einwegsensoren Margenausweitung liefern. Hersteller verlagern die kritische Chip-Fertigung zurück nach Europa und Nordamerika, um geopolitische Risiken abzusichern. Partnerprogramme mit Auftragsforschungsorganisationen liefern Anbietern Echtzeit-Feedback zur Chip-Leistung und beschleunigen iterative Verbesserungen, die Leistungsvorsprünge gegenüber kostengünstigen Nachahmern aufrechterhalten.

Branchenführer im Bereich markierungsfreie Detektion (LFD)

PerkinElmer Inc

Corning Incorporated

Ametek Inc

Cytiva (Danaher Corporation)

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Bruker stellte iNTApharma vor, eine markierungsfreie Plattform, die für Einzelpartikelempfindlichkeit bei der quantitativen Analyse nanoskaliger Biopartikel in nativen wässrigen Medien konzipiert ist. Diese Lösung ermöglicht schnelle Größen- und Konzentrationsbewertungen und unterstützt Forschung, Therapieentwicklung und Qualitäts-Workflows ohne den Bedarf an Markierung.

- Februar 2026: Gator Bio brachte Gator HIS XT-Sonden auf den Markt, die ersten BLI-Sonden, die KI-entwickelte Bindungsproteine integrieren, die mit Monod Bio entwickelt wurden. Diese Sonden, die NovoBody Anti-His-Binder verwenden, liefern verbesserte Affinität, verbesserte Basislinien-Stabilität und überlegene Signalauflösung.

- November 2025: BD stellte einen Zellanalysator vor, der spektrale und Echtzeit-Bildgebung kombiniert, um biologische Erkenntnisse und Durchsatz zu verbessern und verschiedene Anwendungen in fortgeschrittenen Durchflusszytometrie-Experimenten zu adressieren.

Berichtsumfang des globalen Markts für markierungsfreie Detektion (LFD)

Gemäß dem Umfang des Berichts ist die markierungsfreie Detektion (LFD) eine Methode zur Detektion von Biomolekülen und deren Wechselwirkungen. Die LFD-Methode hat durch die Integration von Wissen aus Materialwissenschaften, computergestütztem Design und Nanofabrikation enorme Fortschritte gemacht.

Der Markt für markierungsfreie Detektion (LFD) ist nach Produkt, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Verbrauchsmaterialien und Instrumente segmentiert. Nach Technologie ist der Markt in Massenspektrometrie, Oberflächenplasmonenresonanz, Bio-Schicht-Interferometrie, isotherme Titrationskalorimetrie, differenzielle Scanning-Kalorimetrie und andere LFD-Technologien segmentiert. Nach Anwendung ist der Markt in Bindungskinetik, Bindungsthermodynamik, endogene Rezeptordetektion, Hit-Bestätigung, Lead-Generierung und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Pharma- & Biotechnologieunternehmen, akademische & Forschungsinstitute und Auftragsforschungsorganisationen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Verbrauchsmaterialien |

| Instrumente |

| Dienstleistungen & Software |

| Oberflächenplasmonenresonanz (SPR) |

| Bio-Schicht-Interferometrie (BLI) |

| Massenspektrometrie |

| Isotherme Titrationskalorimetrie (ITC) |

| Differenzielle Scanning-Kalorimetrie (DSC) |

| Akustische Resonanz |

| Andere aufkommende LFD-Technologien |

| Bindungskinetik |

| Bindungsthermodynamik |

| Endogene Rezeptordetektion |

| Hit-Bestätigung |

| Lead-Generierung |

| Biologika-Charakterisierung |

| Zellbasierte Assays |

| Andere Anwendungen |

| Pharma- & Biotechnologieunternehmen |

| Akademische & Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Diagnostiklabore |

| Hersteller von Zell- & Gentherapien |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Verbrauchsmaterialien | |

| Instrumente | ||

| Dienstleistungen & Software | ||

| Nach Technologie | Oberflächenplasmonenresonanz (SPR) | |

| Bio-Schicht-Interferometrie (BLI) | ||

| Massenspektrometrie | ||

| Isotherme Titrationskalorimetrie (ITC) | ||

| Differenzielle Scanning-Kalorimetrie (DSC) | ||

| Akustische Resonanz | ||

| Andere aufkommende LFD-Technologien | ||

| Nach Anwendung | Bindungskinetik | |

| Bindungsthermodynamik | ||

| Endogene Rezeptordetektion | ||

| Hit-Bestätigung | ||

| Lead-Generierung | ||

| Biologika-Charakterisierung | ||

| Zellbasierte Assays | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Pharma- & Biotechnologieunternehmen | |

| Akademische & Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Diagnostiklabore | ||

| Hersteller von Zell- & Gentherapien | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für markierungsfreie Detektion im Jahr 2026?

Die Marktgröße für markierungsfreie Detektion beträgt im Jahr 2026 2,13 Milliarden USD.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 12,08 % verzeichnen.

Welches Technologiesegment führt im Jahr 2025?

SPR-Systeme hielten im Jahr 2025 einen Umsatzanteil von 46,10 %.

Welches Anwendungssegment wächst am schnellsten?

Diagnostik und Qualitätskontrolle wachsen bis 2031 mit einer CAGR von 12,25 %.

Wie wirken sich KI-Tools auf die Einführung aus?

KI-gestützte kinetische Modellierung verkürzt Hit-to-Lead-Zyklen auf 6 bis 12 Monate, beschleunigt Projektentscheidungen und fördert Instrumentenkäufe.

Was ist das größte Hindernis für kleine Labore?

Vorabinstrumentenpreise von 300.000 bis 800.000 USD zuzüglich jährlicher Servicegebühren schränken den Zugang für Unternehmen in der Frühphase ein.

Seite zuletzt aktualisiert am: