Kyphoplastie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 732.61 Millionen US-Dollar |

| Marktgröße (2031) | 968.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

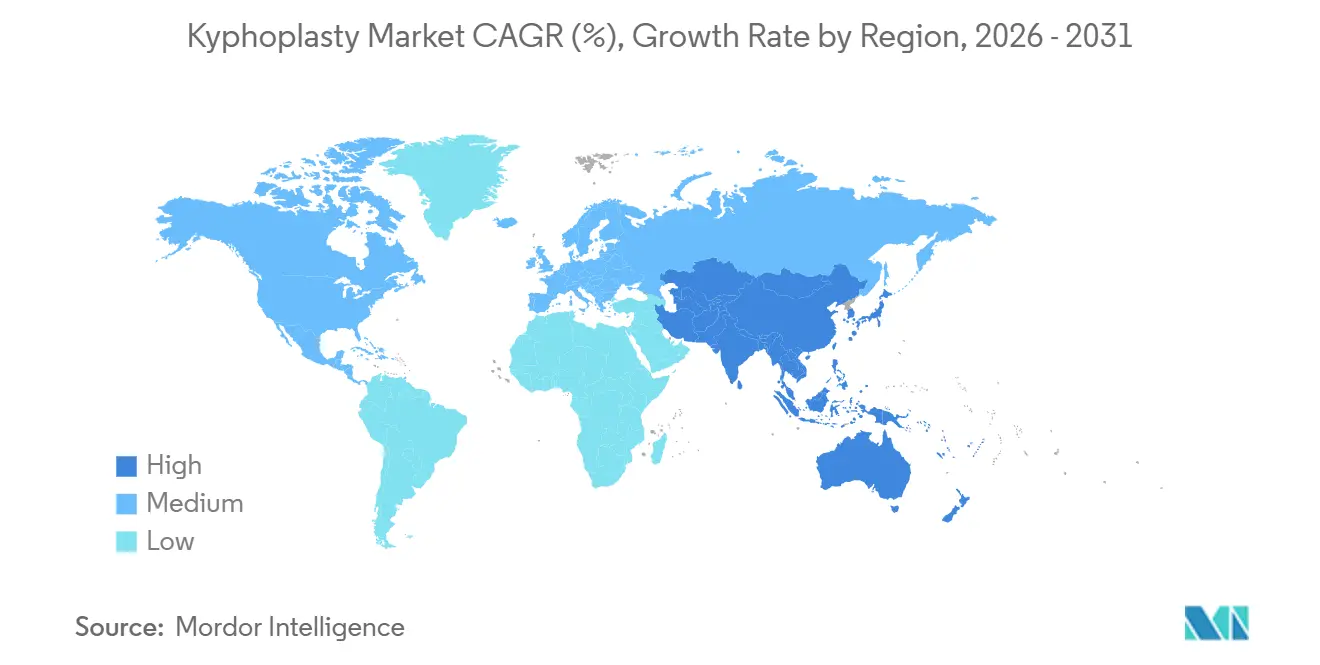

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kyphoplastie-Marktanalyse von Mordor Intelligence

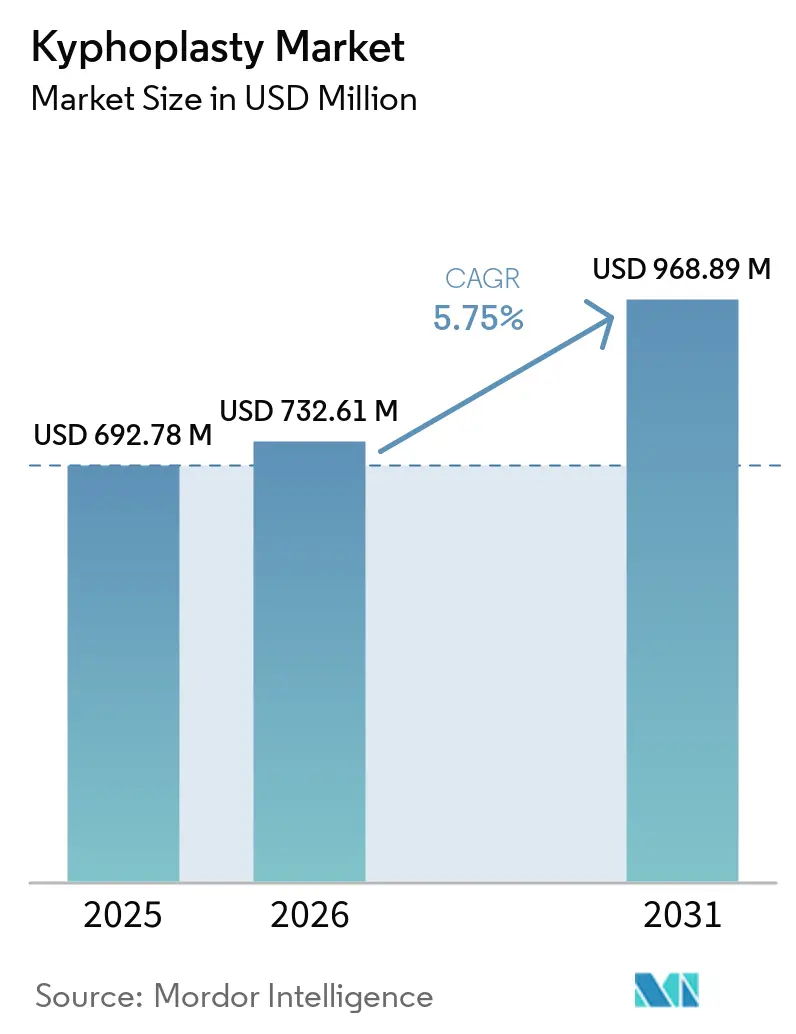

Die Kyphoplastie-Marktgröße wurde im Jahr 2025 auf USD 692,78 Millionen geschätzt und wird voraussichtlich von USD 732,61 Millionen im Jahr 2026 auf USD 968,89 Millionen bis 2031 wachsen, mit einer CAGR von 5,75 % während des Prognosezeitraums (2026–2031).

Die alternde Weltbevölkerung treibt das Wachstum des Kyphoplastie-Marktes an, mit einer steigenden Belastung durch Wirbelkörperfrakturen. Dieser Anstieg ist auf demografische Verschiebungen zurückzuführen und nicht auf Veränderungen der altersstandarisierten Raten, was eine nachhaltige Nachfrage sicherstellt. Eine Studie aus dem Jahr 2025 berichtete von 7,5 Millionen Wirbelkörperfrakturen weltweit im Jahr 2024, gegenüber 5,9 Millionen im Jahr 1990, was eine wachsende behandelbare Patientenbasis unterstreicht, noch bevor Verbesserungen bei Diagnose und Überweisungen berücksichtigt werden.[1]Journal of Orthopaedic Surgery and Research, "Globale Belastung durch Wirbelkörperfrakturen von 1990 bis 2021 und Projektionen für die nächsten drei Jahrzehnte," Journal of Orthopaedic Surgery and Research, link.springer.com Medtronic behauptet eine starke Position im mäßig wettbewerbsintensiven Markt durch seine Kyphon-Plattform. Nordamerika führt in der Größenordnung, während die Asien-Pazifik-Region ein schnelleres Wachstum verzeichnet. Verbesserte Erstattungssysteme, optimierte ambulante Versorgungswege und eine stärkere klinische Akzeptanz der minimal-invasiven Wirbelkörperaugmentation erweitern den Verfahrenszugang.

Wichtigste Erkenntnisse des Berichts

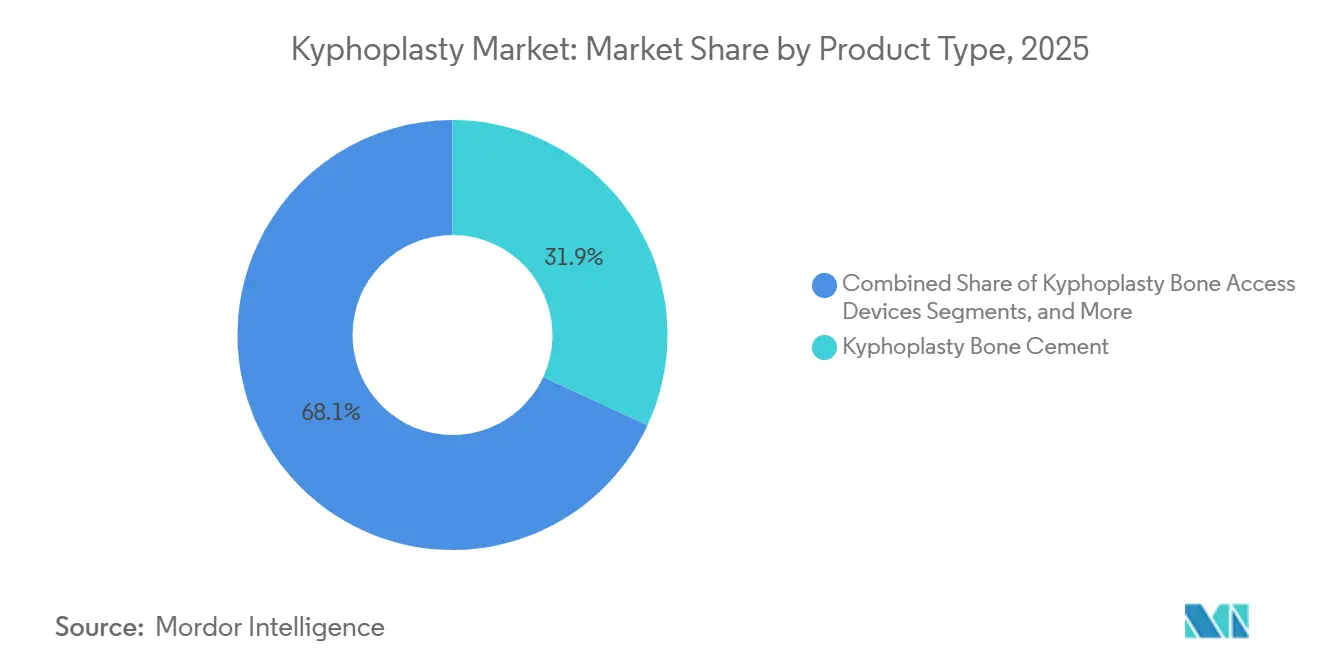

- Nach Produkttyp führten Kyphoplastie-Ballonkatheter mit einem Anteil von 31,89 % im Jahr 2025, während Kyphoplastie-Instrumente die höchste prognostizierte CAGR von 6,10 % bis 2031 verzeichneten.

- Nach Indikation entfielen osteoporotische Wirbelkörperkompressionsbrüche auf einen Anteil von 58,78 % im Jahr 2025, während neoplastische Wirbelkörperkompressionsbrüche bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen werden.

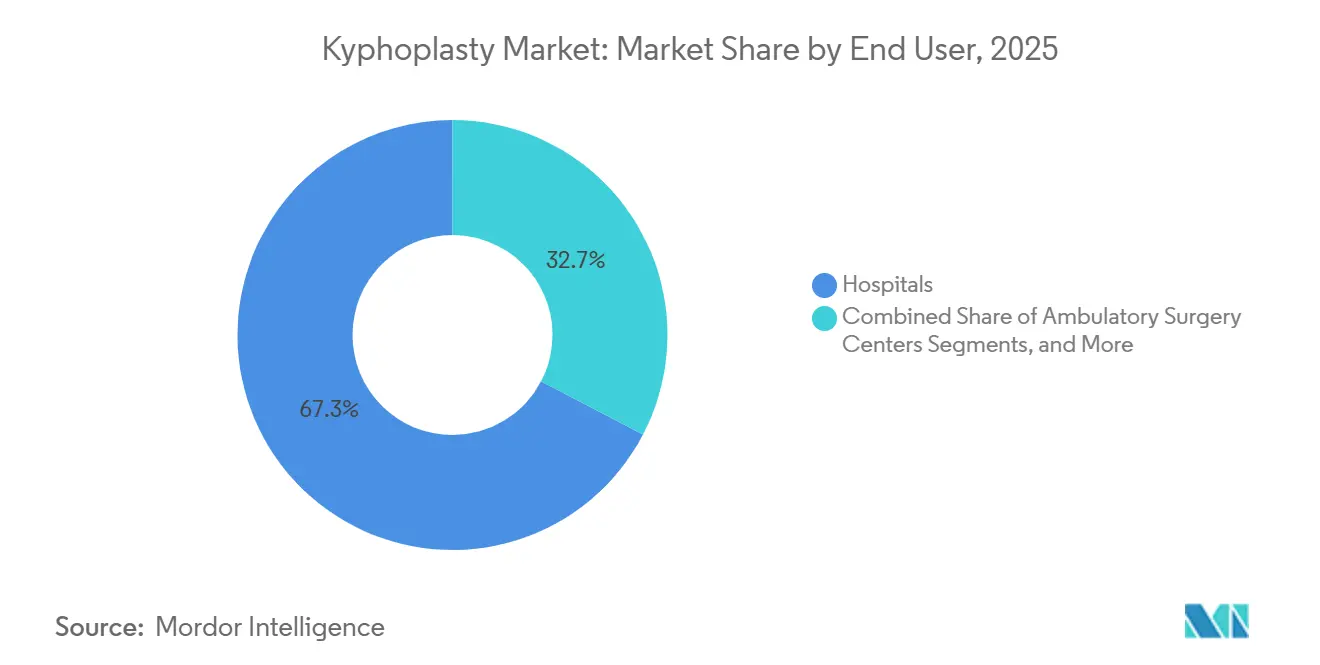

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Kyphoplastie-Marktanteil von 67,35 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,95 % an der Kyphoplastie-Marktgröße, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kyphoplastie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Belastung durch osteoporotische Wirbelkörperkompressionsbrüche | +1.8% | Global, mit starker Konzentration in Nordamerika, Europa und alternden APAC-Volkswirtschaften einschließlich Japan, China und Südkorea | Langfristig (≥ 4 Jahre) |

| Einführung minimal-invasiver Wirbelsäuleneingriffe | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa, gefolgt von Ausstrahlungseffekten in den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Bessere Wirbelkörperhöhenwiederherstellung im Vergleich zur Vertebroplastie | +0.8% | Nordamerika und Europa, wo vergleichende klinische Evidenz enger mit der Kostenträgerpolitik verknüpft ist | Mittelfristig (2–4 Jahre) |

| Erweiterter Einsatz bei malignitätsbedingten Wirbelkörperfrakturen | +0.6% | Nordamerika, Westeuropa und Australien, wo die Onkologieinfrastruktur eine multidisziplinäre Wirbelsäulenversorgung unterstützt | Mittelfristig (2–4 Jahre) |

| Wachstum der wirbelsäulenbezogenen Versorgung in ambulanten Operationszentren | +0.5% | Nordamerika, insbesondere US-amerikanische Sun-Belt-Staaten, mit frühen Ausstrahlungseffekten in europäische und APAC-Privatkrankenhausinetzwerke | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Navigation und Integration robotergestützter Arbeitsabläufe | +0.4% | Nordamerika, Deutschland und Japan, wo Investitionen in Krankenhausrobotik früher und umfangreicher sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch osteoporotische Wirbelkörperkompressionsbrüche

Die primäre Nachfrage des Kyphoplastie-Marktes ist eng mit dem globalen Anstieg osteoporotischer Wirbelkörperkompressionsbrüche verknüpft. Eine Studie aus dem Jahr 2025 prognostizierte, dass die Prävalenz von Wirbelsäulenfrakturen mit dem Altern der Weltbevölkerung und unzureichenden Präventionsmaßnahmen von 65,2 pro 100.000 im Jahr 2025 auf 128,04 pro 100.000 bis 2050 ansteigen könnte.[2]Journal of Orthopaedic Surgery and Research, "Globale Belastung durch Wirbelkörperfrakturen von 1990 bis 2021 und Projektionen für die nächsten drei Jahrzehnte," Journal of Orthopaedic Surgery and Research, link.springer.com In den USA entstehen jährlich fast 750.000 neue Fälle osteoporotischer Wirbelkörperkompressionsbrüche.[3]Archives of Medical Science, "Globale, regionale und nationale Trends bei der Belastung durch Wirbelsäulenfrakturen von 1990 bis 2021 und Projektionen bis 2050," Archives of Medical Science, archivesofmedicalscience.com Im Vereinigten Königreich werden jährlich rund 120.000 Fälle verzeichnet, wobei Frauen im Alter von 85–89 Jahren eine achtmal höhere Inzidenzrate aufweisen als ihre Altersgenossinnen im Alter von 60–64 Jahren. Viele Wirbelkörperfrakturen bleiben zunächst unbemerkt, was die Möglichkeiten der konservativen Behandlung einschränkt und die Wahrscheinlichkeit eines chirurgischen Eingriffs nach einem sekundären Kollaps erhöht.[4]Frontiers in Surgery, "Sicherheit und Wirksamkeit der robotergestützten perkutanen Kyphoplastie unter Lokalanästhesie in einem Tagesoperationssetting bei osteoporotischen Wirbelkörperkompressionsbrüchen," Frontiers in Surgery, frontiersin.org

Einführung minimal-invasiver Wirbelsäuleneingriffe

Der Kyphoplastie-Markt profitiert von der Verlagerung von Wirbelsäuleneingriffen in minimal-invasive und ambulante Umgebungen. Im Jahr 2025 legte CMS eine Aktualisierung der Vergütungsrate für ambulante Operationszentren um 2,9 % fest, was zu Gesamtzahlungen an ambulante Operationszentren von nahezu USD 7,4 Milliarden führte.[5]A. Soni, S. Vidyadhara, T. Balamurugan, et al., "Robotergestützte Kyphoplastie zeigt überlegene Wirksamkeit, Sicherheit und Verfahrenseffizienz im Vergleich zu fluoroskopiegeführten Techniken, eine retrospektive Analyse von 240 Patienten," Journal of Robotic Surgery, link.springer.com Dieser Übergang unterstützt die Verlagerung der Wirbelkörperaugmentation vom stationären in den ambulanten Bereich. Eingriffe in ambulanten Operationszentren bevorzugen kompakte Systeme, vereinfachte Handhabung und Einweg-Zementkits, was das Kaufverhalten im Kyphoplastie-Markt beeinflusst. Eine Studie aus dem Jahr 2025 hob hervor, dass die robotergestützte perkutane Kyphoplastie, die unter Lokalanästhesie in einem Tagesoperationssetting durchgeführt wurde, zu einem mittleren Krankenhausaufenthalt von 34 Stunden führte, ohne Wiederaufnahmen innerhalb von 30 Tagen. Hersteller, die umfassende ambulante Kits und digitale Workflow-Tools anbieten, sind gut positioniert, da der Markt zunehmend Modelle der tagesklinischen Versorgung übernimmt.[6]Internationale Osteoporose-Stiftung, "Epidemiologie der Osteoporose und Fragilitätsfrakturen," Internationale Osteoporose-Stiftung, osteoporosis.foundation

Bessere Wirbelkörperhöhenwiederherstellung im Vergleich zur Vertebroplastie

Die klinische Differenzierung ist im Kyphoplastie-Markt entscheidend, insbesondere bei der Wiederherstellung der Wirbelkörperhöhe im Vergleich zur Vertebroplastie. Eine retrospektive Studie aus dem Jahr 2025 ergab, dass die robotergestützte Kyphoplastie eine Wirbelkörperhöhen-Wiederherstellungsrate von 68,00 % erzielte und damit die Rate von 64,38 % der konventionellen fluoroskopiegeführten Kyphoplastie übertraf. Eine weitere Studie aus dem Jahr 2025 zeigte, dass die Kyphoplastie im Vergleich zur Vertebroplastie eine um 58,1 % geringere Wahrscheinlichkeit einer Zementextravasation aufwies, was Komplikationen und nachgelagerte Versorgungskosten reduziert. Die Ballonhohlraumbildung bei der Kyphoplastie ermöglicht die Applikation von Zement höherer Viskosität bei reduziertem Druck, was nadelbasierte Methoden nur schwer erreichen können. Große US-amerikanische Kostenträger, darunter UnitedHealthcare und Premera, klassifizieren die Kyphoplastie nun als medizinisch notwendig für spezifische osteoporotische Fälle nach gescheiterter konservativer Behandlung, was ihre Marktposition gegenüber weniger differenzierten Alternativen stärkt.

Erweiterter Einsatz bei malignitätsbedingten Wirbelkörperfrakturen

Der Kyphoplastie-Markt erweitert seine klinische Reichweite, insbesondere bei malignitätsbedingten Wirbelkörperfrakturen. Fast 90 % der Patienten mit multiplem Myelom weisen eine signifikante ossäre Beteiligung auf, was die Nachfrage nach Wirbelkörperstabilisierung und Schmerzbehandlung antreibt. Die Ballonkyphoplastie wird nun als Schmerzlinderungsmethode bei osteolytischen Wirbelsäulenläsionen bei diesen Patienten anerkannt. Die Appropriate Use Criteria 2025 der North American Spine Society für neoplastische Kompressionsfrakturen unterstreichen diese Integration weiter und bieten multidisziplinäre Empfehlungen für 432 klinische Szenarien. Der Erfolg in diesem Segment hängt von einer disziplinierten Patientenauswahl und Ergebniserfassung ab, da Misserfolge bei der Behandlung metastatischer Wirbelkörperkompressionsbrüche häufig mit höheren Instabilitätsmarkern korrelieren.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Erstattungsprüfung und Deckungsvariabilität | -0.7% | Nordamerika, insbesondere CMS-WISeR-Staaten, und Europa, insbesondere Spanien und Italien, wo Erstattungsparitätsbeschränkungen bestehen | Kurzfristig (≤ 2 Jahre) |

| Verfahrenskomplexität und Lernkurve | -0.5% | Global, mit stärkerem Effekt im Nahen Osten, Südamerika und Südostasien, wo die fortgeschrittene Wirbelsäulenausbildung noch in der Entwicklung ist | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Zementleckage und Revisionsrisiko | -0.4% | Global, mit größerem Einfluss dort, wo die bildgebende Überwachung nach dem Eingriff begrenzt ist | Mittelfristig (2–4 Jahre) |

| Begrenzte Akzeptanz bei schwerem Kollaps und Frakturen der hinteren Wand | -0.3% | Global, mit stärkeren Einschränkungen in akademischen Zentren, die komplexere Frakturmuster behandeln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsprüfung und Deckungsvariabilität

Erstattungsdruck bleibt eine erhebliche Herausforderung für den Kyphoplastie-Markt in Nordamerika. Das CMS-CMMI-WISeR-Modell, das am 1. Januar 2026 in Kraft trat, führte Vorabgenehmigungen und medizinische Vorauszahlungsprüfungen für Kyphoplastie und Vertebroplastie in Arizona, New Jersey, Ohio, Oklahoma, Texas und Washington ein. Diese Staaten mit erheblichen Medicare-fähigen Bevölkerungsgruppen stellen einen kritischen Teil des US-amerikanischen Marktes dar. Die strengeren Dokumentationsanforderungen unter diesem Modell reduzieren die Flexibilität für gemeindebasierte Kyphoplastie und können das Verhalten der Kostenträger über die Pilotstaaten hinaus beeinflussen. In Europa begrenzt die Erstattungsparität zwischen Kyphoplastie und Vertebroplastie in Teilen Spaniens und Italiens die Premiumpreisgestaltung und zwingt Hersteller, sich stärker auf gesundheitsökonomische Evidenz und Real-World-Daten zu stützen.

Bedenken hinsichtlich Zementleckage und Revisionsrisiko

Zementleckage bleibt eine zentrale klinische Herausforderung im Kyphoplastie-Markt, wobei Metaanalysedaten aus dem Jahr 2025 Leckageraten zwischen 25 % und 65 % zeigen, abhängig von Technik, Frakturform und Bildgebungsprotokoll. Eine Studie aus dem Jahr 2025 identifizierte Bluthochdruck, Grad des Wirbelkörperkollaps, kortikale Kontinuität und Zementvolumen als signifikante Prädiktoren und verknüpfte das Problem mit Anatomie und Verfahrenskontrolle. Darüber hinaus assoziierte eine Metaanalyse aus dem Jahr 2025 mit 5.673 Patienten die Wirbelkörperaugmentation mit einem Odds-Ratio von 2,29 für das Risiko von Frakturen auf benachbarter Ebene, was die Folgeversorgungskosten erhöht und Grenzfallbegründungen erschwert. Robotergestützte Arbeitsabläufe haben die Leckageraten reduziert, wobei eine Studie aus dem Jahr 2025 5,8 % für robotergestützte Kyphoplastie im Vergleich zu 19,2 % für fluoroskopiegeführte Verfahren berichtete, was die Nachfrage nach fortschrittlichen intelligenten Injektionssystemen antreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instrumentenpräzision verändert den Gerätemix

Im Jahr 2025 machten Kyphoplastie-Ballonkatheter 31,89 % des Kyphoplastie-Marktes aus und behaupteten ihre Position als führende Produktkategorie. Diese Katheter sind für die Hohlraumbildung bei jedem Eingriff unerlässlich und profitieren von der Einwegökonomie, die einen wiederkehrenden Umsatzstrom für Hersteller sicherstellt. Knochenzement und Zementmischsysteme bilden, obwohl einzeln kleiner, eine Verbrauchsmittelkette, die Kit-basierte Preisgestaltung und Bündelungsstrategien unterstützt. Unternehmen wie Globus Medical und Medtronic veranschaulichen diesen Ansatz mit integrierten Verfahrenssystemen.

Kyphoplastie-Instrumente werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,10 % wachsen, angetrieben durch die zunehmende Einführung von Navigation und robotergestützter Führung in Pedikelzugangs-Workflows. Eine Studie aus dem Jahr 2025 hob hervor, dass die robotergestützte perkutane Kyphoplastie die Fluoroskopiezählungen auf 6,8 pro Eingriff reduzierte, verglichen mit dem konventionellen Durchschnitt von 39,4. Knochenzugangsgeräte entwickeln sich weiter, insbesondere für anspruchsvolle thorakale Anatomie, während Zubehör wie Biopsiewerkzeuge an Relevanz gewinnt, da die Onkologieversorgung Ablations- und Augmentations-Workflows integriert. Diese Verschiebung begünstigt Unternehmen, die integrierte Verfahrenskits gegenüber Einzelkomponenten anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Der onkologische Einsatz wächst schneller als die Kernbasis

Osteoporotische Wirbelkörperkompressionsbrüche repräsentierten im Jahr 2025 58,78 % des Kyphoplastie-Marktes, angetrieben durch einen breiten, alternden Patientenpool. Eine frühzeitige Intervention unterstützt das Eingriffvolumen, wobei eine Studie aus dem Jahr 2025 bessere Ergebnisse zeigte, wenn die Kyphoplastie innerhalb von vier Wochen nach dem Frakturereignis durchgeführt wird. Traumatische Wirbelkörperkompressionsbrüche, obwohl kleiner, profitieren von der Rolle des Verfahrens bei der Wiederherstellung der strukturellen Unterstützung für Patienten, die für eine offene Fixierung nicht geeignet sind.

Neoplastische Wirbelkörperkompressionsbrüche werden bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen, unterstützt durch einen breiteren Einsatz bei multiplem Myelom und soliden Tumorpopulationen wie Brust-, Lungen- und Prostatakrebs. Die Kyphoplastie bietet eine signifikante Schmerzlinderung bei malignitätsbedingten Frakturen, insbesondere für gebrechliche Patienten. Unternehmen integrieren Ablationssysteme mit Zementaugmentation, was die Onkologie zu einem Schlüsselbereich für die zukünftige Gerätedifferenzierung durch Workflow-Integration macht.

Nach Endnutzer: Die ambulante Migration verändert den Volumenstrom

Im Jahr 2025 hielten Krankenhäuser 67,35 % des Kyphoplastie-Marktanteils und blieben der dominante Endnutzer aufgrund ihrer Behandlung komplexer Frakturen und Onkologiefälle. Regulatorische Anforderungen in einigen europäischen Systemen und strukturierte Aufsicht in Regionen wie Japan, wo eine Osaka-Klinik 2024 41 Fälle im Vergleich zu 26 im Jahr 2023 meldete, stärken die Krankenhausadoption weiter. Fachkliniken gewinnen, obwohl kleiner, in Bereichen mit wachsender Privatpatientendurchdringung an Relevanz.

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen, unterstützt durch eine CMS-Zahlungsaktualisierung von 2,9 % für 2025, die die Gesamtzahlungen an ambulante Operationszentren auf nahezu USD 7,4 Milliarden erhöhte. Staaten wie Florida, Texas und Arizona führen bei der Einführung ambulanter Operationszentren aufgrund großer Medicare-fähiger Bevölkerungsgruppen und günstiger ambulanter Trends. Tagesklinische Kyphoplastie-Modelle mit robotergestützter Lokalanästhesie entsprechen der ambulanten Wirtschaftlichkeit und treiben die Nachfrage nach kompakten, wegwerfbaren Systemen für den Einsatz in ambulanten Operationszentren an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen 38,95 % des Kyphoplastie-Marktanteils auf Nordamerika, das seine Position als größte regionale Basis behauptete. Die USA trugen erheblich zu dieser Dominanz bei, mit fast 750.000 neuen osteoporotischen Wirbelkörperkompressionsbrüchen jährlich und konsistenten Eingriffvolumina, die durch Medicare-Deckung unter den CPT-Codes 22513 bis 22515 unterstützt werden. Trotz der Einführung strengerer Prüfstandards durch das WISeR-Modell in ausgewählten Staaten im Jahr 2026 bleibt die Region robust. Medtronic führt den Markt durch seine Kyphon-Marke an und steht im Wettbewerb mit anderen Geräteherstellern. Kanada schreitet bei der ambulanten Migration voran, während Mexiko, obwohl noch wenig erschlossen, an Relevanz gewinnt, da Privatkrankenhäuser in minimal-invasive Wirbelsäulenfähigkeiten investieren.

Europa ist das zweitgrößte regionale Cluster im Kyphoplastie-Markt, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien die Kernbasis für Eingriffe bilden. Deutschlands verbesserte Erstattungs- und Kodierungsprozesse helfen Krankenhäusern, Ansprüche konsistenter geltend zu machen. Klinische Evidenz unterstreicht die Notwendigkeit einer zeitnahen Intervention, da eine erste Wirbelkörperfraktur das Risiko nachfolgender Frakturen innerhalb von zwei Jahren erhöht. Die Erstattungsparität zwischen Kyphoplastie und Vertebroplastie in Teilen Südeuropas begrenzt jedoch die Premiumpositionierung ballonbasierter Systeme.

Asien-Pazifik ist die am schnellsten wachsende Region im Kyphoplastie-Markt und wird bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen. Japans Versicherungserweiterung 2025 für die Behandlung mehrerer Wirbelkörper in einer Sitzung wird voraussichtlich die wirtschaftliche Situation pro Patient verbessern und Wiederaufnahmen reduzieren. Indien profitiert vom Wachstum privater tertiärer Versorgungskrankenhäuser, während Südkorea seine Position mit etablierten Wirbelsäulenchirurgie-Ausbildungsprogrammen stärkt. Der Nahe Osten, Afrika und Südamerika befinden sich noch in frühen Phasen, wobei die Volumina in GCC-Krankenhaussystemen und brasilianischen Privatkrankenhäusern konzentriert sind, wo die Einführung von ausgebildeten Chirurgen und herstellergestützten Bildungsprogrammen abhängt.

Wettbewerbslandschaft

Medtronic führt den mäßig konzentrierten Kyphoplastie-Markt durch sein Kyphon-Franchise und sein Portfolio zur Wirbelkörperaugmentation an. Seine starke Position wird durch Markenanerkennung, ein breites Verfahrensspektrum und die Anerkennung durch Kostenträger in US-amerikanischen medizinischen Richtlinien gestützt. Im Geschäftsjahr 2025 erreichte der Umsatz des Wirbelsäulensegments von Medtronic USD 2.424,5 Millionen, was einem Wachstum von 4,2 % gegenüber dem Vorjahr entspricht. Das Unternehmen hat Kyphon strategisch mit OsteoCool verknüpft, um seine Präsenz bei onkologiebedingten Wirbelkörpereingriffen zu stärken und Fälle mit Schmerzlinderung, Ablation und Zementaugmentation zu adressieren.

Globus Medical hat den Wettbewerb durch Investitionen in Plattformen wie KYPHONEX und Apollo-Ballonangebote intensiviert und seine Position bei Verfahrenskits und Druckkontrolldesigns gestärkt. Johnson & Johnson Services bleibt durch DePuy Synthes in Bereichen einflussreich, in denen Zementformulierung und Verfahrenskompatibilität entscheidende Faktoren sind. Stryker veräußerte im April 2025 sein US-amerikanisches Wirbelsäulenimplantatgeschäft und behielt dabei seine Divisionen Interventional Spine, Neurotechnology und Enabling Technologies, was auf einen strategischen Fokus auf Verfahrensplattformen gegenüber reinen Implantat-Lösungen hindeutet.

Kleinere Unternehmen differenzieren sich durch Nischeninnovationen. Osseon Therapeutics betont den lenkbaren Ballonzugang, Teknimed SAS konzentriert sich auf spezielle Zementformulierungen, und Amber Implants fördert ein minimal-invasives Stützsystem für Frakturmuster. Amber Implants erhielt im September 2025 die FDA-510(k)-Zulassung für sein VCFix Spinal System und startete seinen US-Piloten Anfang 2026, was einen bedeutenden Markteintritt bei der Wirbelkörperfrakturstabilisierung darstellt. Intelligente Zementapplikation mit Echtzeit-Drucküberwachung bleibt ein noch nicht ausgeschöpfter Bereich, der Leckageprobleme angehen und die Kyphoplastie-Einführung ausweiten könnte. Der Wettbewerb konzentriert sich nun auf die Verbesserung der Workflow-Präzision, Sicherheit und die Erweiterung der Anwendungsfälle im Markt.

Kyphoplastie-Branchenführer

-

Medtronic plc

-

Stryker Corporation

-

Globus Medical, Inc.

-

Cook Medical LLC

-

Merit Medical Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: VB Spine LLC erweiterte seinen globalen Fertigungsstandort durch die Übernahme von Strykers Wirbelsäulenimplantat-Werk in Cestas, Frankreich, nach seiner Gründung im April 2025 durch die Übernahme des US-amerikanischen Wirbelsäulenimplantatgeschäfts von Stryker.

- September 2025: Amber Implants erhielt die FDA-510(k)-Zulassung für sein VCFix Spinal System und startete seinen US-Handelspiloten Anfang 2026, während es seine Pivotstudie in den USA ausweitete.

- April 2025: Stryker Corporation verkaufte sein US-amerikanisches Wirbelsäulenimplantatgeschäft an Viscogliosi Brothers LLC, gründete VB Spine LLC und signalisierte damit Strykers strategischen Fokus auf Verfahrensplattformen.

Umfang des globalen Kyphoplastie-Marktberichts

Gemäß dem Umfang des Berichts ist die Kyphoplastie ein minimal-invasives Verfahren zur Behandlung schmerzhafter Wirbelkörperkompressionsbrüche, die häufig durch Osteoporose, Wirbelsäulentumoren oder Traumata verursacht werden. Ihr primäres Ziel ist es, den kollabierten Knochen zu stabilisieren, die verlorene Wirbelsäulenhöhe wiederherzustellen und sofortige Schmerzlinderung zu bieten.

Der Kyphoplastie-Markt ist nach Produkttyp, Indikation, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Ballonkatheter, Knochenzugangsgeräte, Knochenzement, Zementmischsysteme, Instrumente und andere Produkte. Nach Indikation ist der Markt in osteoporotische Wirbelkörperkompressionsbrüche, neoplastische Wirbelkörperkompressionsbrüche, traumatische Wirbelkörperkompressionsbrüche und andere Wirbelkörperkompressionsbruch-Indikationen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und Fachkliniken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Kyphoplastie-Ballonkatheter |

| Kyphoplastie-Knochenzugangsgeräte |

| Kyphoplastie-Knochenzement |

| Kyphoplastie-Zementmischsysteme |

| Kyphoplastie-Instrumente |

| Sonstige |

| Osteoporotische Wirbelkörperkompressionsbrüche |

| Neoplastische Wirbelkörperkompressionsbrüche |

| Traumatische Wirbelkörperkompressionsbrüche |

| Sonstige Wirbelkörperkompressionsbruch-Indikationen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kyphoplastie-Ballonkatheter | |

| Kyphoplastie-Knochenzugangsgeräte | ||

| Kyphoplastie-Knochenzement | ||

| Kyphoplastie-Zementmischsysteme | ||

| Kyphoplastie-Instrumente | ||

| Sonstige | ||

| Nach Indikation | Osteoporotische Wirbelkörperkompressionsbrüche | |

| Neoplastische Wirbelkörperkompressionsbrüche | ||

| Traumatische Wirbelkörperkompressionsbrüche | ||

| Sonstige Wirbelkörperkompressionsbruch-Indikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kyphoplastie-Marktes im Jahr 2026?

Die Kyphoplastie-Marktgröße beträgt USD 732,61 Millionen im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 5,75 % USD 968,89 Millionen erreichen.

Was treibt die Eingriffsnachfrage am stärksten an?

Die stärkste Unterstützung kommt von der steigenden Belastung durch osteoporotische Wirbelkörperkompressionsbrüche, wobei im Jahr 2021 weltweit 7,5 Millionen neue Wirbelkörperfrakturen gemeldet wurden.

Welche Produktkategorie führt heute beim Umsatz?

Kyphoplastie-Ballonkatheter führten die Produktnachfrage mit einem Anteil von 31,89 % im Jahr 2025 an, da sie wesentliche Einweg-Verbrauchsmaterialien bei jedem Eingriff bleiben.

Welcher klinische Einsatz wächst am schnellsten?

Neoplastische Wirbelkörperkompressionsbrüche sind die am schnellsten wachsende Indikation und werden bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen, da sich onkologiebezogene Versorgungspfade ausweiten.

Welches Endnutzersetting wächst am schnellsten?

Ambulante Operationszentren wachsen am schnellsten, mit einer CAGR von 6,55 % bis 2031, unterstützt durch ambulante Erstattung und Workflow-Verbesserungen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik hat die stärksten Wachstumsaussichten mit einer prognostizierten CAGR von 7,88 % bis 2031, unterstützt durch Erstattungsänderungen in Japan und das Wachstum der Frakturbelastung in China.

Seite zuletzt aktualisiert am: