後弯矯正術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

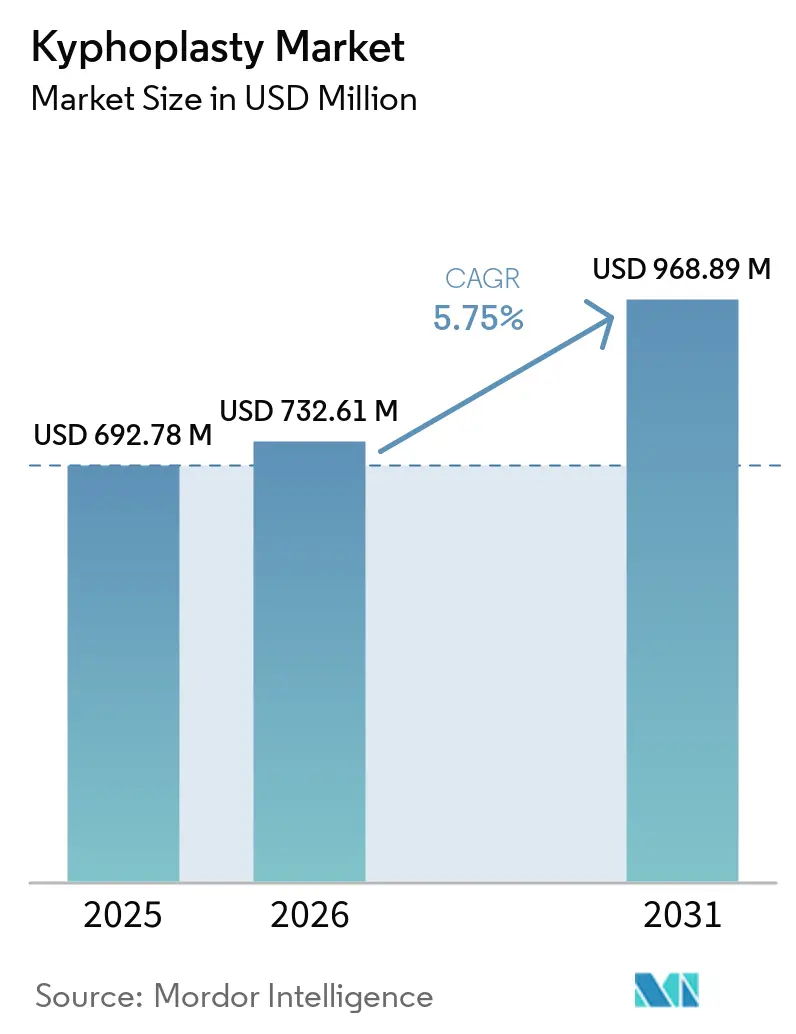

| 市場規模 (2026) | 732.61 百万米ドル |

| 市場規模 (2031) | 968.89 百万米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる後弯矯正術市場分析

後弯矯正術市場規模は2025年に6億9,278万USDと評価され、2026年の7億3,261万USDから2031年には9億6,889万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.75%です。

世界的な高齢化が進む中、椎体骨折の負担増大により後弯矯正術市場の成長が促進されています。この増加は年齢標準化率の変化ではなく人口動態の変化に起因しており、持続的な需要が確保されています。2025年の研究では、2024年に世界全体で750万件の椎体骨折が報告され、1990年の590万件から増加しており、診断や紹介の改善を考慮する前でも治療可能な患者基盤が拡大していることが示されています。[1]整形外科手術・研究ジャーナル、「1990年から2021年における椎体骨折の世界的負担と今後30年間の予測」、整形外科手術・研究ジャーナル、link.springer.com Medtronicは、Kyphonプラットフォームを通じて中程度の競争市場において強固な地位を維持しています。北米が規模においてリードしており、アジア太平洋地域はより速い成長を遂げています。充実した償還制度、改善された外来経路、および低侵襲椎体増大術の臨床採用の拡大により、手術へのアクセスが広がっています。

主要レポートのポイント

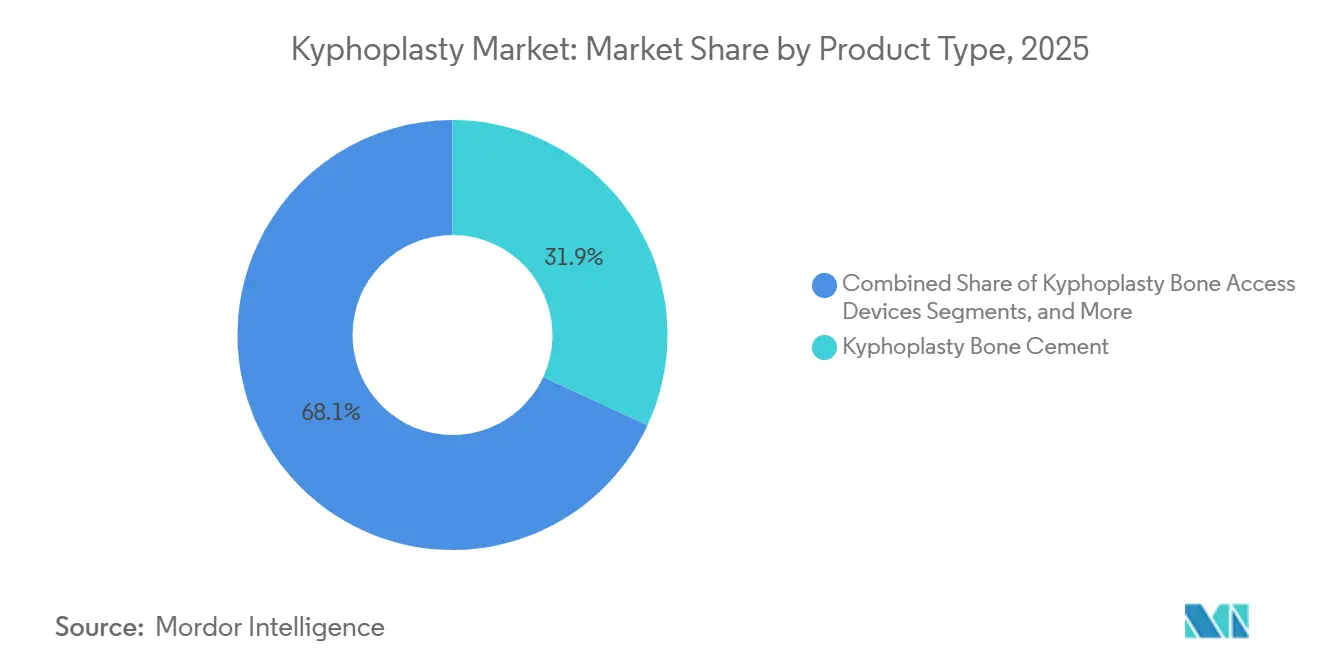

- 製品タイプ別では、後弯矯正術バルーンカテーテルが2025年に31.89%のシェアでリードし、後弯矯正術器具が2031年にかけて6.10%の最高予測CAGRを記録しました。

- 適応症別では、骨粗鬆症性椎体圧迫骨折が2025年に58.78%のシェアを占め、腫瘍性椎体圧迫骨折は2031年にかけて5.95%のCAGRで拡大すると予測されています。

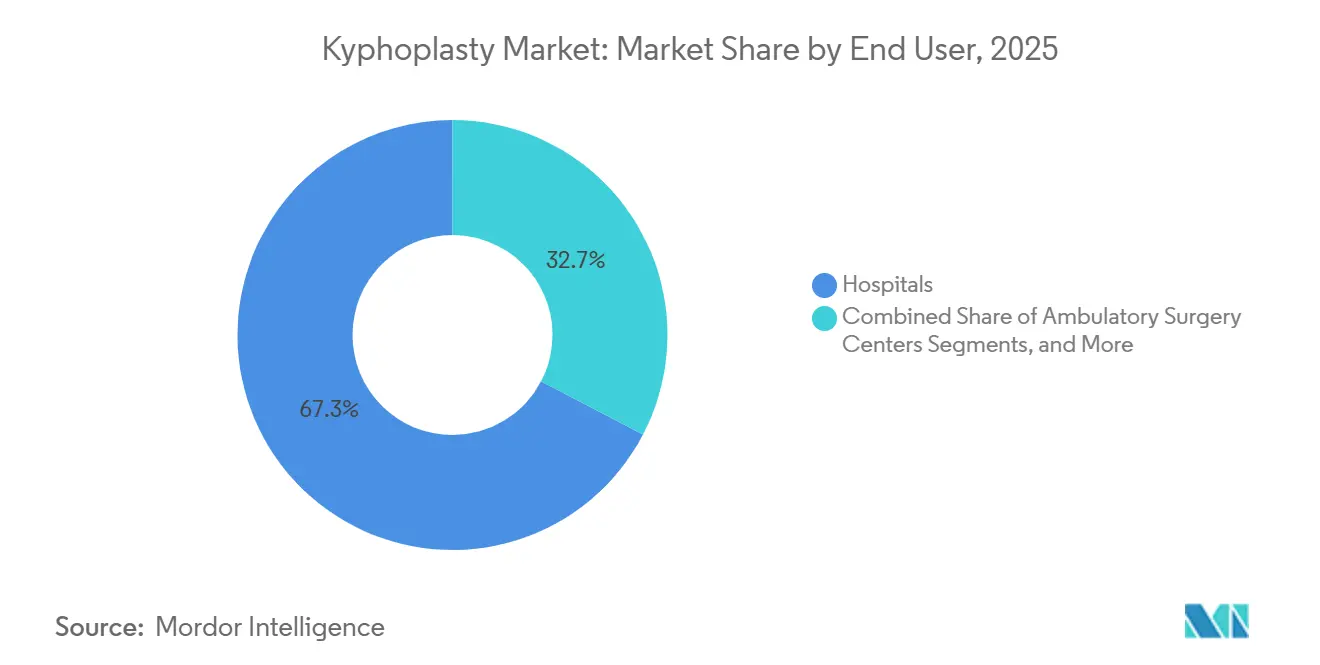

- エンドユーザー別では、病院が2025年に後弯矯正術市場シェアの67.35%を保有し、外来手術センターは2031年にかけて6.55%のCAGRで成長すると予測されています。

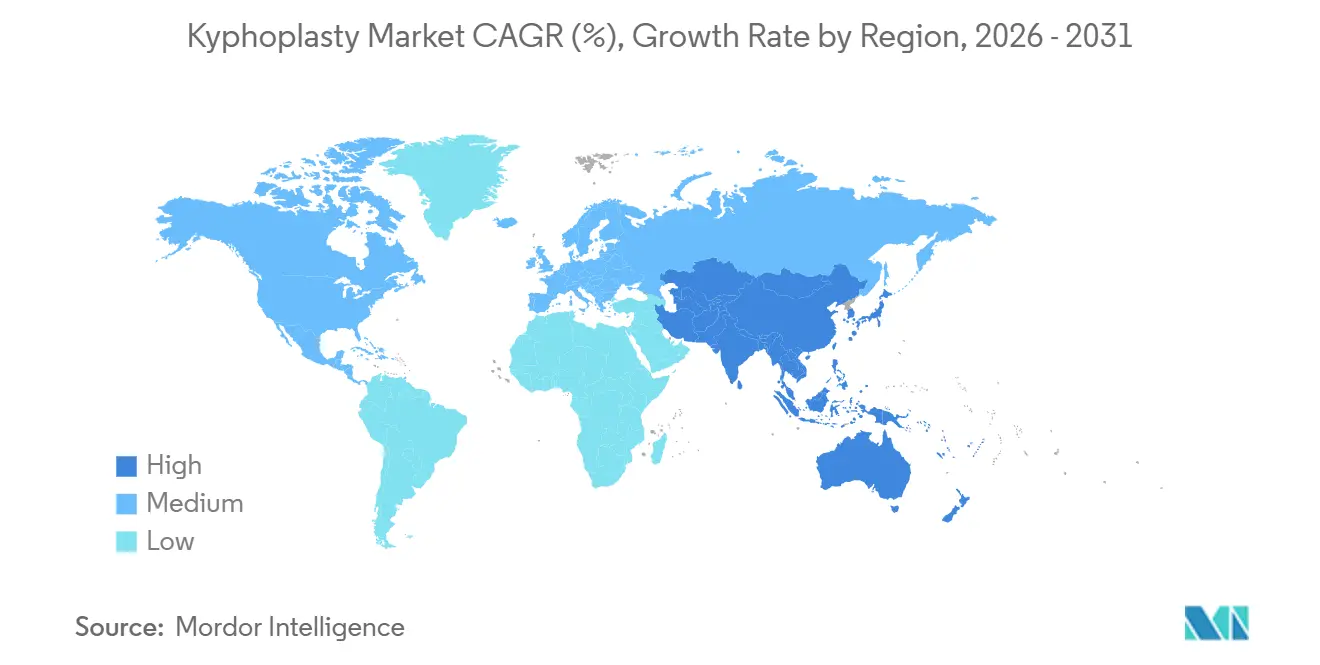

- 地域別では、北米が2025年に後弯矯正術市場規模の38.95%を占め、アジア太平洋地域は2031年にかけて7.88%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の後弯矯正術市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 骨粗鬆症性椎体圧迫骨折の負担増大 | +1.8% | 日本、中国、韓国を含む北米、欧州、アジア太平洋の高齢化経済に強い集中を伴うグローバル | 長期(4年以上) |

| 低侵襲脊椎手術の採用 | +1.2% | 北米と欧州での早期普及を先頭に、中東と南米への波及が続くグローバル | 中期(2年~4年) |

| 椎体形成術と比較した椎体高さ回復の優位性 | +0.8% | 比較臨床エビデンスが支払者政策とより密接に結びついている北米と欧州 | 中期(2年~4年) |

| 悪性腫瘍関連椎体骨折への適用拡大 | +0.6% | 腫瘍学インフラが多職種脊椎ケアを支援している北米、西欧、オーストラリア | 中期(2年~4年) |

| 外来手術センターを基盤とした脊椎ケアの成長 | +0.5% | 北米、特に米国サンベルト州を中心に、欧州とアジア太平洋の民間病院ネットワークへの早期波及を伴う | 短期(2年以内) |

| AIガイドナビゲーションとロボットワークフロー統合 | +0.4% | 病院ロボティクスへの投資が早期かつ深い北米、ドイツ、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

骨粗鬆症性椎体圧迫骨折の負担増大

後弯矯正術市場の主要需要は、骨粗鬆症性椎体圧迫骨折の世界的な急増と密接に関連しています。2025年の研究では、世界人口の高齢化が進み予防措置が遅れる中、脊椎骨折の有病率が2025年の10万人当たり65.2件から2050年には10万人当たり128.04件に急増する可能性があると予測されています。[2]整形外科手術・研究ジャーナル、「1990年から2021年における椎体骨折の世界的負担と今後30年間の予測」、整形外科手術・研究ジャーナル、link.springer.com 米国では、骨粗鬆症性椎体圧迫骨折の新規症例が年間約75万件発生しています。[3]医学アーカイブ、「1990年から2021年における脊椎骨折負担の世界的・地域的・国別トレンドおよび2050年までの予測」、医学アーカイブ、archivesofmedicalscience.com 英国では年間約12万件の症例が発生しており、85歳~89歳の女性の発生率は60歳~64歳の女性の8倍に達しています。多くの椎体骨折は当初気づかれないことが多く、保存的治療の選択肢が制限され、二次的な崩壊後に外科的介入の可能性が高まります。[4]外科フロンティアズ、「骨粗鬆症性椎体圧迫骨折に対する日帰り手術環境での局所麻酔下ロボット支援経皮的後弯矯正術の安全性と有効性」、外科フロンティアズ、frontiersin.org

低侵襲脊椎手術の採用

後弯矯正術市場は、脊椎手術が低侵襲・外来設定へとシフトする恩恵を受けています。2025年、CMSは外来手術センターの支払い率を2.9%更新することを最終決定し、ASCへの総支払額は74億USD近くに達しました。[5]A. Soni、S. Vidyadhara、T. Balamurugan他、「ロボット支援後弯矯正術は蛍光透視ガイド技術と比較して優れた有効性、安全性、手術効率を示す:240例の後ろ向き分析」、ロボット手術ジャーナル、link.springer.com この移行は、椎体増大術を入院から外来設定へと移行させることを支援しています。ASCを基盤とした手術はコンパクトなシステム、簡素化された取り扱い、および単回使用セメントキットを好み、後弯矯正術市場における購買行動に影響を与えています。2025年の研究では、日帰り手術環境で局所麻酔下に実施されたロボット支援経皮的後弯矯正術の平均入院期間が34時間であり、30日以内の再入院がなかったことが強調されています。包括的な外来キットとデジタルワークフローツールを提供するメーカーは、市場が同日ケアモデルをますます採用する中で有利な立場にあります。[6]国際骨粗鬆症財団、「骨粗鬆症と脆弱性骨折の疫学」、国際骨粗鬆症財団、osteoporosis.foundation

椎体形成術と比較した椎体高さ回復の優位性

臨床的差別化は後弯矯正術市場において重要であり、特に椎体形成術と比較した椎体高さ回復において顕著です。2025年の後ろ向き研究では、ロボット支援後弯矯正術が68.00%の椎体高さ回復率を達成し、従来の蛍光透視ガイド後弯矯正術の64.38%を上回ることが明らかになりました。別の2025年の研究では、後弯矯正術が椎体形成術と比較してセメント漏出の可能性が58.1%低く、合併症とその後のケアコストを削減することが示されました。後弯矯正術におけるバルーンによる空洞形成は、針のみの方法では対応が難しい高粘度セメントの注入を可能にします。UnitedHealthcareやPremeraを含む米国の主要支払者は、保存的治療が失敗した特定の骨粗鬆症症例に対して後弯矯正術を医学的に必要と分類するようになり、差別化が少ない代替手術に対する市場での地位を強化しています。

悪性腫瘍関連椎体骨折への適用拡大

後弯矯正術市場は、特に悪性腫瘍関連椎体骨折において臨床的な適用範囲を拡大しています。多発性骨髄腫患者の約90%が重大な骨病変を経験しており、椎体安定化と疼痛管理への需要を高めています。バルーン後弯矯正術は、これらの患者における溶骨性脊椎病変の疼痛緩和法として認められています。北米脊椎学会の2025年腫瘍性圧迫骨折に関する適切使用基準は、432の臨床シナリオにわたる多職種の推奨事項を提供し、この統合をさらに強調しています。このセグメントでの成功は、転移性椎体圧迫骨折の治療失敗がより高い不安定性マーカーと相関することが多いため、厳格な患者選択と転帰追跡に依存しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 償還審査と適用範囲の変動 | -0.7% | 北米、特にCMS WISeR州、および欧州、特に償還同等性の制約が残るスペインとイタリア | 短期(2年以内) |

| 手術の複雑性と習得曲線 | -0.5% | 高度な脊椎トレーニングがまだ発展途上にある中東、南米、東南アジアでより強い影響を伴うグローバル | 中期(2年~4年) |

| セメント漏出と再手術リスクへの懸念 | -0.4% | 術後画像監視が限られている地域でより大きな影響を伴うグローバル | 中期(2年~4年) |

| 重度の崩壊および後壁骨折への採用制限 | -0.3% | より複雑な骨折パターンを管理する学術センターでより強い制限を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

償還審査と適用範囲の変動

償還圧力は、北米の後弯矯正術市場において依然として重大な課題です。2026年1月1日に発効したCMS CMMI WISeRモデルは、アリゾナ州、ニュージャージー州、オハイオ州、オクラホマ州、テキサス州、ワシントン州における後弯矯正術と椎体形成術に対して事前承認と支払い前医療審査を導入しました。メディケア対象年齢の人口が多いこれらの州は、米国市場の重要な部分を占めています。このモデルの下での厳格な文書化要件は、地域社会を基盤とした後弯矯正術の柔軟性を低下させ、パイロット州を超えた支払者の行動に影響を与える可能性があります。欧州では、スペインとイタリアの一部における後弯矯正術と椎体形成術の償還同等性がプレミアム価格設定を制限し、メーカーが医療経済的エビデンスと実世界データにより依存することを余儀なくさせています。

セメント漏出と再手術リスクへの懸念

セメント漏出は後弯矯正術市場における主要な臨床的課題であり続けており、2025年のメタ分析データでは、技術、骨折形状、画像プロトコルに応じて25%から65%の漏出率が示されています。2025年の研究では、高血圧、椎体崩壊度、皮質連続性、セメント量が重要な予測因子として特定され、この問題が解剖学的構造と手術制御に関連していることが示されました。さらに、5,673例を対象とした2025年のメタ分析では、椎体増大術が隣接椎体骨折リスクに対して2.29のオッズ比と関連し、フォローアップケアコストを増加させ、境界線上の症例の正当化を複雑にしていることが示されました。ロボットワークフローにより漏出率が低下しており、2025年の研究ではロボット支援後弯矯正術で5.8%、蛍光透視ガイド手術で19.2%と報告されており、高度なスマート注入システムへの需要が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:器具の精度がデバイスミックスを再形成

2025年、後弯矯正術バルーンカテーテルは後弯矯正術市場の31.89%を占め、主要製品カテゴリーとしての地位を維持しました。これらのカテーテルはすべての手術における空洞形成に不可欠であり、単回使用の経済性から恩恵を受け、メーカーに安定した収益源を確保しています。骨セメントとセメント混合システムは、個別には小規模ですが、キットレベルの価格設定とバンドル戦略を支える消耗品チェーンを形成しています。Globus MedicalやMedtronicなどの企業は、統合された手術システムでこのアプローチを体現しています。

後弯矯正術器具は、椎弓根アクセスワークフローにおけるナビゲーションとロボットガイダンスの採用増加に牽引され、2026年から2031年にかけて6.10%のCAGRで成長すると予測されています。2025年の研究では、ロボット支援経皮的後弯矯正術が手術当たりの蛍光透視回数を従来の平均39.4回から6.8回に削減したことが強調されています。骨アクセスデバイスは、特に困難な胸椎解剖に対して進歩しており、生検ツールなどのアクセサリーは腫瘍学ケアが切除と増大ワークフローを統合するにつれて関連性を高めています。このシフトは、単独コンポーネントよりも統合手術キットを提供する企業に有利に働きます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:腫瘍学的使用がコアベースより速く拡大

骨粗鬆症性椎体圧迫骨折は2025年の後弯矯正術市場の58.78%を占め、広範な高齢患者層に牽引されています。2025年の研究では、骨折発症から4週間以内に後弯矯正術を実施した場合に良好な転帰が示されており、早期介入が手術件数を支えています。外傷性椎体圧迫骨折は規模は小さいものの、開放固定術に適さない患者の構造的支持回復における手術の役割から恩恵を受けています。

腫瘍性椎体圧迫骨折は、多発性骨髄腫および乳がん、肺がん、前立腺がんなどの固形腫瘍集団への適用拡大に支えられ、2031年にかけて5.95%のCAGRで成長すると予測されています。後弯矯正術は、特に虚弱な患者において悪性腫瘍関連骨折に対して著しい疼痛緩和をもたらします。企業は切除システムとセメント増大を統合しており、腫瘍学はワークフロー統合を通じた将来のデバイス差別化の主要分野となっています。

エンドユーザー別:外来移行が件数フローを変化させている

2025年、病院は後弯矯正術市場シェアの67.35%を保有し、複雑な骨折と腫瘍学症例の管理により支配的なエンドユーザーであり続けています。一部の欧州システムにおける規制要件と、2024年に26件と比較して41件を報告した大阪のクリニックなど日本のような地域における構造的監督が、病院での採用をさらに強化しています。専門クリニックは規模は小さいものの、自費診療の浸透が進む地域で関連性を高めています。

外来手術センターは、2025年のASC支払いを74億USD近くに増加させた2.9%のCMS支払い更新に支えられ、2031年にかけて6.55%のCAGRで成長すると予測されています。フロリダ州、テキサス州、アリゾナ州などの州は、メディケア対象年齢の人口が多く外来トレンドが有利なため、ASC採用をリードしています。ロボット支援局所麻酔による日帰り手術後弯矯正術モデルは外来経済と一致しており、ASC使用に特化したコンパクトで使い捨て可能なシステムへの需要を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は後弯矯正術市場シェアの38.95%を占め、最大の地域基盤としての地位を維持しました。米国はこの優位性に大きく貢献しており、年間約75万件の新規骨粗鬆症性椎体圧迫骨折が発生し、CPTコード22513から22515のメディケア適用に支えられた安定した手術件数を誇っています。2026年に一部の州でWISeRモデルが厳格な審査基準を導入したにもかかわらず、この地域は堅調を維持しています。MedtronicはKyphonブランドを通じて市場をリードし、他のデバイスメーカーとの競争に直面しています。カナダは外来移行において進展しており、メキシコは浸透率は低いものの、民間病院が低侵襲脊椎能力に投資するにつれて関連性を高めています。

欧州は後弯矯正術市場において第2位の地域クラスターであり、ドイツ、英国、フランス、イタリア、スペインが主要な手術基盤を形成しています。ドイツの改善された償還とコーディングプロセスは、病院がより一貫して請求を取得するのを支援しています。臨床エビデンスは、最初の椎体骨折が2年以内に後続骨折のリスクを高めることから、タイムリーな介入の必要性を強調しています。しかし、南欧の一部における後弯矯正術と椎体形成術の償還同等性は、バルーンベースシステムのプレミアムポジショニングを制限しています。

アジア太平洋は後弯矯正術市場において最も成長が速い地域であり、2031年にかけて7.88%のCAGRで拡大すると予測されています。日本の2025年における1回のセッションで複数の椎体を治療するための保険適用拡大は、患者1人当たりの経済性を改善し、再入院を減少させることが期待されています。インドは民間三次医療病院の成長から恩恵を受けており、韓国は確立された脊椎手術トレーニングプログラムで地位を強化しています。中東、アフリカ、南米は初期段階にあり、件数はGCC病院システムとブラジルの民間病院に集中しており、採用は訓練を受けた外科医とメーカーが支援する教育プログラムに依存しています。

競合環境

Medtronicは、KyphonフランチャイズおよびVertebral Augmentationポートフォリオを通じて、中程度に集中した後弯矯正術市場をリードしています。その強固な地位は、ブランド認知度、幅広い手術範囲、および米国の医療政策における支払者の認知によって支えられています。FY25において、Medtronicの脊椎セグメント収益は24億2,450万USDに達し、前年比4.2%の成長を反映しています。同社はKyphonとOsteoCoolを戦略的に連携させ、腫瘍学関連椎体手術における存在感を強化し、疼痛緩和、切除、セメント増大を含む症例に対応できるようにしています。

Globus Medicalは、KYPHONEXやApolloバルーンなどのプラットフォームへの投資により競争を激化させ、手術キットと圧力制御設計における地位を強化しています。Johnson & Johnson Servicesは、DePuy Synthesを通じて、セメント配合と手術適合性が重要な分野で影響力を維持しています。Strykerは2025年4月に米国の脊椎インプラント事業を売却する一方、インターベンショナルスパイン、神経技術、イネーブリングテクノロジー部門を維持し、インプラントのみのソリューションよりも椎体増大術に戦略的に注力することを示しました。

小規模企業はニッチなイノベーションで差別化を図っています。Osseon Therapeuticsはステアラブルバルーンアクセスを強調し、Teknimed SASは特殊セメント配合に注力し、Amber Implantsは骨折パターンに対する低侵襲サポートシステムを推進しています。Amber Implantsは2025年9月にVCFix Spinal SystemのFDA 510(k)認可を取得し、2026年初頭に米国パイロットを開始し、椎体骨折安定化における重要な参入を示しました。リアルタイム圧力モニタリングを備えたスマートセメント注入は、漏出問題に対処し後弯矯正術の採用を拡大できる未開拓の分野です。競争は現在、ワークフローの精度と安全性の向上、および市場における使用事例の拡大に集中しています。

後弯矯正術産業リーダー

Medtronic plc

Stryker Corporation

Globus Medical, Inc.

Cook Medical LLC

Merit Medical Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:VB Spine LLCは、2025年4月にStrykerの米国脊椎インプラント事業の買収を通じて設立された後、フランスのCestasにあるStrykerの脊椎インプラント施設を取得することで、グローバルな製造拠点を拡大しました。

- 2025年9月:Amber ImplantsはVCFix Spinal SystemのFDA 510(k)認可を取得し、2026年初頭に米国商業パイロットを開始するとともに、米国での主要試験を拡大しました。

- 2025年4月:Stryker Corporationは米国の脊椎インプラント事業をViscogliosi Brothers LLCに売却し、VB Spine LLCを設立することで、手術プラットフォームへのStrykerの戦略的注力を示しました。

世界の後弯矯正術市場レポートの範囲

レポートの範囲によると、後弯矯正術は骨粗鬆症、脊椎腫瘍、または外傷によって引き起こされることが多い、疼痛を伴う椎体圧迫骨折を治療するために使用される低侵襲手術です。その主な目的は、崩壊した骨を安定させ、失われた脊椎高さを回復し、即時の疼痛緩和を提供することです。

後弯矯正術市場は、製品タイプ、適応症、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場はバルーンカテーテル、骨アクセスデバイス、骨セメント、セメント混合システム、器具、その他の製品を含みます。適応症別では、市場は骨粗鬆症性椎体圧迫骨折、腫瘍性椎体圧迫骨折、外傷性椎体圧迫骨折、その他の椎体圧迫骨折適応症に分類されます。エンドユーザー別では、市場は病院、外来手術センター、専門クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| 後弯矯正術バルーンカテーテル |

| 後弯矯正術骨アクセスデバイス |

| 後弯矯正術骨セメント |

| 後弯矯正術セメント混合システム |

| 後弯矯正術器具 |

| その他 |

| 骨粗鬆症性椎体圧迫骨折 |

| 腫瘍性椎体圧迫骨折 |

| 外傷性椎体圧迫骨折 |

| その他の椎体圧迫骨折適応症 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 後弯矯正術バルーンカテーテル | |

| 後弯矯正術骨アクセスデバイス | ||

| 後弯矯正術骨セメント | ||

| 後弯矯正術セメント混合システム | ||

| 後弯矯正術器具 | ||

| その他 | ||

| 適応症別 | 骨粗鬆症性椎体圧迫骨折 | |

| 腫瘍性椎体圧迫骨折 | ||

| 外傷性椎体圧迫骨折 | ||

| その他の椎体圧迫骨折適応症 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における後弯矯正術分野の現在の価値は?

後弯矯正術市場規模は2026年に7億3,261万USDであり、5.75%のCAGRで2031年までに9億6,889万USDに達すると予測されています。

手術需要を最も牽引しているのは何ですか?

最も強力な支援は骨粗鬆症性椎体圧迫骨折の負担増大から来ており、2021年に世界で750万件の椎体骨折が報告されています。

現在収益をリードしている製品カテゴリーはどれですか?

後弯矯正術バルーンカテーテルは、すべての手術において不可欠な単回使用消耗品であり続けるため、2025年に31.89%のシェアで製品需要をリードしました。

最も速く成長している臨床用途はどれですか?

腫瘍性椎体圧迫骨折は最も速く成長している適応症であり、腫瘍学関連ケアパスウェイの拡大に伴い、2031年にかけて5.95%のCAGRで拡大すると予測されています。

最も速く拡大しているエンドユーザー設定はどれですか?

外来手術センターは最も速く成長しており、外来償還とワークフロー改善に支えられ、2031年にかけて6.55%のCAGRを記録しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は最も強い成長見通しを持ち、日本の償還変更と中国の骨折負担増大に支えられ、2031年にかけて7.88%のCAGRが予測されています。

最終更新日: