Taille et Part du Marché de la Kyphoplastie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 732.61 Millions de dollars américains |

| Taille du Marché (2031) | 968.89 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Kyphoplastie par Mordor Intelligence

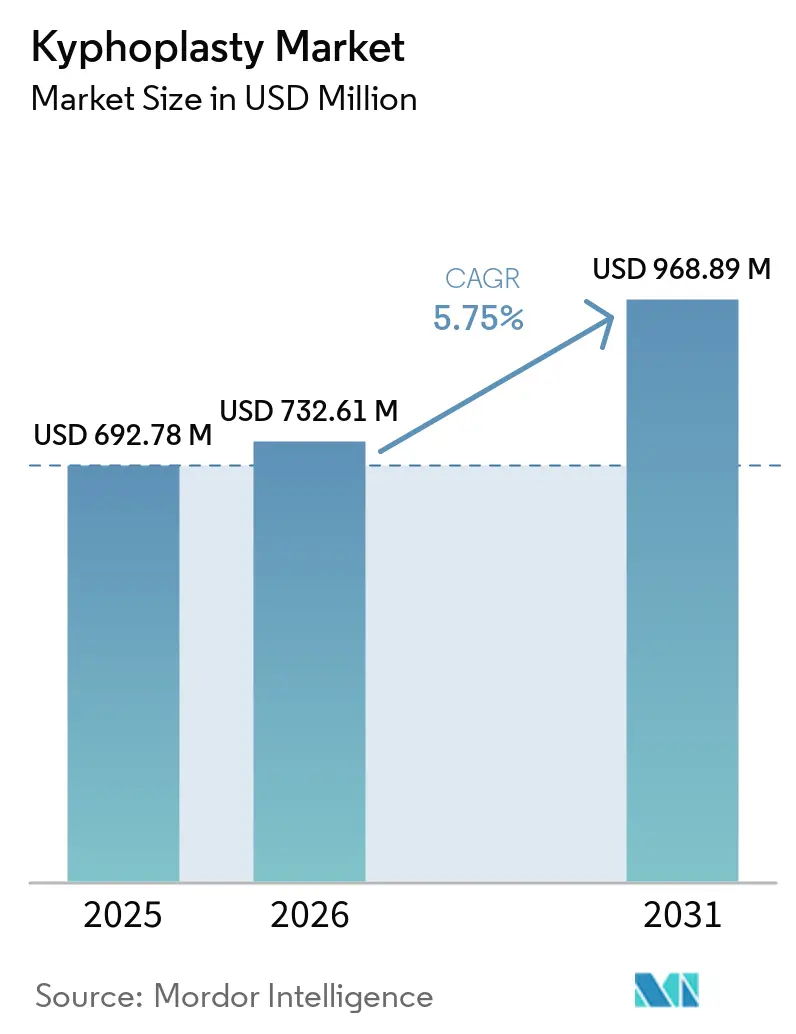

La taille du Marché de la Kyphoplastie était évaluée à 692,78 millions USD en 2025 et devrait croître de 732,61 millions USD en 2026 pour atteindre 968,89 millions USD d'ici 2031, à un TCAC de 5,75 % durant la période de prévision (2026-2031).

Le vieillissement de la population mondiale stimule la croissance du marché de la kyphoplastie, avec une charge croissante de fractures vertébrales. Cette augmentation est liée aux évolutions démographiques plutôt qu'aux changements des taux standardisés selon l'âge, garantissant une demande soutenue. Une étude de 2025 a rapporté 7,5 millions de fractures vertébrales dans le monde en 2024, contre 5,9 millions en 1990, mettant en évidence une base de patients traitables en expansion, même avant la prise en compte des améliorations du diagnostic et des orientations.[1]Journal of Orthopaedic Surgery and Research, "Charge Mondiale des Fractures Vertébrales de 1990 à 2021 et Projections pour les Trois Prochaines Décennies," Journal of Orthopaedic Surgery and Research, link.springer.com Medtronic maintient une position solide sur ce marché modérément concurrentiel grâce à sa plateforme Kyphon. L'Amérique du Nord est en tête en termes d'échelle, tandis que la région Asie-Pacifique connaît une croissance plus rapide. L'amélioration des systèmes de remboursement, des parcours ambulatoires et l'adoption clinique accrue de l'augmentation vertébrale mini-invasive élargissent l'accès aux procédures.

Points Clés du Rapport

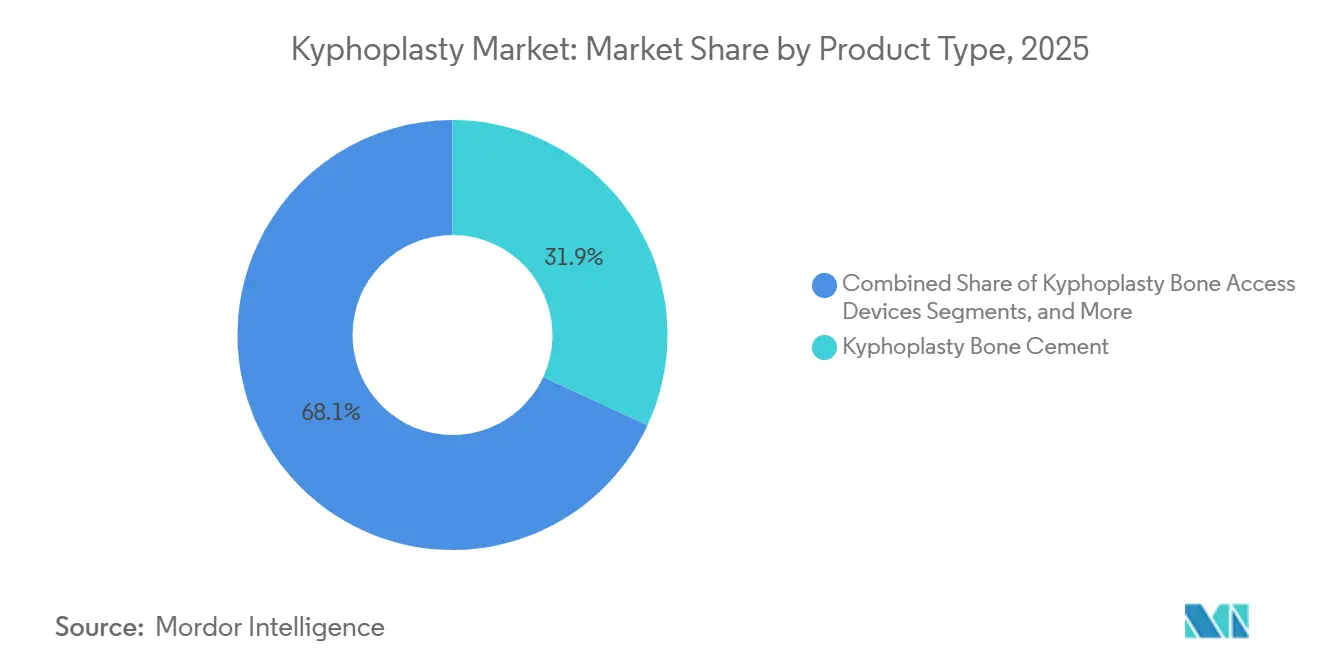

- Par type de produit, les cathéters à ballonnet de kyphoplastie ont dominé avec une part de 31,89 % en 2025, tandis que les instruments de kyphoplastie ont enregistré le TCAC projeté le plus élevé à 6,10 % jusqu'en 2031.

- Par indication, les fractures vertébrales par compression ostéoporotiques représentaient 58,78 % de la part en 2025, tandis que les fractures vertébrales par compression néoplasiques devraient se développer à un TCAC de 5,95 % jusqu'en 2031.

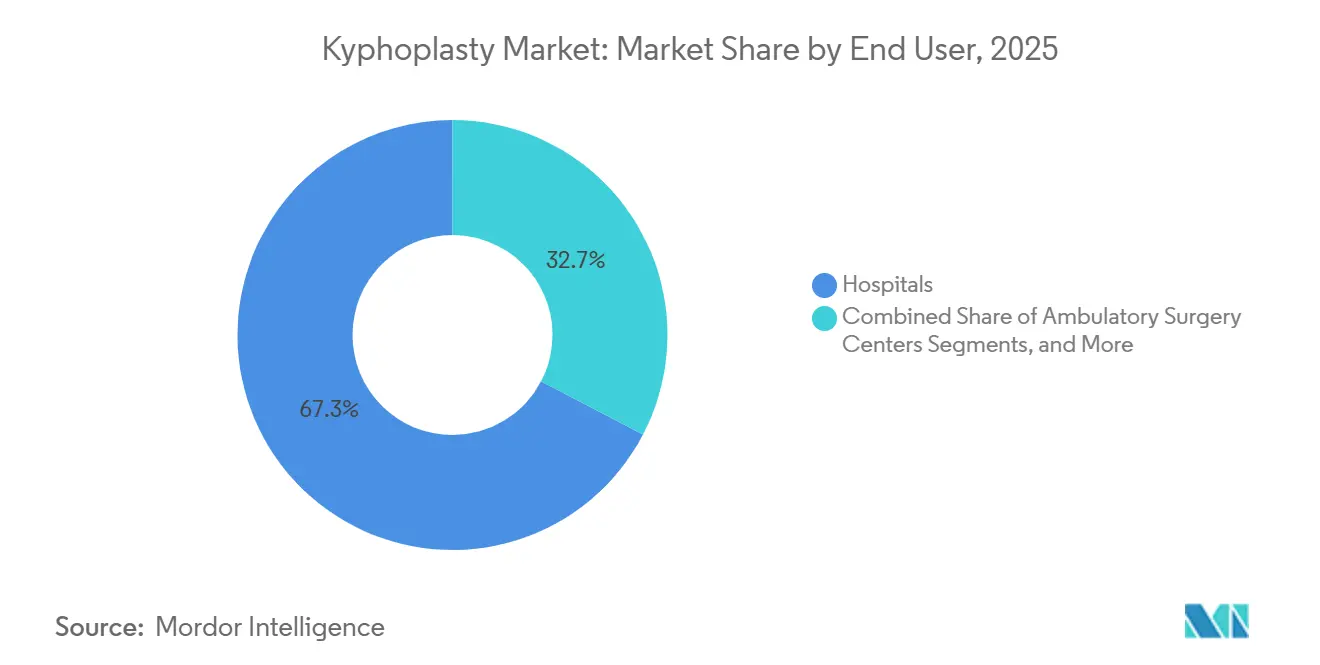

- Par utilisateur final, les hôpitaux détenaient 67,35 % de la part du marché de la kyphoplastie en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 6,55 % jusqu'en 2031.

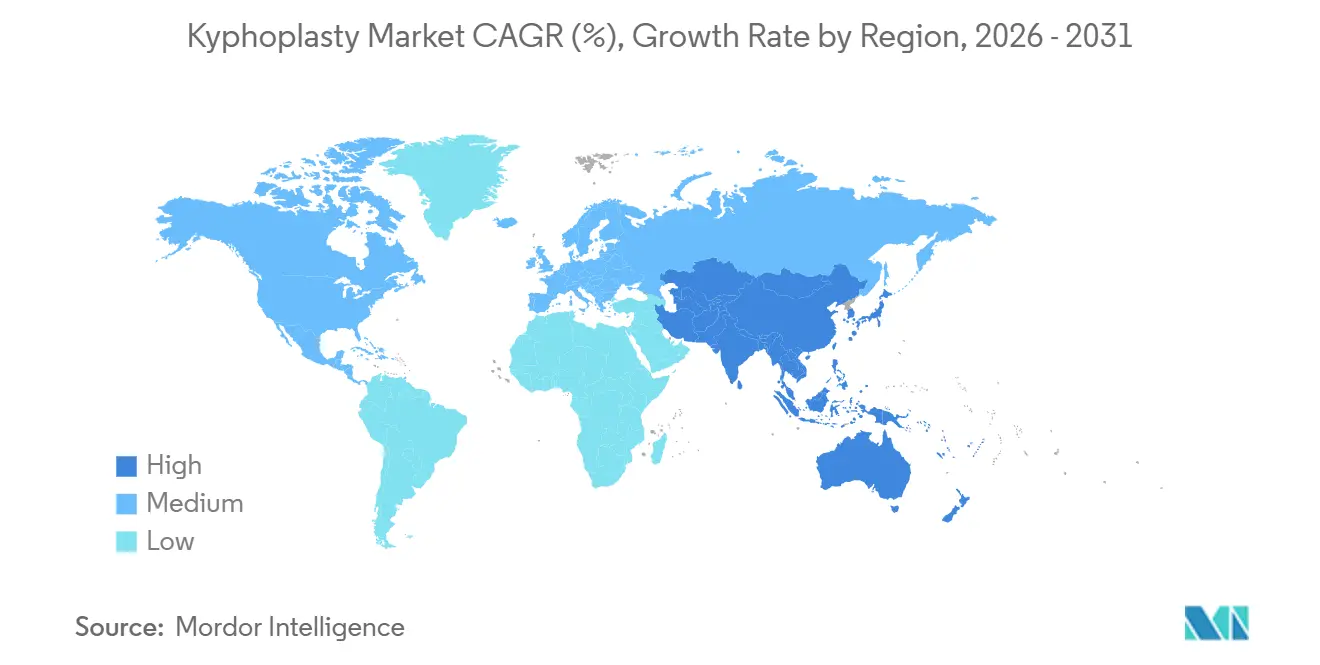

- Par géographie, l'Amérique du Nord détenait 38,95 % de la taille du marché de la kyphoplastie en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Kyphoplastie

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Charge croissante des fractures vertébrales par compression ostéoporotiques | +1.8% | Mondial, avec une forte concentration en Amérique du Nord, en Europe et dans les économies vieillissantes d'Asie-Pacifique, notamment le Japon, la Chine et la Corée du Sud | Long terme (≥ 4 ans) |

| Adoption des procédures rachidiennes mini-invasives | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe, suivis d'un déversement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Meilleure restauration de la hauteur vertébrale par rapport à la vertébroplastie | +0.8% | Amérique du Nord et Europe, où les données cliniques comparatives sont plus étroitement liées à la politique des payeurs | Moyen terme (2-4 ans) |

| Utilisation élargie dans les fractures vertébrales liées aux tumeurs malignes | +0.6% | Amérique du Nord, Europe occidentale et Australie, où l'infrastructure oncologique soutient les soins rachidiens multidisciplinaires | Moyen terme (2-4 ans) |

| Croissance des soins rachidiens en centres de chirurgie ambulatoire | +0.5% | Amérique du Nord, notamment les États du Sun Belt américain, avec un déversement précoce vers les réseaux d'hôpitaux privés en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Navigation guidée par IA et intégration des flux de travail robotiques | +0.4% | Amérique du Nord, Allemagne et Japon, où les investissements hospitaliers en robotique sont plus précoces et plus importants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Fractures Vertébrales par Compression Ostéoporotiques

La demande primaire du marché de la kyphoplastie est étroitement liée à la montée mondiale des fractures vertébrales par compression ostéoporotiques. Une étude de 2025 a prévu qu'à mesure que la population mondiale vieillit et que les mesures préventives tardent, la prévalence des fractures rachidiennes pourrait passer de 65,2 pour 100 000 en 2025 à 128,04 pour 100 000 d'ici 2050.[2]Journal of Orthopaedic Surgery and Research, "Charge Mondiale des Fractures Vertébrales de 1990 à 2021 et Projections pour les Trois Prochaines Décennies," Journal of Orthopaedic Surgery and Research, link.springer.com Aux États-Unis, près de 750 000 nouveaux cas de fractures vertébrales par compression ostéoporotiques surviennent chaque année.[3]Archives of Medical Science, "Tendances Mondiales, Régionales et Nationales de la Charge des Fractures Rachidiennes de 1990 à 2021 et Projections jusqu'en 2050," Archives of Medical Science, archivesofmedicalscience.com Le Royaume-Uni enregistre près de 120 000 cas par an, les femmes âgées de 85 à 89 ans présentant un taux d'incidence huit fois supérieur à celui de leurs homologues âgées de 60 à 64 ans. De nombreuses fractures vertébrales passent initialement inaperçues, limitant les options de soins conservateurs et augmentant la probabilité d'une intervention chirurgicale après un effondrement secondaire.[4]Frontiers in Surgery, "Sécurité et Efficacité de la Kyphoplastie Percutanée Assistée par Robot sous Anesthésie Locale en Chirurgie Ambulatoire pour les Fractures Vertébrales par Compression Ostéoporotiques," Frontiers in Surgery, frontiersin.org

Adoption des Procédures Rachidiennes Mini-Invasives

Le marché de la kyphoplastie bénéficie du transfert des procédures rachidiennes vers des environnements mini-invasifs et ambulatoires. En 2025, le CMS a finalisé une mise à jour de 2,9 % du taux de paiement des centres de chirurgie ambulatoire, portant le total des paiements aux centres de chirurgie ambulatoire à près de 7,4 milliards USD.[5]A. Soni, S. Vidyadhara, T. Balamurugan, et al., "La Kyphoplastie Assistée par Robot Démontre une Efficacité, une Sécurité et une Efficience Procédurale Supérieures par Rapport aux Techniques Guidées par Fluoroscopie, une Analyse Rétrospective de 240 Patients," Journal of Robotic Surgery, link.springer.com Cette transition soutient le passage de l'augmentation vertébrale du cadre hospitalier au cadre ambulatoire. Les procédures en centres de chirurgie ambulatoire favorisent les systèmes compacts, la manipulation simplifiée et les kits de ciment à usage unique, influençant les comportements d'achat sur le marché de la kyphoplastie. Une étude de 2025 a mis en évidence que la kyphoplastie percutanée assistée par robot, réalisée sous anesthésie locale en chirurgie ambulatoire, a entraîné une durée moyenne d'hospitalisation de 34 heures, sans réadmission à 30 jours. Les fabricants proposant des kits ambulatoires complets et des outils de flux de travail numériques sont bien positionnés à mesure que le marché adopte de plus en plus les modèles de soins le jour même.[6]Fondation Internationale de l'Ostéoporose, "Épidémiologie de l'Ostéoporose et des Fractures de Fragilité," Fondation Internationale de l'Ostéoporose, osteoporosis.foundation

Meilleure Restauration de la Hauteur Vertébrale par Rapport à la Vertébroplastie

La différenciation clinique est essentielle sur le marché de la kyphoplastie, notamment en ce qui concerne la restauration de la hauteur vertébrale par rapport à la vertébroplastie. Une étude rétrospective de 2025 a révélé que la kyphoplastie assistée par robot a atteint un taux de restauration de la hauteur vertébrale de 68,00 %, dépassant le taux de 64,38 % de la kyphoplastie conventionnelle guidée par fluoroscopie. Une autre étude de 2025 a indiqué que la kyphoplastie présentait des probabilités d'extravasation de ciment inférieures de 58,1 % par rapport à la vertébroplastie, réduisant les complications et les coûts de soins ultérieurs. La création d'une cavité par ballonnet lors de la kyphoplastie permet l'injection de ciment à viscosité plus élevée à pression réduite, ce que les méthodes à aiguille seule peinent à égaler. Les principaux payeurs américains, notamment UnitedHealthcare et Premera, classent désormais la kyphoplastie comme médicalement nécessaire pour des cas ostéoporotiques spécifiques après l'échec d'un traitement conservateur, renforçant sa position sur le marché par rapport aux alternatives moins différenciées.

Utilisation Élargie dans les Fractures Vertébrales Liées aux Tumeurs Malignes

Le marché de la kyphoplastie étend sa portée clinique, notamment dans les fractures vertébrales liées aux tumeurs malignes. Près de 90 % des patients atteints de myélome multiple présentent une atteinte osseuse significative, stimulant la demande de stabilisation vertébrale et de contrôle de la douleur. La kyphoplastie par ballonnet est désormais reconnue comme méthode de soulagement de la douleur pour les lésions rachidiennes ostéolytiques chez ces patients. Les Critères d'Utilisation Appropriée 2025 de la Société Nord-Américaine de Chirurgie du Rachis pour les fractures par compression néoplasiques soulignent davantage cette intégration, offrant des recommandations multidisciplinaires couvrant 432 scénarios cliniques. Le succès dans ce segment dépend d'une sélection rigoureuse des patients et du suivi des résultats, car les échecs dans le traitement des fractures vertébrales par compression métastatiques sont souvent corrélés à des marqueurs d'instabilité plus élevés.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Contrôle du remboursement et variabilité de la couverture | -0.7% | Amérique du Nord, notamment les États du modèle WISeR du CMS, et Europe, notamment l'Espagne et l'Italie où les contraintes de parité de remboursement persistent | Court terme (≤ 2 ans) |

| Complexité de la procédure et courbe d'apprentissage | -0.5% | Mondial, avec un effet plus marqué au Moyen-Orient, en Amérique du Sud et en Asie du Sud-Est où la formation avancée en chirurgie rachidienne est encore en développement | Moyen terme (2-4 ans) |

| Risques de fuite de ciment et de révision | -0.4% | Mondial, avec un impact plus important là où la surveillance par imagerie post-procédurale est limitée | Moyen terme (2-4 ans) |

| Adoption limitée dans les effondrements sévères et les fractures de la paroi postérieure | -0.3% | Mondial, avec des limites plus importantes dans les centres académiques qui gèrent des schémas de fractures plus complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle du Remboursement et Variabilité de la Couverture

Les pressions sur le remboursement demeurent un défi majeur pour le marché de la kyphoplastie en Amérique du Nord. Le modèle WISeR du CMMI du CMS, en vigueur depuis le 1er janvier 2026, a introduit une autorisation préalable et des examens médicaux prépaiement pour la kyphoplastie et la vertébroplastie en Arizona, au New Jersey, en Ohio, en Oklahoma, au Texas et à Washington. Ces États, avec leurs importantes populations d'âge Medicare, représentent une part critique du marché américain. Les exigences de documentation plus strictes dans le cadre de ce modèle réduisent la flexibilité pour la kyphoplastie en milieu communautaire et peuvent influencer le comportement des payeurs au-delà des États pilotes. En Europe, la parité de remboursement entre la kyphoplastie et la vertébroplastie dans certaines régions d'Espagne et d'Italie limite la tarification premium, poussant les fabricants à s'appuyer davantage sur les données économiques de santé et les données du monde réel.

Risques de Fuite de Ciment et de Révision

La fuite de ciment demeure un défi clinique majeur sur le marché de la kyphoplastie, avec des données de méta-analyse de 2025 montrant des taux de fuite compris entre 25 % et 65 %, selon la technique, la forme de la fracture et le protocole d'imagerie. Une étude de 2025 a identifié l'hypertension, le degré d'effondrement vertébral, la continuité corticale et le volume de ciment comme prédicteurs significatifs, reliant le problème à l'anatomie et au contrôle procédural. De plus, une méta-analyse de 2025 portant sur 5 673 patients a associé l'augmentation vertébrale à un rapport de cotes de 2,29 pour le risque de fracture au niveau adjacent, augmentant les coûts de soins de suivi et compliquant les justifications des cas limites. Les flux de travail robotiques ont réduit les taux de fuite, une étude de 2025 rapportant 5,8 % pour la kyphoplastie assistée par robot contre 19,2 % pour les procédures guidées par fluoroscopie, stimulant la demande de systèmes d'injection intelligents avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Précision des Instruments Remodèle la Composition des Dispositifs

En 2025, les Cathéters à Ballonnet de Kyphoplastie représentaient 31,89 % du marché de la kyphoplastie, maintenant leur position de principale catégorie de produits. Ces cathéters sont essentiels à la création de cavités dans chaque procédure et bénéficient de l'économie des dispositifs à usage unique, garantissant un flux de revenus récurrents pour les fabricants. Le ciment osseux et les systèmes de mélange de ciment, bien que plus petits individuellement, forment une chaîne de consommables qui soutient la tarification et les stratégies de regroupement au niveau des kits. Des entreprises comme Globus Medical et Medtronic illustrent cette approche avec des systèmes procéduraux intégrés.

Les Instruments de Kyphoplastie devraient croître à un TCAC de 6,10 % de 2026 à 2031, portés par l'adoption croissante de la navigation et du guidage robotique dans les flux de travail d'accès pédiculaire. Une étude de 2025 a mis en évidence que la kyphoplastie percutanée assistée par robot a réduit le nombre de passages en fluoroscopie à 6,8 par procédure, contre une moyenne conventionnelle de 39,4. Les dispositifs d'accès osseux progressent, notamment pour les anatomies thoraciques difficiles, tandis que les accessoires tels que les outils de biopsie gagnent en pertinence à mesure que les soins oncologiques intègrent les flux de travail d'ablation et d'augmentation. Cette évolution favorise les entreprises proposant des kits de procédure intégrés plutôt que des composants isolés.

Par Indication : L'Utilisation en Oncologie se Développe Plus Rapidement que la Base Principale

Les fractures vertébrales par compression ostéoporotiques représentaient 58,78 % du marché de la kyphoplastie en 2025, portées par un large bassin de patients vieillissants. L'intervention précoce soutient le volume des procédures, une étude de 2025 montrant de meilleurs résultats lorsque la kyphoplastie est réalisée dans les quatre semaines suivant l'apparition de la fracture. Les fractures vertébrales par compression traumatiques, bien que moins nombreuses, bénéficient du rôle de la procédure dans la restauration du soutien structurel pour les patients ne pouvant pas bénéficier d'une fixation ouverte.

Les fractures vertébrales par compression néoplasiques devraient croître à un TCAC de 5,95 % jusqu'en 2031, soutenues par une utilisation plus large dans les populations atteintes de myélome multiple et de tumeurs solides comme les cancers du sein, du poumon et de la prostate. La kyphoplastie offre un soulagement significatif de la douleur pour les fractures liées aux tumeurs malignes, notamment pour les patients fragiles. Les entreprises intègrent des systèmes d'ablation à l'augmentation par ciment, faisant de l'oncologie un domaine clé pour la différenciation future des dispositifs grâce à l'intégration des flux de travail.

Par Utilisateur Final : La Migration Ambulatoire Modifie les Flux de Volume

En 2025, les hôpitaux détenaient 67,35 % de la part du marché de la kyphoplastie, demeurant l'utilisateur final dominant en raison de leur gestion des fractures complexes et des cas oncologiques. Les exigences réglementaires dans certains systèmes européens et la surveillance structurée dans des régions comme le Japon, où une clinique d'Osaka a rapporté 41 cas en 2024 contre 26 en 2023, renforcent davantage l'adoption hospitalière. Les cliniques spécialisées, bien que plus petites, gagnent en pertinence dans les zones où la pénétration du paiement privé est croissante.

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 6,55 % jusqu'en 2031, soutenus par une mise à jour de paiement du CMS de 2,9 % pour 2025, qui a porté le total des paiements aux centres de chirurgie ambulatoire à près de 7,4 milliards USD. Des États comme la Floride, le Texas et l'Arizona sont en tête de l'adoption des centres de chirurgie ambulatoire en raison de leurs importantes populations d'âge Medicare et de tendances ambulatoires favorables. Les modèles de kyphoplastie en chirurgie ambulatoire avec anesthésie locale assistée par robot s'alignent sur l'économie ambulatoire, stimulant la demande de systèmes compacts et jetables adaptés à l'utilisation en centres de chirurgie ambulatoire.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 38,95 % de la part du marché de la kyphoplastie, maintenant sa position de plus grande base régionale. Les États-Unis ont contribué de manière significative à cette domination, avec près de 750 000 nouvelles fractures vertébrales par compression ostéoporotiques par an et des volumes de procédures constants soutenus par la couverture Medicare sous les codes CPT 22513 à 22515. Malgré l'introduction par le modèle WISeR de normes d'examen plus strictes dans certains États en 2026, la région reste robuste. Medtronic domine le marché grâce à sa marque Kyphon, faisant face à la concurrence d'autres fabricants de dispositifs. Le Canada progresse dans la migration ambulatoire, tandis que le Mexique, bien que sous-pénétré, gagne en pertinence à mesure que les hôpitaux privés investissent dans les capacités rachidiennes mini-invasives.

L'Europe est le deuxième groupe régional en importance sur le marché de la kyphoplastie, avec l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne formant la base principale des procédures. L'amélioration des processus de remboursement et de codification en Allemagne aide les hôpitaux à capturer les remboursements de manière plus cohérente. Les données cliniques soulignent la nécessité d'une intervention rapide, car une fracture vertébrale initiale augmente le risque de fractures ultérieures dans les deux ans. Cependant, la parité de remboursement entre la kyphoplastie et la vertébroplastie dans certaines régions d'Europe du Sud limite le positionnement premium des systèmes à base de ballonnet.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de la kyphoplastie, avec une expansion projetée à un TCAC de 7,88 % jusqu'en 2031. L'extension de l'assurance au Japon en 2025 pour le traitement de plusieurs corps vertébraux en une seule session devrait améliorer l'économie par patient et réduire les réadmissions répétées. L'Inde bénéficie de la croissance des hôpitaux privés de soins tertiaires, tandis que la Corée du Sud renforce sa position grâce à des programmes de formation établis en chirurgie rachidienne. Le Moyen-Orient, l'Afrique et l'Amérique du Sud en sont encore aux premiers stades, avec des volumes concentrés dans les systèmes hospitaliers du CCG et les hôpitaux privés brésiliens, où l'adoption dépend de chirurgiens formés et de programmes d'éducation soutenus par les fabricants.

Paysage Concurrentiel

Medtronic domine le marché de la kyphoplastie, modérément concentré, grâce à sa franchise Kyphon et son portefeuille d'augmentation vertébrale. Sa position solide est portée par la notoriété de la marque, une large gamme procédurale et la reconnaissance par les payeurs dans les politiques médicales américaines. Au cours de l'exercice 2025, le chiffre d'affaires du segment rachidien de Medtronic a atteint 2 424,5 millions USD, reflétant une croissance de 4,2 % d'une année sur l'autre. L'entreprise a stratégiquement associé Kyphon à OsteoCool pour renforcer sa présence dans les procédures vertébrales liées à l'oncologie, lui permettant de traiter des cas impliquant le soulagement de la douleur, l'ablation et l'augmentation par ciment.

Globus Medical a intensifié la concurrence avec des investissements dans des plateformes telles que KYPHONEX et les offres de ballonnets Apollo, renforçant sa position dans les kits de procédure et les conceptions de contrôle de pression. Johnson & Johnson Services, via DePuy Synthes, reste influent dans les domaines où la formulation du ciment et la compatibilité procédurale sont des facteurs clés. Stryker, en avril 2025, a cédé son activité d'implants rachidiens aux États-Unis tout en conservant ses divisions Rachis Interventionnel, Neurotechnologie et Technologies Habilitantes, signalant une orientation stratégique vers les plateformes procédurales plutôt que vers les solutions uniquement axées sur les implants.

Les entreprises plus petites se différencient par des innovations de niche. Osseon Therapeutics met l'accent sur l'accès par ballonnet orientable, Teknimed SAS se concentre sur les formulations de ciment spécialisées, et Amber Implants promeut un système de soutien mini-invasif pour les schémas de fractures. Amber Implants a reçu l'autorisation FDA 510(k) pour son Système Rachidien VCFix en septembre 2025 et a lancé son pilote américain début 2026, marquant une entrée significative dans la stabilisation des fractures vertébrales. L'injection intelligente de ciment, avec surveillance de la pression en temps réel, reste un domaine inexploité qui pourrait résoudre les problèmes de fuite et élargir l'adoption de la kyphoplastie. La concurrence se concentre désormais sur l'amélioration de la précision des flux de travail, de la sécurité et l'élargissement des cas d'utilisation sur le marché.

Leaders du Secteur de la Kyphoplastie

Medtronic plc

Stryker Corporation

Globus Medical, Inc.

Cook Medical LLC

Merit Medical Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : VB Spine LLC a élargi son empreinte de fabrication mondiale en acquérant l'usine d'implants rachidiens de Stryker à Cestas, en France, suite à sa création en avril 2025 par l'acquisition de l'activité d'implants rachidiens américains de Stryker.

- Septembre 2025 : Amber Implants a reçu l'autorisation FDA 510(k) pour son Système Rachidien VCFix et a lancé son pilote commercial américain début 2026, tout en élargissant son essai pivot aux États-Unis.

- Avril 2025 : Stryker Corporation a vendu son activité d'implants rachidiens américains à Viscogliosi Brothers LLC, formant VB Spine LLC et signalant l'orientation stratégique de Stryker vers les plateformes procédurales.

Périmètre du Rapport sur le Marché Mondial de la Kyphoplastie

Selon le périmètre du rapport, la kyphoplastie est une procédure mini-invasive utilisée pour traiter les fractures vertébrales par compression douloureuses, souvent causées par l'ostéoporose, des tumeurs rachidiennes ou un traumatisme. Son objectif principal est de stabiliser l'os effondré, de restaurer la hauteur rachidienne perdue et de procurer un soulagement immédiat de la douleur.

Le marché de la kyphoplastie est segmenté par type de produit, indication, utilisateur final et géographie. Par type de produit, le marché comprend les cathéters à ballonnet, les dispositifs d'accès osseux, le ciment osseux, les systèmes de mélange de ciment, les instruments et d'autres produits. Par indication, le marché est catégorisé en fractures vertébrales par compression ostéoporotiques, fractures vertébrales par compression néoplasiques, fractures vertébrales par compression traumatiques et autres indications de fractures vertébrales par compression. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Cathéters à Ballonnet de Kyphoplastie |

| Dispositifs d'Accès Osseux de Kyphoplastie |

| Ciment Osseux de Kyphoplastie |

| Systèmes de Mélange de Ciment de Kyphoplastie |

| Instruments de Kyphoplastie |

| Autres |

| Fractures Vertébrales par Compression Ostéoporotiques |

| Fractures Vertébrales par Compression Néoplasiques |

| Fractures Vertébrales par Compression Traumatiques |

| Autres Indications de Fractures Vertébrales par Compression |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Cathéters à Ballonnet de Kyphoplastie | |

| Dispositifs d'Accès Osseux de Kyphoplastie | ||

| Ciment Osseux de Kyphoplastie | ||

| Systèmes de Mélange de Ciment de Kyphoplastie | ||

| Instruments de Kyphoplastie | ||

| Autres | ||

| Par Indication | Fractures Vertébrales par Compression Ostéoporotiques | |

| Fractures Vertébrales par Compression Néoplasiques | ||

| Fractures Vertébrales par Compression Traumatiques | ||

| Autres Indications de Fractures Vertébrales par Compression | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la kyphoplastie en 2026 ?

La taille du marché de la kyphoplastie est de 732,61 millions USD en 2026 et devrait atteindre 968,89 millions USD d'ici 2031 à un TCAC de 5,75 %.

Qu'est-ce qui stimule le plus la demande de procédures ?

Le soutien le plus fort provient de la charge croissante des fractures vertébrales par compression ostéoporotiques, avec 7,5 millions de fractures vertébrales incidentes rapportées dans le monde en 2021.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les Cathéters à Ballonnet de Kyphoplastie ont dominé la demande de produits avec une part de 31,89 % en 2025, car ils restent des consommables à usage unique essentiels dans chaque procédure.

Quelle utilisation clinique connaît la croissance la plus rapide ?

Les fractures vertébrales par compression néoplasiques sont l'indication à la croissance la plus rapide, avec une expansion projetée à un TCAC de 5,95 % jusqu'en 2031, à mesure que les parcours de soins liés à l'oncologie s'élargissent.

Quel cadre d'utilisation finale se développe le plus rapidement ?

Les centres de chirurgie ambulatoire connaissent la croissance la plus rapide, avec un TCAC de 6,55 % jusqu'en 2031, soutenus par le remboursement ambulatoire et les gains de flux de travail.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique présente les meilleures perspectives de croissance, avec un TCAC projeté de 7,88 % jusqu'en 2031, soutenu par les changements de remboursement au Japon et la croissance de la charge de fractures en Chine.

Dernière mise à jour de la page le: