Tamanho e Participação do Mercado de Kyphoplasty

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 732.61 Milhões de dólares |

| Tamanho do Mercado (2031) | 968.89 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Kyphoplasty por Mordor Intelligence

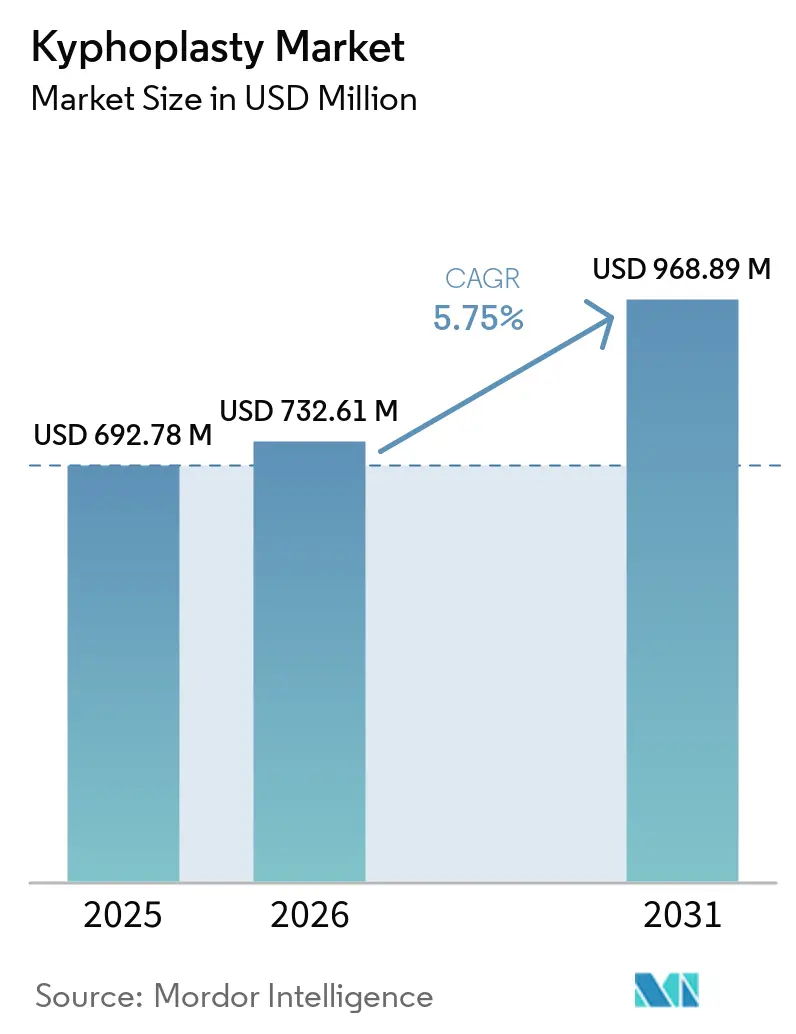

O tamanho do Mercado de Kyphoplasty foi avaliado em USD 692,78 milhões em 2025 e estima-se que cresça de USD 732,61 milhões em 2026 para atingir USD 968,89 milhões até 2031, a um CAGR de 5,75% durante o período de previsão (2026-2031).

O envelhecimento da população global está impulsionando o crescimento do mercado de kyphoplasty, com um aumento da carga de fraturas vertebrais. Esse aumento está ligado a mudanças demográficas, e não a alterações nas taxas padronizadas por idade, garantindo uma demanda sustentada. Um estudo de 2025 relatou 7,5 milhões de fraturas vertebrais globalmente em 2024, ante 5,9 milhões em 1990, destacando uma base crescente de pacientes tratáveis, mesmo antes de melhorias no diagnóstico e nos encaminhamentos serem consideradas.[1]Journal of Orthopaedic Surgery and Research, "Carga Global de Fraturas Vertebrais de 1990 a 2021 e Projeções para as Próximas Três Décadas," Journal of Orthopaedic Surgery and Research, link.springer.com A Medtronic mantém uma posição sólida no mercado moderadamente competitivo por meio de sua plataforma Kyphon. A América do Norte lidera em escala, enquanto a região Ásia-Pacífico experimenta um crescimento mais acelerado. Sistemas de reembolso aprimorados, melhores vias ambulatoriais e maior adoção clínica da augmentação vertebral minimamente invasiva estão expandindo o acesso aos procedimentos.

Principais Conclusões do Relatório

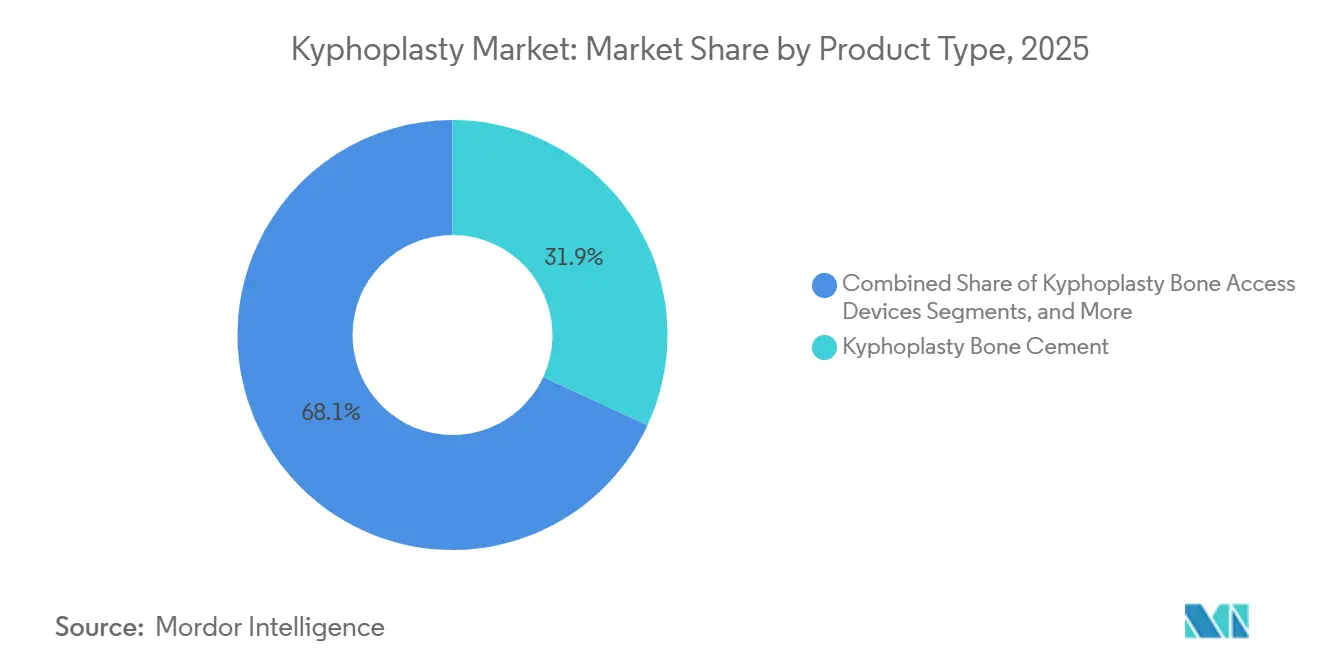

- Por tipo de produto, os cateteres de balão para kyphoplasty lideraram com 31,89% de participação em 2025, enquanto os instrumentos para kyphoplasty registraram o maior CAGR projetado de 6,10% até 2031.

- Por indicação, as fraturas vertebrais por compressão osteoporótica representaram 58,78% de participação em 2025, enquanto as fraturas vertebrais por compressão neoplásica têm previsão de expansão a um CAGR de 5,95% até 2031.

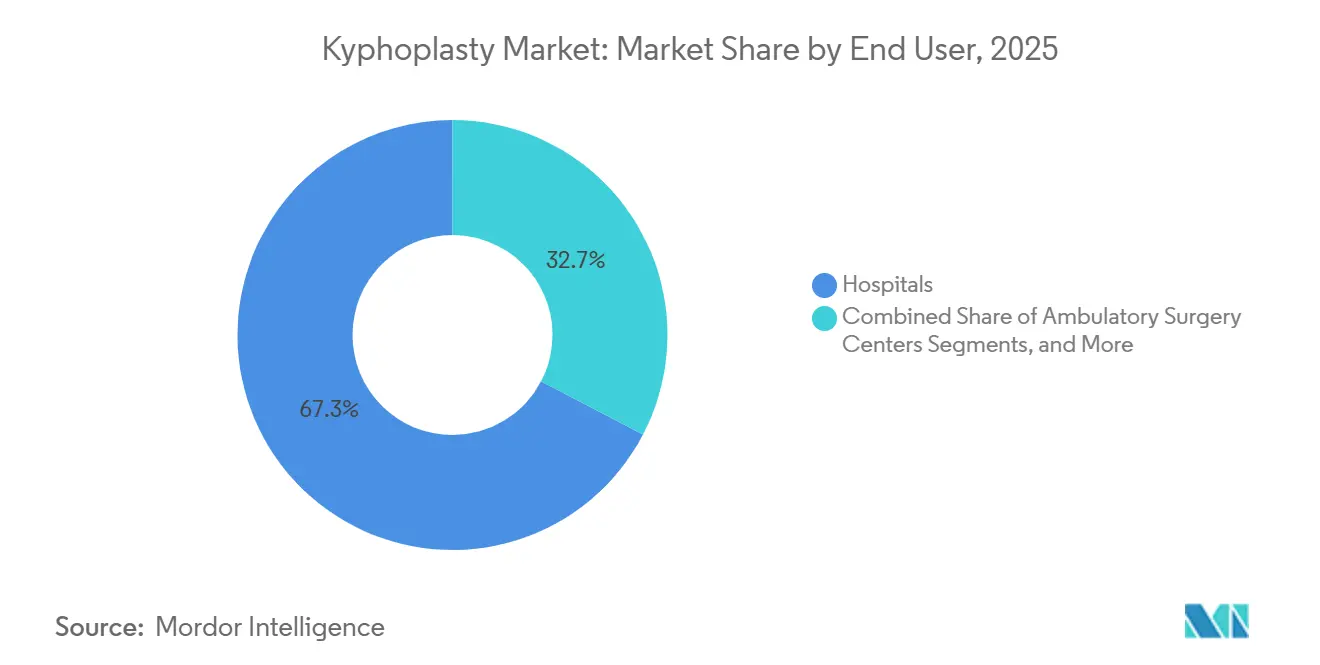

- Por usuário final, os hospitais detinham 67,35% da participação do mercado de kyphoplasty em 2025, enquanto os centros de cirurgia ambulatorial têm projeção de crescimento a um CAGR de 6,55% até 2031.

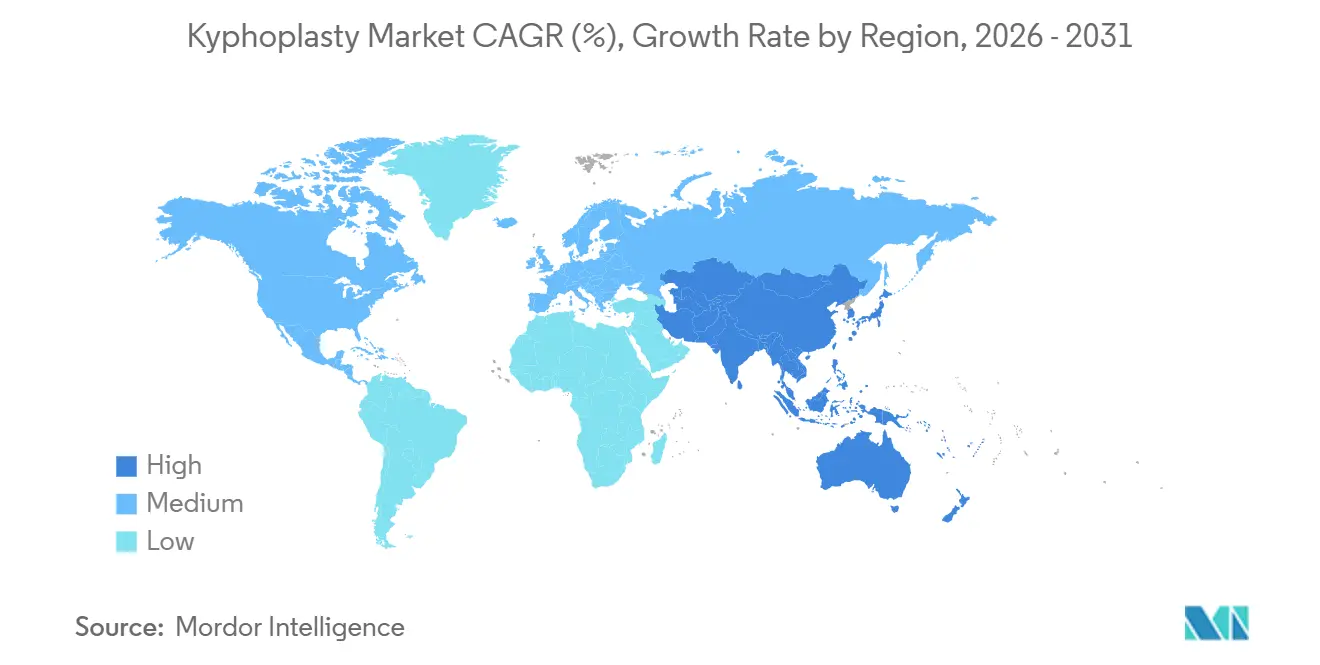

- Por geografia, a América do Norte detinha 38,95% do tamanho do mercado de kyphoplasty em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 7,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Kyphoplasty

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da carga de fraturas vertebrais por compressão osteoporótica | +1.8% | Global, com forte concentração na América do Norte, Europa e economias em envelhecimento da Ásia-Pacífico, incluindo Japão, China e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção de procedimentos minimamente invasivos na coluna vertebral | +1.2% | Global, com ganhos iniciais na América do Norte e Europa, seguidos de expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Melhor restauração da altura vertebral em comparação à vertebroplastia | +0.8% | América do Norte e Europa, onde evidências clínicas comparativas estão mais estreitamente vinculadas à política dos pagadores | Médio prazo (2-4 anos) |

| Uso expandido em fraturas vertebrais relacionadas a malignidades | +0.6% | América do Norte, Europa Ocidental e Austrália, onde a infraestrutura oncológica apoia o cuidado espinhal multidisciplinar | Médio prazo (2-4 anos) |

| Crescimento do cuidado espinhal baseado em centros de cirurgia ambulatorial | +0.5% | América do Norte, especialmente os estados do Sun Belt dos EUA, com expansão inicial para redes de hospitais privados na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Navegação guiada por IA e integração de fluxo de trabalho robótico | +0.4% | América do Norte, Alemanha e Japão, onde os investimentos em robótica hospitalar são mais precoces e profundos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Fraturas Vertebrais por Compressão Osteoporótica

A demanda primária do mercado de kyphoplasty está intimamente ligada ao aumento global das fraturas vertebrais por compressão osteoporótica. Um estudo de 2025 previu que, à medida que a população global envelhece e as medidas preventivas ficam aquém, a prevalência de fraturas espinhais pode saltar de 65,2 por 100.000 em 2025 para 128,04 por 100.000 até 2050.[2]Journal of Orthopaedic Surgery and Research, "Carga Global de Fraturas Vertebrais de 1990 a 2021 e Projeções para as Próximas Três Décadas," Journal of Orthopaedic Surgery and Research, link.springer.com Nos EUA, surgem anualmente cerca de 750.000 novos casos de fraturas vertebrais por compressão osteoporótica.[3]Archives of Medical Science, "Tendências Globais, Regionais e Nacionais na Carga de Fraturas Espinhais de 1990 a 2021 e Projeções até 2050," Archives of Medical Science, archivesofmedicalscience.com O Reino Unido registra cerca de 120.000 casos por ano, com mulheres entre 85 e 89 anos apresentando uma taxa de incidência oito vezes maior do que suas contrapartes de 60 a 64 anos. Muitas fraturas vertebrais passam inicialmente despercebidas, limitando as opções de tratamento conservador e aumentando a probabilidade de intervenção cirúrgica após um colapso secundário.[4]Frontiers in Surgery, "Segurança e Eficácia da Kyphoplasty Percutânea Assistida por Robô sob Anestesia Local em Ambiente de Cirurgia de Dia para Fraturas Vertebrais por Compressão Osteoporótica," Frontiers in Surgery, frontiersin.org

Adoção de Procedimentos Minimamente Invasivos na Coluna Vertebral

O mercado de kyphoplasty está se beneficiando da migração dos procedimentos espinhais para ambientes minimamente invasivos e ambulatoriais. Em 2025, o CMS finalizou uma atualização de 2,9% na taxa de pagamento dos centros de cirurgia ambulatorial, levando os pagamentos totais dos centros de cirurgia ambulatorial a se aproximarem de USD 7,4 bilhões.[5]A. Soni, S. Vidyadhara, T. Balamurugan, et al., "A Kyphoplasty Assistida por Robô Demonstra Eficácia, Segurança e Eficiência Procedural Superiores em Comparação às Técnicas Guiadas por Fluoroscopia, Uma Análise Retrospectiva de 240 Pacientes," Journal of Robotic Surgery, link.springer.com Essa transição apoia a migração da augmentação vertebral do ambiente hospitalar para o ambulatorial. Os procedimentos realizados em centros de cirurgia ambulatorial favorecem sistemas compactos, manuseio simplificado e kits de cimento de uso único, influenciando os comportamentos de compra no mercado de kyphoplasty. Um estudo de 2025 destacou que a kyphoplasty percutânea assistida por robô, realizada sob anestesia local em ambiente de cirurgia de dia, resultou em uma internação média de 34 horas, sem readmissões em 30 dias. Fabricantes que oferecem kits ambulatoriais completos e ferramentas de fluxo de trabalho digital estão bem posicionados à medida que o mercado adota cada vez mais modelos de atendimento no mesmo dia.[6]International Osteoporosis Foundation, "Epidemiologia da Osteoporose e Fraturas por Fragilidade," International Osteoporosis Foundation, osteoporosis.foundation

Melhor Restauração da Altura Vertebral em Comparação à Vertebroplastia

A diferenciação clínica é fundamental no mercado de kyphoplasty, particularmente na restauração da altura vertebral em comparação à vertebroplastia. Um estudo retrospectivo de 2025 revelou que a kyphoplasty assistida por robô alcançou uma taxa de restauração da altura vertebral de 68,00%, superando a taxa de 64,38% da kyphoplasty convencional guiada por fluoroscopia. Outro estudo de 2025 indicou que a kyphoplasty apresentou 58,1% menos chances de extravasamento de cimento em comparação à vertebroplastia, reduzindo complicações e custos de cuidados subsequentes. A criação de cavidade por balão na kyphoplasty permite a aplicação de cimento de maior viscosidade a pressão reduzida, o que os métodos exclusivamente por agulha têm dificuldade em igualar. Os principais pagadores dos EUA, incluindo UnitedHealthcare e Premera, agora classificam a kyphoplasty como medicamente necessária para casos osteoporóticos específicos após falha do tratamento conservador, fortalecendo sua posição no mercado em relação a alternativas menos diferenciadas.

Uso Expandido em Fraturas Vertebrais Relacionadas a Malignidades

O mercado de kyphoplasty está expandindo seu alcance clínico, particularmente em fraturas vertebrais relacionadas a malignidades. Cerca de 90% dos pacientes com mieloma múltiplo apresentam envolvimento ósseo significativo, impulsionando a demanda por estabilização vertebral e controle da dor. A kyphoplasty com balão é agora reconhecida como método de alívio da dor para lesões espinhais osteolíticas nesses pacientes. Os Critérios de Uso Apropriado de 2025 da Sociedade Norte-Americana de Coluna para fraturas por compressão neoplásicas reforçam ainda mais essa integração, oferecendo recomendações multidisciplinares em 432 cenários clínicos. O sucesso neste segmento depende de uma seleção disciplinada de pacientes e do acompanhamento de resultados, pois as falhas no tratamento de fraturas vertebrais por compressão metastáticas frequentemente se correlacionam com marcadores de maior instabilidade.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escrutínio de reembolso e variabilidade de cobertura | -0.7% | América do Norte, especialmente os estados do modelo WISeR do CMS, e Europa, especialmente Espanha e Itália, onde as restrições de paridade de reembolso persistem | Curto prazo (≤ 2 anos) |

| Complexidade do procedimento e curva de aprendizado | -0.5% | Global, com efeito mais forte no Oriente Médio, América do Sul e Sudeste Asiático, onde o treinamento avançado em coluna vertebral ainda está em desenvolvimento | Médio prazo (2-4 anos) |

| Preocupações com vazamento de cimento e risco de revisão | -0.4% | Global, com maior impacto onde a vigilância por imagem pós-procedimento é limitada | Médio prazo (2-4 anos) |

| Adoção limitada em colapso grave e fraturas da parede posterior | -0.3% | Global, com limites mais fortes em centros acadêmicos que tratam padrões de fratura mais complexos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio de Reembolso e Variabilidade de Cobertura

As pressões de reembolso continuam sendo um desafio significativo para o mercado de kyphoplasty na América do Norte. O Modelo WISeR do CMS CMMI, em vigor a partir de 1º de janeiro de 2026, introduziu revisões de autorização prévia e pré-pagamento para kyphoplasty e vertebroplastia no Arizona, Nova Jersey, Ohio, Oklahoma, Texas e Washington. Esses estados, com populações substanciais em idade de Medicare, representam uma parcela crítica do mercado dos EUA. Os requisitos de documentação mais rigorosos sob esse modelo reduzem a flexibilidade para a kyphoplasty baseada na comunidade e podem influenciar o comportamento dos pagadores além dos estados piloto. Na Europa, a paridade de reembolso entre kyphoplasty e vertebroplastia em partes da Espanha e da Itália limita a precificação premium, levando os fabricantes a depender mais de evidências de economia em saúde e dados do mundo real.

Preocupações com Vazamento de Cimento e Risco de Revisão

O vazamento de cimento continua sendo um desafio clínico fundamental no mercado de kyphoplasty, com dados de metanálise de 2025 mostrando taxas de vazamento entre 25% e 65%, dependendo da técnica, formato da fratura e protocolo de imagem. Um estudo de 2025 identificou hipertensão, grau de colapso vertebral, continuidade cortical e volume de cimento como preditores significativos, associando o problema à anatomia e ao controle do procedimento. Adicionalmente, uma metanálise de 2025 com 5.673 pacientes associou a augmentação vertebral a uma razão de chances de 2,29 para risco de fratura no nível adjacente, aumentando os custos de cuidados subsequentes e complicando as justificativas em casos limítrofes. Os fluxos de trabalho robóticos reduziram as taxas de vazamento, com um estudo de 2025 relatando 5,8% para kyphoplasty assistida por robô em comparação a 19,2% para procedimentos guiados por fluoroscopia, impulsionando a demanda por sistemas avançados de injeção inteligente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Precisão dos Instrumentos Está Remodelando o Mix de Dispositivos

Em 2025, os Cateteres de Balão para Kyphoplasty representaram 31,89% do mercado de kyphoplasty, mantendo sua posição como a principal categoria de produto. Esses cateteres são essenciais para a criação de cavidade em cada procedimento e se beneficiam da economia de uso único, garantindo um fluxo de receita recorrente para os fabricantes. O cimento ósseo e os sistemas de mistura de cimento, embora menores individualmente, formam uma cadeia de consumíveis que suporta estratégias de precificação e agrupamento em nível de kit. Empresas como Globus Medical e Medtronic exemplificam essa abordagem com sistemas procedurais integrados.

Os Instrumentos para Kyphoplasty têm projeção de crescimento a um CAGR de 6,10% de 2026 a 2031, impulsionados pela crescente adoção de navegação e orientação robótica em fluxos de trabalho de acesso pedicular. Um estudo de 2025 destacou que a kyphoplasty percutânea assistida por robô reduziu as contagens de fluoroscopia para 6,8 por procedimento em comparação à média convencional de 39,4. Os dispositivos de acesso ósseo estão avançando, particularmente para anatomias torácicas desafiadoras, enquanto acessórios como ferramentas de biópsia estão ganhando relevância à medida que o cuidado oncológico integra fluxos de trabalho de ablação e augmentação. Essa mudança favorece empresas que oferecem kits de procedimento integrados em detrimento de componentes isolados.

Por Indicação: O Uso em Oncologia Está Crescendo Mais Rápido do que a Base Principal

As fraturas vertebrais por compressão osteoporótica representaram 58,78% do mercado de kyphoplasty em 2025, impulsionadas por uma ampla base de pacientes em envelhecimento. A intervenção precoce apoia o volume de procedimentos, com um estudo de 2025 mostrando melhores resultados quando a kyphoplasty é realizada dentro de quatro semanas do início da fratura. As fraturas vertebrais por compressão traumáticas, embora menores, se beneficiam do papel do procedimento na restauração do suporte estrutural para pacientes inadequados para fixação aberta.

As fraturas vertebrais por compressão neoplásicas devem crescer a um CAGR de 5,95% até 2031, apoiadas pelo uso mais amplo em populações com mieloma múltiplo e tumores sólidos, como cânceres de mama, pulmão e próstata. A kyphoplasty oferece alívio significativo da dor para fraturas relacionadas a malignidades, particularmente para pacientes frágeis. As empresas estão integrando sistemas de ablação com augmentação por cimento, tornando a oncologia uma área-chave para futura diferenciação de dispositivos por meio da integração de fluxo de trabalho.

Por Usuário Final: A Migração para o Ambulatorial Está Alterando o Fluxo de Volume

Em 2025, os hospitais detinham 67,35% da participação do mercado de kyphoplasty, permanecendo como o usuário final dominante devido ao seu gerenciamento de fraturas complexas e casos oncológicos. Os requisitos regulatórios em alguns sistemas europeus e a supervisão estruturada em regiões como o Japão, onde uma clínica em Osaka relatou 41 casos em 2024 em comparação a 26 em 2023, reforçam ainda mais a adoção hospitalar. As clínicas especializadas, embora menores, estão ganhando relevância em áreas com crescente penetração de pagamento privado.

Os centros de cirurgia ambulatorial têm projeção de crescimento a um CAGR de 6,55% até 2031, apoiados por uma atualização de pagamento do CMS de 2,9% para 2025, que aumentou os pagamentos totais dos centros de cirurgia ambulatorial para quase USD 7,4 bilhões. Estados como Flórida, Texas e Arizona lideram a adoção de centros de cirurgia ambulatorial devido às grandes populações em idade de Medicare e tendências favoráveis ao atendimento ambulatorial. Os modelos de kyphoplasty em cirurgia de dia com anestesia local assistida por robô se alinham com a economia ambulatorial, impulsionando a demanda por sistemas compactos e descartáveis adaptados para uso em centros de cirurgia ambulatorial.

Análise Geográfica

Em 2025, a América do Norte representou 38,95% da participação do mercado de kyphoplasty, mantendo sua posição como a maior base regional. Os EUA contribuíram significativamente para essa dominância, com cerca de 750.000 novas fraturas vertebrais por compressão osteoporóticas anualmente e volumes consistentes de procedimentos apoiados pela cobertura do Medicare sob os códigos CPT 22513 a 22515. Apesar do modelo WISeR introduzir padrões de revisão mais rigorosos em estados selecionados em 2026, a região permanece robusta. A Medtronic lidera o mercado por meio de sua marca Kyphon, enfrentando concorrência de outros fabricantes de dispositivos. O Canadá está avançando na migração para o ambulatorial, enquanto o México, embora subpenetrado, está ganhando relevância à medida que hospitais privados investem em capacidades minimamente invasivas para a coluna vertebral.

A Europa é o segundo maior cluster regional no mercado de kyphoplasty, com Alemanha, Reino Unido, França, Itália e Espanha formando a base central de procedimentos. Os processos aprimorados de reembolso e codificação da Alemanha estão ajudando os hospitais a capturar reivindicações de forma mais consistente. As evidências clínicas destacam a necessidade de intervenção oportuna, pois uma fratura vertebral inicial aumenta o risco de fraturas subsequentes dentro de dois anos. No entanto, a paridade de reembolso entre kyphoplasty e vertebroplastia em partes do Sul da Europa limita o posicionamento premium dos sistemas baseados em balão.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de kyphoplasty, com projeção de expansão a um CAGR de 7,88% até 2031. A expansão do seguro do Japão em 2025 para o tratamento de múltiplos corpos vertebrais em uma única sessão deve melhorar a economia por paciente e reduzir as readmissões repetidas. A Índia se beneficia do crescimento dos hospitais privados de cuidados terciários, enquanto a Coreia do Sul fortalece sua posição com programas estabelecidos de treinamento em cirurgia da coluna vertebral. O Oriente Médio, a África e a América do Sul permanecem em estágios iniciais, com volumes concentrados nos sistemas hospitalares do CCG e nos hospitais privados do Brasil, onde a adoção depende de cirurgiões treinados e programas educacionais apoiados pelos fabricantes.

Cenário Competitivo

A Medtronic lidera o mercado de kyphoplasty moderadamente concentrado por meio de sua franquia Kyphon e portfólio de augmentação vertebral. Sua posição sólida é impulsionada pelo reconhecimento da marca, por uma ampla gama de procedimentos e pelo reconhecimento dos pagadores nas políticas médicas dos EUA. No exercício fiscal de 2025, a receita do segmento de coluna vertebral da Medtronic atingiu USD 2.424,5 milhões, refletindo um crescimento de 4,2% em relação ao ano anterior. A empresa vinculou estrategicamente o Kyphon ao OsteoCool para fortalecer sua presença em procedimentos vertebrais relacionados à oncologia, permitindo-lhe atender casos que envolvem alívio da dor, ablação e augmentação por cimento.

A Globus Medical intensificou a concorrência com investimentos em plataformas como KYPHONEX e ofertas de balão Apollo, aprimorando sua posição em kits de procedimento e designs de controle de pressão. A Johnson & Johnson Services, por meio da DePuy Synthes, permanece influente em áreas onde a formulação de cimento e a compatibilidade procedural são fatores-chave. A Stryker, em abril de 2025, desinvestiu seu negócio de implantes espinhais nos EUA, mantendo suas divisões de Coluna Vertebral Intervencionista, Neurotecnologia e Tecnologias Habilitadoras, sinalizando um foco estratégico na augmentação vertebral em detrimento de soluções exclusivamente baseadas em implantes.

Empresas menores estão se diferenciando por meio de inovações de nicho. A Osseon Therapeutics enfatiza o acesso por balão direcionável, a Teknimed SAS foca em formulações especiais de cimento e a Amber Implants promove um sistema de suporte minimamente invasivo para padrões de fratura. A Amber Implants recebeu autorização FDA 510(k) para seu Sistema Espinhal VCFix em setembro de 2025 e lançou seu piloto nos EUA no início de 2026, marcando uma entrada significativa na estabilização de fraturas vertebrais. A entrega inteligente de cimento, com monitoramento de pressão em tempo real, continua sendo uma área inexplorada que poderia resolver problemas de vazamento e expandir a adoção da kyphoplasty. A concorrência agora se concentra em melhorar a precisão do fluxo de trabalho, a segurança e a expansão dos casos de uso no mercado.

Líderes do Setor de Kyphoplasty

-

Medtronic plc

-

Stryker Corporation

-

Globus Medical, Inc.

-

Cook Medical LLC

-

Merit Medical Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A VB Spine LLC expandiu sua presença global de fabricação ao adquirir a instalação de implantes espinhais da Stryker em Cestas, França, após sua formação em abril de 2025 por meio da aquisição do negócio de implantes espinhais nos EUA da Stryker.

- Setembro de 2025: A Amber Implants recebeu autorização FDA 510(k) para seu Sistema Espinhal VCFix e iniciou seu piloto comercial nos EUA no início de 2026, enquanto expandia seu ensaio clínico pivô nos EUA.

- Abril de 2025: A Stryker Corporation vendeu seu negócio de implantes espinhais nos EUA para a Viscogliosi Brothers LLC, formando a VB Spine LLC e sinalizando o foco estratégico da Stryker em plataformas procedurais.

Escopo do Relatório do Mercado Global de Kyphoplasty

De acordo com o escopo do relatório, a kyphoplasty é um procedimento minimamente invasivo utilizado para tratar fraturas vertebrais por compressão dolorosas, frequentemente causadas por osteoporose, tumores espinhais ou trauma. Seu objetivo principal é estabilizar o osso colapsado, restaurar a altura espinhal perdida e proporcionar alívio imediato da dor.

O mercado de kyphoplasty é segmentado por tipo de produto, indicação, usuário final e geografia. Por tipo de produto, o mercado inclui cateteres de balão, dispositivos de acesso ósseo, cimento ósseo, sistemas de mistura de cimento, instrumentos e outros produtos. Por indicação, o mercado é categorizado em fraturas vertebrais por compressão osteoporóticas, fraturas vertebrais por compressão neoplásicas, fraturas vertebrais por compressão traumáticas e outras indicações de fraturas vertebrais por compressão. Por usuário final, o mercado é segmentado em hospitais, centros de cirurgia ambulatorial e clínicas especializadas. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Cateteres de Balão para Kyphoplasty |

| Dispositivos de Acesso Ósseo para Kyphoplasty |

| Cimento Ósseo para Kyphoplasty |

| Sistemas de Mistura de Cimento para Kyphoplasty |

| Instrumentos para Kyphoplasty |

| Outros |

| Fraturas Vertebrais por Compressão Osteoporóticas |

| Fraturas Vertebrais por Compressão Neoplásicas |

| Fraturas Vertebrais por Compressão Traumáticas |

| Outras Indicações de Fraturas Vertebrais por Compressão |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres de Balão para Kyphoplasty | |

| Dispositivos de Acesso Ósseo para Kyphoplasty | ||

| Cimento Ósseo para Kyphoplasty | ||

| Sistemas de Mistura de Cimento para Kyphoplasty | ||

| Instrumentos para Kyphoplasty | ||

| Outros | ||

| Por Indicação | Fraturas Vertebrais por Compressão Osteoporóticas | |

| Fraturas Vertebrais por Compressão Neoplásicas | ||

| Fraturas Vertebrais por Compressão Traumáticas | ||

| Outras Indicações de Fraturas Vertebrais por Compressão | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do espaço de kyphoplasty em 2026?

O tamanho do mercado de kyphoplasty é de USD 732,61 milhões em 2026 e tem previsão de atingir USD 968,89 milhões até 2031 a um CAGR de 5,75%.

O que está impulsionando mais a demanda por procedimentos?

O suporte mais forte vem do aumento da carga de fraturas vertebrais por compressão osteoporóticas, com 7,5 milhões de fraturas vertebrais incidentes relatadas globalmente em 2021.

Qual categoria de produto lidera a receita atualmente?

Os Cateteres de Balão para Kyphoplasty lideraram a demanda de produtos com uma participação de 31,89% em 2025, pois continuam sendo consumíveis essenciais de uso único em cada procedimento.

Qual uso clínico está crescendo mais rapidamente?

As fraturas vertebrais por compressão neoplásicas são a indicação de crescimento mais rápido, com projeção de expansão a um CAGR de 5,95% até 2031, à medida que as vias de cuidado vinculadas à oncologia se ampliam.

Qual ambiente de usuário final está se expandindo mais rapidamente?

Os centros de cirurgia ambulatorial estão crescendo mais rapidamente, com um CAGR de 6,55% até 2031, apoiados pelo reembolso ambulatorial e ganhos de fluxo de trabalho.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico tem as perspectivas de crescimento mais fortes, com um CAGR projetado de 7,88% até 2031, apoiado por mudanças no reembolso no Japão e pelo crescimento da carga de fraturas na China.

Página atualizada pela última vez em: