Marktgröße und Marktanteil für chirurgische Leuchten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Leuchten von Mordor Intelligence

Die Marktgröße für chirurgische Leuchten wurde 2025 auf USD 1,91 Milliarden bewertet und wird voraussichtlich von USD 2,01 Milliarden im Jahr 2026 auf USD 2,62 Milliarden bis 2031 wachsen, mit einer CAGR von 5,43 % während des Prognosezeitraums (2026–2031). Der Übergang von Halogen- zu hocheffizienten LED-Leuchten steht im Mittelpunkt dieses Wachstums, da LEDs den Stromverbrauch senken, Wärme reduzieren, 30.000–50.000 Stunden halten und die Vorschriften zur Quecksilberausstiegsphase erfüllen. Höhere Operationsvolumina in hybriden Operationssälen, staatliche Kapitalzuweisungen zugunsten des Baus ambulanter chirurgischer Zentren (ASC) sowie die Integration von künstlicher Intelligenz (KI) mit 4K- und Augmented-Reality-Bildgebung steigern zusätzlich die Nachfrage nach Präzisionsbeleuchtung. Wachsende Infrastrukturprojekte im Gesundheitswesen in Indien, China und Südostasien schaffen weiteren Schwung, während Erstattungsaktualisierungen in Nordamerika und Nachhaltigkeitsvorgaben in Europa für stetige Ersatzzyklen sorgen. Obwohl Preisschwankungen bei Seltenen-Erden-Elementen und Bedenken hinsichtlich der Cybersicherheit Reibungsverluste verursachen, gleichen die Hersteller diese Gegenwindfaktoren durch diversifizierte Beschaffung und FDA-konforme Sicherheitsprotokolle aus.

Wichtigste Erkenntnisse des Berichts

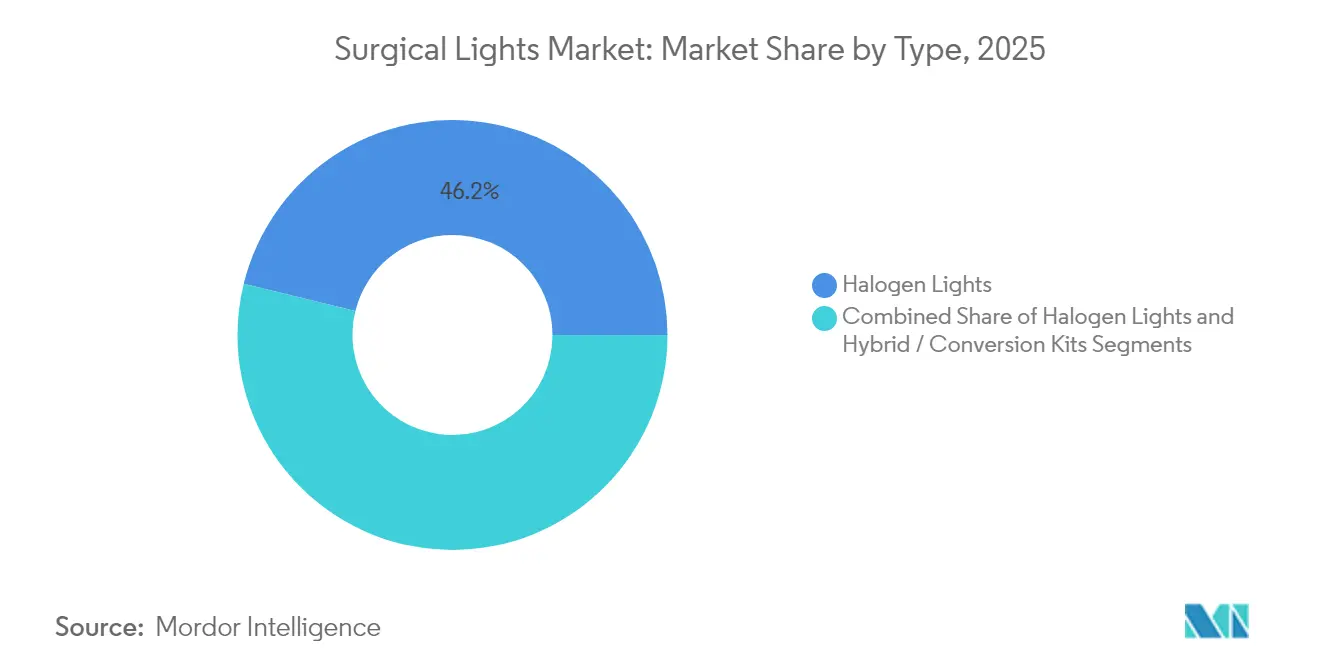

- Nach Typ führten LED-Leuchten 2025 mit einem Marktanteil von 53,84 % am Markt für chirurgische Leuchten und werden Halogenleuchten mit einer CAGR von 6,39 % bis 2031 übertreffen.

- Nach Montagekonfiguration hielten deckenmontierte Systeme 2025 einen Umsatzanteil von 56,58 %, während chirurgische Scheinwerfer mit einer CAGR von 6,88 % bis 2031 am schnellsten wuchsen.

- Nach Lichtintensitätsbereich erfassten Produkte mit 100.001–160.000 Lux 2025 einen Anteil von 48,76 % am Markt für chirurgische Leuchten; Geräte mit >160.000 Lux expandieren bis 2031 mit einer CAGR von 7,82 %.

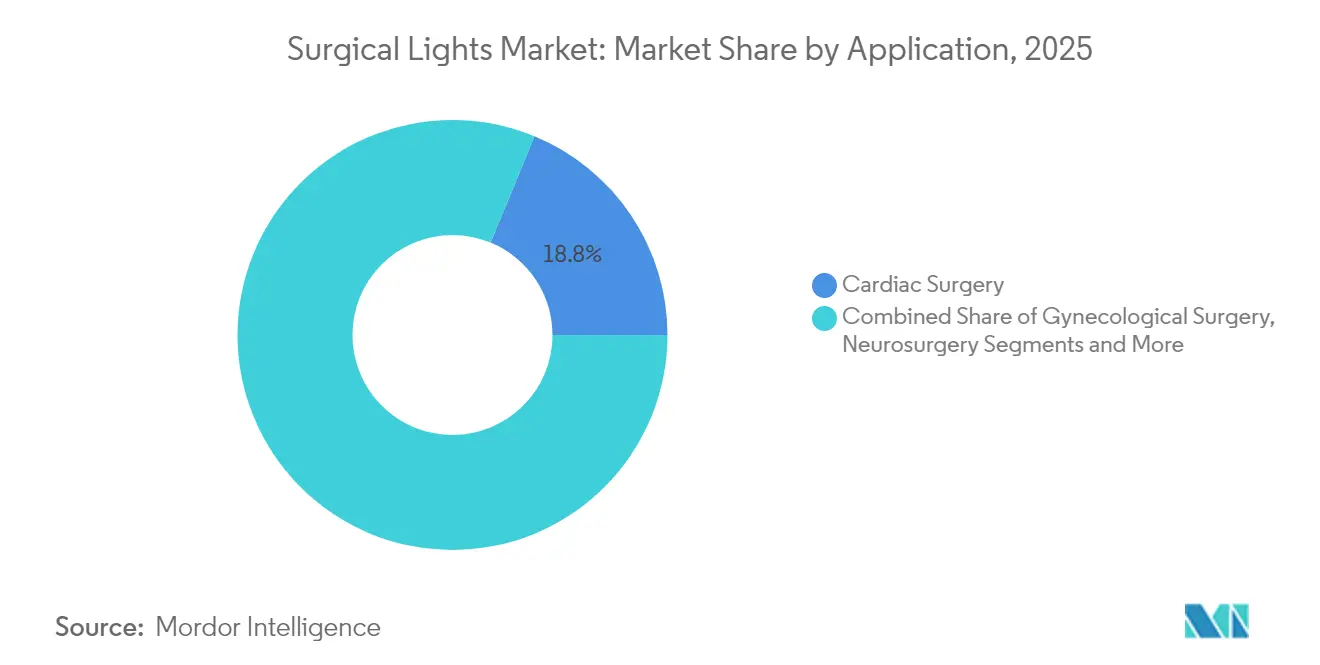

- Nach Anwendung führte die Herzchirurgie 2025 mit einem Anteil von 18,77 % am Markt für chirurgische Leuchten, während die gynäkologische Chirurgie bis 2031 eine CAGR von 8,63 % verzeichnet.

- Nach Endnutzer kontrollierten Krankenhäuser 2025 einen Marktanteil von 52,61 % am Markt für chirurgische Leuchten; ASCs verzeichnen die höchste CAGR von 7,74 % bis 2031.

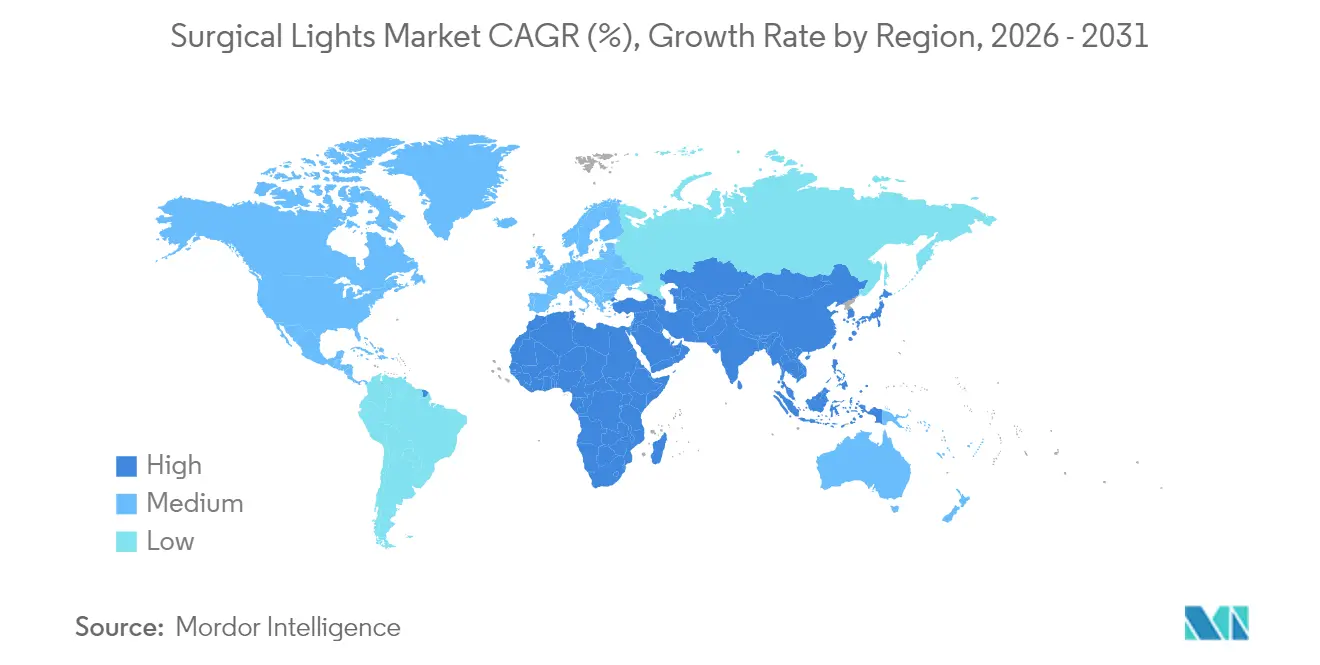

- Nach Geografie dominierte Nordamerika 2025 mit einem Umsatzanteil von 32,02 %; der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 8,09 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für chirurgische Leuchten*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Operationsvolumina in multidisziplinären Operationssälen | +1.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Übergang zu hocheffizienten LED- und Hybrid-Leuchten | +1.8% | Global, angeführt von Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Kapitalausgaben für ambulante chirurgische Zentren | +0.9% | Nordamerika und Europa primär, asiatisch-pazifischer Raum aufstrebend | Mittelfristig (2–4 Jahre) |

| Integration von Operationssälen mit 4K/AR-Bildgebung, die Leuchten mit höherem CRI erfordert | +0.7% | Nordamerika, Europa, entwickelte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorgaben zum Ausstieg aus Halogenleuchten | +0.6% | Europa führend, Nordamerika folgend | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte adaptive Beleuchtung zur Verbesserung von Arbeitsabläufen und Ergebnissen | +0.4% | Nordamerika, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Operationsvolumina in multidisziplinären Operationssälen

Krankenhäuser bündeln komplexe Fachgebiete wie kardiovaskuläre, neurochirurgische und orthopädische Eingriffe in Hybrid-Suiten, in denen im Jahr 2024 bereits 2,63 Millionen Robotereingriffe in den Vereinigten Staaten durchgeführt wurden.[1]American Hospital Association, „3 Wege, wie robotergestützte Chirurgie das Gesundheitswesen in diesem Jahr verändert,” aha.org Diese Vielfalt zwingt Leuchten dazu, eine gleichmäßige 360-Grad-Abdeckung zu gewährleisten, auf Bildgebungssignale zu reagieren und eine sterile berührungslose Steuerung aufrechtzuerhalten. Strykers Mako SmartRobotics-Plattform, die bei 1,5 Millionen Eingriffen in 45 Ländern eingesetzt wird, veranschaulicht, wie bildgebungsgesteuerte Roboter und Beleuchtung heute gemeinsam weiterentwickelt werden. Das Wachstum wird dadurch verstärkt, dass asiatische Krankenhäuser nordamerikanische perioperative Arbeitsabläufe übernehmen und so die Stückverkäufe im Markt für chirurgische Leuchten steigern.

Rascher Übergang zu hocheffizienten LED- und Hybrid-Leuchten

Die Europäische Union hat im August 2023 die meisten quecksilberhaltigen Leuchtmittel verboten und beendet den Ausnahmezeitraum im Februar 2025, was ein klares Marktsignal sendet, das den Ersatz von Halogenlampen durch LEDs beschleunigt. Moderne Systeme wie STERIS HarmonyAIR A-Series erreichen 160.000 Lux, verbrauchen dabei weniger Energie und laufen 60.000 Stunden. Getinges Maquet Volista fügt wählbare Farbtemperaturen hinzu, um unterschiedliche Gewebetypen während Eingriffen zu berücksichtigen. Einrichtungen erzielen sowohl Kostensenkungen als auch CO₂-Reduktionen, was die LED-Einführung auf einem Aufwärtstrend hält.

Staatliche Kapitalausgaben für ambulante chirurgische Zentren

Amerikanische politische Entscheidungsträger erhöhten die ASC-Vergütungssätze für 2025 um 2,9 %, eine Anpassung im Wert von USD 7,4 Milliarden, die 21 neue ambulante Abrechnungscodes zulässt.[2]Verband ambulanter chirurgischer Zentren, „CMS veröffentlicht endgültige Vergütungsregelung für 2025,” asassociation.org Illinois genehmigte eine Erweiterung im Wert von USD 13,2 Millionen, die zwei zusätzliche Operationssäle im Champaign Surgery Center hinzufügt, und zeigt damit, wie Anreize schnell zu baulichen Wachstumsmaßnahmen führen.[3]Prüfbehörde für Gesundheitseinrichtungen und -dienste Illinois, „24-035 Erweiterung des Champaign Surgery Center,” hfsrb.illinois.gov Jedes neue ASC benötigt kompakte, leicht zu wartende Leuchten, was die Stücknachfrage im Markt für chirurgische Leuchten ankurbelt.

Integration von Operationssälen mit 4K- und AR-Bildgebung, die Leuchten mit höherem CRI erfordert

Chirurgen verlassen sich zunehmend auf 4K-Monitore, Fluoreszenzbildgebung und Augmented-Reality-Überlagerungen, die Farbwiedergabeindizes von über 95 erfordern. Leicas ARveo-8-Mikroskop wird mit GLOW800-Fluoreszenz kombiniert, und Philips' LumiGuide-faseroptische Navigation erfordert eine gleichmäßige spektrale Ausgabe. Diese Spezifikationen sichern den Premium-Verkauf, selbst wenn der Preisdruck anderswo zunimmt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für chirurgische Leuchten*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Anschaffungs- und Wartungskosten | -0.8% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lange Ersatzzyklen, die Folgeverkäufe behindern | -0.6% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzter Operationssaalbeleuchtung | -0.4% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei Seltenen Erden für Hochleistungs-LEDs | -0.7% | Global, Lieferkette konzentriert in China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Anschaffungs- und Wartungskosten

Premium-LED-Arrays sind in der Anschaffung teurer als Halogen-Äquivalente, und die Installation erfordert häufig Deckenverstärkungen, drahtlose Steuerungen und die Integration in das Sterilfeld. Einrichtungen, die konkurrierende Prioritäten abwägen müssen, verschieben möglicherweise Ersatzbeschaffungen, insbesondere in einkommensschwächeren Volkswirtschaften, wo Devisenschwankungen die Importkosten erhöhen. Für die Kalibrierung sind zudem spezialisierte Serviceteams erforderlich, was die Gesamtbetriebskosten erhöht.

Versorgungsvolatilität bei Seltenen Erden für Hochleistungs-LEDs

Chinas Exportbeschränkungen für Gallium und Germanium im Jahr 2024 gefährden bis zu USD 3,4 Milliarden des US-BIP und haben die Galliumpreise bereits deutlich ansteigen lassen. OEMs erkunden Recyclingströme und alternative Mineralquellen, doch kurzfristige Risiken bestehen fort.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für chirurgische Leuchten

Nach Typ:

LED-Geräte festigen Gewinne trotz Halogen-AltbestandLED-Systeme hielten 2025 einen Umsatzanteil von 53,84 % und expandieren bis 2031 mit einer CAGR von 6,39 %, da Krankenhäuser die Einhaltung der Quecksilberausstiegsvorschriften beeilen und Betriebskosten senken wollen. Die lange Lampenlebensdauer von 30.000–50.000 Stunden reduziert den Austauschaufwand, während integrierte Optiken die Farbwiedergabe für feine Gewebearbeiten verbessern. Hybrid-Umrüstkits sprechen budgetbewusste Einrichtungen an, die Nachrüstungen gegenüber einem vollständigen Austausch von Deckenauslegern bevorzugen. Der installierte Bestand an Halogenleuchten macht noch immer 46,16 % der Einheiten aus, hauptsächlich in mittelgroßen Krankenhäusern, die Upgrades im Rahmen mehrjähriger Kapitalbudgets staffeln.

Halogenleuchten treten weiter in den Hintergrund, da Beschaffungsverantwortliche Energieeinsparungen, sterilisierbare Griffe und KI-gesteuerte Strahlsteuerung priorisieren, die nur mit LEDs verfügbar sind. Strykers Oculan-Plattform von November 2024 verdeutlicht diesen Wandel durch das Angebot von Fly-Eye-Optiken, die Hotspots eliminieren und auf Sprachbefehle reagieren. Gleichzeitig vermarktet STERIS LED-Umrüstkits, die bestehende Deckenausleger wiederverwenden und so den Vorabaufwand für kommunale Krankenhäuser reduzieren. Insgesamt bewegen diese Trends den globalen installierten Bestand vor 2031 näher an eine vollständige LED-Sättigung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montagekonfiguration:

Deckenausleger dominieren, während Scheinwerfer stark wachsenDeckenmontierte Leuchten erzielten 2025 einen Umsatzanteil von 56,58 %, da sie Schatten minimieren und sich in Kameraausleger und Laminar-Airflow-Baldachine integrieren lassen. Ihr modulares Design unterstützt Hybrid-Operationssaal-Bauten, die offene, endovaskuläre und bildgebende Zonen in einer Suite kombinieren. Viele Tertiärzentren spezifizieren Doppelkopf-Konfigurationen, die 160.000 Lux und ≥95 CRI für komplexe Herzoperationen erreichen.

Der Wachstumsimpuls verschiebt sich nun in Richtung chirurgischer Scheinwerfer, die Chirurgen tragen, und die bis 2031 eine CAGR von 6,88 % verzeichnen, da minimalinvasive Techniken sich verbreiten. Akkubetriebene Modelle wie MedLED Spectra liefern bis zu 300.000 Lux und ermöglichen ununterbrochene Konzentration bei laparoskopischen oder Wirbelsäuleneingriffen. Mobile und wandmontierte Geräte füllen kleinere Behandlungsräume, verzeichnen jedoch eine langsamere Nachfrage, da Deckenschienen in den meisten neuen Operationssälen bereits vorinstalliert sind. Anbieter bieten daher kombinierbare Montage-Portfolios an, die alles von ambulanten Zentren bis hin zu Traumaabteilungen abdecken.

Nach Lichtintensitätsbereich:

Kategorie ≥160.000 Lux beschleunigt sichDas Band von 100.001–160.000 Lux behielt 2025 einen Anteil von 48,76 % dank seiner Eignung für die Allgemeinchirurgie und Orthopädie. Einrichtungen schätzen die moderate Leistungsaufnahme in Kombination mit hohem CRI, und viele EMEA-Ausschreibungen begrenzen die Helligkeit in diesem Bereich noch immer, um Netzhautermüdung zu begrenzen. Dennoch steigt die Nachfrage, da Robotik, 4K und Fluoreszenzbildgebung die Präzisionsanforderungen erhöhen.

Geräte mit mehr als 160.000 Lux verzeichnen nun eine CAGR von 7,82 %, da Neuro- und Herzteams hellere, schärfere Sichtfelder zur verbesserten Gefäßidentifikation benötigen. STERIS HarmonyAIR erreicht die Grenze von 160.000 Lux mit 60.000-Stunden-LEDs, und Strykers Chromophare erreicht ähnliche Ausgabewerte mit integrierter automatischer Fokustiefe. Niedrigintensive Modelle unter 100.000 Lux bleiben in Untersuchungsräumen verbreitet, verlieren jedoch kontinuierlich Marktanteile, da ambulante Zentren auf höherwertige Leuchten für eine breitere verfahrenstechnische Flexibilität standardisieren.

Nach Anwendung:

Gynäkologie übertrifft Herzchirurgie als HauptsegmentDie Herzchirurgie entfiel 2025 auf 18,77 % der Nachfrage, da Offenherzoperationen und Klappenreparaturen eine intensive, tiefkavitäre Beleuchtung mit präziser Farbwiedergabe für mikrovaskuläre Nähte erfordern. LED-Ausleger, die sich automatisch an C-Bogen-Positionen anpassen, sind in diesen Suiten zum Standard geworden. Neurochirurgie und HNO entfallen jeweils auf mittlere einstellige Anteile, sind aber auf Spezialoptiken wie Schmalstrahl-Spots und IR-Filter angewiesen.

Gynäkologische Eingriffe zeigen die schnellste CAGR von 8,63 % bis 2031, angetrieben durch robotergestützte Hysterektomien und Myomektomien, die schattenfreie Lichtkegel und Fluoreszenzkompatibilität benötigen. Orthopädie- und Traumasäle rüsten auf LED um, um Wärme zu reduzieren, die Knochenzement beeinträchtigen kann, während minimalinvasive und robotergestützte Teilsegmente über mehrere Fachgebiete hinweg überlappen und den Bedarf an integrierbaren Hochleistungs-CRI-Leuchten verstärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

ASC-Ausbau verändert den NachfragemixKrankenhäuser besitzen noch immer 52,61 % des globalen Umsatzes, da sie hochspezialisierte Operationen durchführen und über das Kapital für Deckenausleger verfügen, die in Anästhesieausleger und Monitorarme integriert sind. Universitätszentren erneuern alle 7–10 Jahre, um mit Hybrid-Operationssaal-Standards und Infektionsschutzvorschriften Schritt zu halten. Dennoch stehen Beschaffungszyklen unter Beobachtung, da CFOs Beleuchtungsinvestitionen gegen Bildgebungs- oder Robotik-Upgrades abwägen.

Ambulante chirurgische Zentren expandieren mit einer CAGR von 7,74 %, nachdem CMS eine Vergütungserhöhung von 2,9 % gewährt und 21 ambulante Abrechnungscodes für 2025 hinzugefügt hat. Investoren bevorzugen kompakte LED-Systeme mit abnehmbaren sterilen Griffen, die schnelle Raumwechsel ermöglichen. Spezialkliniken und zahnärztliche Operationssäle priorisieren budgetfreundliche Kits und Wandhalterungen und entscheiden sich für mittlere Helligkeitsstufen, die den verfahrenstechnischen Anforderungen entsprechen und die Anschaffungskosten unter USD 15.000 pro Raum halten.

Geografische Analyse

Markt für chirurgische Leuchten in Nordamerika

Nordamerika bleibt der größte regionale Käufer mit einem Anteil von 32,02 %. Starke Erstattungswege und eine ausgereifte installierte Basis schaffen einen stetigen Ersatzrhythmus, insbesondere für Decken-LEDs, die in Roboterarme integriert sind. Die Einführung des Oculan von Stryker im November 2024 erfüllte die unmittelbare Nachfrage nach KI-gestützter Strahlsteuerung in US-amerikanischen Tertiärkrankenhäusern.

Markt für chirurgische Leuchten im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 8,09 %, da China, Indien und Indonesien die chirurgische Kapazität im Rahmen öffentlich-privater Gesundheitssysteme ausbauen. Stryker eröffnete ein Customer Experience Center in Gurgaon zur Unterstützung lokaler Kliniker, und Mindray lieferte HyLED-9-Leuchten für Installationen in der Türkei und Italien, was die Exportglaubwürdigkeit unter Beweis stellt.

Markt für chirurgische Leuchten in Europa

Europa verzeichnet ein stetiges Wachstum, das durch das EU-Quecksilberverbot begünstigt wird, welches die Ablösung von Halogenleuchten erzwingt und die LED-Beschaffung beschleunigt. Philips kooperiert mit dem privaten Radiologieanbieter Evidia, um MRT-Suiten mit Blauem Siegel zu liefern, die zugleich ältere Beleuchtung durch ökologisch effiziente Leuchten ersetzen.

Regulatorisches Umfeld

Operationsleuchten werden als medizinische elektrische Geräte reguliert, wobei der Marktzugang an die Sicherheits- und Leistungskonformität geknüpft ist, insbesondere an IEC 60601-2-41:2021 (besondere Anforderungen für Operationsleuchten und Leuchten für diagnostische Zwecke), zusammen mit IEC 60601-1 (allgemeine Sicherheit) und IEC 60601-1-2 (EMV). In den Vereinigten Staaten werden OP-Leuchten üblicherweise als Klasse-II-Geräte unter der Aufsicht der FDA behandelt (21 CFR 878.4580), und viele Produkte gelangen über den FDA-510(k)-Zulassungsweg auf den Markt. Infolgedessen sind normbasierte Prüfungen und Dokumentation zentral für die Kommerzialisierung.

In Europa wird die CE-Kennzeichnung durch die EU-Medizinprodukteverordnung (EU) 2017/745 geregelt, wobei die Einhaltung der Allgemeinen Sicherheits- und Leistungsanforderungen (Anhang I) sowie die Überwachung durch Benannte Stellen vorgeschrieben sind. Der Übergang von veralteter Beleuchtung hin zu LED-Plattformen wird zudem durch nachhaltigkeitsgetriebene Lampenbeschränkungen in Europa unterstützt, darunter der EU-Zeitplan zum Auslaufen von Quecksilberlampen, der sich 2023 verschärfte, wobei die Ausnahmen Anfang 2025 endeten. Diese Entwicklung drängt Krankenhäuser zu konformen Ersatzleuchten und begünstigt eine schnellere Umstellung von Halogensystemen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Operationsleuchten beginnt bei Lieferanten von leistungsstarken LED-Arrays, Optiken und Elektronik, einschließlich Treibern, Steuerplatinen und Sensoren. Zu den Vorprodukten gehören auch Industriematerialien wie Aluminium- und Edelstahlstrukturen, Beschichtungen und sterilisierbare Griffe. Größere OEMs verlagern zunehmend Metallverarbeitung und Elektronikmontage ins eigene Haus, um thermische Leistung, Zuverlässigkeit und Rückverfolgbarkeit zu steuern, und schließen dann die Systemintegration (Leuchtenköpfe, Federarme, Steuerungen und optionale Kameramodule) sowie Verifizierungsprüfungen gemäß IEC 60601-2-41:2021 und zugehörigen IEC-60601-Begleitnormen ab.

Nachgelagert gelangen die Produkte über direkte OEM-Verkäufe, autorisierte Vertriebshändler und schlüsselfertige OP-Integratoren, die Leuchten mit Deckenauslegern, Bildgebung und Workflow-Software bündeln, in die Krankenhäuser. Nach Installation und Inbetriebnahme decken Lebenszyklus-Servicevereinbarungen vorbeugende Wartung, Ersatzteile und Software-Updates für vernetzte Systeme ab. Auf der Angebotsseite konzentrieren sich Engpässe auf die Verfügbarkeit spezialisierter LEDs und Optiken sowie auf Materialien, die in Hochleistungsemittern verwendet werden. Bei der Beschaffung werden bevorzugt Anbieter berücksichtigt, die Lebenszyklusmerkmale dokumentieren und OP-Ausfallzeiten durch modulare Upgrades und Nachrüstsätze reduzieren können.

Wettbewerbslandschaft

Der globale Wettbewerb im Markt für chirurgische Leuchten ist moderat. Jeder Marktführer positioniert Beleuchtung als Plattform, die nahtlos in Kameraausleger, Ausleger und Datennetzwerke integriert wird, anstatt als eigenständige Leuchte. Produktentwicklungsfahrpläne betonen nun KI-gesteuerte Strahlsteuerung, Ultra-Hochleistungs-CRI-Optiken und Software-Updates, die sich mit Robotersystemen synchronisieren – ein Ansatz, der die Wechselkosten für Krankenhäuser hoch hält. Die Marktdominanz wird auch durch mehrjährige Serviceverträge gestärkt, die Sterilisation, Leuchtmittelgarantien und Cybersicherheitspatches bündeln. Regionale Wettbewerber wie Mindray und Siare wachsen durch Preisvorteile, stoßen jedoch im Premium-Krankenhaussegment weiterhin auf Marktzutrittsbarrieren, wo Integrationsnachweise am wichtigsten sind.

Strategische Schritte unterstreichen einen Wettlauf um die Erweiterung von Technologiegräben. Stryker führte im November 2024 die Oculan-Beleuchtungsplattform ein und fügte Fly-Eye-Optiken und sprachgesteuerte Intensitätskontrolle hinzu, die direkt mit seiner Mako-Robotik-Suite verknüpft sind. KARL STORZ erwarb im August 2024 Asensus Surgical für USD 28 Millionen und verband LUNA Digital-Laparoskopie mit seinem bestehenden Visualisierungskatalog, um den Querverkauf fortschrittlicher Leuchten zu beschleunigen. Getinge antwortete mit dem Start von Maquet Ezea im Januar 2024, einer auf Langlebigkeit ausgerichteten Produktlinie für Räume mit hohem Durchsatz. Neue Marktteilnehmer wie Syensqo und MezLight kooperierten im Januar 2025, um einen auf PPSU basierenden Scheinwerfer vorzustellen, der weniger wiegt.

Marktführer der chirurgischen Leuchten-Branche

Getinge AB

STERIS

Stryker Corporation

Koninklijke Philips N.V.

Baxter

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für chirurgische Leuchten

- Baxter

- Getinge

- Stryker

- SIMEON Medical

- STERIS

- A-dec

- Integra LifeSciences

- Skytron

- Mediland Enterprise Corporation

- Koninklijke Philips

- KLS Martin Group

- Dr. Mach GmbH

- Herbert Waldmann GmbH

- Merivaara

- Aspen Surgical

- Brandon Medical

- DARAY Medical

- Mindray Bio-Medical

- Eizo Inc.

Analyse der Unternehmen im Markt für chirurgische Leuchten lesen

Marktchancen und Zukunftsaussichten

Ein Freiraum entsteht rund um digital vernetzte Beleuchtung, die als Teil vernetzter OP-Workflows validiert und eingesetzt werden kann, anstatt als eigenständige Leuchte verkauft zu werden. Im Juni 2026 veröffentlichte das International Medical Device Regulators Forum (IMDRF) einen Entwurf eines Validierungsrahmens für KI-gestützte digitale Operationsleuchten-Algorithmen, einschließlich Echtzeit-Schattenkompensation. Dieser Rahmen schafft einen klareren Weg für Anbieter, klinisch validierte adaptive Beleuchtung und Software-Aktualisierbarkeit zu priorisieren, insbesondere in Premium-Krankenhausumgebungen, die bereits eine hohe CRI-Leistung für 4K- und Fluoreszenz-Workflows erfordern.

Ersatz- und Nachrüstmöglichkeiten bleiben dort aktiv, wo Einrichtungen Nachhaltigkeitsvorgaben mit Kapitalbeschränkungen in Einklang bringen müssen. Der EU-Zeitplan zum Auslaufen von Quecksilberlampen, der sich im August 2023 verschärfte, wobei die Ausnahmen im Februar 2025 endeten, hält die Ersatzbeschaffung in Bewegung, während Nachrüstsätze und modulare Aufhängungs-Upgrades helfen, lange Ersatzzyklen durch geringere Installationsstörungen zu bewältigen. Ambulante Operationszentren stellen zudem eine parallele Nachfragemöglichkeit für kompakte, wartungsfreundliche LED-Systeme dar. In den Vereinigten Staaten liefern die Erhöhung der ASC-Vergütungssätze um 2,9% für 2025 und die Hinzufügung von 21 ambulanten Codes ein erstattungsbezogenes Signal, das sich in neue OP-Bauten und damit verbundene Gerätekäufe umsetzen kann.

Jüngste Branchenentwicklungen im Markt für chirurgische Leuchten

- Juni 2026: Getinge brachte das Fluoreszenzbildgebungsgerät Fluobeam LS in Europa auf den Markt und erweiterte damit sein Angebot an intraoperativer Visualisierung im Umfeld von OP-Workflow-Geräten. Diese Erweiterung unterstreicht die Konvergenz von Beleuchtungs- und Bildgebungsanforderungen im OP, wo fluoreszenzgestützte Verfahren die Nachfrage nach kompatibler, leistungsstarker Beleuchtung und integrierten Plattformen erhöhen.

- Mai 2026: STERIS gab eine Sicherheitsmitteilung zu den OP-Beleuchtungssystemen HarmonyAIR Series und ALYON heraus, die ein mögliches Problem mit sich lösenden Tasten betrifft. Die Mitteilung unterstreicht die Bedeutung von Risikomanagement, Feldmaßnahmen und Servicebereitschaft zur Aufrechterhaltung der Krankenhausverfügbarkeit und kann Kaufentscheidungen zugunsten von Anbietern mit robuster Marktüberwachung nach Markteinführung und Support-Infrastruktur beeinflussen.

- April 2026: Stryker kündigte eine bedeutende F&E-Initiative zur Integration KI-gestützter Beleuchtungsoptimierung in seine chirurgischen Bildgebungsplattformen an. Diese Initiative signalisiert einen Wandel hin zu softwaregestützter Beleuchtung im OP.

Markt für chirurgische Leuchten Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze, die mit Operationsleuchten erzielt werden, die zur Beleuchtung des OP-Feldes während Eingriffen in Operationssälen und ähnlichen sterilen Chirurgieumgebungen eingesetzt werden, über die wichtigsten globalen Regionen hinweg, erfasst am Verkaufspunkt an Gesundheitseinrichtungen.

Ausschlüsse aus dem Geltungsbereich: Wir schließen allgemeine Untersuchungsleuchten für routinemäßige Patientenuntersuchungen sowie nicht-medizinische Industriebeleuchtung aus.

Übersicht der Segmentierung

- Nach Typ

- LED-Leuchten

- Halogenleuchten

- Hybrid-/Umrüstkits

- Nach Montagekonfiguration

- Deckenmontiert

- Mobil/bodenstehend

- Wandmontiert

- Chirurgische Scheinwerfer

- Nach Lichtintensitätsbereich

- ≤100.000 Lux

- 100.001–160.000 Lux

- >160.000 Lux

- Nach Anwendung

- Herzchirurgie

- Gynäkologische Chirurgie

- Neurochirurgie

- HNO-Chirurgie

- Orthopädie/Trauma

- Minimalinvasive und robotergestützte Chirurgie

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialkliniken und zahnärztliche Operationssäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um eine klare Marktabgrenzung festzulegen und die anfängliche Datenreihe für Eingriffsvolumen und Einrichtungskapazität aufzubauen. Wir bezogen uns auf öffentliche Quellen wie die Weltgesundheitsorganisation für Indikatoren zur chirurgischen Versorgung, die OECD für Krankenhaus- und Gesundheitssystemstatistiken, die Weltbank für makroökonomischen und gesundheitsbezogenen Ausgabenkontext sowie nationale Gesundheitsbehörden, die Daten zu Krankenhausinfrastruktur und Investitionsprogrammen veröffentlichen. Für Handels- und Angebotssignale haben wir zudem Zoll- und Tarifportale geprüft, über die Kategorien von Medizinprodukten und Importströme auf hoher Ebene überprüft werden können.

Daneben nutzten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktbroschüren, regulatorische Dokumente und Normen für OP-Beleuchtung sowie renommierte Fachpresse aus dem Gesundheitswesen, um Verschiebungen in der Akzeptanz wie LED-Umstellung und Ersatzzyklen zu bestätigen. Wo nötig, halfen kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten dabei, Umsatzengagement und Zeitpläne für Produkteinführungen gegenzuprüfen, und eine Patentdatenbank wurde genutzt, um zu sehen, ob neue optische und Steuerungsmerkmale stetig angemeldet wurden. Die hier aufgeführten Schreibtischquellen dienen nur der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen während der Arbeit zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern von Operationsleuchten, Vertriebshändlern, Krankenhaus-Beschaffungsteams, OP-Managern und biomedizinischem Ingenieurpersonal, das Wartung und Ersatz verwaltet. Wir nutzten diese Gespräche, um die Ersatzhäufigkeit, die Treiber für Upgrades auf LED- und Hochintensitätssysteme sowie die Preisunterschiede nach Montageart und Anwendungsbedarf über APAC, EMEA und Amerika hinweg zu validieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 19% | APAC: 51% |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 33% | EMEA: 29% |

| Kleinere Akteure: 20% | Manager: 48% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einem Top-down-Ansatz, bei dem Krankenhausinfrastruktur, Anzahl der OP-Säle, Volumen chirurgischer Eingriffe und Ersatzmuster in einen adressierbaren Nachfragepool für OP-Beleuchtung umgesetzt werden. Diese Nachfragepools werden anschließend anhand typischer Systemmischungen und in Interviews überprüfter Preisspannen in Werte umgerechnet, gefolgt von Anpassungen für die regionale Aufteilung zwischen öffentlichen und privaten Einrichtungen.

Um die Gesamtwerte realistisch zu halten, haben wir das Ergebnis mit selektiven Bottom-up-Näherungen abgeglichen, hauptsächlich durch Stichproben von ASP-Bereichen von Produkten und deren Abgleich mit geschätzter Einheitsnachfrage nach Montageart (Decke, mobil und andere Konfigurationen) sowie nach Endnutzer (Krankenhäuser und ambulante Operationszentren). Wenn sich Lücken bei kleineren Ländern mit begrenzten offenen Daten zeigten, nutzten wir Proxy-Indikatoren wie den Zubau von Krankenhausbetten, Erweiterungsprojekte für Operationssäle, Importtrends bei Medizinprodukten und lokale Wachstumsraten bei chirurgischen Eingriffen, und bestätigten die Richtung anschließend durch regionale Expertenprüfungen. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass die Übernahmegeschwindigkeit von LED-Upgrades, Investitionszyklen für Kapitalgüter und die Erholung elektiver Eingriffe als Basisszenario plus Sensitivitätsszenarien dargestellt werden konnten, und der endgültige Verlauf wurde auf Basis der am häufigsten wiederholten Erwartungen aus den Feldangaben ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, sodass ein einzelner schwacher Datenpunkt die Endzahl nicht verzerren konnte. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie der Bautätigkeit bei Operationssälen, der Handelsbewegung bei Medizinprodukten der relevanten Kategorien und dem von Praktikern diskutierten erwarteten Tempo der LED-Umstellung, und untersuchten anschließend große Abweichungen Region für Region.

Vor der endgültigen Freigabe durchläuft das gesamte Modell eine Fachprüfung, bei der Annahmen, Formeln und Veränderungen im Jahresvergleich erneut überprüft werden, und Ausreißer werden hinterfragt, bis sie einem klaren Treiber zugeordnet werden können. Tritt ein wesentliches Ereignis ein, etwa eine bedeutende regulatorische Änderung mit Auswirkungen auf medizinische elektrische Geräte oder eine sichtbare Störung der Lieferkette, kontaktieren wir Quellen erneut, um wichtige Eingaben zu aktualisieren. Berichte werden jährlich aktualisiert, und vor der Auslieferung erfolgt eine abschließende Überprüfung, um sicherzustellen, dass Kunden die aktuellste verfügbare Version erhalten.

Vergleich der Marktgröße für Operationsleuchten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Operationsleuchten können unterschiedlich ausfallen, da Teams nicht immer dieselben Produkte, Endnutzer und Zeitpunkte in ihre Gesamtsummen einbeziehen, auch wenn der Marktname derselbe ist. Unterschiede ergeben sich auch daraus, wie Ersatznachfrage im Vergleich zu neuen OP-Erweiterungen behandelt wird, und daraus, ob Werte auf Herstellerebene oder nach Handelsaufschlägen ausgewiesen werden.

Die Vergleichstabelle zeigt eine Streuung um das Niveau von 2026, und im Modell von Mordor Intelligence ist die Gesamtsumme auf Operationsleuchten beschränkt, die in Operationssälen eingesetzt werden (einschließlich gängiger Montagekonfigurationen und Intensitätsbereiche) und wird anschließend durch Prüfungen von Eingriffsvolumen und Einrichtungserweiterung validiert, bevor Preisannahmen angewendet werden. Wenn andere Schätzungen angrenzende Kategorien wie umfassendere Bündel von OP-Ausrüstung einbeziehen oder nicht-chirurgische Untersuchungsbeleuchtung einschließen, steigt die Gesamtsumme naturgemäß. In einigen Fällen resultiert die Abweichung auch aus einer anderen Währungszeitpunktwahl oder einer schnelleren Kurve des LED-Preisverfalls, ohne dies mit aktuellem Beschaffungs-Feedback erneut abzugleichen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,01 Mrd. USD (2026) | |

| Branchendatenverlag A | 2,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und gruppiert OP-Leuchten möglicherweise breiter, was verwandte Beleuchtungssysteme über die eigentlichen Operationsleuchten hinaus einschließen kann, und wendet eine andere Behandlung der Kanalumsätze an. |

| Branchendatenverlag B | 2,10 Mrd. USD (2025) | Vermischt möglicherweise Operationsleuchten mit breiter gefassten Definitionen von chirurgischen Beleuchtungssystemen und stützt sich auf eine Momentaufnahme des Basisjahres, die kurzfristige, mit der OP-Modernisierung verbundene Ersatzspitzen unterschätzen kann. |

Insgesamt lassen sich die Unterschiede größtenteils darauf zurückführen, was als Operationsleuchte gezählt wird, auf welcher Verkaufsebene der Umsatz erfasst wird und wie schnell sich Preis und Produktmix bei steigender LED-Durchdringung angenommen verändern. Indem wir den Geltungsbereich an OP-Anwendungsfälle binden und die Nachfrage anhand von Eingriffs- und Einrichtungssignalen überprüfen, können wir eine Zahl liefern, die Kunden mit denselben wenigen Eingaben nachvollziehen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Markts für chirurgische Leuchten?

Der Markt beläuft sich 2026 auf USD 2,01 Milliarden und soll bis 2031 USD 2,62 Milliarden erreichen.

Welche Region hat den größten Anteil am Markt für chirurgische Leuchten?

Nordamerika führt mit einem Umsatzanteil von 32,02 % im Jahr 2025.

Warum ersetzen LED-Operationsleuchten Halogenmodelle?

LEDs bieten Lebensdauern von 30.000–50.000 Stunden, geringere Wärmeentwicklung und erfüllen die Vorschriften zum Quecksilberausstieg, was die Betriebskosten senkt.

Wie schnell wächst das Segment der ambulanten chirurgischen Zentren?

Einkäufe chirurgischer Leuchten durch ASCs nehmen bis 2031 mit einer CAGR von 7,74 % zu.

Welcher Intensitätsbereich wächst am schnellsten?

Leuchten mit mehr als 160.000 Lux wachsen mit einer CAGR von 7,82 % aufgrund der Präzisionsanforderungen in der Herz- und Neurochirurgie.

Seite zuletzt aktualisiert am: