Marktgröße und Marktanteil für ophthalmische Augentropfer

Marktübersicht

| Studienzeitraum | 2025 - 2030 |

|---|---|

| Marktgröße (2025) | 14.90 Milliarden US-Dollar |

| Marktgröße (2030) | 20.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

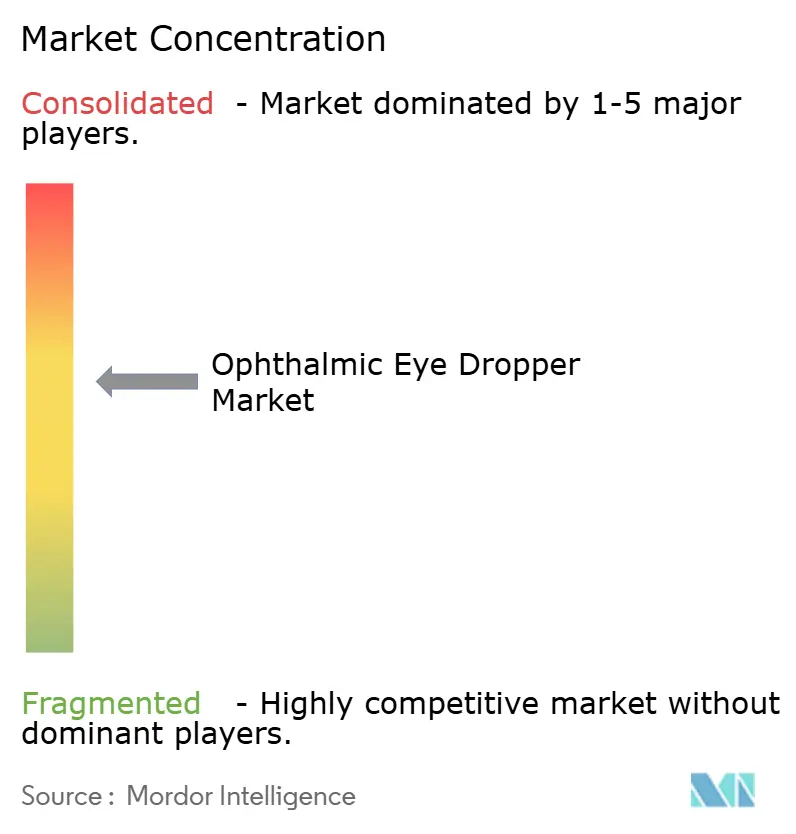

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmische Augentropfer von Mordor Intelligence

Die globale Marktgröße für ophthalmische Tropfer belief sich im Jahr 2025 auf 14,9 Milliarden USD und ist laut Mordor Intelligence auf dem Weg, bis 2030 einen Wert von 20,3 Milliarden USD zu erreichen, was einem CAGR von 6,1 % entspricht. Das robuste Wachstum spiegelt eine alternde Bevölkerung, die steigende Prävalenz von Glaukom und dem Syndrom des trockenen Auges sowie die stetige Einführung konservierungsmittelfreier, digital unterstützter Dosiertechnologien wider, die die Therapietreue der Patienten fördern. Die regulatorische Verschärfung in den Vereinigten Staaten und Europa drängt Hersteller zu höherwertigen Materialien und Fabrikautomatisierung, was etablierten Anbietern mit validierten Produktionslinien einen Wettbewerbsvorteil verschafft. Nachhaltigkeitsrichtlinien in der Europäischen Union und Teilen Asiens lösen eine sichtbare Verlagerung von konventionellem LDPE hin zu biobasierten Harzen aus, und softwaregestützte intelligente Verschlüsse beginnen, Tropfer von passiven Behältern in aktive Überwachungswerkzeuge zu verwandeln. Der Markt für ophthalmische Tropfer zieht weiterhin branchenfremde Akteure an – von Elektronik und Sensorik bis hin zu Spezialisten für Recyclingpolymere –, die ergonomische Dosierung und Datenerfassung als unerschlossene Wachstumsvektoren betrachten.

Wesentliche Erkenntnisse des Berichts

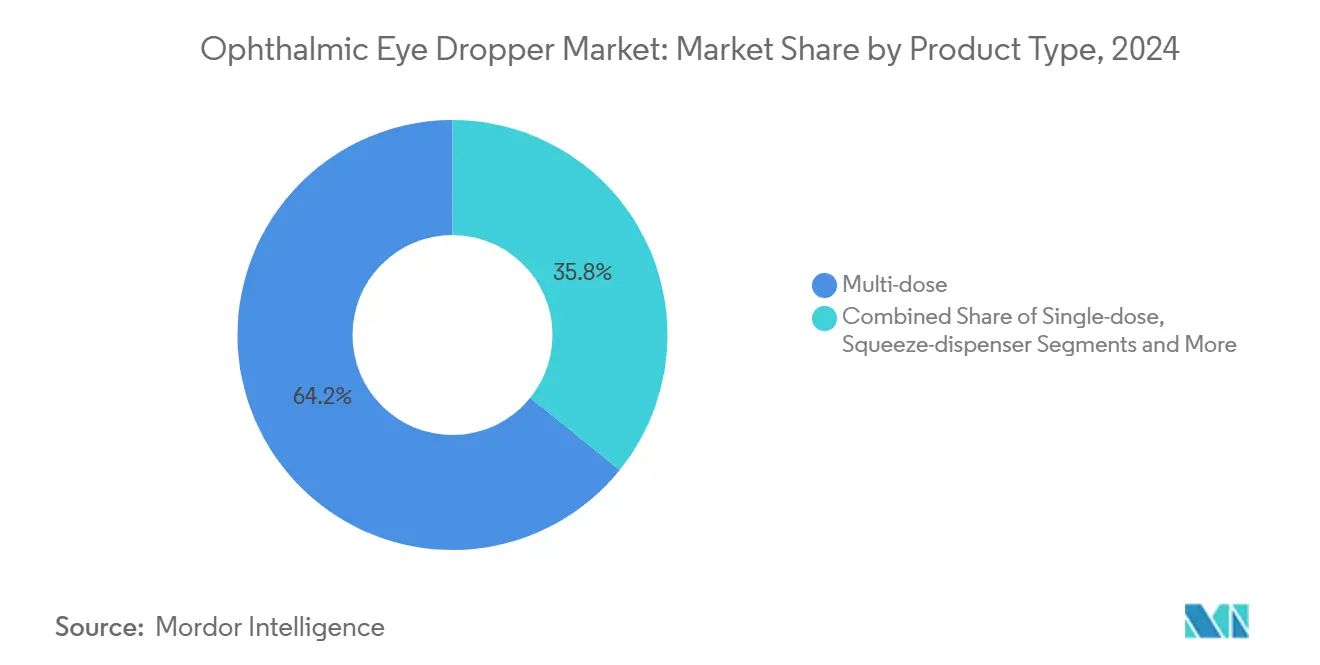

- Nach Produkttyp entfielen im Jahr 2024 64,2 % des Marktanteils für ophthalmische Tropfer auf Mehrfachdosissysteme, während Quetschspender-Adapter bis 2030 voraussichtlich mit einem CAGR von 7,8 % wachsen werden.

- Nach Material hielt LDPE im Jahr 2024 einen Anteil von 57,3 % an der Marktgröße für ophthalmische Tropfer, während biobasierte Kunststoffe mit einem CAGR von 9,5 % bis 2030 das am schnellsten wachsende Materialsegment darstellen.

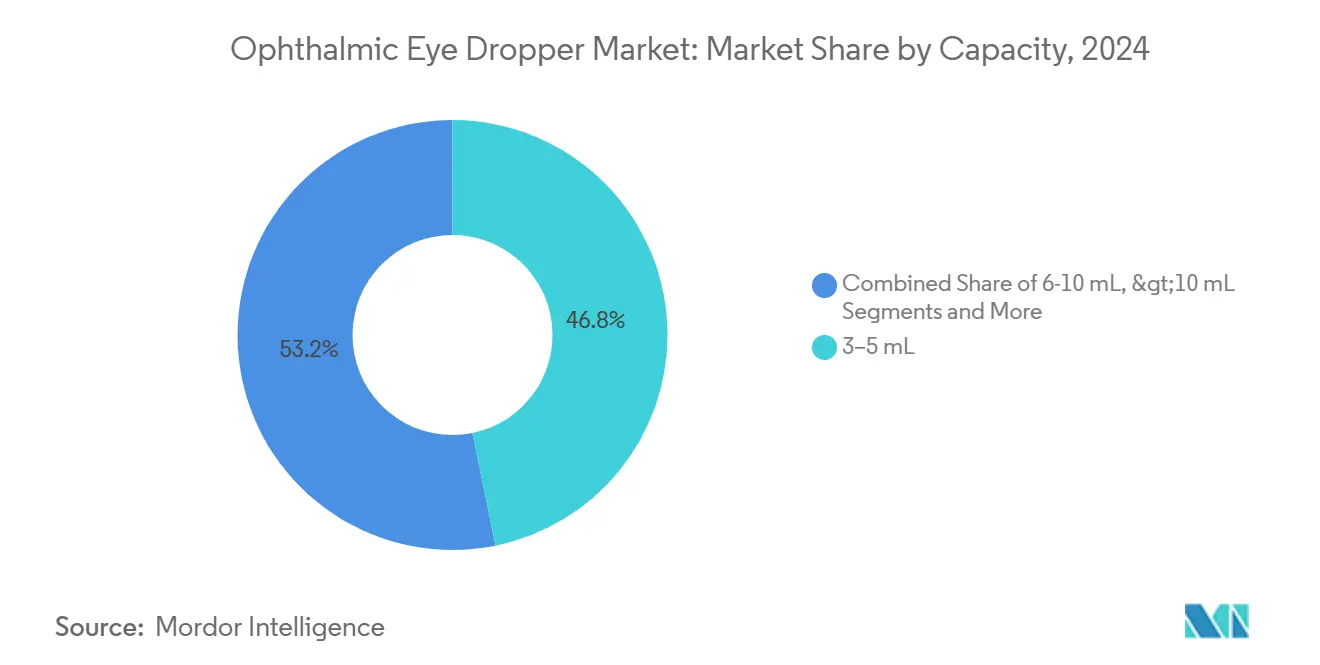

- Nach Kapazität entfiel im Jahr 2024 ein Anteil von 46,8 % der Marktgröße für ophthalmische Tropfer auf den Bereich 3–5 ml, und Einzeldosisformate unter 1 ml wachsen bis 2030 mit einem CAGR von 6,2 %.

- Nach Technologie führten konservierungsmittelfreie Sterilventil-Tropfer im Jahr 2024 mit einem Marktanteil von 52,1 % für ophthalmische Tropfer, während vernetzte digitale Systeme bis 2030 voraussichtlich mit einem CAGR von 7,4 % wachsen werden.

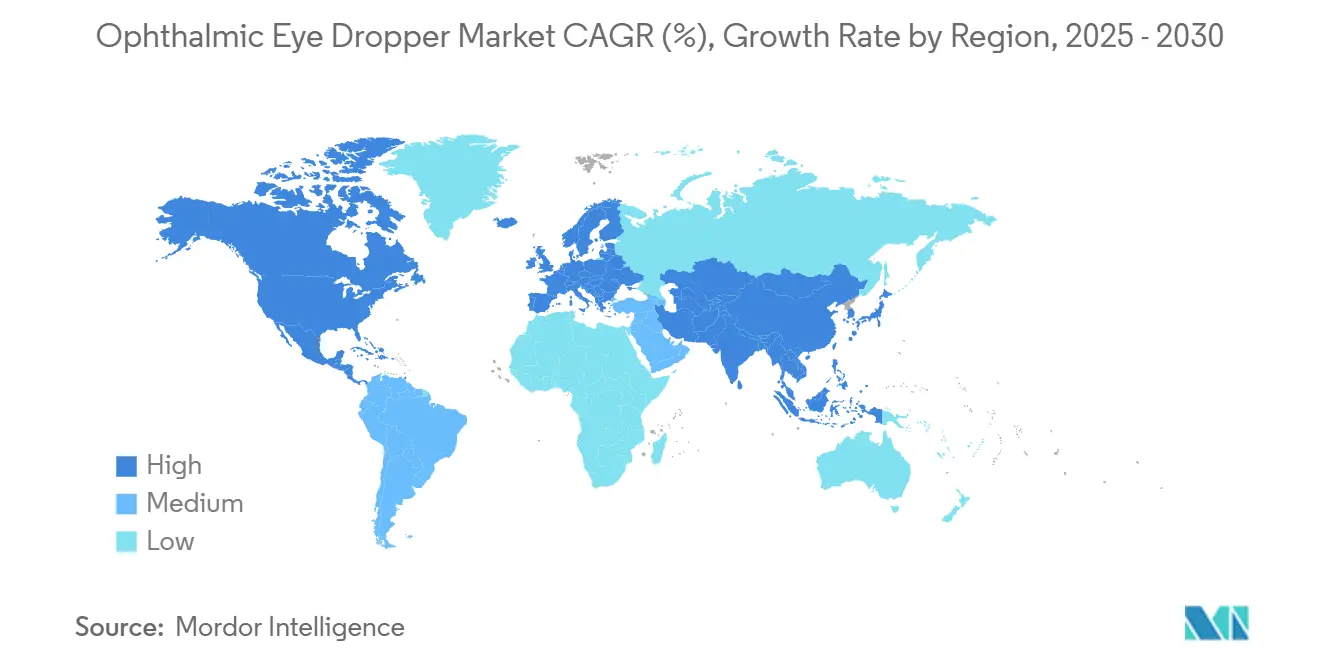

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 38,4 % den Markt für ophthalmische Tropfer; Asien-Pazifik ist die am schnellsten wachsende Region mit einem erwarteten CAGR von 8,2 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für ophthalmische Augentropfer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Augenerkrankungen | +1.80% | Global, mit höchster Auswirkung in Asien-Pazifik und alternden westlichen Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu selbst verabreichten topischen Behandlungen | +1.20% | Nordamerika und EU, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Formulierungs- und Mikrodosierungstechnologie | +1.00% | Global, angeführt von Innovationszentren in den USA und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach adherenzfördernder, ergonomischer Verpackung | +0.80% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Biologika und konservierungsmittelfreien Ophthalmika | +0.70% | Nordamerika und EU, mit Ausstrahlungseffekten auf Premium-Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Fokus auf Sterilität und Dosiergenauigkeit | +0.50% | Global, mit strengster Durchsetzung in den Zuständigkeitsbereichen der FDA und EMA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Augenerkrankungen

Steigende Fallzahlen von Glaukom, diabetischer Retinopathie und schwerem Syndrom des trockenen Auges halten die Nachfrage nach langfristiger topischer Therapie aufrecht und steigern direkt den Markt für ophthalmische Tropfer. Das öffentliche Gesundheitsmonitoring in den USA verzeichnete bis 2022 4,22 Millionen diagnostizierte Glaukomfälle, und 1,5 Millionen Patienten litten unter sehbeeinträchtigenden Symptomen, die eine chronische Behandlung erfordern.[1]Zentren für Seuchenkontrolle und -prävention, "VEHSS-Modellschätzungen für Glaukom," cdc.gov Asien-Pazifik steht unter zusätzlichem Druck, da städtischer Diabetes und Myopie schneller zunehmen als die Kapazitäten der Spezialversorgung; daher werden leicht zu dosierende Tropfen zur Erstlinientherapie, da sie Klinikbesuche minimieren. Die wirtschaftliche Belastung durch unbehandelte Augenerkrankungen zwingt Versicherer dazu, weit verfügbare Tropfer zu erstatten, die Patienten zu Hause anwenden können. Dieser epidemiologische Rückenwind dürfte angesichts der alternden Bevölkerung und des anhaltend hohen Bildschirmkonsums mindestens im nächsten Jahrzehnt stark bleiben.

Verlagerung hin zu selbst verabreichten topischen Behandlungen

Die Normalisierung der Telemedizin und Kostendämpfungsmaßnahmen in Krankenhäusern lenken die Ophthalmologie fest in Richtung häuslicher Versorgung. Die US-amerikanische FDA hat die ersten Bluetooth-fähigen intelligenten Fläschchen zugelassen, die zeitgestempelte Nutzungsdaten erfassen und Adherenzberichte an Leistungserbringer übermitteln, und validieren damit ein Geschäftsmodell, bei dem die Verpackung gleichzeitig als Plattform zur Fernüberwachung von Patienten dient.[2]Husein Husein et al., „Intelligente elektronische Augentropfflasche zur Überwachung der Medikamentenadhärenz bei Glaukom,” mdpi.com Gerätehersteller arbeiten mit Pharmaunternehmen an taktilen Manschetten und Schwenknaseneinsätzen zusammen, um sehbehinderten Anwendern die korrekte Ausrichtung der Fläschchen zu erleichtern – eine ergonomische Anpassung, die in frühen Studien die Therapietreue bei Senioren um bis zu 30 % steigern kann. Diese Verbesserungen der Benutzerfreundlichkeit können sich in niedrigere nachgelagerte Operationskosten für Krankenversicherungen übersetzen und liefern damit einen direkten wirtschaftlichen Anreiz, die Verbreitung patientenfreundlicher Tropfer zu beschleunigen.

Fortschritte in der Formulierungs- und Mikrodosierungstechnologie

Mikrospray- und Piezo-Drucksysteme können gleichwertige Senkungen des Augeninnendrucks mit 75 % weniger Wirkstoffvolumen als herkömmliche Tropfer erzielen, wodurch systemische Nebenwirkungen reduziert und Apothekenbudgets entlastet werden. Die FDA-Entwurfsrichtlinie von 2024 verlangt eine quantitative Validierung der Dosiergenauigkeit, eine Regelung, die inhärent hochpräzise Dosiersysteme begünstigt. Nanomizellare Wirkstoffe, die diese Formate nutzen, befinden sich nun in späten klinischen Studien für Erkrankungen des hinteren Augensegments, was auf eine breite Pipeline-Dynamik hindeutet.

Nachfrage nach adherenzfördernder ergonomischer Verpackung

Hersteller überarbeiten Fläschchen, um die Druckkraft um mehr als die Hälfte zu reduzieren, was Patienten mit Arthritis zugute kommt. Gerresheimers Ophthalmic Plus-Flasche verkörpert diesen Trend und beansprucht eine um 60 % geringere Betätigungskraft als herkömmliche LDPE-Fläschchen. Berry Global hat eine durchflussgeregelte Spitze eingeführt, die gleichmäßige Tropfen abgibt, selbst wenn Anwender unregelmäßig drücken – eine Funktion, die Verschwendung mindert und eine therapeutische Dosierung sicherstellt. Die Integration solcher ergonomischen Verbesserungen mit Smartphone-Apps, die an die Dosierung erinnern und diese aufzeichnen, verspricht, die Verpackung in den nächsten Jahren in einen kontinuierlichen Adherenzdienst zu verwandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive regulatorische Validierungsprozesse | -1.50% | Global, mit höchster Auswirkung in den Zuständigkeitsbereichen der FDA und EMA | Mittelfristig (2–4 Jahre) |

| Kompatibilitäts- und Stabilitätsprobleme zwischen Arzneimittel und Verpackung | -0.80% | Global, insbesondere bei Biologika und konservierungsmittelfreien Formulierungen | Langfristig (≥ 4 Jahre) |

| Einführung von Langzeitwirkstoffimplantaten, die den Tropfereinsatz reduzieren | -0.60% | Nordamerika und EU, mit früher Einführung in Premium-Gesundheitsmärkten | Langfristig (≥ 4 Jahre) |

| Steigende Nachhaltigkeits-Compliance-Kosten mit Auswirkungen auf die Margen | -0.40% | EU führend, Ausweitung auf Nordamerika und entwickelte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive regulatorische Validierungsprozesse

Strenge Prüfungen der Behälter-Verschluss-Integrität können die Validierungskosten für Tropfer der nächsten Generation auf über 10 Millionen USD treiben, was kleine Marktteilnehmer einschränkt. Jüngste FDA-Warnschreiben an ophthalmische Produktionsstätten, darunter Regenerative Processing Plant und Omni Lens, unterstreichen, wie Compliance-Verstöße die Distribution über Nacht stoppen können. Der Rückzug von Durysta durch die Europäische Arzneimittel-Agentur im Jahr 2024 zeigt, dass selbst nach der Zulassung eine strenge Überwachung bestehen bleibt, was das Risiko versunkener Kosten für Implantatentwickler erhöht.[3]Europäische Arzneimittel-Agentur, „Durysta,” ema.europa.eu Diese finanziellen und regulatorischen Belastungen festigen Markteintrittsbarrieren und verlangsamen Kategorieinnovationen.

Kompatibilitäts- und Stabilitätsprobleme zwischen Arzneimittel und Verpackung

Biologika und konservierungsmittelfreie Formulierungen reagieren häufig mit herkömmlichen Kunststoffen, was zu Wirksamkeitsverlusten oder Partikelverunreinigungen führen kann, die Rückrufe auslösen. Cornings Valor-Glas und Stevanatos vernetztes Silikonglasgeschirr bieten sicherere Arzneimittelkontakteigenschaften, verlangen jedoch Premiumpreise, die kostensensible Käufer abschrecken können. Kleine Pharmaunternehmen müssen daher zusätzliche Mittel für Kompatibilitätstests einplanen, was Entwicklungszeiträume verlängert und gelegentlich die verfügbaren Materialoptionen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Mehrfachdosis trifft auf Nachrüstinnovation

Mehrfachdosissysteme generierten im Jahr 2024 64,2 % der Marktgröße für ophthalmische Tropfer, was ihre etablierte Rolle in chronischen Glaukom- und Therapieschemata für das trockene Auge widerspiegelt, die eine wirtschaftliche Versorgung über mehrere Wochen erfordern. Die Kosteneffizienz des Formats hält die Zuzahlungsbeträge für Kostenträger überschaubar, während Patienten weniger häufige Apothekenbesuche bevorzugen. Der Markt für ophthalmische Tropfer erwartet in diesem Segment einen moderaten Preisdruck, da sich die Rohstoffkosten stabilisieren und Kapazitätserweiterungen in den Vereinigten Staaten und Indien Skaleneffekte erreichen. Quetschspender-Adapter, die auf vorhandene Fläschchen aufgesteckt werden, um unidirektionale Ventile oder Dosiszählanzeigen hinzuzufügen, gewinnen mit einem prognostizierten CAGR von 7,8 % bis 2030 an Dynamik.

Nachrüstadapter kommen Krankenhäusern entgegen, die das Infektionsrisiko senken möchten, ohne gesamte Lieferketten umzugestalten. Unterdessen bleiben Einzeldosisfläschchen in Kataraktoperationspaketen und Notaufnahmen bestehen, wo Sterilität zwingend erforderlich ist. Nachfüllbare intelligente Tropfer mit integrierten NFC-Chips könnten als Premium-Untersegment entstehen, obwohl Kostenträger die Erstattungsniveaus für hardwaregebundene Analysen noch diskutieren. Diese Wettbewerbsdynamiken zeigen, wie der Markt für ophthalmische Tropfer sowohl um bewährte Formate konsolidiert als auch mit sensorisierten Zusatzgeräten experimentiert, die Produktlebenszyklen verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nachhaltigkeitsanforderungen ordnen Präferenzen neu

LDPE behauptete im Jahr 2024 weiterhin einen Anteil von 57,3 % am Markt für ophthalmische Tropfer, da es chemische Inertheit, Flexibilität und niedrige Werkzeugkosten vereint. Der Markt für ophthalmische Tropfer sieht sich jedoch einer beschleunigten Migration zu biobasierten Harzen gegenüber, die auf die EU-Verordnung über Verpackungen und Verpackungsabfälle zurückzuführen ist, die bis 2030 recycelbare oder erneuerbare Verpackungen vorschreibt. Bio-PP- und Zuckerrohr-LDPE-Linien skalieren, unterstützt durch Verpflichtungen der Pharmaindustrie zur Reduzierung des CO₂-Fußabdrucks. Für Nischen-Biologika bieten Borosilikat- und Valor-Glas unübertroffene Barriereeigenschaften, wenn auch zu höheren Gesamtkosten. Valors Fähigkeit, Delaminierung zu minimieren, hat zu einer frühen Einführung in der Therapie mit fortgeschrittenen Wirkstoffen geführt und damit eine hochmargige Ebene innerhalb der ophthalmischen Tropferbranche geschaffen.

Diese Verlagerung belastet bestehende Lieferketten, da Recyclingströme für medizinische Kunststoffe in vielen Regionen noch nicht ausgereift sind. Lieferanten vermarkten nun geschlossene Rücknahmeprogramme für Krankenhäuser, doch die logistische Wirtschaftlichkeit variiert stark. Die Nettoauswirkung auf den Markt für ophthalmische Tropfer wird eine zweigleisige Landschaft sein: Massenvolumen-LDPE für kostensensible Therapien und Premium-Glas oder Biokunststoff für Flaggschiffmarken, die CO₂-neutrale Zertifizierungen anstreben.

Nach Kapazität: Wachstum bei Einzeldosis spiegelt Wachsamkeit bei der Infektionskontrolle wider

Das 3–5-ml-Segment repräsentierte im Jahr 2024 46,8 % der Marktgröße für ophthalmische Tropfer, ein optimaler Bereich, der mit 30-Tage-Verschreibungen bei Glaukom- und Allergietherapie übereinstimmt. Das Wachstum verlangsamt sich hier, da Formulierer Mikrodosis-Varianten mit höherer Wirkstärke testen. Einzeldosisformate unter 1 ml wachsen jedoch jährlich um 6,2 %. Krankenhäuser bevorzugen sie für ambulante Katarakt- und LASIK-Nachsorge, bei der Infektionskontrolle Kostenerwägungen überwiegt. Regulierungsbehörden tendieren ebenfalls zu Einzeldosis für konservierungsmittelfreie Biologika, um wiederholte mikrobielle Exposition zu vermeiden.

Parallel dazu behalten größere 6–10-ml-Fläschchen ihren Wert bei zusammengesetzten Kombinationstropfen, insbesondere für postoperative Steroid-Antibiotika-Mischungen. Doch mit dem Fortschritt der Mikrodosierungstechnologie könnten auch diese schrumpfen, um Wirkstoffe zu schonen, was die Kapazitätsmischung im Markt für ophthalmische Tropfer subtil umgestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Vernetzte Ventile beschleunigen die digitale Wende

Konservierungsmittelfreie Sterilventilsysteme hielten im Jahr 2024 einen Anteil von 52,1 %, dank validierter Barrieremembranen, die Sterilität ohne Benzalkoniumchlorid aufrechterhalten. Der Markt für ophthalmische Tropfer schwenkt nun auf Bluetooth- oder NFC-ausgestattete Varianten um, die jährlich um 7,4 % wachsen. Frühe Einsätze protokollieren eine 100%ige Dosierungsereignisgenauigkeit über einen dreiwöchigen Batteriezyklus und beweisen damit die technische Machbarkeit. Antimikrobielle Spitzen aus Silberionen-Polymeren dringen in Premium-Segmente vor und versprechen mehrwöchige Sterilität, selbst wenn Anwender die Düse berühren.

Unterdessen integrieren kindersichere Verschlüsse federbelastete Manschetten, ohne die Druckkraft zu erhöhen, und erfüllen damit die doppelten Ziele von Sicherheit und Zugänglichkeit. Kontrollierte Mikrodosierungsmotoren könnten letztendlich die Grenzen zwischen Tropfern und Mini-Zerstäubern verwischen und neue patentierbare Differenzierungen innerhalb der ophthalmischen Tropferbranche einführen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 38,4 % am Markt für ophthalmische Tropfer, bedingt durch die höchsten Pro-Kopf-Gesundheitsausgaben und ein Kostenträgerumfeld, das bereit ist, Premium-Dosiertechnologien zu erstatten. Strenge FDA-Vorschriften stärken die Glaubwürdigkeit inländischer Lieferanten und fördern Kapitalexpansionen, wie Gerresheimers Erweiterung des Werks in Georgia für 180 Millionen USD zeigt, die 18.000 m² Reinraumfläche der Klasse 8 hinzufügt. Die Konsolidierung beschleunigt sich, veranschaulicht durch McKesson's Kauf von PRISM Vision Holdings für 850 Millionen USD, der die Vertriebskanäle für neue tropferbasierte Therapien vervielfacht. Kanada zeigt ähnliche regulatorische Strenge, während Mexiko Maquiladora-Anreize nutzt, um Investitionen in Kunststoffspritzgusswerkzeuge anzuziehen.

Asien-Pazifik ist der Wachstumsmotor mit einem erwarteten CAGR von 8,2 % bis 2030, getragen von 4,3 Milliarden alternden Einwohnern, steigender Myopieprävalenz und einer wachsenden städtischen Mittelschicht. Chinas Vorstoß zur Parität in der lokalen Fertigung veranlasst globale Lieferanten zu gemeinsamen Investitionen; Berry Global baut einen neuen Standort in Bangalore, um Lieferzeiten zu verkürzen und den Präferenzen für „Made in India” zu entsprechen. Japan setzt auf hochentwickelte intelligente Tropfer zur Adherenzüberwachung, während Südostasien kostengünstige Mehrfachdosisformate schätzt, aber schrittweise Biokunststoffe einführen wird, wenn die regionalen Vorschriften strenger werden.

Europa verzeichnet ein mittleres einstelliges Wachstum, verankert durch harmonisierte EMA-Prüfungen und aggressive Nachhaltigkeitsgesetzgebung. Die EU-Verordnung über Verpackungen und Verpackungsabfälle drängt Unternehmen dazu, Tropferbaugruppen bis 2030 für Recycelbarkeit oder Kompostierbarkeit neu zu gestalten, was die Materialbeschaffungsmuster in Deutschland, Frankreich und dem Vereinigten Königreich verändert. FUJIFILMs Diosynth-Investition von 100 Millionen GBP in eine mikrobielle Anlage in Billingham signalisiert, dass die regionale Bioproduktionskapazität weiter ausgebaut wird, was indirekt die Nachfrage nach kompatiblen hochwertigen Tropfern steigert.

Wettbewerbslandschaft

Der Wettbewerb ist auf drei Ebenen fragmentiert: globale Verpackungsspezialisten, pharmazeutische Eigentümer proprietärer Dosiersysteme und Technologie-Start-ups, die Sensoren integrieren. Aptar, Nemera und Gerresheimer dominieren die konventionelle Mehrfachdosisabfüllung durch Skaleneffekte und ein kombiniertes globales Werkzeugnetzwerk mit mehr als 100 Spritzgusslinien. Ihre regulatorischen Dossiers beschleunigen häufig die Markteinführungszeit für Kundenwirkstoffe und verstärken die Kundenbindung. Stevanato, Schott Pharma und Gerresheimer haben kürzlich eine Allianz gebildet, um Standards für gebrauchsfertige Glasprodukte festzulegen, was zeigt, wie selbst Wettbewerber kooperieren, wenn die regulatorische Komplexität steigt.

Akteure im Bereich intelligenter Geräte wie Adherium, Vape-minder und Digital-Health-Ausgründungen verfolgen datenorientierte Nischen, indem sie Adherenzanalysen mit Abonnementplattformen für Kostenträger bündeln. Sie sind jedoch auf OEM-Partnerschaften für steriles Formgebungs-Know-how angewiesen, was den Hebel für etablierte Kunststoffunternehmen erhält. Nachhaltigkeit ist ein weiteres Wettbewerbsfeld: Santen hat Biomasse-Tropfer eingeführt, um Japans Netto-Null-Fahrplan zu entsprechen, und differenziert sich damit von generischen LDPE-Formaten. Finanzberichte von Aptar zeigen ein zweistelliges Umsatzwachstum bei proprietären Arzneimittelabgabesystemen im ersten Quartal 2025, was beweist, dass Premium-IP-geschützte Tropfer trotz allgemeiner Kommoditisierung Preissetzungsmacht gewinnen.

Mit Blick auf die Zukunft dürften Fusionen und Übernahmen zunehmen, da Lieferanten nach vertikaler Integration streben, während softwaregestützte Adherenz-Ökosysteme Wertschöpfungspools von der Flaschenhardware hin zu Datendiensten verlagern könnten. Dennoch halten strenge Sterilitätsvorschriften das Spielfeld enger als in der Unterhaltungselektronik und begrenzen unmittelbare Disruption.

Marktführer in der Branche für ophthalmische Augentropfer

Aptar Pharma

Nemera

Gerresheimer

Berry Global

Amcor Healthcare Packaging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Gerresheimer gab eine Erweiterung seines Werks in Peachtree City, Georgia, für 180 Millionen USD bekannt und schafft damit 400 neue Arbeitsplätze, um die Produktion medizinischer Systeme, einschließlich ophthalmischer Dosiersysteme, zu steigern.

- März 2025: TekniPlex Healthcare stellte einen 10-ml-Quetschbehälter vor, der für konservierungsmittelfreie Mehrfachdosisformulierungen in der Augenpflege konzipiert und in ISO-8-Reinräumen hergestellt wird.

- Dezember 2024: Berry Global präsentierte seine leicht zu quetschende 10-ml-Augentropfflasche auf der Pharmapack 2025. Die Flasche ist speziell für konservierungsmittelfreie verschreibungspflichtige und rezeptfreie Produkte konzipiert. Sie verfügt über ein ergonomisches Design für den Benutzerkomfort und eine optimierte Durchflusssteuerung für eine präzise Tropfenabgabe.

Berichtsumfang des globalen Marktes für ophthalmische Augentropfer

| Mehrfachdosis-Tropfersysteme |

| Einzeldosis-Fläschchen/Ampullen |

| Quetschspender-Adapter |

| Nachfüllbare intelligente Tropfer |

| Tropfer für individuelle Rezepturen |

| Polyethylen niedriger Dichte (LDPE) |

| Polyethylen hoher Dichte (HDPE) |

| Polypropylen (PP) |

| Glas (Borosilikat und weitere) |

| Biobasierte/kompostierbare Kunststoffe |

| ≤ 2,5 ml |

| 3–5 ml |

| 6–10 ml |

| > 10 ml |

| Einzeldosis (< 1 ml) |

| Konservierungsmittelfreie Sterilventilsysteme |

| Antimikrobiell beschichtete Spitzen |

| Kontrollierte Mikrodosierung (≤ 15 µl) |

| Kindersichere/seniorenfreundliche Designs |

| Vernetzte/digital überwachende Tropfer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Mehrfachdosis-Tropfersysteme | |

| Einzeldosis-Fläschchen/Ampullen | ||

| Quetschspender-Adapter | ||

| Nachfüllbare intelligente Tropfer | ||

| Tropfer für individuelle Rezepturen | ||

| Nach Material | Polyethylen niedriger Dichte (LDPE) | |

| Polyethylen hoher Dichte (HDPE) | ||

| Polypropylen (PP) | ||

| Glas (Borosilikat und weitere) | ||

| Biobasierte/kompostierbare Kunststoffe | ||

| Nach Kapazität | ≤ 2,5 ml | |

| 3–5 ml | ||

| 6–10 ml | ||

| > 10 ml | ||

| Einzeldosis (< 1 ml) | ||

| Nach Technologie | Konservierungsmittelfreie Sterilventilsysteme | |

| Antimikrobiell beschichtete Spitzen | ||

| Kontrollierte Mikrodosierung (≤ 15 µl) | ||

| Kindersichere/seniorenfreundliche Designs | ||

| Vernetzte/digital überwachende Tropfer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für ophthalmische Tropfer im Jahr 2025?

Die Marktgröße für ophthalmische Tropfer beträgt im Jahr 2025 14,9 Milliarden USD mit einem prognostizierten Wert von 20,3 Milliarden USD bis 2030.

Welcher Produkttyp führt die Verkäufe an?

Mehrfachdosissysteme halten mit einem Anteil von 64,2 % am globalen Umsatz im Jahr 2024 die Spitzenposition.

Was ist die am schnellsten wachsende regionale Chance?

Asien-Pazifik wird voraussichtlich bis 2030 mit einem CAGR von 8,2 % wachsen, bedingt durch eine alternde Bevölkerung und rasche Urbanisierung.

Warum gewinnen biobasierte Kunststoffe an Bedeutung?

EU-Nachhaltigkeitsvorschriften und unternehmerische CO₂-Ziele drängen Hersteller dazu, recycelbare oder erneuerbare Harze einzusetzen.

Wie verändern intelligente Tropfer die Kategorie?

Vernetzte Tropfer verfolgen die Nutzung in Echtzeit, helfen Ärzten bei der Adherenzüberwachung und ermöglichen es Kostenträgern, Komplikationskosten zu senken.

Welche regulatorische Hürde betrifft neue Marktteilnehmer am stärksten?

Kostenintensive Behälter-Verschluss-Validierung und Auslaugtests können 10 Millionen USD übersteigen und schränken den Marktzugang für kleinere Unternehmen ein.

Seite zuletzt aktualisiert am: