Tamaño y Participación del Mercado de Kyphoplasty

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 732.61 Millones de dólares |

| Tamaño del Mercado (2031) | 968.89 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kyphoplasty por Mordor Intelligence

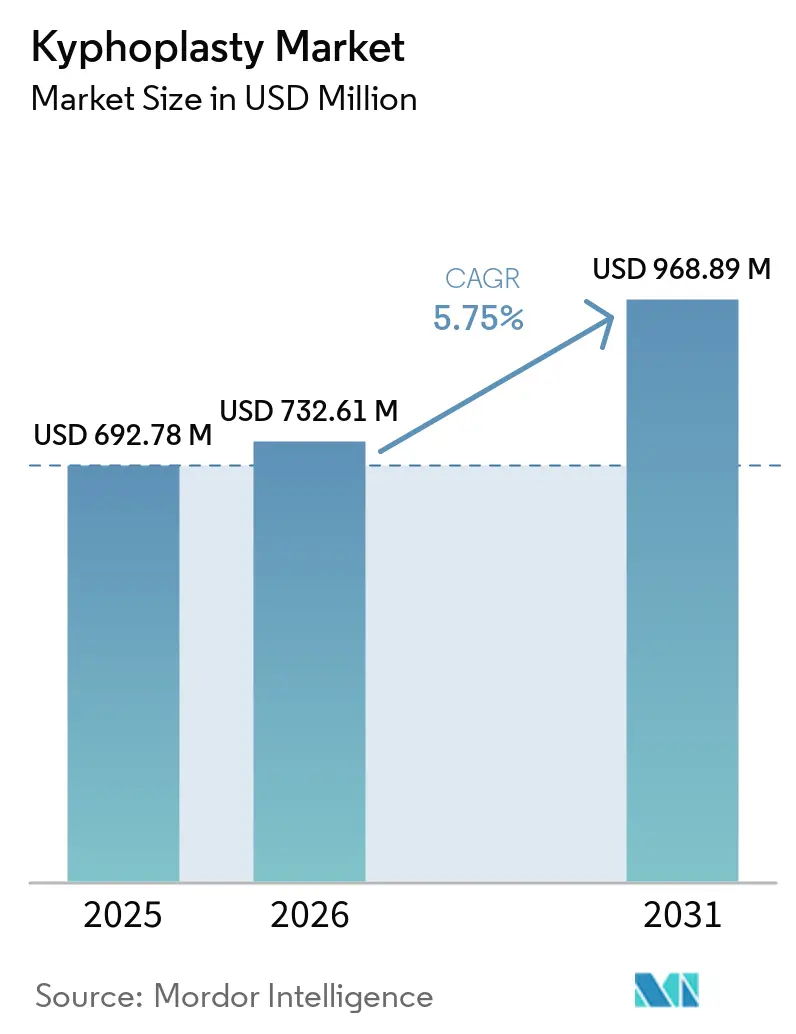

El tamaño del Mercado de Kyphoplasty fue valorado en USD 692,78 millones en 2025 y se estima que crecerá desde USD 732,61 millones en 2026 hasta alcanzar USD 968,89 millones en 2031, a una CAGR del 5,75% durante el período de pronóstico (2026-2031).

El envejecimiento de la población mundial está impulsando el crecimiento del mercado de kyphoplasty, con una carga creciente de fracturas vertebrales. Este aumento está vinculado a cambios demográficos más que a variaciones en las tasas estandarizadas por edad, lo que garantiza una demanda sostenida. Un estudio de 2025 reportó 7,5 millones de fracturas vertebrales a nivel mundial en 2024, frente a 5,9 millones en 1990, lo que pone de relieve una base de pacientes tratables en crecimiento, incluso antes de considerar las mejoras en el diagnóstico y las derivaciones.[1]Journal of Orthopaedic Surgery and Research, "Carga Global de Fracturas Vertebrales de 1990 a 2021 y Proyecciones para las Próximas Tres Décadas," Journal of Orthopaedic Surgery and Research, link.springer.com Medtronic mantiene una posición sólida en el mercado moderadamente competitivo a través de su plataforma Kyphon. América del Norte lidera en escala, mientras que la región de Asia-Pacífico experimenta un crecimiento más rápido. Los sistemas de reembolso mejorados, las vías ambulatorias optimizadas y una mayor adopción clínica de la augmentación vertebral mínimamente invasiva están ampliando el acceso a los procedimientos.

Conclusiones Clave del Informe

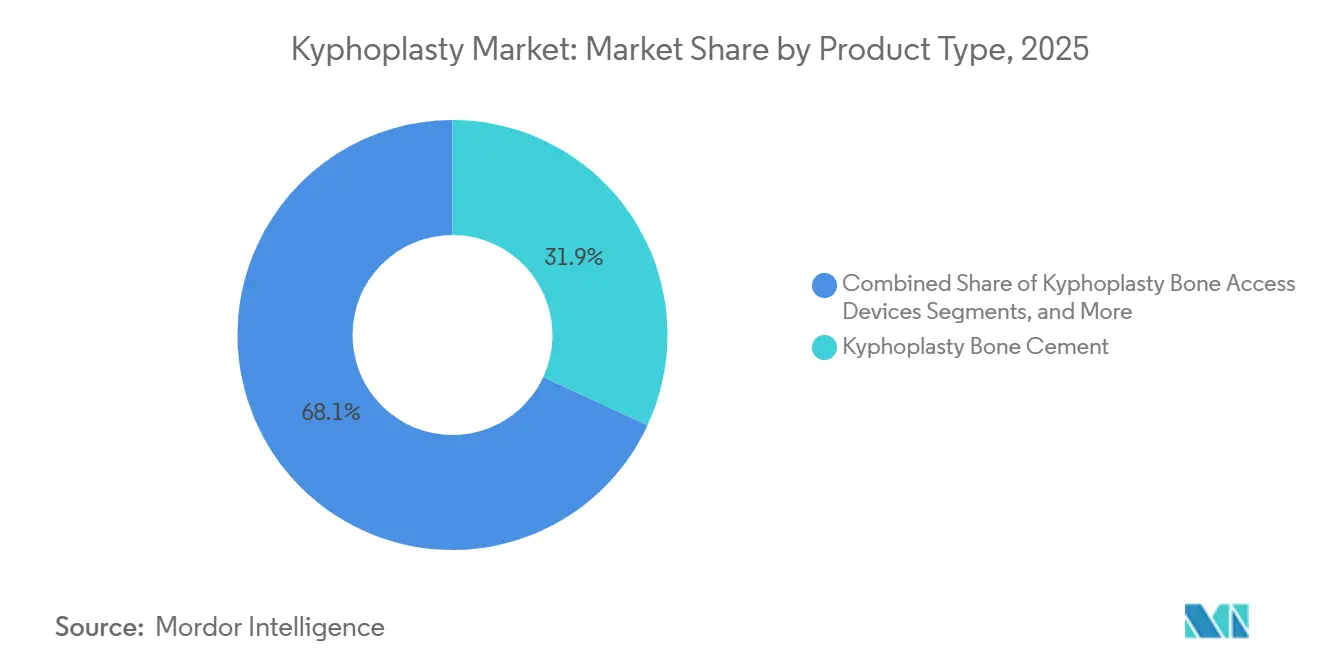

- Por tipo de producto, los catéteres de balón para kyphoplasty lideraron con una participación del 31,89% en 2025, mientras que los instrumentos para kyphoplasty registraron la CAGR proyectada más alta del 6,10% hasta 2031.

- Por indicación, las fracturas vertebrales por compresión osteoporótica representaron el 58,78% de la participación en 2025, mientras que se prevé que las fracturas vertebrales por compresión neoplásica se expandan a una CAGR del 5,95% hasta 2031.

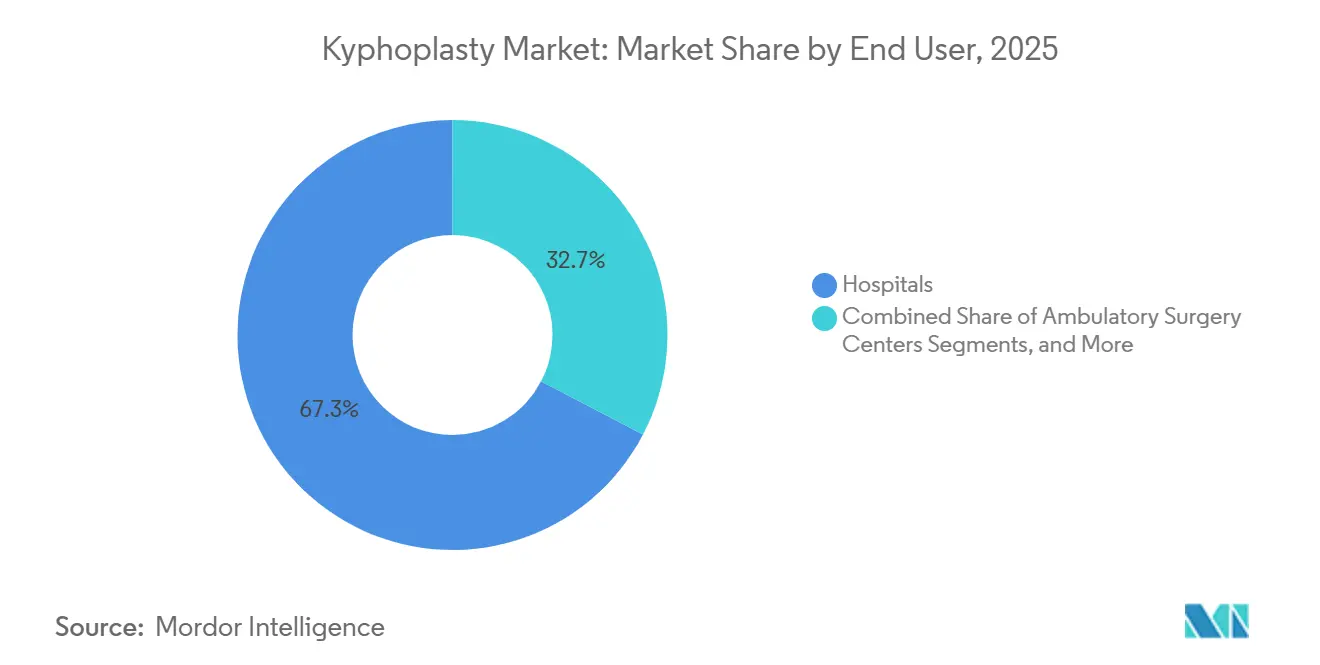

- Por usuario final, los hospitales mantuvieron el 67,35% de la participación del mercado de kyphoplasty en 2025, mientras que se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 6,55% hasta 2031.

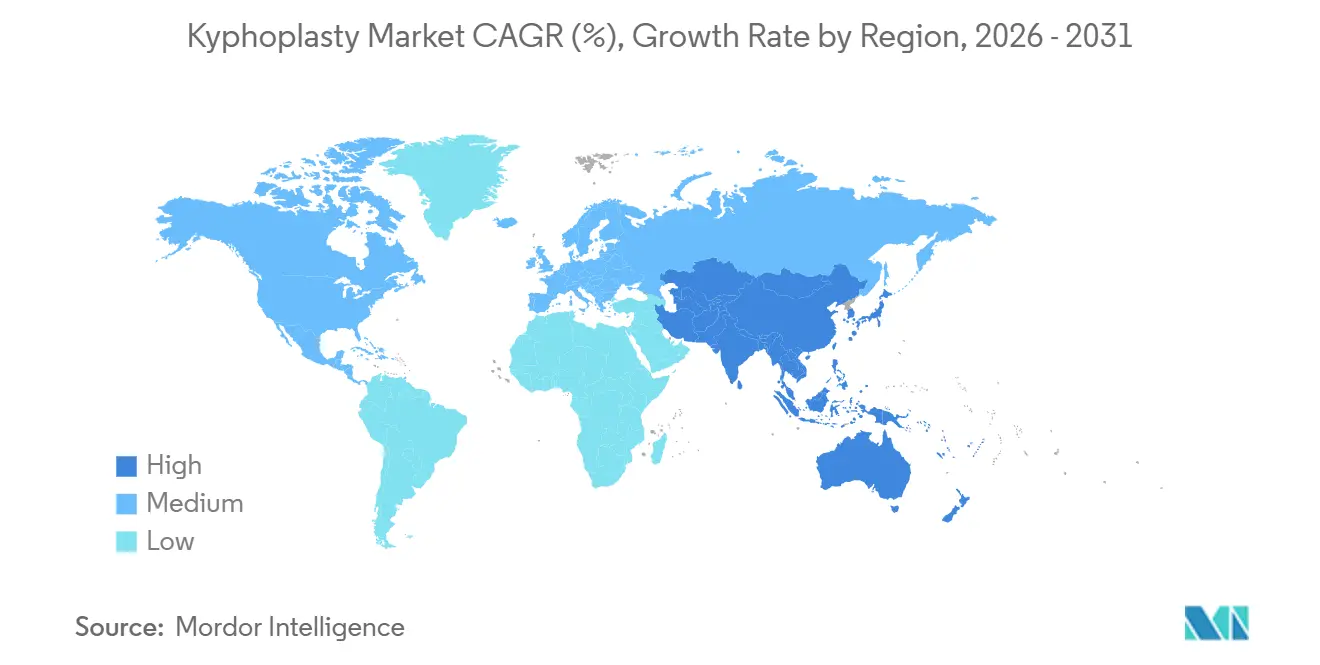

- Por geografía, América del Norte mantuvo el 38,95% del tamaño del mercado de kyphoplasty en 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 7,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Kyphoplasty

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Creciente carga de fracturas vertebrales por compresión osteoporótica | +1.8% | Global, con fuerte concentración en América del Norte, Europa y las economías en envejecimiento de Asia-Pacífico, incluidas Japón, China y Corea del Sur | Largo plazo (≥ 4 años) |

| Adopción de procedimientos espinales mínimamente invasivos | +1.2% | Global, con ganancias tempranas en América del Norte y Europa, seguidas de expansión hacia Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Mejor restauración de la altura vertebral frente a la vertebroplastia | +0.8% | América del Norte y Europa, donde la evidencia clínica comparativa está más estrechamente vinculada a la política de los pagadores | Mediano plazo (2-4 años) |

| Mayor uso en fracturas vertebrales relacionadas con malignidad | +0.6% | América del Norte, Europa Occidental y Australia, donde la infraestructura oncológica respalda la atención espinal multidisciplinaria | Mediano plazo (2-4 años) |

| Crecimiento de la atención espinal en centros de cirugía ambulatoria | +0.5% | América del Norte, especialmente los estados del Cinturón Solar de EE. UU., con expansión temprana hacia las redes de hospitales privados de Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Navegación guiada por IA e integración de flujos de trabajo robóticos | +0.4% | América del Norte, Alemania y Japón, donde las inversiones hospitalarias en robótica son más tempranas y profundas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Fracturas Vertebrales por Compresión Osteoporótica

La demanda primaria del mercado de kyphoplasty está estrechamente vinculada al aumento global de las fracturas vertebrales por compresión osteoporótica. Un estudio de 2025 pronosticó que, a medida que la población mundial envejece y las medidas preventivas se rezagan, la prevalencia de fracturas espinales podría aumentar de 65,2 por 100.000 en 2025 a 128,04 por 100.000 en 2050.[2]Journal of Orthopaedic Surgery and Research, "Carga Global de Fracturas Vertebrales de 1990 a 2021 y Proyecciones para las Próximas Tres Décadas," Journal of Orthopaedic Surgery and Research, link.springer.com En EE. UU., surgen casi 750.000 nuevos casos de fracturas vertebrales por compresión osteoporótica anualmente.[3]Archives of Medical Science, "Tendencias Globales, Regionales y Nacionales en la Carga de Fracturas Espinales de 1990 a 2021 y Proyecciones hasta 2050," Archives of Medical Science, archivesofmedicalscience.com El Reino Unido registra cerca de 120.000 casos cada año, con mujeres de entre 85 y 89 años que experimentan una tasa de incidencia ocho veces mayor que sus contrapartes de 60 a 64 años. Muchas fracturas vertebrales pasan inicialmente desapercibidas, lo que limita las opciones de atención conservadora y aumenta la probabilidad de intervención quirúrgica tras un colapso secundario.[4]Frontiers in Surgery, "Seguridad y Eficacia de la Kyphoplasty Percutánea Asistida por Robot Bajo Anestesia Local en un Entorno de Cirugía de Día para Fracturas Vertebrales por Compresión Osteoporótica," Frontiers in Surgery, frontiersin.org

Adopción de Procedimientos Espinales Mínimamente Invasivos

El mercado de kyphoplasty se está beneficiando del traslado de los procedimientos espinales a entornos mínimamente invasivos y ambulatorios. En 2025, el CMS finalizó una actualización del 2,9% en la tasa de pago de los centros de cirugía ambulatoria, lo que llevó los pagos totales a los centros de cirugía ambulatoria a cerca de USD 7.400 millones.[5]A. Soni, S. Vidyadhara, T. Balamurugan, et al., "La Kyphoplasty Asistida por Robot Demuestra Eficacia, Seguridad y Eficiencia Procedimental Superiores en Comparación con las Técnicas Guiadas por Fluoroscopía, Un Análisis Retrospectivo de 240 Pacientes," Journal of Robotic Surgery, link.springer.com Esta transición respalda el traslado de la augmentación vertebral del entorno hospitalario al ambulatorio. Los procedimientos en centros de cirugía ambulatoria favorecen los sistemas compactos, el manejo simplificado y los kits de cemento de un solo uso, lo que influye en los comportamientos de compra en el mercado de kyphoplasty. Un estudio de 2025 destacó que la kyphoplasty percutánea asistida por robot, realizada bajo anestesia local en un entorno de cirugía de día, resultó en una estancia hospitalaria media de 34 horas, sin reingresos en los 30 días posteriores. Los fabricantes que ofrecen kits ambulatorios integrales y herramientas de flujo de trabajo digital están bien posicionados a medida que el mercado adopta cada vez más modelos de atención en el mismo día.[6]Fundación Internacional de Osteoporosis, "Epidemiología de la Osteoporosis y las Fracturas por Fragilidad," Fundación Internacional de Osteoporosis, osteoporosis.foundation

Mejor Restauración de la Altura Vertebral Frente a la Vertebroplastia

La diferenciación clínica es fundamental en el mercado de kyphoplasty, particularmente en la restauración de la altura vertebral en comparación con la vertebroplastia. Un estudio retrospectivo de 2025 reveló que la kyphoplasty asistida por robot logró una tasa de restauración de la altura vertebral del 68,00%, superando la tasa del 64,38% de la kyphoplasty convencional guiada por fluoroscopía. Otro estudio de 2025 indicó que la kyphoplasty tuvo un 58,1% menos de probabilidades de extravasación de cemento en comparación con la vertebroplastia, lo que reduce las complicaciones y los costos de atención posteriores. La creación de la cavidad con balón en la kyphoplasty permite la administración de cemento de mayor viscosidad a menor presión, algo que los métodos exclusivamente con aguja tienen dificultades para igualar. Los principales pagadores de EE. UU., incluidos UnitedHealthcare y Premera, ahora clasifican la kyphoplasty como médicamente necesaria para casos osteoporóticos específicos tras el fracaso del tratamiento conservador, lo que fortalece su posición en el mercado frente a alternativas menos diferenciadas.

Mayor Uso en Fracturas Vertebrales Relacionadas con Malignidad

El mercado de kyphoplasty está ampliando su alcance clínico, particularmente en las fracturas vertebrales relacionadas con malignidad. Casi el 90% de los pacientes con mieloma múltiple experimentan una afectación ósea significativa, lo que impulsa la demanda de estabilización vertebral y control del dolor. La kyphoplasty con balón está ahora reconocida como un método de alivio del dolor para las lesiones espinales osteolíticas en estos pacientes. Los Criterios de Uso Apropiado de 2025 de la Sociedad Norteamericana de Columna para las fracturas por compresión neoplásicas refuerzan aún más esta integración, ofreciendo recomendaciones multidisciplinarias en 432 escenarios clínicos. El éxito en este segmento depende de una selección disciplinada de pacientes y del seguimiento de resultados, ya que los fracasos en el tratamiento de las fracturas vertebrales por compresión metastásicas a menudo se correlacionan con marcadores de mayor inestabilidad.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Escrutinio del reembolso y variabilidad de la cobertura | -0.7% | América del Norte, especialmente los estados del modelo WISeR del CMS, y Europa, especialmente España e Italia, donde persisten las restricciones de paridad en el reembolso | Corto plazo (≤ 2 años) |

| Complejidad del procedimiento y curva de aprendizaje | -0.5% | Global, con mayor efecto en Oriente Medio, América del Sur y el Sudeste Asiático, donde la formación avanzada en columna aún se está desarrollando | Mediano plazo (2-4 años) |

| Preocupaciones por la fuga de cemento y el riesgo de revisión | -0.4% | Global, con mayor impacto donde la vigilancia por imagen postprocedimiento es limitada | Mediano plazo (2-4 años) |

| Adopción limitada en colapso grave y fracturas de la pared posterior | -0.3% | Global, con mayores limitaciones en centros académicos que gestionan patrones de fractura más complejos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio del Reembolso y Variabilidad de la Cobertura

Las presiones sobre el reembolso siguen siendo un desafío significativo para el mercado de kyphoplasty en América del Norte. El Modelo WISeR del CMMI del CMS, vigente desde el 1 de enero de 2026, introdujo la autorización previa y las revisiones médicas previas al pago para la kyphoplasty y la vertebroplastia en Arizona, Nueva Jersey, Ohio, Oklahoma, Texas y Washington. Estos estados, con poblaciones sustanciales en edad de Medicare, representan una porción crítica del mercado de EE. UU. Los requisitos de documentación más estrictos bajo este modelo reducen la flexibilidad para la kyphoplasty en entornos comunitarios y pueden influir en el comportamiento de los pagadores más allá de los estados piloto. En Europa, la paridad en el reembolso entre la kyphoplasty y la vertebroplastia en partes de España e Italia limita la fijación de precios premium, lo que obliga a los fabricantes a depender más de la evidencia económica en salud y los datos del mundo real.

Preocupaciones por la Fuga de Cemento y el Riesgo de Revisión

La fuga de cemento sigue siendo un desafío clínico clave en el mercado de kyphoplasty, con datos de metaanálisis de 2025 que muestran tasas de fuga entre el 25% y el 65%, dependiendo de la técnica, la forma de la fractura y el protocolo de imagen. Un estudio de 2025 identificó la hipertensión, el grado de colapso vertebral, la continuidad cortical y el volumen de cemento como predictores significativos, vinculando el problema a la anatomía y el control procedimental. Además, un metaanálisis de 2025 de 5.673 pacientes asoció la augmentación vertebral con una razón de probabilidades de 2,29 para el riesgo de fractura en el nivel adyacente, lo que aumenta los costos de atención posterior y complica las justificaciones en casos límite. Los flujos de trabajo robóticos han reducido las tasas de fuga, con un estudio de 2025 que reportó un 5,8% para la kyphoplasty asistida por robot en comparación con el 19,2% para los procedimientos guiados por fluoroscopía, impulsando la demanda de sistemas avanzados de inyección inteligente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Precisión de los Instrumentos Está Redefiniendo la Combinación de Dispositivos

En 2025, los Catéteres de Balón para Kyphoplasty representaron el 31,89% del mercado de kyphoplasty, manteniendo su posición como la categoría de producto líder. Estos catéteres son esenciales para la creación de cavidades en cada procedimiento y se benefician de la economía de un solo uso, lo que garantiza un flujo de ingresos recurrente para los fabricantes. El cemento óseo y los sistemas de mezcla de cemento, aunque más pequeños individualmente, forman una cadena de consumibles que respalda la fijación de precios a nivel de kit y las estrategias de agrupación. Empresas como Globus Medical y Medtronic ejemplifican este enfoque con sistemas procedimentales integrados.

Se proyecta que los Instrumentos para Kyphoplasty crezcan a una CAGR del 6,10% de 2026 a 2031, impulsados por la creciente adopción de la navegación y la guía robótica en los flujos de trabajo de acceso pedicular. Un estudio de 2025 destacó que la kyphoplasty percutánea asistida por robot redujo los conteos de fluoroscopía a 6,8 por procedimiento en comparación con el promedio convencional de 39,4. Los dispositivos de acceso óseo están avanzando, particularmente para la anatomía torácica desafiante, mientras que los accesorios como las herramientas de biopsia están ganando relevancia a medida que la atención oncológica integra flujos de trabajo de ablación y augmentación. Este cambio favorece a las empresas que ofrecen kits de procedimiento integrados sobre los componentes independientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: El Uso en Oncología Se Está Expandiendo Más Rápido que la Base Principal

Las fracturas vertebrales por compresión osteoporótica representaron el 58,78% del mercado de kyphoplasty en 2025, impulsadas por una amplia base de pacientes en envejecimiento. La intervención temprana respalda el volumen de procedimientos, con un estudio de 2025 que muestra mejores resultados cuando la kyphoplasty se realiza dentro de las cuatro semanas posteriores al inicio de la fractura. Las fracturas vertebrales por compresión traumáticas, aunque más pequeñas, se benefician del papel del procedimiento en la restauración del soporte estructural para pacientes no aptos para la fijación abierta.

Se espera que las fracturas vertebrales por compresión neoplásicas crezcan a una CAGR del 5,95% hasta 2031, respaldadas por un uso más amplio en poblaciones con mieloma múltiple y tumores sólidos como los cánceres de mama, pulmón y próstata. La kyphoplasty ofrece un alivio significativo del dolor para las fracturas relacionadas con malignidad, particularmente para pacientes frágiles. Las empresas están integrando sistemas de ablación con augmentación de cemento, convirtiendo a la oncología en un área clave para la futura diferenciación de dispositivos a través de la integración de flujos de trabajo.

Por Usuario Final: La Migración Ambulatoria Está Cambiando el Flujo de Volumen

En 2025, los hospitales mantuvieron el 67,35% de la participación del mercado de kyphoplasty, permaneciendo como el usuario final dominante debido a su gestión de fracturas complejas y casos oncológicos. Los requisitos regulatorios en algunos sistemas europeos y la supervisión estructurada en regiones como Japón, donde una clínica de Osaka reportó 41 casos en 2024 frente a 26 en 2023, refuerzan aún más la adopción hospitalaria. Las clínicas especializadas, aunque más pequeñas, están ganando relevancia en áreas con una creciente penetración del pago privado.

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 6,55% hasta 2031, respaldados por una actualización del pago del CMS del 2,9% para 2025, que aumentó los pagos totales a los centros de cirugía ambulatoria a casi USD 7.400 millones. Estados como Florida, Texas y Arizona lideran la adopción en centros de cirugía ambulatoria debido a sus grandes poblaciones en edad de Medicare y las tendencias favorables en atención ambulatoria. Los modelos de kyphoplasty de cirugía de día con anestesia local asistida por robot se alinean con la economía ambulatoria, impulsando la demanda de sistemas compactos y desechables adaptados para su uso en centros de cirugía ambulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte representó el 38,95% de la participación del mercado de kyphoplasty, manteniendo su posición como la mayor base regional. EE. UU. contribuyó significativamente a este dominio, con casi 750.000 nuevas fracturas vertebrales por compresión osteoporótica anuales y volúmenes de procedimientos consistentes respaldados por la cobertura de Medicare bajo los códigos CPT 22513 a 22515. A pesar de que el modelo WISeR introdujo estándares de revisión más estrictos en estados seleccionados en 2026, la región sigue siendo sólida. Medtronic lidera el mercado a través de su marca Kyphon, enfrentando la competencia de otros fabricantes de dispositivos. Canadá está avanzando en la migración ambulatoria, mientras que México, aunque con baja penetración, está ganando relevancia a medida que los hospitales privados invierten en capacidades espinales mínimamente invasivas.

Europa es el segundo grupo regional más grande en el mercado de kyphoplasty, con Alemania, el Reino Unido, Francia, Italia y España formando la base principal de procedimientos. Los procesos mejorados de reembolso y codificación de Alemania están ayudando a los hospitales a capturar reclamaciones de manera más consistente. La evidencia clínica destaca la necesidad de una intervención oportuna, ya que una fractura vertebral inicial aumenta el riesgo de fracturas subsiguientes en un plazo de dos años. Sin embargo, la paridad en el reembolso entre la kyphoplasty y la vertebroplastia en partes del sur de Europa limita el posicionamiento premium de los sistemas basados en balón.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de kyphoplasty, con una proyección de expansión a una CAGR del 7,88% hasta 2031. Se espera que la expansión del seguro de Japón en 2025 para el tratamiento de múltiples cuerpos vertebrales en una sola sesión mejore la economía por paciente y reduzca los reingresos repetidos. India se beneficia del crecimiento de los hospitales privados de atención terciaria, mientras que Corea del Sur fortalece su posición con programas establecidos de formación en cirugía de columna. Oriente Medio, África y América del Sur se encuentran en etapas tempranas, con volúmenes concentrados en los sistemas hospitalarios del CCG y los hospitales privados de Brasil, donde la adopción depende de cirujanos capacitados y programas de educación respaldados por los fabricantes.

Panorama Competitivo

Medtronic lidera el mercado de kyphoplasty moderadamente concentrado a través de su franquicia Kyphon y su cartera de augmentación vertebral. Su sólida posición está impulsada por el reconocimiento de marca, una amplia gama procedimental y el reconocimiento de los pagadores en las políticas médicas de EE. UU. En el ejercicio fiscal 25, los ingresos del segmento de columna de Medtronic alcanzaron USD 2.424,5 millones, lo que refleja un crecimiento interanual del 4,2%. La empresa ha vinculado estratégicamente Kyphon con OsteoCool para fortalecer su presencia en los procedimientos vertebrales relacionados con oncología, lo que le permite abordar casos que involucran alivio del dolor, ablación y augmentación de cemento.

Globus Medical ha intensificado la competencia con inversiones en plataformas como KYPHONEX y las ofertas de balón Apollo, mejorando su posición en los kits de procedimiento y los diseños de control de presión. Johnson & Johnson Services, a través de DePuy Synthes, sigue siendo influyente en áreas donde la formulación del cemento y la compatibilidad procedimental son factores clave. Stryker, en abril de 2025, desinvirtió su negocio de implantes espinales en EE. UU. mientras retenía sus divisiones de Columna Intervencionista, Neurotecnología y Tecnologías Habilitadoras, lo que señala un enfoque estratégico en las plataformas de augmentación vertebral sobre las soluciones exclusivamente de implantes.

Las empresas más pequeñas se están diferenciando a través de innovaciones de nicho. Osseon Therapeutics enfatiza el acceso con balón dirigible, Teknimed SAS se centra en formulaciones de cemento especializadas, y Amber Implants promueve un sistema de soporte mínimamente invasivo para patrones de fractura. Amber Implants recibió la autorización 510(k) de la FDA para su Sistema Espinal VCFix en septiembre de 2025 y lanzó su piloto en EE. UU. a principios de 2026, marcando una entrada significativa en la estabilización de fracturas vertebrales. La administración inteligente de cemento, con monitoreo de presión en tiempo real, sigue siendo un área sin explotar que podría abordar los problemas de fuga y ampliar la adopción de la kyphoplasty. La competencia ahora se centra en mejorar la precisión del flujo de trabajo, la seguridad y la expansión de los casos de uso en el mercado.

Líderes de la Industria de Kyphoplasty

Medtronic plc

Stryker Corporation

Globus Medical, Inc.

Cook Medical LLC

Merit Medical Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: VB Spine LLC amplió su huella de fabricación global mediante la adquisición de la instalación de implantes espinales de Stryker en Cestas, Francia, tras su formación en abril de 2025 a través de la adquisición del negocio de implantes espinales de EE. UU. de Stryker.

- Septiembre de 2025: Amber Implants recibió la autorización 510(k) de la FDA para su Sistema Espinal VCFix e inició su piloto comercial en EE. UU. a principios de 2026, mientras expandía su ensayo fundamental en EE. UU.

- Abril de 2025: Stryker Corporation vendió su negocio de implantes espinales en EE. UU. a Viscogliosi Brothers LLC, formando VB Spine LLC y señalando el enfoque estratégico de Stryker en las plataformas procedimentales.

Alcance del Informe del Mercado Global de Kyphoplasty

Según el alcance del informe, la kyphoplasty es un procedimiento mínimamente invasivo utilizado para tratar fracturas vertebrales por compresión dolorosas, que a menudo son causadas por osteoporosis, tumores espinales o traumatismos. Su objetivo principal es estabilizar el hueso colapsado, restaurar la altura espinal perdida y proporcionar alivio inmediato del dolor.

El mercado de kyphoplasty está segmentado por tipo de producto, indicación, usuario final y geografía. Por tipo de producto, el mercado incluye catéteres de balón, dispositivos de acceso óseo, cemento óseo, sistemas de mezcla de cemento, instrumentos y otros productos. Por indicación, el mercado se categoriza en fracturas vertebrales por compresión osteoporóticas, fracturas vertebrales por compresión neoplásicas, fracturas vertebrales por compresión traumáticas y otras indicaciones de fracturas vertebrales por compresión. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria y clínicas especializadas. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Catéteres de Balón para Kyphoplasty |

| Dispositivos de Acceso Óseo para Kyphoplasty |

| Cemento Óseo para Kyphoplasty |

| Sistemas de Mezcla de Cemento para Kyphoplasty |

| Instrumentos para Kyphoplasty |

| Otros |

| Fracturas Vertebrales por Compresión Osteoporóticas |

| Fracturas Vertebrales por Compresión Neoplásicas |

| Fracturas Vertebrales por Compresión Traumáticas |

| Otras Indicaciones de Fracturas Vertebrales por Compresión |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres de Balón para Kyphoplasty | |

| Dispositivos de Acceso Óseo para Kyphoplasty | ||

| Cemento Óseo para Kyphoplasty | ||

| Sistemas de Mezcla de Cemento para Kyphoplasty | ||

| Instrumentos para Kyphoplasty | ||

| Otros | ||

| Por Indicación | Fracturas Vertebrales por Compresión Osteoporóticas | |

| Fracturas Vertebrales por Compresión Neoplásicas | ||

| Fracturas Vertebrales por Compresión Traumáticas | ||

| Otras Indicaciones de Fracturas Vertebrales por Compresión | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del espacio de kyphoplasty en 2026?

El tamaño del mercado de kyphoplasty es de USD 732,61 millones en 2026 y se prevé que alcance USD 968,89 millones en 2031 a una CAGR del 5,75%.

¿Qué es lo que más impulsa la demanda de procedimientos?

El mayor respaldo proviene de la creciente carga de fracturas vertebrales por compresión osteoporóticas, con 7,5 millones de fracturas vertebrales incidentes reportadas a nivel mundial en 2021.

¿Qué categoría de producto lidera los ingresos hoy?

Los Catéteres de Balón para Kyphoplasty lideraron la demanda de productos con una participación del 31,89% en 2025, ya que siguen siendo consumibles esenciales de un solo uso en cada procedimiento.

¿Qué uso clínico está creciendo más rápido?

Las fracturas vertebrales por compresión neoplásicas son la indicación de más rápido crecimiento, con una proyección de expansión a una CAGR del 5,95% hasta 2031, a medida que se amplían las vías de atención vinculadas a la oncología.

¿Qué entorno de usuario final se está expandiendo más rápidamente?

Los centros de cirugía ambulatoria son los de más rápido crecimiento, con una CAGR del 6,55% hasta 2031, respaldados por el reembolso ambulatorio y las mejoras en el flujo de trabajo.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico tiene las mejores perspectivas de crecimiento, con una CAGR proyectada del 7,88% hasta 2031, respaldada por cambios en el reembolso en Japón y el crecimiento de la carga de fracturas en China.

Última actualización de la página el: