Marktgröße und Marktanteil für Recheneinheiten in thailändischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2022 - 2024 |

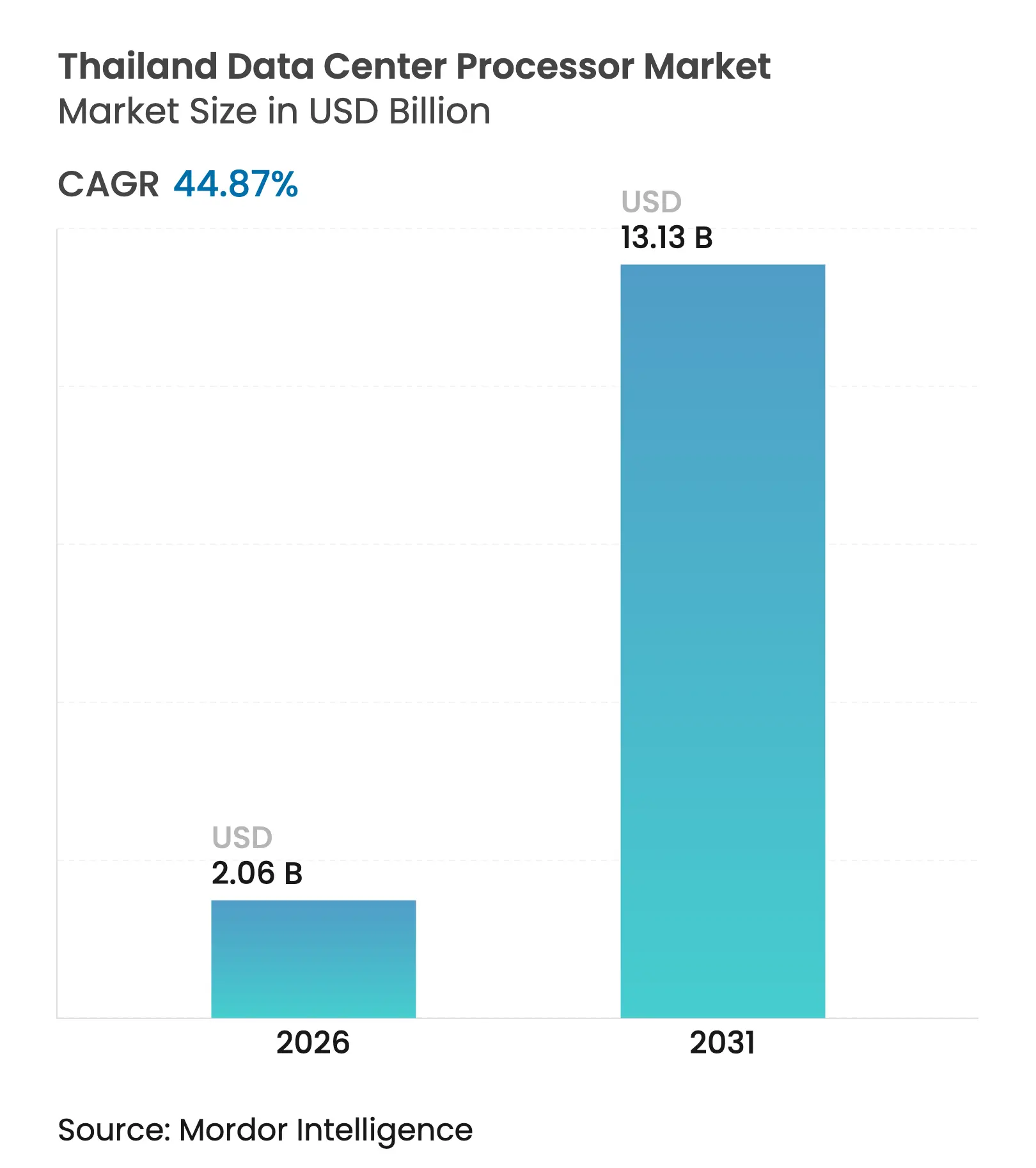

| Marktgröße (2026) | 2.06 Milliarden US-Dollar |

| Marktgröße (2031) | 13.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 44.87% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Recheneinheiten in thailändischen Rechenzentren von Mordor Intelligence

Die Marktgröße für Recheneinheiten in thailändischen Rechenzentren wird im Jahr 2026 auf USD 2,06 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,42 Milliarden, mit Projektionen für 2031 von USD 13,13 Milliarden, was einem Wachstum von 44,87 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung kommt von Hyperscale-Cloud-Investitionsausgaben, dem raschen 5G-Ausbau und dem Nationalen KI-Aktionsplan. Edge-Deployments verlagern die Prozessorauswahl hin zu energieeffizienten Architekturen, während Steueranreize in der Östlichen Wirtschaftszone (EEC) die Upgrade-Zyklen verkürzen. Der Wettbewerbsdruck zwischen Intel, AMD, NVIDIA und aufkommenden RISC-V-Anbietern stimuliert kontinuierliche Innovation und hält die Preise trotz Lieferengpässen in Schach. Die Nachfrageresilienz spiegelt globale Erwartungen wider, dass KI-Chips für Rechenzentren bis 2030 USD 400 Milliarden übersteigen werden.

Wichtigste Erkenntnisse des Berichts

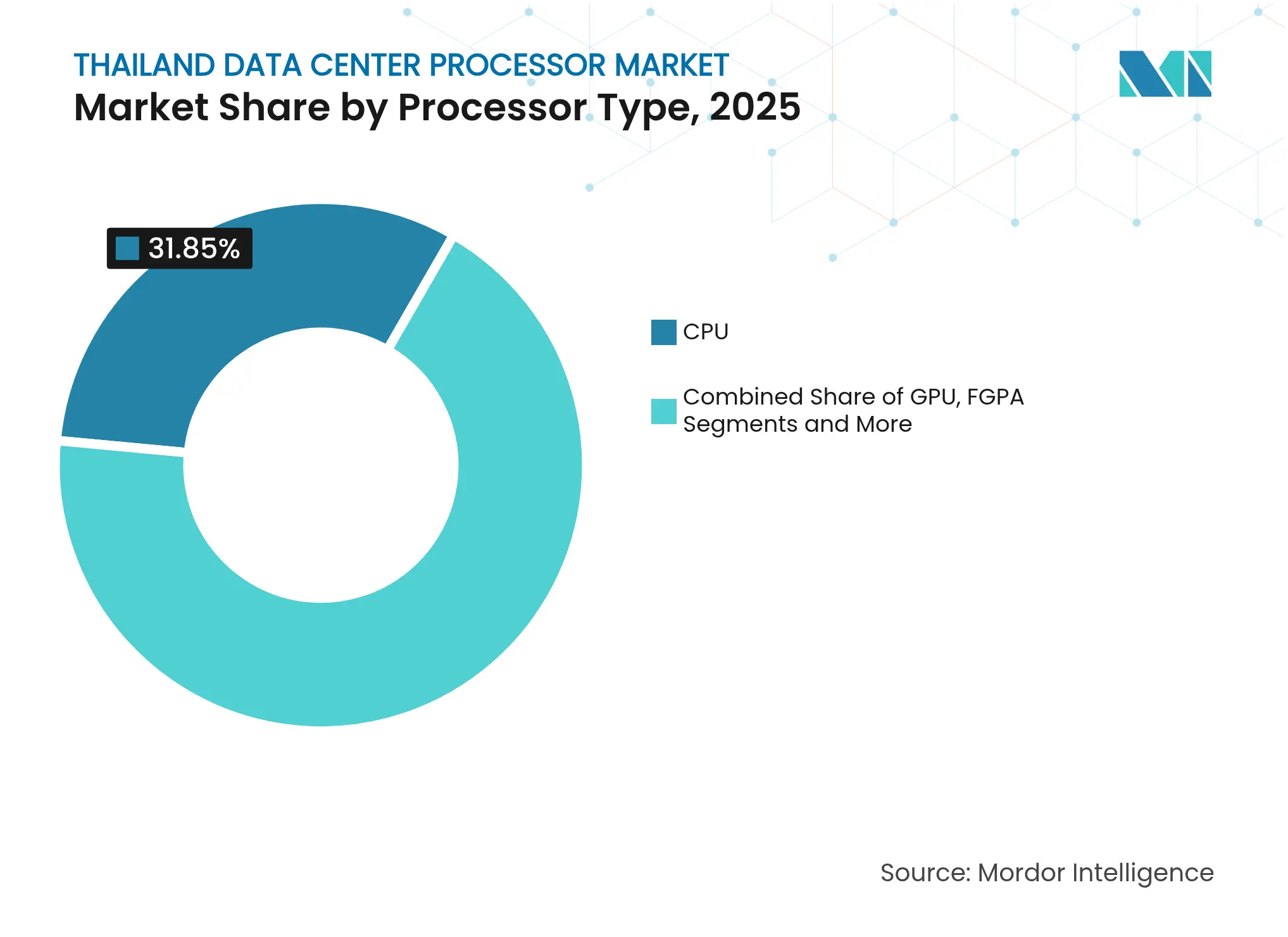

- Nach Prozessortyp führten CPU-Geräte mit einem Marktanteil von 31,85 % im Markt für Recheneinheiten in thailändischen Rechenzentren im Jahr 2025, während KI-Beschleuniger bis 2031 eine CAGR von 45,3 % verzeichnen dürften.

- Nach Anwendung hielt KI/ML-Training und -Inferenz einen Anteil von 33,62 % am Markt für Recheneinheiten in thailändischen Rechenzentren im Jahr 2025; Erweiterte Datenanalyse soll bis 2031 mit einer CAGR von 45,8 % wachsen.

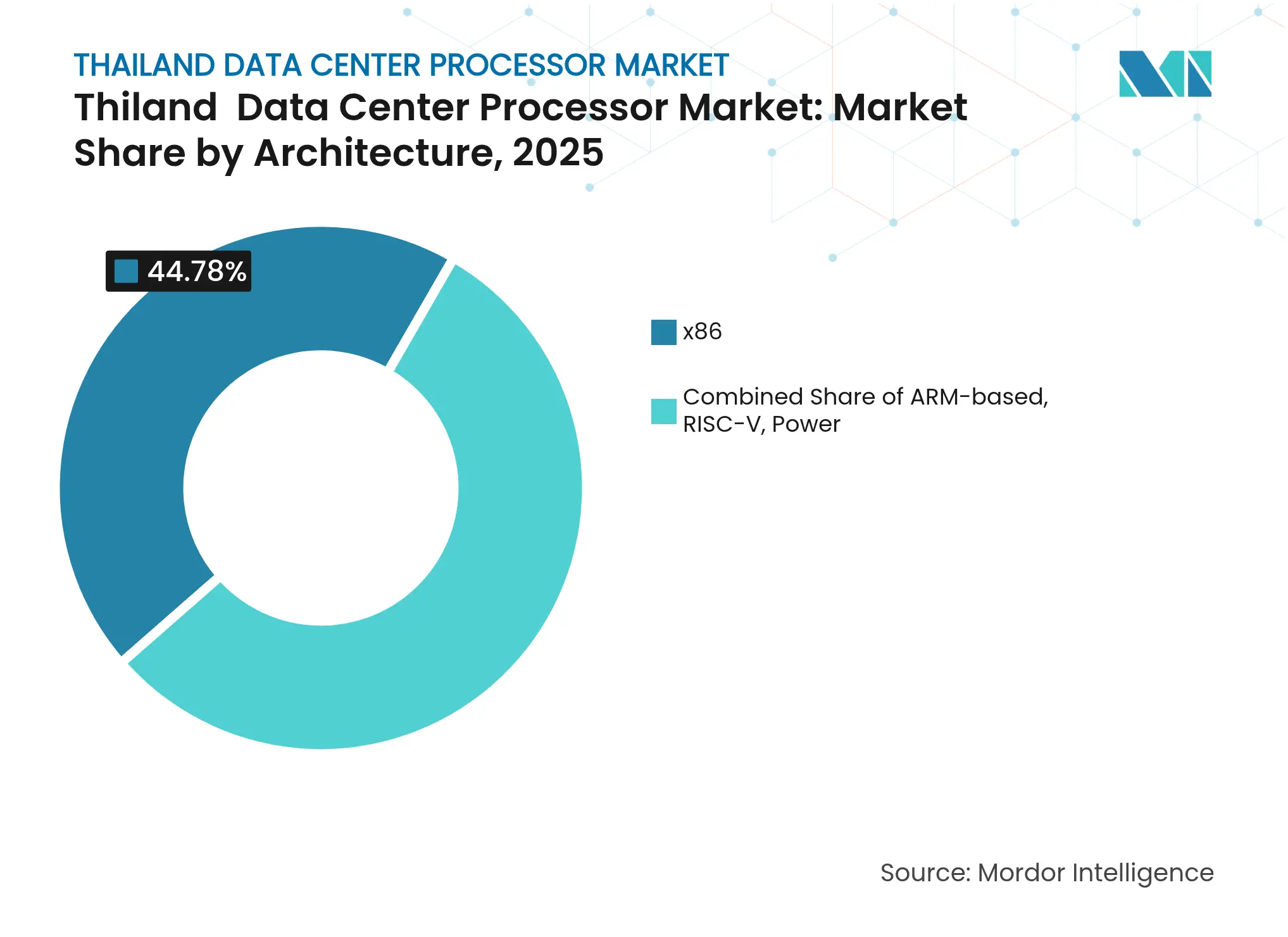

- Nach Architektur erfasste x86 im Jahr 2025 44,78 % der Marktgröße für Recheneinheiten in thailändischen Rechenzentren; RISC-V ist die am schnellsten wachsende Architektur mit einer CAGR von 45,1 %.

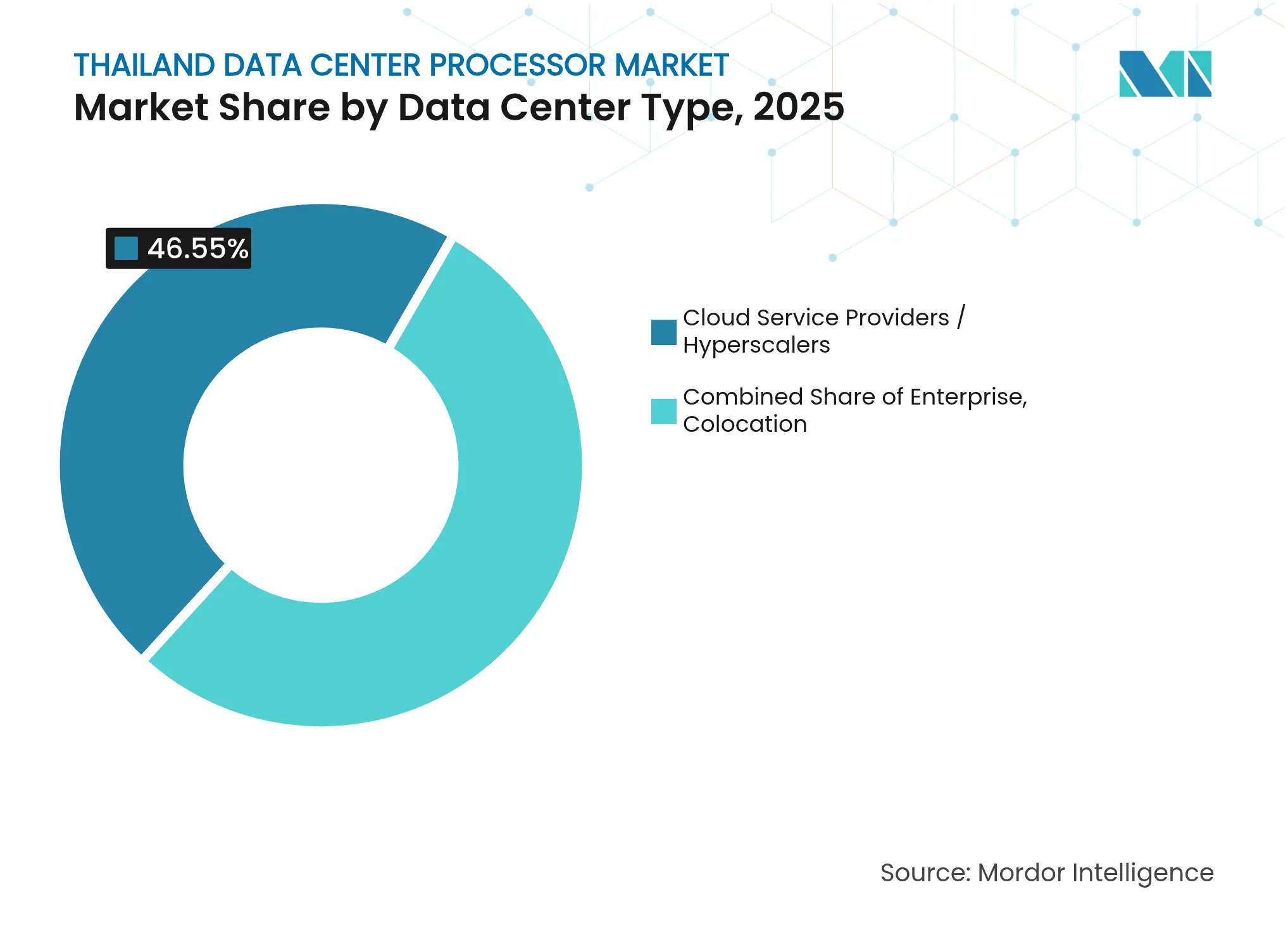

- Nach Rechenzentrumstyp entfielen auf Cloud-Dienstanbieter 46,55 % der Marktgröße für Recheneinheiten in thailändischen Rechenzentren im Jahr 2025, während Kollokationsstandorte bis 2031 mit einer CAGR von 46,0 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Recheneinheiten in thailändischen Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbau beschleunigt Edge- und Cloud-Workload- Nachfrage | 8.2% | National, konzentriert in Bangkok und den EEC-Zonen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die digitale Wirtschaft und EEC-Steuervergünstigungen | 7.1% | Östliche Wirtschaftszone, Ausstrahlungseffekte auf Bangkok | Kurzfristig (≤ 2 Jahre) |

| Investitionsausgaben von Hyperscale-Cloud-Anbietern (AWS, Google, Alibaba) | 9.3% | National, mit primären Knotenpunkten in Bangkok und Chonburi | Mittelfristig (2–4 Jahre) |

| Compliance-Druck im Krypto-Mining für effiziente Prozessoren | 4.8% | National, mit Konzentration in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Unternehmensziele zur CO₂-Neutralität fördern ARM- und Niedrigenergiechips | 6.2% | Großraum Bangkok, Ausweitung auf regionale Zentren | Langfristig (≥ 4 Jahre) |

| Nationaler KI-Aktionsplan (2022–27) treibt die Einführung von KI-Beschleunigern voran | 8.9% | National, mit dem Regierungssektor als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Ausbau beschleunigt Edge- und Cloud-Workload-Nachfrage

Thailands landesweiter 5G-Ausbau definiert die Prozessoranforderungen neu. Anwendungsfälle mit extrem niedriger Latenz benötigen Inferenz-Engines in der Nähe der Teilnehmer, was Telekommunikationsbetreiber dazu veranlasst, ARM-basierte Chips für Edge-Knoten aufgrund ihrer überlegenen Leistung pro Watt zu spezifizieren. [1]Digitimes Staff, "Thailand 5G-Ausbau beflügelt Edge-Nachfrage," digitimes.comDie stadtübergreifende Expansion der True Corporation verdeutlicht, wie dezentralisierte Topologien die Nachfrage zwischen energieeffizienten Edge-Chips und x86-Geräten mit hoher Kernanzahl in regionalen Knotenpunkten aufteilen. Anbieter-Roadmaps priorisieren nun thermische Hüllkurven und KI-Echtzeitverarbeitung gegenüber der maximalen Taktfrequenz, was die Beschaffungskriterien im gesamten Markt für Recheneinheiten in thailändischen Rechenzentren neu gestaltet.

Staatliche Anreize für die digitale Wirtschaft und EEC-Steuervergünstigungen

Das Anreizrahmenwerk der EEC senkt die Gesamtbetriebskosten für hochdichte Rechenanlagen um bis zu 15 % und verschafft Thailand Kostenparität mit Singapur. Diese Rückerstattungen beschleunigen die Einführung von KI-Beschleunigern und ermöglichen es Unternehmen, sensible Daten im Inland zu halten, anstatt sich ausschließlich auf ausländische Clouds zu verlassen. Frühe Anwender in den Automobil- und Elektronikclustern in Chonburi haben ML-Pilotworkloads auf lokale Chips verlagert und damit die Ziele der souveränen Cloud im Markt für Recheneinheiten in thailändischen Rechenzentren gestärkt.[2]BOI Thailand, "EEC-Investitionsförderungsmaßnahmen," boi.go.th

Investitionsausgaben von Hyperscale-Cloud-Anbietern

AWS, Google und Alibaba setzen jeweils unterschiedliche Prozessormischungen in thailändischen Einrichtungen ein. AWS kombiniert Intel Xeon für allgemeine Workloads mit hauseigenen Graviton-Chips für kostensensible Ebenen. Google ergänzt x86-Knoten mit TPU-Racks, und Alibaba optimiert Energiebudgets durch ARM-Kerne. Ihre unterschiedlichen Strategien schaffen ein heterogenes Ökosystem, das die Chancen auf mehrere Chiphersteller verteilt und Thailands Rolle als Multi-Cloud-Knotenpunkt festigt.

Nationaler KI-Aktionsplan treibt die Einführung von Beschleunigern voran

Projekte des öffentlichen Sektors im Rahmen des Plans 2022–27 schreiben On-Premises-Inferenz für Gesundheits-, Bildungs- und Smart-City-Pilotprojekte vor. Beschaffungsrichtlinien spezifizieren dedizierte KI-Beschleuniger, was die Durchdringung von ASICs und GPUs in regionalen Rechenzentren erhöht. Dieser politische Kanal sichert Basisvolumina und senkt das Risiko lokaler Lieferketten, was die rasche Expansion des Marktes für Recheneinheiten in thailändischen Rechenzentren unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Chip- und Rechenzentrums-Ingenieuren | -4.7% | National, am stärksten in Bangkok und Industriezonen | Langfristig (≥ 4 Jahre) |

| Einfuhrzölle und Zollverzögerungen bei Hochleistungsprozessoren | -3.2% | National, alle importabhängigen Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Stromqualitätsprobleme außerhalb Bangkoks für Hochleistungschips | -2.8% | Regionale Zentren außerhalb des Großraums Bangkok | Mittelfristig (2–4 Jahre) |

| US-Exportkontrollen für fortschrittliche KI-GPUs schaffen Versorgungsrisiken | -5.1% | National, insbesondere KI-fokussierte Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Chip- und Rechenzentrums-Ingenieuren

Unzureichende lokale Expertise im ASIC-Design und in der fortschrittlichen Kühlung begrenzt die Deploymentgeschwindigkeit. Steigende Gehaltsprämien veranlassen thailändische Betreiber, kritische Aufgaben auszulagern, was die Inbetriebnahmezyklen im gesamten Markt für Recheneinheiten in thailändischen Rechenzentren verlängert. Universitäten überarbeiten ihre Lehrpläne, doch eine mehrjährige Lücke bleibt bestehen, bevor das Angebot die Nachfrage deckt.

US-Exportkontrollen für fortschrittliche KI-GPUs schaffen Versorgungsrisiken

Strengere Lizenzvergabe für hochentwickelte GPUs erschwert die Beschaffung für hochwertige KI-Projekte in Thailand. Unternehmen müssen Kapital binden, ohne Gewissheit über Liefertermine zu haben, oder auf alternative Beschleuniger mit geringerem Durchsatz zurückgreifen. Diese Unvorhersehbarkeit erhöht die Gesamtprojektkosten und dämpft die ansonsten steile Wachstumskurve des Marktes für Recheneinheiten in thailändischen Rechenzentren.[3]AMD Inc., "EPYC 9004 Series Leistungsübersicht," amd.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: KI-Beschleuniger treiben Workloads der nächsten Generation an

CPU-Geräte behielten im Jahr 2025 einen Marktanteil von 31,85 % im Markt für Recheneinheiten in thailändischen Rechenzentren und unterstreichen damit ihre Rolle bei Gehaltsabrechnung, ERP und Web-Hosting. Die Marktgröße für KI-Beschleuniger im Markt für Recheneinheiten in thailändischen Rechenzentren ist auf dem Weg, mit einer CAGR von 45,3 % zu wachsen, was die weitverbreitete Einführung von maschinellem Lernen unter staatlicher Förderung widerspiegelt. GPU-Karten bleiben für das Deep-Learning-Training unverzichtbar, insbesondere in Forschungsclustern, während sich FPGA-Deployments auf Workloads konzentrieren, die extrem niedrige Latenz erfordern.

Erhöhte Stromtarife veranlassen Käufer zu zweckgebundenen ASICs, die einen höheren Betrieb pro Watt liefern. Tier-2-Kollokationsanbieter bündeln flüssigkeitsgekühlte Racks, um dichte Beschleuniger-Knoten zu hosten, und monetarisieren die steigende Nachfrage, ohne die Netzanschlüsse zu überlasten. Diese Heterogenität signalisiert eine langfristige Verlagerung von monolithischen CPU-Beständen hin zu spezialisiertem Silizium im Markt für Recheneinheiten in thailändischen Rechenzentren.

Nach Anwendung: KI/ML-Training dominiert die aktuelle Nachfrage

KI/ML-Workloads beanspruchten im Jahr 2025 einen Anteil von 33,62 % am Markt für Recheneinheiten in thailändischen Rechenzentren und festigen damit maschinelle Intelligenz als heutigen Hauptverbrauchstreiber. Die Marktgröße für Erweiterte Datenanalyse im Markt für Recheneinheiten in thailändischen Rechenzentren wächst mit einer CAGR von 45,8 %, da Finanz-, Telekommunikations- und Einzelhandelssektoren prädiktive Modellierung in den täglichen Betrieb integrieren. Hochleistungsrechen-Cluster an Universitäten priorisieren Wettervorhersage und Genomforschung, während Sicherheitsanalyse-Knoten aufgrund strengerer Meldepflichten für Cyberbedrohungen an Bedeutung gewinnen.

Softwaredefinierte Netzwerke schaffen neue Nachfrage nach Paketverarbeitungs-Engines, die im laufenden Betrieb neu programmiert werden können. Da sich die Anwendungsfälle diversifizieren, weisen Betreiber unterschiedliche Prozessor-Pools zu – CPUs für Transaktionsintegrität, Beschleuniger für KI-Inferenz und FPGAs für Netzwerkfunktionen –, was die Gesamtausgaben im Markt für Recheneinheiten in thailändischen Rechenzentren stärkt.

Nach Architektur: x86-Dominanz sieht sich der ARM-Herausforderung gegenüber

x86 behielt im Jahr 2025 einen Anteil von 44,78 % am Architekturmix, gestützt durch einen ausgereiften Software-Stack und tiefgreifende Systemintegratorkenntnisse. Dennoch beschleunigt sich RISC-V mit einer CAGR von 45,1 % aufgrund des Versprechens der Open-Source-Anpassung, während ARM bei Edge-Formfaktoren punktet, wo ein um 40 % geringerer Energieverbrauch entscheidend ist. Der Markt für Recheneinheiten in thailändischen Rechenzentren verfügt nun über hybride Racks, die Befehlssätze mischen, um die Kosten pro Betrieb zu optimieren.

Das staatliche Interesse an RISC-V steht im Einklang mit langfristigen Agenden zur digitalen Souveränität und spornt lokale Start-ups zur Entwicklung domänenspezifischer Kerne an. Gleichzeitig erproben Hyperscaler Chiplet-basierte x86-Varianten, die die Chipgröße reduzieren und die Fertigungsausbeute steigern. Die Einführung mehrerer Architekturen wird zunehmen, da die Workload-Diversität im Markt für Recheneinheiten in thailändischen Rechenzentren zunimmt.

Nach Rechenzentrumstyp: Hyperscaler führen, Kollokation beschleunigt sich

Cloud-Dienstanbieter hielten im Jahr 2025 46,55 % der Deployments, angetrieben durch Regionsstarts von AWS, Google und Alibaba. Kollokationsflächen, die mit einer CAGR von 46,0 % wachsen, sprechen Unternehmen an, die hybride Strategien suchen, die Souveränität mit Hyperscale-Konnektivität in Einklang bringen. Die Marktgröße für Recheneinheiten in thailändischen Rechenzentren in Kollokationshallen wird sich rasch ausweiten, da mittelständische Unternehmen ihre KI-Rechenbudgets erhöhen, ohne eigene Einrichtungen zu bauen.

Unternehmenseigene On-Premises-Standorte bleiben für regulierte Workloads unverzichtbar, doch Kapitalbudgets verlagern sich zunehmend auf die Beschaffung von Edge-Knoten, die mit regionalen Pods verbunden sind. Stromqualitätsprobleme außerhalb Bangkoks veranlassen Betreiber, in modulare Gleichstromdesigns und vorgelagerte Stromkonditionierung zu investieren, was die Prozessormix-Entscheidungen im gesamten Markt für Recheneinheiten in thailändischen Rechenzentren beeinflusst.

Geografische Analyse

Bangkok und seine Peripherie absorbieren derzeit über zwei Drittel der Prozessorlieferungen, da sich digitale Unternehmen in der Nähe von Unterseekabell-Gateways und dem nationalen Internetknoten konzentrieren. Die Marktgröße für Recheneinheiten in thailändischen Rechenzentren in der Hauptstadt profitiert von robuster Glasfaserdichte und zuverlässiger Stromversorgung, was sie zum Ausgangspunkt für neue Architekturen macht. Die Vorstadtexpansion nach Chonburi spiegelt Steuererleichterungen im Rahmen der EEC wider, wo die Landverfügbarkeit Hyperscale-Campusse unterstützt.

Städte der zweiten Reihe wie Chiang Mai und Khon Kaen nutzen 5G-Backhaul-Upgrades, um kompakte Edge-Einrichtungen zu betreiben. Hier bewältigen ARM- und RISC-V-Boards lokale Inferenzaufgaben für Smart-Logistik- und Telemedizin-Pilotprojekte und diversifizieren damit die Einnahmequellen im Markt für Recheneinheiten in thailändischen Rechenzentren. Stromnetze in diesen Regionen sind noch mit Spannungsschwankungen konfrontiert, was Betreiber zu Chips mit niedrigerem Energiebedarf lenkt.

Thailands Rolle als ASEAN-Logistikdrehscheibe ermöglicht einen effizienten grenzüberschreitenden Teilefluss. Die Resilienz der Lieferkette verbessert sich, da regionale Nachbarn, insbesondere Vietnam, fortschrittliche Test- und Montagekapazitäten aufbauen, die Prozessoren mit kürzeren Transitzeiten in thailändische Projekte einspeisen können. Diese Nähe verringert die Zollbelastung und sichert gegen Störungen im Seefrachtverkehr ab.

Wettbewerbslandschaft

Die Marktführerschaft liegt weiterhin in den Händen von Intel, AMD und NVIDIA, deren kombinierte Portfolios allgemeine Rechenleistung, HPC und KI-Beschleunigung abdecken. Ihre tiefen Vertriebsnetzwerke und langen Software-Support-Zyklen sprechen thailändische CIOs an, die Kontinuität priorisieren. Der Markt für Recheneinheiten in thailändischen Rechenzentren bietet noch Spielraum für Herausforderer; Ampere Computing umwirbt Cloud-native Unternehmen mit ARM-Teilen mit hoher Kernanzahl, während Huaweis HiSilicon-Linie auf KI-Inferenz unter engeren Energiebudgets abzielt.

Die Strategie verlagert sich von reinen Kernanzahlen hin zu workload-spezifischer Optimierung. NVIDIAs neueste GPU-Module integrieren Netzwerkadapter und gemeinsame Speicher-Stacks und vereinfachen die KI-Cluster-Skalierung. AMD kontert mit 4th Gen EPYC-Prozessoren, die die Energieeffizienz gegenüber der vorherigen x86-Generation verdoppeln. Intel hat die 18A-Knotenproduktion beschleunigt und verspricht wettbewerbsfähige Gewinne pro Watt, sobald das Volumen hochgefahren wird.

Marktführer im Bereich Recheneinheiten in thailändischen Rechenzentren

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

IBM Corporation

Arm Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Schneider Electric ist eine Partnerschaft mit NVIDIA eingegangen, um gemeinsam Strom- und Kühllösungen für KI-Fabriken zu entwickeln und die Deployment-Tauglichkeit in heißen Klimazonen zu verbessern.

- Juni 2025: Samsung und Groq haben die Massenproduktion von 4-nm-KI-Chips aufgenommen und damit die angespannte Versorgung für regionale Rechenzentren entlastet.

- Mai 2025: AMD stellte Ergebnisse der 4th Gen EPYC vor, die Effizienzgewinne von bis zu 3,7× gegenüber konkurrierenden Teilen zeigen.

- Februar 2025: KASIKORN BANK stellte ihren Fahrplan zur Einführung energieeffizienter Prozessoren als Teil einer CO₂-Neutralitätsverpflichtung vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Recheneinheiten in thailändischen Rechenzentren als den Jahreswert von Zentralprozessoren, Grafikprozessoren, feldprogrammierbaren Gate-Arrays und KI-Beschleunigern, die in thailandbasierten Rechenzentren installiert sind, die von Cloud-Dienstanbietern, Kollokationsbetreibern oder großen Unternehmen betrieben werden.

Ausschlüsse aus dem Umfang: In Consumer-PCs, Smartphones oder Edge-IoT-Gateways eingebettete Chips sind von diesem Rahmen ausgeschlossen.

Segmentierungsübersicht

- Nach Prozessortyp (Wert)

- GPU

- CPU

- FPGA

- KI-Beschleuniger/ASIC

- Nach Anwendung (Wert)

- Erweiterte Datenanalyse

- KI/ML-Training und -Inferenz

- Hochleistungsrechnen

- Sicherheit und Verschlüsselung

- Virtualisierung von Netzwerkfunktionen

- Sonstiges

- Nach Architektur (Wert)

- x86

- ARM-basiert

- RISC-V

- Power

- Nach Rechenzentrumstyp (Wert)

- Unternehmen

- Kollokation

- Cloud-Dienstanbieter / Hyperscaler

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Kontaktpunkte mit Cloud-Betreibern, Kollokationseinrichtungsmanagern, Halbleiterdistributoren und Rechenzentrums-Designingenieuren in Bangkok und der EEC validierten Liefervolumina, durchschnittliche Verkaufspreise und Erneuerungszyklen. Nachfolgebefragungen mit Beschaffungsleitern klärten Vorlaufzeitverschiebungen und Preisaufschläge bei KI-Beschleunigern und schlossen Lücken, die durch Sekundärdaten entstanden waren.

Desk-Research

Wir begannen mit Handelsstatistiken und Zollcodes, die eingehende Lieferungen von Server-CPUs und GPUs offenlegen, und zogen monatliche Daten aus der Zollbehörde Thailands und UN Comtrade. Makroökonomische Treiber wie nationale KI-Ausgaben, 5G-Teilnehmerzuwächse und IT-Investitionsausgabentrends wurden von der Bank of Thailand, der Behörde zur Förderung der digitalen Wirtschaft und IMF-Datensätzen abgerufen. Branchenverbände, darunter der Thailand Data Center Council und das Kapitel der Semiconductor Equipment & Materials International, lieferten Installationsbasis- und Auslastungsquoten. Unternehmensberichte und Investorenpräsentationen börsennotierter Hyperscaler ergänzten die öffentlichen Daten. Schließlich halfen kostenpflichtige Datenbanken wie D&B Hoovers (Finanzdaten) und Dow Jones Factiva (Deal-Flow) dabei, die lokalen Präsenzen globaler Chiphersteller zu bemessen. Diese Liste ist illustrativ; viele weitere offene und Abonnementquellen flossen in unsere Desk-Analyse ein.

Parallel dazu prüften wir relevante Patente auf Questel, um kommende Prozessorarchitekturen zu verfolgen, und scannten regulatorische Rundschreiben zu Exportkontrollen, die hochwertige GPU-Importe einschränken könnten. Nachrichtenbenachrichtigungen von Factiva meldeten unterjährige Investitionsausgabenrevisionen durch Cloud-Großanbieter und veranlassten Modellanpassungen.

Marktgrößenbestimmung und Prognose

Wir wendeten einen Top-down-Ansatz an. Prozessorimportwerte wurden aus Zollpositionen rekonstruiert, um Garantieersatzteile und lokale Montagen bereinigt und dann über sektorale Durchdringungsraten auf die Rechenzentrumnutzung abgebildet. Ausgewählte Bottom-up-Prüfungen, Rack-Belegungserhebungen, Anbieter-Rollups und Stichproben aus Durchschnittsverkaufspreis × Stückzahlen dienten zur Benchmarkierung und Verfeinerung der Gesamtwerte. Zu den modellierten Schlüsselvariablen gehören Hyperscale-Investitionsausgaben-Pipelines, Migration der Rack-Leistungsdichte, durchschnittliche Kernanzahlen, GPU-Attach-Raten pro Server und Währungsschwankungen. Eine multivariate Regression verknüpfte diese Eingaben mit historischen Ausgaben, bevor eine ARIMA-Überlagerung die Nachfrage für 2025–2030 projizierte. Expertengremien überprüften Elastizitätsannahmen und Szenariospannen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Lieferungstrackern unterzogen, während leitende Analysten Anomalien vor der Freigabe prüfen. Mordor aktualisiert jeden Bericht jährlich und löst Zwischenrevisionen nach wesentlichen Ereignissen wie neuen Exportbeschränkungen oder Milliarden-Dollar-Rechenzentrums-Ankündigungen aus.

Warum Mordors Ausgangsbasis für Recheneinheiten in thailändischen Rechenzentren Verlässlichkeit genießt

Veröffentlichte Werte unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Annahmen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob KI-Beschleuniger gezählt werden, das als Basis verwendete Jahr und die Tiefe der Lieferungskreuzprüfungen gegenüber einfachen Umsatzerhebungen. Unsere disziplinierte Definition, doppelt abgesicherte Variablen und jährliche Aktualisierung machen Mordors Zahlen zu einem ausgewogenen Entscheidungsanker.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 1,42 Mrd. (2025) | ||

| USD 0,40 Mrd. (2023) | Regionale Unternehmensberatung A | Zählt nur Server-Hardware-Umsatz und lässt GPUs aus; älteres Basisjahr schränkt die Relevanz ein |

| USD 28,70 Mrd. (2025) | Branchenjournal B | Aggregiert alle KI-Server-Ausgaben, vermischt Software und Dienstleistungen und fehlt eine Bottom-up-Lieferungsvalidierung |

Diese Kontraste zeigen, dass Mordor, wenn der Umfang auf in thailändischen Rechenzentren verwendete Prozessoren eingegrenzt und durch Importdaten sowie primäre Erkenntnisse validiert wird, eine transparente, reproduzierbare Ausgangsbasis liefert, der Führungskräfte vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Recheneinheiten in thailändischen Rechenzentren?

Der Markt wird im Jahr 2026 auf USD 2,06 Milliarden geschätzt und soll bis 2031 rasch auf USD 13,13 Milliarden wachsen.

Welcher Prozessortyp wächst in Thailand am schnellsten?

KI-Beschleuniger, einschließlich ASICs und GPUs, sollen bis 2031 mit einer CAGR von 45,3 % wachsen und damit CPUs und FPGAs übertreffen.

Wie bedeutend sind Hyperscale-Cloud-Anbieter für die thailändische Nachfrage?

Cloud-Dienstanbieter entfallen auf 46,55 % der Deployments und bleiben entscheidend, da sie regionale Verfügbarkeitszonen einrichten.

Warum gewinnen ARM- und RISC-V-Architekturen an Bedeutung?

Beide bieten überlegene Leistung pro Watt und Open-Source-Flexibilität, was mit den Nachhaltigkeits- und Anpassungszielen von Unternehmen übereinstimmt.

Seite zuletzt aktualisiert am: