Marktgröße und Marktanteil für Rechenzentrum-Netzwerke in Hongkong

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

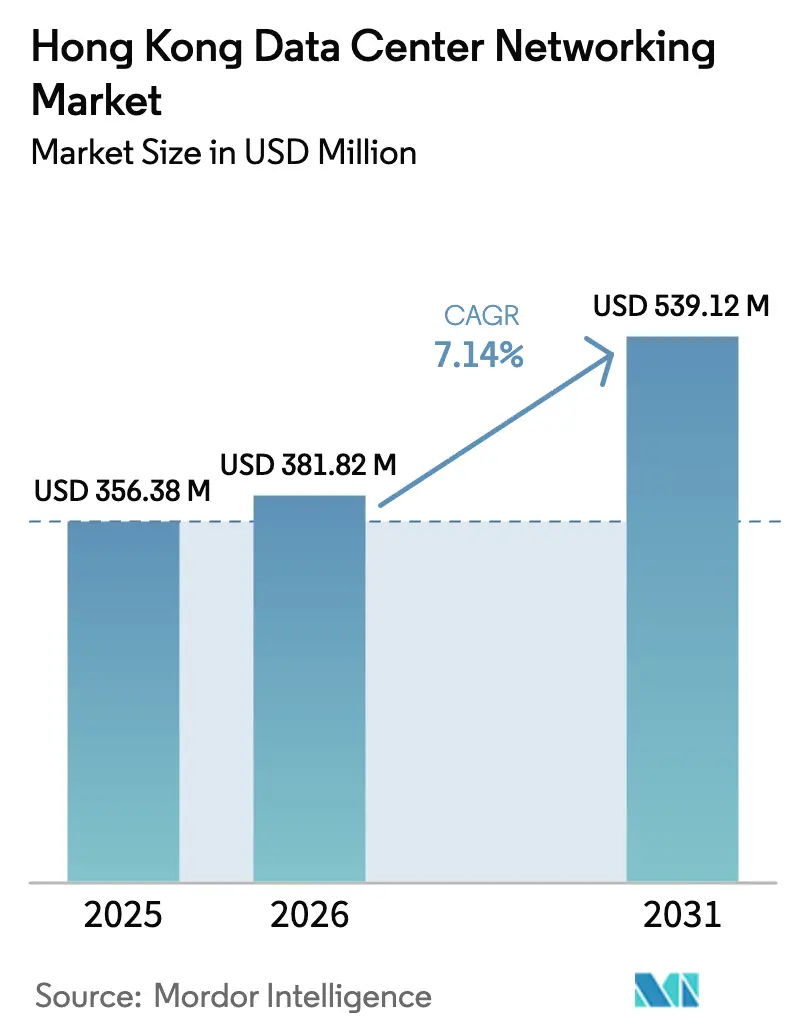

| Marktgröße im Basisjahr (2025) | 356.38 Millionen US-Dollar |

| Marktgröße (2026) | 381.82 Millionen US-Dollar |

| Marktgröße (2031) | 539.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

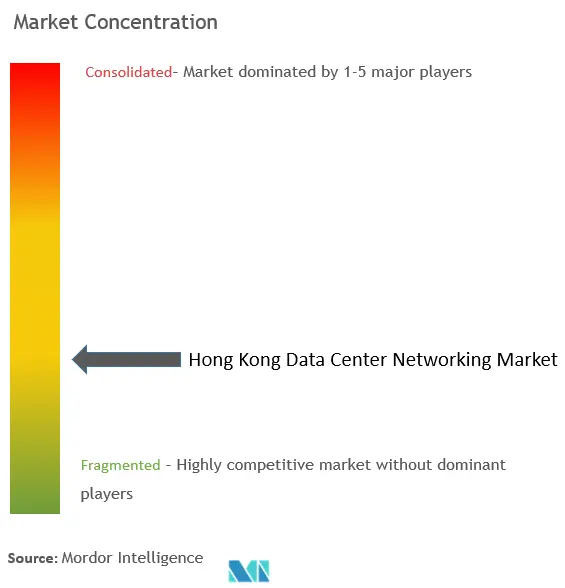

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrum-Netzwerke in Hongkong von Mordor Intelligence

Die Marktgröße für Rechenzentrum-Netzwerke in Hongkong wurde im Jahr 2025 auf 356,38 Millionen USD geschätzt und soll von 381,82 Millionen USD im Jahr 2026 auf 539,12 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,14 % während des Prognosezeitraums (2026-2031). Der Aufschwung wird durch Hyperscale-Investitionsausgaben, einen starken Anstieg der Cloud-Dienstnutzung und durch 5G ermöglichtes Edge-Traffic-Wachstum vorangetrieben, die gemeinsam die Rolle des Territoriums als digitales Gateway für die Verbindung des chinesischen Festlands mit dem Rest der Welt stärken. Dienstleister modernisieren Switching-Infrastrukturen, um KI-gestützte Arbeitslasten zu unterstützen, während Nachhaltigkeitsvorgaben die Ablösung älterer Hardware durch energieeffiziente, softwaredefinierte Alternativen beschleunigen. Knappheit an Flächen und Energie treibt die Betriebskosten in die Höhe und hat vertikale Bauweisen ausgelöst, die hochdichte Netzwerke und effiziente Kühlung priorisieren. Im Jahr 2024 existierte eine betriebliche Kapazität von mehr als 581 MW, und die Kapazität ist bis 2030 auf dem Weg zur Verdopplung, was die Nachfrage nach Hochbandbreiten-Optik steigert, die über 100 GbE skalieren kann.

Wichtigste Erkenntnisse des Berichts

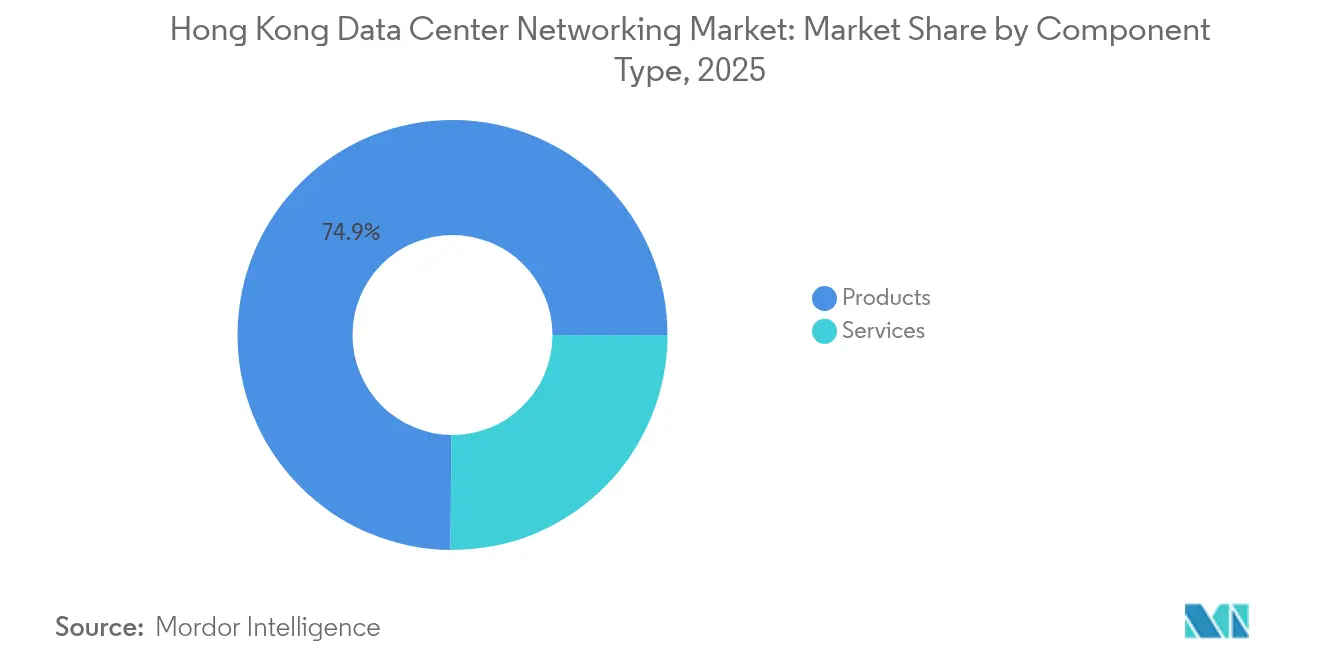

- Nach Komponente führten Produkte im Jahr 2025 mit einem Umsatzanteil von 74,85 %; Dienstleistungen verzeichneten bis 2031 die schnellste CAGR von 9,89 %.

- Nach Endnutzer hielt IT & Telekommunikation im Jahr 2025 einen Anteil von 36,65 % am Markt für Rechenzentrum-Netzwerke in Hongkong, während Fertigungs- und Industrieanwendungen mit einer CAGR von 11,05 % bis 2031 expandieren.

- Nach Rechenzentrumstyp entfiel auf Kollokation im Jahr 2025 ein Anteil von 51,62 % an der Marktgröße für Rechenzentrum-Netzwerke in Hongkong; Hyperscaler und Cloud-Dienstleister weisen im Prognosezeitraum mit 11,92 % die höchste CAGR auf.

- Nach Bandbreite dominierte das 50-100-GbE-Segment im Jahr 2025 mit einem Anteil von 34,88 % an der Marktgröße für Rechenzentrum-Netzwerke in Hongkong; das Segment über 100 GbE wächst bis 2031 mit einer CAGR von 11,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Rechenzentrum-Netzwerke in Hongkong

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Cloud-Dienstnutzung | +2.1% | Hongkong, Greater Bay Area | Mittelfristig (2-4 Jahre) |

| Investitionsboom bei Hyperscalern und Kollokation | +1.8% | Kernbereich Hongkong | Kurzfristig (≤2 Jahre) |

| 5G-gesteuertes Edge-Traffic-Wachstum | +1.5% | Gebietsweite Auswirkung | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeitsgetriebene Netzwerk-Nachrüstungen | +0.9% | Gebietsweite Auswirkung | Langfristig (≥4 Jahre) |

| Staatliche Steueranreize für Rechenzentrum-Upgrades | +0.6% | Inländisch | Kurzfristig (≤2 Jahre) |

| Nachfrage nach geringer Latenz in der Greater Bay Area | +1.3% | Hongkong-Shenzhen-Guangzhou | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Cloud-Dienstnutzung

Unternehmen stellen von lokalen Systemen auf hybride Architekturen um, die auf Hyperscale-Cloud-Knoten in Hongkong setzen. Equinix investierte 124 Millionen USD in seine HK6-Anlage, die für flüssigkeitsgekühlte KI-Racks ausgelegt ist, und unterstreicht damit die Anziehungskraft des Territoriums für kapitalintensive Cloud-Projekte[1]Equinix, "Equinix investiert 124 Millionen US-Dollar in neues Rechenzentrum in Hongkong", equinix.com. Die Mobilfunkpenetration hat 320 % überschritten und die durchschnittlichen Spitzenverbindungsgeschwindigkeiten betragen 1.261,9 Mbps, was ausreichende Zugangsbandbreite für latenzempfindliche SaaS-Arbeitslasten gewährleistet. Die Einführung von softwaredefiniertem Netzwerk (SDN) nimmt zu, da programmierbare Infrastrukturen eine Mehrmieterisolierung und eine schnelle Bandbreitenzuweisung ermöglichen. Die wachsende Abhängigkeit von öffentlichen Clouds ist daher ein dauerhafter Katalysator für hochkapazitive, richtliniengesteuerte Switching-Plattformen.

Investitionsboom bei Hyperscalern und Kollokation

BDx sicherte sich eine Finanzierung für einen zweckgebundenen Hyperscale-Standort in Kwai Chung, der Hochdichte-Automatisierung und Energieoptimierung vorzeigt. SUNeVision unterstützt bereits rund 15.000 Verbindungen in seinen carrier-neutralen Campussen und veranschaulicht das Ausmaß des Ost-West-Traffics, der innerhalb eines einzigen Ballungsraums abgewickelt wird.[2]Data Center Knowledge, "SUNeVision erreicht 15.000 Zusammenschaltungen", datacenterknowledge.com Eine solche Dichte zwingt Anbieter, High-Radix-Switches und optische Transportlösungen zu liefern, die in der Lage sind, mehrstufige Topologien in flachere Infrastrukturen zu überführen und die Latenz zu reduzieren.

5G-gesteuertes Edge-Traffic-Wachstum

Private 5G-Pilotprojekte von NTT und anderen Unternehmen bieten Ultraniedriglatenz-Konnektivität für Smart-City-Anwendungsfälle und fördern den Aufbau von Mikro-Rechenzentren in Krankenhäusern, Universitätscampussen und Verkehrsknotenpunkten. Das CUHK Medical Centre überträgt 4K-Medizinvideo über HKTs 5G-Backbone und erfordert dabei deterministische Leistung am Edge. Anbieter liefern kompakte, robuste Switches mit eingebetteten Rechenmodulen, die eine lokale Verarbeitung bei gleichzeitiger Anbindung an zentrale Clouds ermöglichen.

Nachhaltigkeitsgetriebene Netzwerk-Nachrüstungen

Der Leitfaden für grüne Rechenzentren (Green Data Centres Practice Guide) hat die Gerätebeschaffung an messbare Energieleistungskennzahlen geknüpft.[3]Regierung der Sonderverwaltungsregion Hongkong, "Green Data Centres Practice Guide", gov.hk Equinix hat sich mit CLP Power und der Polytechnischen Universität Hongkong (PolyU) zusammengetan, um bewährte Verfahren zu kodifizieren, darunter energiesparende Netzteile in Top-of-Rack-Switches und dynamische Lüfterdrehzahlregelung. ESRs grünes Darlehen in Höhe von 205 Millionen USD unterstreicht, wie der Kapitalzugang heute von Nachhaltigkeitskennzahlen abhängt. Betreiber erneuern daher ältere 10/25-GbE-Geräte früher und setzen auf ASICs, die auf Sub-7-nm-Prozessen hergestellt werden, um das Watt-pro-Gigabit-Verhältnis zu senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für 100-800-GbE-Optik | -1.2% | Gebietsweite Auswirkung | Kurzfristig (≤2 Jahre) |

| Knappheit an Flächen und Stromversorgung | -0.8% | Kernbezirke | Langfristig (≥4 Jahre) |

| Geopolitische Compliance-Unsicherheit | -0.6% | Grenzüberschreitender Betrieb | Mittelfristig (2-4 Jahre) |

| Lokaler SDN-Fachkräftemangel | -0.4% | Gebietsweite Auswirkung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für 100-800-GbE-Optik

Betreiber, die auf kohärente 400-GbE-Links umsteigen, sehen sich Listenpreisen ausgesetzt, die 10.000 USD pro Modul übersteigen können. Chip-Engpässe verschärften den Druck bis Anfang 2025. Viele Unternehmen staffeln Upgrades phasenweise und kombinieren 100-GbE-Leaf-Schichten mit 400-GbE-Spine-Schichten, um Kosten und Skalierungsanforderungen auszubalancieren, doch der Preisschock verzögert weiterhin vollständige Fabric-Erneuerungszyklen.

Knappheit an Flächen und Stromversorgung

Nur wenige Grundstücke der öffentlichen Hand sind noch für die Nutzung als Rechenzentrum vorgesehen, und neue Standorte konkurrieren mit Logistik- und Wohnbauprojekten. Leistungszuteilungsobergrenzen in Tseung Kwan O und Tsuen Wan halten die Energiebudgets eng, was zu Kapazitätsauktionen führt, die die Rack-Mietpreise erhöhen. Beengte Grundflächen fördern übereinander angeordnete Serverräume und damit dichte, vertikale Verkabelungssysteme, die das Netzwerkdesign erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz bei gleichzeitiger Beschleunigung der Dienstleistungen

Produkte erwirtschafteten im Jahr 2025 74,85 % des gesamten Umsatzes im Markt für Rechenzentrum-Netzwerke in Hongkong, dank einmaliger Kapitalausgaben für Switching-, Routing- und Optikkomponenten. Ethernet-Switches bilden den Großteil der Ausgaben, da Unternehmen ihre 10/25-GbE-Ports auf 50/100-GbE-Leaf-Spine-Infrastrukturen aufrüsten. Die robuste Nachfrage nach Routern ergibt sich aus dem grenzüberschreitenden Traffic Engineering und 5G-Backhaul. Speicherbereichsnetzwerk-Schnittstellen (SAN) folgen der gleichen Bandbreitenkurve wie KI-Trainingscluster. Im Sicherheitsbereich wachsen Anwendungsbereitstellungsregler (ADC) und Netzwerk-Firewall-Appliances nach den verschärften Anforderungen des Gesetzes über kritische Infrastrukturen (Critical Infrastructure Bill) schnell.

Dienstleistungen sind zwar kleiner, wachsen aber bis 2031 mit einer CAGR von 9,89 %. Verwaltete Netzwerkdienste (Managed Network Services) erfahren Zulauf bei Banken und OTT-Plattformen, die den Betrieb auslagern. Integrationsberatungen profitieren von komplexen SDN-Einführungen, und Schulungsanbieter profitieren von einem anhaltenden Fachkräftemangel. Supportverträge wechseln von Reparaturmodellen zu Abonnementmodellen, da Software einen größeren Funktionsanteil übernimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Führungsrolle des IT-Sektors bei gleichzeitigem Wachstum der Fertigung

Das vertikale IT- und Telekommunikationssegment hielt im Jahr 2025 einen Anteil von 36,65 % an der Marktgröße für Rechenzentrum-Netzwerke in Hongkong. Telekommunikationsunternehmen modernisieren ältere MPLS-Kerne mit SR-fähigen IP-Infrastrukturen, um Netzwerk-Slicing für die Cloud-Konnektivität von KMU bereitzustellen, während Cloud-Anbieter programmierbare Richtlinien überlagern, um Tausende von Mieter-VPCs zu orchestrieren.

Fertigungs- und Industriekunden, die heute noch kleiner sind, führen das Wachstum mit einer CAGR von 11,05 % an. Hongkongs Reindustrialisierungsstrategie plant fortschrittliche Forschungs- und Entwicklungslabore, die deterministische Niedriglatenzverbindungen für Robotik und Echtzeit-Analysen benötigen. Smart-Factory-Pilotprojekte in Tseung Kwan O stützen sich auf robuste Switches, die zeitkritische Netzwerke (TSN) unterstützen. Die Übernahme durch den Gesundheits- und Biowissenschaftssektor beschleunigt sich im Rahmen des neuen Programms für digitale Gesundheitsökosysteme des Science Park, das eine HIPAA-konforme Netzwerksegmentierung erfordert.

Nach Rechenzentrumstyp: Stabilität der Kollokation gegenüber Beschleunigung der Hyperscaler

Carrier-neutrale Kollokation hielt im Jahr 2025 einen Umsatzanteil von 51,62 %, da Finanzdienstleister, Gaming-Unternehmen und CDN-Mieter die Dichte der Querverbindungen schätzen. Neun innerasiatische Unterseekabel enden in diesen Einrichtungen und verstärken deren Hub-Status.

Hyperscaler und Cloud-Dienstleister, die derzeit noch kleiner sind, weisen mit 11,92 % die schnellste CAGR auf. Globale Akteure errichten dedizierte Campusse wie BDx' Standort in Kwai Chung, der für KI-Flüssigkühlung und 100-GbE+-Infrastrukturen optimiert ist. Edge- und Mikro-Standorte entstehen in der Nähe von Stadien, Krankenhäusern und Verkehrsknotenpunkten, um die Latenz für AR/VR- und Tele-Chirurgie-Anwendungen zu reduzieren, mit kompakten Routern und Frontend-Caches, die über kohärente 400-ZR-Optik verbunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Bandbreite: Hochgeschwindigkeitsmigration beschleunigt sich

Das 50-100-GbE-Segment kontrolliert 34,88 % des Umsatzes und ist 2025 der praktische Standard für die meisten Unternehmens-Erneuerungszyklen. Dennoch verzeichnet die Klasse über 100 GbE eine CAGR von 11,22 %, angetrieben von KI-Clustern, die 400-GbE-Leaf-Spine-Paare benötigen. Cienas kohärente 400-GbE-Optik hat die wirtschaftliche Tragfähigkeit für Metro-Reichweiten solcher Verbindungen bestätigt.

Der Anteil unter 10 GbE sinkt, da Supportverträge auslaufen. 25-40-GbE-Geräte bedienen budgetbeschränkte KMU, werden aber als Übergangslösung betrachtet. FlexE- und 800-GbE-Roadmaps von Microchip und Broadcom stehen auf den Beobachtungslisten, da Kunden Kabeltrassen zukunftssicher machen möchten, ohne physische Port-Zahlen zu erweitern.

Geografische Analyse

Hongkong liegt am Schnittpunkt von 11 innerasiatischen Unterseekabeln, von denen neun innerhalb der carrier-neutralen Campusse des Territoriums enden und es als Verkehrsdrehscheibe für Nord-Süd- und Ost-West-Routen verankern. Tseung Kwan O, Tsuen Wan und Kwai Chung beherbergen den Großteil der im Jahr 2024 erfassten 581 MW Betriebskapazität, und ein neues Angebot von rund 700 MW ist genehmigt oder im Bau, wodurch sich der Ballungsraum bis 2030 nahezu verdoppeln wird.

Staatliche Roadmaps wie der Smart City Blueprint 2.0 fördern digitale Dienste, die auf Niedriglatenz-Backbones angewiesen sind, darunter Pilotprojekte für autonome Busse und E-Government-Plattformen. Steuerliche Abzüge für energiesparende Nachrüstungen fördern die Nachfrage nach hocheffizienten Switches.

Grenzüberschreitende Datenzusammenarbeits-Initiativen ermöglichen es in Hongkong ansässigen Betreibern, Unternehmensverkehr aus dem chinesischen Festland unter geklärten Compliance-Bedingungen zu hosten, obwohl geopolitische Spannungen Multi-Vendor-Strategien erzwingen, um das Beschaffungsrisiko zu mindern. Die Leerstandsrate sank Ende 2024 auf 21 %, was die Rack-Preise erhöht und die Einführung ultradichter optischer Transceiver beschleunigt, um die Kapazität aus bestehenden Gebäudehüllen herauszuholen. Durchschnittliche Spitzen-Internetgeschwindigkeiten von 1.261,9 Mbps und eine Mobilfunkpenetration von über 320 % gewährleisten die Bereitschaft der letzten Meile für Cloud- und OTT-Arbeitslasten.

Wettbewerbsumfeld

Der Wettbewerb ist moderat, wobei die fünf größten Switch- und Router-Anbieter zusammen schätzungsweise eine Mehrheit halten, aber dennoch Raum für SDN-fokussierte Disruptoren lassen. Etablierte Anbieter wie Cisco, Juniper und Huawei setzen auf disaggregierte Betriebssysteme, die Hardware von Steuerungsebenen entkoppeln. Arista erzielte im Jahr 2024 einen Umsatz von 7 Milliarden USD und stellte seine Etherlink-KI-Plattform vor, die für GPU-Cluster optimiert ist und Leaf-Spine-Designs mit workload-bewusster Telemetrie bündelt.

Partner-Ökosysteme wachsen: Equinix integriert Nvidias Spectrum-X in HK6, um Bare-Metal-KI-Infrastrukturen anzubieten. Schneider Electric und Vertiv entwickeln gemeinsam vorgefertigte Strom-Netzwerk-Module, um Hyperscale-Bauzeiten zu verkürzen. Politische Aufmerksamkeit hinsichtlich der Herkunft von Geräten veranlasst viele Betreiber, auf Multi-Vendor-Infrastrukturen zu bestehen, die westliche ASICs mit Open-Source-Netzwerkbetriebssystemen (NOS) kombinieren, was Unternehmen wie Arrcus und DriveNets zugute kommt, die auf cloud-native Routing-Stacks spezialisiert sind.

Energieeffizienz ist ein klares Differenzierungsmerkmal. H3C vermarktet siliziumphototonische Transceiver mit einem Verbrauch von unter 4 W pro 400-GbE-Port. Juniters Apstra-Software auf Basis von absichtsbasierter Netzwerkverwaltung automatisiert die Leistungsdrosselung bei geringer Auslastung und senkt den Stromverbrauch auf Switch-Ebene um bis zu 20 %. Da KI-Trainingscluster wachsen, erzielen Anbieter, die deterministisches Mikro-Burst-Handling bei einer Latenz von unter fünf Mikrosekunden garantieren können, einen Preisaufschlag. Der Konzentrationsgrad des Marktes für Rechenzentrum-Netzwerke in Hongkong wird mit 6 bewertet, was die Marktanteilsdominanz einiger weniger globaler Originalgeräte-Hersteller (OEM) widerspiegelt, bei gleichzeitig bemerkenswertem Wachstum von Nischen-SDN-Anbietern.

Marktführer in der Branche für Rechenzentrum-Netzwerke in Hongkong

Cisco Systems Inc.

Arista Networks Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Thales Group veröffentlichte Leitlinien zur Vorbereitung auf das Gesetz über kritische Infrastrukturen (Critical Infrastructure Bill) in Hongkong und skizzierte dabei Cybersicherheitsanforderungen für Rechenzentren und Netzwerksysteme.

- Mai 2025: BDx Data Centers sicherte sich eine Projektfinanzierung von Clifford Capital, UOB und SMBC für seine erste dedizierte Hyperscale-Anlage in Kwai Chung.

- Februar 2025: Cushman & Wakefield berichtete, dass die Betriebskapazität 581 MW erreicht hat und sich innerhalb von fünf Jahren voraussichtlich verdoppeln wird.

- Oktober 2024: Equinix startete sein Digital-Super-Connector-Programm in Hongkong nach einer Investition von 1 Milliarde HKD in HK6.

- Oktober 2024: Die Hongkonger Körperschaft für Wissenschafts- und Technologieparks (Hong Kong Science and Technology Parks Corporation) hat mit 12 Organisationen zusammengearbeitet, um ein internationales digitales Gesundheitsökosystem zu entwickeln.

- August 2024: Equinix gab eine Investition von 124 Millionen USD für sein HK6-Rechenzentrum bekannt, das für flüssigkeitsgekühlte KI-Racks ausgelegt ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Netzwerkmarkt für Rechenzentren in Hongkong als den jährlichen Wert, der durch Switches, Router, optische Verbindungen, Sicherheitsanwendungen, softwaredefinierte Netzwerkstacks und damit verbundene professionelle Dienstleistungen generiert wird, die Server und Speicher in Colocation-, Hyperscale- und Edge-Einrichtungen miteinander verbinden. Die Zahl umfasst neue Hardware-Lieferungen und wiederkehrende Support-Gebühren, die dafür sorgen, dass Racks mit einer Verfügbarkeit von fünf Prozent online bleiben.

Ausschluss des Geltungsbereichs: Telekom-Backhaul-Ausrüstung für den öffentlichen 5G- oder festen Breitbandzugang fällt nicht unter diese Größenordnung.

Überblick über die Segmentierung

- Nach Komponente

- Produkte

- Ethernet-Switches

- Router

- Speicherbereichsnetzwerke (SAN)

- Anwendungsbereitstellungsregler (ADC)

- Netzwerk-Sicherheits-Appliances

- Softwaredefinierte Netzwerk-Controller (SDN)

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzer

- IT und Telekommunikation

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrumstyp

- Kollokation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner als oder gleich 10 GbE

- 25-40 GbE

- 50-100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Rechenzentrumsbetreiber, regionale Netzwerkarchitekten und Optik-Distributoren in Tseung Kwan O, Kwai Chung und Central. Die Gespräche bestätigten die ASP-Verschiebungen in Richtung 100-GbE-Optik, bestätigten die Vorlaufzeiten für 400-GbE-Leaf-Spine-Implementierungen und zeigten auf, wie die Latenzanforderungen der FinTech-Branche den Zeitplan für den Switch-Kauf verändern.

Desk Research

Wir begannen mit offenen Daten des Hong Kong Census & Statistics Department, des Office of the Communications Authority und der Innovation and Technology Commission, um die Glasfaserdichte, die Anzahl der Racks und die Cloud-Einführungsraten zu kartieren. Portale von Fachverbänden wie die Submarine Cable Map, der Hong Kong Internet Exchange und die Asia Cloud Computing Association lieferten Verkehrsbenchmarks und Latenzkorridore, die den Port-Speed-Mix beeinflussen. Unternehmenspapiere, Investorendecks und die lokale Presse halfen bei der Ermittlung der Investitionskosten pro Megawatt und der jährlichen Aktualisierungszyklen der Ports. Kostenpflichtige Datenbanken, darunter D&B Hoovers für die Finanzdaten der Betreiber und Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen, sorgten für zusätzliche Tiefe. Diese Liste ist nicht vollständig, sondern nur beispielhaft; viele zusätzliche Quellen dienten der Gegenprüfung und Klärung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell rekonstruiert die Nachfrage aus der Gesamtzahl der installierten Racks, den durchschnittlichen Switch-Ports pro Rack und den vorherrschenden ASPs, die dann durch selektive Bottom-Up-Prüfungen der von Vertriebspartnern erfassten Liefermengen validiert werden. Zu den wichtigsten Eingaben gehören das Wachstum von Unterseekabelanschlüssen, Leerstandsraten, Ankündigungen von Hyperscale-Investitionen, Migrationskurven für Port-Geschwindigkeiten und die Erweiterung der Stromkapazität. Eine multivariate Regression verknüpft diese Faktoren mit historischen Ausgaben und prognostiziert den Wert für den Prognosezeitraum. Lücken in den Angaben der Betreiber werden mit Stichprobenpaaren aus ASP und Volumen überbrückt und vor dem endgültigen Abgleich an die Lebensdauer der Geräte angepasst.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien untersucht, von Fachkollegen geprüft und von einem leitenden Analysten abgezeichnet. Wir aktualisieren das Modell jedes Jahr, wobei zwischenzeitliche Aktualisierungen durch wichtige Ereignisse wie eine neue Kabelanlandung oder eine Änderung der Bodenpolitik ausgelöst werden. Die Kunden erhalten Zahlen, die die neuesten Marktsignale widerspiegeln.

Glaubwürdigkeit von Mordors Hongkong Data Center Networking Baseline

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Ausstattungen, Bandbreitengrenzen und Währungsgrundlagen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören Unterschiede bei der Zählung professioneller Dienstleistungen, unterschiedliche ASP-Progressionsmethoden und unterschiedliche Aktualisierungsrhythmen.

Mordor berichtet von einem ausgewogenen Basisfall, der die Rack-Dichte vor Ort mit realistischen Zeitplänen für die Aufrüstung der Ports in Einklang bringt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 356 MIO. USD | Mordor Intelligence | - |

| 255 MIO. USD | Regionale Beratung A | Ausgeschlossen sind Sicherheitsanwendungen und -dienste, die konservative ASPs verwenden |

| USD 10,32 Mrd. | Fachzeitschrift B | Bündelt umfassendere Cloud-Netzwerke und mischt die Ausgaben für Unternehmens-LANs |

Zusammengenommen zeigt der Vergleich, dass die disziplinierte Auswahl des Umfangs und die jährliche Aktualisierungsfrequenz von Mordor eine verlässliche Grundlage schaffen, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der prognostizierte Markt für Rechenzentrum-Netzwerke in Hongkong bis 2031?

Der Markt für Rechenzentrum-Netzwerke in Hongkong wird bis 2031 voraussichtlich 539,12 Millionen USD erreichen und sich von 2026 an mit einer CAGR von 7,14 % ausweiten.

Welches Endnutzersegment wächst am schnellsten und warum?

Fertigungs- und Industrieanwendungen wachsen mit einer CAGR von 11,05 %, da Smart-Factory- und Industrial-IoT-Initiativen eine Konnektivität mit geringer Latenz und hoher Zuverlässigkeit erfordern.

Wie beeinflussen Flächen- und Energieengpässe das Netzwerkdesign?

Die Knappheit an Flächen und enge Leistungszuteilungsobergrenzen drängen Betreiber zu vertikalen Hochdichte-Bauweisen, die auf energieeffiziente Switches und kompakte optische Transportlösungen setzen, um die Kapazität zu maximieren.

Warum beschleunigt sich die Einführung von Technologie über 100 GbE in Hongkong?

KI- und Echtzeit-Analyse-Arbeitslasten erfordern Leaf-Spine-Infrastrukturen, die 400 GbE oder höheren Durchsatz bieten können, was das Segment über 100 GbE bis 2031 auf eine CAGR von 11,22 % treibt.

Welche staatlichen Maßnahmen beeinflussen Beschaffungsentscheidungen?

Der Leitfaden für grüne Rechenzentren (Green Data Centres Practice Guide) verknüpft die Geräteauswahl mit Energieeffizienz-Benchmarks, während das bevorstehende Gesetz über kritische Infrastrukturen (Critical Infrastructure Bill) sicherheitsorientierte Netzwerklösungen vorschreibt.

Wie beeinflusst der 5G-Ausbau die Nachfrage nach Edge-Netzwerken?

Private 5G-Projekte für Smart-City- und Gesundheitsanwendungen erzeugen verteilten Traffic, der auf Edge-optimierte Switches und Router angewiesen ist, die Daten lokal verarbeiten können und gleichzeitig die Cloud-Konnektivität aufrechterhalten.

Seite zuletzt aktualisiert am: