Holzpellet-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 18.53 Milliarden US-Dollar |

| Marktgröße (2031) | 26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holzpellet-Marktanalyse von Mordor Intelligence

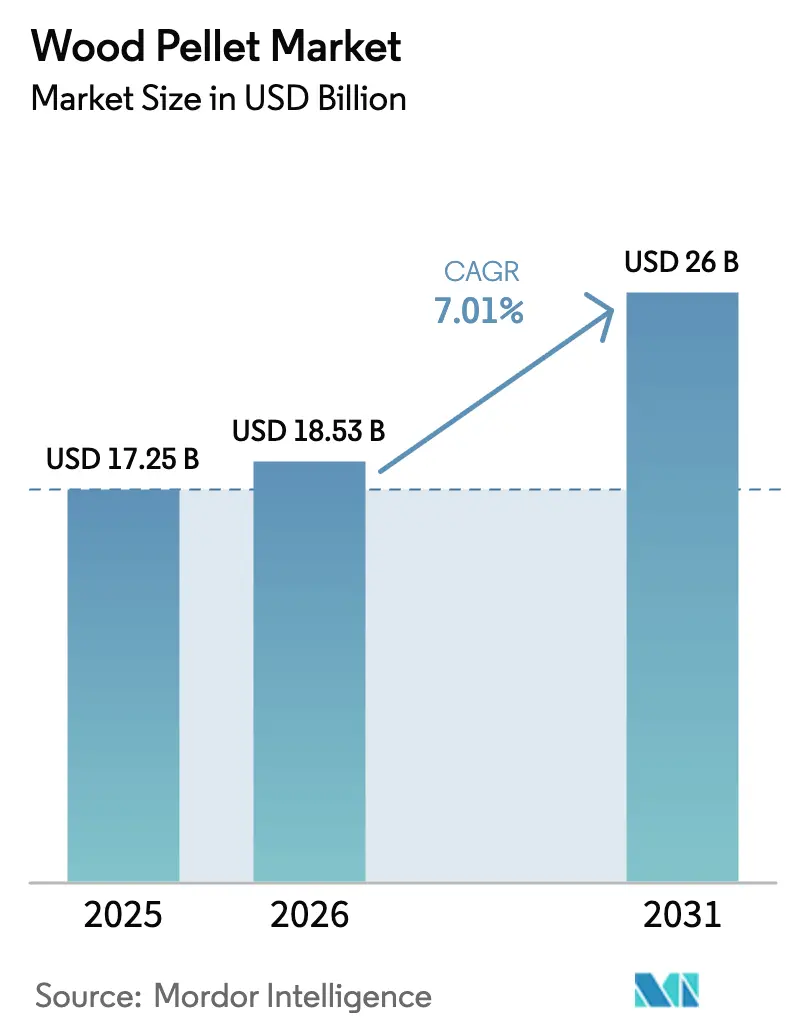

Der Holzpellet-Markt wurde im Jahr 2025 auf 17,25 Milliarden USD geschätzt und soll von 18,53 Milliarden USD im Jahr 2026 auf 26 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,01 % während des Prognosezeitraums (2026–2031).

Die robuste Nachfrage geht von Versorgungsunternehmen aus, die eine planbare, kohlenstoffarme Stromerzeugung anstreben, von Fernwärmebetreibern, die veraltete Ölkessel modernisieren, sowie von Unternehmen, die Biomasse-Abnahmeverträge abschließen, um sich gegen Schwankungen der Preise fossiler Brennstoffe abzusichern. Europa bleibt das Fundament der globalen Handelsströme, doch steigende Importe durch Japan und Südkorea sowie frühe Mitverbrennungspilotprojekte in China und Indien verlagern das inkrementelle Wachstum in Richtung Asien-Pazifik. Die Diversifizierung des Angebots beschleunigt sich, da Produzenten landwirtschaftliche Rückstände, Energiepflanzen und torrefizierte Produkte kommerzialisieren, um den Druck auf Waldholzfaserkörbe zu verringern und die neuen EU-REDIII-Rückverfolgbarkeitsvorschriften zu erfüllen. Insolvenzbedingte Umstrukturierungen von Vermögenswerten in den Vereinigten Staaten, kombiniert mit vertikal integrierten Expansionen in Kanada und dem Baltikum, zeichnen die Wettbewerbsgrenzen im Holzpellet-Markt neu.

Wichtigste Erkenntnisse des Berichts

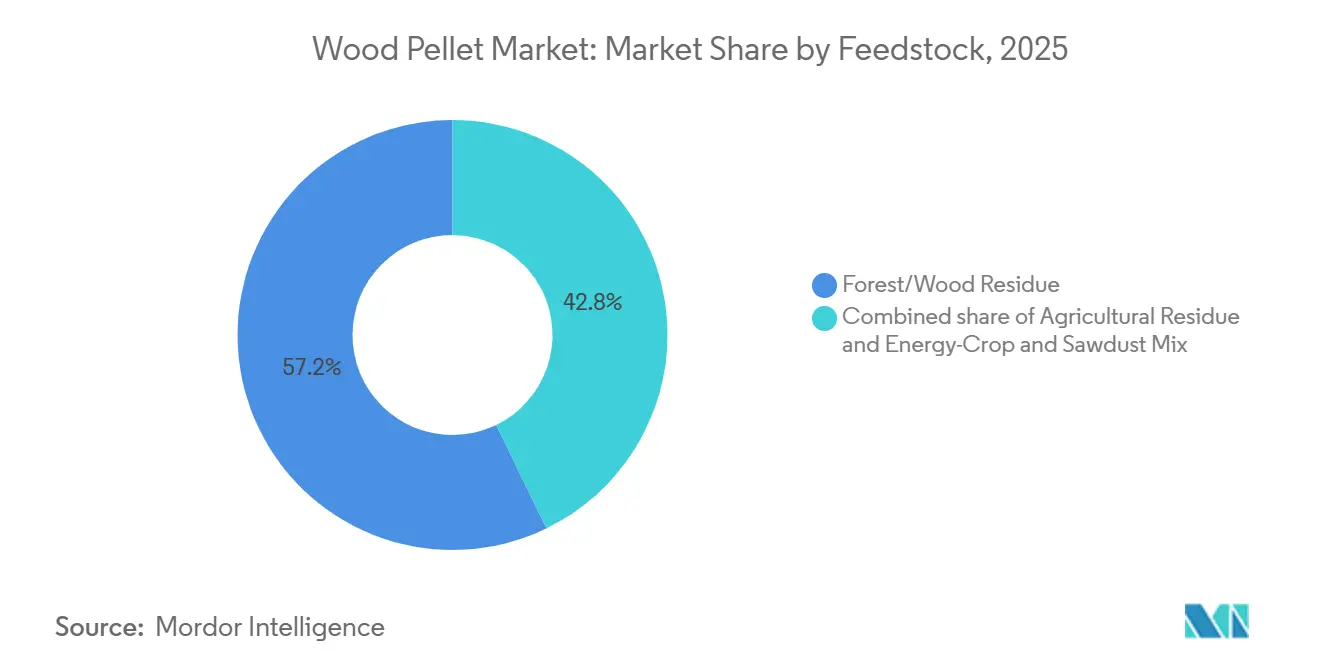

- Nach Rohstoff entfielen 57,2 % des Holzpellet-Marktanteils im Jahr 2025 auf Forst- und Holzreste, während landwirtschaftliche Rückstände bis 2031 voraussichtlich mit einer CAGR von 7,2 % wachsen werden.

- Nach Qualitätsstufe führten Industriequalität-Weißpellets im Jahr 2025 mit einem Volumenanteil von 56,7 %; torrefizierte Schwarzpellets werden bis 2031 voraussichtlich mit einer CAGR von 9,0 % wachsen.

- Nach Anwendung entfielen 59,2 % der Holzpellet-Marktgröße im Jahr 2025 auf die Wärmeerzeugung, während die Stromerzeugung im Prognosezeitraum mit einer CAGR von 7,1 % voranschreitet.

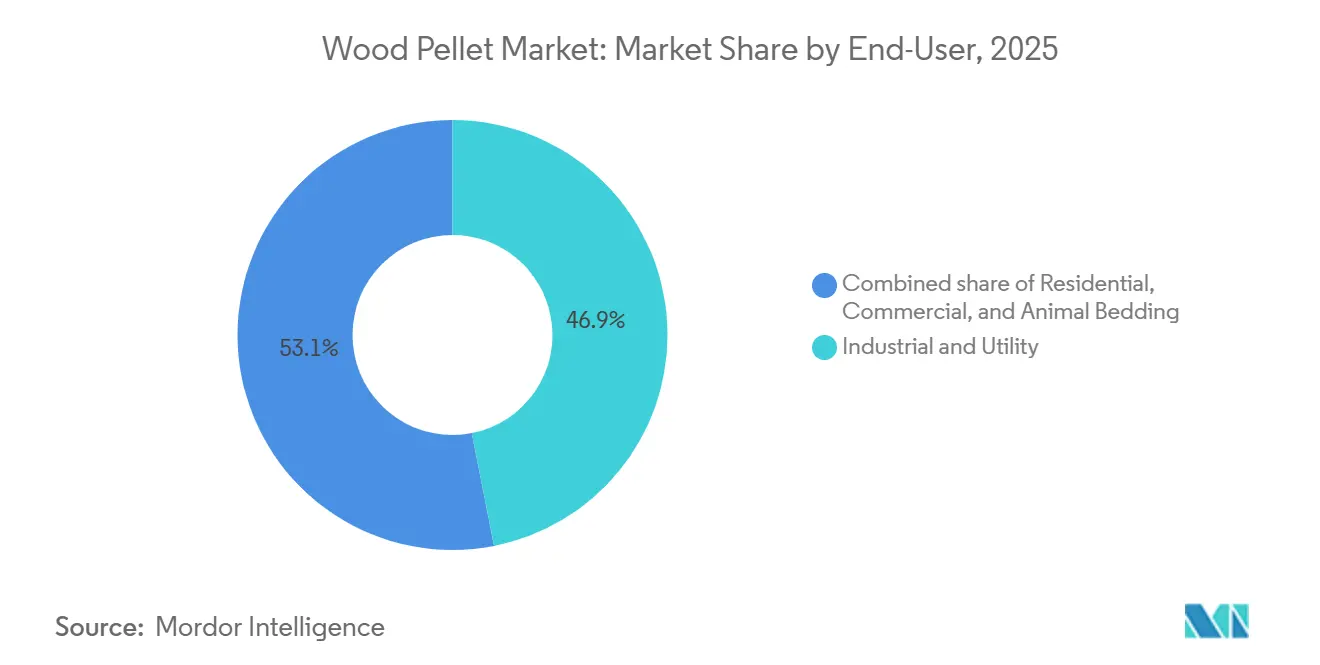

- Nach Endverbraucher hielten Industrie- und Versorgungsunternehmen im Jahr 2025 einen Anteil von 46,9 % an der Holzpellet-Branchengröße, wobei das gewerbliche Segment mit einer CAGR von 7,9 % bis 2031 die schnellste Wachstumsdynamik aufweist.

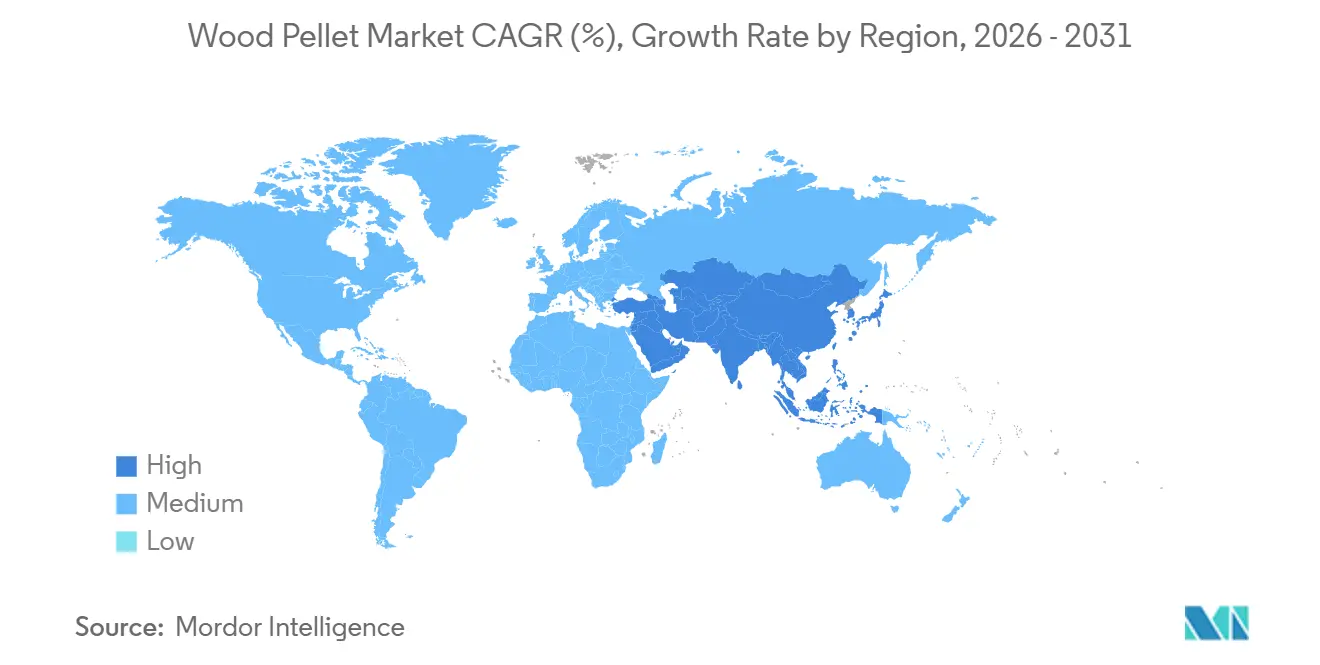

- Nach Geografie dominierte Europa im Jahr 2025 mit 72,4 % der Nachfrage, doch der asiatisch-pazifische Raum ist mit einer CAGR von 14,3 % bis 2031 auf dem Vormarsch, da regionale Mitverbrennungsvorschriften zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Holzpellet-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Biomasse-Mitverbrennungsvorschriften in Japan und Südkorea beschleunigen industrielle Pelletimporte | +0.9% | Asien-Pazifik (Japan, Südkorea), Ausstrahlungseffekte auf nordamerikanische Exporthubs | Mittelfristig (2–4 Jahre) |

| EU-REDIII-Nachhaltigkeitskriterien fördern die Nachfrage nach zertifizierten Premiumpellets | +1.2% | Europa (EU27, Vereinigtes Königreich), Nordamerika (Exportangebotsgrundlage) | Langfristig (≥ 4 Jahre) |

| Unternehmensverträge zur Netto-Null-Emission steigern die US-amerikanische Produktion von Pellets in Exportqualität | +1.0% | Nordamerika (USA, Kanada), Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Fernwärme in den nordischen Ländern treibt die Einführung von Pelletkesseln voran | +0.7% | Europa (nordische Länder: Schweden, Dänemark, Finnland, Norwegen) | Langfristig (≥ 4 Jahre) |

| Volatile europäische Gaspreise treiben Umrüstungen von Wohnraumöfen voran | +0.5% | Europa (Deutschland, Frankreich, Italien, Mitteleuropa) | Kurzfristig (≤ 2 Jahre) |

| Entstehung torrefizierter schwarzer Pellets für die Nachrüstung von Kohlekraftwerken | +0.8% | Global (kohleabhängige Versorgungsunternehmen in Europa und Asien-Pazifik) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Biomasse-Mitverbrennungsvorschriften in Japan und Südkorea beschleunigen industrielle Importe

Japanische Versorgungsunternehmen importieren jährlich fast 3 Millionen Tonnen Industriepellets im Rahmen des nationalen Einspeisetarifs, und südkoreanische Erzeuger sind verpflichtet, zertifizierte Biomasse über den Standard für erneuerbare Energien zu beziehen, trotz eines Subventionskürzung im Jahr 2024. Langfristige Abnahmeverträge mit US-amerikanischen und kanadischen Lieferanten sichern Volumina bis 2029 und bieten Einnahmesicherheit, die neue Mühleninvestitionen entlang der Golf- und Atlantikküste unterstützt. Regionale Käufer fordern flexible Klauseln zur Absicherung von Fracht- und Währungsrisiken, da Yen und Won gegenüber dem US-Dollar volatil bleiben. Die Importmengen hängen auch vom relativen Preis von Palmkernschalen und Ammoniak ab, zwei konkurrierenden Alternativen, die von asiatischen Versorgungsunternehmen im Rahmen ihrer Dekarbonisierungspläne für 2030 geprüft werden. Wenn die Mitverbrennungsvorschriften die geplanten Politiküberprüfungen im Jahr 2027 überstehen, könnte der Holzpellet-Markt eine dauerhafte asiatische Nachfragebasis sichern, die zyklische Schwächen in Europa abpuffert.[1]Drax Group, "Biomasse-Beschaffungsrichtlinie v1.1," drax.com

EU-REDIII-Nachhaltigkeitskriterien fördern die Nachfrage nach zertifizierten Premiumpellets

Die Erneuerbare-Energien-Richtlinie III verankert strenge Rückverfolgbarkeitspflichten, die Risiken im Zusammenhang mit Biodiversität und Landnutzungsänderungen mindern und das Angebot effektiv in zertifizierte und nicht zertifizierte Ströme aufteilen. Vertikal integrierte Produzenten, die über Zertifizierungen des Sustainable Biomass Program und des Forest Stewardship Council verfügen, erzielen nun Preisaufschläge von 5 %–10 %, eine Margenverbesserung, die höhere Logistik- und Compliance-Kosten ausgleicht. Europäische Versorgungsunternehmen fügen Weitergabeklauseln ein, die Strafen zurückfordern, wenn Lieferanten die Compliance verlieren, was ein zweigliedriges Beschaffungsökosystem stärkt. Nordamerikanische Mühlen haben reagiert, indem sie Überwachungstechnologien aufrüsten und Einzugsgebietsaudits ausweiten, um neue transatlantische Ausschreibungsanforderungen zu erfüllen. Die höheren Anforderungen an die Dokumentation sind kapitalintensiv, schließen aber auch kleinere, nicht zertifizierte Betreiber aus langfristigen Verträgen aus und konsolidieren das Volumen bei den fünf größten Akteuren.

Unternehmensverträge zur Netto-Null-Emission steigern die US-amerikanische Produktion von Pellets in Exportqualität

Schwer dekarbonisierbare Sektoren wie Luftfahrt, Zement und Stahl schließen mehrjährige Abnahmeverträge ab, um Rohstoffe mit negativen Emissionen zu sichern, die handelbare CO₂-Zertifikate generieren können, und stärken damit die Nachfrage im Holzpellet-Markt. Drax' Grundsatzvereinbarung über 1 Million Tonnen pro Jahr mit Pathway Energy für nachhaltigen Flugkraftstoff veranschaulicht diesen Wandel, wobei die Lieferungen ab 2029 aus erweiterter Kapazität im Südosten der USA beginnen sollen. Vertragsstrukturen umfassen nun Inflationsanpassungsklauseln und Preisanpassungsmechanismen, um die Festpreisfallen zu vermeiden, die Enviva während des Spotpreisanstiegs im Jahr 2022 zu Fall brachten. Unternehmenskäufer bevorzugen zudem kürzere Laufzeiten von 5–7 Jahren, damit sie ihre Beschaffungsstrategien anpassen können, wenn neue Dekarbonisierungstechnologien reifen. Diese Veränderungen diversifizieren die Endmarktexposition für Pelletproduzenten und schützen die Cashflows vor regionalen politischen Risiken.[2]

Ausbau der Fernwärme in den nordischen Ländern treibt die Einführung von Pelletkesseln voran

Über 500 Fernwärmenetze in Schweden, Dänemark und Finnland versorgten im Jahr 2025 rund 60 % der Wohngebäude mit Wärme und stützten damit die Nachfrage in der Holzpellet-Branche. Kommunen stellen Ölheizkessel außer Betrieb und installieren pelletbefeuerte Kraft-Wärme-Kopplungsanlagen, um die für 2045–2050 festgelegten Klimaneutralitätsziele zu erfüllen. Da Dänemark etwa 75 % seines Pelletbedarfs importiert, erfreuen sich zertifizierte Premiumpellets aus dem Baltikum und Kanada einer zuverlässigen Grundlastnachfrage. Gerätehersteller führen modulare Kessel ein, die zwischen Pellets, Hackschnitzeln und landwirtschaftlichen Rückständen wechseln können, was die Systemresilienz gegenüber Rohstoffknappheit erhöht. Nationale CO₂-Steuern sowie Verbote neuer fossiler Heizungsanlagen in städtischen Gebäuden halten Pelletpreise wettbewerbsfähig, selbst wenn die Erdgaspreise auf das Vorkrisenniveau zurückfallen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionskürzungen im Vereinigten Königreich und den Niederlanden aufgrund von Bedenken hinsichtlich der Lebenszyklusemissionen | -0.8% | Europa (Vereinigtes Königreich, Niederlande, Ausstrahlungseffekte auf EU27) | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei nachhaltigen Rohstoffen im US-amerikanischen Südosten | -0.6% | Nordamerika (US-amerikanischer Südosten), globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Palmkernschalen-Biomasse im ASEAN-Strommix | -0.4% | Asien-Pazifik (Indonesien, Malaysia, Thailand) | Mittelfristig (2–4 Jahre) |

| Hohe Zinsbelastung bei Investitionsausgaben für neue Pelletmühlen | -0.5% | Global (Nordamerika, Europa, Schwellenmärkte) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionskürzungen im Vereinigten Königreich und den Niederlanden aufgrund von Bedenken hinsichtlich der Lebenszyklusemissionen

Das Vereinigte Königreich strich im April 2024 direkte Biomassesubventionen, wodurch rund 500 Millionen GBP an jährlicher Unterstützung wegfielen und die Pelletimporte in der zweiten Jahreshälfte 2024 um 15 % zurückgingen. Drax verhandelt einen Überbrückungs-Differenzvertrag, um seine Anlage mit 3 Millionen Tonnen pro Jahr bis zur Inbetriebnahme der Kohlenstoffabscheideinfrastruktur nach 2027 am Laufen zu halten, doch die politische Unsicherheit hat die Investorenstimmung gedrückt und die Refinanzierungsoptionen eingeengt. Die niederländischen Regulierungsbehörden führen eine parallele Überprüfung durch, die sich auf die kurzfristige Kohlenstoffintensität konzentriert, und frühe Entwürfe deuten darauf hin, dass strengere Grenzwerte für waldbasierte Pellets ab 2027 in Kraft treten könnten. Baltische Produzenten, die einst auf Benelux-Versorgungsunternehmen angewiesen waren, sehen sich nun einem Volumenrisiko gegenüber und werben stattdessen um koreanische und japanische Käufer. Die Subventionsänderungen fragmentieren die regionale Nachfrage und erschweren die langfristige Kapazitätsplanung für den Holzpellet-Markt.

Wettbewerb durch Palmkernschalen-Biomasse im ASEAN-Strommix

Palmkernschalen (PKS), ein Nebenprodukt der Palmölmühlen, kosten im Holzpellet-Markt in Indonesien und Malaysia auf Basis der gelieferten Energie 20 %–30 % weniger als importierte Weißpellets. Kohlekraftwerke, die mit einfachen Brechanlagen ausgestattet sind, können bis zu 10 % PKS mitverbrennen, ohne größere Investitionsausgaben zu tätigen, und erfüllen so Quoten für erneuerbare Energien zu minimalen Betriebskosten. Die Nachhaltigkeitseigenschaften von PKS sind umstritten, doch lokale Entscheidungsträger klassifizieren sie weiterhin als landwirtschaftlichen Abfall, sodass Kraftwerke erneuerbare Gutschriften beanspruchen können. Holzpelletexporteure müssen daher auf Premiumsegmente wie Wohnraumheizung und Industriekessel abzielen, die den höheren Aschegehalt von PKS nicht tolerieren können. Die begrenzte europäische Akzeptanz von PKS für die REDIII-Konformität schränkt zudem den transkontinentalen Handel ein und begrenzt die globale Volumenverdrängung.[3]

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Landwirtschaftliche Rückstände erweitern die Angebotsoptionen

Forst- und Holzreste erzeugten im Jahr 2025 57,2 % des Volumens, gestützt durch umfangreiche Fasereinzugsgebiete im Südosten der USA und in British Columbia, die minderwertiges Rundholz und Sägewerkshackschnitzel auf der Grundlage mehrjähriger Verträge liefern. Landwirtschaftliche Rückstände, insbesondere Weizenstroh, Reisschalen und Maisstängel, werden bis 2031 voraussichtlich eine CAGR von 7,2 % erzielen, da Pelletierungsanlagen im Mittleren Westen der USA, in Osteuropa und Indien Verdichtungslinien kommerzialisieren, die einen höheren Siliziumgehalt verarbeiten können. Die Holzpellet-Marktgröße für landwirtschaftliche Rückstände wird bis 2031 voraussichtlich 12 Millionen Tonnen erreichen, was die regionale Versorgungsresilienz verbessert.

In der Praxis neigen strohbasierte Pellets bei hohen Ofentemperaturen zur Verschlackung, was Gerätehersteller dazu veranlasst, feuerfeste Auskleidungen und automatisierte Rußbläsersysteme zu installieren, die zwar die Investitionsausgaben erhöhen, aber die Kesselverfügbarkeit in der Holzpellet-Branche sichern. Produzenten gleichen die geringere Schüttdichte aus, indem sie Mühlen in der Nähe von Landwirtschaftsclustern ansiedeln und so die Eingangslogistik reduzieren. Forstliche Rückstände behalten einen intrinsischen Vorteil hinsichtlich Energiedichte und Aschechemie, doch ihr Wachstumspotenzial wird durch Biodiversitätsschutzmaßnahmen und den konkurrierenden Bedarf von Zellstofffabriken begrenzt. Ein steigender Anteil an Erntereststoffpellets diversifiziert daher das Risiko und entspricht den Narrativen der Kreislaufwirtschaft, die bei Unternehmenskäufern Anklang finden, die nachweisbare Ansprüche zur Verwertung von Abfallstoffen suchen.

Nach Qualitätsstufe: Torrefizierte Pellets zielen auf die Nische der Kohlekraftwerksnachrüstung ab

Weiße Pellets in Industriequalität hielten im Jahr 2025 einen Anteil von 56,7 % der Lieferungen im Rahmen langfristiger Lieferverträge mit europäischen und japanischen Erzeugern. Zertifizierte Premiumpellets für Wohngebäude nach ENplus A1 eroberten eine Nische von 18 %, mit einem Preisaufschlag von 10 %–15 %, der die Margen in Rohstoffzyklen schützt. Das stärkste Wachstum liegt bei torrefzierten schwarzen Pellets, die bis 2031 einen CAGR von 9,0 % erzielen sollen – eine Prognose, die durch asiatische Kohlekraftwerksnachrüstungen untermauert wird, die die Biomasse-Substitutionsquoten ohne neue Zerkleinerungsanlagen erhöhen wollen. Der Durchsatz torrefizierter Pellets soll bis 2031 6 Millionen Tonnen übersteigen, was etwa 3 % der globalen Holzpellet-Marktgröße entspricht.

Die Marktakzeptanz hängt davon ab, Pilotanlagen in kommerzielle Module mit 250.000 Tonnen zu skalieren, die Fixkosten verteilen und den für die Torrefizierung typischen Rohstoffmasseverlust von 20 %–30 % mindern. Weiße Pellets in Premiumqualität verankern weiterhin die Wohnraumnachfrage, da strenge Aschegrenzwerte Kaminverschmutzungen vermeiden und städtische Emissionsgrenzwerte einhalten. Pellets in Standardqualität bedienen kleine Industriekessel und Fernwärmenetze, die Kosten und Leistung ausbalancieren. Die Dominanz der Industriequalität hält an, doch politisch bedingte Kohleausstiegspläne in Europa könnten das Wachstum abflachen, wenn torrefizierte Lösungen keine breitere Basis gewinnen.

Nach Anwendung: Stromerzeugung nähert sich der Parität mit der Wärmeversorgung

Die Heizung blieb mit 59,2 % der Lieferungen im Jahr 2025 der wichtigste Anwendungsfall, angetrieben durch nordische Fernwärmenetze und 6 Millionen Wohnraumöfen in Deutschland, Frankreich und Italien. Der Stromsektor soll einen CAGR von 7,1 % erzielen und seinen Anteil bis 2031 auf nahezu 40 % steigern, da Versorgungsunternehmen langfristige Verträge abschließen, um Lücken bei der Versorgungssicherheit zu überbrücken, bis großskalige Speicher- oder Kohlenstoffabscheidelösungen reifen. Die Holzpellet-Marktgröße für die Stromerzeugung soll bis 2031 einen Ausstoß von über 130 Terawattstunden erreichen, was dem Jahresverbrauch Schwedens entspricht.

Kraft-Wärme-Kopplungsanlagen besetzen eine stabile Nische, in der kommunale Dampflasten oder Prozesswärmebedarf höhere Anfangsinvestitionen rechtfertigen. Unternehmensabnahmen für nachhaltigen Flugkraftstoff, Grünstahl und Bio-Zement schaffen einen noch jungen, aber strategischen Nachfragekeil, der Premiumpreise für Pellets mit negativen Emissionen erschließen könnte. Die Vorherrschaft der Wärme steht im Wettbewerb mit Luft-Wasser-Wärmepumpen, die im Rahmen des EU-Programms „Fit für 55” subventioniert werden, doch Pelletkessel behalten einen Vorteil in älteren Gebäudebeständen, die keine Lüftungskanäle oder Drehstromaufrüstungen aufweisen.

Nach Endverbraucher: Gewerbliche Einrichtungen beschleunigen die Umrüstung

Industrie- und Versorgungsunternehmen verbrauchten 46,9 % der Volumina im Jahr 2025, verankert durch ein Dutzend europäische und asiatische Erzeuger unter Abnahmeverpflichtungen. Gewerbliche Einrichtungen, Hotels, Krankenhäuser und Universitäten sollen mit einem CAGR von 7,9 % wachsen, da CO₂-Steuern und grüne Finanzierungen die Amortisationszeit von Kesseln auf fünf Jahre verkürzen. Der Anteil des Segments am Holzpellet-Markt soll bis 2031 auf rund 23 % steigen, gegenüber 18 % im Jahr 2025.

Die Wohnraumnachfrage schwankt mit der Volatilität der Preise fossiler Brennstoffe: Sie steigt, wenn die Gaspreise anziehen, und sinkt, wenn sich die Preise normalisieren. Tiereinstreu bleibt ein kleiner, aber stabiler Absatzkanal, der nicht mit den Energiemärkten korreliert und Produzenten eine Absicherung gegen zyklische Heiznachfrage bietet. Die konzentrierte Kaufkraft der Versorgungsunternehmen drückt die Margen und veranlasst Lieferanten, gewerbliche Käufer anzusprechen, die Servicequalität und Emissionsbranding über den niedrigsten Preis stellen. Dennoch kann ein plötzlicher Rückzug von Versorgungsunternehmen, wie im Vereinigten Königreich beobachtet, Lieferketten erschüttern und unterstreicht die Bedeutung diversifizierter Kundenportfolios.

Geografische Analyse

Europa kontrollierte im Jahr 2025 72,4 % der globalen Nachfrage, gestützt durch die traditionellen Kohle-zu-Biomasse-Umrüstungen im Vereinigten Königreich, das Fernwärmenetz in Schweden und Dänemark sowie die subventionsgestützten Ofeninstallationen in Deutschland. Das politische Risiko stieg, nachdem das Vereinigte Königreich 2024 Biomassesubventionen beendete und die niederländischen Regulierungsbehörden eine Überprüfung der Lebenszyklusemissionen einleiteten, doch zertifiziertes Angebot genießt weiterhin Compliance-Vorteile unter EU-REDIII. Der Holzpellet-Marktanteil Europas soll leicht zurückgehen, da die Importe ein Plateau erreichen, doch sein absolutes Volumen bleibt bis 2031 das weltweit größte.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 14,3 %, angetrieben durch Japans 20-jährigen Einspeisetarif für Biomasse-Mitverbrennung und die Ausschreibungen für erneuerbare Energien in Südkorea. Japan importierte 2024 rund 3 Millionen Tonnen, während koreanische Versorgungsunternehmen trotz Subventionskürzungen 1,8 Millionen Tonnen anstrebten. Pilotprojekte in Chinas küstennahem Kohlekraftwerkspark und Indiens Initiativen zur Verdichtung landwirtschaftlicher Rückstände bieten langfristiges Aufwärtspotenzial, wenn die politische Unterstützung reift. Der Wettbewerb durch Palmkernschalen begrenzt die Durchdringung in Indonesien und Malaysia, doch torrefizierte Produkte könnten die Gleichung verändern, sobald kommerzielle Volumina skalieren.

Nordamerika fungiert hauptsächlich als Exportplattform mit einer Jahreskapazität von 12 Millionen Tonnen im Jahr 2024.[4]USDA Auslandsdienst für Landwirtschaft, "Dänemark Bioenergie-Update 2025," fas.usda.gov Envivas Restrukturierung rückte das Verschuldungsrisiko in den Fokus, doch kanadische Mühlen in British Columbia und Alberta profitieren weiterhin von Sägewerkrückständen und Bahnanschlüssen zu den Häfen Prince Rupert und Vancouver. Der mexikanische Verbrauch ist heute vernachlässigbar, obwohl reichlich vorhandene Maisstoppeln ein latentes Angebotspotenzial bieten, das auf unterstützende Regulierung wartet. Die inländische US-amerikanische Nachfrage ist außerhalb von Nischen-Kraft-Wärme-Kopplungsstandorten begrenzt, doch Dekarbonisierungsgutschriften in Kalifornien und New York könnten später im Jahrzehnt regionale Abnahmezentren entstehen lassen.

Wettbewerbslandschaft

Die fünf größten Produzenten – Drax Group, Graanul Invest, Enviva (in Restrukturierung), Segezha Group und Pinnacle-Vermögenswerte innerhalb von Drax – kontrollieren gemeinsam rund 40 % der globalen Kapazität, während eine lange Reihe von Einzelstandortbetreibern verbleibt. Vertikale Integration dominiert die Strategie: Drax besitzt 17 Mühlen, drei Tiefwasserterminals und eine eigene Eisenbahnflotte, was eine lückenlose Kontrolle über Fasern, Pellets und Stromerzeugung gewährleistet. Zertifizierung ist der entscheidende Wettbewerbsvorteil; Käufer lehnen nicht zertifizierte Volumina zunehmend ab und gewähren Mühlen mit Nachhaltigkeits- oder Forstwirtschaftssiegeln Premiumpreise.

Vertragsverhandlungen intensivierten sich, nachdem Enviva 2024 Insolvenz nach Kapitel 11 beantragt hatte und Festpreisverträge offenbarte, die unwirtschaftlich wurden, als die Spotpreise zurückgingen. Produzenten bevorzugen nun kürzere Laufzeiten mit Inflationseskalationsklauseln, die das Rohstoffrisiko auf Versorgungsunternehmen verlagern. Torrefizierungs-Startups, obwohl wenige, könnten den Status quo stören, wenn sie bankfähige Erträge nachweisen und Abnahmen für Kohlekraftwerksnachrüstungen in Asien sichern. Südamerikanische und südostasiatische Marktteilnehmer nutzen kostengünstige Eukalyptus- und Akazienrohstoffe, kämpfen aber oft mit Zertifizierung und Hafeninfrastruktur, was ihre globale Reichweite dämpft.

Technologieinvestitionen konzentrieren sich auf Mehrrohstoff-Trocknungssysteme und Schüttguthandhabungsautomatisierung, die die Betriebskosten pro Tonne senken. Graanul Invest rüstete sechs baltische Werke mit Energieeffizienzverbesserungen nach und steigerte das EBITDA trotz schwacher Nachfrage. Drax' Vereinbarung mit Pathway Energy signalisiert eine Diversifizierung über die Stromerzeugung hinaus in Richtung Flugkraftstoff-Rohstoff, was potenziell höhere Wertschöpfung erschließt und Einnahmen vor Subventionsverschiebungen schützt. Insgesamt überwiegen finanzielle Disziplin und Nachhaltigkeitsnachweise die bloße Größe als entscheidende Erfolgsfaktoren für die nächste Wachstumswelle in der Holzpellet-Branche.

Führende Unternehmen der Holzpellet-Branche

Enviva Inc.

Drax Group PLC

AS Graanul Invest

Lignetics Inc.

Segezha Group JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Drax Group verzeichnete einen Rekordpelletausstoß von 4 Millionen Tonnen für 2024 und signalisierte ein wiederkehrendes EBITDA von 250 Millionen USD aus der Biomasseproduktion nach 2027.

- April 2025: Indiens Talwandi Sabo Power nahm eine torrefizierte Pelletanlage mit 500 Tonnen pro Tag unter Verwendung von Erntereststoffen in Betrieb.

- Dezember 2024: Südkorea senkte die Erneuerbare-Energien-Gutschriftensätze für Biomasse bei neuen Projekten und reduzierte die Anreize für bestehende Anlagen schrittweise.

- November 2024: Vietnam exportierte von Januar bis November 2024 5,3 Millionen Tonnen Pellets und war auf dem Weg zu 5,8 Millionen Tonnen für das Gesamtjahr.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Holzpellet-Markt als alle Umsätze, die aus dem Verkauf von verdichteten Biomassepellets erzielt werden, die aus Forstabfällen, Sägewerksnebenprodukten oder eigens angebauten Energiepflanzen hergestellt und für Heizung, Stromerzeugung oder Kraft-Wärme-Kopplung in Wohn-, Gewerbe-, Industrie- und Versorgungseinrichtungen weltweit verbraucht werden.

Ausschluss aus dem Umfang: Pellets, die ausschließlich für Tiereinstreu oder Grillzwecke hergestellt werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Rohstoff

- Forst-/Holzrückstände

- Landwirtschaftliche Rückstände

- Energiepflanzen- und Sägemehlmischung

- Nach Qualitätsstufe

- Industriequalität (Weiß)

- Premiumqualität

- Standardqualität

- Torrefizierte „schwarze” Pellets

- Nach Anwendung

- Heizung

- Stromerzeugung

- Kraft-Wärme-Kopplung

- Nach Endverbraucher

- Privathaushalte

- Gewerbe

- Industrie und Versorgungsunternehmen

- Tiereinstreu

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Pelletproduzenten, Händler, Kraftwerksbrennstoffmanager, Kesseloriginalhersteller und regionale Bioenergievereinigungen in Europa, Nordamerika und Asien-Pazifik. Erkenntnisse zu Spotpreisspreads, Rohstoffkosteninflation und Anlagenauslastungsraten validieren Schätzungen aus der Sekundärforschung und schließen Datenlücken, die in frühen Entwürfen identifiziert wurden.

Sekundärforschung

Wir beginnen mit der Kartierung der Angebots- und Nachfragegrundlagen durch offene Datensätze wie FAO-Forststatistiken, Eurostat-Handelsströme, US-amerikanische EIA-Biomassebestände und Bioenergy Europe-Kapazitätsberichte. Politikdokumente, einschließlich EU-RED III, japanische Einspeisetarife und Aktualisierungen des US-amerikanischen Programms für erneuerbare Wärme, klären regulatorische Treiber. Unternehmenseinreichungen und Investorenpräsentationen offenbaren Vertragsvolumina und durchschnittliche Verkaufspreise. Wenn regionale Volumina unklar sind, helfen kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva bei der Triangulation von Produzentenlieferungen. Diese Liste ist illustrativ; viele weitere öffentliche und Abonnementquellen fließen in unsere Sekundärforschung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit nationalen Produktions-, Import- und Lagerbestandsbilanzen, die dann mit dem Verbrauch nach Endnutzung abgeglichen werden. Ausgewählte Bottom-up-Überprüfungen, Stichproben des Mühlenausstoßes, Überprüfungen der Vertriebskanäle und Premiumpellet-Durchschnittsverkaufspreise multipliziert mit dem Exportvolumen kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen gehören Heizgradtage für Wohngebäude, angekündigte Kapazitäten für Kohle-zu-Biomasse-Umrüstungen, Verfügbarkeit zertifizierter nachhaltiger Forstabfälle, durchschnittliche Industriepelletpreise und Frachtkosten nach Europa und Nordostasien. Multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, während Szenarioanalysen politische oder Wetterschocks belasten, bevor Prognosen bis 2030 erstellt werden.

Datenvalidierung und Aktualisierungszyklus

Jeder Entwurf wird auf Anomalien gegenüber unabhängigen Indikatoren geprüft, gefolgt von einer Peer-Review durch Analysten. Wir aktualisieren Modelle jährlich und veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie politische Veränderungen, großflächige Anlagenausfälle oder erhebliche Währungsschwankungen – die Marktentwicklung verändern.

Warum unsere Holzpellet-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Rohstoffgrenzen, Preisannahmen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen entstehen, wenn andere Studien Tiereinstreu-Qualitätsstufen zusammenführen, sich auf regionale Durchschnittsverkaufspreise stützen oder Politikszenarien über mehrere Jahre einfrieren, während Mordor Tarife und Wechselkurse in jedem Zyklus aktualisiert und die Nachfrage nach Nicht-Energiepellets außerhalb des Kernumfangs hält.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 12,72 Mrd. USD (2025) | ||

| 19,48 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst Grill- und Einstreupellets; verwendet einheitliche globale Preise |

| 13,60 Mrd. USD (2024) | Branchenjournal B | Wendet einen aggressiven CAGR von 16 % ohne jüngste politische Mäßigung an |

| 9,32 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Schließt die industrielle Nachfrage im Asien-Pazifik-Raum aus und berücksichtigt nur die Heizungsnutzung |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierter Umfang, die laufende Politikverfolgung und die dualen Validierungsschritte eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger nachvollziehen und mit Zuversicht aktualisieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Holzpellet-Markt heute in Umsatzzahlen?

Die Holzpellet-Marktgröße erreichte im Jahr 2026 18,53 Milliarden USD und soll bis 2031 26 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 14,3 % wachsen, da Japan und Südkorea die Biomasse-Mitverbrennungsvorschriften ausweiten.

Welches Rohstoffsegment weist das stärkste Aufwärtspotenzial auf?

Pellets aus landwirtschaftlichen Rückständen, einschließlich Stroh und Erntereststoffen, werden aufgrund des wachsenden Interesses an Kreislaufwirtschaftslösungen mit einem CAGR von 7,2 % prognostiziert.

Warum gewinnen torrefizierte Pellets an Aufmerksamkeit?

Torrefizierte schwarze Pellets bieten eine höhere Energiedichte und einfachere Handhabung, sodass Kohlekraftwerke die Biomasse-Mitverbrennungsquoten ohne größere Kesseländerungen erhöhen können.

Wie hat Envivas Insolvenz den Sektor beeinflusst?

Die Restrukturierung verdeutlichte das Verschuldungsrisiko und veranlasste strengere Vertragsbedingungen sowie die Notwendigkeit diversifizierter Faserkörbe und ausgewogener Kundenportfolios.

Seite zuletzt aktualisiert am: