Methanolmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

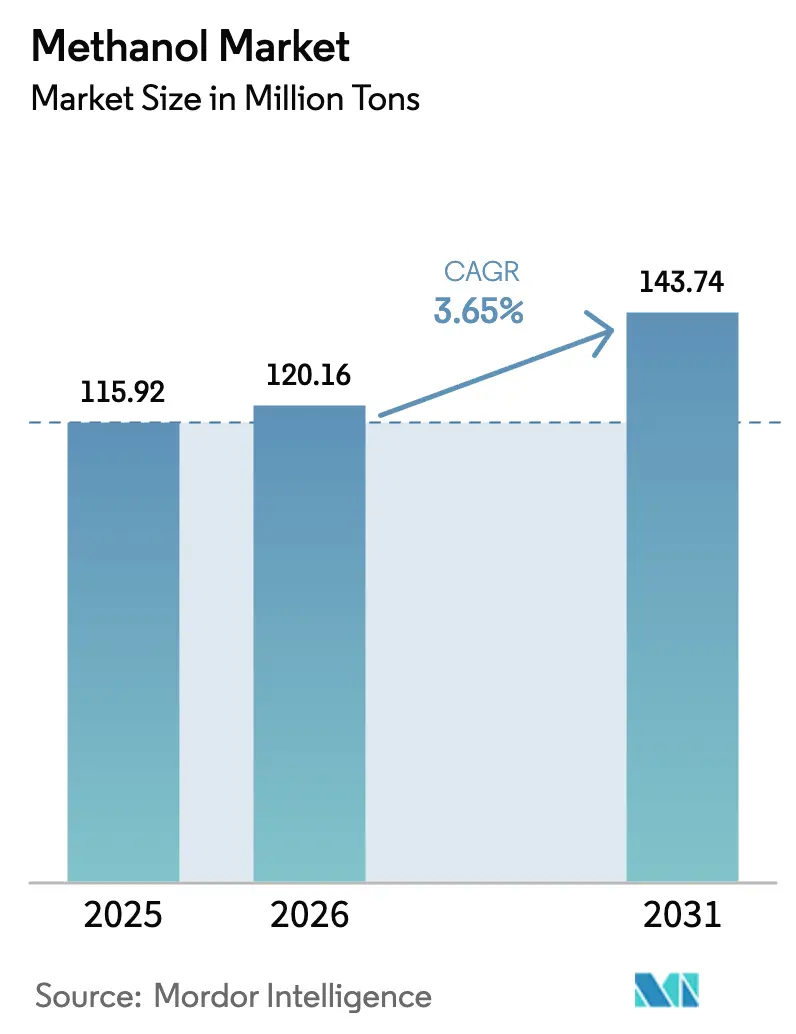

| Marktvolumen (2026) | 120.16 Millionen Tonnen |

| Marktvolumen (2031) | 143.74 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

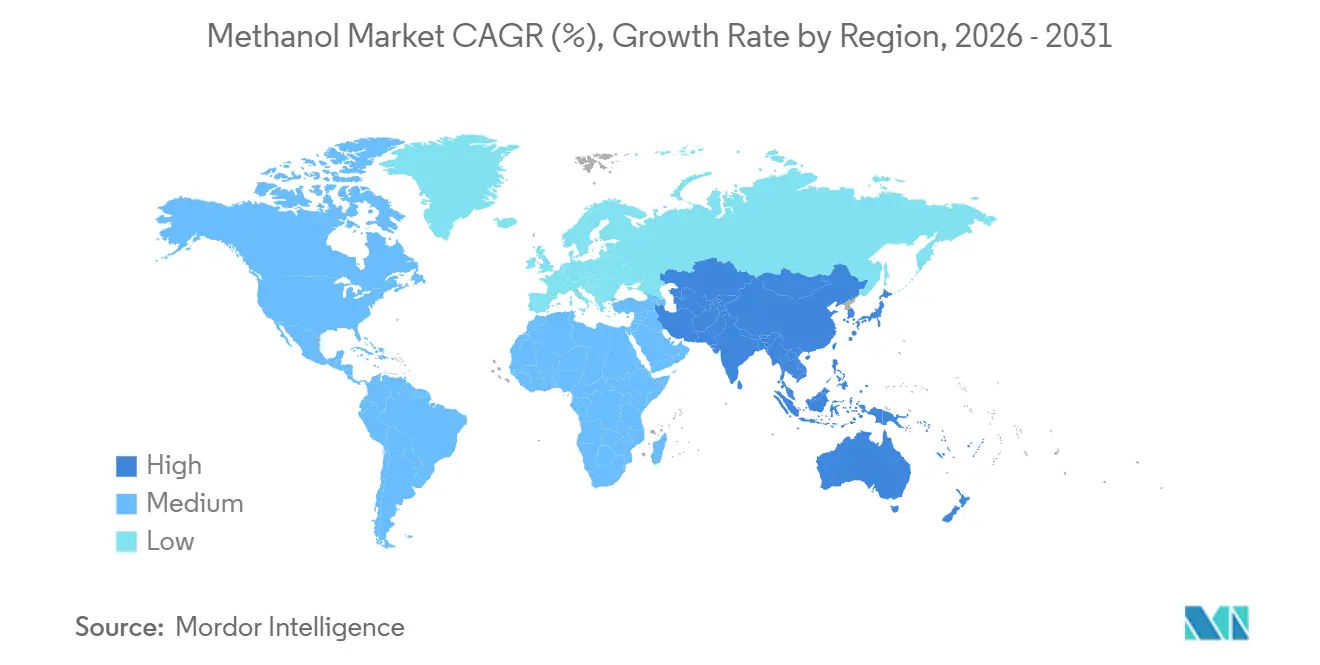

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Methanolmarktanalyse von Mordor Intelligence

Die Größe des Methanolmarkts wird voraussichtlich von 115,92 Millionen Tonnen im Jahr 2025 auf 120,16 Millionen Tonnen im Jahr 2026 steigen und bis 2031 143,74 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 3,65 % über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die Nachfrage im Asien-Pazifik-Raum getragen, wird jedoch zunehmend durch energiebezogene Anwendungen wie Schiffskraftstoff und Methanol-zu-Olefinen geprägt, die in kohlenstoffarmen Lieferketten Premiumpreise erzielen. Die Rohstoffdynamik verändert sich, da erneuerbare Wege politische Unterstützung gewinnen, während erdgasbasierte Produzenten ihre Kostenpositionen durch Skalierung und langfristige Verträge verteidigen. Der zunehmende Wettbewerb zwischen integrierten petrochemischen Bestandsunternehmen und technologieorientierten Neueinsteigern treibt strategische Joint Ventures, Abnahmevereinbarungen und Kapazitätsumrüstungen zur Reduzierung der Kohlenstoffintensität voran. Die kurzfristige Volatilität bei Gas- und Kohlepreisen bleibt der wichtigste Margendruck, obwohl flexible Rohstoffstrategien und die Monetarisierung von Kohlenstoffgutschriften die Auswirkungen für gut abgesicherte Betreiber abfedern.

Wichtigste Erkenntnisse des Berichts

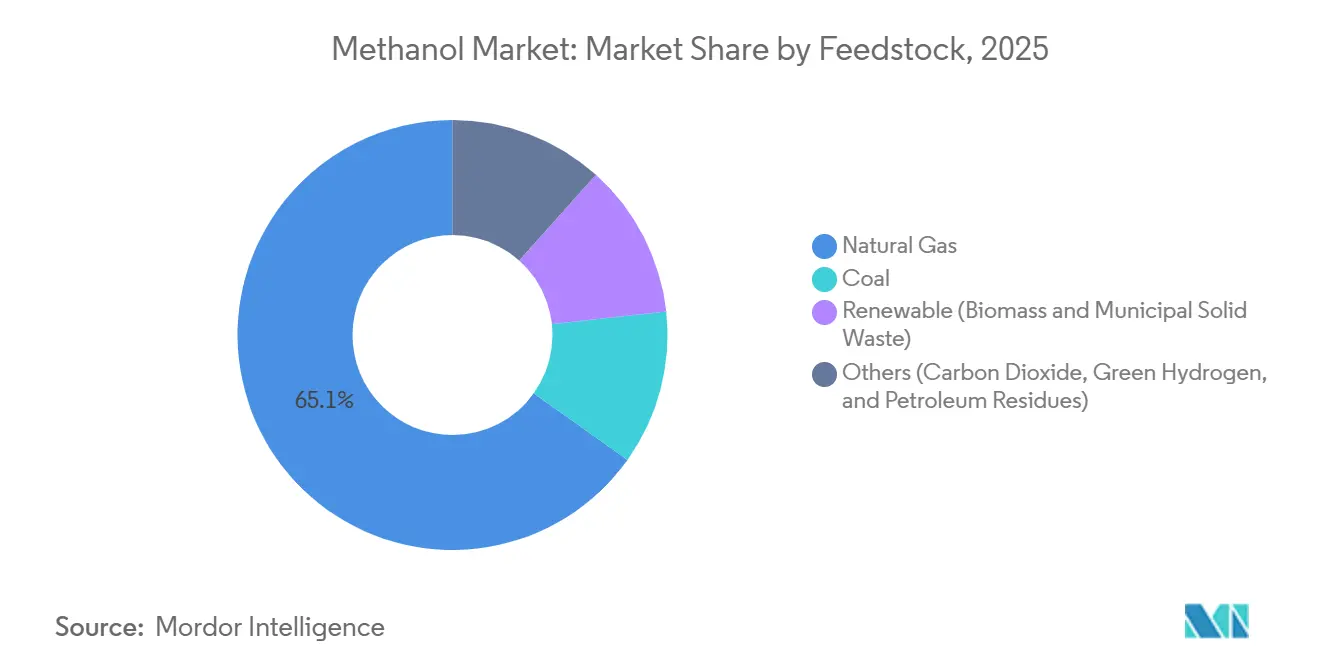

- Nach Rohstoff hielt Erdgas im Jahr 2025 einen Marktanteil von 65,12 % am Methanolmarkt; erneuerbare Rohstoffe werden voraussichtlich mit einer geschätzten CAGR von 5,07 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Derivat/Anwendung entfielen auf energiebezogene Anwendungen im Jahr 2025 ein Anteil von 54,34 % am Methanolmarktvolumen; bis 2031 wird eine Expansion mit einer CAGR von 4,18 % erwartet, getragen durch aggressive Bestellungen von Dual-Fuel-Schiffen.

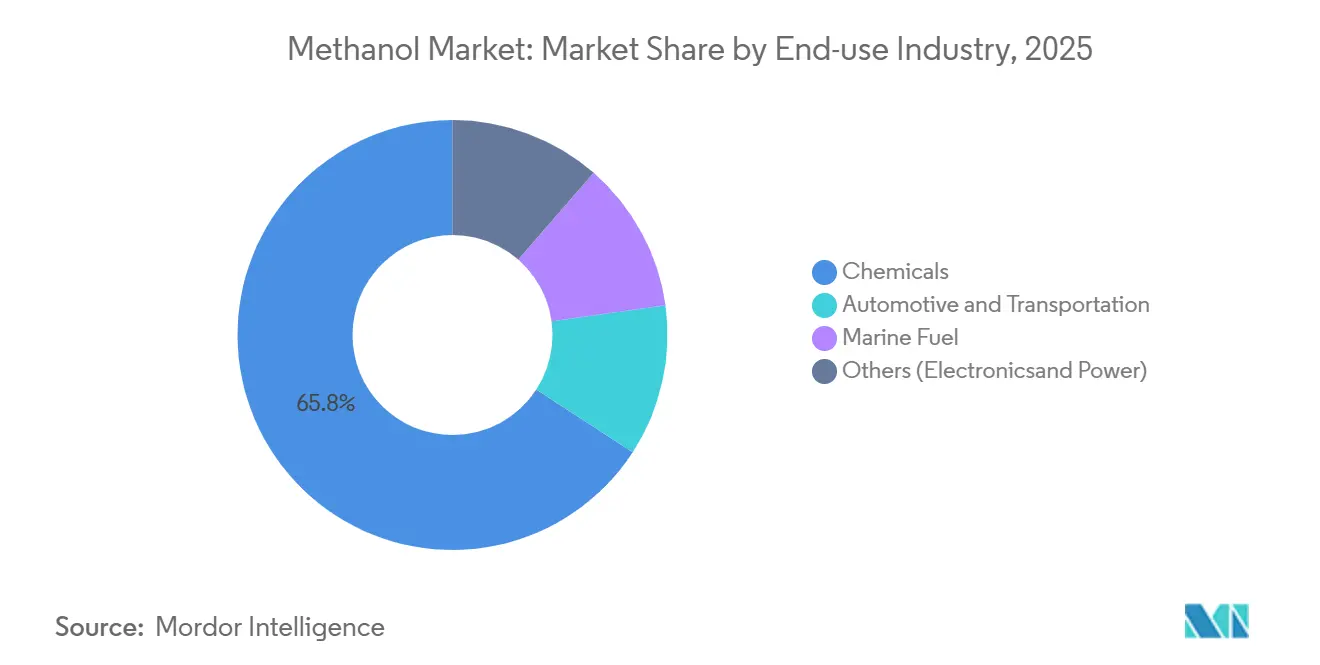

- Nach Endverbrauchsbranche dominierte der Chemiesektor mit einem Marktanteil von 65,81 % am Methanolmarkt im Jahr 2025; für den Automobil- und Transportsektor wird bis 2031 die höchste CAGR von 4,21 % prognostiziert, da Reedereien ihre Emissionen reduzieren.

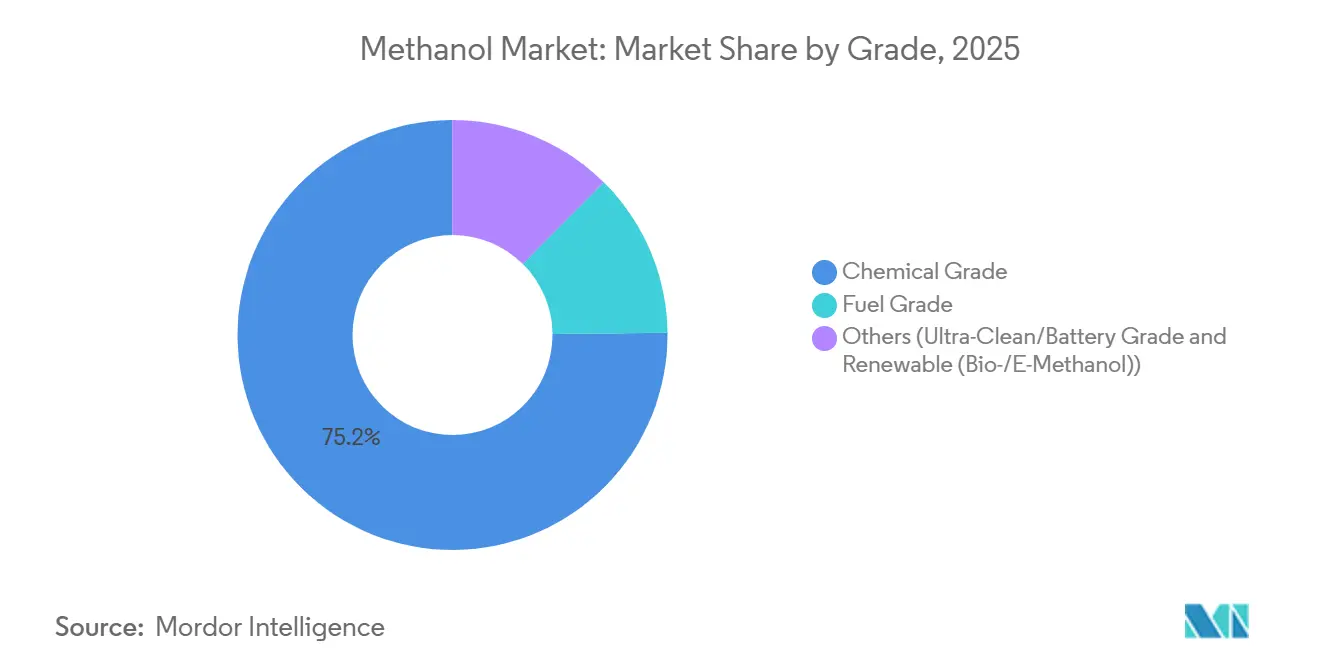

- Nach Qualitätsstufe entfiel auf Methanol in Chemiequalität im Jahr 2025 ein Anteil von 75,16 % am Methanolmarktvolumen; Methanol in Kraftstoffqualität wird voraussichtlich bis 2031 mit einer CAGR von 4,04 % wachsen, unterstützt durch die Emissionsziele der IMO.

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 78,10 % am Methanolmarktvolumen im Jahr 2025 und wird voraussichtlich bis 2031 die schnellste CAGR von 3,91 % erzielen, begünstigt durch kostengünstiges Schiefergas und exportorientierte Kapazitätserweiterungen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Methanolmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der petrochemischen Kapazitäten in China, den USA und dem aufstrebenden Asien | +0.9% | Asien-Pazifik als Kern, Nordamerika als Übertragungsbereich | Mittelfristig (2–4 Jahre) |

| Wandel des Schifffahrtssektors zu kohlenstoffarmen Kraftstoffen, Einführung von grünem Methanol | +1.2% | Global, frühe Gewinne in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Methanol-zu-Olefinen-Verfahren | +0.8% | China dominierend, aufkommend im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Skalierung von Abfall-zu-Methanol-Projekten durch Vergasung von Siedlungsabfällen | +0.4% | Nordamerika und Europa, Pilotphase in Asien | Langfristig (≥ 4 Jahre) |

| CO₂-Nutzungszentren treiben die Nachfrage nach E-Methanol in Europa an | +0.5% | Europa als Kern, Demonstrationsprojekte in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der petrochemischen Kapazitäten in China, den USA und dem aufstrebenden Asien

China hat zwischen 2024 und 2025 mehr als 10 Millionen Tonnen pro Jahr an Kohle-zu-Methanol-Kapazität hinzugefügt, hauptsächlich in der Inneren Mongolei und Shaanxi, wo Kohle unter den aktuellen Umweltabgaben wettbewerbsfähig bleibt[1]China National Chemical Engineering Corporation, „Kapazitätserweiterungsupdate”, cncec.com.cn. Produzenten an der US-Golfküste nutzten Henry-Hub-Gas nahe 4,00 USD pro Million Btu im Jahr 2026, um lateinamerikanische Importeure mit einem Lieferkostenvorteil zu beliefern. Die Importnachfrage in Vietnam, Thailand und Indonesien stieg, da die Kapazitäten für Formaldehyd und Essigsäure das einheimische Angebot übertrafen, was die Spotpreisdifferenzen zwischen Asien und Europa komprimierte und Händler zwang, die Flottenallokation zu optimieren. Kapazitätserweiterungen bergen ein Überangebotrisiko, sollte die Immobilienaktivität schneller nachlassen als die Absorption durch Methanol-zu-Olefinen, was die Bedeutung flexibler Abnahmestrukturen und nachgelagerter Integration unterstreicht.

Wandel des Schifffahrtssektors zu kohlenstoffarmen Kraftstoffen – Einführung von grünem Methanol

Die Internationale Seeschifffahrtsorganisation schreibt eine Reduzierung der Emissionsintensität um 20 % bis 2030 und Netto-Null bis 2050 vor, wobei ab 2028 Kohlenstoffstrafen von 100 USD pro Tonne CO₂-Äquivalent beginnen und danach eskalieren[2]Internationale Seeschifffahrtsorganisation, „Überarbeitete THG-Strategie”, imo.org. Maersk hat 500.000 Tonnen pro Jahr grünes Methanol unter Vertrag genommen und setzt bis 2027 25 Dual-Fuel-Schiffe ein, womit das Unternehmen den Infrastrukturengpässen an globalen Bunkerungszentren vorgreift. Ähnliche Verpflichtungen von CMA CGM und MSC deuten darauf hin, dass die Schifffahrt bis 2030 jährlich 13 Millionen Tonnen absorbieren könnte, was etwa 9 % des globalen Angebots von 2026 entspricht. Grüne Methanolprämien von 200–400 USD pro Tonne im Jahr 2025 spiegeln die Kosten für erneuerbare Energieeinsatzstoffe und die Erfassung von Kohlenstoffgutschriftenwerten wider. Begrenzte Betankungskapazitäten an nur 15 Häfen weltweit schaffen einen Engpass, doch die hohe Sichtbarkeit der Kohlenstoffabgaben beschleunigt Ankündigungen zur Terminalaufrüstung in Rotterdam und Singapur.

Zunehmende Nutzung von Methanol-zu-Olefinen-Verfahren

Zwanzig kommerzielle MTO-Anlagen in China überschreiten nun 15 Millionen Tonnen pro Jahr an Ethylen- und Propylenäquivalenten, wobei die DMTO-III-Technologie eine Selektivität von 85,9 % bei einem Methanol-zu-Olefin-Verhältnis von 2,66 Tonnen erreicht. Baofeng Energys 3,0-Millionen-Tonnen-Komplex integriert vorgelagerte Kohlevergasung und nachgelagerte Polyolefine und erzielt integrierte Margen, wenn Brent 75 USD pro Barrel übersteigt. Shenhua Yulins 1,8-Millionen-Tonnen-Projekt, das Ende 2026 in Betrieb gehen soll, wird den Wettbewerb um Kohlerohstoffe verschärfen. Die MTO-Wirtschaftlichkeit verknappt das Methanolangebot für traditionelle chemische Derivate während Rohölpreisanstiegen und beeinflusst dadurch intraregionale Preisdifferenzen und Arbitrageflüsse.

Skalierung von Abfall-zu-Methanol-Projekten durch Vergasung von Siedlungsabfällen

Enkerkems Anlage in Varennes wandelt 125.000 Tonnen pro Jahr Siedlungsabfälle in erneuerbares Methanol um und erzielt Eingangsgebühren von 80 CAD pro Tonne sowie eine Produktprämie von 300 USD pro Tonne im Rahmen des California Low Carbon Fuel Standard. Repsols 800-Millionen-Euro-Anlage in Tarragona, die für 2029 geplant ist, wird nicht recycelbare Abfälle vergasen und Synthesegas mit grünem Wasserstoff kombinieren, um Schiffskraftstoffkunden zu beliefern, die Scope-3-Reduzierungen anstreben. Die Erneuerbare-Energien-Richtlinie III der Europäischen Union zählt abfallstämmiges Methanol doppelt auf die Transportkraftstoffmandate an, was die Projekterträge steigert. Saisonale Rohstoffschwankungen und Vorbehandlungskosten von 50–80 USD pro Tonne bleiben Skalierungshürden außerhalb von Regionen mit ausgereifter Abfallsortierungsinfrastruktur.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.6% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Gesundheits- und Sicherheitsrisiken beim Umgang mit Methanol | -0.3% | Global, strengere Durchsetzung in der OECD | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Bio-MPG und erneuerbares Erdgas bei der Dekarbonisierung der Schifffahrt | -0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Das nordamerikanische Gas schwankte zwischen 2024 und 2025 zwischen 2,00 und 6,00 USD pro Million Btu, wobei jede Schwankung von 1,00 USD die Methanolproduktionskosten um etwa 30 USD pro Tonne erhöhte. Die chinesischen Kohle-Spotpreise bewegten sich 2025 zwischen 800 und 1.200 CNY pro Tonne; Umweltabgaben auf schwefelreiche Kohle erodierten die Kostenvorteile weiter. Produzenten mit integrierten Kohlebergwerken oder langfristiger Gasversorgung erzielten höhere Auslastungen, während Handelsanlagen die Betriebsraten während Preisspitzen unter 70 % senkten. Dual-Rohstoff-Designs und Verarbeitungsvereinbarungen entwickeln sich als Absicherungsmechanismen, verwässern jedoch den Aufwärtstrend, wenn sich die Spreads ausweiten.

Gesundheits- und Sicherheitsrisiken beim Umgang mit Methanol

Die Toxizität von Methanol veranlasst OSHA zu Expositionsgrenzwerten von 200 ppm TWA und 250 ppm STEL, während die IEC-60079-Konformität für explosionsgeschützte Ausrüstung 0,5–2 Millionen USD pro Standort hinzufügt. Versicherungsprämien für Methanolterminals liegen aufgrund des Risikos von Dampfwolkenzündungen 20–30 % über denen für Ethanol. Die IMO-Interimsrichtlinien verlangen doppelwandige Rohrleitungen und automatische Leckageerkennung auf Dual-Fuel-Schiffen, was die Nachrüstungskosten um 1–3 Millionen USD pro Schiff erhöht. Einige Häfen haben Bunkerungsgenehmigungen bis zur Installation von Dampfrückgewinnungsanlagen verzögert, was Flottenumrüstungen vorübergehend verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Erneuerbare Wege fordern die Dominanz von Gas heraus

Erdgas als Rohstoff kontrollierte im Jahr 2025 65,12 % des Methanolmarktanteils, verankert durch kostengünstiges Angebot an der US-Golfküste und im Nahen Osten. Erneuerbare Rohstoffe expandieren mit einer CAGR von 5,07 % und übertreffen damit den Gesamtmethanolmarkt. Enkerkems Anlage in Varennes monetarisiert sowohl Eingangsgebühren als auch Kohlenstoffgutschriften und veranschaulicht überlegene Wirtschaftlichkeit unter robusten politischen Anreizen. Repsols Tarragona-Projekt, das für 2029 geplant ist, signalisiert den europäischen Schwung hin zu zirkulären Rohstoffen trotz höherer Kapitalintensität. Kohle bleibt in China relevant, doch verschärfte Luftqualitätsvorschriften und Umweltabgaben drücken die Margen. Aufkommende CO₂-plus-grüner-Wasserstoff-Wege sind noch nicht skaliert, genießen aber starken politischen Rückenwind, was auf eine künftige Angebotsvielfalt hindeutet.

Das dem erneuerbaren Rohstoff zuzurechnende Methanolmarktvolumen ist heute noch gering, doch die langfristige Sichtbarkeit der Kohlenstoffbepreisung deutet auf eine nachhaltige Verschiebung der Kapitalallokation hin zu diesen Wegen hin. Produzenten, die zwischen Gas-, Kohle- und abfallstämmigen Rohstoffen arbitrieren können, werden Flexibilität bei der Abwägung von Compliance-Prämien gegenüber Rohstoffkostenvolatilität gewinnen. Frühe Akteure, die Abfallsortierungspartnerschaften und Verträge für erneuerbare Energie sichern, werden wahrscheinlich Margenvorteile festigen, da die regulatorischen Schwellenwerte schrittweise angehoben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Derivat/Anwendung: Energieanwendungen übertreffen traditionelle Chemikalien

Energiebezogene Derivate hielten 54,34 % des Volumens von 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,18 % wachsen, schneller als traditionelle chemische Anwendungen. Zwanzig MTO-Anlagen in China und eine wachsende Flotte methanolbetriebener Schiffe untermauern diese Entwicklung. Dimethylether-Pilotprojekte in Indonesien und Vietnam zeigen Potenzial als Dieselersatz und erweitern den Energiefußabdruck weiter. Umgekehrt geht die MTBE-Nachfrage in Nordamerika und Europa aufgrund von Umweltbeschränkungen zurück, obwohl die Benzinbeimischung in chinesischen Städten der zweiten Kategorie einen Teil des Rückgangs ausgleicht.

Traditionelle chemische Derivate verankern weiterhin ein Drittel der globalen Nachfrage, wobei Formaldehyd an die Bautätigkeit und Essigsäure an Verpackungen und Textilien gebunden ist. Die Divergenz der Wachstumsraten deutet darauf hin, dass sich das inkrementelle Angebot in Richtung Energieanwendungen verschieben wird, was die Verfügbarkeit für chemische Käufer während Rohölpreisaufschwüngen verknappt und möglicherweise qualitätsbasierte Preisdifferenzen ausweitet.

Nach Endverbrauchsbranche: Automobil gewinnt an Bedeutung, während Chemikalien reifen

Der chemische Endverbrauch behält 65,81 % des Volumens, zeigt jedoch ein reiferes Wachstum, das an Bau und Konsumgüter gebunden ist. Die Immobilienschwäche in China und eine langsamere europäische Renovierungsaktivität belasten den Formaldehydverbrauch. Die strategische Herausforderung für Produzenten besteht darin, Tonnagen zwischen langfristigen Chemikalienkontrakten und Spot-Schiffskraftstoffnachfrage zuzuteilen, die höhere Margen erzielt, aber Volumenunsicherheit einführt.

Das Automobil- und Transportsegment entwickelt sich mit einer CAGR von 4,21 % und übertrifft damit den Gesamtmethanolmarkt. Chinas Genehmigung von M15-Benzin in zehn Provinzen und Indiens Pilotprogramme für Methanolbusse erweitern die Kraftstoffbeimischungsnachfrage. Direkte Methanolbrennstoffzellen für Materialhandhabungsgeräte und Notstromversorgung sorgen für weiteren Nachfragesog. Schiffskraftstoff bleibt der wichtigste Wachstumstreiber; wenn alle bestellten Dual-Fuel-Schiffe mit Auslegungskapazität betrieben werden, könnte die Schifffahrt allein bis 2030 jährlich 13 Millionen Tonnen absorbieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsstufe: Kraftstoffspezifikationen verschärfen sich mit wachsender Schifffahrtsnachfrage

Methanol in Chemiequalität machte 2025 75,16 % des Volumens aus und bedient Derivate, die eine Reinheit von 99,85 % erfordern. Kraftstoffqualität, spezifiziert mit ≥ 99,00 % Reinheit, expandiert mit einer CAGR von 4,04 %, angetrieben durch IMO-Bunkerungsstandards. Produzenten investieren in die Aufrüstung von Destillationskolonnen, um die strengeren Wasser- und Schwefelgrenzen zu erfüllen, die von Schifffahrtskunden gefordert werden. Spezielles ultrareines und batteriequalitätsfähiges Methanol, obwohl weniger als 1 % des Gesamtangebots, erzielt Prämien von 100–150 USD pro Tonne aufgrund strenger Spurenmetallspezifikationen. Erneuerbar zertifizierte Qualitätsstufen werden zu noch höheren Prämien gehandelt und werden schnell zu einer Beschaffungsanforderung für Scope-3-bewusste Käufer.

Das Methanolmarktvolumen für Kraftstoffqualität wird voraussichtlich die Lücke zur Chemiequalität schließen, da die Schifffahrtsnachfrage skaliert und inkrementelle Investitionen in Reinigungskapazitäten antreibt. Die Qualitätsbifurkation wird sich wahrscheinlich vertiefen, wobei Rohstoff-Chemiequalitätsvolumina auf Kostenbasis konkurrieren, während Premium-kohlenstoffarme und Spezialqualitäten Zertifizierung und Reinheit nutzen, um Margen zu verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte mit einem Anteil von 78,10 % im Jahr 2025 und wird bis 2031 mit einer CAGR von 3,91 % prognostiziert. Chinas Kohle-zu-Methanol-Kapazität von 50 Millionen Tonnen pro Jahr und die aggressive MTO-Expansion untermauern die regionale Führungsposition. Indiens Streben nach Selbstversorgung durch Kohlevergasung und politisch unterstützte Kraftstoffbeimischung fügt inkrementelle Nachfrage hinzu. Die südostasiatischen Importe steigen weiter, um den baubedingten Formaldehydbedarf zu decken. Japan und Südkorea bleiben Nettoimporteure und konzentrieren sich auf hochreines Methanol für Elektronik- und Automobilanwendungen.

Nordamerika hielt einen mittleren einstelligen Anteil, wobei Methanex' Geismar-Komplex und neue erneuerbare Kapazitäten von Enerkem das Angebot verankern. Kostengünstiges Schiefergas und die Nähe zu lateinamerikanischen Märkten bieten einen strukturellen Vorteil, obwohl das Wachstum der LNG-Exporte die inländischen Gasbilanzen während der Winterspitzen verknappt. Kanadas Fokus auf Abfall-zu-Methanol unterstreicht die politisch getriebene Diversifizierung, während Mexikos Nachfrage den Automobil- und Bauzyklen folgt.

Europas Anteil ist gering, aber strategisch wichtig aufgrund seiner Ausrichtung auf E-Methanol. Innovationsfondszuschüsse, OCIs Blaumethanol-Nachrüstung und Repsols Tarragona-Investition demonstrieren das Kapitalengagement für kohlenstoffarmes Angebot. Der Hafen Rotterdam strebt bis 2030 eine Bunkerungskapazität von 2 Millionen Tonnen pro Jahr an und positioniert die Region als Handelszentrum für grünes Methanol. Der Kohlenstoffgrenzausgleichsmechanismus stärkt die Wettbewerbsposition kohlenstoffarmer inländischer Produzenten gegenüber kohlenstoffintensiven Importen.

Südamerika sowie der Nahe Osten & Afrika halten jeweils mittlere einstellige Anteile. Brasiliens Methanolnachfrage ist an Biodiesel und Bau gebunden, während Argentinien Gas-zu-Methanol-Projekte im Zusammenhang mit dem Vaca-Muerta-Schiefer erkundet. Der Nahe Osten bleibt ein Kostenführer und nutzt billiges assoziiertes Gas für den Export nach Asien. Die afrikanische Nachfrage ist importabhängig und durch Währungsvolatilität und Logistikkosten eingeschränkt, obwohl Bergbau und Bau einen stabilen Basisverbrauch liefern.

Wettbewerbslandschaft

Der Methanolmarkt ist mäßig fragmentiert. Zu den wichtigsten Teilnehmern gehören SABIC, OCI, PETRONAS und Mitsubishi Gas Chemical, die jeweils 1–3 Millionen Tonnen pro Jahr betreiben und vertikale Integration oder Rohstoffvorteile nutzen. Chinesische kohlebasierte Produzenten wie Baofeng Energy und Yankuang Energy konkurrieren auf der Basis von Lieferkostenparität innerhalb Asiens. Produzenten ohne ein etabliertes kohlenstoffarmes Angebot riskieren Margenkompressionierung, da Kohlenstoffabgaben eskalieren. Technische Standards gemäß IEC 60079 schaffen eine Kapitalaufwandsbarriere, aber auch einen Schutzwall für Akteure mit bewährten Sicherheitssystemen.

Führende Unternehmen der Methanolbranche

Methanex Corporation

OCI

Proman

SABIC

Yankuang Energy Group Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Drei staatliche chinesische Unternehmen begannen mit dem Bau des ersten vollständigen grünen Methanol-Demonstrationsprojekts des Landes, das auf den Schifffahrtssektor abzielt. Die Initiative zielt darauf ab, diesen nachhaltigen Kraftstoff in internationale Schifffahrtsmärkte zu exportieren. Das Projekt soll jährlich 197.200 Tonnen grünes Methanol produzieren.

- Oktober 2025: Indien machte einen großen Schritt auf seinem Weg zur industriellen Dekarbonisierung. Im Vindhyachal-Superwärmekraftwerk von NTPC produzierte das Land erfolgreich seinen ersten Tropfen Methanol, gewonnen aus abgeschiedenem Kohlendioxid.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence betrachtet den Methanolmarkt als die jährliche globale Produktion von Methanol (CH3OH) in Handelsqualität, die einen Produktionsstandort für den freien Verkauf verlässt, ausgedrückt in Tonnen. Unsere Abdeckung umfasst Anlagen, die Erdgasreformierung, Kohlevergasung sowie aufkommende Abfall- oder Biomassevergasung nutzen, sobald diese kommerzielle Größenordnung erreichen.

(Umfangsausschluss) Methanol als hochreines Laborreagenz sowie gebundene Mengen, die vollständig innerhalb eines integrierten Komplexes verbraucht werden, bleiben bei der Größenbestimmung außen vor.

Segmentierungsübersicht

- Nach Rohstoff

- Erdgas

- Kohle

- Erneuerbar (Biomasse, Siedlungsabfälle)

- Sonstige (Kohlendioxid, grüner Wasserstoff, Erdölrückstände)

- Nach Derivat / Anwendung

- Traditionelle Chemikalien

- Formaldehyd

- Essigsäure

- Lösungsmittel

- Methylamine

- Sonstige traditionelle Chemikalien

- Energiebezogen

- Methanol-zu-Olefinen (MTO)

- Methyl-tert-butylether (MTBE)

- Benzinbeimischung

- Dimethylether (DME)

- Biodiesel

- Traditionelle Chemikalien

- Nach Endverbrauchsbranche

- Automobil & Transport

- Chemikalien

- Schiffskraftstoff

- Sonstige (Elektronik, Energie)

- Nach Qualitätsstufe

- Chemiequalität

- Kraftstoffqualität

- Sonstige (Ultrareine/Batteriequalität und Erneuerbar (Bio-/E-Methanol))

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Vietnam

- Thailand

- Indonesien

- Malaysia

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Türkei

- Russland

- Nordische Länder

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten & Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten Anlagenbetreiber, Vertreiber von Schiffskraftstoffen, Käufer von Formaldehydharzen sowie regionale Handelsverbände in der Asien-Pazifik-Region, Nordamerika und dem Nahen Osten. Diese Gespräche klärten die Auslastung von Schattenkapazitäten, Vertragspreiskorridore sowie das Tempo, mit dem kohlenstoffarme Methanolsorten in Bunkerungspools vordringen.

Desk Research

Wir begannen mit öffentlichen Datensätzen zu Produktion, Handel und Verbrauch von Behörden wie der International Energy Agency, UN Comtrade, der International Methanol Producers & Consumers Association und der US Energy Information Administration. Anschließend ergänzten wir diese um Preis- und Kapazitätseinblicke aus Branchenpublikationen und nationalen Chemieverbänden. Unternehmensunterlagen, die über D&B Hoovers gesammelt wurden, Sendungsverfolgungen auf Zollebene von Volza, Patentpools über Questel sowie Hafenverkehrsstatistiken halfen uns, Inbetriebnahmedaten von Anlagen, Auslastungsveränderungen und nachgelagerte Nachfrage zu präzisieren. Diese Quellen veranschaulichen unsere Desk-Research-Grundlage und sind nicht abschließend.

Marktgrößenbestimmung & Prognose

Eine Top-down-Bilanz verknüpft Nennkapazität, rollierende Auslastung und Nettoexporte, um die scheinbare Nachfrage zu rekonstruieren, die anschließend mit selektiven Bottom-up-Momentaufnahmen abgeglichen wird, wie z. B. stichprobenartig erhobenen FOB-Preisen multipliziert mit abgefertigten Ladungen. Schlüsselvariablen wie MTO-Anlagenanlaufzeiten, Kohle-zu-Methanol-Wirtschaftlichkeit, Schiffskraftstoffvorschriften, Erdgasspreads und angekündigte CCU-Projekte fließen in eine multivariate Regression ein, die den Ausblick für 2025–2030 generiert. Wo Bottom-up-Stichproben den informellen Handel untererfassen, schließen Anpassungsfaktoren, die aus Primärinterviews abgeleitet werden, die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Handelselastizitäten und Peer-Kennzahlen auf Abweichungen geprüft, bevor ein leitender Prüfer die Freigabe erteilt. Das Modell wird jährlich aktualisiert, und unterjährige Aktualisierungen werden ausgelöst, wenn Rohstoffpreise oder politische Maßnahmen die Prognosen wesentlich verschieben.

Warum Mordors Methanol-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen mit Einheiten, Rohstoffumfang und Aktualisierungszeitpunkten jonglieren.

Indem wir uns auf physisch überprüfbare Produktions- und Handelsströme stützen und diese mit Stimmungseinschätzungen vor Ort verbinden, reduzieren wir blinde Flecken, die reine Desk-Modelle oder Einzelquellen-Interviews hinterlassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 115,90 Millionen t (2025) | Mordor Intelligence | - |

| USD 45,56 Mrd. (2025) | Global Consultancy A | Werte in Dollar, engere Derivatliste, kein Volumentest |

| 79,2 Millionen t (2024) | Industry Journal B | Lässt kohlebasierte Anlagen außerhalb Asiens aus; verwendet ein früheres Basisjahr |

| USD 38,50 Mrd. (2024) | Regional Consultancy C | Bündelt nachgelagerte Derivate, prognostiziert auf Basis von Umsatzerlösen |

Der Vergleich zeigt, dass sich die Gesamtwerte deutlich verschieben, wenn Währungsschwankungen, die Bündelung von Derivaten oder unvollständige geografische Abdeckungen einfließen.

Mordor Intelligence hält Definitionen präzise und den Aktualisierungsrhythmus jährlich, wodurch Entscheidungsträger eine transparente, reproduzierbare Basislinie erhalten, die sie auf klare Variablen und dokumentierte Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte globale Methanolnachfrage bis 2031?

Der globale Verbrauch wird voraussichtlich 2031 143,74 Millionen Tonnen erreichen, gegenüber 120,16 Millionen Tonnen im Jahr 2026, was einer CAGR von 3,65 % entspricht.

Wie schnell wachsen energiebezogene Methanolanwendungen?

Energieanwendungen wie Methanol-zu-Olefinen und Schiffskraftstoff expandieren bis 2031 mit einer CAGR von 4,18 %, schneller als traditionelle chemische Derivate.

Welche Region führt den Methanolverbrauch an und warum?

Asien-Pazifik macht 2025 78,10 % des globalen Volumens aus, angetrieben durch Chinas Kohle-zu-Methanol-Kapazität, Methanol-zu-Olefinen-Investitionen und Kraftstoffbeimischungsprogramme.

Welche Rolle wird grünes Methanol bei der Dekarbonisierung der Schifffahrt spielen?

Wenn alle bestellten Dual-Fuel-Schiffe mit Auslegungskapazität betrieben werden, könnte die Schifffahrt allein bis 2030 jährlich 13 Millionen Tonnen grünes Methanol absorbieren und damit den Reedereien helfen, die IMO-Kohlenstoffreduzierungsziele zu erfüllen.

Wie wirkt sich die Rohstoffvolatilität auf die Methanolproduktionskosten aus?

Eine Schwankung von 1,00 USD pro Million Btu bei Erdgaspreisen verschiebt die Barkosten typischerweise um etwa 30 USD pro Tonne und erodiert die Margen, wenn die Produktpreise hinterherhinken.

Seite zuletzt aktualisiert am: