Marktgröße und Marktanteil für Proteinriegel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

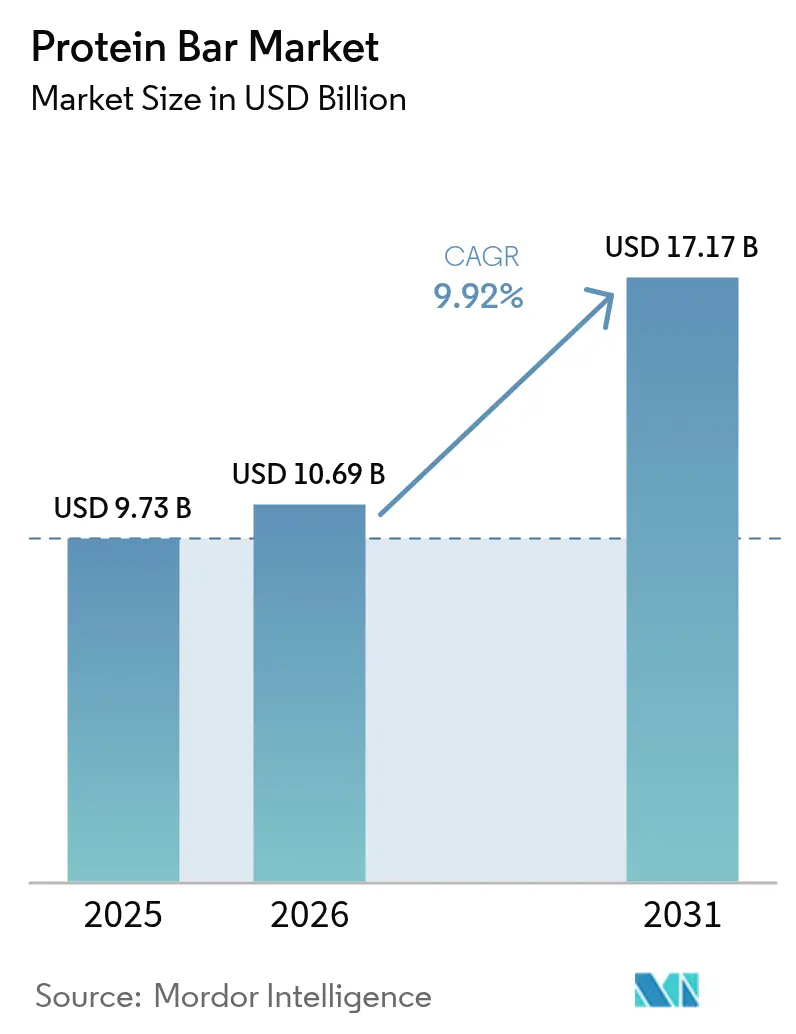

| Marktgröße (2026) | 10.69 Milliarden US-Dollar |

| Marktgröße (2031) | 17.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Proteinriegel-Marktanalyse von Mordor Intelligence

Der Proteinriegel-Markt wurde im Jahr 2025 auf 9,73 Milliarden USD bewertet und wird voraussichtlich von 10,69 Milliarden USD im Jahr 2026 auf 17,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,92 % während des Prognosezeitraums (2026–2031). Einst auf Bodybuilding-Kreise beschränkt, werden Proteinriegel heute weitläufig als Vorratsstapelware, Bürosnacks und reisefreundliche Mahlzeitenersatzprodukte konsumiert. Dieses Wachstum wird durch die steigende Nachfrage nach Clean-Label-Rezepturen, Fortschritte in der pflanzenbasierten Proteintechnologie und die Bequemlichkeit digitaler Einzelhandelsplattformen angetrieben. Etablierte Süßwarenunternehmen sehen sich zunehmendem Wettbewerb durch Direktvertriebsmarken ausgesetzt, die auf Zutaten-Transparenz und genussvolle Geschmacksprofile setzen. Nordamerika führt beim Marktwert an, während die Asien-Pazifik-Region aufgrund höherer verfügbarer Einkommen und des globalen Fitness-Trends rasch wächst. Premiumproduktlinien mit vereinfachten Zutaten und innovativen Proteinquellen gewinnen an Bedeutung, unterstützt durch Abonnementmodelle, die Preisvergleiche reduzieren. Herausforderungen wie regulatorische Inkonsistenzen, Risiken durch gefälschte Produkte im E-Commerce und eine kritische Betrachtung des Zuckergehalts könnten jedoch das Wachstum beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

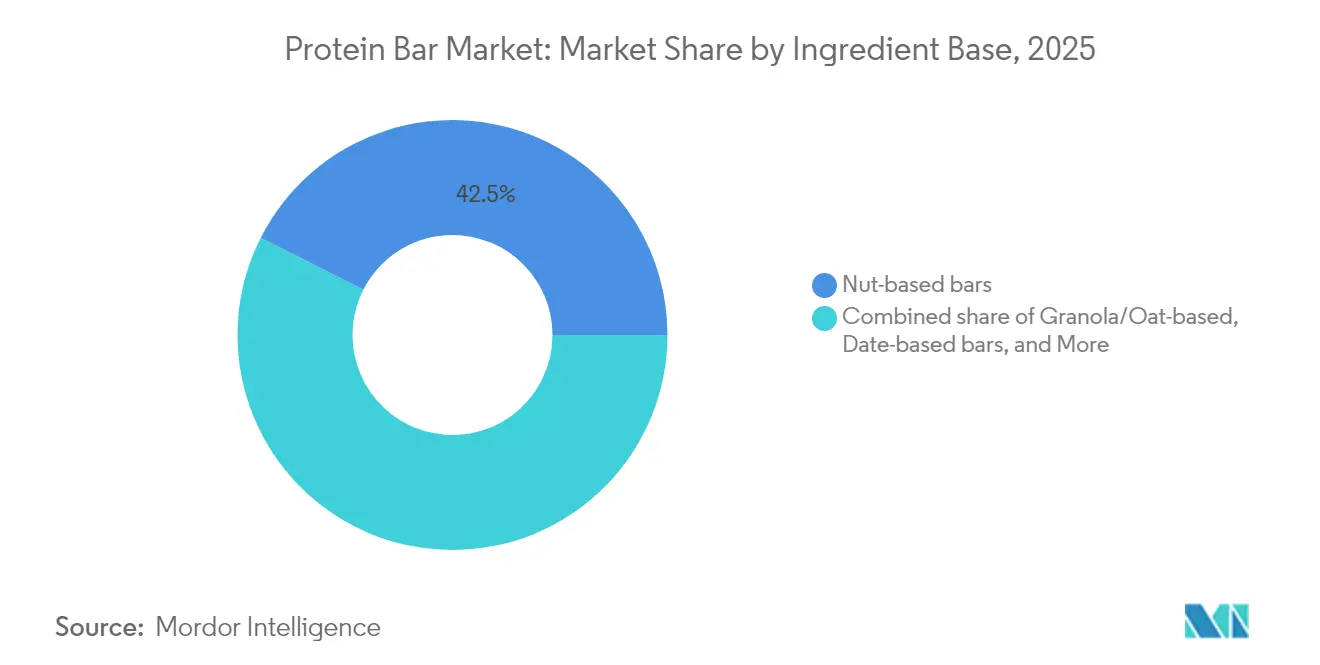

- Nach Zutatenbasis führten nussbasierte Riegel im Jahr 2025 mit einem Marktanteil von 42,53 % am Proteinriegel-Markt, während dattelbasierte Riegel bis 2031 voraussichtlich mit einer CAGR von 7,74 % expandieren werden.

- Nach Preiskategorie hielt das Massenmarktsegment im Jahr 2025 einen Marktanteil von 67,15 % am Proteinriegel-Markt, während Premiumangebote voraussichtlich mit einer CAGR von 7,02 % im Zeitraum 2026–2031 wachsen werden.

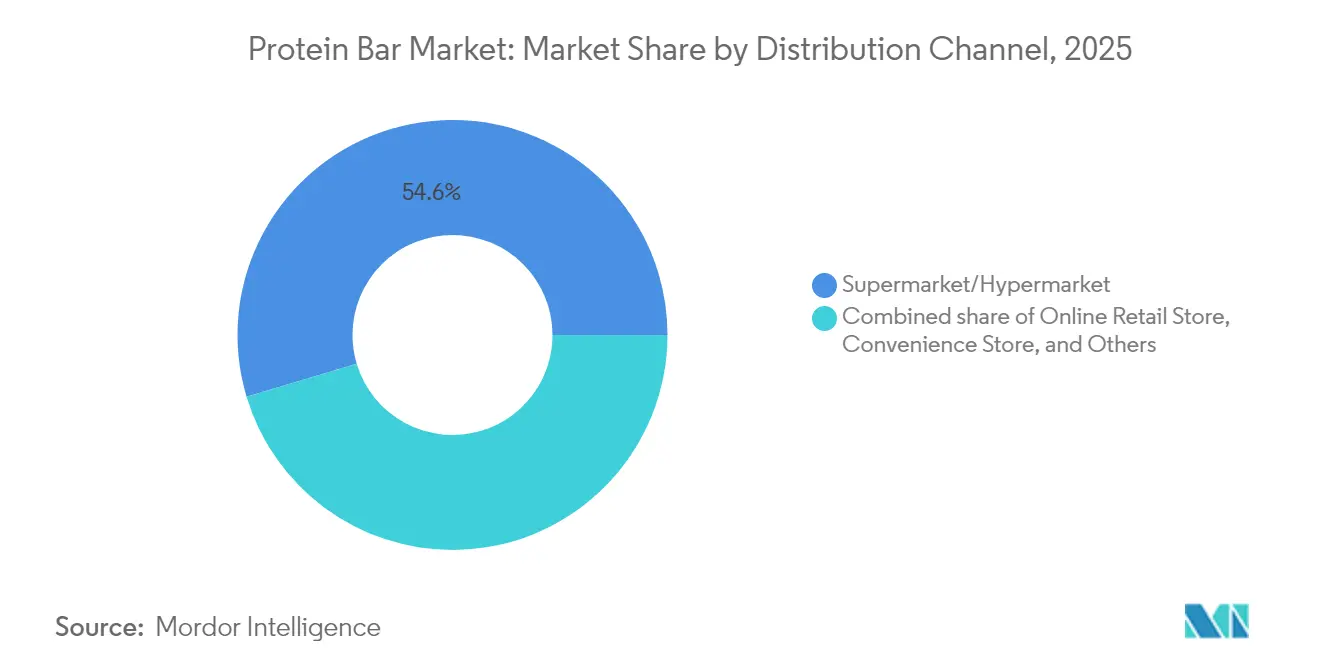

- Nach Vertriebskanal entfielen im Jahr 2025 54,63 % der Marktgröße des Proteinriegel-Markts auf Supermärkte und Hypermärkte; der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen.

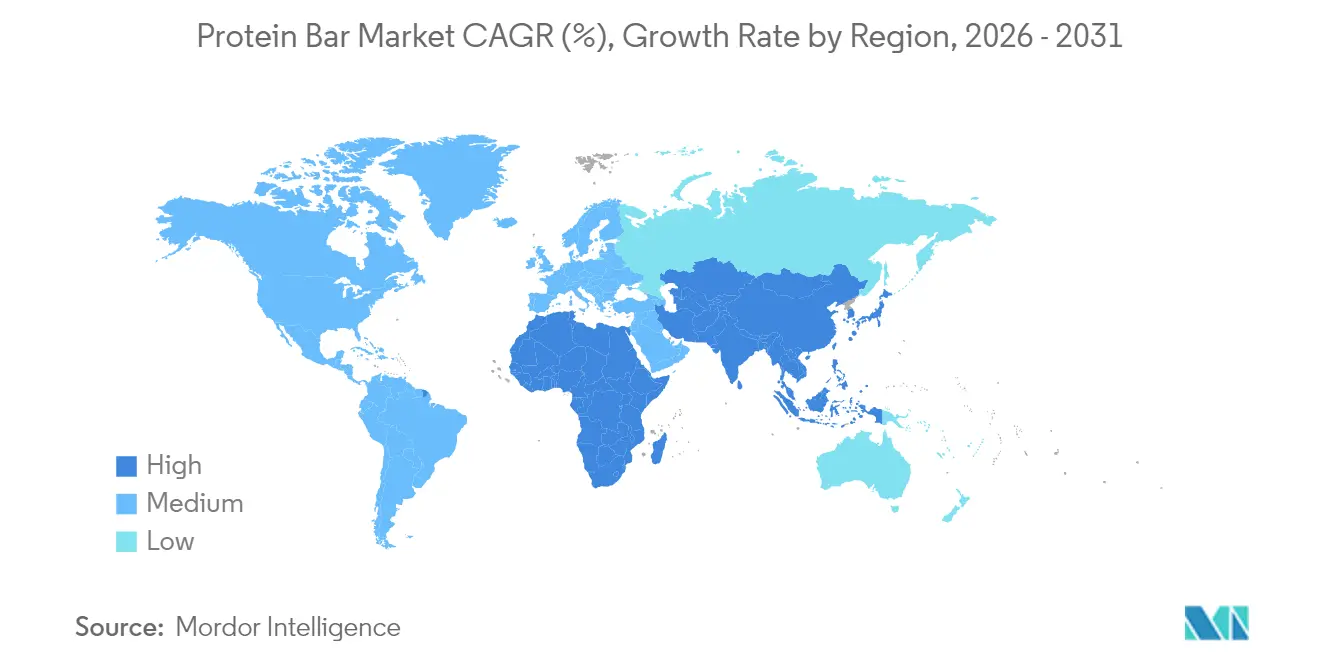

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Umsatzanteil von 37,85 %, während Asien-Pazifik während des Prognosezeitraums die schnellste CAGR von 9,05 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Proteinriegel-Markts

Analyse der Einflussfaktoren*

| Einflussfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach antimikrobiellen und gesundheitsfokussierten Rezepturen | +1.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg pflanzenbasierter Proteinsysteme mit verbessertem Geschmack/Textur | +2.1% | Global, am stärksten in Nordamerika, Europa und städtischen Gebieten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Wachstum von Fitnessstudios und Fitnesszentren | +1.5% | Global, konzentriert in Nordamerika, Europa und städtischen Zentren Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Modernisierung des Einzelhandels und Einführung des E-Commerce | +1.9% | Global, sich beschleunigend in Asien-Pazifik und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Portionskontrollierte, unterwegs konsumierbare Snacks und genussorientierter Konsum | +1.6% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Clean-Label- und Kurzingredienzlisten-Anforderungen bei Riegeln | +1.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach antimikrobiellen und gesundheitsfokussierten Rezepturen

Im Jahr 2024 brachte ProGo mit Kollagen angereicherte Proteinriegel auf den Markt, die darauf ausgelegt sind, die Hautelastizität zu verbessern und die Gelenkgesundheit zu unterstützen – damit bedient das Unternehmen die wachsende Verbrauchernachfrage nach funktionellen Vorteilen in alltäglichen Produkten. Ähnlich dazu führte NoFuss Riegel ein, die mit den Vitaminen D3, B12 und Zink angereichert sind, um häufige Mikronährstoffmängel in pflanzenbasierten Ernährungsweisen zu beheben. Dieser Wandel verdeutlicht die wachsende Präferenz für Proteinriegel, die mehrere Gesundheitsvorteile bieten, wobei Verbraucher zunehmend bereit sind, für solche innovativen Lösungen einen Aufpreis zu zahlen. Der Bereich der aktiven Ernährung verzeichnete im Jahr 2024 ein stabiles Wachstum, da diese Produkte für verschiedene alltägliche Verwendungszwecke jenseits von Fitness und Training an Beliebtheit gewannen. Um ihre Angebote zu differenzieren, nutzen Hersteller fortschrittliche Zutaten wie postbiotische Stämme und präbiotische Fasern, die die Darmgesundheit und das allgemeine Wohlbefinden unterstützen. Inkonsistente regulatorische Rahmenbedingungen für struktur-funktionale Aussagen in verschiedenen Märkten stellen jedoch weiterhin eine Herausforderung für die Branche dar. Durch den Fokus auf ganzheitliches Wohlbefinden und funktionelle Glaubwürdigkeit gelingt es Marken erfolgreich, Marktanteile von traditionellen Mahlzeitenersatzriegeln zu gewinnen, die häufig nicht den sich entwickelnden Erwartungen gesundheitsbewusster Verbraucher gerecht werden.

Aufstieg pflanzenbasierter Proteinsysteme mit verbessertem Geschmack/Textur

Jüngste Fortschritte in der pflanzenbasierten Proteintechnologie haben die Produktqualität erheblich verbessert und eine sensorische Gleichwertigkeit mit Molkenprotein erreicht, womit ein wesentliches Hindernis für die Einführung pflanzenbasierter Produkte beseitigt wurde. Im Jahr 2024 führte Ingredion Vitessence Pea 100 HD ein, ein Erbsenproteinisolat, das für seinen neutralen Geschmack und seine glatte Textur bekannt ist. Diese Innovation ermöglicht es Herstellern, auf den Einsatz von Maskierungsmitteln wie Kakao oder Erdnussbutter zu verzichten und Rezepturen zu vereinfachen. Vivici brachte 2024 ebenfalls BLG-Protein auf den Markt, das durch Präzisionsfermentation gewonnen wird. Dieses Protein bietet ein vollständiges Aminosäureprofil und vermeidet gleichzeitig häufige Hülsenfruchtallerge, wodurch es für ein breiteres Verbraucherspektrum geeignet ist. Darüber hinaus entwickelte CSIRO im Jahr 2024 ein Fleischproteinpulver, das 95 % seines ursprünglichen Nährwerts beibehält und neue Möglichkeiten für hybride Tier-Pflanzen-Proteinprodukte wie Proteinriegel eröffnet[1]Commonwealth Scientific and Industrial Research Organisation, "Große Proteinbälle: CSIRO verwandelt rotes Fleisch in nahrhaftes Pulver", csiro.au. Im April 2025 führte Barebells vegane Fudge-Brownie- und Karamell-Schoko-Chip-Riegel ein, von denen jeder 16 Gramm Pflanzenprotein pro Portion liefert. Diese Markteinführung zeigt, wie europäische Marken Geschmack und Innovation nutzen, um effektiv mit etablierten US-amerikanischen Marktführern zu konkurrieren.

Wachstum von Fitnessstudios und Fitnesszentren

Im Jahr 2024 verzeichneten die Fitnessstudio-Mitgliedschaften in den Vereinigten Staaten ein erhebliches Wachstum und schufen damit einen starken Vertriebskanal für Proteinriegel, die als Erholungsprodukte nach dem Training vermarktet werden. Laut Umfragen von Life Time Fitness ist der Muskelaufbau zum wichtigsten Fitnessziel der Mitglieder geworden und hat die Gewichtsabnahme abgelöst. Dieser Wandel unterstreicht die zunehmende Bedeutung des Proteinkonsums als zentralen Ernährungsfokus. FrieslandCampina berichtete, dass 71 % der Verbraucher im Jahr 2024 die Proteinaufnahme priorisierten – ein deutlicher Anstieg gegenüber 59 % im Jahr 2022. Darüber hinaus gaben 46 % der Verbraucher an, ihren spätnächtlichen Proteinkonsum erhöht zu haben, um die nächtliche Muskelregeneration und -synthese zu unterstützen. Fitnessstudios entwickeln sich zunehmend zu Einzelhandelszentren, in denen B2B-Sporternährungsmarken strategisch Einzelportions-Proteinriegel an Trainingsstandorten anbieten, um Impulskäufe zu fördern. Der Markt fragmentiert sich zunehmend durch den Aufstieg von Boutique-Fitnessstudios wie CrossFit, F45 und Orangetheory. Jedes dieser Formate bedient spezifische Trainingsintensitäten und -dauern und prägt damit unterschiedliche Proteinpräferenzen bei seinen Mitgliedern.

Modernisierung des Einzelhandels und Einführung des E-Commerce

Direktvertriebskanäle und Abonnementmodelle verändern grundlegend, wie Verbraucher Proteinriegel entdecken und wiederkehrend kaufen, wobei traditionelle Einzelhandelsmittler umgangen werden. Laut SPINS-Daten sind die Online-Verkäufe von aktiven Ernährungsprodukten erheblich gestiegen, da Marken personalisierte Ernährungsalgorithmen einsetzen, um Riegel basierend auf individuellen Ernährungsbedürfnissen, Geschmackspräferenzen und Fitnesszielen zu empfehlen. Forschungsergebnisse zeigen, dass der E-Commerce in den Märkten Asien-Pazifik und Naher Osten, wo die moderne Einzelhandelsinfrastruktur noch im Aufbau begriffen ist, die Smartphone-Nutzung jedoch 80 % überschritten hat, rasant expandiert. Programme wie Amazons Subscribe & Save sowie spezialisierte Plattformen wie Thrive Market senken die Stückkosten um 15–20 % und machen Premium-Proteinriegel für preissensible Verbraucher erschwinglicher. Um mit dem Aufstieg digitaler Plattformen Schritt zu halten, verbessern Einzelhändler ihre Einkaufserlebnisse im Geschäft. Beispielsweise hat Whole Foods seine Proteinriegel-Bereiche mit QR-Codes aufgewertet, die auf Videos über die Beschaffung von Zutaten und Zertifizierungen durch unabhängige Labore verweisen. Diese Maßnahmen zielen darauf ab, mehr Kundenverkehr zu generieren und Kunden angesichts des wachsenden Online-Wettbewerbs zu binden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität und Compliance-Aufwand | -1.2% | Global, insbesondere Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Gefälschte und minderwertige Produkte | -0.9% | Global, konzentriert in E-Commerce-Kanälen und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Negative Wahrnehmung von zuckerreichen Riegeln bei gesundheitsbewussten Verbrauchern | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Allergenverwaltung und Risiken der Kreuzkontamination | -0.6% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität und Compliance-Aufwand

Multinationale Marken stehen vor Herausforderungen aufgrund unterschiedlicher Kennzeichnungsstandards, die von der FDA, der EFSA und der FSSAI durchgesetzt werden. Diese Unterschiede erfordern, dass Unternehmen separate SKUs und Produktionsläufe erstellen, was die Kosten im Vergleich zu Marken, die auf einem einzigen Markt tätig sind, um 12–18 % erhöht. Im Jahr 2024 wird die FDA aktualisierte Anforderungen an die Nährwertdeklaration einführen, einschließlich einer zweispaltigen Kennzeichnung für Riegel mit mehr als 200 Kalorien[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA-Nährwertkennzeichnung.", fda.gov. Diese Änderung erschwert das Verpackungsdesign und verringert die Sichtbarkeit im Regal. Ebenso verlangt das EFSA-Genehmigungsverfahren für gesundheitsbezogene Angaben klinische Studien, die zwischen 500.000 und 1 Million USD pro Angabe kosten, was es für kleinere Marken schwierig macht, eine funktionelle Positionierung einzunehmen. In Indien führen die FSSAI-Vorschriften zur Kennzeichnung auf der Vorderseite der Verpackung aus dem Jahr 2024 ein farbcodiertes System – Rot, Gelb oder Grün – ein, um den Zucker-, Salz- und Fettgehalt anzuzeigen. Produkte mit mehr als 5 Gramm Zucker pro Portion könnten auf negative Verbraucherwahrnehmungen stoßen. Diese regulatorischen Anforderungen belasten kleinere und aufstrebende Marken stärker, denen es häufig an dedizierten regulatorischen Teams mangelt, während etablierte Akteure mit starker Rechts- und Compliance-Infrastruktur einen Wettbewerbsvorteil auf dem Markt erlangen.

Gefälschte und minderwertige Produkte

Gefälschte Proteinriegel, die bekannte Marken imitieren, aber aus minderwertigen Zutaten hergestellt werden, sind auf E-Commerce-Plattformen zunehmend verbreitet. Dieses Problem schädigt das Verbrauchervertrauen und setzt Hersteller rechtlichen Risiken aus. Plattformen wie Amazon und Alibaba haben Drittanbieter verzeichnet, die Proteinriegel mit übertriebenen Aussagen anbieten. Verifizierte Labortests ergaben, dass diese Riegel häufig 30–40 % weniger Protein enthalten, als auf ihren Etiketten angegeben ist. Um dem entgegenzuwirken, haben Marken wie Quest Nutrition und Clif Bar & Company blockchain-fähige QR-Codes auf ihren Verpackungen implementiert, die es Verbrauchern ermöglichen, die Produktauthentizität zu überprüfen. Die Verbraucherakzeptanz bleibt jedoch gering, wobei weniger als 15 % diese Funktion aufgrund von Benutzbarkeitsproblemen nutzen. Die behördliche Durchsetzung war inkonsistent; die FDA führte im Jahr 2024 nur 12 Rückrufe von Proteinriegeln durch, gegenüber 18 im Jahr 2023, trotz der wachsenden Anzahl gefälschter Produkte. Um der Fälschung entgegenzuwirken, sprechen sich Marken für obligatorische Drittanbieter-Zertifizierungen wie NSF und Informed-Choice aus, um höhere Hürden für Fälscher zu schaffen. Die hohen Zertifizierungskosten, die zwischen 10.000 und 25.000 USD pro SKU liegen, stellen jedoch eine erhebliche Herausforderung für kleinere Hersteller dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatenbasis: Dattelbasierte Riegel gewinnen dank natürlicher Süße an Bedeutung

Im Jahr 2025 entfielen 42,53 % des Markts auf nussbasierte Riegel, angetrieben durch die Präferenz der Verbraucher für Mandeln, Cashews und Erdnüsse. Diese Nüsse sind beliebt für ihre knusprige Textur, ihren hohen Proteingehalt und Fette, die dazu beitragen, dass Verbraucher länger ein Sättigungsgefühl haben. Mandeln beispielsweise liefern 6 Gramm Protein pro Unze und sind reich an Vitamin E und Magnesium, was sie zu einer nährstoffdichten Option macht, die gut zur wachsenden Nachfrage nach Clean-Label-Produkten passt. Im selben Jahr brachte Quaranta einen nussbasierten Proteinriegel auf den Markt, der Haselnüsse und Mandeln mit Molkenproteinisolat kombiniert und sich an europäische Verbraucher richtet, die mediterran inspirierte Zutaten bevorzugen. Ähnlich dazu führte Arla 2024 seinen Essentials-Riegel ein, der Cashews und Erdnüsse in einem einfachen Rezept mit 10 Zutaten ohne künstliche Süßungsmittel enthält und gesundheitsbewusste Käufer anspricht.

Dattelbasierte Riegel werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen, dank ihrer Doppelfunktion als natürliche Binde- und Süßungsmittel. Diese Riegel machen den Zusatz von Zucker oder Sirups überflüssig und sind damit eine gesündere Alternative. Obwohl Datteln 66 Gramm Zucker pro 100 Gramm enthalten, haben sie einen niedrigen glykämischen Index von 42, was hilft, den Blutzuckerspiegel besser zu regulieren als Rohrzucker oder Agave. Im Jahr 2024 führte Veganz Riegel ein, die ausschließlich mit Dattelsirup gesüßt sind und 12 Gramm Protein pro Portion ohne zugesetzten Zucker bieten. L-Nutra brachte außerdem Riegel auf den Markt, die ganze Datteln verwenden und neben Protein auch Ballaststoffe und Kalium liefern – für Verbraucher, die nach funktioneller Ernährung jenseits grundlegender Makronährstoffe suchen. Darüber hinaus kombinierte Oobli Datteln mit süßen Proteinen, die aus der Oubli-Frucht gewonnen werden, und erzielte damit eine 70%ige Reduzierung des Zuckergehalts ohne den Kühlungsabgang, der mit Erythrit verbunden ist, was es zu einer bevorzugten Wahl für Verbraucher macht, die zuckerreduzierte Optionen suchen.

Nach Preiskategorie: Premium gewinnt durch saubere Rezepturen an Bedeutung

Im Jahr 2025 hielten Massenmarktrriegel mit einem Anteil von 67,15 % eine beherrschende Stellung auf dem Markt, angetrieben durch ihre starke Präsenz in Supermärkten und Convenience-Stores. Diese Riegel, die zwischen 1,50 und 2,50 USD kosten, passen gut zu den impulsgesteuerten Kaufgewohnheiten der Verbraucher. Führende Marken wie Kellogg's NutriGrain und General Mills' Nature Valley stützen sich auf ihren etablierten Markenruf und prominente Regalplatzierung, um ihre Marktposition zu halten. Sie stehen jedoch zunehmendem Druck ausgesetzt, ihre Produkte zu reformulieren, da Verbraucher Transparenz und gesündere Zutaten fordern. Im August 2024 übernahm Mars Incorporated Kellanova für 35,9 Milliarden USD und konsolidierte damit die Eigentümerschaft an RXBAR und NutriGrain. Diese Übernahme unterstreicht, wie große Akteure Proteinriegel als strategische Antwort auf rückläufige Süßwarenumsätze nutzen. Um wettbewerbsfähig zu bleiben, führen Massenmarktmarken Mid-Tier-Optionen ein, wie Clif Bar's Thins zum Preis von 1,99 USD pro Riegel, die darauf abzielen, die Lücke zwischen Wert- und Premiumangeboten zu überbrücken.

Premium-Riegel werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,02 % wachsen. Dieses Wachstum wird durch Verbraucher angetrieben, die bereit sind, zwischen 3,50 und 5,00 USD pro Riegel für Produkte mit saubereren Zutaten, innovativen Proteinquellen und zusätzlichen funktionellen Vorteilen zu zahlen. Im September 2024 übernahm Simply Good Foods Co. die pflanzenbasierte Marke OWYN für 42,75 Millionen USD, was die steigende Nachfrage nach milchfreien Rezepturen widerspiegelt, die häufig einen Preisaufschlag von 30–40 % gegenüber molkenbasierten Alternativen erzielen. Barebells, das auf europäische Geschmacksinnovation setzt, brachte im April und Januar 2025 seine Marshmallow-Erdnuss-Straßen- und Wildkirsch-Geschmacksrichtungen auf den Markt. Diese Riegel, die zu einem Preis von 3,99 USD angeboten werden, richten sich an US-amerikanische Fachhandelskanäle und rechtfertigen ihre Premiumpositionierung mit einzigartigen Geschmacksprofilen. Das Wachstum des Premiumsegments konzentriert sich auf Direktvertriebskanäle und Fachhandel, wo Marken die Produktpräsentation kontrollieren und Verbraucher über Zutatenqualität und Ernährungsvorteile aufklären können.

Nach Vertriebskanal: Online-Einzelhandel verdrängt traditionelle Gatekeeper

Im Jahr 2025 führten Supermärkte und Hypermärkte den Vertriebsmarkt an und entfielen auf 54,63 % des Marktanteils. Ihre Dominanz ist auf ein breites Produktangebot, wettbewerbsfähige Aktionspreise und die strategische Platzierung von Impulskaufartikeln an Kassenbereichen zurückzuführen. Einzelhändler wie Walmart und Kroger widmen Proteinriegeln 12–16 Linearfuß Regalfläche und balancieren dabei bekannte nationale Marken wie Quest Nutrition und Clif Bar & Company mit ihren Eigenmarkenoptionen, die 20–30 % günstiger sind. Aufstrebende Marken sehen sich jedoch erheblichen Herausforderungen durch hohe Platzierungsgebühren gegenüber, die zwischen 50.000 und 150.000 USD pro SKU liegen, sowie durch Werbezulagen von 15–25 %, die die Gewinnmargen reduzieren. Diese Kosten begrenzen häufig die Vertriebsmöglichkeiten für kleinere Marken und begünstigen etablierte Akteure mit größeren Handelsmarketingbudgets.

Der Online-Einzelhandel wird voraussichtlich von 2026 bis 2031 mit einer starken CAGR von 8,12 % wachsen, angetrieben durch abonnementbasierte Modelle, personalisierte Ernährungslösungen und Direktvertriebsstrategien, die Einzelhandelsmargen eliminieren. Amazons Subscribe-and-Save-Programm beispielsweise bietet einen Rabatt von 15 % auf wiederkehrende Proteinriegel-Bestellungen und macht die Preise mit Supermarktaktionen vergleichbar, während zusätzlicher Komfort geboten wird. Laut SPINS-Daten sind die Online-Verkäufe von aktiven Ernährungsprodukten gestiegen, da Marken personalisierte Algorithmen nutzen, um Proteinriegel basierend auf individuellen Ernährungsbedürfnissen, Geschmackspräferenzen und Fitnesszielen zu empfehlen. Führende Marken wie Quest Nutrition und RXBAR LLC generieren 25–30 % ihres Umsatzes über ihre eigenen E-Commerce-Plattformen, was es ihnen ermöglicht, volle Gewinnmargen zu erhalten und wertvolle Verbraucherdaten zu sammeln. Thrive Market, ein mitgliedschaftsbasierter Online-Lebensmittelhändler, konzentriert sich auf die Kuratierung von Proteinriegeln, die Bio-, Non-GMO- und Fair-Trade-Standards erfüllen, und spricht damit Verbraucher an, die bereit sind, eine Jahresgebühr von 60 USD für den Zugang zu sorgfältig ausgewählten Produkten zu zahlen.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 37,85 % des Marktanteils, angetrieben durch eine starke Fitnesskultur, über 64 Millionen Fitnessstudio-Mitgliedschaften und erhebliche Regalflächen im Einzelhandel, die Proteinriegeln gewidmet sind. Die USA führen diese Nachfrage an, wobei Verbraucher Proteinriegel zunehmend als Mahlzeitenersatz und nicht nur als Sporternährungsprodukte nutzen. Ungefähr 57 % der aktiven Ernährungsnutzer konsumieren diese Riegel bei verschiedenen Anlässen jenseits des Trainings. Darüber hinaus hat die Verwendung von GLP-1-Rezeptoragonisten wie Semaglutid durch 5,6 Millionen Amerikaner im Jahr 2024 indirekt die Proteinaufnahme gefördert, da Nutzer bestrebt sind, die Muskelmasse während der Gewichtsabnahme zu erhalten. Kanada und Mexiko tragen ebenfalls zum Wachstum bei, aber regulatorische Herausforderungen wie die strengen Gesundheitsaussagen-Standards von Health Canada und Mexikos Frontetikettierungs-Warnhinweise erschweren regionale Produkteinführungen. Die wachsende Präferenz der US-amerikanischen Verbraucher, die Zuckeraufnahme zu reduzieren, hat zu Reformulierungen unter Verwendung von Alternativen wie Erythrit, Stevia und Mönchsfrucht geführt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,05 % von 2026 bis 2031. Steigende verfügbare Einkommen, Urbanisierung und zunehmende Fitnessstudio-Durchdringung in Ländern wie China, Indien, Japan und Australien treiben dieses Wachstum an. Laut dem Nationalen Statistikamt Chinas belief sich das durchschnittliche jährliche Pro-Kopf-Verfügungseinkommen der Haushalte in China im Jahr 2024 auf etwa 41.300 CNY, gegenüber 39.218 CNY im Jahr 2023. Chinas Mittelschicht, die 400 Millionen Menschen übersteigt, übernimmt Fitnessgewohnheiten, wobei Fitnessstudio-Mitgliedschaften stetig steigen und die Nachfrage nach Ernährung nach dem Training ankurbeln. Japans alternde Bevölkerung schafft eine Nachfrage nach Proteinriegeln, die mit Leucin und HMB angereichert sind, um den Muskelschwund bei Personen über 60 Jahren zu verhindern. In Australien werden Proteinriegel häufig als bequeme Energiequellen für Outdoor-Aktivitäten wie Wandern und Radfahren genutzt. Das rasche Wachstum des E-Commerce in der gesamten Region hilft Marken, fragmentierte Einzelhandelsnetzwerke zu umgehen und Verbraucher in kleineren Städten, einschließlich Märkten der zweiten und dritten Stufe, zu erreichen.

Europa und Südamerika erleben ein moderates Wachstum aufgrund wirtschaftlicher Herausforderungen und der Vorliebe der Verbraucher für traditionelle Snacks. In Europa führen Deutschland, das Vereinigte Königreich und Frankreich die Nachfrage an, wobei Verbraucher Bio-Zertifizierungen und einfachen Zutatenlisten Priorität einräumen. Marken wie Arla und Trek bedienen diese Präferenzen, während Barebells 2025 fünf neue Geschmacksrichtungen einführte, darunter vegane Optionen, um mit US-amerikanischen Marken zu konkurrieren. In Südamerika haben hohe Zölle und Währungsschwankungen die Proteinriegelpreise im Vergleich zu Nordamerika um 40–60 % erhöht, was den Markt auf wohlhabende städtische Verbraucher beschränkt. Im Nahen Osten und Afrika ist der Markt noch im Entstehen, mit früher Einführung in den Vereinigten Arabischen Emiraten und Südafrika bei Expatriates und Fitnessbegeisterten. Regulatorische Änderungen, wie Indiens FSSAI-Frontverpackungskennzeichnungsvorschriften im Jahr 2024 und ähnliche Initiativen in Saudi-Arabien, beeinflussen, wie Marken ihre Produkte in Bezug auf Zuckergehalt und gesundheitsbezogene Angaben positionieren.

Wettbewerbslandschaft

Der Proteinriegel-Markt ist mäßig konsolidiert, mit einer Mischung aus etablierten globalen Marken und schnell wachsenden Funktionsernährungsunternehmen, die bemerkenswerte Marktanteile halten. Führende Akteure wie Clif Bar & Company, Kellanova, Mars Incorporated, General Mills Inc. und PepsiCo Inc. dominieren die Regalflächen durch starkes Markenkapital, umfangreiche Vertriebsnetzwerke und kontinuierliche Geschmacks- und Formatinnovationen. Ihre Fähigkeit, verschiedenen Verbraucherbedürfnissen gerecht zu werden – von sportlicher Erholung und Gewichtsmanagement bis hin zum alltäglichen Snacking – verschafft ihnen einen Wettbewerbsvorteil und prägt die gesamte Kategoriedynamik.

Neben diesen großen Marken tragen aufstrebende Unternehmen und Nischen-Funktionslebensmittel-Start-ups zur Wettbewerbsintensität bei, indem sie sich auf Clean-Label-Rezepturen, pflanzenbasierte Proteine, reduzierten Zuckergehalt und spezielle Ernährungsaussagen wie Keto, Glutenfrei oder Ballaststoffreich konzentrieren. Diese Akteure gewinnen häufig die Aufmerksamkeit der Verbraucher durch Transparenz, neuartige Texturen und einzigartige Zutaten und sprechen dabei insbesondere gesundheitsbewusste und jüngere demografische Gruppen an, die minimal verarbeitete, proteinreiche Snacks suchen. Ihre Agilität in der Produktentwicklung und digitale Marketing-First-Strategien ermöglichen es ihnen, Marktanteile zu gewinnen, obwohl sie in kleinerem Maßstab operieren.

Die moderate Konsolidierung des Markts wird durch die steigende Nachfrage nach praktischer, unterwegs konsumierbarer Ernährung und den wachsenden Einfluss des E-Commerce gestärkt, der es sowohl etablierten Unternehmen als auch Neueinsteigern ermöglicht, schnell zu expandieren. Höhere Anforderungen an Forschung und Entwicklung, steigende Zutatenkosten und strengere Vorschriften zu gesundheitsbezogenen Angaben und Zuckergehalt begünstigen jedoch Unternehmen mit robusten Lieferketten und technischen Fähigkeiten. Da der Wettbewerb zunimmt, werden große Marken voraussichtlich ihre Portfolios durch sauberere Rezepturen, funktionelle Zutaten und strategische Akquisitionen stärken, während sich kleinere Akteure auf Differenzierung konzentrieren werden, um die Nischen-Kundenbindung zu erhalten.

Marktführer der Proteinriegel-Branche

Mars Incorporated

PepsiCo Inc.

Clif Bar & Company

General Mills Inc.

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Fermenta gab seine Pläne bekannt, Solein-betriebene Proteinriegel in den Vereinigten Staaten einzuführen. Die Produkte werden den Verbrauchern im ersten Quartal 2026 zur Verfügung stehen und gehören zu den ersten Solein-betriebenen Produkten, die Verbrauchern in den Vereinigten Staaten erhältlich sind.

- November 2025: One Brands, eine Proteinmarke, führte in Zusammenarbeit mit The Hershey Company einen Proteinriegel mit doppeltem Schokoladengeschmack unter dem Namen One x Hershey's ein. Laut der Marke ist der Riegel mit Hershey's-Kakao und Schokoladenstückchen formuliert. Der Proteinriegel bietet 18 Gramm Protein und 1 Gramm Zucker.

- Mai 2025: Clif Builders hat sein Portfolio an proteinreichen Riegeln mit der Einführung von drei neuen Produkten erweitert. Zu den neuesten Innovationen gehören BUILDERS OREO-Geschmack und BUILDERS Zuckerreduzierter Knuspriger Proteinriegel.

- Mai 2025: Myprotein hat weltweit einen Riegel eingeführt, der „unglaublich zu essen und unmöglich zu benennen ist.” Laut der Marke wird der namenlose Riegel in drei Geschmacksrichtungen erhältlich sein: Karamellnuss, Weißer-Schokoladenkeks und Doppeldunkle Schokolade, jede mit 16 g Protein.

Berichtsumfang des globalen Proteinriegel-Markts

Convenience-Store, Online-Einzelhandel, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Nussbasierte Riegel |

| Granola/Haferflockenbasiert |

| Dattelbasierte Riegel |

| Hybridmischungen |

| Sonstige |

| Massenmarkt |

| Premium |

| Supermarkt/Hypermarkt |

| Online-Einzelhandel |

| Convenience-Store |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Restliches Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Restliches Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Restlicher Naher Osten und Afrika |

| Zutatenbasis | Nussbasierte Riegel | |

| Granola/Haferflockenbasiert | ||

| Dattelbasierte Riegel | ||

| Hybridmischungen | ||

| Sonstige | ||

| Preiskategorie | Massenmarkt | |

| Premium | ||

| Vertriebskanal | Supermarkt/Hypermarkt | |

| Online-Einzelhandel | ||

| Convenience-Store | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Restliches Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Restliches Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Restlicher Naher Osten und Afrika | ||

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder Ein-Biss-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es stammt ursprünglich aus Europa und dem Nahen Osten.

- Getreideriegel - Ein Snack, der aus Frühstücksflocken besteht, die zu einer Riegelform gepresst und mit einem essbaren Klebemittel zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreiden wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Getreideriegel, Getreidesnackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummitypen sind Zucker-Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartes Bonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Getreiderriegel | Ein getreideriegel ist ein stangenförmiges Lebensmittelprodukt, das durch Pressen von Getreiden und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Ernährungsriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminz sowie die Unternehmen fördert, die diese Süßwaren herstellen. |

| CGMP | Aktuelle gute Herstellungspraktiken sind jene, die den Leitlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entzug von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch die Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit, die aus Zucker, Eiern und Milch hergestellt wird. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladen-Verordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenherstellung verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichoriewurzelextrakt | Ein natürlicher Extrakt aus der Zichoriewurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folsäure ist. |

| TDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, gelatinebasiertes Bonbon, das häufig mit Fruchtgeschmack aromatisiert wird. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die dazu bestimmt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen