Größe und Marktanteil des Online-Glücksspielmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

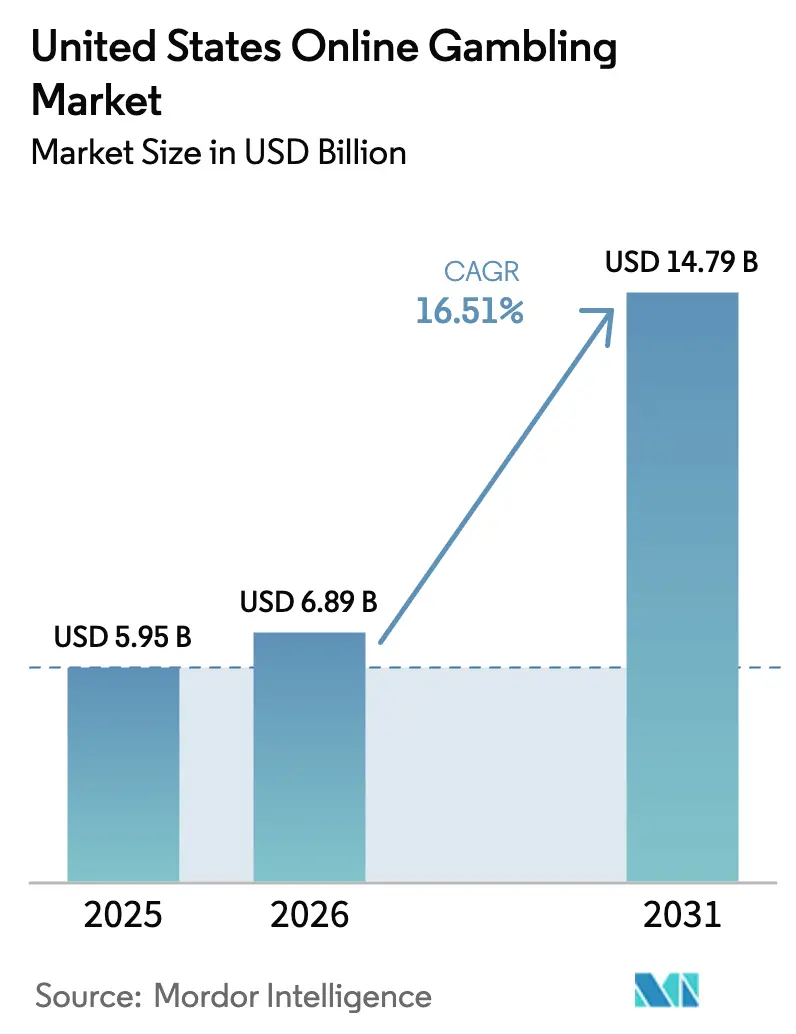

| Marktgröße im Basisjahr (2025) | 5.95 Milliarden US-Dollar |

| Marktgröße (2026) | 6.89 Milliarden US-Dollar |

| Marktgröße (2031) | 14.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.51% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Online-Glücksspielmarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Online-Glücksspielmarkts der Vereinigten Staaten wurde im Jahr 2025 auf 5,95 Milliarden USD geschätzt und soll von 6,89 Milliarden USD im Jahr 2026 auf 14,79 Milliarden USD bis 2031 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,51 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch eine starke Legalisierung auf Staatsebene, die rasche Einführung der 5G-Technologie und die zunehmende Nutzung mobiler Zahlungssysteme angetrieben, die gemeinsam das Plattformengagement steigern. Partnerschaften wie die Zusammenarbeit zwischen DraftKings und ESPN wandeln Rundfunkpublikum in aktive Wetter um. Betreiber nutzen einheitliche Technologie-Stacks über mehrere Rechtsbereiche hinweg, was die marginalen Expansionskosten senkt und schnellere Mehrstaaten-Markteinführungen ermöglicht. Rekordeinnahmen aus dem iGaming in Michigan zeigen, wie diversifizierte Casino-Angebote dazu beitragen, die Auswirkungen der saisonalen Schwankungen des Sportkalenders auf die Einnahmen abzumildern. Darüber hinaus sorgt eine hohe Gerätedurchdringung, insbesondere bei der Generation Z, für einen stetigen Zustrom neuer Kunden in den Online-Glücksspielmarkt der Vereinigten Staaten.

Wesentliche Erkenntnisse des Berichts

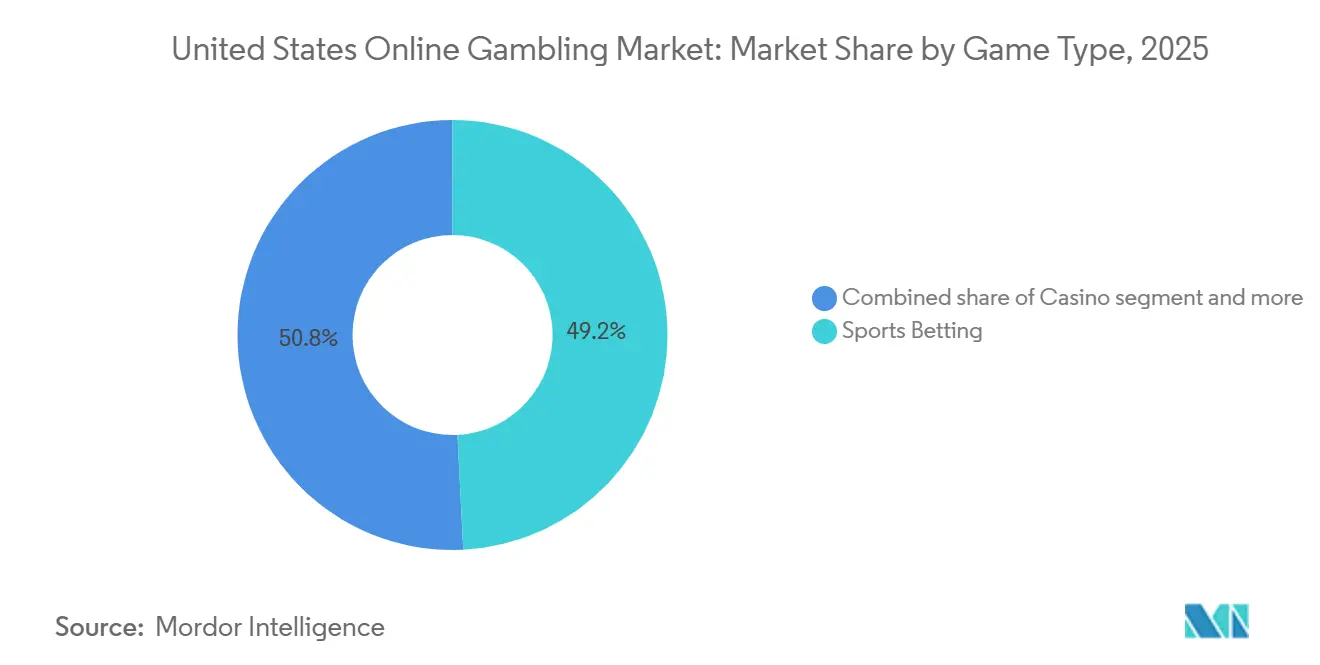

- Nach Spieltyp führten Sportwetten im Jahr 2025 mit einem Anteil von 49,21 % am Online-Glücksspielmarkt der Vereinigten Staaten, während das Casino-Gaming bis 2031 mit einer CAGR von 13,92 % wächst.

- Nach Geschlecht hielten männliche Nutzer im Jahr 2025 einen Anteil von 69,01 % am Online-Glücksspielmarkt der Vereinigten Staaten, während das weibliche Segment mit einer CAGR von 10,12 % das schnellste Wachstum verzeichnet.

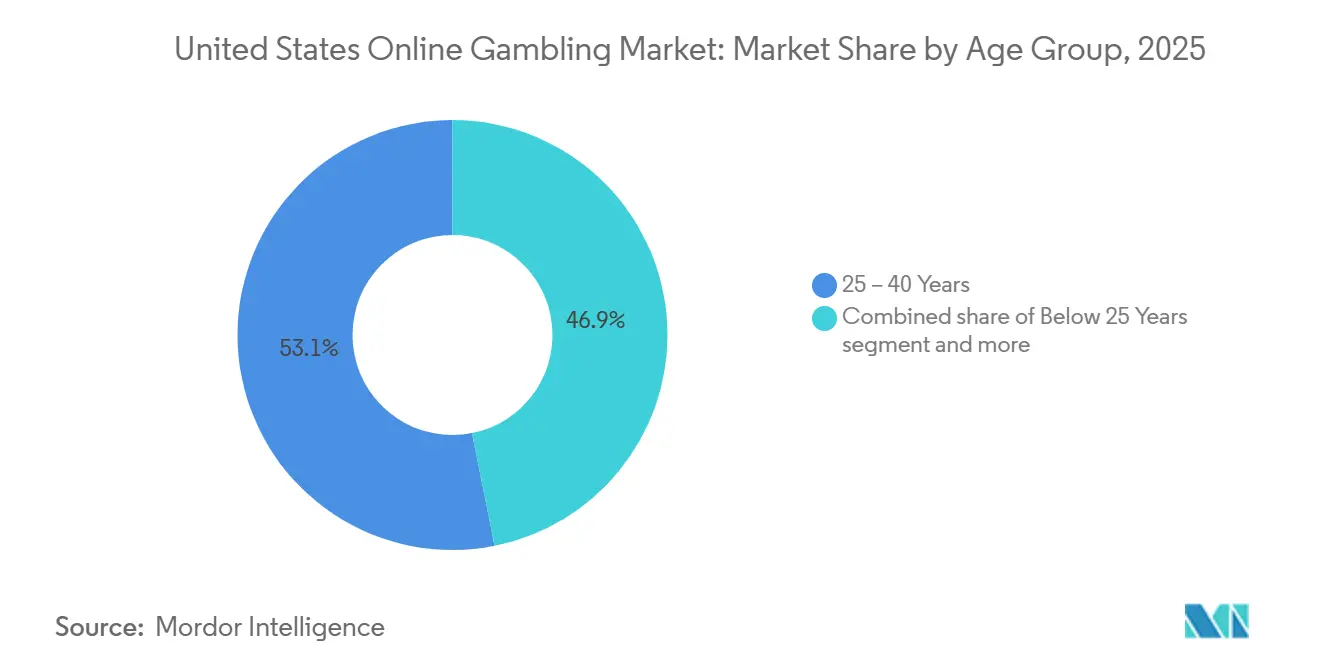

- Nach Altersgruppe erfasste das Segment der 25- bis 40-Jährigen im Jahr 2025 einen Anteil von 53,13 %, während das Segment der unter 25-Jährigen voraussichtlich bis 2031 mit einer CAGR von 14,42 % wachsen wird.

- Nach Gerät dominierte Mobil im Jahr 2025 mit einem Anteil von 80,13 % am Online-Glücksspielmarkt der Vereinigten Staaten und soll im Prognosezeitraum mit einer CAGR von 12,44 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Online-Glücksspielmarkts der Vereinigten Staaten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Smartphone- und Breitbanddurchdringung ermöglicht nahtlosen Zugang zu Wettplattformen jederzeit und überall in rechtlich zugelassenen Bundesstaaten | +3.2% | National, konzentriert in Bundesstaaten mit rechtlichen Rahmenbedingungen (New York, New Jersey, Pennsylvania, Michigan, Illinois) | Mittelfristig (2–4 Jahre) |

| Die Integration von Live-In-Play-Wetten steigert das Nutzerengagement durch Echtzeit-Quoten und interaktive Wetterlebnisse | +2.8% | National, mit höherer Akzeptanz in reifen Märkten (New Jersey, Nevada, Pennsylvania) | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften zwischen Sportwettanbietern und professionellen Sportligen erhöhen die Markensichtbarkeit und die Integration von Wettinhalten | +2.5% | National, verstärkt in Bundesstaaten mit großen Profiliga-Franchises | Mittelfristig (2–4 Jahre) |

| Die Einführung sicherer digitaler Zahlungen und elektronischer Geldbörsen unterstützt sofortige Ein- und Auszahlungen sowie bargeldloses Glücksspielverhalten | +2.1% | National, beschleunigt in technologisch fortschrittlichen Bundesstaaten (Einwohner Kaliforniens, die Plattformen außerhalb des Bundesstaates nutzen, New York, Massachusetts) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Vertrautheit der Verbraucher mit Fantasy-Sport führt Nutzer in regulierte Online-Sportwetten-Ökosysteme über | +1.9% | National, mit traditioneller Stärke in Zentren für tägliche Fantasy-Sport-Spiele (New York, Kalifornien, Texas) | Mittelfristig (2–4 Jahre) |

| Wachstum von Streaming-Plattformen mit integrierten Quoten und Live-Statistiken unterstützt Wetterlebnisse auf dem zweiten Bildschirm | +1.6% | National, mit frühen Gewinnen bei Zuschauern, die auf Kabelfernsehen verzichten (städtische Zentren, jüngere Bevölkerungsgruppen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Smartphone- und Breitbanddurchdringung ermöglicht nahtlosen Zugang zu Wettplattformen jederzeit und überall in rechtlich zugelassenen Bundesstaaten

Mobile Geräte spielten im Jahr 2025 eine bedeutende Rolle bei Online-Glücksspielaktivitäten, ein Trend, der durch die weit verbreitete Verfügbarkeit von 4G-Netzwerken und die wachsende Abdeckung der 5G-Technologie unterstützt wird. Diese Fortschritte ermöglichten sofortigen Kontozugang und Echtzeit-Wetten. Betreiber verbesserten Anwendungen, um Einzahlungen mit einem Fingertipp über Apple Pay und Google Pay zu ermöglichen, wodurch Hürden abgebaut wurden, die zuvor Gelegenheitswetter abschreckten. Im Jahr 2024 ermöglichte die Integration von PayPal in große Sportwettanbieter den Nutzern, Konten direkt von verknüpften Bankkonten aufzuladen, wobei Kartennetzwerk-Intermediäre umgangen und Transaktionszeiten auf unter 10 Sekunden reduziert wurden. Darüber hinaus wurde die Peer-to-Peer-Architektur von Venmo für Glücksspiel-Geldbörsen angepasst, sodass Nutzer Gewinne an Freunde überweisen oder Parlay-Einsätze teilen können, was das soziale Erlebnis des persönlichen Wettens nachbildet. Der Wechsel zum Mobile-First-Design umfasste auch die Geolokalisierungsverifizierung mittels Globalem Positionierungssystem (GPS) und WLAN-Triangulation, um die Einhaltung staatlicher Grenzen sicherzustellen und gleichzeitig den Nutzern freie Bewegung innerhalb legaler Rechtsbereiche zu ermöglichen.

Die Integration von Live-In-Play-Wetten steigert das Nutzerengagement durch Echtzeit-Quoten und interaktive Wetterlebnisse

In-Play-Wetten machen mittlerweile über 40 % des gesamten Sportwetten-Umsatzes aus, unterstützt durch Daten-Feeds von Genius Sports und Sportradar, die die Quoten während Live-Ereignissen alle 2 bis 3 Sekunden aktualisieren. Im Jahr 2024 führte DraftKings Mikro-Wetten ein, die Wetten auf spezifische Ereignisse wie einzelne Würfe im Baseball oder Ballbesitze im Basketball ermöglichen. Diese Entwicklung erhöhte die durchschnittliche Sitzungsdauer um 18 Minuten, wie im Ergebnisbericht des Unternehmens für das dritte Quartal 2025 berichtet wurde. Die OptiView-Streaming-Lösung von Dolby, die 2025 von ausgewählten Betreibern übernommen wurde, synchronisierte Video-Streams mit Wettoberflächen und beseitigte die bisherige Verzögerung von 5 bis 10 Sekunden, die dazu führte, dass sich die Quoten änderten, bevor Nutzer Wetten platzieren konnten. Diese Integration von Streaming und Wetten hat passives Zuschauen in ein interaktives Erlebnis verwandelt, bei dem jeder Spielzug neue Wettmöglichkeiten schafft. Die National Basketball Association (NBA) integrierte im Jahr 2024 Live-Quoten in ihren League-Pass-Streaming-Dienst, was einen Wandel gegenüber ihrer früheren Zurückhaltung gegenüber der Integration von Sportwetten markiert. Diese Veränderung verdeutlicht, wie Sportligen nun Echtzeit-Daten als wertvolles Erstanbieter-Asset monetarisieren.

Partnerschaften zwischen Sportwettanbietern und professionellen Sportligen erhöhen die Markensichtbarkeit und die Integration von Wettinhalten

Die Ankündigung im November 2025, dass DraftKings der exklusive Sportwettpartner von ESPN werden würde und damit PENN Entertainments ESPN Bet ablöst, unterstreicht die strategische Bedeutung der Medienverbreitung gegenüber eigenständigem Markenwert. ESPNs lineare und digitale Reichweite, die durchschnittlich 75 Millionen monatliche Unique Visitors verzeichnet, verschafft DraftKings erhebliche Vorteile wie die Anzeige von Quoten in Inhalten, Wettsegmente vor Spielen und Talent-Endorsements. Diese Vorteile sind für Wettbewerber ohne Zugang zu gleichwertigen Medienplattformen schwer zu replizieren. Im Februar 2024 schloss BetMGM eine exklusive Partnerschaft mit X, früher bekannt als Twitter, integrierte Live-Quoten in Ereignis-Timelines und ermöglichte es Nutzern, mit einem einzigen Klick Wetten zu platzieren, ohne die soziale Plattform zu verlassen. Darüber hinaus reichte die Major League Baseball Players Association (MLBPA) im September 2024 eine Klage gegen DraftKings und FanDuel wegen der unbefugten Nutzung von Name, Bild und Abbild (NIL) von Spielern ein. Diese rechtliche Maßnahme unterstreicht die wachsenden Bemühungen von Athleten, Rechte an geistigem Eigentum über ihre statistischen Profile geltend zu machen, die als Wettinhalt verwendet werden. Hard Rock International hat auch seine Bereitschaft signalisiert, mit FanDuel oder DraftKings in Florida zu kooperieren, sofern es Änderungen in der staatlichen Gesetzgebung gibt. Dies spiegelt wider, wie regionale Betreiber Co-Branding-Möglichkeiten suchen, um gegenüber nationalen Plattformen wettbewerbsfähig zu bleiben.

Die Einführung sicherer digitaler Zahlungen und elektronischer Geldbörsen unterstützt sofortige Ein- und Auszahlungen sowie bargeldloses Glücksspielverhalten

Die Forschung von Paysafe aus dem Jahr 2024 ergab, dass 68 % der US-amerikanischen Online-Glücksspieler elektronische Geldbörsen gegenüber Kreditkarten bevorzugen, wobei sie erhöhte Transaktionssicherheit und Geschwindigkeit als Gründe nannten. Als Reaktion darauf haben Betreiber Plattformen wie PayPal, Venmo, Skrill und Neteller in ihre Zahlungsprozesse integriert. FanDuel führte Ende 2024 eine Sofortauszahlungsfunktion ein, die die Echtzeit-Zahlungsinfrastruktur des Real-Time Payments (RTP)-Netzwerks von The Clearing House nutzt. Diese Funktion ermöglicht es Nutzern, innerhalb von 15 Minuten auf ihre Gewinne zuzugreifen, verglichen mit den typischen 3 bis 5 Werktagen, die für Automated Clearing House (ACH)-Überweisungen erforderlich sind. Im Jahr 2025 veröffentlichte Visa aktualisierte Richtlinien für digitale Geldbörsen im Glücksspielbereich, die Tokenisierung und biometrische Authentifizierung zur Betrugsprävention vorschreiben. Infolgedessen haben Betreiber Fingerabdruck- und Gesichtserkennungstechnologien für Transaktionen über 500 USD eingeführt. Die Akzeptanz von Kryptowährungen bleibt aufgrund regulatorischer Unsicherheiten begrenzt, obwohl einige offshore-lizenzierte Plattformen Bitcoin und Ethereum in Bundesstaaten mit weniger strengen Durchsetzungsmaßnahmen akzeptieren. Der Übergang zu bargeldlosen Ökosystemen hat es Betreibern auch ermöglicht, dynamische Preisstrategien umzusetzen. Diese Strategien passen Quoten und Aktionen in Echtzeit basierend auf dem Kontostand und der Wetthistorie eines Nutzers an und bieten personalisierte Anreize, die den Kundenwert über die gesamte Lebensdauer steigern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Werbevorschriften schränken Werbebotschaften, Inhaltsplatzierung und Targeting für Glücksspielbetreiber ein | -1.8% | National, mit verstärkter Durchsetzung in Massachusetts, Ohio, Virginia und während NCAA-Veranstaltungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Steuern und Lizenzgebühren in führenden Bundesstaaten reduzieren die Margen der Betreiber und schrecken kleinere Marktteilnehmer ab | -2.3% | Konzentriert in Hochsteuer-Bundesstaaten (New York 51 %, Pennsylvania 36 %, Illinois 15 %) | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich problematischen Glücksspiels verschärfen die regulatorische Kontrolle und die Nachfrage nach strengeren Verbraucherschutzmaßnahmen | -1.2% | National, mit Pilotprogrammen in New Jersey, Michigan und Massachusetts | Langfristig (≥ 4 Jahre) |

| Datenschutzvorschriften erfordern starke Schutzmaßnahmen für persönliche und finanzielle Informationen und erhöhen die Compliance-Anforderungen | -0.9% | National, wobei der California Consumer Privacy Act (CCPA) Mindeststandards setzt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Werbevorschriften schränken Werbebotschaften, Inhaltsplatzierung und Targeting für Glücksspielbetreiber ein

Die National Collegiate Athletic Association (NCAA) hat beschlossen, Glücksspielwerbung während ihrer Meisterschaftsübertragungen, einschließlich des weithin verfolgten March Madness, ab 2024 zu verbieten [1]Quelle: National Collegiate Athletic Association, "NCAA startet Draw the Line zur Bekämpfung von Sportwetten," ncaa.org. Diese Änderung beseitigt eine bedeutende Werbemöglichkeit, die Glücksspielbetreiber zuvor genutzt hatten, um Millionen neuer Nutzer zu gewinnen. Im selben Jahr führte Massachusetts Vorschriften ein, die verlangen, dass 20 % aller Glücksspielwerbung Botschaften zum verantwortungsvollen Spielen enthält. Der Bundesstaat verbot auch Prominenten-Endorsements durch Athleten unter 21 Jahren, was Betreiber dazu veranlasste, Kampagnen zu überarbeiten, die stark auf Endorsements prominenter Persönlichkeiten gesetzt hatten. Ebenso führte Ohio Regeln ein, die eine 10-Sekunden-Pause zwischen Glücksspielwerbespots im Fernsehen vorschreiben. Diese Regelung verhindert aufeinanderfolgende Werbespots, eine Strategie, die zuvor dazu beigetragen hatte, die Kundenakquisitionskosten in Bundesstaaten ohne solche Einschränkungen um 15 % zu senken. Unterdessen unternahm Virginia Schritte, um Glücksspielwerbung, die sich über soziale Medien mit Geofencing an Nutzer unter 21 Jahren richtet, zu verbieten. Diese Maßnahme erfordert, dass Plattformen wie Meta und Snap Altersverifizierungsprozesse implementieren, was zu einem Rückgang der Klickraten um 30 % geführt hat.

Hohe Steuern und Lizenzgebühren in führenden Bundesstaaten reduzieren die Margen der Betreiber und schrecken kleinere Marktteilnehmer ab

New Yorks 51-prozentige Steuer auf den Brutto-Spielumsatz (GGR) generierte im Haushaltsjahr 2023–2024 1,76 Milliarden USD für den Bundesstaat. Dieser hohe Steuersatz reduzierte jedoch die Margen der Betreiber erheblich auf einstellige Werte, was dazu führte, dass kleinere Plattformen wie WynnBET den Markt verließen. WynnBET verkaufte auch seine Michigan-Internet-Gaming-Assets (iGaming) im Juni 2024 an Caesars. In Pennsylvania führte die 36-prozentige Sportwettensteuer in Kombination mit einer separaten iGaming-Abgabe zu Einnahmen von über 1,1 Milliarden USD im Haushaltsjahr 2024. Um die Steuerlast zu bewältigen, reduzierten Betreiber die Werbeausgaben, was zu einem Rückgang der Neukundengewinnung um 12 % im Jahresvergleich führte [2]Quelle: Pennsylvania Gaming Control Board, "PA Gaming Control Board meldet Rekordmonatseinnahmen im November, angetrieben durch Allzeithochs bei Sportwetten und iGaming," gamingcontrolboard.pa.gov. Illinois erhebt eine Steuer von 15 % sowie einen progressiven Zuschlag, der für Betreiber mit Jahreseinnahmen über 200 Millionen USD 40 % erreicht. Diese Struktur benachteiligt größere Betreiber und schreckt Investitionen in Technologie-Upgrades ab. Lizenzgebühren variieren erheblich und reichen von 10 Millionen USD in New York bis zu 500.000 USD in kleineren Bundesstaaten. Diese hohen Gebühren schaffen Markteintrittsbarrieren und beschränken den Wettbewerb auf kapitalstarke etablierte Unternehmen wie Flutter, DraftKings und MGM. Das EBITDA (Ergebnis vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände) von BetMGM im dritten Quartal 2025 in Höhe von 41 Millionen USD, das nach Jahren von Verlusten erzielt wurde, verdeutlicht, dass die Rentabilität in diesem Markt eine Präsenz in mehreren Bundesstaaten erfordert, um Fixkosten zu amortisieren. Diese Schwelle bleibt für regionale Betreiber schwer erreichbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Casino übertrifft das Wachstum von Sportwetten

Casino-Gaming soll bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,92 % wachsen und damit das Wachstum von Sportwetten übertreffen, die voraussichtlich im Jahr 2025 einen Marktanteil von 49,21 % halten werden. Dieses Wachstum wird durch die stärkere Einheitsökonomie des Online-Gamings (iGaming) und günstige regulatorische Entwicklungen in wichtigen Bundesstaaten angetrieben. Zum Beispiel erreichten die iGaming-Einnahmen in Michigan im Oktober 2025 278 Millionen USD, was einem Anstieg von 31,8 % im Jahresvergleich entspricht. Diese Leistung unterstreicht das konsistente Engagement, das durch Live-Dealer-Spiele und Slot-Titel erzeugt wird, im Gegensatz zur episodischen Natur von Sportereignissen.

BetMGM berichtete, dass sein iGaming-Segment im dritten Quartal 2025 21 % zu seinem gesamten Brutto-Spielumsatz-Marktanteil (GGR) von 15 % beitrug. Darüber hinaus wies iGaming EBITDA-Margen auf, die 8 Prozentpunkte höher waren als bei Sportwetten. Dies wird auf niedrigere Kundenakquisitionskosten und reduzierte Werbeausgaben zurückgeführt. Ebenso beliefen sich die iGaming-Einnahmen in Pennsylvania im November 2024 auf 200 Millionen USD, was einem Anstieg von 27 % im Jahresvergleich entspricht. Dieses Wachstum unterstreicht die Erweiterung der Slot- und Tischspiel-Bibliotheken, die nun Markentitel von großen Studios enthalten. Diese Markentitel schaffen Synergien beim geistigen Eigentum, die bei Sportwetten nicht verfügbar sind.

Nach Geschlecht: Das weibliche Segment definiert die Nutzerdemografie neu

Das weibliche Segment soll bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,12 % wachsen und damit den Abstand zu männlichen Nutzern, die im Jahr 2025 einen Marktanteil von 69,01 % hielten, schrittweise verringern. Dieses Wachstum wird durch Betreiber vorangetrieben, die Marketingstrategien einsetzen, die sich auf Gemeinschaft und Unterhaltung statt auf traditionelle Sportbegeisterung konzentrieren. Die American Gaming Association berichtete, dass 46 % der Sportwetter im Jahr 2024 Frauen waren, ein Anstieg gegenüber 38 % im Jahr 2020. Dieser Anstieg wurde durch Kampagnen wie Caesars Sportsbooks Queen of the Sportsbook

unterstützt, die weibliche Athleten und Influencer in den Vordergrund stellt.

Frauen machen auch einen erheblichen Teil der Online-Casino-Spieler aus und übertreffen damit ihre Beteiligung an Sportwetten. Dies ist größtenteils auf die Beliebtheit von Slot- und Live-Dealer-Spielen zurückzuführen, die weniger sportspezifisches Wissen erfordern und daher die Einstiegshürden senken. Im Jahr 2024 führte FanDuel auf Frauen zugeschnittene Aktionen ein, darunter risikofreie Wetten im Zusammenhang mit Spielen der Women's National Basketball Association (WNBA) und Partnerschaften mit weiblichen Sportmedienpersönlichkeiten. Diese demografische Gruppe wird für ihren höheren Lebenszeitwert anerkannt, da sie tendenziell niedrigere Abwanderungsraten und konsistentere Wetterverhalten aufweist.

Nach Altersgruppe: Generation Z treibt langfristige Expansion voran

Das Segment der unter 25-Jährigen soll bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,42 % wachsen und damit die am schnellsten wachsende Altersgruppe darstellen. Es steht jedoch vor strukturellen Herausforderungen aufgrund der Altersanforderung von 21 Jahren in den meisten Bundesstaaten und der Einschränkungen der National Collegiate Athletic Association (NCAA) bei Wetten auf College-Athleten. Altersverifizierungstechnologien von Anbietern wie ID.me, Jumio und Onfido nutzen nun biometrische Gesichtserkennung und Dokumentenauthentifizierung. Während diese Maßnahmen dazu beitragen, den Zugang Minderjähriger zu reduzieren, führen sie auch zu zusätzlichen Schritten, die einige legitime Nutzer abschrecken können.

Das Segment der 25- bis 40-Jährigen, das voraussichtlich im Jahr 2025 53,13 % des Marktanteils ausmachen wird, dient als primäre Einnahmenbasis. Diese Gruppe zeichnet sich durch ein höheres verfügbares Einkommen und Vertrautheit mit digitalen Zahlungssystemen aus. Seit 2018 war ihr Übergang von täglichen Fantasy-Sport-Spielen zu Sportwetten ein bedeutender Wachstumstreiber. Betreiber haben Produktfunktionen wie Same-Game-Parlays und Cash-out-Optionen angepasst, um den Risikopräferenzen dieses Segments gerecht zu werden.

Nach Gerät: Mobile Dominanz gestaltet die Infrastruktur neu

Mobile Geräte machten im Jahr 2025 80,13 % des Marktanteils aus und sollen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,44 % wachsen. Dieses Wachstum hat Desktop-Plattformen in eine sekundäre Rolle gedrängt, die hauptsächlich für die Kontoverwaltung und nicht für aktive Wetten genutzt werden. Betreiber haben die Entwicklung von iOS- und Android-Anwendungen priorisiert und dabei Ladezeiten von unter 2 Sekunden erreicht sowie die Platzierung von Wetten mit einem Fingertipp ermöglicht. Im Vergleich dazu erfordern Desktop-Oberflächen oft mehrstufige Authentifizierung, was sie weniger effizient macht. Die Integration von Apple Pay und Google Pay in mobile Anwendungen hat die Einzahlungsreibung um 40 % reduziert, wie in FanDuels Nutzererfahrungsanalyse 2024 hervorgehoben wurde. Darüber hinaus haben biometrische Anmeldefunktionen wie Face ID und Fingerabdruckscan Probleme im Zusammenhang mit Passwortmüdigkeit effektiv behoben.

Die Ausweitung der 5G-Netzwerke, die nun 70 % der Bevölkerung der Vereinigten Staaten abdecken, hat das Echtzeit-Streaming von Live-Spielen innerhalb von Wettanwendungen ermöglicht. Dieser Fortschritt hat das Nutzererlebnis optimiert, indem die Notwendigkeit eines zweiten Bildschirms entfällt und eine einheitliche Plattform geschaffen wird. Infolgedessen sind In-Play-Wetten im Vergleich zu Nutzern, die zwischen Geräten wechseln, um 30 % gestiegen.

Geografische Analyse

Die Vereinigten Staaten sind ein führendes Land im Online-Glücksspielmarkt, wobei die Legalisierung auf Staatsebene eine Vielzahl von regulatorischen Rahmenbedingungen schafft. Betreiber müssen diese Rahmenbedingungen durch Mehrfach-Jurisdiktions-Lizenzen und Technologieanforderungen navigieren. In New York erreichten die Steuereinnahmen aus Sportwetten im Haushaltsjahr 2023–2024 1,76 Milliarden USD, unterstützt durch einen Brutto-Spielumsatz-Steuersatz (GGR) von 51 Prozent, dem höchsten im Land. Trotz Herausforderungen wie der Komprimierung der Betreibermarge macht New Yorks jährlicher Umsatz von 12 Milliarden USD es zum größten Markt nach Volumen. New Jersey, der erste Bundesstaat, der Sportwetten nach der Aufhebung des Professional and Amateur Sports Protection Act (PASPA) im Jahr 2018 legalisierte, meldete einen kombinierten Umsatz von 12,4 Milliarden USD von Januar bis November 2024. Die gesamten Spielsteuern überstiegen 1,2 Milliarden USD, was ein gut etabliertes Ökosystem widerspiegelt, in dem Internet-Gaming (iGaming) 55 Prozent der Betreibereinnahmen ausmacht.

Michigan stellte im Oktober 2025 mit iGaming-Einnahmen von 278 Millionen USD einen Staatsrekord auf, was einem Anstieg von 31,8 Prozent im Jahresvergleich entspricht. Dieses Wachstum wurde durch die Erweiterung des Live-Dealer-Angebots und der Slot-Bibliotheken angetrieben. Sportwetten trugen im gleichen Zeitraum 74 Millionen USD bei, was die Präferenz des Bundesstaates für Casino-Gaming unterstreicht. Illinois erhob im Haushaltsjahr 2024 unter einer progressiven Steuerstruktur, die höhere Sätze für umsatzstarke Betreiber vorsieht, 162 Millionen USD an Sportwettensteuern. Diese Politik hat kleinere Marktteilnehmer abgeschreckt und den Marktanteil bei großen Akteuren wie FanDuel, DraftKings und BetMGM konzentriert.

Aufstrebende Märkte wie Ohio, das Sportwetten im Jahr 2023 legalisierte, und Massachusetts, das 2024 startete, wachsen schnell, bleiben aber im Vergleich zu den fünf größten Märkten kleiner. Das regulatorische Umfeld Floridas bleibt aufgrund von Stammesglücksspielverträgen, die dem Seminole-Stamm exklusive Rechte auf Online-Sportwetten gewähren, komplex. Diese Regelung hat den Wettbewerb eingeschränkt und Hard Rock International dazu veranlasst, Partnerschaften mit nationalen Betreibern zu erkunden, vorbehaltlich möglicher gesetzlicher Änderungen.

Wettbewerbslandschaft

Der Online-Glücksspielmarkt der Vereinigten Staaten ist stark konzentriert, wobei FanDuel und DraftKings gemeinsam einen erheblichen Teil des Sportwetten-Umsatzes kontrollieren. Diese Dominanz wird auf ihren Vorteil als frühe Marktteilnehmer im täglichen Fantasy-Sport und ihren strategischen Wechsel zu Sportwetten nach der Aufhebung des Professional and Amateur Sports Protection Act (PASPA) zurückgeführt. Flutter Entertainments FanDuel meldete im dritten Quartal 2024 einen Umsatz von 1,1 Milliarden USD, was einem Anstieg von 28 % im Jahresvergleich entspricht, mit einem EBITDA von 146 Millionen USD. Ebenso verzeichnete DraftKings im dritten Quartal 2025 einen Umsatz von 1,144 Milliarden USD, was zeigt, wie das Erreichen von Skalierung die Rentabilität durch die Optimierung des Kundenwerts über die gesamte Lebensdauer und reduzierte Werbeausgaben ermöglicht.

BetMGM, ein Gemeinschaftsunternehmen zwischen MGM Resorts und Entain, erreichte im dritten Quartal 2025 EBITDA-Positivität und meldete 41 Millionen USD Gewinn bei einem Umsatz von 667 Millionen USD. Diese Leistung unterstreicht die Bedeutung nachhaltiger Investitionen, um in einem Markt wettbewerbsfähig zu sein, in dem die Kundenakquisitionskosten in Hochsteuer-Bundesstaaten 500 USD pro Nutzer übersteigen können. Die Fähigkeit, in einem so wettbewerbsintensiven Umfeld Rentabilität zu erzielen, demonstriert den Wert langfristiger strategischer Planung.

Es gibt weiterhin Möglichkeiten, unterversorgte demografische Gruppen und Vertikale anzusprechen. Zum Beispiel nutzt Fanatics Sportsbook, das im Mai 2024 in New Jersey und im Januar 2024 in Pennsylvania nach der Übernahme der US-amerikanischen Assets von PointsBet startete, seine Datenbank von 95 Millionen E-Commerce-Kunden für das Cross-Selling von Wettdienstleistungen. Dieser Ansatz bietet einen erheblichen Vertriebsvorteil, indem traditionelle Kundenakquisitionskanäle vermieden und eine bestehende Kundenbasis genutzt wird.

Branchenführer des Online-Glücksspielmarkts der Vereinigten Staaten

Caesars Entertainment Inc.

Bally's Corporation

Flutter Entertainment plc

DraftKings Inc.

MGM Resorts International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Games Global hat eine Partnerschaft mit BetMGM geschlossen, um Gold Blitz Ultimate, den neuesten Titel in seiner Flaggschiff-Slot-Serie, exklusiv in Pennsylvania, Michigan und New Jersey zu lancieren. Das Spiel wird BetMGM-Spielern für ein anfängliches zweimonatiges Exklusivitätsfenster zur Verfügung stehen, was das Engagement beider Unternehmen für die Bereitstellung von Premium-Inhalten mit Differenzierungsmerkmal in führenden iGaming-Rechtsbereichen unterstreicht.

- März 2025: bet365 ist über eine strategische Partnerschaft mit Walker's Bluff Casino Resort in den Illinois-Markt eingetreten und markiert damit seinen 13. aktiven Bundesstaat für mobile Sportwettenbetrieb. Dieser Schritt unterstreicht bet365s fortgesetzte Expansionsstrategie in den Vereinigten Staaten und stärkt seine Präsenz in einem der wettbewerbsintensivsten Sportwettenmärkte des Landes.

- Januar 2025: Penn Entertainment hat in Zusammenarbeit mit ESPN die ESPN BET-Marke auf 10 weitere stationäre Standorte ausgeweitet und damit die Gesamtzahl auf 19 physische Sportwettenstandorte in sechs Bundesstaaten erhöht.

- Juli 2024: BetMGM hat sein mobiles Sportwettenangebot in Washington, D.C. eingeführt und sich exklusive mobile Wettrechte innerhalb eines Radius von zwei Häuserblocks um das Nationals Park gesichert. Die Markteinführung ist Teil einer mehrjährigen Partnerschaft mit den Washington Nationals und stärkt BetMGMs lokalisierte Strategie und Präsenz in wichtigen sportorientierten Märkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Online-Glücksspielmarkt der Vereinigten Staaten als jeden Fall von Echtgeldwetten auf Sport, Casino-Spiele, Poker, Lotterie oder Bingo, der über internetfähige Desktop- oder mobile Kanäle abgewickelt und in US-Dollar abgerechnet wird. Der Fokus erfasst nur Plattformen, die staatliche Lizenzen besitzen und steuerpflichtigen Brutto-Spielumsatz an lokale Regulierungsbehörden melden.

Ausschlüsse aus dem Umfang: Offshore-Seiten ohne US-Lizenz und kostenlose soziale Casino-Apps sind ausgeschlossen.

Segmentierungsübersicht

- Nach Spieltyp

- Sportwetten

- Fußball

- Pferderennen

- Tennis

- Sonstige Spieltypen

- Casino

- Live-Casino

- Baccarat

- Blackjack

- Poker

- Slots

- Sonstige Casino-Spiele

- Lotterie

- Bingo

- Sonstige Spieltypen

- Sportwetten

- Nach Geschlecht

- Männlich

- Weiblich

- Nach Altersgruppe

- Unter 25 Jahre

- 25–40 Jahre

- Über 40 Jahre

- Nach Gerät

- Desktop

- Mobil

- Sonstige Geräte

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit staatlichen Regulierungsbehörden, Produktleitern von Sportwettanbietern, Führungskräften im Zahlungsdienstleistungsbereich und Suchtberatern in mehreren großen Bundesstaaten. Diese Gespräche validierten Halteprozentwerte, die Behandlung von Werbeguthaben und wahrscheinliche Legalisierungsdaten, die öffentliche Dokumente selten klar darlegen.

Desk-Recherche

Wir begannen mit offenen Repositories, die konkrete Zahlen berichten: monatliche Einnahmenblätter der Spielkontrollbehörden von New Jersey, Pennsylvania, Michigan und Nevada; der Tracker für kommerzielles Gaming der American Gaming Association; Einkommenstabellen des US Census Bureau; sowie Breitband- und 5G-Abdeckungsdateien der Federal Communications Commission. Diese liefern unserem Team den Nutzungs-, Einkommens- und Konnektivitätshintergrund, der zur Schätzung der Nachfrage benötigt wird.

Um den Kontext zu vertiefen, konsultierten unsere Analysten von Experten begutachtete Arbeiten zu problematischem Glücksspiel, Live-Dealer-Patentanmeldungen, die über Questel bezogen wurden, und Unternehmens-10-K-Berichte, auf die über D&B Hoovers zugegriffen wurde, die die Betreiberökonomie und Produktpipelines klären. Die genannten Quellen sind nur illustrativ; viele andere haben zur Datenüberprüfung beigetragen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit dem gemeldeten Brutto-Umsatz jedes Bundesstaates, angepasst durch verifizierte Haltequoten, um den Brutto-Spielumsatz zu ermitteln, der dann um Werbeausgaben bereinigt wird, um den Betreiberumsatz zu erreichen. Gezielte Bottom-up-Zusammenfassungen der Einreichungen börsennotierter Betreiber und der Stichproben des durchschnittlichen Ausgabenbetrags pro aktivem Konto bestätigen die Gesamtwerte. Unsere multivariate Regression stützt sich auf fünf kritische Treiber: mobiler Anteil, Zeitplan der Legalisierungseinführung, Werbeausgaben pro Konto, verfügbares Haushaltseinkommen und 5G-Bevölkerungsreichweite für Prognosen bis 2030, während eine Szenarioebene die Geschwindigkeit flexibilisiert, mit der neue Bundesstaaten das iGaming öffnen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegen Indizes der American Gaming Association überprüft, gefolgt von einer Überprüfung durch leitende Analysten. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein Bundesstaat Steuersätze ändert oder eine neue Produktkategorie legalisiert.

Warum Mordors Ausgangsbasis für den US-amerikanischen Online-Glücksspielmarkt verlässlich bleibt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen den rechtlichen Umfang, Werbeausgleiche und den Aktualisierungsrhythmus unterschiedlich handhaben. Unser disziplinierter Fokus auf staatlich lizenzierte Betreiber, das treiberbasierte Modell und die jährliche Aktualisierung geben Entscheidungsträgern eine ausgewogene Ausgangsbasis, die sie verfolgen und wiederholen können.

Wesentliche Treiber für Abweichungen sind, ob Offshore-Spiel einbezogen wird, wie Werbeguthaben verrechnet werden, die gewählte Umsatzkennzahl (Umsatz gegenüber Nettoumsatz) und der für die Währungsnormalisierung verwendete Monat.

Vergleich der Benchmarks

| Marktgröße | Anonymisierte Quelle | Primärer Treiber für Abweichungen |

|---|---|---|

| 5,97 Mrd. USD (2025) | ||

| 13,88 Mrd. USD (2025) | Globale Unternehmensberatung A | Zählt Offshore-Seiten und bewertet den Umsatz, nicht den Nettoumsatz |

| 5,12 Mrd. USD (2024) | Fachzeitschrift B | Verwendet Vorsteuererträge und lässt Werbekreditausgleiche aus |

Der Vergleich zeigt, dass Mordors Zahl, sobald Umfang und Umsatzbehandlung angeglichen sind, die transparenteste, regulierungskonsistente Ausgangsbasis für die Bewertung von Chancen und die Verfolgung der Leistung darstellt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Online-Glücksspiels in den Vereinigten Staaten?

Der Sektor ist im Jahr 2026 6,89 Milliarden USD wert und soll bis 2031 14,79 Milliarden USD erreichen, was einer CAGR von 16,51 % entspricht.

Welche Bundesstaaten erheben die meisten Online-Glücksspielsteuern?

New York führt die Liste mit 1,76 Milliarden USD im Haushaltsjahr 2023–2024 an, gefolgt von Pennsylvania mit mehr als 1,1 Milliarden USD für denselben Zeitraum.

Wie schnell wächst das mobile Wetten?

Mobile Geräte machen im Jahr 2025 bereits 80,13 % der Wetten aus und wachsen bis 2031 mit einer CAGR von 12,44 %.

Wer sind die dominierenden Betreiber im US-amerikanischen Online-Glücksspiel?

FanDuel und DraftKings kontrollieren gemeinsam etwa 70 % des Gesamtumsatzes, wobei BetMGM mit deutlichem Abstand an dritter Stelle steht, aber kürzlich EBITDA-positiv geworden ist.

Seite zuletzt aktualisiert am: